1. Welche sind die wichtigsten Wachstumstreiber für den A2P-Messaging im BFSI-Markt-Markt?

Faktoren wie werden voraussichtlich das Wachstum des A2P-Messaging im BFSI-Markt-Marktes fördern.

+1 2315155523

A2P-Messaging im BFSI-Markt

A2P-Messaging im BFSI-Markt

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

Der globale Markt für A2P Messaging im BFSI-Sektor (Banken, Finanzdienstleistungen und Versicherungen) wird im Jahr 2025 auf USD 74,27 Milliarden (ca. 68,3 Milliarden €) geschätzt und etabliert sich damit als eines der bedeutendsten Kommunikationsinfrastruktursegmente innerhalb der Finanzdienstleistungen weltweit. Angetrieben durch eine beschleunigte Verlagerung hin zum Digital-First-Banking, Echtzeit-Betrugswarnungen und regulatorische Vorgaben für die Multi-Faktor-Authentifizierung, wird der Markt voraussichtlich über den gesamten Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,2% expandieren, was eine anhaltende und strukturell begründete Nachfragedynamik unterstreicht.

Im Kern umfasst Application-to-Person (A2P) Messaging im BFSI-Sektor alle automatisierten, maschinell generierten Nachrichten, die an mobile Endgeräte übermittelt werden. Diese reichen von Einmalpasswörtern und Kontostandsbenachrichtigungen bis hin zu Werbeangeboten und Statusaktualisierungen von Versicherungsansprüchen. Die Breite der Anwendungsfälle hat dazu geführt, dass A2P Messaging für Finanzinstitute weltweit unerlässlich statt optional geworden ist.

Mehrere makroökonomische Rückenwinde konvergieren, um diesen Wachstumskurs aufrechtzuerhalten. Erstens schafft die globale Expansion der Smartphone-Penetration – die weltweit inzwischen 6,8 Milliarden eindeutige Mobilfunknutzer übersteigt – einen adressierbaren Kommunikationskanal, den kein anderes Medium zu vergleichbaren Kosten pro Reichweite erreichen kann. Zweitens schreiben regulatorische Rahmenwerke in Nordamerika, Europa und dem asiatisch-pazifischen Raum zunehmend die Zwei-Faktor-Authentifizierung (2FA) und Transaktionsverifizierung für digitale Finanztransaktionen vor, was die Nachfrage nach Authentifizierungs-basierten A2P-Messaging-Volumen direkt ankurbelt. Drittens hat die COVID-19-Ära die Kundenerwartungen an sofortiges, reibungsloses digitales Banking dauerhaft neu kalibriert, und Finanzinstitute, die bei Echtzeit-Benachrichtigungsfunktionen hinterherhinken, müssen mit messbaren Abwanderungen rechnen.

Cloud-Bereitstellung wird schnell zum dominierenden Infrastrukturmodell, reduziert die Gesamtbetriebskosten für kleinere regionale Banken und Versicherungsunternehmen und ermöglicht es globalen Finanzkonglomeraten, eine vereinheitlichte Messaging-Orchestrierung über verschiedene geografische Gebiete hinweg zu erreichen. Diese Verlagerung der Bereitstellung ergänzt das breitere Wachstum im CPaaS-Markt, wo Finanzinstitute programmierbare Kommunikations-APIs erwerben, anstatt proprietäre SMS-Gateways aufzubauen.

Aus Wettbewerbssicht weist der Markt eine gestaffelte Struktur auf: globale Messaging-Aggregatoren, die Verträge im Unternehmensmaßstab abschließen, neben spezialisierten Fintech-nahen Anbietern, die vertikal-spezifische Compliance-Funktionen liefern. Der Eintritt hyperskalierender Cloud-Anbieter in die Messaging-API-Ebene intensiviert den Margendruck im Commodity-Segment und erhöht gleichzeitig die Qualitätsstandards für Dienstleistungen in der gesamten Branche.

Für die Zukunft ist der A2P Messaging im BFSI-Markt gut positioniert, um von der Verbreitung von Embedded Finance, Open-Banking-APIs und dem allmählichen Rollout von 5G-Netzwerken zu profitieren, die reichhaltigere, latenzärmere Messaging-Protokolle unterstützen. Institutionen, die jetzt in skalierbare A2P-Infrastruktur und intelligente Routing-Plattformen investieren, werden über das Jahrzehnt hinweg einen dauerhaften Wettbewerbsvorteil bei der Kundenbindung und Betrugsprävention haben.

Unter den Anwendungssegmenten, die den A2P Messaging im BFSI-Markt bilden, ist das Segment der Authentifizierungsdienste der klare Umsatzführer und erobert im Jahr 2025 einen geschätzten Marktanteil von 38–42% des Gesamtmarktes. Diese Dominanz ist eher strukturell als zyklisch und wurzelt im unumkehrbaren Übergang der globalen Finanzdienstleistungen zur Vorherrschaft digitaler Kanäle und dem begleitenden Regulierungsapparat.

Authentifizierungsdienste in diesem Kontext umfassen primär Einmalpasswörter (OTPs), Transaktionsverifizierungs-PINs, Geräteregistrierungscodes und Step-up-Authentifizierungs-Trigger, die über SMS oder RCS an mobile Endgeräte übermittelt werden. Der Mechanismus ist unkompliziert: Wenn ein Kunde eine risikoreiche Transaktion initiiert – eine Überweisung über einem Schwellenwert, die Hinzufügung eines neuen Zahlungsempfängers, eine Anmeldung von einem nicht erkannten Gerät –, löst die Risiko-Engine des Finanzinstituts eine A2P-Nachricht mit einem zeitlich begrenzten Verifizierungscode aus. Der Kunde muss diesen Code eingeben, um fortzufahren, wodurch effektiv ein zweiter Authentifizierungsfaktor implementiert wird, der Betrug durch Kontoübernahmen erheblich reduziert.

Der quantitative Fall für die Dominanz dieses Segments ist überzeugend. Laut aggregierten Branchendaten übertrafen die globalen Nutzer von Digital Banking im Jahr 2024 die 3,6 Milliarden, wobei die mobile Banking-Penetration in aufstrebenden Märkten jährlich um etwa 12–15% wächst. Jeder aktive Mobile-Banking-Nutzer generiert durchschnittlich 8–14 authentifizierungsbezogene A2P-Nachrichten pro Monat bei Anmeldeversuchen, Transaktionsverifizierungen und Sicherheitswarnungen, was einen hochfrequenten, wiederkehrenden Umsatzstrom für Messaging-Plattformanbieter schafft.

Regulierungsdruck ist der mächtigste Treiber, der die Führungsposition dieses Segments aufrechterhält. Die überarbeitete Zahlungsdienstrichtlinie der Europäischen Union (PSD2) schrieb eine Starke Kundenauthentifizierung (SCA) für elektronische Zahlungen vor, was einen sofortigen und nicht verhandelbaren Nachfrageschub für OTP-Zustellungsinfrastruktur auf dem gesamten Kontinent auslöste. Ähnliche Rahmenwerke wurden in Singapur (MAS-Richtlinien), Indien (RBI-Zwei-Faktor-Mandat für digitale Zahlungen), den Vereinigten Staaten (FFIEC-Leitfaden zur mehrschichtigen Sicherheit) und in den Mitgliedstaaten des Golf-Kooperationsrates erlassen. Diese regulatorischen Mandate schaffen effektiv eine Compliance-getriebene Nachfragebasis, die das Segment der Authentifizierungsdienste von wirtschaftlicher Zyklizität isoliert.

Zu den Hauptakteuren, die einen überproportionalen Anteil in diesem Segment erobern, gehören Twilio, das eine global redundante SMS-Zustellungsinfrastruktur mit OTP-Latenz-SLAs im Subsekundenbereich aufgebaut hat; Infobip, das globale Carrier-Verbindungen mit einer speziell entwickelten Compliance-Schicht für Finanzdienstleistungen kombiniert; und Tyntec, das sich auf missionskritische OTP-Zustellung für Tier-1-Finanzinstitute mit besonderer Stärke in der europäischen Regulierungskonformität spezialisiert hat.

Über die einfache OTP-Zustellung hinaus entwickelt sich das Segment der Authentifizierungsdienste rasant weiter. Finanzinstitute setzen zunehmend auf Silent Network Authentication (SNA), bei der die A2P-Nachricht eine unsichtbare netzwerkbasierte Verifizierung auslöst, ohne dass eine Benutzereingabe erforderlich ist, was die Reibung reduziert und gleichzeitig die Sicherheitsintegrität aufrechterhält. Diese Fähigkeit erzielt einen erheblichen Preisaufschlag gegenüber herkömmlichem OTP-SMS, und ihre Einführung bei führenden Digitalbanken und Neobanken verändert das Margenprofil des Segments nach oben.

Der Umsatzanteil des Segments konsolidiert sich eher, als dass er sich fragmentiert. Große Finanzinstitute rationalisieren ihre Anbieter für Authentifizierungs-Messaging von drei oder vier Anbietern auf ein oder zwei strategische Partner, die globale Abdeckung, regulatorisches Reporting, Fallback-Routing und fortschrittliche Analysen in einer einheitlichen Plattform bereitstellen können. Diese Konsolidierungsdynamik begünstigt etablierte Aggregatoren mit tiefen Carrier-Beziehungen und Compliance-Infrastruktur und schafft somit bedeutende Eintrittsbarrieren für neue Marktteilnehmer.

Darüber hinaus ist das Wachstum des Authentifizierungsdienstleistungssegments eng mit Trends im OTP-Authentifizierungsmarkt und im Betrugserkennungs- und Präventionsmarkt gekoppelt, die beide parallel Investitionszyklen erleben, da Finanzinstitute weltweit ihre digitalen Sicherheitsvorkehrungen als Reaktion auf die zunehmende Komplexität der Cyberkriminalität verstärken.

Der A2P Messaging im BFSI-Markt wird von einer präzise definierten Reihe quantifizierbarer Treiber und einschränkender Kräfte geprägt, die Investoren, Betreiber und Beschaffungsmanager streng bewerten müssen.

Primärer Treiber – Regulatorische Authentifizierungs-Mandate: Regulatorische Anforderungen für die Multi-Faktor-Authentifizierung bei digitalen Finanztransaktionen stellen den stärksten Nachfragetreiber dar. Die PSD2-SCA-Konformität in Europa, das RBI-Mandat Indiens, das über 750 Millionen registrierte Mobile-Banking-Nutzer abdeckt, und analoge Rahmenwerke in Südostasien haben gemeinsam eine nicht-diskretionäre A2P-Volumenbasis geschaffen, die mit der Verbreitung des Digital Banking wächst. Regulativ bedingte Authentifizierungsnachrichten machen heute schätzungsweise 40–45% des gesamten BFSI-A2P-Verkehrs weltweit aus.

Sekundärer Treiber – Eskalation der Echtzeit-Betrugsprävention: Die weltweiten Verluste durch Finanzbetrug überstiegen laut Schätzungen von Branchenkonsortien im Jahr 2023 USD 485 Milliarden (ca. 446 Milliarden €). Finanzinstitute setzen A2P-ausgelöste Betrugswarnungen und Step-up-Authentifizierungen bei Transaktionsüberwachungsschwellen ein, um die Abschlussraten nicht autorisierter Transaktionen zu reduzieren. Banken, die Echtzeit-A2P-Betrugswarnsysteme einsetzen, berichten von durchschnittlichen Betrugsverlustreduzierungen von 18–24%, was eine starke ROI-Rechtfertigung für erhöhte A2P-Messaging-Ausgaben schafft.

Tertiärer Treiber – Expansion der Digital Banking-Nutzerbasis: Der globale Mobile Banking-Markt wächst in Süd- und Südostasien, Subsahara-Afrika und Lateinamerika weiterhin zweistellig, wobei jeder neu aufgenommene Digital Banking-Nutzer eine wiederkehrende A2P-Messaging-Nachfrage über Authentifizierungs-, Benachrichtigungs- und Werbeanwendungsfälle hinweg generiert.

Primäres Hemmnis – SMS-Betrug und Grey Routes: Grey Route Traffic – bei dem A2P-Nachrichten über nicht autorisierte Pfade geleitet werden und legitime Carrier-Verbindungen umgehen – stellt einen erheblichen Umsatzverlust und eine Bedrohung für die Sicherheitsintegrität dar. Branchenschätzungen deuten darauf hin, dass Grey Route SMS 15–25% des globalen A2P-Verkehrs ausmachen, was legitime Messaging-Umsätze direkt kannibalisiert und die Bedenken von Unternehmen hinsichtlich der Zuverlässigkeit der Nachrichtenzustellung erhöht. Diese Dynamik treibt die Nachfrage nach dem SMS Firewall-Markt an, unterdrückt aber gleichzeitig die Gesamteffizienz der Marktmonetarisierung.

Sekundäres Hemmnis – Fragmentierung der Messaging-Kanäle: Die Verbreitung von Over-the-Top (OTT)-Messaging-Alternativen, einschließlich WhatsApp Business, Apple Messages for Business und RCS, schafft Kanal-Komplexität für Kommunikationsstrategien von Finanzinstituten und kann einen Teil der A2P-Investitionen von der traditionellen SMS-Infrastruktur ablenken, insbesondere in Märkten mit hohen OTT-Penetrationsraten über 70%.

Die Wettbewerbslandschaft des A2P Messaging im BFSI-Markt ist durch eine Mischung aus globalen Aggregatoren, regionalen Spezialisten und Cloud-Kommunikationsplattform-Anbietern gekennzeichnet. Nachfolgend finden Sie ein strukturiertes Profil der wichtigsten Wettbewerber:

Tyntec: Ein in München, Deutschland, ansässiger Anbieter von missionskritischen Messaging-Lösungen, der sich auf OTP-Zustellung und Nummernverifizierung für Finanzdienstleister spezialisiert hat, mit einer starken Compliance-Haltung, die auf europäische regulatorische Anforderungen abgestimmt ist, und direkten Betreiberverbindungen in über 145 Ländern. Tyntec ist ein wichtiger Akteur auf dem deutschen und europäischen Markt.

CM: Eine in den Niederlanden ansässige Kommunikationsplattform, die Multichannel-Messaging-APIs mit wachsender Präsenz in europäischen BFSI-Authentifizierungs- und Werbe-Messaging-Segmenten anbietet; CM konkurriert mit Plattformbreite und entwicklerfreundlichen Integrationstools.

Infobip: Eine globale Cloud-Kommunikationsplattform mit Hauptsitz in London und direkten Carrier-Verbindungen in über 60 Ländern; die BFSI-Vertikaleinheit von Infobip bietet speziell entwickelte Compliance-Module für PSD2, GDPR und PCI-DSS-Umgebungen sowie erweiterte OTP- und Betrugswarnfunktionen.

OpenMarket: Ein Messaging-Lösungsanbieter, der sich auf A2P-Zustellung auf Unternehmensebene mit besonderer Stärke in nordamerikanischen BFSI-Konten konzentriert; das Unternehmen differenziert sich durch Carrier-Grade-Zuverlässigkeits-SLAs und engagierte BFSI-Account-Management-Teams.

Syniverse: Ein globales Technologie- und Geschäftslösungsunternehmen, das A2P-Messaging-Verbindungsinfrastruktur für Finanzinstitute und Mobilfunknetzbetreiber bereitstellt; die Interoperabilitätsplattform von Syniverse ist eine kritische Schicht im grenzüberschreitenden Routing von Authentifizierungsnachrichten.

Clickatell: Ein wegweisendes Unternehmen für Chat-Commerce und A2P-Messaging mit tiefen Wurzeln im afrikanischen BFSI-Markt; Clickatell hat sein Angebot auf konversationelle Banking-Anwendungsfälle ausgeweitet und die Zahlungsinitiierung in Messaging-Threads integriert.

Twigcom: Ein regionaler Messaging-Aggregator mit spezialisiertem Know-how bei Carrier-Verbindungen in Schwellenländern, der BFSI-Kunden eine zuverlässige A2P-Zustellung in Märkten mit fragmentierter oder instabiler Carrier-Infrastruktur ermöglicht.

Slybroadcast: Ein Anbieter von Sprach- und Messaging-Plattformen, der A2P-Kommunikationsdienste für Finanzinstitute anbietet, mit differenzierten Ringless-Voicemail-Funktionen, die SMS-basierte Benachrichtigungs-Workflows ergänzen.

Twilio: Die dominante programmierbare Kommunikationsplattform auf dem Markt, die Unternehmenskunden im BFSI-Bereich eine umfassende API-Suite für SMS-, Sprach-, E-Mail- und WhatsApp-Kanäle bietet; die Größe, Zuverlässigkeitsinfrastruktur und das Entwicklerökosystem von Twilio bieten einen strukturellen Wettbewerbsvorteil.

RouteMobile: Ein in Indien ansässiger globaler Cloud-Kommunikationsanbieter mit erheblicher Präsenz in Asien-Pazifik und im Nahen Osten im A2P-Messaging-Bereich; die direkten Carrier-Beziehungen von RouteMobile in über 240 Ländern und Territorien unterstützen hochvolumige Authentifizierungs- und Benachrichtigungsworkloads.

Januar 2025: Twilio kündigte die allgemeine Verfügbarkeit seiner Verify API v3-Plattform an, die Silent Network Authentication (SNA)-Funktionen einführt, die speziell für Finanzdienstleistungskunden optimiert sind, die PSD2 SCA-Anforderungen unterliegen, wodurch die OTP-Benutzerreibung in Pilotprojekten um geschätzte 30% reduziert wird.

Februar 2025: Die GSMA veröffentlichte aktualisierte Richtlinien für A2P-SMS-Best Practices im Finanzdienstleistungssektor, die neue Mindestlatenzstandards von unter 5 Sekunden für authentifizierungskritische Nachrichten festlegen und eine obligatorische Absenderregistrierung für BFSI-Anwendungsfälle bei Mitgliedsnetzbetreibern empfehlen.

März 2025: Infobip erweiterte seine Compliance-Suite für Finanzdienstleistungen um die Anforderungen des Cybersicherheitsrahmenwerks der Saudi Central Bank (SAMA), wodurch Finanzinstitute im Golf-Kooperationsrat konforme A2P-Authentifizierungs-Messaging ohne kundenspezifische Infrastrukturentwicklung bereitstellen können.

April 2025: RouteMobile schloss die Akquisition eines südostasiatischen regionalen Messaging-Aggregators ab und stärkte damit seine direkten Carrier-Präsenz in Indonesien, Vietnam und den Philippinen – drei der am schnellsten wachsenden Digital Payment Market-Regionen weltweit.

Mai 2025: Die Reserve Bank of India veröffentlichte aktualisierte Richtlinien, die eine Registrierung auf Vorlagenebene und Content-Scrubbing für alle A2P-Nachrichten des BFSI-Sektors vorschreiben, wodurch die DLT (Distributed Ledger of Message Senders)-Plattform-Compliance-Anforderungen verschärft wurden und etwa 1,1 Milliarden Mobile-Banking-Nachrichtenempfänger direkt betroffen sind.

Juni 2025: CM führte ein dediziertes BFSI-Messaging-Intelligence-Dashboard ein, das Echtzeit-Zustellanalysen, Grey-Route-Erkennung und regulatorisches Compliance-Reporting integriert – und damit eine kritische operative Lücke schließt, die von Unternehmenskunden im Bankwesen, die multiregionale Messaging-Programme verwalten, identifiziert wurde.

Der A2P Messaging im BFSI-Markt weist eine ausgeprägte regionale Heterogenität sowohl bei der Wachstumsgeschwindigkeit als auch bei der Umsatzreife auf, was unterschiedliche Regulierungslandschaften, mobile Penetrationsverläufe und Stufen der Finanzdigitalisierung widerspiegelt.

Asien-Pazifik – Schnellstwachsende Region: Asien-Pazifik stellt das wachstumsstärkste regionale Segment dar, mit einer geschätzten regionalen CAGR von 9,8–10,5% über den Prognosezeitraum. China, Indien und der ASEAN-Block machen zusammen den dominanten Anteil der globalen Digital Banking-Nutzerzugänge aus, wobei Indien allein jährlich schätzungsweise 80–100 Millionen neue Mobile-Banking-Nutzer hinzugewinnt. Indiens DLT-basiertes Absenderregistrierungsmandat, Chinas finanzielle SMS-Regulierungsstandardisierung und die Digital Payment-Push-Programme der ASEAN-Zentralbanken schaffen alle eine nachhaltige, politikgestützte A2P-Nachfrage. Die Expansion des Mobile Banking-Marktes in dieser Region führt direkt zu einem proportionalen A2P-Messaging-Volumenwachstum. Indien und Indonesien werden individuell als die wachstumsstärksten nationalen Märkte innerhalb dieser Region identifiziert.

Nordamerika – Reifster Markt: Nordamerika hält den größten absoluten Umsatzanteil, der im Jahr 2025 auf 28–32% des globalen Marktwertes geschätzt wird, untermauert durch hohe ARPU (Average Revenue Per User), reife Beschaffungspraktiken für Unternehmens-Messaging und ein fortschrittliches Regulierungsumfeld, das durch TCPA, CTIA-Richtlinien und FCC-Aufsicht durchgesetzt wird. Das Wachstum in dieser Region ist mit einer geschätzten CAGR von 5,8–6,4% moderater, was die Marktsättigung auf der Ebene des Unternehmensbankings widerspiegelt. Innovationen konzentrieren sich auf die Premium-Kanalmigration hin zu RCS Business Messaging und Omnichannel-Orchestrierungsplattformen.

Europa – Regulierungsgetriebene Stabilität: Europa trägt etwa 22–25% zum globalen Marktumsatz bei, wobei die Durchsetzung der PSD2 SCA eine dauerhafte Basis für die Authentifizierungs-Messaging-Nachfrage schafft. Das Vereinigte Königreich, Deutschland und Frankreich sind die größten Einzelbeitragszahler. Die regionale CAGR wird auf 6,5–7,0% geschätzt, unterstützt durch die Expansion des Open Banking-Ökosystems und wachsende Investitionen in den Customer Engagement Platform Market durch europaweite Finanzgruppen.

Naher Osten & Afrika – Segment mit hohem Potenzial in Schwellenländern: Die Region Naher Osten und Afrika erlebt eine beschleunigte A2P BFSI-Adoption, angetrieben durch Digitalisierungsauflagen des GCC-Finanzsektors und das Wachstum des Mobile Money-Ökosystems in Subsahara-Afrika. Die regionale CAGR wird auf 8,5–9,2% geschätzt, wobei Südafrika, Saudi-Arabien und Nigeria die führenden Märkte sind. Die Expansion des Cloud Messaging-Marktes in dieser Region ist ein wichtiger Infrastruktur-Enabler.

Südamerika: Brasilien und Argentinien verankern die regionale Nachfrage mit einer prognostizierten CAGR von 7,8–8,3%, angetrieben durch Brasiliens sofortiges Zahlungssystem PIX, das hochfrequente Transaktionsbenachrichtigungs- und Authentifizierungs-A2P-Volumina generiert.

Die Preisarchitektur innerhalb des A2P Messaging im BFSI-Marktes operiert über eine komplexe, mehrstufige Wertschöpfungskette, die Ursprungsunternehmen (Finanzinstitute), Aggregatoren und terminierende Mobilfunknetzbetreiber umfasst. Das Verständnis der Margenverteilung über diese Stufen hinweg ist für die Analyse der Wettbewerbspositionierung unerlässlich.

Auf der Ebene der Unternehmensursprünge verhandeln Finanzinstitute volumenbasierte Verträge, die typischerweise um Cost-per-Message (CPM)-Metriken strukturiert sind. Authentifizierungs-OTP-Nachrichten in Tier-1-Märkten erzielen CPM-Raten von $0,03 bis $0,08 (ca. 0,03 € bis 0,07 €) in Nordamerika und Westeuropa, während Werbe- und Informationsnachrichten mit **$0,01 bis $0,02 (ca. 0,01 € bis 0,02 €) pro Nachricht** bepreist werden.

Deutschland ist innerhalb des europäischen A2P Messaging im BFSI-Marktes ein bedeutender Akteur. Während Europa insgesamt 22–25% des globalen Marktumsatzes ausmacht, ist Deutschland neben dem Vereinigten Königreich und Frankreich einer der größten Einzelbeitragszahler. Angesichts der globalen Marktgröße von rund 68,3 Milliarden Euro im Jahr 2025 kann der deutsche Marktanteil auf schätzungsweise 5–7% des Gesamtmarktes beziffert werden, was einem Volumen von etwa 3,4 bis 4,8 Milliarden Euro entspricht. Das Wachstum in Deutschland wird voraussichtlich im Einklang mit der europäischen CAGR von 6,5–7,0% liegen. Die deutsche Wirtschaft zeichnet sich durch hohe Digitalisierungsraten im Finanzsektor, eine starke Exportorientierung und eine ausgeprägte Innovationsbereitschaft aus, was die strukturelle Nachfrage nach effizienten und sicheren Kommunikationslösungen wie A2P Messaging untermauert.

Unter den im Bericht genannten Unternehmen spielt Tyntec, mit Hauptsitz in München, eine herausragende Rolle im deutschen Markt. Als missionskritischer Messaging-Anbieter mit Fokus auf OTP-Zustellung und Nummernverifizierung für Finanzdienstleister verfügt Tyntec über eine spezifische Expertise, die auf die strengen europäischen und somit auch deutschen Compliance-Anforderungen zugeschnitten ist. Große deutsche Finanzinstitute wie die Deutsche Bank, Commerzbank, Sparkassen und Genossenschaftsbanken sind primäre Nutzer solcher Dienste, um die Sicherheit digitaler Transaktionen zu gewährleisten.

Der Regulierungsrahmen in Deutschland ist ein entscheidender Faktor für den A2P Messaging-Markt. Die EU-weite Payment Services Directive 2 (PSD2) und die damit verbundene Strong Customer Authentication (SCA) sind maßgeblich für die Nachfrage nach Authentifizierungsdiensten. Ergänzend dazu sind die Datenschutz-Grundverordnung (DSGVO) und das Bundesdatenschutzgesetz (BDSG) von zentraler Bedeutung, da sie strenge Anforderungen an die Verarbeitung personenbezogener Daten stellen, was die Auswahl vertrauenswürdiger und konformer Messaging-Anbieter begünstigt. Auch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) gibt spezifische Richtlinien für Finanzdienstleister heraus, die sich auf die Kommunikation mit Kunden auswirken. Das Telekommunikationsgesetz (TKG) regelt zudem die Rahmenbedingungen für Telekommunikationsdienste.

Hinsichtlich der Distributionskanäle und des Verbraucherverhaltens ist festzuhalten, dass deutsche Konsumenten traditionell ein hohes Sicherheitsbewusstsein haben und digitale Finanzdienstleistungen zunehmend annehmen, jedoch mit der Erwartung höchster Sicherheitsstandards. A2P Messaging, insbesondere für Authentifizierungszwecke, wird daher als unverzichtbarer Bestandteil eines sicheren digitalen Banking-Erlebnisses angesehen. Während SMS weiterhin dominieren, wächst das Interesse an reichhaltigeren Kanälen wie RCS oder WhatsApp Business. Finanzinstitute nutzen A2P Messaging nicht nur für Sicherheitswarnungen und OTPs, sondern auch für Kundendienstbenachrichtigungen, Kontoaktualisierungen und personalisierte Angebote, wobei sie auf eine nahtlose Integration in ihre Omnichannel-Kommunikationsstrategien abzielen.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

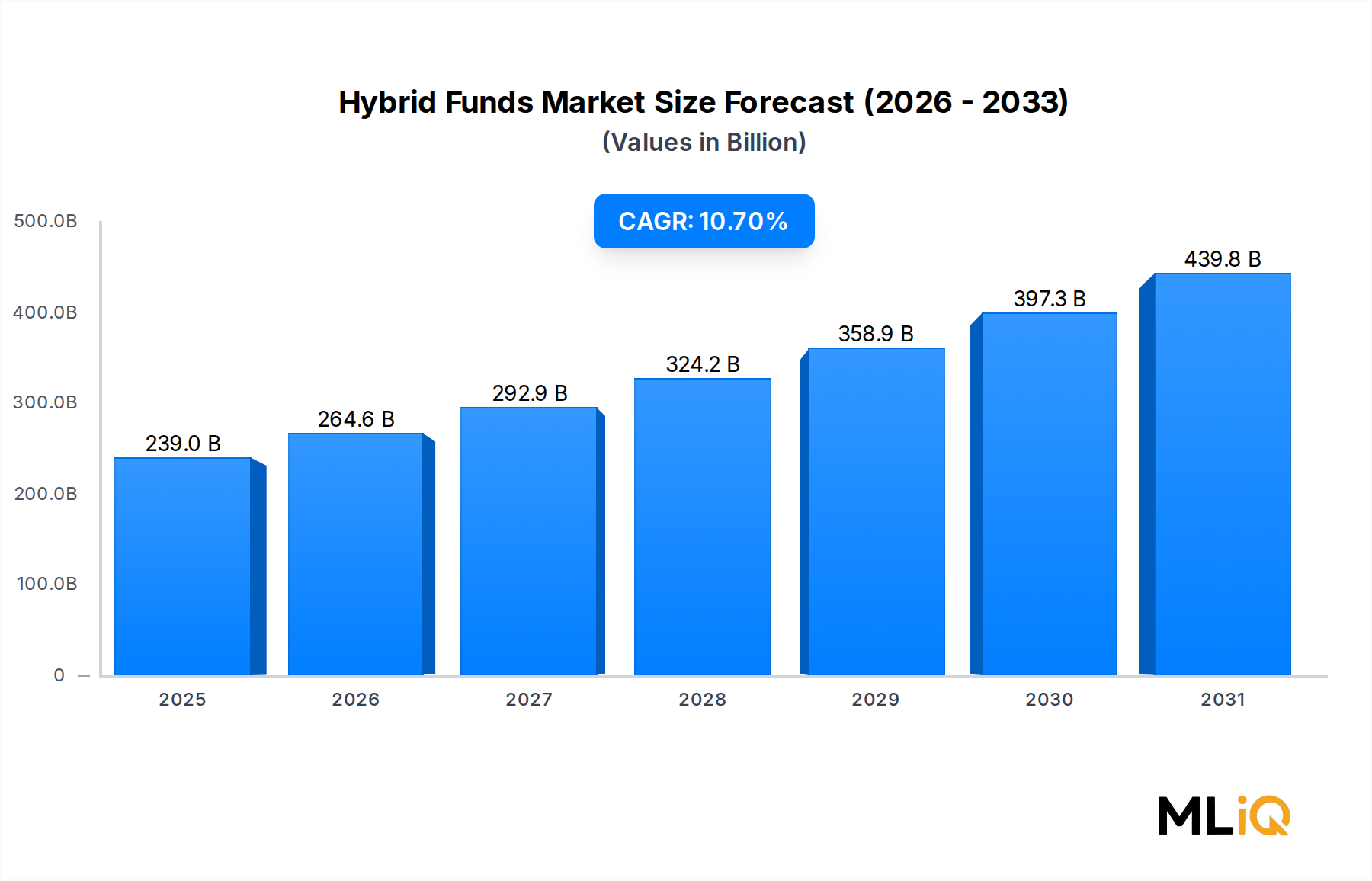

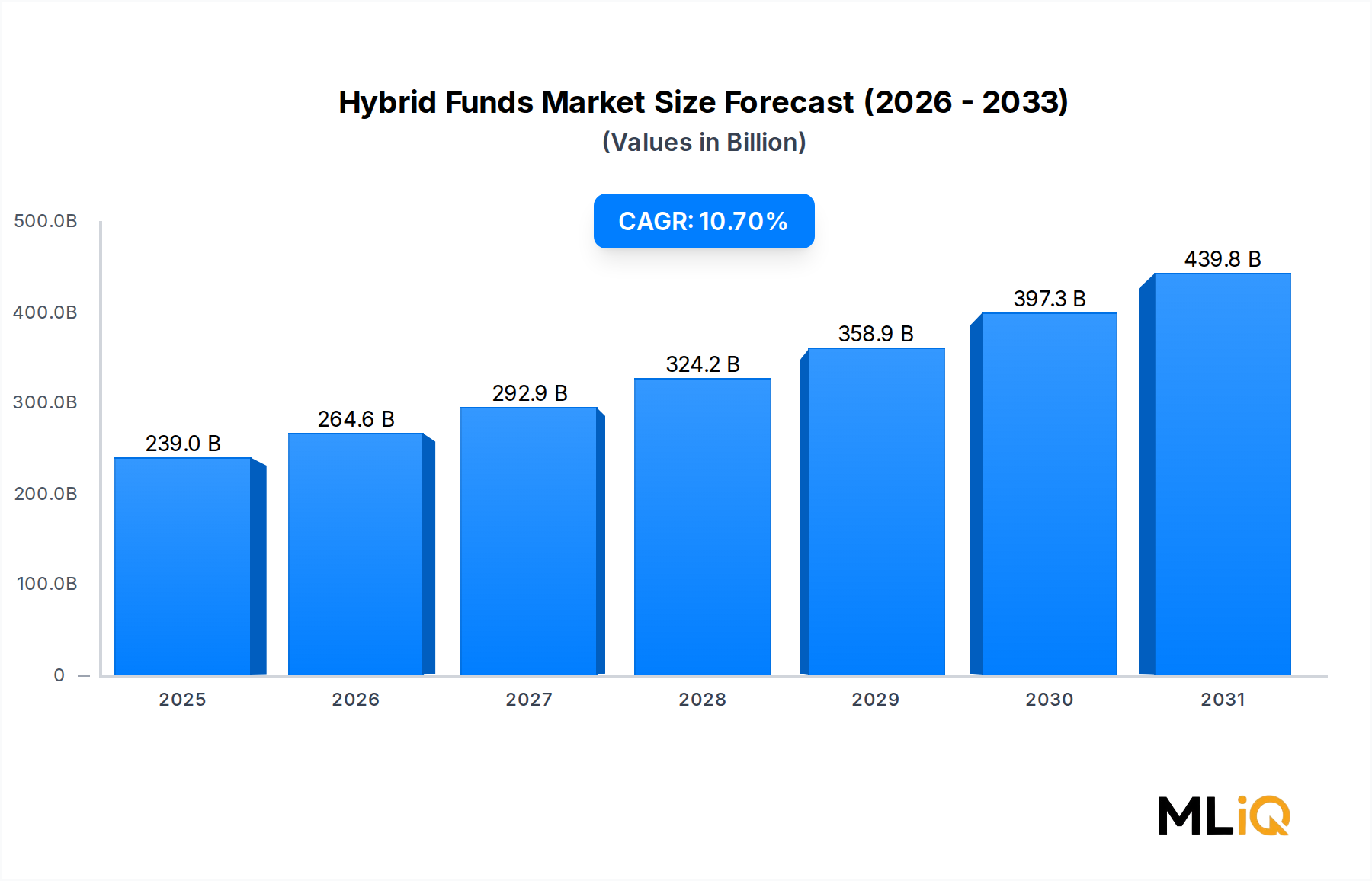

| Wachstumsrate | CAGR von 10.7% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des A2P-Messaging im BFSI-Markt-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Infobip, OpenMarket, Syniverse, CM, Clickatell, Twigcom, Slybroadcast, Tyntec, Twilio, RouteMobile.

Die Marktsegmente umfassen Komponente, Anwendung, Bereitstellungstyp.

Die Marktgröße wird für 2022 auf USD 239 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „A2P-Messaging im BFSI-Markt“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema A2P-Messaging im BFSI-Markt informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.