1. ポータブルプロジェクター市場市場の主要な成長要因は何ですか?

Increasing Investments in EAF Steel Manufacturing; Government Policies to Increase Scrap Steel Consumptionなどの要因がポータブルプロジェクター市場市場の拡大を後押しすると予測されています。

ポータブルプロジェクター市場

ポータブルプロジェクター市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

+1 2315155523

世界のポータブルプロジェクター市場は、コンパクトなディスプレイソリューションの消費者による採用加速、リモートワークやハイブリッドワーク環境の普及、小型光学・半導体技術の急速な進歩に牽引され、2024年に$2.1 billion (約3,150億円)と評価され、2033年までに年平均成長率(CAGR)8.3%で拡大すると予測されています。この市場の軌跡は、個人や企業が視覚コンテンツを消費・提示する方法における構造的な変化を反映しており、固定式の大型設備から、機敏でバッテリー駆動の代替品へと決定的に移行しています。

主要な需要牽引要因には、スマートフォン、タブレット、ウェアラブルとともにポータブルプロジェクターが明確かつ成長するサブセグメントを占める家電市場の持続的な拡大が含まれます。同時に、役員会議の機動性や現場でのプレゼンテーションのためのコンパクトな投影ユニットの企業導入は、販売サイクルを短縮し、従来のIT調達を超えて対応可能な購入者層を広げています。アジア太平洋地域およびラテンアメリカの教育機関は、インタラクティブホワイトボードや固定式天井設置システムの手頃な代替品としてポータブルプロジェクターを導入しており、エンドマーケットの需要をさらに多様化させています。

この見通しを補強するマクロ経済的追い風には、DLPチップセットおよびレーザー光源の部品表コストの低下、1回の充電で3時間以上の投影セッションをサポートするバッテリーエネルギー密度の向上、ケーブル依存を排除するWi-Fi 6やMiracastなどのワイヤレスディスプレイプロトコルの普及が挙げられます。ストリーミングコンテンツプラットフォームの普及も、固定設備の空間的・金銭的負担なしにパーソナルホームシネマ体験への需要を促進しており、このトレンドはミレニアル世代とZ世代の消費者間での採用を加速させています。

競争の観点から見ると、市場は中程度に細分化されており、上位10ベンダーが2024年の世界総収益の推定55%未満を占めています。イノベーションの速度は速く、プレミアムティアでは製品のリフレッシュサイクルが平均12〜18ヶ月です。2033年に向けて、市場はホログラフィックレーザー投影の本格的な商業化と、AI駆動の自動キーストーン補正、環境光検知、音声アシスタント互換性のエントリーからミッドレンジデバイスティアへの統合に支えられ、絶対値で$4.2 billionを超えると予想されています。

ポータブルプロジェクター市場をセグメント化する4つの主要なディスプレイ技術 — DLP(デジタルライトプロセシング)、LCD、LCoS(リキッドクリスタルオンシリコン)、ホログラフィックレーザー投影 — の中で、DLPは2024年の総市場収益の約48%を占め、最大の収益シェアを誇っています。この優位性は、DLPが持つ光学効率、コンパクトなチップアーキテクチャ、製造のスケーラビリティの独自の組み合わせに根ざしており、ポータブルフォームファクターに固有のサイズ、重量、明るさの制約と正確に一致しています。

テキサス・インスツルメンツがデジタルマイクロミラーデバイス(DMD)を通じて商業化したDLP技術は、プロジェクターOEMが500グラム未満のユニットを設計することを可能にし、半減光された屋内環境に十分な200〜1,000ルーメンの光出力を提供します。シングルチップDLPアーキテクチャは、LCDパネルに必要なカラーフィルターアレイや偏光板を不要にし、光路長を短縮して、よりタイトなシャーシパッケージングを可能にします。この機械的優位性は、内部容積が立方センチメートル単位で測定される超ポータブルおよびポケットプロジェクターのデザインにとって不可欠です。

DLPプロジェクター市場は、成熟したサプライヤーエコシステムから恩恵を受けています。テキサス・インスツルメンツはWVGAからフルHDまで複数の解像度ティアでDMDチップセットを供給しており、OEMは市場投入までの時間を短縮できるモジュール式設計プラットフォームを利用できます。これが、Optoma Technology CorpやLG Electronicsなどのプレーヤーが、固定設置型製品ではLCDやLCoS製品を維持しながらも、ポータブル製品ラインをDLPアーキテクチャに集中させている理由を説明しています。焼き付きリスクの不在や湿度による色劣化への耐性によって特徴づけられるDLPの信頼性プロファイルは、消費者セグメントとビジネスセグメントの両方でその好みをさらに確固たるものにしています。

LCDベースのポータブルプロジェクターは、約28%の収益シェアで2位を占めており、主に小売価格$200未満のティアで価格競争を展開しています。LCDユニットは一般に、静止画プレゼンテーションや教育コンテンツで優れた色飽和度を提供しますが、DLP LEDハイブリッドと比較して、かさばる光学系と短いランプ寿命という不利な点があります。ソニーのSXRDプラットフォームやJVCのD-ILA派生製品に代表されるLCoS技術は、ポータブルセグメントで約12%のシェアを獲得しており、ピクセルフィルファクターとコントラスト比が携帯性のトレードオフよりも重視されるプレミアムプロシューマーおよびプロフェッショナルシネマグレードアプリケーションに集中しています。

ホログラフィックレーザー投影は商業展開の面では未熟であり、2024年の総市場収益の4%未満を占めていますが、アナリストのコンセンサスでは2033年までに最も成長するサブテクノロジーと位置付けられています。MicroVision Incなどの企業は、フォーカスレンズを完全に不要にするMEMSベースのレーザービームスキャンを進めており、機械的な調整なしにほぼあらゆる焦点距離からの投影を可能にしています。このアーキテクチャのブレークスルーは、スマートフォン、ウェアラブル、自動車のヘッドアップディスプレイへの統合に特に関連しており、ホログラフィックレーザー投影が2027年以降、超コンパクトフォームファクターでDLPのシェアを徐々に侵食することを示唆しています。

ルーメンセグメンテーションは、500〜3,000ルーメン帯が現在、ポータブルプロジェクターの商業的なスイートスポットを表していることを示しています。これは、明るさの適切さとバッテリー消費および熱管理の制約とのバランスを取るものです。500ルーメン未満のユニットは、画像品質に大きな妥協を伴うニッチな個人視聴シナリオに対応します。3,000ルーメンを超える場合、熱放散要件によりデバイスの重量と寸法が便利な携帯性の閾値を超えてしまいます。

解像度セグメンテーションは、ディスプレイパネルコストのデフレによりフルHD DLPチップセットがミッドレンジの価格帯に導入されたため、HD/FHDユニットが急速にシェアを拡大し、2024年にはユニット販売台数の40%を超えたことを示しています。VGAおよびXGA解像度は構造的に減少しており、新興経済国の価格に敏感な教育調達に限定されています。

いくつかの定量化可能な力が、ポータブルプロジェクター市場の成長軌道を同時に加速させ、また抑制しています。

需要加速の側面では、複数の企業従業員調査によると、リモートおよびハイブリッドワーカーのグローバルなインストールベースは2024年時点で13億人を超えており、会場提供のディスプレイインフラに依存することなく、クライアントサイト、コワーキングスペース、ホームオフィスから高品質の視覚コミュニケーションを行うことを可能にするポータブルプレゼンテーションハードウェアに対する持続的な需要を生み出しています。このワークモダリティの構造的変化は、ビジネスグレードのポータブルプロジェクターの総対応可能市場を直接拡大します。

教育分野は第二の強力な需要エンジンを表しています。UNESCOのデータによると、南アジアおよび東南アジアでは3億人以上の学生が、固定プロジェクションまたはインタラクティブディスプレイインフラを持たない学校に通っています。インド、インドネシア、ベトナム、フィリピンなどの政府資金による教育技術プログラムは、費用対効果の高い代替品としてポータブルプロジェクターに調達予算を振り向けており、ユニットあたりのコストは、同等のインタラクティブフラットパネル設備が$1,500〜$3,000であるのに対し、$150〜$400です。

供給側では、LED光源コストのデフレ — ミッドレンジポータブルプロジェクターの総部品表の約18%を占めるLEDアレイは、2020年の27%から減少 — が、OEMが粗利益を改善するか、節約分を消費者に還元することを可能にし、最も高成長の価格帯を構成する小売価格$200〜$500のティアでの販売量増加を刺激しています。

主要な制約には、バッテリー技術の限界が含まれます。リチウムイオンエネルギー密度の改善は年間約2〜3%で頭打ちとなっており、消費者が要求する速度で投影実行時間を延長し、シャーシ重量を削減するには不十分です。熱管理は共同の制約として残っています。100ルーメン以上で動作するDLPおよびレーザー光源エンジンは、真にポケットサイズのシャーシデザインと互換性のない能動冷却ソリューションを必要とする局所的な熱密度を生成し、OEMが受動熱材料のみではまだ解決できていないエンジニアリングの境界線を生み出しています。

コンテンツ著作権とワイヤレス接続の細分化も、プレミアムエンターテイメントの使用事例での市場浸透を制約しています。HDCP 2.2コンプライアンス要件とプラットフォーム固有のストリーミング制限が、補助ストリーミングドングルなしではプロジェクターをスタンドアロンのホームエンターテイメントデバイスとしての有用性を制限しています。

ポータブルプロジェクター市場の競争環境は、多角的な家電コングロマリット、専門のプロジェクターOEM、および技術志向の半導体関連企業の組み合わせによって特徴付けられます。以下のプロファイルは、市場データセットで特定された主要な10社を反映しています。

ソニー株式会社: 日本の高級プロシューマー向け市場でLCoS技術を展開

ソニーは、プレミアムおよびプロシューマー向けのポータブルプロジェクション分野で競争しており、独自のLCoS(SXRD)技術を展開して、クラス最高のコントラスト比と色域測定値を提供しています。同社のMP-CD1および関連するコンパクトシネマプロジェクターは、画質のためにプレミアムを支払う意欲のあるホームシアター愛好家やクリエイティブプロフェッショナルをターゲットにしています。

LG Electronics: 日本市場でもCineBeamシリーズなど家電製品を展開

ソウルに本社を置く多角的な家電リーダーであるLGは、CineBeam製品ファミリーをプレミアムライフスタイルプロジェクターの製品群として位置づけており、webOSスマートTVプラットフォームを統合し、ポータブルな超短焦点モデルでは最大2,700ルーメンの明るさを達成しています。同社はOLEDおよびディスプレイパネルの専門知識を活用して、DLP優勢の競合他社に対する色精度ベンチマークを差別化しています。

Lenovo Group Ltd: 日本の企業向け・個人向けPC市場で強く、プロジェクターも提供

Lenovoは、エンタープライズモビリティエコシステムの延長としてポータブルプロジェクターセグメントに参入しており、ThinkPadおよびThinkBookの既存顧客層であるビジネスプロフェッショナルをターゲットにしています。同社のGo Portable Projectorおよび関連アクセサリーは、ラップトップからのUSB-Cバスパワー駆動に最適化された生産性コンパニオンとして位置づけられています。

Optoma Technology Corp: 日本のビジネス・教育・ホームエンターテイメント市場で幅広いDLPプロジェクターを提供

世界で最も大量のDLPプロジェクタースペシャリストの一社であるOptomaは、ビジネス、教育、ホームエンターテイメントの用途にわたる幅広いSKUポートフォリオで、$200〜$1,500のポータブルセグメントで積極的に競争しています。同社のGTおよびMLシリーズは、投射距離の柔軟性とワイヤレス接続機能セットにおいて基準ベンチマークを確立しています。

Aaxa Technologies Inc.: 超コンパクトなピコおよびマイクロプロジェクターのスペシャリストであるAaxa Technologies Inc.は、主に$300未満の価格帯のDLP LEDプロジェクターで、予算からミッドレンジの消費者および教育セグメントをターゲットにしています。同社のダイレクト・トゥ・コンシューマーEコマース販売モデルは、従来の小売マージンを積み重ねることなく競争力のある価格設定を可能にしています。

Miroir USA: Miroir USAは、スマートフォン接続とパーソナルエンターテイメントの用途に最適化された超小型ポケットプロジェクターに焦点を当てています。その製品ポジショニングは、ミニマリストな工業デザインと200グラム未満の軽量化目標を強調しており、頻繁に旅行する人やコンテンツクリエーターにアピールしています。

Syndiant: Syndiantは、完成品市場で競争するのではなく、LCoSマイクロディスプレイパネルをOEMプロジェクターメーカーに供給するファブレス半導体企業として運営しています。同社の高解像度パネルは、プロシューマーおよびプロフェッショナル向けポータブルプロジェクターに統合されており、Syndiantはより広範なサプライチェーン内の重要なコンポーネントサプライヤーとなっています。

Celluon Inc: Celluon Incは、レーザーベースの仮想キーボードおよびプロジェクション製品のパイオニアとして認識されており、PicoProおよびEpicレーザープロジェクタープラットフォームは、超ポータブルなビジネスおよびパーソナル生産性アプリケーションをターゲットにしています。同社のMEMSレーザースキャンアーキテクチャは、レンズベースのDLP競合他社とは異なり、フォーカスフリーの投影を可能にします。

ZTE Corporation: ZTEは、主にSproシリーズを通じてポータブルスマートプロジェクターカテゴリで競争しており、AndroidオペレーティングシステムとLTE/5G接続を統合して、外部ソースデバイスなしでスタンドアロンのスマートプロジェクター機能を提供します。同社の通信事業者としての歴史は、中国および一部の新興市場におけるキャリアパートナーシップを通じて流通チャネル上の優位性をもたらしています。

MicroVision Inc: MicroVision Incは、自動車用LiDARと超コンパクトな投影モジュールの両方に適用可能なMEMSベースのレーザービームスキャン技術を進歩させている半導体およびフォトニクス技術革新企業です。同社のPicoPスキャンエンジンは、次世代のポータブルおよびウェアラブル投影デバイスへの統合のためにOEMパートナーにライセンス供与されるプラットフォーム技術を表しています。

2025年1月:LG ElectronicsはCES 2025でCineBeam Qポータブルレーザープロジェクターを発表しました。これは、1.4 kgのシャーシに500ルーメンの出力を持ち、LCoS光学系を介したネイティブ4K解像度をサポートし、プレミアムポータブルセグメントの新たな性能ベンチマークを確立しました。

2025年3月:Optoma Technology Corpは、パンヨーロッパのAVシステムインテグレーターネットワークとの戦略的流通パートナーシップを発表し、18のヨーロッパ市場全体でポータブルプロジェクターのアクセシビリティを拡大し、教育および中小企業(SME)ビジネスセクターを対象とした専用のチャネルインセンティブプログラムを展開しました。

2024年6月:MicroVision Incは、未公表のティア1家電メーカーと、同社のPicoPレーザースキャンエンジンを今後のウェアラブルディスプレイ製品カテゴリに統合するための技術ライセンス契約を締結しました。これは、MEMSベースの投影技術にとって重要な商業化のマイルストーンとなります。

2024年9月:ソニー株式会社は、プロフェッショナルイベントおよびハイエンドホームシネマ設置市場をターゲットとしたSRX-T615コンパクトリファレンスプロジェクターを発売しました。これは、ネイティブコントラスト比が100,000:1を超える改良されたSXRDパネルを搭載しています。

2024年11月:ZTE Corporationは、統合されたAmazon Alexa音声制御とHDR10+コンテンツサポートを特徴とする5G対応のバリアントをSproスマートプロジェクターのラインナップに追加し、中国国内市場のスマートホームエコシステム統合をターゲットにしました。

2025年2月:Aaxa Technologies Inc.は、ネイティブ1080p解像度と公称ランプフリーLED寿命30,000時間を持つ900ルーメンのポータブルDLPプロジェクターM900 Proを$349で発表し、大手OEMブランドのミッドレンジ製品に直接挑戦しました。

2025年4月:Lenovo Group Ltdは、多国籍プロフェッショナルサービス会社と、18ヶ月の展開サイクルで12,000台のGo Portable Projectorを供給する企業向け大量調達契約を発表しました。これは、$400未満のビジネスグレードポータブルユニットに対するエンタープライズチャネルでの牽引力を裏付けるものです。

ポータブルプロジェクター市場全体における投資活動は、小型光学技術、AI対応画像処理、およびパンデミック後のライフスタイルハードウェア支出に関連するより広範な家電スーパーサイクルの収束により、2022年以降活発化しています。

M&Aは、川上の半導体および光学部品サブセグメントに集中しています。ファブレスLCoSおよびDLPパネルサプライヤーは、垂直統合を求めるディスプレイコングロマリットからの戦略的投資を誘致してきました。2021年から2022年にかけての部品供給制約は、シングルソースのチップセットサプライヤーに依存するプロジェクターOEMにとってサプライチェーンの脆弱性を露呈したためです。半導体コンポーネント市場では、長期的な供給契約と重要なコンポーネントメーカーへの株式取得を求めるプロジェクターOEMの調達チームからの統合圧力が見られます。

ベンチャーキャピタルの展開は、主にソフトウェア差別化されたポータブルプロジェクションプラットフォーム、具体的にはAI駆動の環境補正アルゴリズム、リアルタイム幾何学自動調整システム、組み込みストリーミングOSプラットフォームを開発する企業に向けられています。ピコプロジェクター市場と拡張現実ディスプレイ技術の交差点で事業を展開するスタートアップは、家電および自動車OEMに属する戦略的企業ベンチャーファンドから、$15 million〜$60 millionの範囲で注目すべきシリーズAおよびBラウンドを誘致しています。

レーザープロジェクション市場のサブセグメントは、現在の収益貢献度と比較して不均衡な機関投資家資本を誘致しており、LEDおよびランプベース技術の長期的な代替に対する投資家の確信を反映しています。日本と韓国のレーザーダイオードメーカーとポータブルプロジェクターOEMとの戦略的パートナーシップは、組み込み株式ワラント付きの複数年供給契約を構築し、サプライチェーン全体で技術ロードマップのインセンティブを調整しています。

地理的には、中国を拠点とする投資コンソーシアムが、5G接続、クラウドストリーミング、AIコンテンツレコメンデーションを統合したポータブルスマートプロジェクタープラットフォームの資金調達に最も積極的であり、国内のプレミアム消費者市場をターゲットにしています。中国の買収者によるヨーロッパおよび北米のポータブルプロジェクターIPを対象とした越境M&Aは、2023年以降に活動している外国直接投資審査フレームワークの下で、強化された規制監視に直面しています。

ポータブルプロジェクター市場を統治する規制環境は、主要な地域全体で製品安全性、電磁両立性、エネルギー効率、レーザー安全分類、および環境コンプライアンスのフレームワークにわたっています。

欧州連合では、元のエコデザイン指令に取って代わる「持続可能な製品のためのエコデザイン規制(ESPR)」が、プロジェクターを含む電子ディスプレイ製品に対する必須のエネルギー効率最低基準と修理可能性指標要件を導入しています。2025年から2027年にかけて加速するコンプライアンスのタイムラインは、OEMに電力管理アーキテクチャの再設計とレガシーからの移行を促しています。

ポータブルプロジェクターの日本市場は、世界市場のトレンドと日本の経済特性が融合した独自の様相を呈しています。グローバル市場が2024年に$2.1 billion(約3,150億円)と評価され、2033年まで年平均成長率8.3%で成長すると予測される中、日本市場も同様に堅調な成長を見せています。技術導入に積極的な成熟市場である日本では、高品質かつコンパクトなスマートデバイスへの需要が高いです。ハイブリッドワークの普及により、ビジネスプロフェッショナルは自宅や外出先でのプレゼンテーションにポータブルプロジェクターを活用し、その需要は拡大しています。また、ストリーミングコンテンツの利用増加は、自宅での「おうち時間」を充実させるためのパーソナルホームシネマ用途の需要を牽引しています。日本市場の規模は、世界の数パーセントを占めると推測され、数千億円規模の市場を形成しているとみられています。

日本市場における主要プレイヤーとしては、まずソニー株式会社が挙げられます。同社は独自のLCoS(SXRD)技術を搭載したプロジェクターで、高画質を求めるプレミアム・プロシューマー層から高い評価を得ています。海外企業では、LG Electronicsの日本法人がCineBeamシリーズなどのスマートプロジェクターを展開し、高い人気を誇ります。Lenovo Group Ltdも、日本国内の法人・個人向けPC市場での強固な基盤を活かし、ビジネス用途のポータブルプロジェクターを提供しています。DLP技術に特化したOptoma Technology Corpも、ビジネス、教育、ホームエンターテイメント市場で幅広い製品を展開し、日本市場で一定の存在感を示しています。

日本市場に特有の規制・標準としては、電気製品に義務付けられている「電気用品安全法(PSEマーク)」が最も重要です。ポータブルプロジェクターは電気用品に該当するため、PSEマークの表示と技術基準への適合が必須です。また、製品の品質や互換性に関する「日本産業規格(JIS)」、レーザー光を用いたプロジェクターに対しては「レーザー製品の安全性(JIS C 6802)」が適用されます。無線通信機能を搭載する製品については「電波法」に基づく技術基準適合証明(技適マーク)も必要となります。

流通チャネルは、家電量販店(ビックカメラ、ヨドバシカメラなど)やオンラインストア(Amazon Japan、楽天など)が主流です。特にオンラインでの購入は利便性から多くの消費者に利用されています。また、企業や教育機関向けには、専門のAVディーラーを通じた法人向け調達も活発です。日本の消費者は、コンパクトなサイズ、洗練されたデザイン、静音性、そして優れた画質(色再現性やコントラスト)を重視する傾向があります。スマート機能や直感的な操作性も購買意欲を高める要素です。ホームエンターテイメント用途では、映画や動画コンテンツの鑑賞、ビジネス用途では移動先でのプレゼンテーション、教育分野では補助的な教材としての利用が主な利用パターンです。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

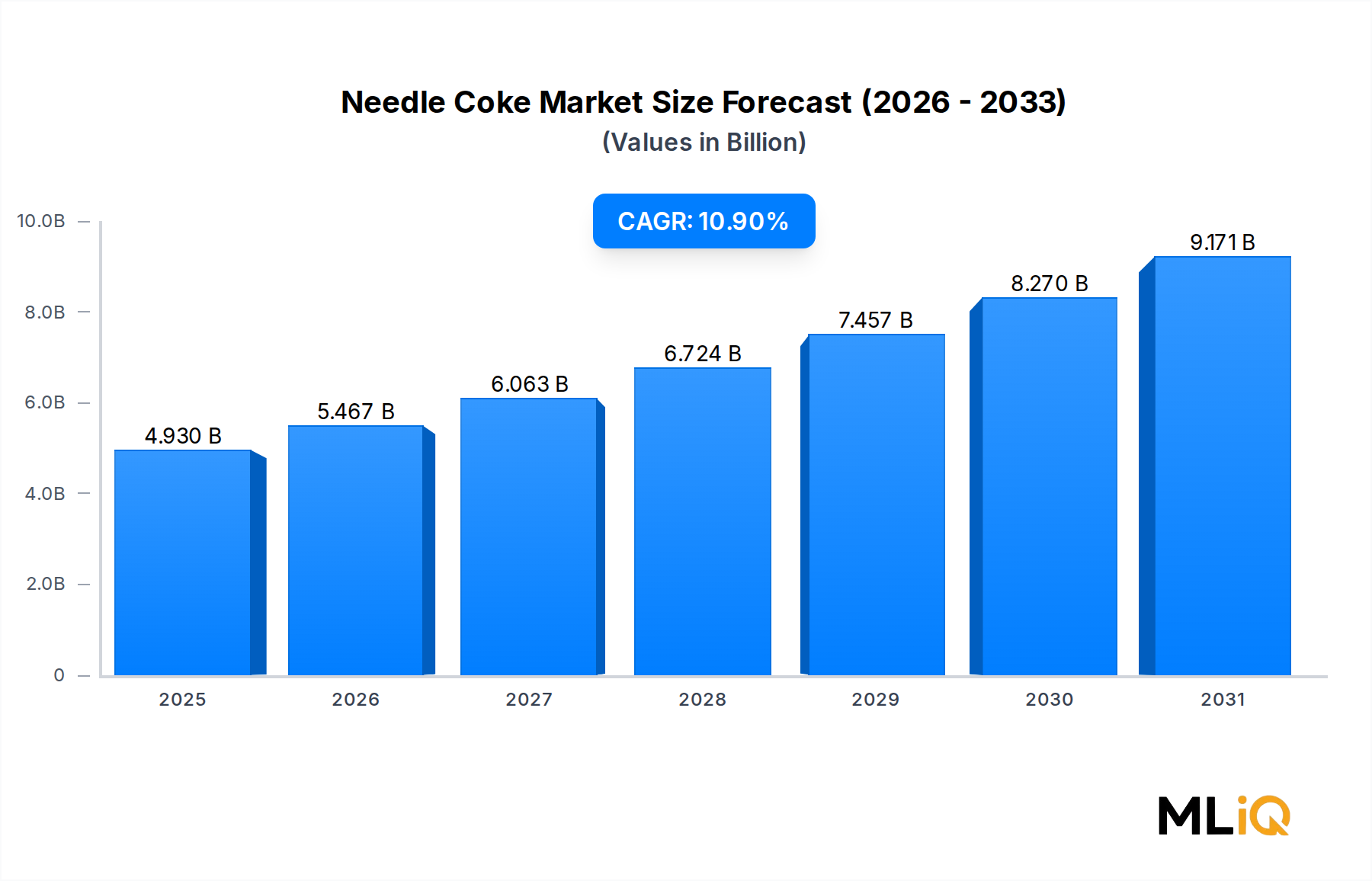

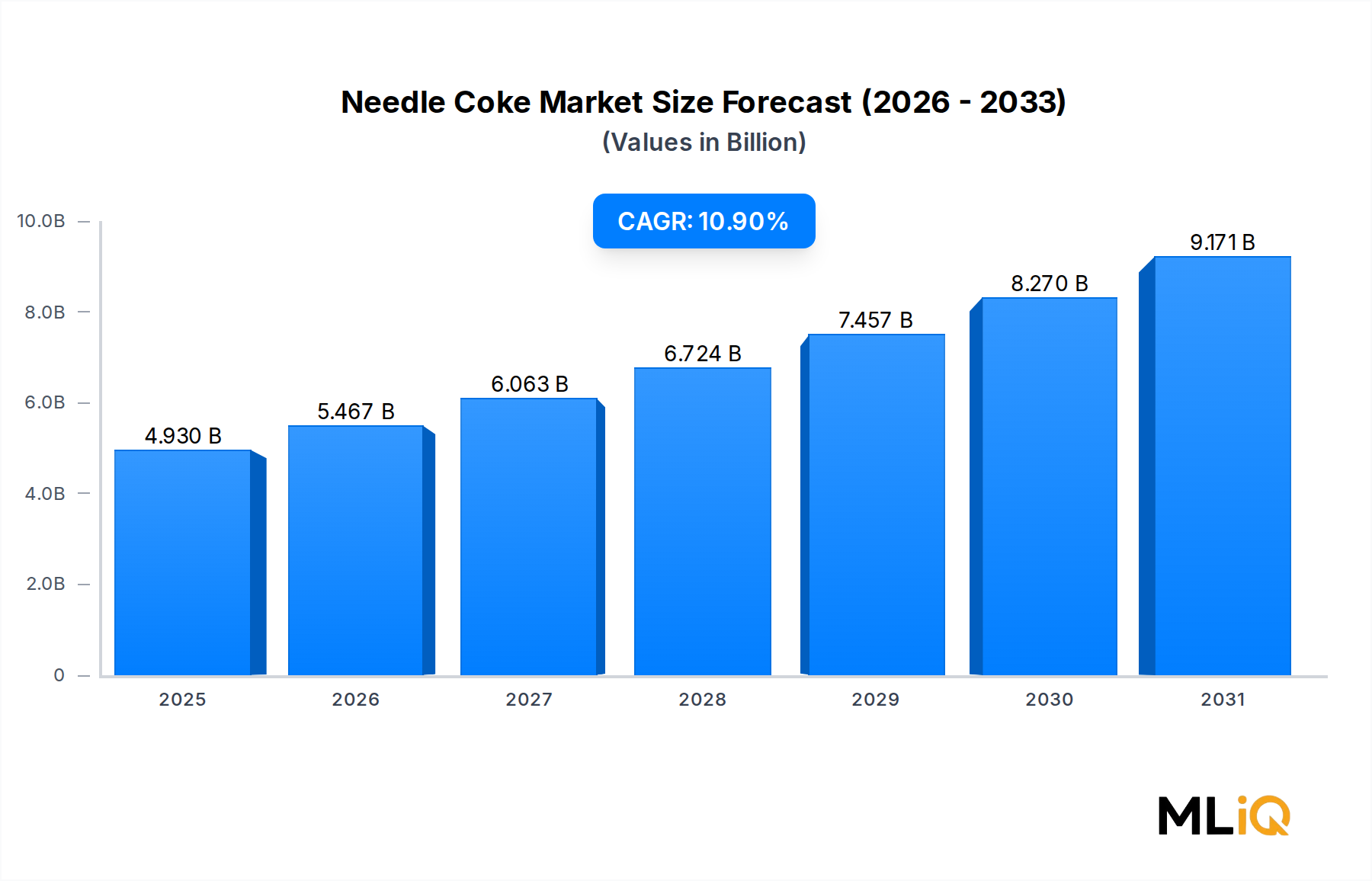

| 成長率 | 2020年から2034年までのCAGR 10.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

Increasing Investments in EAF Steel Manufacturing; Government Policies to Increase Scrap Steel Consumptionなどの要因がポータブルプロジェクター市場市場の拡大を後押しすると予測されています。

市場の主要企業には、LGエレクトロニクス, オプトマ・テクノロジー・コーポレーション, AAXAテクノロジーズ, ミロワールUSA, ソニー株式会社, シンディアント, セルーオン, ZTEコーポレーション, レノボ・グループ, マイクロビジョンが含まれます。

市場セグメントにはテクノロジー, 寸法, ルーメン, 解像度, 最終用途が含まれます。

2022年時点の市場規模は4.93 billionと推定されています。

Increasing Investments in EAF Steel Manufacturing; Government Policies to Increase Scrap Steel Consumption.

Graphite Electrodes Segment to Dominate the Market.

Health Hazards Associated with Petroleum Coke.

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ4750米ドル、5250米ドル、8750米ドルです。

市場規模は金額ベース (billion) と数量ベース (Million) で提供されます。

はい、レポートに関連付けられている市場キーワードは「ポータブルプロジェクター市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

ポータブルプロジェクター市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。