1. パワーエレクトロニクス市場市場の主要な成長要因は何ですか?

などの要因がパワーエレクトロニクス市場市場の拡大を後押しすると予測されています。

パワーエレクトロニクス市場

パワーエレクトロニクス市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

+1 2315155523

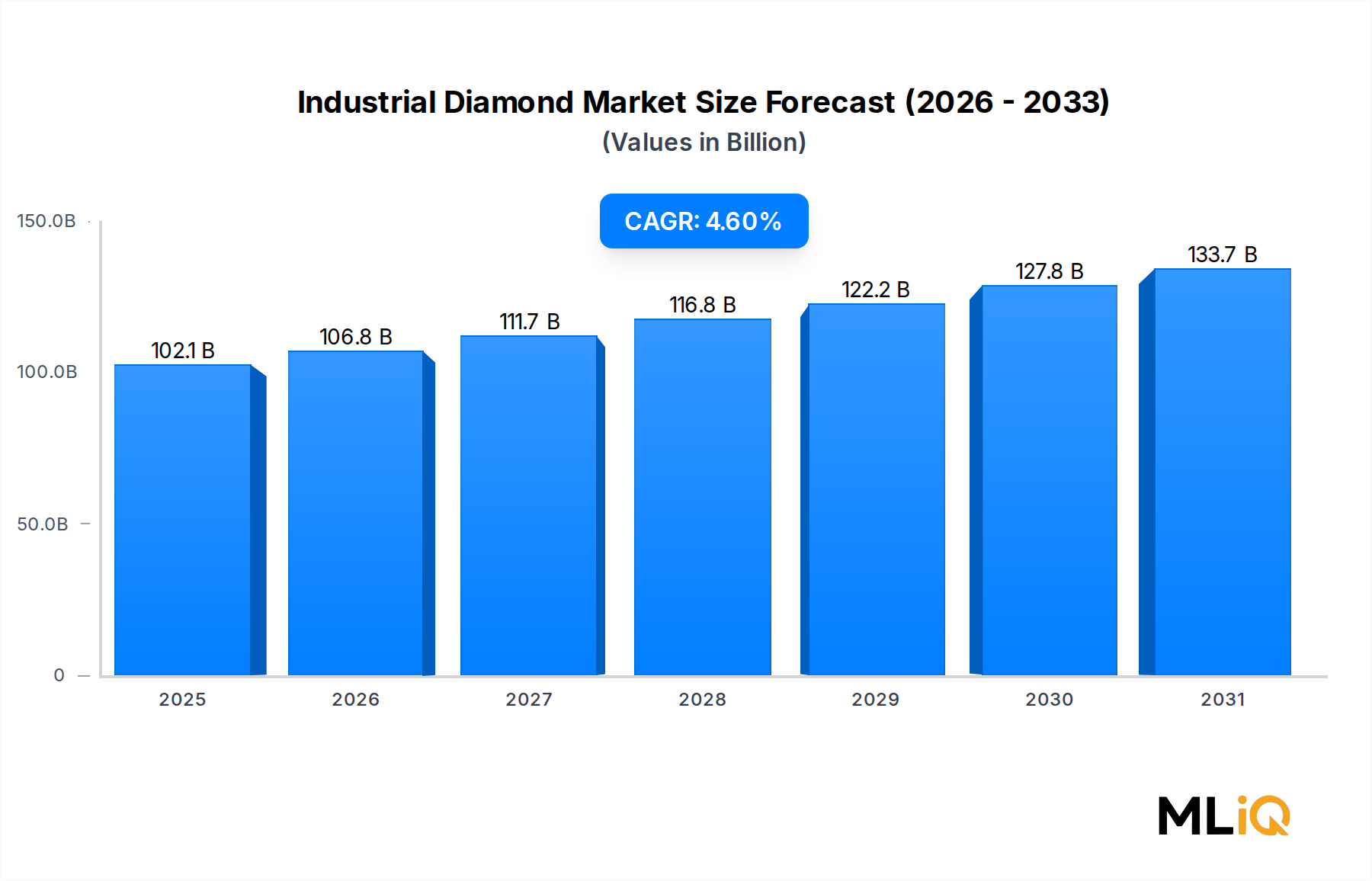

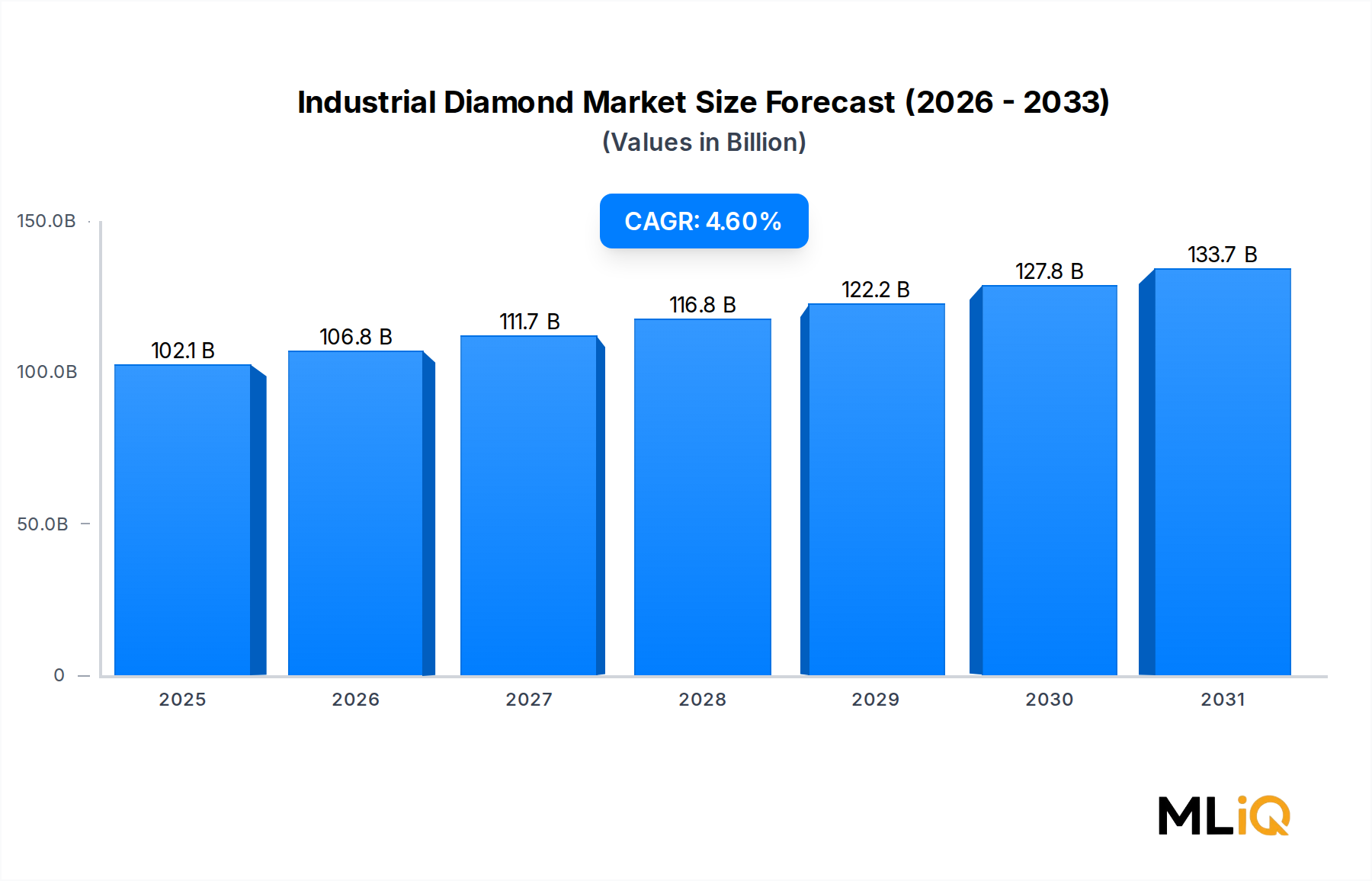

世界のパワーエレクトロニクス市場は、基準年において461.2億ドル(約6兆9,000億円)と評価され、産業、自動車、エネルギー、電気通信など幅広い最終用途分野で堅調かつ持続的な需要を反映し、2033年まで年平均成長率(CAGR)5.8%で拡大すると予測されています。この傾向により、市場は予測期間の終わりまでに770億ドルを超え、電化の加速、グリッドの近代化プログラム、世界的な高効率システム普及に支えられます。

従来のシリコンベースのデバイスから、炭化ケイ素(SiC)や窒化ガリウム(GaN)などのワイドバンドギャップ材料への移行は、市場ダイナミクスを再構築する最も重要な構造的変化の一つです。これらの次世代材料は、より高いスイッチング周波数、熱損失の低減、電力密度の向上を可能にし、これらは電気自動車(EV)、再生可能エネルギーインフラ、高度な産業オートメーションにおいて不可欠な要件です。パワー半導体市場は、デバイスの小型化と性能向上が主要な投資焦点であり続けるため、パワーエレクトロニクスの進化と直接的に関連しています。

マクロ経済の追い風も同様に説得力があります。北米、ヨーロッパ、アジア太平洋地域全体での政府主導の脱炭素化プログラムは、クリーンエネルギー設備、EV充電インフラ、スマートグリッド展開に前例のない資金を投入しています。国際エネルギー機関(IEA)は、世界の電力需要が2022年から2050年の間に50%以上増加すると推定しており、これは高効率の電力変換および管理ソリューションへの需要を直接的に増幅させます。同時に、産業部門における可変周波数ドライブ、無停電電源装置(UPS)、プログラマブルロジックコントローラーの継続的な採用が、成熟市場全体で基盤となる需要を維持しています。

供給側のダイナミクスは、機会と課題の両方をもたらしています。世界の半導体サプライチェーンは、2020年から2022年の混乱の後も合理化を続けており、主要メーカーは、特に米国、ドイツ、日本、インドで国内の生産能力拡張に多額の投資を行っています。地政学的な考慮事項がサプライチェーンの多様化を促しており、これにより短期的には調達の複雑さが増すものの、長期的にはセクターのレジリエンスが向上しています。

競争環境は、確立されたグローバルプレイヤー間で高度に集中していますが、機敏な地域スペシャリストや垂直統合型新規参入者によってますます競争が激化しています。戦略的合併、合弁事業、ライセンス契約が市場シェアの分布を再形成しており、特にSiCおよびGaNデバイスセグメントで顕著です。2033年に向けて、デジタル電力管理、人工知能支援エネルギー最適化、モジュール式電力アーキテクチャの融合が、パワーエレクトロニクス市場における次の競争のフロンティアを定義するでしょう。

主要な3つのデバイスタイプセグメント—パワーディスクリート、パワーモジュール、パワーIC—の中で、パワーディスクリートセグメントが最大の収益シェアを占め、予測期間全体にわたってその主導的地位を固め続けています。個々のトランジスタ、ダイオード、サイリスタ、整流器を含むパワーディスクリートデバイスは、モノリシック統合が技術的に非現実的またはコスト的に prohibitiveな高電圧および大電流処理を必要とするアプリケーションにおいて不可欠です。

パワーディスクリートデバイスの優位性は、いくつかの構造的要因に根ざしています。第一に、自動車部門の急速な電化により、EVトラクションインバーター、オンボード充電器、DC-DCコンバーターに広く展開されている絶縁ゲートバイポーラトランジスタ(IGBT)および金属酸化膜半導体電界効果トランジスタ(MOSFET)への需要が急増しています。単一のバッテリー電気自動車(BEV)には、400個以上のディスクリートパワー半導体が組み込まれる可能性があり、自動車アプリケーションはディスクリートデバイスカテゴリ内で最も急速に成長しているサブセグメントの一つとなっています。

第二に、再生可能エネルギー部門—特に太陽光発電(PV)インバーターと風力タービンコンバーター—は、過酷な動作環境や熱サイクルに耐えうる高出力ディスクリート部品に大きく依存しています。世界の太陽光発電設備容量は2026年までに年間350GWを超えると予測されており、堅牢なディスクリートパワーデバイスへの需要はそれに比例して拡大すると予想されます。再生可能エネルギーインバーター市場は、このセグメントのイノベーションパイプラインに直接依存しています。

第三に、工場自動化アプリケーション向けの産業用モータードライブおよび電源は、特にメーカーがエネルギー効率要件を満たすためにレガシーシステムをアップグレードするにつれて、大量のディスクリートIGBTおよびSiC MOSFETを消費します。産業用モータードライブ市場は、重要なアンカー需要基盤を形成し、パワーディスクリートセグメントを消費者向けアプリケーションの循環的な変動から保護しています。

パワーディスクリートセグメント内で収益を牽引する主要企業には、三菱電機株式会社(産業用および鉄道牽引アプリケーション向けの高電圧IGBTモジュールで強力な地位を保持し、日本およびアジア太平洋地域でのプレゼンスも強い)、株式会社東芝(産業用電源、民生用機器、鉄道牽引アプリケーションで強みを持つIGBTモジュールおよびディスクリートMOSFETで競争力を維持している日本の主要企業)、ルネサスエレクトロニクス株式会社(厳格な信頼性認証を持つ車載グレードのディスクリートデバイスに注力している日本を拠点とする半導体メーカー)といった日本の主要企業が含まれます。その他、ドイツ、オーストリア、マレーシアに専用製造施設を持ち、IGBTおよびSiC MOSFETで世界市場をリードするInfineon Technologies AGや、主要なEVメーカーとの長期供給契約を活用してSiC MOSFETポートフォリオを積極的に拡大しているSTMicroelectronics N.V.などが挙げられます。

このセグメントのシェアは、絶対的な成長だけでなく、ワイドバンドギャップ材料が従来のシリコンに取って代わることで質的な変革を遂げています。特にSiCベースのディスクリートデバイスは、同等のシリコンIGBTと比較して通常2~3倍の価格プレミアムを付けていますが、システムレベルの効率向上と冷却要件の削減により、容易に採用されています。このプレミアム化の傾向は、単位体積の成長が穏やかな市場でも収益プールを拡大しています。

地理的には、アジア太平洋地域がパワーディスクリートデバイスの生産と消費を支配しており、中国、日本、韓国が牽引して世界の収益の推定42%を占めています。しかし、米国とヨーロッパは地政学的なサプライチェーンへの露出を減らすため、ディスクリートデバイス製造の国内回帰に多額の投資を行っており、Infineon、Wolfspeed、onsemiからの主要な設備投資発表は2027年までに合計100億ドルを超えています。

パワーディスクリートセグメント内での統合は、ティア1メーカーがニッチなSiCおよびGaNスペシャリストを買収し、技術ロードマップを加速させることで継続すると予想されます。このセグメントのパワーエレクトロニクス市場全体における支配的な地位は、電化のメガトレンドと高出力変換システムにおけるディスクリート部品の代替不可能な役割に支えられ、2033年まで維持されると予測されています。

パワーエレクトロニクス市場は、検証可能な分野のトレンドと政策上の義務に根ざした、定量化可能な複数の需要要因によって推進されています。

輸送の電化が、最も強力な単一の需要要因として挙げられます。BloombergNEFによると、世界のEV販売台数は2022年に1,000万台を超え、2030年までに年間4,500万台に達すると予測されています。各EVは、トラクションインバーター、オンボード充電器、DC-DCコンバーターなど複数のパワーエレクトロニクスサブシステムを必要とし、車両あたりの半導体搭載量に相乗効果をもたらします。この電化の波は、SiCとGaNの採用における主要な触媒であり、ワイドバンドギャップ半導体市場全体の成長を直接刺激しています。

再生可能エネルギー容量の拡大は、第二の主要な推進要因です。世界の再生可能エネルギー設備容量の追加分は、2022年に記録的な295GWに達し、国際再生可能エネルギー機関(IRENA)は、2030年までに累積設備容量が3倍になると予測しています。パワーエレクトロニクスは、インバーター、整流器、系統連系システムにおいて極めて重要であり、技術タイプにもよりますが、MWあたりの平均インバーターパワーエレクトロニクスコンテンツは15,000ドル~40,000ドルと評価されています。

産業オートメーションとエネルギー効率規制は、第三の構造的推進要因です。欧州連合のエコデザイン指令は、モーター駆動システムの効率改善を義務付けており、メーカーは既存設備を高度なパワーエレクトロニクスを組み込んだ可変速ドライブに改修または交換することを余儀なくされています。2027年まで延長される遵守期限は、ヨーロッパの産業基盤全体で持続的な交換サイクルを生み出しています。

制約面では、原材料供給のボトルネックが最も差し迫った短期的なリスクです。炭化ケイ素ウェーハの供給は依然として制約されており、2023年時点でティア1デバイスメーカーからは52~78週間のリードタイムが報告されています。半導体基板市場は構造的な供給不足の下で運営されており、SiCデバイスの生産規模拡大を制限し、価格上昇圧力を生み出しています。さらに、SiCおよびGaNファブ建設の高い設備投資強度—新規施設には15億~30億ドルの投資が必要—が、急速な生産能力拡張の障壁となっています。

株式会社東芝: 東芝は、アジア太平洋地域において、産業用電源、民生用機器、鉄道牽引アプリケーションで特に強みを持つIGBTモジュールおよびディスクリートMOSFETにおいて、高い競争力を維持しています。

三菱電機株式会社: 三菱電機は、工場自動化、鉄道牽引、高圧直流送電(HVDC)アプリケーション向けのハイパワーIGBTモジュールおよびパワーエレクトロニクスシステムにおいて支配的な存在であり、深いシステム統合の専門知識を活用しています。

富士電機株式会社: 富士電機は、パワー半導体モジュールおよび電力調整システムを専門とするメーカーであり、アジア市場において産業用インバーター、無停電電源装置(UPS)、再生可能エネルギー変換装置で強い地位を築いています。

ルネサスエレクトロニクス株式会社: ルネサスは、車載および産業用マイクロコントローラーに電力管理機能を統合することに注力しており、スマートファクトリーおよび電動車両アプリケーション向けデジタル制御と電力変換の交差点に位置づけています。

Texas Instruments Incorporated: アナログおよび組み込み処理の世界的リーダーであるTexas Instrumentsは、産業、自動車、通信のエンドマーケットに、設計から製造まで垂直統合された広範な電力管理ICおよびゲートドライバーのポートフォリオを展開しています。

STMicroelectronics N.V.: STMicroelectronicsは、SiCパワーデバイス技術に最も積極的に投資している企業の一つであり、主要なEV OEMとの複数年供給契約を確保し、専用の合弁事業構造を通じてイタリアとシンガポールでSiC製造能力を拡大しています。

Microsemi Corporation: Microchip Technologyの子会社であるMicrosemiは、防衛、航空宇宙、通信市場向けの高信頼性電力管理半導体を専門とし、軍事仕様認定および放射線耐性デバイスポートフォリオによって差別化を図っています。

Infineon Technologies AG: Infineonは、自動車用パワー半導体で世界市場シェアをリードする企業であり、SiC MOSFETの主要サプライヤーです。ヨーロッパ、アジア、アメリカに製造拠点を持ち、2025年までにSiCによる収益目標10億ドル超を宣言しています。

ABB Ltd: ABBは、産業オートメーション、ドライブ、グリッドインフラ事業部門全体でパワーエレクトロニクスを統合しており、デバイスレベルではなくシステムレベルで競争し、導入基盤とサービスネットワークを通じて大きな市場影響力を持っています。

Rockwell Automation, Inc.: Rockwell Automationは、主に可変周波数ドライブおよび産業用電力変換システムを通じてパワーエレクトロニクスエコシステムで競争しており、製造顧客向けのより広範なオートメーションプラットフォームソリューション内に高度なパワーエレクトロニクスを組み込んでいます。

2023年1月:Infineon Technologies AGは、オーストリアのフィラッハにあるSiC製造施設の拡張を発表しました。22億ドルの追加投資を行い、自動車および産業需要に対応するため、2027年までにSiCウェーハ処理能力を5倍に増やすことを目指します。

2023年3月:STMicroelectronics N.V.とSanan Optoelectronicsは、中国にSiCデバイス製造施設を設立する合弁事業契約を締結しました。総資本投資額は約32億ドルで、急速に成長する中国のEV市場への供給を目的としています。

2023年5月:米国商務省は、国内のパワー半導体生産を対象としたCHIPS法資金配分を発表し、予備的な合意はワイドバンドギャップデバイス製造施設に向けて総額50億ドルを超えました。

2023年8月:Wolfspeedはニューヨーク州マーシーにモホークバレーSiCファブを開設しました。これは、フル稼働時には世界最大のSiCデバイス専用製造施設となり、北米のサプライチェーン自給自足における構造的変化を示唆しています。

2023年10月:三菱電機株式会社は、産業用インバーターアプリケーション向けの第7世代IGBTモジュールシリーズを発売しました。前世代と比較してスイッチング損失を20%削減し、工場自動化のレトロフィット機会をターゲットとしています。

2023年12月:欧州半導体法(European Chips Act)が施行段階に入り、公的および民間からの430億ユーロの投資コミットメントが動員され、2030年までにヨーロッパの半導体世界市場シェアを10%から20%に倍増させることを目指しており、パワーエレクトロニクスデバイスが優先される技術カテゴリーの一つとなっています。

2024年2月:ルネサスエレクトロニクス株式会社は、データセンターおよび電気通信インフラ顧客を対象とした高周波電力変換ソリューションのロードマップを加速するため、GaNパワーデバイス専門企業の買収を完了しました。

パワーエレクトロニクス市場は顕著な地域差を示しており、アジア太平洋、北米、ヨーロッパが世界の収益の圧倒的多数を占めています。

アジア太平洋地域は支配的な市場であり、世界の収益の約45~48%を占め、2033年まで約6.5%の地域CAGRを維持します。中国は最大の単一国家市場であり、2022年に700万台以上の電気自動車を生産した巨大なEV製造拠点、広大な太陽光・風力エネルギー設備、堅調な家電製造部門に牽引されています。日本と韓国は高度な半導体デバイス製造能力を提供し、インドは生産連動型インセンティブ(PLI)制度による政府支援の電子機器製造インセンティブにより、高成長のフロンティア市場として台頭しています。

北米は2番目に大きな地域シェアを占め、世界の収益の推定22~25%を占め、2033年まで約5.5%のCAGRを示しています。米国は支配的な国家市場であり、インフレ削減法の3,690億ドルに及ぶクリーンエネルギー投資、EV採用の加速、CHIPSおよび科学法に基づく国内半導体製造の再興アジェンダによって推進されています。北米の消費者エレクトロニクス市場も、ポータブルデバイスやスマートホームアプリケーションにおける小型電力管理ICへの有意義な需要を牽引しています。

ヨーロッパは世界の収益の約20~22%を占め、2033年まで地域CAGRが5.2%です。ドイツ、フランス、英国が主要な貢献国であり、自動車の電化、エネルギー効率指令に基づく産業オートメーションのアップグレード、風力エネルギーインフラ投資によって推進されています。ヨーロッパはまた、規制主導の需要の主要地域でもあり、EUグリーンディールとFit for 55パッケージが高効率電力変換システムへの拘束力のある需要を生み出しています。

中東・アフリカは、絶対的な収益シェアでは約4~5%と小さいものの、GCC諸国での大規模な太陽光発電導入、サハラ以南アフリカでの電力網電化プログラム、トルコと南アフリカでの産業多角化イニシアチブに牽引され、予測CAGRは7.2%で最も急速に成長している新興地域です。

南米は世界の収益の約3~4%を占め、ブラジルが再生可能エネルギー投資と自動車製造活動を通じて地域の需要を牽引しています。

パワーエレクトロニクス市場は、原材料、ウェーハ、裸のデバイス、完成したパワーエレクトロニクスシステムがアジア、ヨーロッパ、北米にわたる複雑な国境を越えた流れとともに、世界の貿易ネットワークに深く組み込まれています。

中国はパワーエレクトロニクス部品の最大の輸出国であり輸入国でもあり、世界のサプライチェーンの中心的なハブとして機能しています。中国メーカーはコモディティグレードのIGBT、整流器、コンデンサを東南アジア、ヨーロッパ、ラテンアメリカに大量に輸出する一方で、日本、ヨーロッパ、アメリカのメーカーから高価値のSiCおよびGaNデバイスを輸入しています。日本とドイツはプレミアムパワー半導体デバイスおよびモジュールを含むパワーエレクトロニクスの主要輸出国であり、三菱電機、Infineon、富士電機が共同で世界の高出力モジュール輸出の相当なシェアを占めています。

米国は、パワーエレクトロニクス貿易の流れに大きく影響を与える一連のエスカレートする貿易措置を実施しています。2018年に最初に課され、その後延長されたセクション301関税は、中国から輸入される幅広い半導体およびパワーエレクトロニクス製品に25%の関税を課し、米国を拠点とするメーカーおよびシステムインテグレーターの調達コストを増加させています。2023年には、バイデン政権が先進半導体製造装置を対象とした輸出規制を拡大し、中国の生産者が次世代SiCおよびGaNデバイス生産に移行する能力を間接的に制約しています。

欧州連合も同様にパワーエレクトロニクス部品の輸入に対する監視を強化しており、中国原産の特定のパワー半導体カテゴリーを対象とした継続的なアンチダンピング調査が行われています。ヨーロッパのバイヤーは、規制リスクを低減するため、国内生産者や日本、韓国、台湾からの信頼できるアジアの代替品への調達を多様化しています。

日本のパワーエレクトロニクス市場は、世界市場の重要な構成要素であり、アジア太平洋地域の広範な成長に貢献しています。世界のパワーエレクトロニクス市場は基準年に461.2億ドル(約6兆9,000億円)と評価され、2033年までに770億ドル(約11兆6,000億円)を超える見込みであり、年平均成長率(CAGR)は5.8%です。アジア太平洋地域はこの世界市場の約45~48%を占め、**2033年**まで約6.5%のCAGRで成長すると予測されており、日本はこの成長において高度な半導体デバイス製造能力を通じて重要な役割を担っています。特に、パワーディスクリートデバイスの生産と消費において、中国、韓国と並び、日本はアジア太平洋地域の収益の約42%を占める主要国の一つです。国内市場は、政府主導の脱炭素化目標、先進的な産業オートメーションの推進、電気自動車(EV)への移行、およびグリッド近代化プログラムによって強く牽引されています。

日本市場における主要な国内企業は、その技術力と市場プレゼンスで際立っています。三菱電機株式会社は、工場自動化、鉄道牽引、HVDC送電システム向けのハイパワーIGBTモジュールで支配的な地位を確立しています。株式会社東芝は、産業用電源、家電、鉄道牽引アプリケーションにおいてIGBTモジュールおよびディスクリートMOSFETで強い競争力を維持しています。富士電機株式会社は、産業用インバーター、無停電電源装置(UPS)、再生可能エネルギー変換装置などのパワー半導体モジュールおよび電力調整システムに特化しています。また、ルネサスエレクトロニクス株式会社は、車載および産業用マイクロコントローラーに電力管理機能を統合し、スマートファクトリーや電動車両向けのデジタル制御と電力変換のソリューションを強化しています。これらの企業は、研究開発投資を通じてSiCやGaNといったワイドバンドギャップ材料への移行を積極的に推進しており、日本の技術革新を牽引しています。

日本における規制および標準化の枠組みは、製品の安全性と効率性を重視しています。代表的なものとして、電気用品安全法(PSE法)があり、パワーエレクトロニクスを内蔵する家電製品や産業機器には、この法律に基づく技術基準適合とPSEマーク表示が義務付けられています。また、日本工業規格(JIS)は、半導体デバイスや電力変換機器の品質、性能、信頼性に関する基準を定めています。さらに、トップランナー制度に代表されるエネルギー効率に関する法規制は、モーター、ポンプ、家電製品などに高性能パワーエレクトロニクスを組み込むよう促し、市場の成長を後押ししています。

流通チャネルに関しては、産業用パワーエレクトロニクスは主にB2Bモデルで、自動車メーカー、重電メーカー、工場自動化システムインテグレーターなどへの直接販売が中心です。一部の汎用部品は専門商社を通じて流通します。消費者行動は、電力効率の高い家電製品やEVへの高い関心によって特徴づけられ、最終製品の性能と省エネ性を重視する傾向があります。これにより、裏側で機能するパワーエレクトロニクスへの技術要求が高まっています。長寿命で信頼性の高い製品への需要も高く、日本のモノづくり文化が背景にあります。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因がパワーエレクトロニクス市場市場の拡大を後押しすると予測されています。

市場の主要企業には、テキサス・インスツルメンツ, STマイクロエレクトロニクス, 東芝, マイクロセミ, 三菱電機, インフィニオンテクノロジーズ, ABB, リミテッド, 富士電機, リミテッド, ルネサスエレクトロニクス, ロックウェル・オートメーション, インクが含まれます。

市場セグメントにはデバイスタイプ, 材料, 用途, 最終用途が含まれます。

2022年時点の市場規模は102.06 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「パワーエレクトロニクス市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

パワーエレクトロニクス市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。