1. スキー用品・用具市場市場の主要な成長要因は何ですか?

; Rising Demand for Carbon Fibersなどの要因がスキー用品・用具市場市場の拡大を後押しすると予測されています。

スキー用品・用具市場

スキー用品・用具市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

+1 2315155523

世界のスキーギア・装備品市場は、2025年に18億ドル(約2,800億円)と評価され、予測期間を通じて年平均成長率(CAGR)3.3%で拡大すると見込まれています。この着実な成長軌道は、パンデミック後の旅行パターンの回復、新興経済国における可処分所得の増加、主要地域でのアルペンおよびノルディックスキー競技への参加の活発化が複合的に作用した結果です。市場は、スキーやスノーボード、スキーブーツ、スキーアパレル、プロテクションギアなど多岐にわたる製品ポートフォリオを包含し、それぞれが異なるレクリエーションおよび競技者セグメントに対応しています。

需要はいくつかのマクロレベルの追い風によって促進されています。第一に、世界の冬季観光セクターが力強く回復しており、ヨーロッパおよび北米のスキーリゾートの利用客数はパンデミック前の水準に近づいています。この復活は、装備のレンタルアップグレードや個人用ギアの購入に直接結びついています。第二に、ミレニアル世代やZ世代のアウトドア愛好家が牽引する、プレミアム志向および性能志向の装備への顕著なシフトが、製品カテゴリー全体の平均販売価格を上昇させており、ユニット販売量が緩やかに増加するだけでも市場収益を効果的に押し上げています。

技術革新は引き続き中心的な価値推進要因です。メーカーは、スキーやブーツの性能対重量比を高めるため、カーボンファイバーラミネート、チタナル合金、熱可塑性ウレタンシェルなどの先進素材に多額の投資を行っています。一方、ヘルメットやゴーグルに統合されたスマートウェアラブルは、新たな収益源を生み出し、消費者のスポーツへの関与を深めています。これらの革新は、初めての購入者を引き付けるだけでなく、経験豊富なアスリートがより短い交換サイクルで既存のギアをアップグレードするインセンティブにもなっています。

アジア太平洋地域は、高成長の可能性を秘めたフロンティアとして特に注目に値します。中国におけるスキーリゾートの急速なインフラ整備は、2022年の北京冬季オリンピックのレガシー投資によって加速されており、エントリーレベルからプレミアム装備までの需要を生み出しています。日本と韓国は、引き続き技術性能重視のギアを好む成熟した洗練された消費者層を示しています。

流通の観点からは、特にアパレルやアクセサリーにおいてオンライン小売チャネルが勢いを増していますが、フィット感と専門家のコンサルテーションが最も重要視されるプレミアムなハードグッズ取引では、オフラインの専門店が引き続き優位を占めています。この二極化は、既存ブランドと挑戦的な新規参入者の両方にとって市場戦略を形成しています。

今後、市場は予測期間を通じて持続可能で緩やかな成長を遂げると予想されます。リサイクル可能な素材や低環境負荷の製造プロセスなど、持続可能性の要件に製品開発を合わせる企業は、環境意識の高い購買基準が主要な消費者層の間で重要性を増すにつれて、大きなシェアを獲得する可能性が高いです。競争は激しいものの管理可能であり、資金力のある既存企業と、直接消費者向け(D2C)に展開するディスラプターの成長が市場の状況を再構築しています。

アルペンアプリケーションセグメントは、その大規模な参加者ベース、インフラの深さ、およびプレミアム製品の高いアタッチメント率によって、スキーギア・装備品市場内で最大の収益シェアを占めています。グルーミングされたピステやオフピステでのダウンヒル滑降を特徴とするアルペンスキーは、世界的に最も普及しているスキー形式であり、北米、ヨーロッパ、そしてますますアジア太平洋地域全体のリフトチケット販売、リゾート訪問、および関連装備品の購入の大半を占めています。

アルペンセグメントの優位性は、その製品エコシステムの広範さによって構造的に強化されています。アルペンスキーヤーは、専用のビンディングシステムを備えた高性能スキー、正確なパワー伝達を提供する硬質プラスチックブーツ、保温性・防水性のあるアウターウェア、ヘルメット、ゴーグル、グローブ、プロテクションパッドなど、包括的なギア一式を必要とします。この多品目購入のバスケットは、装備要件が一般的に軽く安価なノルディックスキーと比較して、平均的な消費者取引額を大幅に引き上げます。

アルペンセグメントに深く根差した主要プレーヤーには、Groupe Rossignol、Amer Sports Oyj、Fischer Sports GmbH、Volkl Int. GmbH、K2 Sports LLC、Alpina DOOなどが含まれます。

成熟した市場である西ヨーロッパや米国では、アルペンセグメントの収益シェアは拡大よりも統合の傾向にあります。しかし、プレミアム化と地理的拡大という二つのメカニズムを通じて、セグメントの絶対収益ベースは積極的に成長しています。プレミアム化に関して言えば、消費者は、軽量カーボン強化スキー、熱成形可能なブーツライナー、技術的に進化したビンディングシステムなど、より高仕様な装備への買い替えを増やしており、これらの製品はエントリーレベルの代替品に比べて20%から45%の価格プレミアムを設定しています。ブランドは、製品ラインをより細かく階層化し、より高いマージンを獲得するために直接消費者向け(D2C)チャネルに投資することで対応しています。

中国、インド、東南アジアへの地理的拡大は、中期的に見てこのセグメントにとって最も重要な成長機会です。中国だけでも、国家的な冬季スポーツ振興戦略の一環として800以上のスキーリゾート開発を約束しており、地元での装備製造はまだ初期段階ですが、国際的なアルペンブランドは、中国のティア1およびティア2都市で積極的に流通パートナーシップを確立し、旗艦店を展開しています。

アルペンセグメント内では、スキーブーツが特に高マージンのサブカテゴリーを形成しています。BOAレーシングシステム、カーボンファイバーカフ、熱成形シェルなどのブーツ技術革新は、カジュアルユーザーの間でも3年から5年の交換サイクルを促進しており、これは過去に観察された7年から10年の交換サイクルと比較して短縮されています。この交換頻度の圧縮は、セグメント収益強度にとって構造的にプラスであり、K2 Sports LLCやAlpina DOOなどのブランドにとって重要な焦点分野となっています。両社は過去3会計年度にわたってブーツ技術の研究開発に著しい投資を行っています。

アルペンセグメント内の競争ダイナミクスは、階層構造によって特徴付けられます。少数のプレミアムなヨーロッパの老舗ブランドが市場の頂点を占め、中価格帯のアメリカおよびアジアブランドが価値と流通の広さで競争し、女性向けデザイン、アダプティブスキー、持続可能性重視の製造といったニッチなコミュニティをターゲットとする直接消費者向けスタートアップが成長しています。

スキーギア・装備品市場における需要と競争のダイナミクスを形成する、いくつかの明確な推進要因と制約があります。

推進要因 — 冬季観光の回復:2020年~2021年のパンデミックによる崩壊の後、世界のスキーリゾートの入場者数は大幅に回復しました。アルプスやピレネーを含むヨーロッパのアルペンデスティネーションでは、2023年~2024年のスキーシーズン中に前年比12%から18%の総訪問者数の増加を報告しており、これは装備レンタルアップグレードと個人購入の決定を直接刺激しています。この回復は、短期的な最大の需要触媒です。

推進要因 — プレミアム化と技術採用:高性能装備への消費者支出意欲が高まっています。カーボンファイバーや金属ラミネート構造がニッチではなく主流になるにつれて、高性能スキーの平均単位販売価格は過去3年間で推定8%から12%上昇しました。スキーブーツ市場も同様に価格上昇を経験しており、熱成形可能でカスタムフィットのソリューションは、緩やかな販売量成長にもかかわらず、カテゴリー収益を押し上げるプレミアム価格を設定しています。

推進要因 — アジア太平洋地域での参加者の増加:2022年の北京冬季オリンピックによって活性化された中国の国家冬季スポーツイニシアティブは、推定3億人の国民を冬季スポーツ振興プログラムに登録しました。この政策主導の需要急増は、アジア太平洋地域に確立された流通インフラを持つ装備メーカーにとって、長期的な追い風を生み出しています。

制約 — 気候変動と積雪の信頼性:低標高地での自然積雪量の減少は、多くの中高度リゾートの営業シーズン期間を短縮しています。標高1,500メートル未満のアルプスのリゾートは、信頼できる積雪シーズンが著しく短くなり、ピーク時の装備需要期間を圧縮し、新規参加者の参入を妨げています。これは、中長期的に悪化する構造的な逆風です。

制約 — 高い参入コスト障壁:初めてアルペンスキーヤーになるための装備一式(スキー、ブーツ、ビンディング、ヘルメット、アパレル、アクセサリーを含む)の総コストは、ミドルレンジの装備で1,500ドルから2,500ドルを超える可能性があり、これはかなりの裁量的支出となります。このコスト障壁は、特に価格に敏感な新興市場や、成熟市場の低所得者層における新規参加者の獲得率を抑制します。

制約 — サプライチェーンの脆弱性:高品位鋼エッジ、チタナル合金シート、特殊熱可塑性化合物などの精密部品の製造が、少数のヨーロッパおよびアジアの施設に集中しているため、2021年~2022年に経験した部品不足が示すように、地政学的な混乱、エネルギーコストの高騰、物流のボトルネックに対して脆弱性が生じます。

スキーギア・装備品市場の競争環境は、プレミアム層では適度に統合されており、中価格帯からバリュー層では断片化しています。主な参加者は以下の通りです。

Amer Sports Oyj:フィンランドのコングロマリットで、SalomonとAtomicブランドの親会社。これらのブランドは日本市場で非常に人気が高く、広範な流通網を持っています。Amer Sportsはハードグッズとアパレルの両方で大きな市場シェアを保持しており、クロスブランドの相乗効果と100カ国以上に及ぶグローバルな流通ネットワークを活用しています。

Groupe Rossignol:フランスの老舗ブランドであり、世界的にも最大級のスキーメーカーの一つ。レース用からオールマウンテン用まで幅広く展開し、日本でも強い存在感と人気を誇ります。Rossignolはスキー、ブーツ、ビンディング、アパレルにわたる垂直統合されたポートフォリオを維持しており、特にレースおよびオールマウンテンアルペンセグメントで強みを持っています。

Fischer Sports GmbH:オーストリアのメーカーで、アルペンおよびノルディックカテゴリーの両方に強みを持つ。精密なオーストリア工学をブランドの差別化要因とし、日本市場でも高い評価を得ています。Fischerはクロスカントリー競技用具において特に優位性を持ち、ブーツ革新においても強力な競争力を維持しています。

Volkl Int. GmbH:ドイツの精密スキーブランドで、Titanalを多用した構造とエキスパートレベルの高性能スキーで知られています。日本の上級スキーヤーからも強いブランドロイヤルティを獲得しています。Volklは特にプレミアムおよびエキスパートレベルの消費者層において、高性能カービングおよびフリーライドスキーに注力しています。

K2 Sports LLC:アメリカのブランドで、幅広い層にアクセスしやすい製品ラインナップで知られています。スキー、スノーボード、ブーツを展開し、日本の専門店やオンラインチャネルでも普及しています。K2は北米の専門店小売およびオンラインチャネルでの流通力を持つスキー、スノーボード、ブーツで競争しています。

Alpina DOO:スロベニアの精密メーカーで、スキーブーツ製造において長い歴史を持ちます。高度なフィットシステムを備えたミッド~プレミアムブーツセグメントをターゲットとし、ヨーロッパおよびアジアでの流通を拡大中です。

Helly Hansen:ノルウェーのブランドで、プロの海洋・山岳環境における深いルーツを持ちます。テクニカルなアウターウェアやベースレイヤーシステムに注力し、要求の厳しいアルペンコンディション向けにスキーアパレルを展開しています。

Clarus:Black Diamond EquipmentおよびPIEPS雪崩安全ブランドの親会社。テクニカルな山岳およびバックカントリーギアに特化し、オフピステやスキーツーリングの構造的成長から恩恵を受けています。

Black Diamond Equipment:テクニカルなスキーハードウェア、雪崩安全装備、スキー登山用具などを展開。急速に成長するバックカントリーセグメントを高マージンの専門製品でターゲットにしています。

Coalition Snow:女性に焦点を当てたスキー用品ブランドで、インクルーシブなデザインとD2C(直接消費者向け)流通を重視しています。市場全体の中で、サービスが行き届いていない層をターゲットとする新興の挑戦者セグメントを代表します。

2024年1月:Amer Sports Oyjはニューヨーク証券取引所で新規株式公開を完了し、SalomonおよびAtomicスキーブランドの製品開発とグローバル小売展開を加速するための多額の資金を調達しました。

2024年3月:Groupe Rossignolは、独自のコルクと亜麻のバイオ複合コアを組み込んだ次世代のHeroカービングスキーラインを発表し、高性能スキー製造における持続可能な素材採用に向けた重要な一歩を示しました。

2023年9月:Fischer Sports GmbHは、パーソナライズされた高性能フットウェアセグメントをターゲットに、AI支援ブーツフィッティングアルゴリズムを共同開発するため、オーストリアの主要な研究大学との戦略的パートナーシップを発表しました。

2023年11月:Helly Hansenは、完全にフッ素フリーの防水透湿性メンブレン技術を使用したLifa Infinity Pro+アパレルコレクションを発売しました。これは、スキーアパレル市場に影響を与える進化するEU化学物質規制フレームワークに直接対応するものです。

2023年2月:Black Diamond Equipmentは、Bluetooth接続とスマートフォン統合機能を備えたRecon BTビーコンの発売により、雪崩安全製品ラインを拡大しました。これは、急速に成長するバックカントリースキーコミュニティをターゲットにしたものです。

2022年10月:K2 Sports LLCは、著名なフリースタイルスキー連盟との複数年ライセンス契約を締結し、アスリートの意見を取り入れたプロモデルスキーを開発しました。これにより、ユースセグメントにおける競争力と憧れのブランドとしてのポジショニングを強化しました。

2022年12月:中国の国家冬季スポーツ庁は、更新されたリゾート開発ガイドラインを公表し、2030年までアジア太平洋地域全体で持続的な需要成長を促進すると予想される投資コミットメントを確認しました。

スキーギア・装備品市場は、参加率、インフラの成熟度、気候条件、経済的要因によって形成される、明確な地域別需要プロファイルを示しています。

ヨーロッパは最も成熟した最大の地域市場であり、2025年の世界収益の約38%から42%を占めています。フランス、オーストリア、スイス、イタリア、ドイツを網羅するアルペンアークは、参加とプレミアム装備需要の両方の中心地を構成しています。地域CAGRは2.5%から3.0%と推定されており、中核市場の飽和が、東ヨーロッパの目的地やノルディックスキー競技の成長によって部分的に相殺されていることを反映しています。主要な需要推進要因は、高いリピート参加率と年間装備アップグレードへの強い傾向を持つ、深く根付いたスキー文化です。

米国とカナダが牽引する北米は、世界平均に近い3.3%のCAGRと約30%から34%の収益シェアを持つ、2番目に大きな地域市場です。米国市場は、高い一人当たり装備支出、コロラド州、ユタ州、バーモント州、太平洋岸北西部における強力なリゾートインフラ、そして洗練された専門店小売エコシステムによって特徴付けられます。メキシコは地域内で小さいながらも漸進的に成長する貢献者です。

アジア太平洋地域は、予測期間を通じて5.5%から7.0%のCAGRが予測される最も急速に成長している地域市場です。中国が主要な成長エンジンであり、日本と韓国が成熟した技術的に洗練された需要基盤を提供しています。北京冬季オリンピックのレガシー、進行中のリゾート建設、および政府の参加義務が、平均を上回る成長率を維持しています。しかし、現在の収益シェアはヨーロッパや北米よりも低い約18%から22%にとどまっており、大幅な拡大の余地があることを示しています。

中東・アフリカと南米は合わせて、より小さいものの戦略的に関連性の高い市場を構成しています。アルゼンチンとチリのアンデス山脈のスキーリゾートを中心とする南米は、主にラテンアメリカの富裕層と国際観光客に対応するニッチだがプレミアムな需要を生み出しています。中東、特に屋内にスキー施設を持つ湾岸協力会議諸国は、スキー装備小売の新興マイクロ市場ですが、雪環境の人工的な性質により販売量は制約されています。両地域は、主に国内リゾート開発ではなくアウトバウンドスキー観光によって、2.0%から3.5%の割合で成長すると予想されています。

スキーギア・装備品市場は、価格動向と供給信頼性がメーカーのマージンと製品可用性に大きく影響を与える、一連の特殊な上流投入材に大きく依存しています。

プレミアムスキーの構造で振動減衰とエッジホールド強化のために広く使用されるアルミニウム・チタン複合材であるチタナル合金は、主に少数のヨーロッパの冶金メーカーから調達されています。過去3年間、チタナルの価格動向は上昇傾向にあり、アルミニウム精錬所のエネルギーコスト上昇とチタン原料供給の逼迫が要因となっています。これは、2021年以降、プレミアムアルペンスキーの部品表(BOM)コストインフレに6%から9%の範囲で直接貢献しています。

軽量高性能スキー、ポール、ブーツ補強材にとって重要な投入材であるカーボンファイバーは、日本と米国の生産施設に大きく集中しています。カーボンファイバーは大幅な価格変動を経験しており、2021年~2022年には航空宇宙セクターの需要回復と供給ボトルネックによりスポット価格が急騰しましたが、2023年~2024年にかけて部分的に落ち着きました。カーボンファイバー複合材市場のメーカーは生産能力を拡大しており、中期的に下流のスキー装備メーカーへの段階的な緩和が期待されています。

スキーブーツシェルおよびライナーシステムに使用される熱可塑性ポリウレタン(TPU)およびその他の特殊ポリマーは、石油化学原料の価格変動の影響を受けます。熱可塑性ポリウレタン市場のサプライヤーは、原材料コストのインフレとエネルギーコストの両方からマージン圧縮に直面しています。

日本市場は、世界のスノーギア・装備品市場において、アジア太平洋地域(APAC)の重要な構成要素です。2025年に世界の市場規模が1.8億ドル(約2,800億円)と評価される中、APAC地域全体が5.5%から7.0%という最も速い成長率を示すと予測されています。日本は、中国のような大規模な新規リゾート開発による参加者数の爆発的増加とは異なり、「成熟した洗練された消費者層」として、特に技術性能に優れたプレミアムギアに対する強い需要を維持しています。少子高齢化が進む日本経済の特性上、新規参入者数の大幅な増加は限定的ですが、高い可処分所得を持つ既存のスキーヤーやスノーボーダーは、品質と技術革新に価値を見出し、高価格帯の製品への投資を惜しまない傾向があります。また、近年は訪日外国人観光客によるスキー需要も市場に寄与しています。

日本国内には、本レポートに直接記載されているような大手スキーギアメーカーは少ないものの、Amer Sports (Salomon, Atomic)、Groupe Rossignol、Fischer Sports、Volkl Int. GmbH、K2 Sportsといった国際的な主要ブランドが強力な日本法人や販売代理店を通じて市場を支配しています。これらのブランドは、日本の消費者のニーズに合わせて製品ラインナップを展開し、専門性の高い流通チャネルを築いています。また、日本のスポーツ用品大手であるアルペングループやゼビオホールディングスなどが、幅広い製品を取り扱う主要な小売事業者として、これらの国際ブランドの製品を消費者に提供しています。

規制面では、スキーギア・装備品は一般消費者向け製品として「消費生活用製品安全法」の適用を受ける可能性があります。特にヘルメットやビンディングなどの安全性に関わる製品には、日本工業規格(JIS)に基づいた品質基準や安全性評価が求められることがあります。レポートが言及する「スマートウェアラブル」がヘルメットやゴーグルに統合される場合、電気用品安全法(PSE法)に基づく技術基準適合義務が生じる可能性があり、電子部品の安全性や電磁両立性に関する厳格な基準が適用されます。

流通チャネルと消費者行動においては、グローバル市場と同様に日本でも明確な二極化が見られます。スキーやブーツなどの「ハードグッズ」に関しては、フィット感と専門的なアドバイスが極めて重要視されるため、ICI石井スポーツ、アルペン、ゼビオなどのオフライン専門店が依然として優位性を保っています。特にスキーブーツでは、熱成形可能なライナーやカスタムフィットソリューションへの需要が高く、専門スタッフによるフィッティングサービスが購入決定の重要な要素となります。一方で、スキーアパレルやアクセサリー、小物類はオンライン小売チャネルでの購入が拡大しています。日本の消費者は品質、精度、最新技術への関心が高く、安全性を重視します。中級から上級者層は、20%から45%の価格プレミアムを支払い、カーボン補強スキーや高性能ビンディングなどの高機能製品を選ぶ傾向が見られます。新規アルペンスキーヤーの装備一式にかかる費用は、ミドルレンジで1,500ドルから2,500ドル(約23万円から39万円)に達し、初期投資の高さは新規参入への障壁となりえます。しかし、これは高性能への投資意欲の高さを示すものでもあります。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

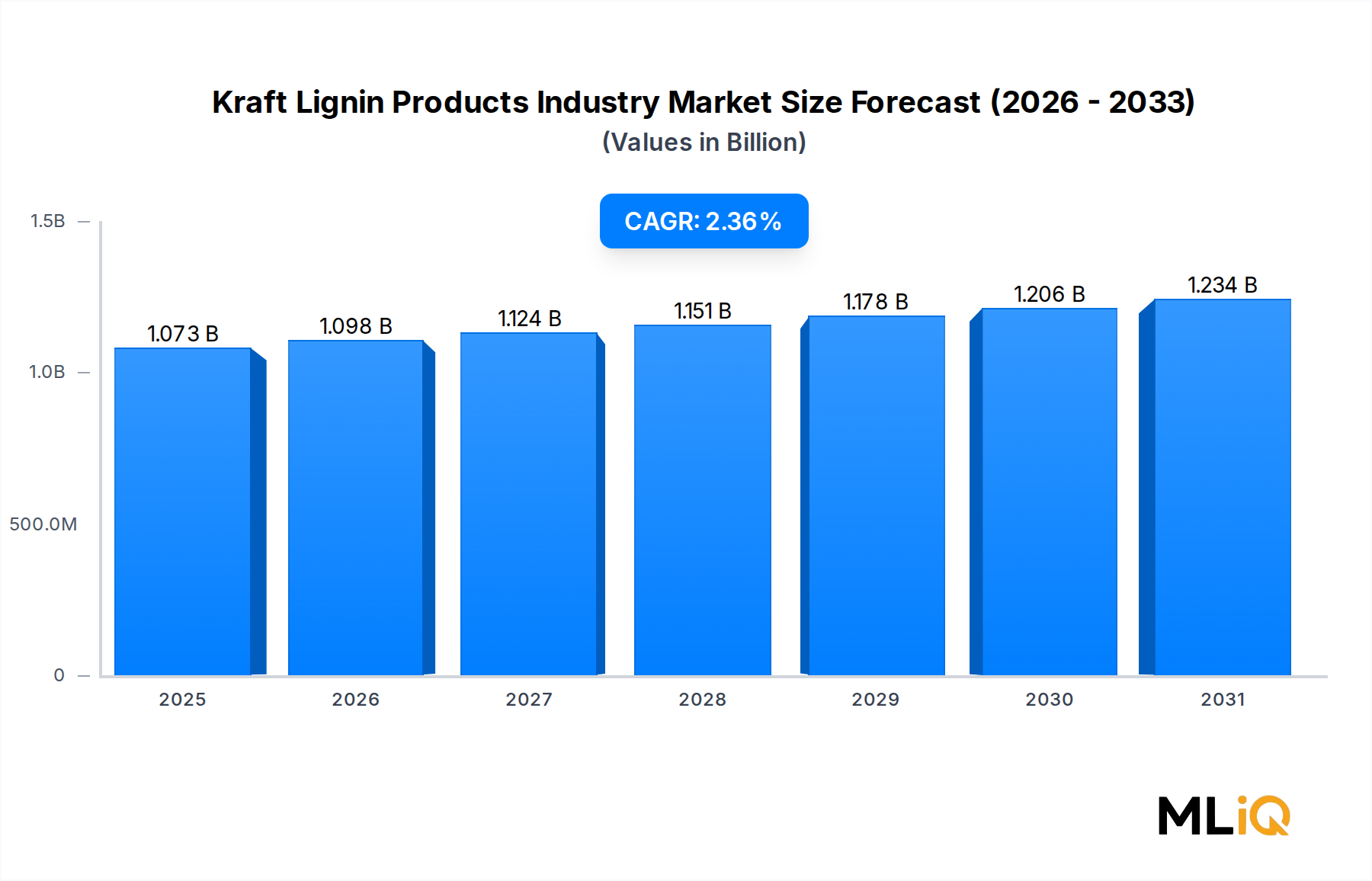

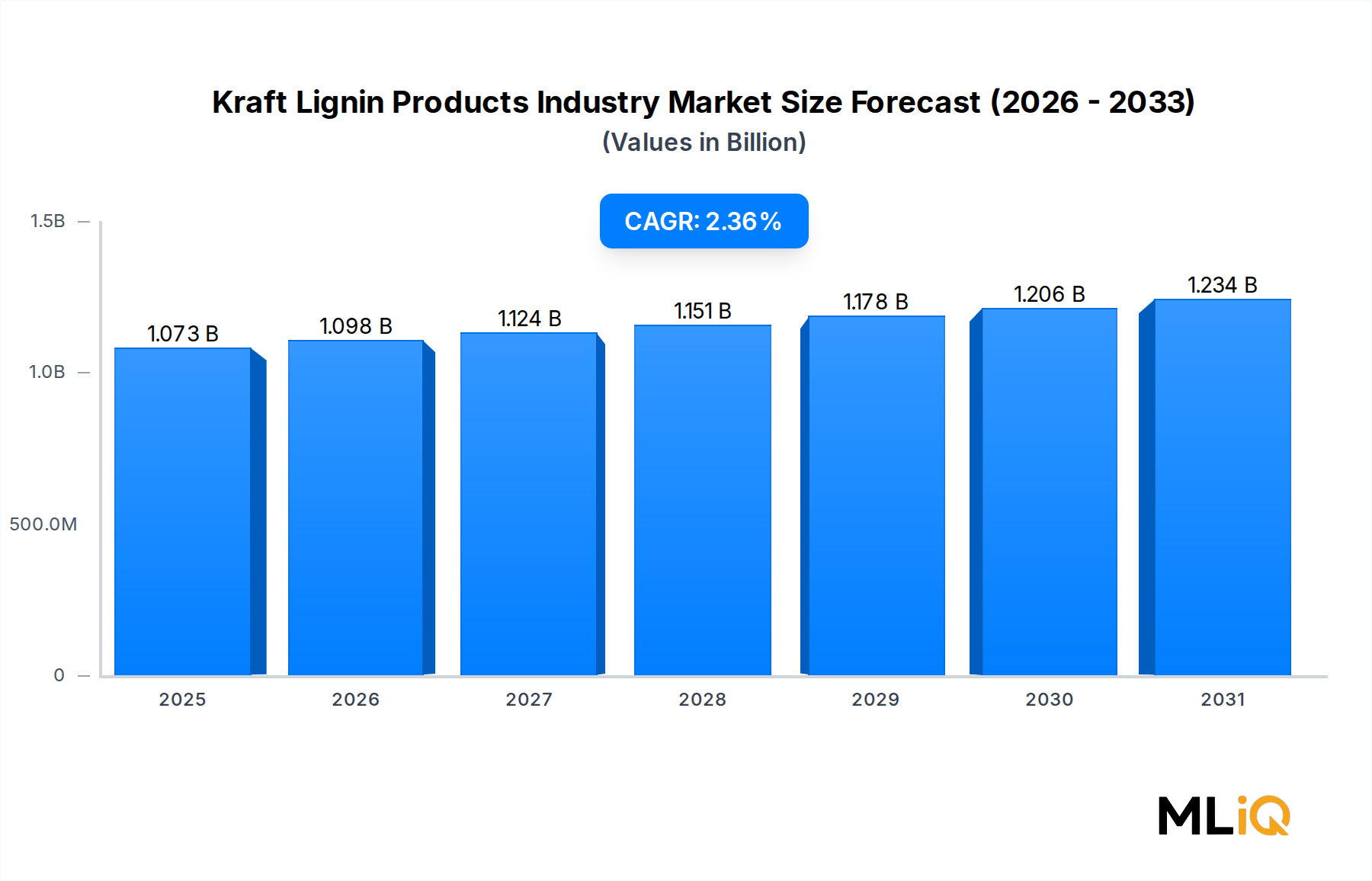

| 成長率 | 2020年から2034年までのCAGR 2.37% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

; Rising Demand for Carbon Fibersなどの要因がスキー用品・用具市場市場の拡大を後押しすると予測されています。

市場の主要企業には、Groupe Rossignol, K2 Sports LLC, Alpina DOO, Amer Sports Oyj, Fischer Sports GmbH, Volkl Int. GmbH, Helly Hansen, Clarus, Black Diamond Equipment, Coalition Snowが含まれます。

市場セグメントにはタイプ, 用途, 流通チャネルが含まれます。

2022年時点の市場規模は1072.51 millionと推定されています。

; Rising Demand for Carbon Fibers.

Increasing demand for Fertilizers and Pesticides.

Stringent Government Regulations Regarding Tobacco Usage; Declining Demand for Photographic Films.

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ4750米ドル、5250米ドル、8750米ドルです。

市場規模は金額ベース (million) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「スキー用品・用具市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

スキー用品・用具市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。