1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Druckfarben-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Druckfarben-Marktes fördern.

+1 2315155523

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

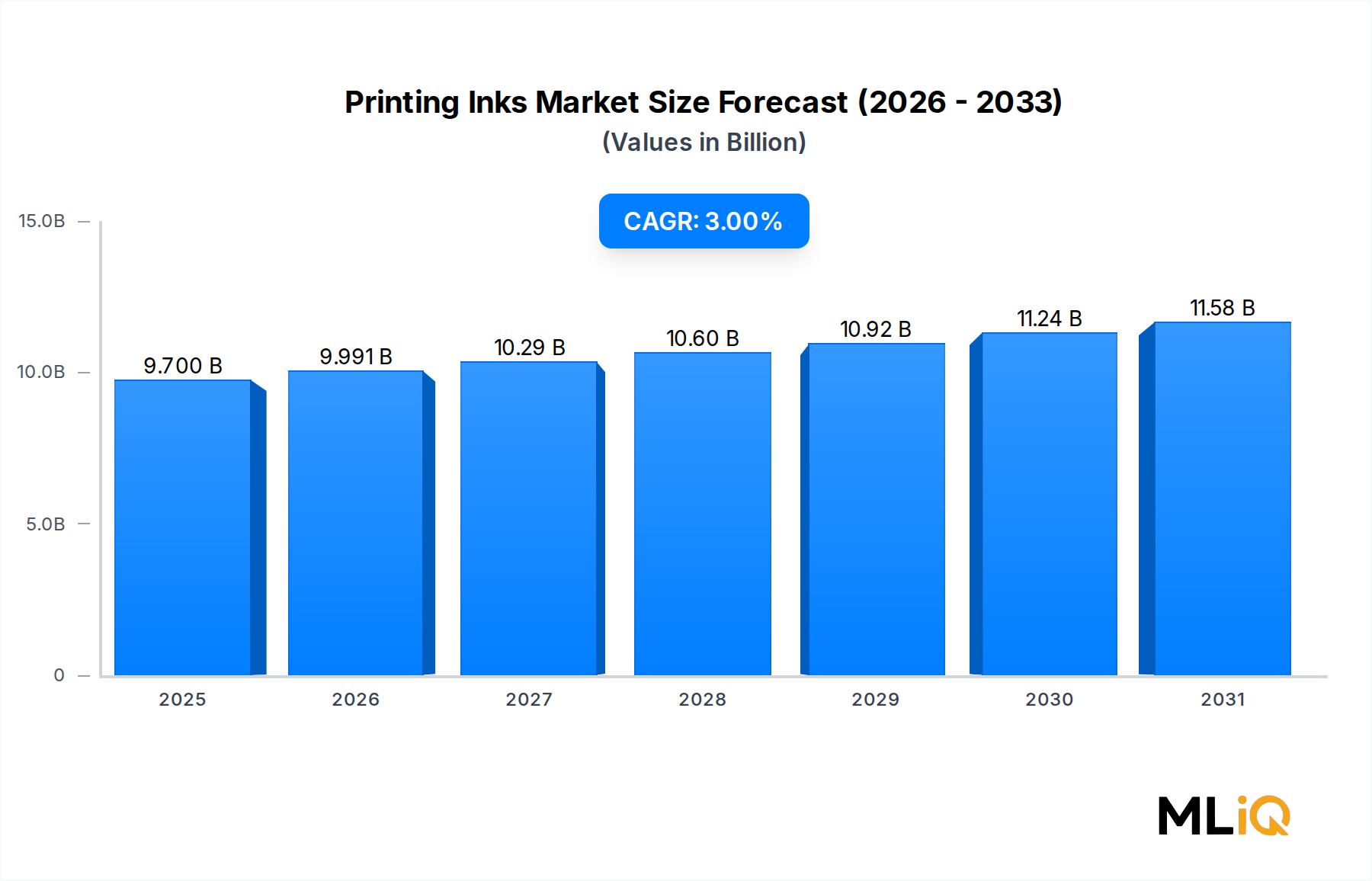

Der globale Markt für Druckfarben wird im Jahr 2025 auf 9,7 Milliarden USD (ca. 9,0 Milliarden €) geschätzt und soll bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3% expandieren. Dies spiegelt eine stetige, anhaltende Nachfrage in den Segmenten Verpackungs-, Publikations- und kommerzieller Druck wider. Diese Entwicklung führt dazu, dass der Markt bis 2033 die Marke von 12,3 Milliarden USD (ca. 11,4 Milliarden €) überschreiten wird, unterstützt durch technologische Innovationen, sich entwickelnde regulatorische Rahmenbedingungen und sich ändernde Prioritäten der Endverbraucher.

Mehrere Makro-Rückenwinde verstärken diesen Wachstumspfad. Der weltweite Anstieg des E-Commerce und der Konsumgüterverpackungen schafft weiterhin eine anhaltende Nachfrage nach Hochleistungsfarben, die sowohl ästhetische als auch funktionale Spezifikationen erfüllen können. Anforderungen an die Markendifferenzierung drängen Markeninhaber zu Premium-Farbformulierungen, die eine überragende Farbgenauigkeit, schnellere Trocknungszeiten und verbesserte Substrathaftung bieten. Gleichzeitig verändert die Verbreitung digitaler Druckplattformen die Verbrauchsmuster von Farben, wobei wasserbasierte und UV-härtende Formulierungen auf Kosten traditioneller lösungsmittelbasierter Systeme an Bedeutung gewinnen.

Der regulatorische Druck bezüglich der Emissionen flüchtiger organischer Verbindungen (VOC) wirkt sowohl als Treiber als auch als Störfaktor. Strengere Umweltnormen in Nordamerika und Europa beschleunigen die Umstellung auf migrationsarme, biobasierte und energiehärtende Farbtechnologien. Diese regulierungsbedingte Produktsubstitution schafft zusätzliche Umsatzmöglichkeiten für Innovatoren, während sie die Margen für etablierte Anbieter, die auf alte lösungsmittelbasierte Portfolios angewiesen sind, komprimiert.

Aus Nachfragesicht bleibt die Verpackung das dominierende Anwendungssegment und macht den größten Anteil des gesamten weltweiten Farbverbrauchs aus. Der Anstieg flexibler Verpackungen für Lebensmittel, Pharmazeutika und Körperpflegeprodukte ist ein Hauptkatalysator, da Markeninhaber und Verarbeiter Farben fordern, die den Vorschriften zur Lebensmittelsicherheit entsprechen, ohne die Druckqualität oder den Produktionsdurchsatz zu beeinträchtigen.

Asien-Pazifik führt den Markt in absoluten Volumen an, angetrieben durch die expandierenden Fertigungsbasen in China und Indien sowie den steigenden Binnenkonsum. Nordamerika und Europa, obwohl reifer, generieren weiterhin starke Umsatzzuwächse durch Premiumisierung und die Einführung fortschrittlicher Digital- und UV-härtender Farbtechnologien.

Wichtige Nachfragetreiber sind die Expansion im Sektor der schnelllebigen Konsumgüter (FMCG), das Wachstum bei Pharmaverpackungen, die manipulationssichere und rückverfolgbare Drucklösungen erfordern, sowie die zunehmende Verbreitung des digitalen Textildrucks. Einschränkungen umfassen die Volatilität der Rohstoffpreise, insbesondere für Pigmente, Harze und Speziallösungsmittel, sowie den Margendruck durch die Konsolidierung großer Druckkonglomerate.

Mit Blick in die Zukunft ist der Marktausblick konstruktiv. Investitionen in nachhaltige Farbchemie, gepaart mit der Digitalisierung kommerzieller Druckabläufe, werden voraussichtlich über dem BIP liegende Wachstumsraten in mehreren Untersegmenten aufrechterhalten. Unternehmen mit diversifizierten Portfolios, die wasserbasierte, UV-härtende und digitale Farbplattformen umfassen, sind am besten positioniert, um im kommenden Zyklus einen überproportionalen Anteil zu sichern.

Das Anwendungssegment Verpackung stellt die größte umsatzgenerierende Kategorie innerhalb des Druckfarbenmarktes dar und beansprucht im Jahr 2025 schätzungsweise 55–60% des gesamten globalen Marktwerts. Diese Dominanz ist strukturell und nicht zyklisch, verwurzelt in der unverzichtbaren Rolle von bedruckten Verpackungen in nahezu jeder konsumorientierten Industrie, von Lebensmitteln und Getränken bis hin zu Pharmazeutika, Körperpflege und Haushaltschemikalien.

Die Vorrangstellung der Verpackung als Endverbrauchertreiber ergibt sich aus mehreren sich verstärkenden Dynamiken. Erstens hat der globale Übergang von starren zu flexiblen Verpackungsformaten den Farbverbrauch pro Substrateinheit intensiviert, da flexible Materialien wie Polyethylen-, Polypropylen- und Polyesterfolien spezielle Farbchemien mit spezifischen Haft-, Flexibilitäts- und Barriereeigenschaften erfordern. Flexo- und Tiefdruckverfahren dominieren das Segment der flexiblen Verpackungen, wobei jedes einzelne spezifische Viskositätsprofile und Lösungsmittelsysteme für Farben verlangt.

Zweitens hat die Lebensmittelsicherheitsregulierung die technischen Anforderungen an Verpackungsfarben erhöht. Richtlinien wie die Schweizer Verordnung und die EU-Verordnung Nr. 10/2011 legen strenge Grenzwerte für niedermolekulare Substanzen fest, die von Verpackungen in Lebensmittelkontaktmaterialien migrieren können. Dieses regulatorische Umfeld hat die Nachfrage nach migrationsarmen UV-härtenden und wasserbasierten Farbformulierungen beschleunigt, oft zu einem Premiumpreis, was Lieferanten mit robusten Fähigkeiten im Bereich Regulatory Affairs zugutekommt.

Drittens führt die Verlagerung hin zu kürzeren Druckauflagen und häufigeren Verpackungsneugestaltungen – angetrieben durch die SKU-Proliferation und die Anpassung an regionale Märkte – zu einer Erhöhung der Toleranz für hochwertige Farben pro Einheit, da Verpackungshersteller der Farbkonsistenz und Maschinenlaufzeit Vorrang vor den Stückkosten der Farbe einräumen.

Innerhalb des Verpackungssegments nimmt der Flexodruck eine besonders starke Position für mittlere bis hohe Auflagen auf flexiblen Substraten und Wellpappe ein. Der Markt für Flexodruckfarben hat erhebliche Investitionen in wasserbasierte und UV-Flexo-Formulierungen erlebt, wobei Lieferanten niedrigviskose, schnell trocknende Systeme entwickeln, die mit Hochgeschwindigkeitsmaschinenkonfigurationen mit Geschwindigkeiten von über 500 Metern pro Minute kompatibel sind.

Tiefdruckfarben bleiben entscheidend für lange Auflagen, hochpräzise Verpackungsanwendungen wie Süßwarenverpackungen, Snackbeutel und pharmazeutische Blisterverpackungen, wo eine konsistente Farbdichte und die Wiedergabe feiner Details nicht verhandelbar sind. Der Markt für Digitalfarben macht derweil durch Tintenstrahlsysteme für kleine Auflagen, Versionierungen und personalisierte Verpackungen, insbesondere bei Luxusgütern und der pharmazeutischen Serialisierung, gemessene Fortschritte im Verpackungsbereich.

Zu den Hauptakteuren, die Marktanteile im Untersegment Verpackungsfarben gewinnen, gehören Sun Chemical Corporation, Flint Group, Sakata INX Corporation und Huber Group. Insbesondere Sun Chemical hat stark in migrationsarme Verpackungsfarbenplattformen investiert und spezielle Produktlinien auf den Markt gebracht, die den wichtigsten regulatorischen Rahmenbedingungen für Lebensmittelkontakt entsprechen. Die Flint Group verfolgte eine Strategie der geografischen Expansion gepaart mit Formulierungs-Innovationen, die auf Wachstumsmärkte in Asien-Pazifik und Lateinamerika abzielt.

Der Anteil des Verpackungssegments hält sich nicht nur stabil – er konsolidiert sich weiter. Da die E-Commerce-Logistik robustere Wellpappendrucke erfordert und die weltweiten Vorschriften zur pharmazeutischen Rückverfolgbarkeit zunehmen, wird erwartet, dass die strukturellen Rückenwinde, die die Dominanz der Verpackung untermauern, bis 2033 intensiver werden. Dies macht die Verpackungsanwendung zum wichtigsten Wachstumsmotor für Farbenhersteller, die ihre Marktposition verteidigen oder ausbauen wollen.

Der Druckfarbenmarkt wird von einer Vielzahl von Nachfragetreibern und strukturellen Hemmnissen geprägt, die zusammen seine 3% CAGR-Entwicklung bis 2033 definieren.

Treiber 1: Wachstum des Verpackungsvolumens. Die weltweite Nachfrage nach flexiblen Verpackungen wird voraussichtlich über den Prognosezeitraum jährlich um etwa 4–5% wachsen, was direkt zu einem erhöhten Farbverbrauch führt. Allein der Lebensmittel- und Getränkesektor macht über 40% des flexiblen Verpackungs-Endverbrauchs aus und schafft somit eine anhaltende und rezessionsresistente Grundlast an Nachfrage nach Verpackungsfarben.

Treiber 2: Regulierungsbedingte Produkt-Premiumisierung. VOC-Emissionsvorschriften in der Europäischen Union und EPA-Rahmenwerke in Nordamerika schreiben die schrittweise Einstellung von hochlösemittelhaltigen Farbformulierungen in mehreren Anwendungskategorien vor. Diese Substitutionsdynamik generiert zusätzliche Einnahmen für Lieferanten von wasserbasierten und UV-härtenden Farben, deren Produkte einen Preisaufschlag von 15–25% gegenüber herkömmlichen lösungsmittelbasierten Äquivalenten erzielen. Insbesondere der Markt für UV-härtende Farben profitiert von diesem regulierungsbedingten Rückenwind sowohl im Verpackungs- als auch im kommerziellen Drucksegment.

Treiber 3: Einführung des Digitaldrucks. Die Verlagerung des kommerziellen Drucksektors hin zu digitalen Arbeitsabläufen erweitert den adressierbaren Markt für digitale Farbformulierungen. Der Verbrauch von Inkjet-Tinten in kommerziellen und industriellen Anwendungen wächst jährlich um etwa 6–8% und übertrifft damit die CAGR des Gesamtmarktes.

Treiber 4: Expansion von Pharmaverpackungen. Die weltweiten Ausgaben für Pharmaverpackungen steigen aufgrund alternder Bevölkerungen, der Verbreitung biologischer Arzneimittel und Serialisierungsvorschriften. Dies schafft eine Nachfrage nach Spezialfarben mit fälschungssicheren, manipulationssicheren und maschinenlesbaren Eigenschaften.

Hemmnis 1: Rohstoffpreisvolatilität. Wichtige Farbausgangsstoffe – darunter organische Pigmente, Kohlenwasserstoffharze und Speziallösungsmittel – unterliegen erheblichen Preisschwankungen, die mit den petrochemischen Rohstoffmärkten verbunden sind. Die Kosten für Titandioxid- und Phthalocyanin-Pigmente haben in den letzten Jahren innerjährige Preisschwankungen von 10–20% erfahren, was die Margen der Farbenhersteller komprimiert und die langfristige Vertragspreisgestaltung erschwert.

Hemmnis 2: Rückgang des Druckvolumens bei Publikationen. Der säkulare Rückgang der Auflagen von Zeitungen und Zeitschriften hat den Verbrauch von Lithografiefarben für Publikationszwecke um schätzungsweise 3–4% jährlich reduziert. Dieser strukturelle Gegenwind gleicht Volumengewinne in den Verpackungs- und Digitalsegmenten auf dem aggregierten Marktniveau aus.

Hemmnis 3: Konsolidierung unter den Druckabnehmern. Die anhaltende Konsolidierung unter großen kommerziellen Druckereigruppen und Verpackungsherstellern erhöht die Verhandlungsmacht der Käufer, was den Druck auf die Farbpreise erhöht und die Margen der Lieferanten schmälert.

Der Druckfarbenmarkt ist moderat konsolidiert, wobei eine kleine Anzahl multinationaler Farbenhersteller einen signifikanten Anteil des globalen Umsatzes kontrolliert, neben einer fragmentierten Ebene regionaler und spezialisierter Anbieter. Die folgenden Profile erfassen die Wettbewerbsposition führender Teilnehmer:

Zeller+Gmelin GmbH & Co. KG: Ein deutscher Spezialfarbenhersteller mit einem Ruf für hochwertige Bogenoffset- und Publikationsfarben. Zeller+Gmelin bedient europäische Druckereien und hat ein spezielles Portfolio an mineralölfreien und auf Pflanzenöl basierenden Formulierungen entwickelt, um den heimischen und europäischen Markt optimal zu bedienen.

ALTANA AG: Die ALTANA AG, die über ihre Tochtergesellschaften ECKART und BYK agiert, liefert spezielle Effektpigmente, Additive und Beschichtungsmaterialien, die in hochwertigen Druckanwendungen weit verbreitet sind. Ihr Fokus auf Innovation und Premium-Leistung differenziert sie im Spezialsegment. Als deutsches Unternehmen ist sie ein wichtiger Akteur im hiesigen Markt.

Huber Group: Ein europäischer Spezialist mit tiefgreifender Expertise in Offset- und Verpackungsfarben. Die Huber Group hat sich durch ihre Programme für erneuerbare Rohstoffe und biobasierte Farbstoffinitiativen differenziert, die Kunden mit starken ESG-Beschaffungskriterien ansprechen. Sie hat eine starke Präsenz und Tradition im deutschen Markt.

Sun Chemical Corporation: Einer der weltweit größten Hersteller von Druckfarben und Pigmenten. Sun Chemical ist in allen wichtigen Farbtechnologien tätig, einschließlich Offset, Flexo, Tiefdruck und Digitaldruck. Ihre migrationsarme Verpackungsfarbenplattform und Investitionen in nachhaltige Chemie positionieren sie als führend in der Einhaltung von Vorschriften.

Flint Group: Ein global diversifizierter Hersteller von Farben und Druckverbrauchsmaterialien. Die Flint Group bedient die Märkte für Verpackungen, Publikationen und den kommerziellen Druck. Das Unternehmen hat eine aggressive geografische Expansion nach Asien-Pazifik und Lateinamerika verfolgt und gleichzeitig in wasserbasierte und UV-Flexo-Formulierungen investiert.

Sakata INX Corporation: Ein multinationales Unternehmen mit Hauptsitz in Japan und einer starken Präsenz in Asien-Pazifik. Sakata INX ist bekannt für seine Hochleistungs-Tiefdruck- und Flexodruckfarben für flexible Verpackungen. Das Unternehmen hat seine Produktionskapazitäten in Indien und Südostasien erweitert, um die wachsende regionale Nachfrage zu bedienen.

TOYO Ink Group: Ein großer japanischer Farbenhersteller mit globalen Aktivitäten. Die TOYO Ink Group ist in den Segmenten Verpackungs-, Industrie- und Digitalfarben aktiv. Die Gruppe hat strategische Akquisitionen getätigt, um ihre Spezialfarbenkompetenzen in Nordamerika und Europa zu erweitern.

Wikoff Color Corporation: Ein nordamerikanischer Farbenhersteller, der sich auf die Sektoren Verpackung und Publikation konzentriert. Wikoff Color ist bekannt für seine kundenspezifischen Farbabgleichsfähigkeiten und sein reaktionsschnelles technisches Servicemodell, das regionale Verarbeiter bedient.

T&K TOKA Corporation: Ein japanischer Farbenhersteller, der sich auf Offset- und UV-Farben spezialisiert hat. T&K TOKA verfügt über eine starke nationale Basis und erweitert seine Produktlinien für nachhaltige Farben als Reaktion auf regulatorische und kundenspezifische Nachhaltigkeitsanforderungen.

Januar 2025: Sun Chemical Corporation gab die kommerzielle Einführung ihrer SunLam Laminierfarbserie bekannt, die speziell für lösungsmittelfreie flexible Verpackungsanwendungen entwickelt wurde, die den EU-Grenzwerte für die Migration in Lebensmittelkontaktmaterialien entsprechen.

März 2025: Die Flint Group stellte eine neue wasserbasierte Flexodruckfarbenplattform für das Wellpappsegment vor, die eine hohe Deckkraft bei Druckgeschwindigkeiten von über 400 Metern pro Minute liefern und den Trocknungsenergieverbrauch um geschätzte 20% reduzieren soll.

Mai 2025: Sakata INX Corporation begann mit dem Bau einer neuen Farbenproduktionsanlage in Pune, Indien, mit einer jährlichen Produktionskapazität von 15.000 metrischen Tonnen, die auf den schnell wachsenden südasiatischen Verpackungsmarkt abzielt.

Juli 2025: Die Huber Group veröffentlichte ihren ersten Nachhaltigkeitsbericht, in dem der Fortschritt zur Reduzierung der Kohlenstoffemissionsintensität um 50% bis 2030 detailliert beschrieben wird, basierend auf ihrer biobasierten Offsetfarbserie, die aus erneuerbaren pflanzlichen Rohstoffen hergestellt wird.

September 2025: Die ALTANA AG schloss die Übernahme eines Spezialherstellers für Effektpigmente in Deutschland ab und erweiterte damit ihr Portfolio an metallischen und Perlglanzpigmentlösungen für Premium-Verpackungen und Sicherheitsdruckanwendungen.

November 2025: Die European Printing Ink Association (EuPIA) veröffentlichte aktualisierte Richtlinien zu Mineralölaromaten (MOAH)-Beschränkungen in Lebensmittelkontakt-Verpackungsfarben, was mehrere Farbenhersteller dazu veranlasste, Reformulierungsprogramme vor den erwarteten gesetzlichen Fristen zu beschleunigen.

Februar 2026: Die TOYO Ink Group gab eine gemeinsame Entwicklungsvereinbarung mit einem führenden Hersteller von Digitaldruckmaschinen bekannt, um Hochgeschwindigkeits-Tintenstrahlfarben zu entwickeln, die für Single-Pass-Produktionssysteme im Wellpappensegment optimiert sind.

Der Druckfarbenmarkt weist bedeutsame regionale Unterschiede in Wachstumsraten, Marktreife und Nachfragetreibern auf, die die Unterschiede in der Fertigungsaktivität, den regulatorischen Rahmenbedingungen und der Entwicklung der Verbrauchermärkte widerspiegeln.

Asien-Pazifik: Der dominante regionale Markt nach Volumen und der am schnellsten wachsende nach Wert. Asien-Pazifik macht im Jahr 2025 schätzungsweise 40–45% des weltweiten Farbverbrauchs aus. China ist der größte nationale Markt, angetrieben durch seine riesige Verpackungsfertigungsbasis, exportorientierte Produktion und den schnell expandierenden heimischen Konsumgütersektor. Indien ist die am schnellsten wachsende große Volkswirtschaft in der Region, mit einer Nachfrage nach Verpackungsfarben, die jährlich um etwa 6–7% wächst, aufgrund des Wachstums im FMCG-Sektor und der Expansion der Pharmaproduktion. Japan und Südkorea bleiben technologieintensive Märkte mit starker Nachfrage nach Hochleistungs- und Spezialfarben.Nordamerika: Ein reifer, aber innovationsaktiver Markt. Nordamerika generiert etwa 22–25% des globalen Umsatzes. Die Vereinigten Staaten dominieren die regionale Landschaft, wobei die Nachfrage auf Verpackungen und digitale kommerzielle Druckanwendungen ausgerichtet ist. Die Umstellung auf nachhaltige Farbformulierungen ist in Nordamerika besonders weit fortgeschritten, angetrieben durch Nachhaltigkeitsvorschriften des Einzelhandels und den EPA-Regulierungsdruck. Die regionale CAGR wird bis 2033 auf 2,5–3% geschätzt.

Europa: Europa macht etwa 20–23% des globalen Marktwertes aus und zeichnet sich durch eine strenge regulatorische Aufsicht, hohe Nachhaltigkeitsstandards und eine reife Druckindustrie aus. Deutschland, das Vereinigte Königreich, Frankreich und Italien sind die größten nationalen Märkte. Die Betonung der EU auf Kreislaufwirtschaftsprinzipien und Chemikaliensicherheit beschleunigt die Einführung von wasserbasierten, UV-härtenden und mineralölfreien Farbsystemen. Die regionale CAGR wird auf 2–2,5% geschätzt, was sowohl die regulierungsbedingte Premiumisierung als auch strukturelle Volumenrückgänge im Publikationsdruck widerspiegelt.

Naher Osten & Afrika: Ein kleinerer, aber inkrementell wachsender Markt. Die Region profitiert von expandierenden Verpackungsindustrien in der GCC-Region und Südafrika sowie von einer steigenden Verbreitung von Konsumgütern. Die regionale CAGR wird auf 4–5% geschätzt, wenn auch von einer niedrigen absoluten Basis aus.

Südamerika: Brasilien und Argentinien stützen die südamerikanische Nachfrage, wobei der Verpackungssektor als primärer Wachstumsmotor dient. Wirtschaftliche Volatilität führt zu Nachfrageunsicherheit, aber strukturelles Wachstum in der Lebensmittelverarbeitung und bei Pharmaverpackungen unterstützt eine regionale CAGR von etwa 3–4%.

Der Druckfarbenmarkt bedient eine vielfältige Endverbraucherbasis, die Verpackungshersteller, kommerzielle Druckereien, Publikationsdruckereien und spezialisierte Industriedruckereien umfasst. Jedes Segment weist unterschiedliche Kaufkriterien, Preissensibilitäten und Präferenzen für Beschaffungskanäle auf.

Verpackungshersteller stellen das größte und strategisch wichtigste Kundensegment dar. Diese Käufer priorisieren die technische Leistung – einschließlich Farbraum, Haftung, Laminierhaftfestigkeit und Einhaltung gesetzlicher Vorschriften – gegenüber den reinen Stückkosten. Beschaffungsentscheidungen werden häufig von den Spezifikationen der Markeninhaber beeinflusst, da große FMCG- und Pharmaunternehmen zugelassene Lieferantenlisten und spezifische Leistungsmerkmale von Farben vorschreiben. Die Preissensibilität ist für Spezial- und konforme Formulierungen moderat bis gering, aber wettbewerbsintensive Ausschreibungen sind für Commodity-Farbvolumen üblich. Die Beschaffungskanäle sind überwiegend direkte Lieferantenbeziehungen mit bevorzugten Farbenherstellern, ergänzt durch Händlernetze für Spot-Volumen.

Kommerzielle Druckereien repräsentieren das zweitgrößte Kundensegment, das Bogenoffset-, Digital- und Großformatanwendungen umfasst. Diese Käufer sind preissensibler als Verpackungshersteller, da sie in einem hart umkämpften, margendruckbelasteten Markt für Druckdienstleistungen agieren. Kaufentscheidungen spiegeln zunehmend Überlegungen zu den Gesamtbetriebskosten wider – einschließlich Farbverbrauch, Maschinenlaufzeit und Farbkonsistenz – anstatt nur den Listenpreis. Die Verlagerung hin zu digitalen Druckplattformen verändert das Beschaffungsverhalten, wobei Käufer kleinere, häufigere Bestellungen für digitale

Deutschland ist ein zentraler und einflussreicher Akteur innerhalb des europäischen Druckfarbenmarktes, der im Jahr 2025 einen Wert von geschätzten 20–23% des globalen Marktes, oder rund 1,8 bis 2,07 Milliarden Euro, ausmacht. Als eine der größten Volkswirtschaften Europas, bekannt für ihre starke Industrieproduktion und hohe Exportorientierung, treibt Deutschland die Nachfrage nach innovativen und qualitativ hochwertigen Druckfarben an. Der deutsche Markt ist durch strenge Umweltauflagen und hohe Nachhaltigkeitsstandards geprägt, was die Einführung von wasserbasierten, UV-härtenden und mineralölfreien Farbsystemen beschleunigt. Die regionale CAGR wird auf 2–2,5% geschätzt, was eine Premiumisierung durch Regulierung und gleichzeitig strukturelle Volumenrückgänge im Publikationsdruck widerspiegelt.

Dominierende Akteure im deutschen Markt sind sowohl einheimische Spezialisten als auch internationale Unternehmen mit starker lokaler Präsenz. Die ALTANA AG ist als deutsches Unternehmen mit ihren Tochtergesellschaften ECKART und BYK ein wichtiger Zulieferer von Effektpigmenten und Additiven. Zeller+Gmelin GmbH & Co. KG, ein deutscher Spezialfarbenhersteller, hat sich mit mineralölfreien und pflanzenölbasierten Formulierungen einen Namen gemacht. Die Huber Group, ein europäischer Spezialist mit Sitz in Deutschland, ist ebenfalls ein führender Anbieter, insbesondere im Offset- und Verpackungsfarbenbereich, und treibt nachhaltige Initiativen voran. Auch multinationale Konzerne wie Sun Chemical und Flint Group sind durch ihre europäischen Operationen und Vertriebsnetze stark im deutschen Markt vertreten.

Das regulatorische Umfeld in Deutschland ist maßgeblich von den EU-Vorschriften beeinflusst. Insbesondere die REACH-Verordnung (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) stellt hohe Anforderungen an die Herstellung und den Vertrieb von Druckfarben. Die GPSR (General Product Safety Regulation) gewährleistet die Sicherheit von Endprodukten. Darüber hinaus spielen die Richtlinien der EuPIA (European Printing Ink Association) eine wichtige Rolle für Industriestandards und die Einhaltung von Sicherheitsanforderungen, insbesondere in Bezug auf Lebensmittelkontaktmaterialien (z.B. EU-Verordnung Nr. 10/2011 und die Schweizer Verordnung). Zertifizierungsstellen wie der TÜV sind für die Prüfung und Zertifizierung von Produkten und Systemen von Bedeutung, was das Vertrauen in die Qualität und Sicherheit der Farben stärkt. Die Regulierung von VOC-Emissionen treibt zudem die Nachfrage nach umweltfreundlicheren Alternativen.

Die Vertriebskanäle in Deutschland sind stark B2B-orientiert. Große Druckereien und Verpackungshersteller beziehen ihre Farben oft direkt von den Herstellern, während kleinere Betriebe und Nischenmärkte über spezialisierte Fachhändler beliefert werden. Das Kaufverhalten zeichnet sich durch eine hohe Nachfrage nach technischer Leistung, Zuverlässigkeit und umfassendem technischen Support aus. Qualität, Liefersicherheit und Compliance mit Umwelt- und Sicherheitsstandards stehen oft über dem reinen Preis. Der Trend zur Nachhaltigkeit wird durch bewusste Verbraucher und Einzelhändler verstärkt, die umweltfreundliche Verpackungen und Druckprodukte fordern. Der wachsende E-Commerce-Sektor in Deutschland fördert die Nachfrage nach Wellpappe-Druck und flexiblen Verpackungslösungen, die schnell und effizient bedruckt werden können.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 3% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Druckfarben-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Wikoff Color Corporation, T&K TOKA Corporation, Flint Group, Sakata INX Corporation, Huber Group, Sun Chemical Corporation, Zeller+Gmelin GmbH & Co. KG, ALTANA AG, und TOYO Ink Group..

Die Marktsegmente umfassen Druckverfahren, Anwendung, Produkttyp.

Die Marktgröße wird für 2022 auf USD 9.7 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Druckfarben“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Druckfarben informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.