1. Welche sind die wichtigsten Wachstumstreiber für den Südamerika Rußindustrie-Markt?

Faktoren wie ; Increasing Market Penetration of Specialty Black; Other Drivers werden voraussichtlich das Wachstum des Südamerika Rußindustrie-Marktes fördern.

+1 2315155523

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

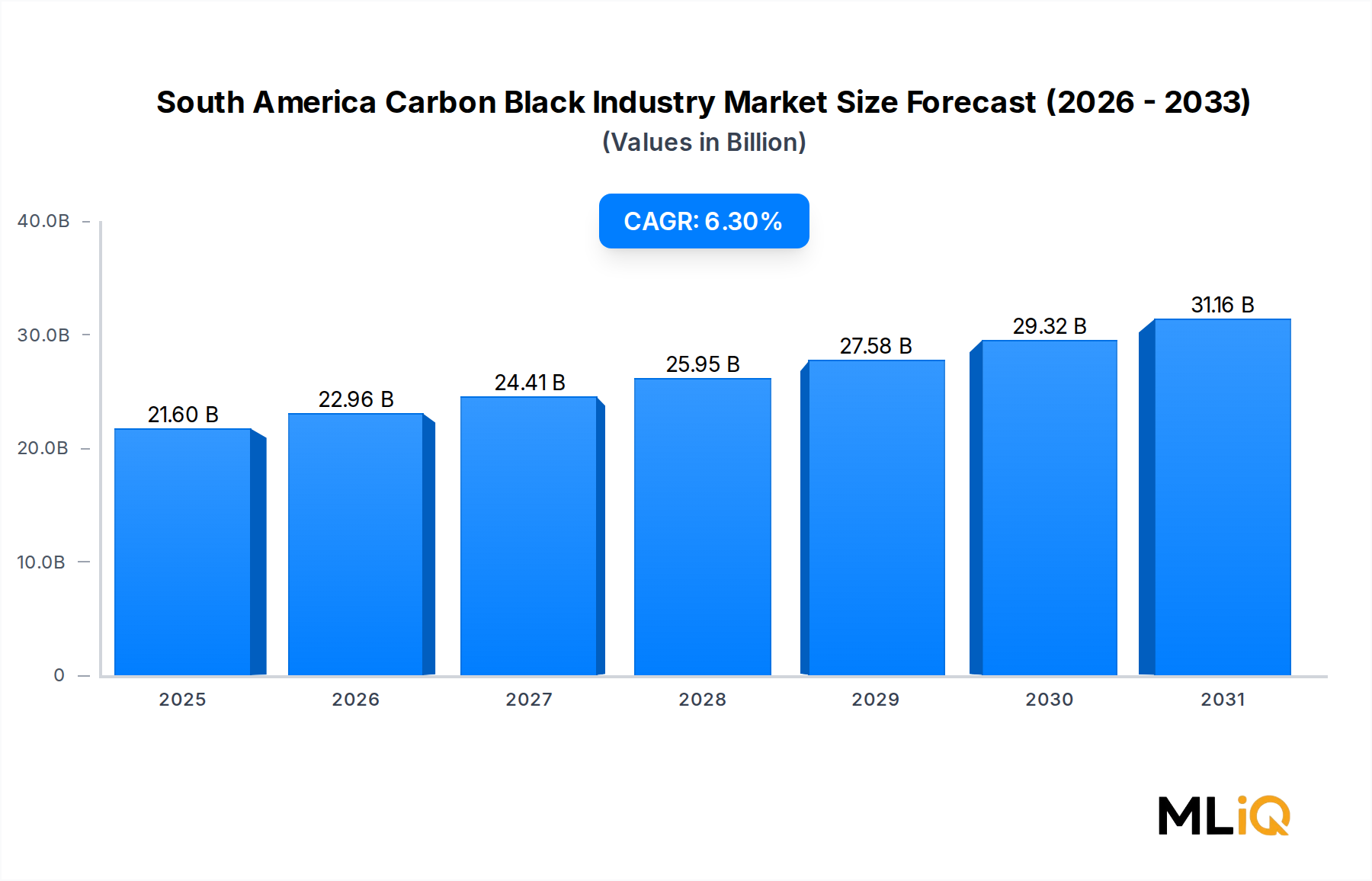

Der südamerikanische Industrierußmarkt steht im Prognosezeitraum von 2025 bis 2033 vor einer robusten Expansion, gestützt durch die Beschleunigung der Industrialisierung, steigende Automobilproduktion und eine anhaltende Nachfrage aus den Kautschuk verarbeitenden Sektoren der Region. Im Basisjahr 2025 wird der globale Markt auf etwa 21,6 Milliarden USD (ca. 19,9 Milliarden €) geschätzt, wobei Südamerika einen strategisch bedeutsamen und schnell wachsenden regionalen Bereich innerhalb dieser breiteren Bewertung darstellt. Der Markt soll bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,3% voranschreiten, was eine starke zugrunde liegende Nachfrage widerspiegelt.

Zu den wichtigsten Nachfragetreibern, die die Entwicklung dieses Marktes prägen, gehört die zunehmende Verbreitung von Spezialrußqualitäten in Hochleistungsanwendungen, insbesondere in der Reifenverstärkung, der Kunststoffcompoundierung und in leitfähigen Beschichtungen. Der südamerikanische Automobilsektor, angeführt von Brasiliens etablierter Fahrzeugfertigungsbasis und Argentiniens wachsendem Montage-Ökosystem, generiert weiterhin eine robuste vorgelagerte Nachfrage nach Industrieruß, der sowohl im OEM- als auch im Ersatzreifen-Segment eingesetzt wird. Darüber hinaus fördert steigende Konsumausgaben für Elektronik und verpackte Waren die inkrementelle Nachfrage in den Segmenten Kunststoffe und Druckfarben.

Makroökonomische Rückenwinde – darunter Infrastrukturinvestitionsprogramme, durch Urbanisierung bedingte Flottenerweiterungen und ausländische Direktinvestitionszuflüsse in die südamerikanische Fertigung – verstärken gemeinsam den Wachstumspfad des Marktes. Allein Brasilien macht den größten Anteil des regionalen Industrierußverbrauchs aus, wobei seine weitläufigen petrochemischen und Kautschuk-Wertschöpfungsketten eine stabile Abnahmebasis für inländische und importierte Industrierußqualitäten bieten.

Der Übergang zu emissionsärmeren und leistungsfähigeren Industrierußvarianten, insbesondere im Spezialsegment, verleiht dem Marktwachstum auch eine qualitative Dimension. Hersteller investieren zunehmend in Prozessoptimierung und Produktdifferenzierung, um margenstarke Spezialsegmente zu erschließen. Gleichzeitig haben globale Lieferkettenanpassungen nach der Pandemie Anreize für regionale Kapazitätsinvestitionen geschaffen, wodurch Südamerika neben seiner traditionellen Rolle als Verbrauchszentrum zu einem aufstrebenden Produktionsstandort wird.

Hemmnisse wie die Volatilität der Rohstoffpreise – hauptsächlich gebunden an erdölbasierte Rohstoffe – und das allmähliche Aufkommen von Ersatzverstärkungsmitteln stellen Gegenwind dar. Dennoch bietet die Kombination aus strukturellem Nachfragewachstum, laufenden Kapazitätserweiterungen und Technologie-Upgrades führender multinationaler Akteure eine stark konstruktive Aussicht für den südamerikanischen Industrierußmarkt bis zum Ende des Prognosezeitraums.

Unter den prozessorientierten Segmenten, die den südamerikanischen Industrierußmarkt bilden – namentlich Furnace Black, Gas Black, Lamp Black und Thermal Black – dominiert das Furnace-Black-Untersegment mit deutlichem Abstand den größten Anteil am Umsatz- und Produktionsvolumen. Diese Dominanz ist struktureller Natur und begründet sich in der überlegenen Kosteneffizienz, Prozessskalierbarkeit und Vielseitigkeit des Segments über ein breites Spektrum von Endanwendungen.

Furnace Black wird durch unvollständige Verbrennung von aromatischen Ölen oder Erdgas in einer kontrollierten Reaktorumgebung hergestellt, was eine präzise Manipulation von Partikelgröße, Oberfläche und Struktur ermöglicht. Diese Prozessflexibilität erlaubt es Herstellern, eine umfangreiche Palette von Qualitäten zu produzieren – von Standardverstärkungsrußen, die in der Reifenherstellung verwendet werden, bis hin zu hochstrukturierten Spezialqualitäten, die in leitfähigen Kunststoffen und Beschichtungen eingesetzt werden. Der globale Furnace-Black-Markt hat von jahrzehntelangen Kapitalinvestitionen und Prozessoptimierungen profitiert, und Südamerika ist keine Ausnahme von diesem Trend.

In Südamerika macht Furnace Black schätzungsweise 70–75% der gesamten Industrierußproduktion aus, ein Anteil, der in den letzten fünf Jahren stabil geblieben ist und sich voraussichtlich weiter konsolidieren wird, da regionale Kapazitätserweiterungen – insbesondere in Brasilien – den Furnace-Prozess gegenüber energieintensiveren Alternativen weiterhin bevorzugen. Die Größenvorteile des Furnace-Prozesses bieten einen erheblichen Kostenvorteil gegenüber Gas-Black- und Lamp-Black-Varianten, was ihn zur Standardproduktionsroute für Hochvolumenanwendungen macht.

Der Reifen- und Industriekautschuksektor ist der primäre Abnehmer von Furnace Black in Südamerika. Da sich die Fahrzeug-Infrastruktur in Brasilien, Kolumbien, Chile und Peru weiter ausdehnt, schafft die Nachfrage nach Erstausrüster- (OEM) und Ersatzreifen einen anhaltenden Bedarf an Furnace-Ruß. Die Reifenherstellungslandschaft der Region umfasst eine Mischung aus globalen OEM-Zulieferern und heimischen Produzenten, die alle auf Furnace Black als zentrales Compoundierungsmaterial angewiesen sind.

Zu den Hauptakteuren im Furnace-Black-Segment in Südamerika gehören Birla Carbon, das über erhebliche Produktionskapazitäten in der Region verfügt und in die Modernisierung seiner Furnace-Reaktortechnologien investiert hat; Orion Engineered Carbons, das sich auf hochwertige Spezial-Furnace-Qualitäten konzentriert; und Cabot Corporation, deren südamerikanische Betriebe die Furnace-Produktion mit nachgelagerten technischen Serviceleistungen integrieren.

Der Marktanteil des Segments hält nicht nur, er konsolidiert sich. Da Umweltvorschriften zunehmend emissionsärmere Produktionsprozesse vorschreiben, gewinnt der Furnace-Prozess – der eine bessere Prozesskontrolle und Emissionsminderungsintegration im Vergleich zu älteren Lamp- oder Gas-Black-Methoden bietet – weitere regulatorische Präferenz. Investitionen in Wärmerückgewinnungssysteme und Abgasbehandlung in Furnace-Black-Anlagen ermöglichen es den Herstellern, sowohl ihr Umweltkonformitätsprofil als auch ihre Energieeffizienzquoten zu verbessern.

Darüber hinaus wird die steigende Nachfrage nach Specialty Carbon Black Marktqualitäten – insbesondere leitfähigen und UV-stabilisierenden Varianten – größtenteils durch Modifikationen des Furnace-Prozesses gedeckt, was die zentrale Rolle des Segments stärkt. Da südamerikanische Hersteller in den Sektoren Kunststoffe, Beschichtungen und Elektronik zunehmend spezialisierte Furnace-Derivate spezifizieren, wird erwartet, dass der Umsatzbeitrag des Segments mit einer Rate wachsen wird, die leicht über dem Marktdurchschnitt von 6,3% liegt, wodurch seine dominante Position bis 2033 weiter gefestigt wird.

Der südamerikanische Industrierußmarkt wird von einem klar definierten Satz von Treibern und Hemmnissen beeinflusst, von denen jeder quantifizierbare Marktfolgen hat.

Treiber 1 — Zunehmende Verbreitung von Spezialruß: Die Verlagerung von Commodity-Ruß zu Spezialruß gehört zu den bedeutendsten strukturellen Treibern. Spezialqualitäten erzielen Preisprämien von 30–60% gegenüber Standard-Verstärkungsrußen und verzeichnen ein Nachfragewachstum, das die gesamte Marktwachstumsrate übertrifft. Anwendungen in leitfähigen Polymeren, UV-Schutzbeschichtungen und Hochleistungsdruckfarben erweitern den adressierbaren Markt für Spezialproduzenten in Südamerika. Es wird erwartet, dass der Spezialrußmarkt in der Region überproportional stark wachsen wird, wenn sich die nachgelagerten Industrien modernisieren.

Treiber 2 — Expansion der Reifen- und Gummianfrage: Der südamerikanische Fahrzeugbestand wächst jährlich um etwa 3–4%, angetrieben durch steigende Einkommen der Mittelklasse und öffentliche Infrastrukturprogramme in Brasilien und Kolumbien. Dies verstärkt direkt die Nachfrage nach Verstärkungsruß in der Reifencompoundierung. Der Reifenherstellungsmarkt in der Region verbrauchte schätzungsweise 65% des gesamten im Jahr 2024 verwendeten Industrierußes, ein Anteil, der strukturell verankert bleibt. Das Wachstum im Markt für industrielle Kautschukprodukte – umfassend Riemen, Schläuche, Dichtungen und Dichtungsringe – fügt eine zusätzliche Nachfrageschicht jenseits der Reifen hinzu.

Treiber 3 — Makroökonomische Industrialisierungs-Rückenwinde: Brasiliens nationale Reindustrialisierungsprogramme und Nearshoring-Trends im breiteren lateinamerikanischen Fertigungskorridor ziehen Investitionen in die Kautschukcompoundierung, Kunststoffe und Spezialchemikalien – allesamt nachgelagerte Verbraucher von Industrieruß – an.

Hemmnis 1 — Rohstoffpreisvolatilität: Die primären Rohstoffe für Industrieruß, Kohlenteeröl und aromatische Erdöldestillate (einschließlich Dekantöl), sind Derivate der Rohölraffination und Verkokungsbetriebe. Rohölpreisschwankungen von ±20–30% in einem bestimmten Jahr führen direkt zu Volatilität der Industrierußproduktionskosten, was die Margen schmälert und langfristige Lieferverträge erschwert. Der Petrolkoksmarkt, ein weiterer wichtiger Rohstoff für die Thermal-Black-Produktion, hat ebenfalls eine erhöhte Preisinstabilität gezeigt.

Hemmnis 2 — Verfügbarkeit von Ersatzstoffen: Gefällte Kieselsäure stellt, insbesondere im Segment der Reifenlaufflächenmischungen, den glaubwürdigsten Ersatz für Industrieruß dar. Große Reifenhersteller haben den Kieselsäureanteil in kraftstoffeffizienten „grünen“ Reifenformulierungen erhöht, wodurch Industrieruß in Hochleistungs-Laufflächenanwendungen teilweise verdrängt wird. Dieser Substitutionsdruck, der derzeit nur 10–15% der gesamten Nachfrage nach reifenklassifiziertem Industrieruß betrifft, wird sich bis 2033 voraussichtlich moderat verstärken, da die regulatorischen Anforderungen an die Kraftstoffeffizienz in der Region verschärft werden.

Die Wettbewerbslandschaft des südamerikanischen Industrierußmarktes ist gekennzeichnet durch die Präsenz globaler multinationaler Unternehmen mit etablierten regionalen Aktivitäten neben spezialisierten heimischen Produzenten. Die folgenden Profile heben die strategische Positionierung der wichtigsten Teilnehmer hervor:

Orion Engineered Carbons: Ein global anerkannter Spezialrußhersteller mit Hauptsitz in Deutschland (Frankfurt am Main) und weltweiten Aktivitäten. Das Unternehmen konzentriert sich auf Hochleistungsqualitäten für Reifen-, Gummi- und Spezialanwendungen und differenziert sich im südamerikanischen Spezialsegment durch seinen technischen Vertriebsansatz.

Birla Carbon: Ein führender globaler Industrierußhersteller und eine Tochtergesellschaft der Aditya Birla Group, betreibt Birla Carbon Produktionsstätten auf mehreren Kontinenten, einschließlich Südamerika. Das Unternehmen konzentriert sich auf den Ausbau seines Spezialqualitäten-Portfolios, um Automobil- und Kunststoffkunden in der Region zu bedienen.

Bridgestone Corporation: Obwohl primär ein Reifenhersteller, umfasst die Rückwärtsintegrationsstrategie von Bridgestone auch das strategische Engagement in Industrieruß-Lieferketten. Seine südamerikanischen Reifenproduktionsstätten stellen einen bedeutenden internen Abnahmekanal für Industrieruß dar.

Cabot Corporation: Einer der weltweit größten Industrierußproduzenten, Cabot Corporation unterhält eine bedeutende kommerzielle Präsenz in Südamerika und bedient sowohl Gummi- als auch Spezialanwendungen. Das Unternehmen hat in digitale Lieferkettentools investiert, um die Reaktionsfähigkeit des Services in der Region zu verbessern.

Hubron International: Ein Spezialrußhersteller, der sich auf hochwertige Anwendungen wie Kunststoffe, Beschichtungen und Druckfarben konzentriert. Hubrons technisches Fachwissen bei oberflächenbehandelten Qualitäten positioniert das Unternehmen als differenzierten Lieferanten im südamerikanischen Spezialsegment.

Koppers Inc: Ein führender Anbieter von Kohlenstoffverbindungen und behandeltem Holz, Koppers ist in der Industrieruß-Rohstofflieferkette aktiv und bewahrt durch sein Kohlenstoffmaterialgeschäft strategische Relevanz auf dem südamerikanischen Markt.

Mitsubishi Chemical Holdings Corporation: Ein diversifizierter Chemiekonzern mit breitem Engagement in der gesamten Kohlenstoffmaterial-Wertschöpfungskette. Die südamerikanische Strategie von Mitsubishi Chemical umfasst Spezialrußqualitäten für Automobil-, Elektronik- und Industrieanwendungen.

negroven: Ein auf Südamerika fokussierter Industrierußproduzent, der hauptsächlich in Venezuela und den breiteren Andenmärkten tätig ist. Das Unternehmen bedient regionale Gummi- und Kunststoffverarbeiter und unterhält ein lokalisiertes Vertriebsnetzwerk.

Phillips Carbon Black Ltd: Einer der größten Industrierußhersteller Indiens mit wachsendem Exportengagement in südamerikanischen Märkten. Das Unternehmen zielt auf eine kostenwettbewerbsfähige Lieferposition bei Standard-Verstärkungsqualitäten ab.

Tokai Carbon Co Ltd: Ein japanischer Spezialist für Industrieruß und Graphitmaterialien mit globaler Vertriebsreichweite. Tokai Carbon bedient südamerikanische Kunden hauptsächlich durch Handelspartnerschaften und technische Vertriebsvereinbarungen.

Januar 2023: Birla Carbon kündigte eine Kapazitätserweiterungsinitiative in seinen lateinamerikanischen Betrieben an, die auf eine erhöhte Produktion von Spezialrußqualitäten abzielt, um die wachsenden Sektoren Automobilbeschichtungen und Kunststoffe in der Region zu bedienen.

März 2023: Orion Engineered Carbons veröffentlichte seine Nachhaltigkeits-Roadmap für Südamerika, in der sich das Unternehmen zu einer Reduzierung der Scope-1-Emissionen pro Tonne produzierten Industrieruß um 30% bis 2030 verpflichtet, in Übereinstimmung mit Brasiliens sich ausweitenden Umweltvorschriften.

Juli 2023: Cabot Corporation gab eine strategische Partnerschaft mit einem brasilianischen Reifenhersteller bekannt, um gemeinsam maßgeschneiderte Industrierußformulierungen für Hochleistungsreifenmischungen der nächsten Generation zu entwickeln, was die Bedeutung der anwendungsspezifischen Qualitätenentwicklung unterstreicht.

November 2023: Koppers Inc schloss einen Rohstoffliefervertrag mit einer südamerikanischen Kohlenteerdestillationsanlage ab, um den Zugang zu Rohstoffen für seine Kohlenstoffverbindungsbetriebe zu sichern und die Abhängigkeit von Rohstoffimporten zu reduzieren.

Februar 2024: Der brasilianische Chemieverband (ABIQUIM) veröffentlichte aktualisierte Nachhaltigkeitsrichtlinien für in Brasilien tätige Industrierußproduzenten, die ab Q1 2025 eine verbesserte Emissionsüberwachung und -berichterstattung vorschreiben.

Mai 2024: Mitsubishi Chemical Holdings kündigte eine erweiterte kommerzielle Vereinbarung zur Lieferung von leitfähigen Industrierußqualitäten an südamerikanische Hersteller von Elektronikkomponenten an, um den wachsenden Markt für Polymeradditive in der Region zu erschließen.

September 2024: negroven schloss ein Anlagen-Upgrade in seiner Produktionsstätte in Venezuela ab, wodurch die Energieeffizienz um geschätzte 12% verbessert und die jährliche Nennkapazität um ca. 15.000 Tonnen erweitert wurde.

Der südamerikanische Industrierußmarkt weist eine klare regionale Schichtung auf, mit unterschiedlichen Nachfragedynamiken, Wachstumsraten und industriellen Zusammensetzungen in seinen Primärmärkten.

Brasilien — Dominantes Marktzentrum: Brasilien ist das eindeutige Epizentrum der Industrierußnachfrage in Südamerika und macht schätzungsweise 55–60% des regionalen Verbrauchs aus. Die etablierte Automobilfertigungsbasis des Landes – konzentriert im Bundesstaat São Paulo – treibt eine konstante Nachfrage nach reifenklassifiziertem Furnace Black an, während seine expandierenden Kunststoff- und Petrochemiesektoren wachsende Mengen an Spezialrußverbrauch generieren. Die regionale CAGR Brasiliens wird auf 6,5–6,8% geschätzt, geringfügig über dem südamerikanischen Durchschnitt, angetrieben durch Reindustrialisierungspolitiken und steigende inländische Fahrzeugverkäufe. Die Präsenz großer multinationaler Produzenten mit lokalen Operationen verstärkt Brasiliens Position als Gravitationszentrum des Marktes weiter.

Argentinien — Sich erholende Nachfragebasis: Argentinien stellt den zweitgrößten Industrierußmarkt in Südamerika dar, wobei die Nachfrage auf Automobilkautschukkomponenten, Kunststoffcompoundierung und Druckfarben konzentriert ist. Der argentinische Markt hat Volatilität erfahren, die mit makroökonomischer Instabilität und Währungsbeschränkungen verbunden ist, was importabhängige Liefervereinbarungen erschwert hat. Die strukturelle Nachfrage aus dem Automobilmontagesektor des Landes untermauert jedoch eine mittelfristige Erholungsentwicklung mit einer regionalen CAGR, die bis 2033 auf 4,5–5,0% geschätzt wird. Der Markt für synthetischen Kautschuk in Argentinien stellt ein wichtiges komplementäres Segment dar, das die Nachfrage nach Industrieruß ankurbelt.

Kolumbien und Chile — Aufstrebende Wachstumsmärkte: Kolumbien und Chile machen zusammen etwa 15–18% der regionalen Industrierußnachfrage aus. Beide Märkte profitieren von wachsenden Bau-, Infrastruktur- und Automobil-Aftermarket-Sektoren. Kolumbiens expandierende Produktion von Kautschukprodukten und Chiles Bergbauausrüstungs- und Industrieriemensektor generieren eine konstante Industriekautschuknachfrage. Die kombinierte CAGR für diese Märkte wird auf 6,0–7,0% geschätzt, was sie als die am schnellsten wachsende Grenze innerhalb Südamerikas positioniert.

Rest Südamerikas — Entstehend, aber expandierend: Peru, Ecuador, Bolivien und andere kleinere regionale Volkswirtschaften tragen gemeinsam den restlichen Nachfrageanteil bei. Diese Märkte sind gekennzeichnet durch importabhängige Versorgungsstrukturen, aufstrebende lokale Compoundierungsindustrien und hohes Wachstumspotenzial, wenn die Industrialisierung beschleunigt wird. Die Industrierußnachfrage in dieser Unterregion ist eng mit dem Markt für Druckfarben und Beschichtungen sowie der Kleinproduktion von Gummiwaren verbunden. Die Wachstumsraten hier werden auf 5,5–6,5% geschätzt, unterstützt durch Urbanisierung und Infrastrukturinvestitionen.

Die Investitionslandschaft des südamerikanischen Industrierußmarktes war im Zeitraum 2022–2025 bemerkenswert aktiv, was sowohl die strategische Bedeutung der Region als Wachstumsmarkt als auch den breiteren globalen Trend der Lieferkettenregionalisierung widerspiegelt.

Kapazitätserweiterungsinvestitionen waren die dominierende Form des Kapitaleinsatzes, wobei Birla Carbon und Orion Engineered Carbons beide sich zu Anlagen-Upgrades und neuen Kapazitätszusätzen in ihren südamerikanischen Betrieben verpflichteten. Diese Investitionen richten sich primär an das Spezialsegment, wo die Margenprofile attraktiver sind und das Wachstum die Commodity-Qualitäten übertrifft.

Im M&A-Bereich hat der südamerikanische Industrierußmarkt eine inkrementelle Konsolidierung erfahren, wobei größere multinationale Unternehmen regionale Vertriebs- und Compoundierungsgesellschaften erwerben oder Mehrheitsbeteiligungen an ihnen aufbauen, um ihren nachgelagerten Marktzugang zu stärken. Brasilien war das primäre Zielgebiet für solche Transaktionen, angesichts seiner Marktgröße und industriellen Komplexität.

Strategische Partnerschaften zwischen Industrierußproduzenten und Reifenherstellern haben an Häufigkeit zugenommen, was die Verlagerung der Industrierußindustrie hin zu Anwendungs-Co-Entwicklungsmodellen widerspiegelt. Diese Partnerschaften – wie die zwischen Cabot Corporation und brasilianischen Reifenproduzenten – sollen dauerhafte Kundenbeziehungen und Produktdifferenzierung schaffen, die eine kommodifizierte Lieferung nicht replizieren kann.

Venture-Capital- und Private-Equity-Interessen im südamerikanischen Industrierußbereich zeichnen sich ab, insbesondere im Bereich von grünem oder recyceltem Industrieruß (rCB), der aus Altreifen gewonnen wird. Kreislaufwirtschaftsvorgaben und erweiterte Herstellerverantwortungsgesetzgebung in Brasilien und Chile schaffen Investitionsanreize für rCB-Unternehmen, die beginnen, in Segmenten mit geringerer Leistungsanforderung zu konkurrieren. Der Furnace-Black-Markt sieht sich aus dieser Richtung einem aufkeimenden langfristigen Disruptionsrisiko gegenüber, obwohl die kommerzialle Skalierung kurzfristig begrenzt bleibt.

Investitionen in die Rohstoffsicherheit – einschließlich Rohstofflieferverträgen, Rückwärtsintegration in die Kohlenteerdestillation und strategische Lagerhaltungsvereinbarungen – haben ebenfalls Kapital angezogen, insbesondere da die Volatilität des Erdölrohstoffmarktes das Bewusstsein für Versorgungsrisiken bei südamerikanischen Produzenten erhöht hat.

Die Lieferkettenarchitektur des südamerikanischen Industrierußmarktes wird grundlegend durch seine vorgelagerte Abhängigkeit von Erdöl- und Kohle

Obwohl der vorliegende Bericht den südamerikanischen Industrierußmarkt detailliert beleuchtet, lässt sich aus den globalen Kontextdaten und den bekannten Eigenschaften der deutschen Wirtschaft eine fundierte Einschätzung für den deutschen Markt ableiten. Der globale Markt für Industrieruß wird für 2025 auf etwa 21,6 Milliarden USD (ca. 19,9 Milliarden €) geschätzt. Deutschland, als größte Volkswirtschaft Europas und einer der führenden Industriestandorte weltweit, ist ein integraler und hochentwickelter Teil des globalen Industrierußmarktes, dessen Dynamik sich jedoch von Schwellenmärkten wie Südamerika unterscheidet.

Die Haupttreiber der Nachfrage in Deutschland spiegeln die des globalen Marktes wider, sind aber in einem reiferen und innovationsgetriebenen Umfeld angesiedelt. Der robuste Automobilsektor, die chemische Industrie sowie die Kunststoff- und Gummiverarbeitung sind die primären Abnehmer von Industrieruß. Insbesondere die Produktion von Hochleistungsreifen für den Erstausrüstungs- und Ersatzteilmarkt sowie anspruchsvolle Kunststoffcompounds und Spezialbeschichtungen generieren eine konstante Nachfrage. Der Fokus der deutschen Industrie auf Qualität, Effizienz und Nachhaltigkeit fördert zudem die Nachfrage nach Spezialrußqualitäten mit überlegenen Eigenschaften.

Zu den dominierenden Akteuren im deutschen Markt gehört der hier ansässige Spezialrußhersteller Orion Engineered Carbons, der global agiert, aber in Deutschland seinen Hauptsitz hat und somit eine starke lokale Präsenz aufweist. Darüber hinaus sind globale Größen wie Cabot Corporation und Birla Carbon mit umfassenden Vertriebs- und Servicenetzwerken in Deutschland und Europa aktiv. Reifenhersteller wie Bridgestone, die in Europa und Deutschland Produktionsstätten unterhalten, stellen bedeutende Großabnehmer dar.

Das regulatorische und normative Umfeld in Deutschland ist stark durch europäische Vorschriften geprägt. Die REACH-Verordnung (Registrierung, Bewertung, Zulassung und Beschränkung von Chemikalien) der EU ist das zentrale Regelwerk für die Herstellung, den Import und die Verwendung von Industrieruß und anderen Chemikalien. Sie gewährleistet ein hohes Maß an Umweltschutz und Gesundheitssicherheit. Ergänzend dazu spielen DIN-Normen und die strengen Anforderungen des TÜV, insbesondere bei industriellen Anwendungen und im Automobilbereich, eine wichtige Rolle für die Produktqualität und -sicherheit. Umweltauflagen zur Emissionsminderung und zur Ressourceneffizienz beeinflussen die Produktionsprozesse und fördern Investitionen in fortschrittliche Ofenrußanlagen mit Abgasreinigung und Wärmerückgewinnung.

Die Vertriebskanäle sind vorwiegend B2B-orientiert. Große Industriekunden beziehen Industrieruß direkt von den Herstellern, während für kleinere und spezialisierte Abnehmer ein Netz aus technischen Händlern und Distributoren besteht. Das Verbraucherverhalten im industriellen Bereich zeichnet sich durch eine hohe Wertschätzung für technische Leistungsfähigkeit, Zuverlässigkeit der Lieferung und umfassenden technischen Support aus. Zunehmend gewinnen auch Aspekte der Kreislaufwirtschaft an Bedeutung; so wird die Nachfrage nach recyceltem Industrieruß (rCB) aus Altreifen, ähnlich wie in anderen entwickelten Märkten, durch Nachhaltigkeitsziele und gesetzliche Initiativen in der EU vorangetrieben.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 6.3% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie ; Increasing Market Penetration of Specialty Black; Other Drivers werden voraussichtlich das Wachstum des Südamerika Rußindustrie-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Birla Carbon, Bridgestone Corporation, Cabot Corporation, Hubron International, Koppers Inc, Mitsubishi Chemical Holdings Corporation, negroven, Orion Engineered Carbons, Phillips Carbon Black Ltd, Tokai Carbon Co Ltd*Liste nicht vollständig.

Die Marktsegmente umfassen Prozesstyp, Anwendung.

Die Marktgröße wird für 2022 auf USD 21.6 billion geschätzt.

; Increasing Market Penetration of Specialty Black; Other Drivers.

Increasing Application for Tires and Industrial Rubber Products.

; Availability of Substitutes; Volatility of Raw Material Prices.

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 4750, USD 5250 und USD 8750.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Südamerika Rußindustrie“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Südamerika Rußindustrie informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.