1. Welche sind die wichtigsten Wachstumstreiber für den LED-Phosphore-Markt-Markt?

Faktoren wie werden voraussichtlich das Wachstum des LED-Phosphore-Markt-Marktes fördern.

+1 2315155523

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

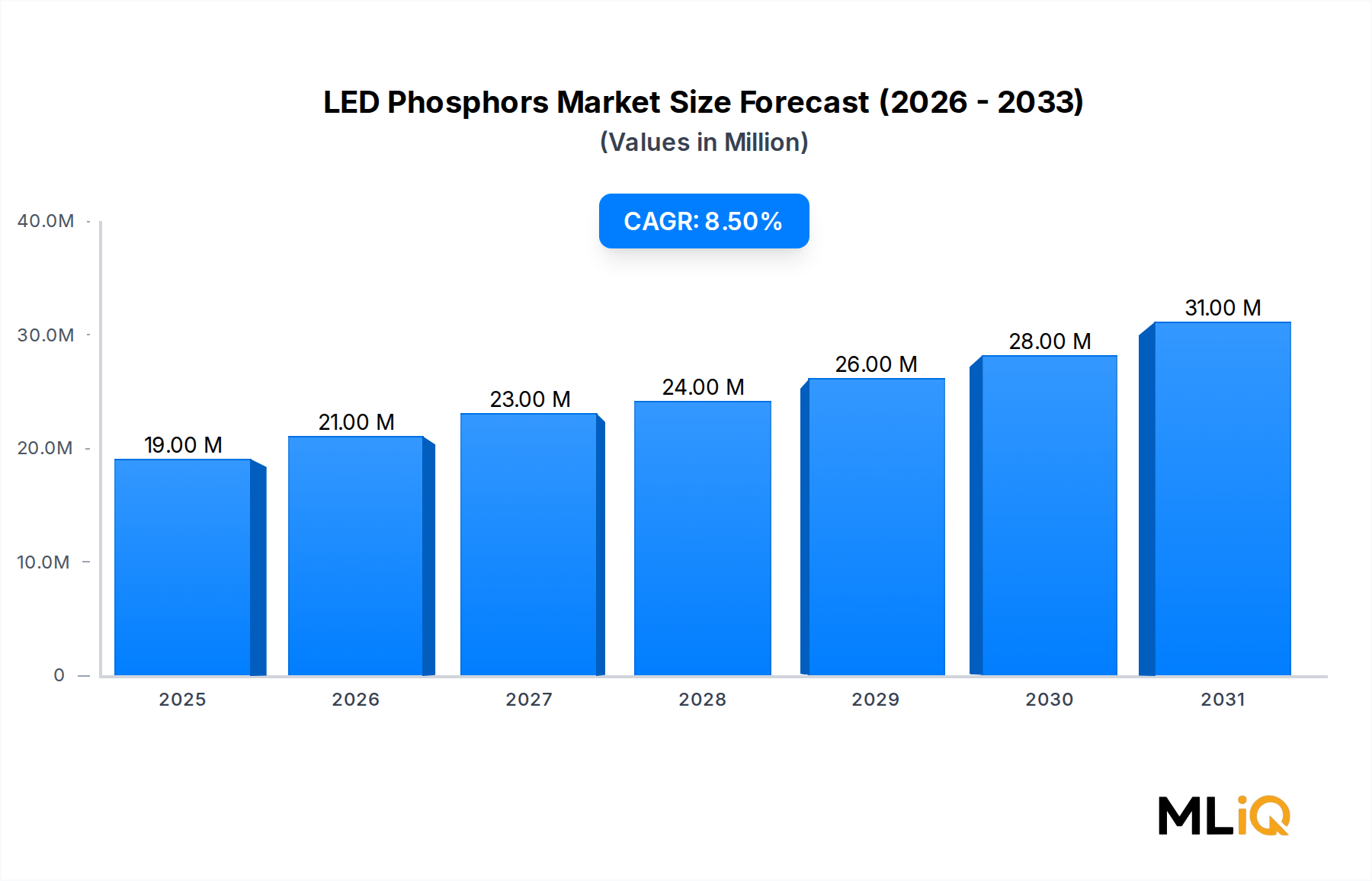

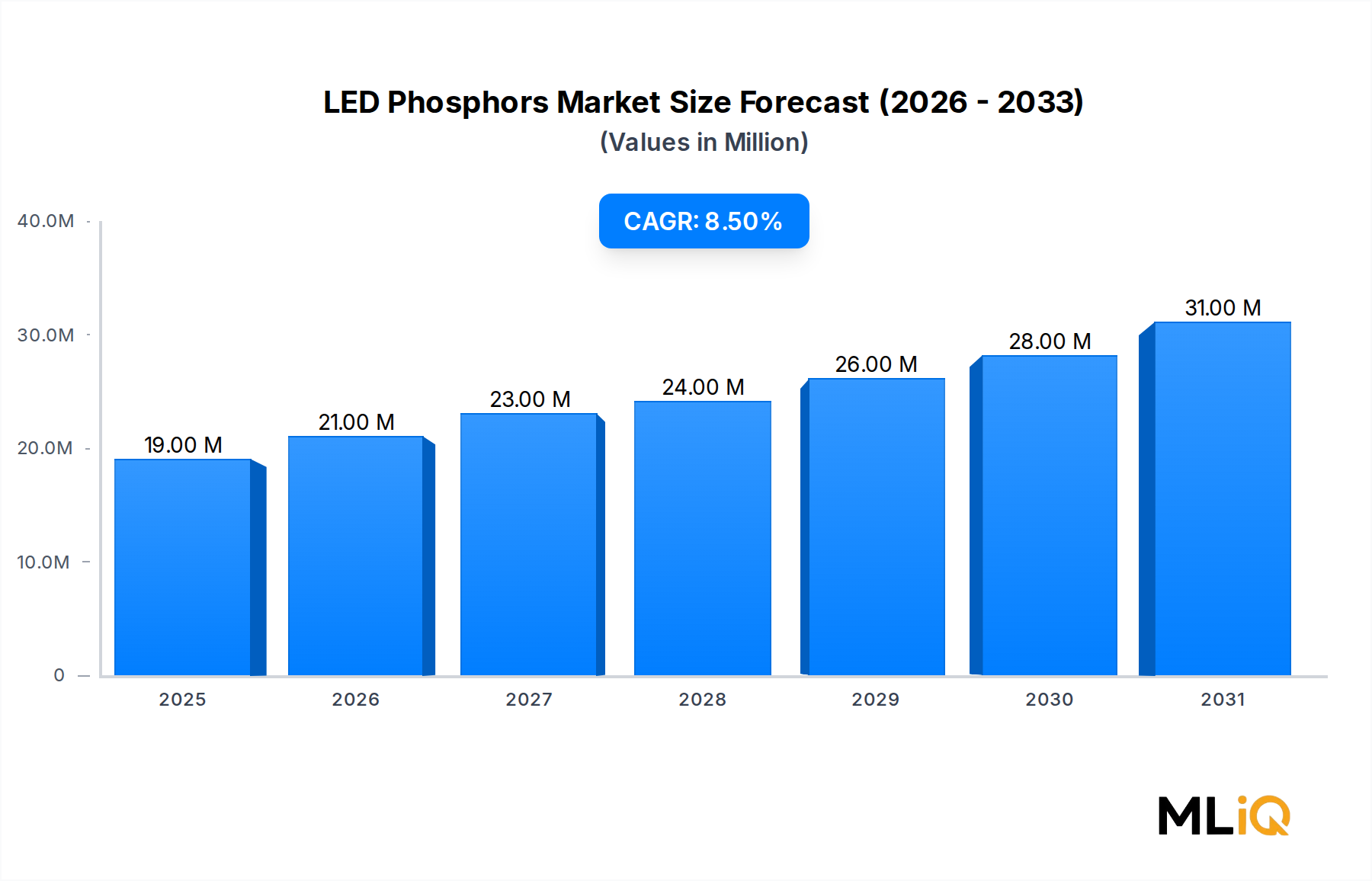

Der globale LED-Phosphormarkt wird im Basisjahr auf USD 19,35 Millionen (ca. 17,8 Millionen €) geschätzt und soll im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,0 % wachsen. Diese anhaltende Wachstumsentwicklung spiegelt die zunehmende Integration der Phosphor-konvertierten LED (pc-LED)-Technologie in der Allgemeinbeleuchtung, Display-Hintergrundbeleuchtung, Automobilbeleuchtung und Unterhaltungselektronik wider, die gleichzeitig in Produktionsvolumen skaliert und in Leistungsspezifikationen verbessert wird.

Der primäre Nachfragetreiber für den LED-Phosphormarkt ist die globale Landschaft der Energieeffizienzvorschriften. Regierungen in Nordamerika, Europa und dem asiatisch-pazifischen Raum haben Auslaufbestimmungen für Glüh- und Leuchtstofflampen eingeführt und lenken Milliarden von Dollar in die Beschaffung von LED-basierten Alternativen. Da Phosphorkonversionsschichten ein unverzichtbarer Bestandteil von Weißlicht-LEDs sind, führt jede LED-Einführung direkt zu einer Phosphornachfrage. Die Internationale Energieagentur hat wiederholt dokumentiert, dass die LED-Penetration im weltweiten Beleuchtungsbestand weiter zunimmt, was den Phosphorlieferanten einen strukturellen, über mehrere Jahrzehnte wirkenden Rückenwind verschafft.

Über die traditionelle Beleuchtung hinaus schafft die rasche Verbreitung von Mini-LED- und Micro-LED-Display-Architekturen eine zusätzliche Nachfrageschicht für hochreine, schmalbandige Phosphore. Diese Displays der nächsten Generation benötigen Phosphore mit eng kontrollierten Emissionsspektren, um eine breite Farbraumabdeckung gemäß BT.2020- und DCI-P3-Standards zu erreichen. Ähnlich erhöht das Automobilsegment die Leistungsanforderungen, da adaptive Fahrlichtsysteme und Umgebungsinnenbeleuchtung von Halogen- und HID-Quellen auf vollständige LED-Suiten umgestellt werden, was Phosphore erfordert, die zuverlässig über weite Temperaturbereiche arbeiten können.

Auf der Angebotsseite profitiert der Markt von fortlaufenden Materialinnovationen. Grüne und rote schmalbandige Phosphore auf Nitrid- und Fluoridbasis haben sich von Laborkuriositäten zu kommerziell skalierbaren Produkten entwickelt und erweitern den adressierbaren Anwendungsbereich über die Standard-Warmweißbeleuchtung hinaus. Strategische Kapazitätsinvestitionen führender asiatischer Hersteller, insbesondere in China, Japan und Südkorea, verbessern die Versorgungssicherheit und verschärfen gleichzeitig den Preiswettbewerb im Commodity-Segment.

Zu den Hauptrisiken für die Wachstumsentwicklung gehören die Volatilität der Preise für Seltene Erden als Rohstoffe, die geopolitische Konzentration des Abbaus und der Verarbeitung von Seltenen Erden sowie das längerfristige Verdrängungsrisiko durch Quantenpunkt- und Direktexmissions-Micro-LED-Technologien. Für das Prognosefenster 2026–2033 behält die phosphor-konvertierte LED-Technologie jedoch aufgrund ihres Kosten-Leistungs-Vorteils bei Skalierung die dominante kommerzielle Position.

Die Wettbewerbsintensität auf dem LED-Phosphormarkt ist moderat bis hoch, mit einer Mischung aus vertikal integrierten LED-Herstellern und unabhängigen Phosphorspezialisten. Die regionale Diversifizierung der Lieferketten und steigende F&E-Ausgaben für Phosphorzusammensetzungen der nächsten Generation werden voraussichtlich die beiden entscheidendsten strategischen Variablen auf kurze bis mittlere Sicht sein.

Unter allen im LED-Phosphormarkt vertretenen Phosphorchemikalien – Phosphat, Granat, Silikat, Nitrid und andere – beansprucht das Granat-Segment den größten Umsatzanteil und bleibt das strukturelle Rückgrat der Branche. Cer-dotierter Yttrium-Aluminium-Granat (YAG:Ce) war das erste kommerzielle Phosphorsystem, das Ende der 1990er Jahre für die Produktion von weißen LEDs eingesetzt wurde und hat seine Führungsposition über zwei Jahrzehnte hinweg aufgrund einer außergewöhnlich günstigen Kombination aus chemischer Stabilität, Quanteneffizienz, thermischer Löschbeständigkeit und Fertigungsskalierbarkeit beibehalten.

YAG:Ce-Phosphore absorbieren die blaue Emission von InGaN-LED-Chips (typischerweise um 450–460 nm) und emittieren eine breitbandige gelbe Lumineszenz, die um 550–580 nm zentriert ist. Die Kombination aus durchgelassenem blauem und konvertiertem gelbem Licht erzeugt weißes Licht mit korrelierten Farbtemperaturen von ca. 2700 K bis 6500 K, was die gesamte Spanne kommerzieller warmweißer bis kaltweißer Beleuchtungsprodukte abdeckt. Diese spektrale Vielseitigkeit, die durch geringfügige Zusammensetzungsanpassungen erreicht werden kann, erklärt, warum Granat-Typ-Materialien sich gegenüber dem Wettbewerbsdruck alternativer Chemikalien als so langlebig erwiesen haben.

Der Granat-Phosphormarkt wird direkt durch die Größe des Granat-Segments innerhalb der breiteren LED-Phosphorlandschaft ermöglicht. Hersteller wie Intematix Corporation und Materion Corporation haben umfangreiche Intellectual Property-Portfolios rund um Granat-Phosphorformulierungen aufgebaut, die alles von Basismaterialien wie YAG:Ce bis hin zu Lutetium-Aluminium-Granat (LuAG:Ce) und Terbium-Aluminium-Granat (TAG:Ce)-Varianten abdecken, die eine verbesserte Farbwiedergabe und modifizierte Emissionsspitzenpositionen bieten. Lumileds Holding B.V. und OSRAM GmbH führen als integrierte LED-Hersteller sowohl eigene Phosphorforschung durch als auch beschaffen oder produzieren Granat-Phosphore in großem Maßstab für ihre kommerziellen Produktlinien.

Aus Umsatzsicht entfällt auf das Granat-Segment konstant ein geschätzter Anteil von 45–55 % der gesamten globalen LED-Phosphorumsätze, ein Anteil, der sich trotz der Einführung konkurrierender Chemikalien als widerstandsfähig erwiesen hat. Während Nitrid-Rot-Phosphore einen wachsenden Anteil an den Segmenten der hochfarbwiedergabenden Beleuchtung und Display-Hintergrundbeleuchtung erobert haben, dominiert die Granat-Plattform weiterhin den Massenmarkt für allgemeine Beleuchtung, wo die Kosten pro Lumen das primäre Auswahlkriterium bleiben.

Die Dominanz des Granat-Segments wird durch die Reife der Lieferkette weiter verstärkt. Yttrium, das primäre Seltenerd-Element in YAG, ist im Vergleich zu Europium oder Terbium relativ reichlich vorhanden, und die Syntheseprozesse für YAG:Ce wurden über Jahrzehnte optimiert, um konsistente Partikelgrößenverteilungen, hohe Quantenausbeuten (typischerweise über 90 %) und geringe Schwankungen von Charge zu Charge zu liefern. Diese Eigenschaften sind entscheidend für LED-Pakethersteller, die Hochgeschwindigkeits-, automatisierte Produktionslinien betreiben, die keine Phosphorleistungsinkonsistenzen tolerieren können.

Zukünftig steht das Granat-Segment einer allmählichen Marktanteilserosion im High-End-Bereich gegenüber, da schmalbandige rote Nitride und Fluoridphosphore eine breitere Farbraumabdeckung ermöglichen, die von Premium-Displays und High-CRI-Architekturbeleuchtungsanwendungen gefordert wird. Das Volumenwachstum in der allgemeinen Beleuchtung – insbesondere in Entwicklungsmärkten in Südostasien, Afrika und Lateinamerika – wird jedoch das absolute Umsatzwachstum im Granat-Segment bis weit in die 2030er Jahre hinein stützen. Der Übergang zu hocheffizienten LED-Paketen, die Remote-Phosphor-Geometrien und Phosphor-in-Glas (PIG)-Konstruktionen umfassen, eröffnet auch neue Formulierungsmöglichkeiten innerhalb der Granat-Chemie, da diese Anwendungen Phosphore mit noch höherer thermischer Stabilität und optischer Dichte als traditionelle In-Cup-Konfigurationen erfordern.

Der LED-Phosphormarkt wird durch eine Konvergenz von regulatorischen, technologischen und makroökonomischen Kräften geprägt, die gemeinsam die Nachfrage- und Angebotsdynamik entlang der Wertschöpfungskette definieren.

Der quantitativ bedeutsamste Nachfragetreiber ist die regulatorische Verdrängung älterer Beleuchtungstechnologien. Die Ökodesign-Verordnung der Europäischen Union hat den Verkauf von Leuchtstofflampen schrittweise eingeschränkt, wobei T8- und Kompaktleuchtstofflampen Auslaufzeiten unterliegen, die die Nachfrage nach Nachrüstung und Neuinstallation vollständig auf LED-Alternativen umleiten. In den Vereinigten Staaten haben die überarbeiteten Effizienzstandards des Energieministeriums für allgemeine Serviceleuchten, die ab 2023 wirksam werden, Glüh- und Halogen-A-Lampen im allgemeinen Markt faktisch nicht mehr konform gemacht. Jedes dieser regulatorischen Ereignisse führt zu einem unmittelbaren, quantifizierbaren Anstieg der LED-Einheitenlieferungen und dementsprechend des Phosphorverbrauchs.

Die Evolution der Display-Technologie stellt einen zweiten strukturellen Treiber dar. Die Miniaturisierung der LED-Hintergrundbeleuchtung hin zu Mini-LED-Konfigurationen – bei denen die Anzahl der einzelnen Zonen 1.000–5.000 pro Panel erreichen kann, gegenüber weniger als 100 bei konventionellen Edge-Lit-Designs – vervielfacht die Anzahl der phosphorbeschichteten LED-Pakete pro Displayeinheit. Marktdaten deuten darauf hin, dass die Lieferungen von Mini-LED-Fernsehern jährlich zweistellige Wachstumsraten aufweisen, was einen überproportionalen Anstieg des Phosphorgehalts pro Display im Vergleich zu Designs der vorherigen Generation darstellt.

Auf der Hemmnisseite ist die Konzentration der Seltenen Erden-Versorgung das wesentlichste Risiko. Etwa 85–90 % der weltweiten Produktion von Seltenen-Erden-Oxiden ist in China konzentriert, und Yttrium, Cer, Europium und Terbium – allesamt kritische Inputs für verschiedene LED-Phosphorchemikalien – unterliegen Exportkontrollen und Quotensystemen, die in der Vergangenheit erhebliche Preisvolatilität verursacht haben. Der Preisanstieg für Seltene Erden von 2010–2012 führte zu Kostensteigerungen bei LED-Phosphoren von über 30 % in einigen Formulierungen, was die Sensibilität des Marktes für vorgelagerte Lieferunterbrechungen demonstriert.

Ein sekundäres Hemmnis ist die technische Komplexitätsbarriere, die die Teilnahme neuer Marktteilnehmer begrenzt. Das Erreichen der von Tier-1-LED-Herstellern geforderten Quantenausbeute, Partikelmorphologie und Farbkonsistenz erfordert erhebliche Prozessentwicklungsexpertise und Kapitalinvestitionen in die Sinterung unter kontrollierter Atmosphäre, Jet-Milling und optische Charakterisierungsgeräte, was das Angebot unter etablierten Akteuren konzentriert und die Lieferdiversifizierung begrenzt.

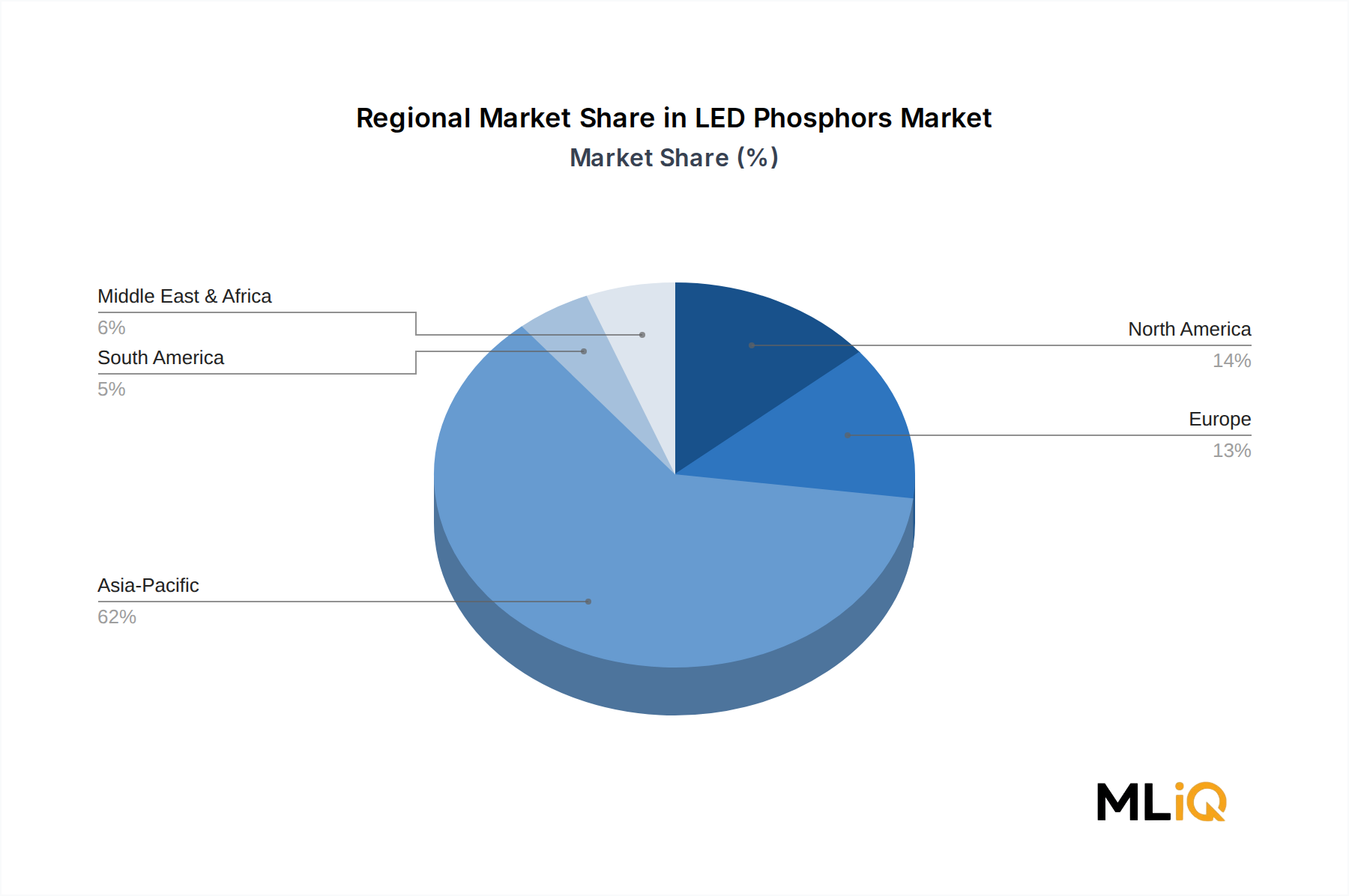

Der LED-Phosphormarkt weist eine ausgeprägte regionale Heterogenität in Bezug auf Wachstumsraten, Marktreife und primäre Nachfragetreiber auf, die die unterschiedlichen Stadien der LED-Einführung, die Tiefe der Industrialisierung und die regulatorischen Rahmenbedingungen in den fünf Hauptregionen widerspiegelt.

Der asiatisch-pazifische Raum dominiert den LED-Phosphormarkt und macht schätzungsweise 60–65 % der globalen Umsätze aus. China ist der größte nationale Einzelmarkt, angetrieben durch massive LED-Leuchtenproduktionskapazitäten, die in den Provinzen Guangdong, Jiangsu und Fujian konzentriert sind, sowie durch staatlich geförderte LED-Straßenbeleuchtungs- und Infrastrukturmodernisierungen. Japan und Südkorea tragen durch ihre Display-Panel-Fertigungsökosysteme, wo die Produktion von Mini-LED- und OLED-Hintergrundbeleuchtungseinheiten hochspezifische schmalbandige Phosphore erfordert, eine erhebliche Nachfrage bei. Die Region Asien-Pazifik wird voraussichtlich den höchsten absoluten Wachstumsbeitrag beibehalten, mit einer regionalen CAGR von ca. 9,0–9,5 %, unterstützt durch urbanisierungsbedingte Beleuchtungsmodernisierungen in Indien und den südostasiatischen ASEAN-Märkten.

Nordamerika stellt den zweitgrößten regionalen Markt dar, wobei die Vereinigten Staaten der primäre Umsatzträger sind. Die Nachfrage wird durch Sanierungsprogramme für Gewerbegebäude, die durch Versorgungsrabatte gefördert werden, durch staatliche Infrastrukturinvestitionen in LED-Straßen- und Autobahnbeleuchtung sowie durch die zunehmende Einführung von High-CRI-LED-Systemen in Gesundheits- und Gartenbauanwendungen angetrieben. Der nordamerikanische Markt ist im Bereich der Verbraucher- und allgemeinen Gewerbebeleuchtung reifer als der asiatisch-pazifische Raum, aber Premium-Anwendungssegmente – einschließlich Museums-, Medizin- und Vertical-Farm-Beleuchtung – sichern überdurchschnittliche Stückwerte und Phosphorspezifikationsintensität. Die regionale CAGR wird auf 6,5–7,0 % geschätzt.

Europa zeichnet sich durch regulatorische Führung und eine starke Nachfrage in den Automobil- und Architektursegmenten aus. Deutschland, Frankreich und das Vereinigte Königreich sind die größten nationalen Märkte, wobei Deutschland aufgrund seiner Automobilproduktionsbasis und der entsprechenden Nachfrage nach automobilgerechten phosphor-konvertierten LED-Komponenten besonders einflussreich ist. Europäische Nachhaltigkeitsrichtlinien und der Ökodesign-Rahmen beschleunigen weiterhin die LED-Einführung in gewerblichen und industriellen Umgebungen. Die regionale CAGR wird auf 6,0–6,5 % geschätzt, was eine relativ fortgeschrittene Ausgangspenetration widerspiegelt.

Die Region Naher Osten und Afrika, obwohl derzeit ein kleiner Umsatzträger für den LED-Phosphormarkt, ist geografisch gesehen die am schnellsten wachsende aufstrebende Region aus prozentualer Sicht, wobei Infrastruktur-LED-Beleuchtungsprogramme in den Golf-Kooperationsrat-Staaten und die expandierende städtische Elektrifizierung in Subsahara-Afrika die Nachfrage antreiben. Südamerika, angeführt von Brasilien und Argentinien, zeigt moderates Wachstum, das an staatliche Energieeffizienzprogramme und die allmähliche LED-Einführung im gewerblichen Immobiliensektor gekoppelt ist.

Die Preisdynamik im LED-Phosphormarkt wird von zwei gegenläufigen Kräften bestimmt: dem langfristigen deflationären Druck, der mit Skaleneffekten in der Fertigung verbunden ist

Deutschland spielt als einer der größten und einflussreichsten nationalen Märkte Europas eine zentrale Rolle im LED-Phosphormarkt. Die Nachfrage wird maßgeblich durch die starke Automobilproduktionsbasis des Landes und die daraus resultierende Notwendigkeit automobilgerechter, phosphor-konvertierter LED-Komponenten getrieben. Deutschland trägt maßgeblich zur geschätzten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,0–6,5 % für den europäischen Markt bei, was die relativ fortgeschrittene Penetration von LEDs und den Fokus auf hochwertige Anwendungen widerspiegelt. Die deutsche Wirtschaft, bekannt für ihre Ingenieurkunst und Präzision, legt Wert auf Qualität, Langlebigkeit und Energieeffizienz, was die Adoption von Hochleistungs-LED-Produkten fördert.

Im deutschen Markt agieren mehrere Schlüsselunternehmen oder Tochtergesellschaften, die für ihre Expertise und ihren Beitrag zur Branche bekannt sind. Die OSRAM GmbH, ein globaler Photonikführer mit Hauptsitz in Deutschland, ist ein bedeutender Akteur mit starken internen Phosphorentwicklungskapazitäten, insbesondere für Automobil-, Gartenbau- und Spezialbeleuchtungssegmente. Das Leuchtstoffwerk Breitungen GmbH, ein traditioneller deutscher Phosphorspezialist, hat seine Fertigungs- und F&E-Kapazitäten erfolgreich auf LED-kompatible Chemikalien umgestellt. Die Tailorlux GmbH bietet spezialisierte phosphorbasierte Lösungen für Fälschungsschutz und Produktauthentifizierung an. Auch internationale Unternehmen wie Materion Corporation tragen mit ihren kundenspezifischen Formulierungen für anspruchsvolle Automobil- und High-CRI-Architekturbeleuchtungsanwendungen zur Deckung des deutschen Bedarfs bei.

Der regulatorische Rahmen in Deutschland ist stark von EU-Vorschriften beeinflusst. Die EU-Ökodesign-Verordnung hat beispielsweise den Verkauf von Leuchtstofflampen schrittweise eingeschränkt, was die Nachfrage vollständig auf LED-Alternativen umleitet. Darüber hinaus sind die REACH-Verordnung (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) und RoHS (Beschränkung gefährlicher Stoffe) für Phosphorchemikalien und LED-Produkte von entscheidender Bedeutung. Zertifizierungen wie das TÜV-Siegel sind in Deutschland für Produktqualität und -sicherheit hoch angesehen und oft ein wichtiges Entscheidungskriterium für gewerbliche Abnehmer und Endverbraucher. Die Einhaltung deutscher Industrienormen (DIN) unterstreicht den hohen Qualitätsanspruch.

Die Vertriebskanäle und Verbraucherverhaltensmuster in Deutschland sind vielfältig. Im B2B-Bereich dominieren Direktvertrieb an große Automobil-OEMs, Industriekunden und Architekten sowie spezialisierte Fachhändler. Im B2C-Bereich sind Baumärkte, Elektronikfachgeschäfte und Online-Plattformen wichtige Vertriebswege. Deutsche Verbraucher zeigen ein hohes Bewusstsein für Energieeffizienz und Umweltfragen, was die Präferenz für langlebige und qualitativ hochwertige LED-Produkte stärkt. Es besteht eine Bereitschaft, in Premium-Produkte zu investieren, insbesondere wenn diese eine hohe Funktionalität, wie etwa Smart-Home-Integration, bieten. Der Ruf „Made in Germany“ spielt weiterhin eine wichtige Rolle bei der Kaufentscheidung.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 8.0% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des LED-Phosphore-Markt-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Intematix Corporation, Materion Corporation, General Electric, PhosphorTech Corporation, Leuchtstoffwerk Breitungen GmbH, Beijing Yuji International Co., Ltd., Nippon Electric Glass Co., Ltd, Harvatek Corporation, OSRAM GmbH, Mitsubishi Gas Chemical Company, Nichias Corporation, Luming Technology Group Co., Ltd., Lumileds Holding B.V., Tailorlux GmbH, Edison Opto Corporation.

Die Marktsegmente umfassen Typ, Anwendung.

Die Marktgröße wird für 2022 auf USD 19.35 million geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3570, USD 5730 und USD 9600.

Die Marktgröße wird sowohl in Wert (gemessen in million) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „LED-Phosphore-Markt“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema LED-Phosphore-Markt informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.