1. 医薬品用グリセリンベース製品市場市場の主要な成長要因は何ですか?

などの要因が医薬品用グリセリンベース製品市場市場の拡大を後押しすると予測されています。

+1 2315155523

医薬品用グリセリンベース製品市場

医薬品用グリセリンベース製品市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

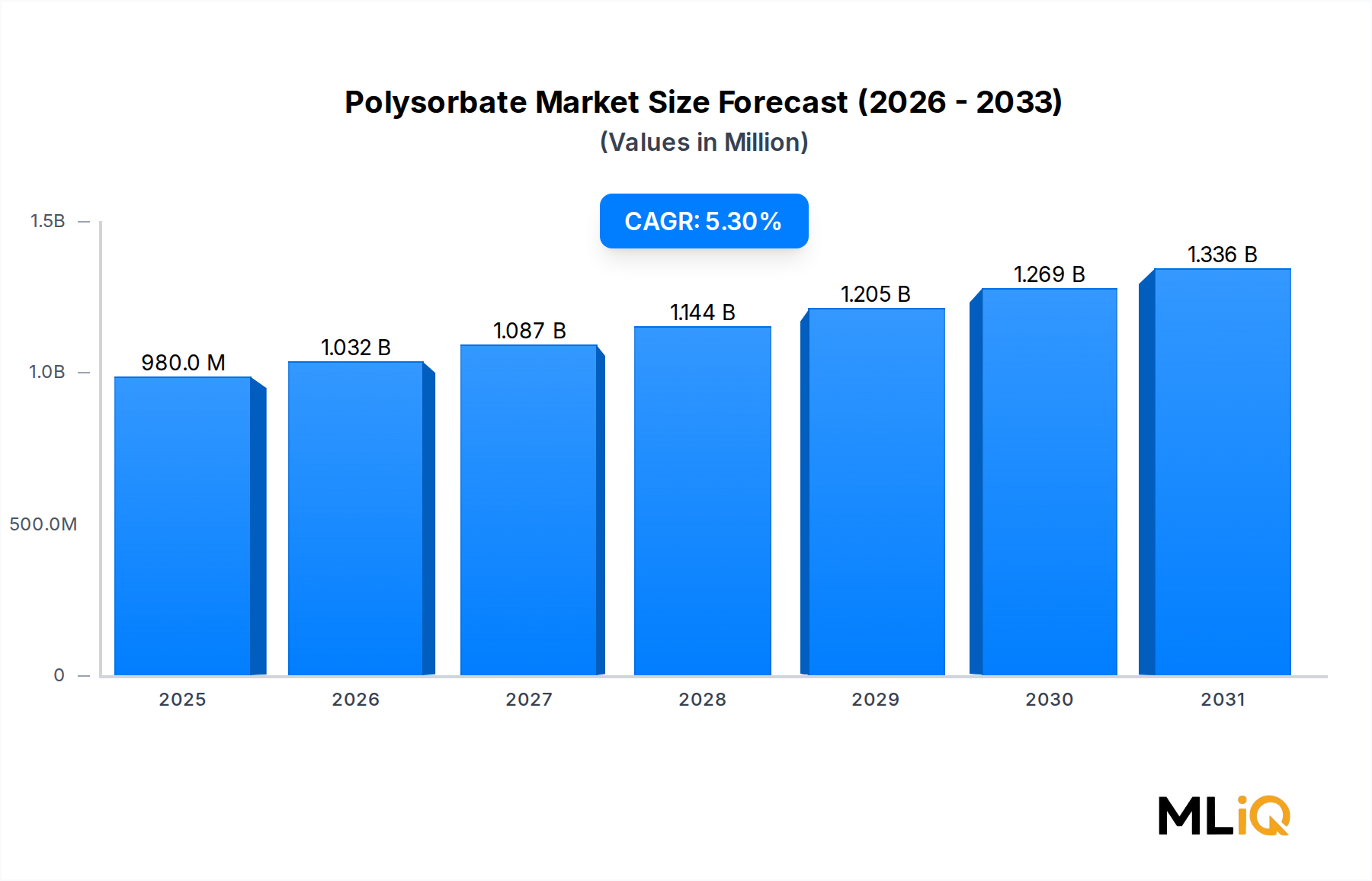

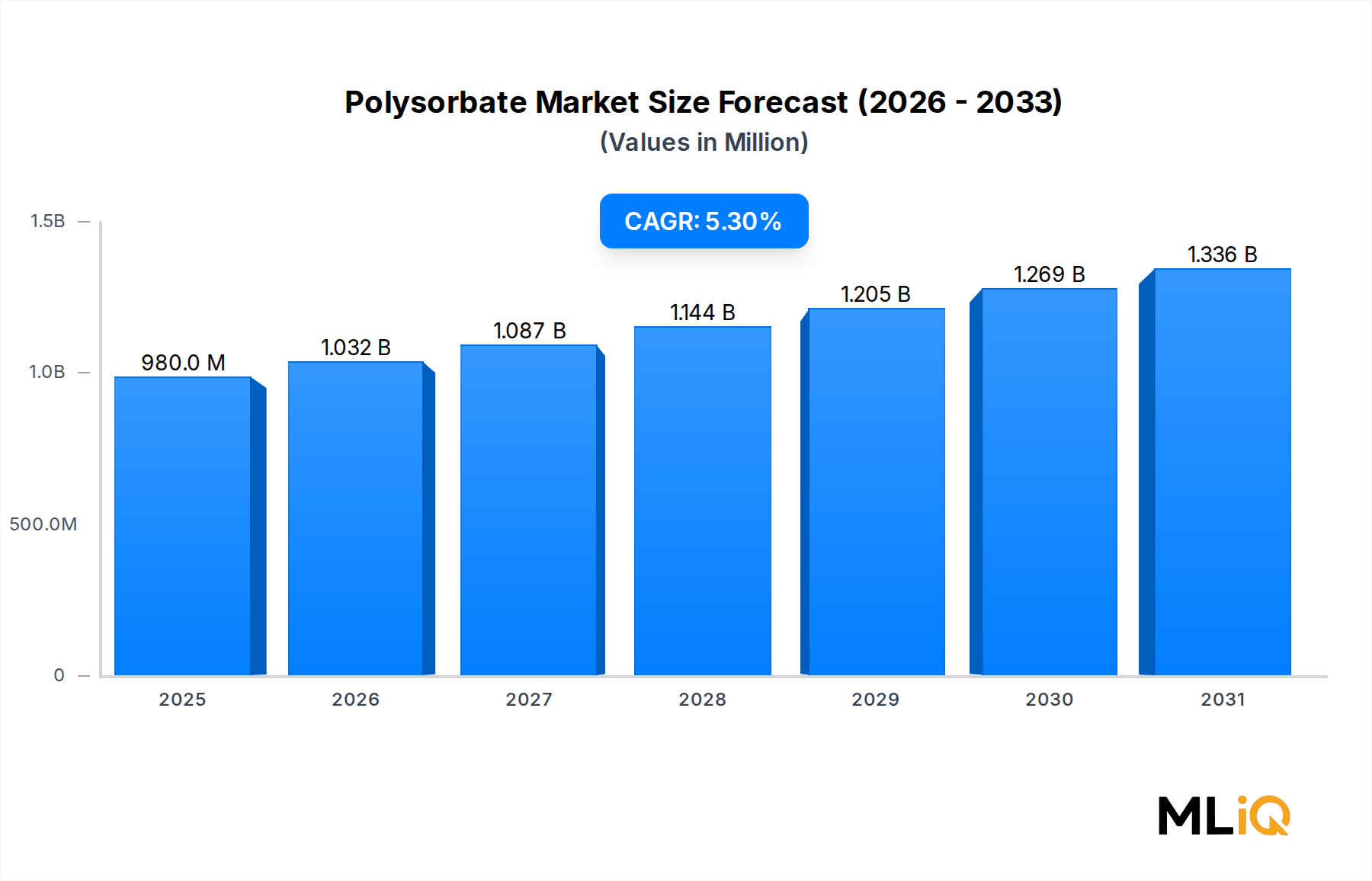

世界の医薬品グリセリンベース製品市場は、基準評価期間において460.8億ドル(約7兆1,424億円)の価値を記録し、2033年まで年平均成長率(CAGR)5.9%で拡大すると予測されています。これは、治療および製剤関連の幅広い用途で堅調な需要が続いていることを示しています。この安定した成長軌道は、医薬品製造における構造的な需要シフト、慢性疾患を抱える患者人口の増加、賦形剤の安全性と生体適合性に対する規制の重視の高まりに牽引され、予測期間の終わりまでに市場が大幅に高い評価額の閾値を超えることを可能にします。

医薬品グレードのグリセリンは、皮膚科製剤、点眼薬、咳止め薬、グリセリン浣腸製剤、狭心症治療薬などの心血管関連製品を含む製品カテゴリー全体で、最も汎用性の高い有効および非有効医薬品成分の一つであり続けています。この化合物の吸湿性、可溶化性、湿潤性は、市販薬および処方薬の両セグメントにおけるその不可欠性を引き続き支えています。

主要な需要牽引要因には、皮膚関連疾患やドライアイ症候群の世界的な負担の加速、局所および坐剤ベースの薬物送達を必要とする高齢者人口の増加、アジア太平洋地域およびラテンアメリカの新興経済国における医薬品の普及拡大が含まれます。バイオシミラーや特殊医薬品製剤の台頭も、グリセリンの対象となる適用基盤をさらに拡大しています。

市場成長を強化するマクロレベルの追い風には、世界的な医療費の増加、パンデミック後のサプライチェーン再編による国内医薬品成分調達の優先、OTC皮膚科および呼吸器系健康製品への消費者支出の急増が含まれます。さらに、高度な薬物送達プラットフォームにおけるグリセリンの共溶媒および可塑剤としての統合が進むことで、市場参加者に新たな収益源が開かれています。

供給面では、オレオケミカル産業とバイオディーゼル産業が引き続きグリセリンの主要な原料供給源として機能し、医薬品グレードの精製能力が拡大しても相対的な原料の入手可能性を確保しています。しかし、粗グリセリンの価格変動と進化する薬局方純度基準は、製剤メーカーと受託製造業者双方にとって短期的なマージン圧力を引き起こしています。

先行きの見通しからすると、2025年から2033年の期間には、賦形剤専門企業間のM&A活動の活発化、超高純度グリセリン精製インフラへの投資増加、グリセリン合成におけるグリーンケミストリー原則の採用が期待されます。これらの動向は、原材料生産者から最終剤形製造業者まで、バリューチェーン全体の関係者にとって建設的な長期見通しを集合的に強化するものです。

医薬品グリセリンベース製品市場内のすべての薬剤タイプセグメント — 点眼薬、咳止め薬、グリセリン浣腸、狭心症製剤を含む — の中で、皮膚科セグメントが最大の収益シェアを占めています。この優位性は、高い製品量、広範なOTCアクセス可能性、多様な製剤形式、および湿疹、乾癬、乾皮症、接触性皮膚炎などの皮膚疾患の世界的な有病率の増加が組み合わさった結果です。

皮膚科製剤におけるグリセリンの、有効な保湿剤および機能性賦形剤としての役割が、このセグメントのリーダーシップの中心です。局所用クリーム、ローション、ジェル、軟膏、セラムにおいて、医薬品グレードのグリセリンは、皮膚表面に水分を引き寄せる湿潤剤、有効医薬品成分の可溶化剤、および製品の塗布性と患者のコンプライアンスを向上させる粘度調整剤として同時に機能します。この多機能プロファイルは、同等の費用対効果で代替賦形剤によって再現することは困難です。

皮膚科セグメントは、構造的な人口統計学的追い風から恩恵を受けています。世界中で、6億人を超える人々が、継続的または反復的な局所薬物療法を必要とする慢性皮膚疾患に罹患していると推定されています。加齢肌は天然保湿因子(NMF)活性の低下を示し、グリセリン含有エモリエントやバリア修復製剤が高齢者層の増加にとって医学的に不可欠となっています。同時に、若い世代における都市化の進展、汚染への曝露、微生物叢の動態変化が、皮膚科グリセリンベース製品の対象患者市場を拡大しています。

競争の観点から見ると、皮膚科グリセリンベースセグメントで活動している主要な製薬企業には、コンシューマーヘルスケアと処方箋皮膚科にわたる多様な局所製品ポートフォリオを維持するジョンソン・エンド・ジョンソン(Johnson and Johnson)、グリセリンベースの担体をますます取り入れている免疫学関連の皮膚科パイプラインを持つアッヴィ(AbbVie Inc)、ブランド局所製剤への значиな露出を持つ皮膚科専門企業であるバウシュヘルス・カンパニーズ(Bausch Health Companies Inc.)、および第三者医薬品メーカー向けのプレミアム皮膚科製剤を可能にする高性能成分サプライヤーとして重要な役割を果たすクローダ・インターナショナル(Croda International plc)が含まれます。

皮膚科サブセグメント内の市場シェアは、グリセリン純度に関する薬局方遵守要件(米国薬局方および欧州薬局方基準を満たすこと)が小規模な製剤メーカーにとって意味のある参入障壁を生み出すため、統合されたサプライチェーンと強固な規制対応能力を持つ大手企業へと徐々に統合されつつあります。このセグメントでは、ダーマコスメティックや処方箋強度のグリセリン製剤が標準的なOTC保湿剤よりも高い平均販売価格を記録し、プレミアム化も進んでいます。

地理的には、北米とヨーロッパが皮膚科グリセリンベース製品の主要な収益源を集合的に占めており、これは一人当たりの医療費の高さ、処方箋皮膚科製品の確立された償還制度、および皮膚の健康に対する消費者の意識の高さが反映されています。しかし、アジア太平洋地域はこのセグメント内で最も成長が速いサブ地域であり、中国とインドにおける中産階級人口の拡大、皮膚科診断率の上昇、および医薬品小売インフラの増加が牽引しています。

皮膚科セグメントのシェアは、2033年まで総市場収益の35%を上回ると予想されており、OTC製品の大量発売、主要薬局チェーンによるプライベートブランド皮膚科製品ラインの拡大、および新規グリセリンベース経皮システムにおける継続的なR&D投資により、ドルベースでの絶対的な成長は他のすべての薬剤タイプサブセグメントを上回るでしょう。

医薬品グリセリンベース製品市場は、測定可能な一連のドライバーによって推進されながら、同時に能力計画、価格戦略、規制スケジュールに影響を与える重大な制約も乗り越えています。

ドライバー1 — 慢性疾患負担の増大:継続的な薬物療法を必要とする慢性疾患の世界的な有病率が主要な成長触媒です。グリセリルトリナイトレートベース製品などの狭心症関連グリセリン製剤の需要を支える心血管疾患は、世界中で推定5億2,000万人に影響を与えています。皮膚疾患は、常に約19億人に影響を与えています。これらの人口レベルの統計は、複数の治療カテゴリーにわたるグリセリンベースの最終剤形の持続的な量需要に直接つながります。

ドライバー2 — 新興市場における医薬品製造の拡大:アジア太平洋地域の医薬品生産量は、過去5年間で年間約8〜9%成長しており、中国とインドが主要なグリセリンベース製品製造拠点として機能しています。この地域の産業化は、国内消費と輸出志向の生産の両方を推進し、世界市場の量的な成長を支えています。

ドライバー3 — OTC市場の拡大:近年、世界のOTC医薬品売上高は1,700億ドル(約26兆3,500億円)を超え、咳止め薬と皮膚科製剤が最も高容量のカテゴリーに含まれています。グリセリンベースのOTC製品は、処方薬よりも再処方および市場参入の規制障壁が低いため、この拡大から不釣り合いなほど恩恵を受けています。

制約1 — 原材料価格の変動:バイオディーゼルおよびオレオケミカル生産の副産物である粗グリセリンは、エネルギー市場および植物油の商品サイクルに連動した大きな価格変動の影響を受けます。過去には、単一会計年度内での15〜25%の価格急騰が、医薬品グレードグリセリン精製業者および下流の製剤メーカーの利益を圧迫してきました。

制約2 — 厳格な薬局方基準:医薬品グレードグリセリンのUSP、EP、およびJPの純度仕様への準拠は、資本集約的な精製および品質保証インフラを必要とし、サプライヤーの多様性を制限し、小規模市場参加者にとって生産コストを増加させます。

医薬品グリセリンベース製品市場の競争環境は、垂直統合された製薬コングロマリット、特殊賦形剤メーカー、およびオレオケミカルから医薬品へのバリューチェーンプレイヤーの混合によって特徴づけられます。主要な競合他社を以下に紹介します。

武田薬品工業株式会社:日本に本社を置くグローバル製薬企業で、消化器系疾患や希少疾患を含む治療領域に焦点を当てています。幅広い製品ポートフォリオ全体で、経口および局所用製剤にグリセリンベースの賦形剤を活用しています。

ジョンソン・エンド・ジョンソン:コンシューマー、製薬、医療機器部門を持つ多角的なヘルスケア大手です。そのコンシューマーヘルス部門は、世界中の小売および薬局チャネルで販売されているグリセリン含有皮膚科およびパーソナルケア製品の主要生産者です。

アッヴィ(AbbVie Inc):強力な皮膚科および免疫学ポートフォリオを持つグローバルなバイオ医薬品リーダーです。その強固なR&Dおよび規制インフラを活用し、局所および眼科用製剤パイプラインにグリセリンベースのデリバリービークルを導入しています。

アボット・ラボラトリーズ(Abbott Laboratories):医療機器、診断薬、栄養剤、医薬品など多岐にわたる事業を展開するグローバルヘルスケア企業です。そのグローバルな製造および流通ネットワークを活用し、一部の栄養製品および医薬品ラインに医薬品グレードのグリセリンを組み込んでいます。

デュポン(DuPont):製薬製剤に使用される特殊化学品インプットに大きく関与する主要な材料科学企業です。そのグリセリン関連製品の流れは、複数の剤形カテゴリーにわたる高純度賦形剤用途に供給されています。

ダウ・ケミカル・カンパニー(The Dow Chemical Company):医薬品顧客に高純度グリセリンおよびグリセリン誘導体を供給する主要な化学品メーカーです。ダウの統合されたオレオケミカル事業は、医薬品グレードグリセリン生産のための費用競争力のある原料を提供しています。

バウシュヘルス・カンパニーズ(Bausch Health Companies Inc.):皮膚科、眼科、消化器科に特化した製薬企業です。バウシュは、グリセリンベースの眼科および皮膚科用最終剤形における最も直接的な競合他社の一つです。

エメリー・オレオケミカルズ(Emery Oleochemicals):医薬品グレードグリセリンを含む天然ベース化学品のグローバル生産者です。エメリーは、北米、ヨーロッパ、アジア太平洋地域の製薬メーカーおよび賦形剤複合業者に精製グリセリンを供給しています。

カプスゲル(Capsugel):薬物送達システムおよびカプセル化技術のリーダーです。カプスゲルは、ソフトジェルカプセル製造においてグリセリンを主要な可塑剤として使用しており、医薬品グレードグリセリンの重要な産業消費者となっています。

クローダ・インターナショナル(Croda International plc):製薬製剤メーカーに高性能賦形剤および有効成分を提供する特殊化学品企業です。クローダのグリセリン由来製品ラインは、高度な局所、眼科、および非経口薬物送達システムをサポートしています。

2024年1月:アッヴィ(AbbVie Inc)は、免疫皮膚科学適応症における皮膚浸透を強化することを目的とした、新しいグリセリンベースの生物学的ビークルプラットフォームを搭載した皮膚科製剤パイプラインの拡大を発表し、2025年後半までに規制当局への提出を目指しています。

2024年3月:クローダ・インターナショナル(Croda International plc)は、USPおよびEPモノグラフの両方の仕様を満たすことが認定された、超高純度グリセリン賦形剤の新しいシリーズを発売し、エンドトキシン負担の軽減を求める眼科および非経口薬メーカーをターゲットとしています。

2024年6月:エメリー・オレオケミカルズ(Emery Oleochemicals)は、マレーシアのグリセリン精製施設で能力増強を完了し、アジア太平洋地域の需要増加に対応するため、医薬品グレードグリセリンの年間生産量を15,000メトリックトン追加しました。

2024年8月:カプスゲル(ロンザ社傘下)は、水溶性の低い有効医薬品成分の溶出プロファイルを改善した新規グリセリン可塑化ソフトジェル製剤に関連する特許を出願しました。

2024年10月:欧州医薬品庁(EMA)は、注射剤および眼科用医薬品に関するグリセリン賦形剤の試験要件に関する更新されたガイダンスを発表し、2026年第1四半期から必須の遵守期限が開始されます。

2024年12月:ジョンソン・エンド・ジョンソン(Johnson and Johnson)のコンシューマーヘルス部門は、インドで拡張されたグリセリンベースの皮膚科保湿剤ラインの規制当局の承認を受け、主要な新興市場において医療グレードOTC保湿剤セグメントへの参入を果たしました。

2025年2月:ダウ・ケミカル・カンパニー(The Dow Chemical Company)は、主要なヨーロッパの製薬受託製造業者と戦略的供給契約を締結し、長期固定価格契約の下で医薬品グレードのグリセリンを供給することを発表しました。これにより、両当事者の変動リスクを軽減します。

医薬品グリセリンベース製品市場における地域ごとの動向は、ヘルスケアインフラの成熟度、規制環境、および人口統計学的プロファイルによって形成される異なる成長軌道を反映しています。

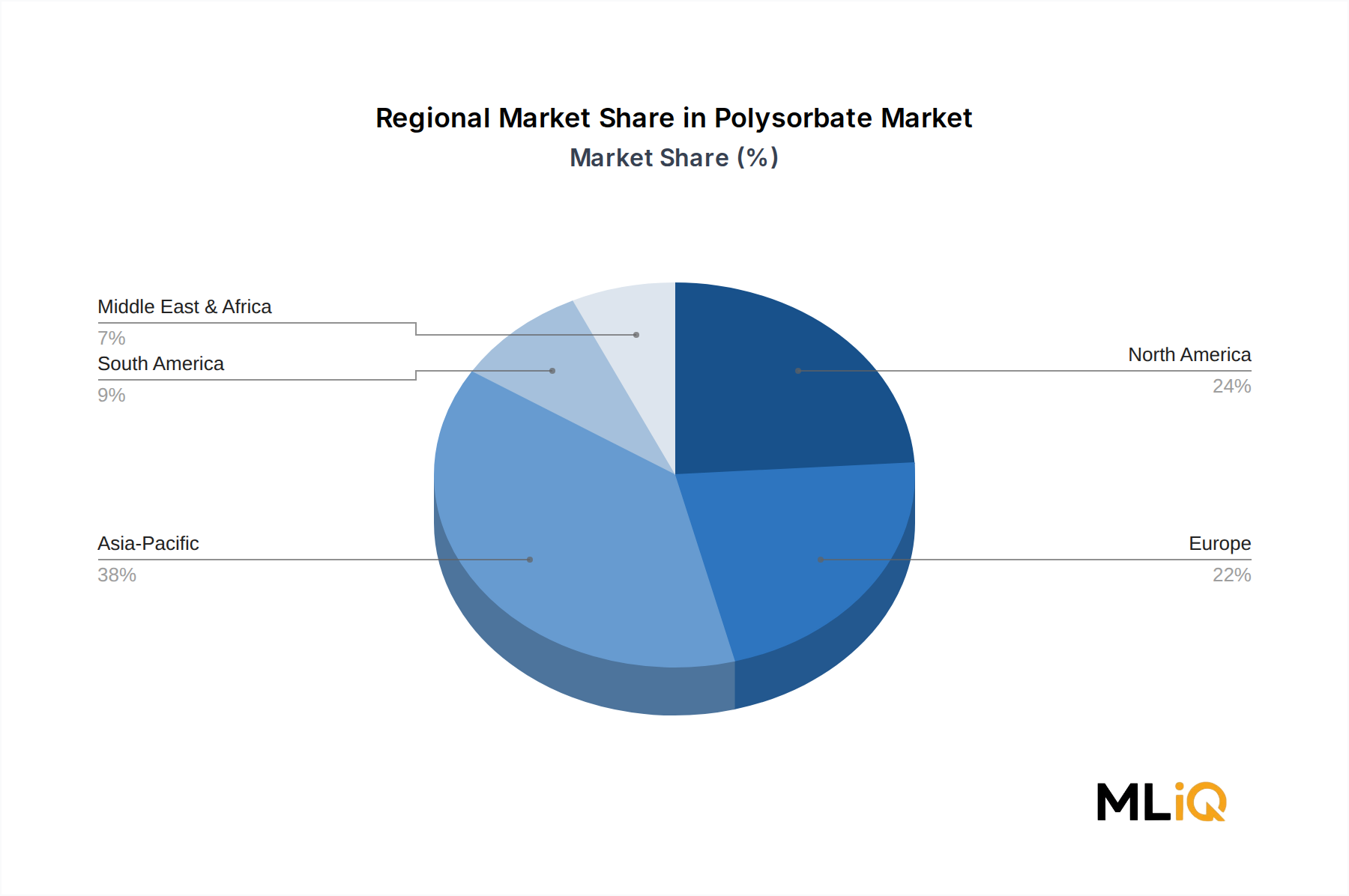

北米は最も成熟しており、最高の収益を上げている地域であり、世界の総市場価値の推定32〜34%を占めています。米国は、その大規模なブランド医薬品部門、広範なOTC流通ネットワーク、および皮膚科および眼科用グリセリンベース製品の一人当たり消費量の多さにより、この地位を確立しています。カナダとメキシコは incrementally 貢献しており、メキシコは医薬品製造のニアショアリングハブとして台頭しています。北米市場は年間約4.5〜5.0%のCAGRで成長しており、主要製品カテゴリーの市場飽和を反映して、世界平均を下回っています。

ヨーロッパは2番目に大きな地域市場を構成しており、世界の収益の約26〜28%を占めています。ドイツ、フランス、英国、イタリアが主要な国内市場であり、強力なジェネリック産業、よく発達したファーマコビジランス枠組み、および堅牢な病院調達システムに支えられています。ヨーロッパの需要は、高齢化と高い慢性疾患の有病率によって推進されています。地域のCAGRは推定4.8〜5.2%であり、北欧諸国とベネルクス諸国はプレミアム医薬品製剤活動に関連してより強力な成長を示しています。

アジア太平洋地域は最も成長の速い地域であり、2033年までCAGR7.5〜8.5%で拡大すると予測されています。中国とインドは、大規模な国内医薬品製造基盤、拡大するヘルスケアアクセスプログラム、および中間層の医療支出の増加を背景に、地域の数量を支配しています。韓国、日本、およびASEAN市場は、特殊医薬品およびコスメシューティカル需要を通じて貢献しています。この地域の世界市場価値におけるシェアは、予測期間の終わりまでに約24%から30%以上に増加すると予想されています。

中東・アフリカ地域は、現在、世界市場価値の約6〜7%を占めていますが、湾岸協力会議のヘルスケアインフラ投資と南アフリカの成長する医薬品小売部門に牽引されて勢いを増しています。トルコとイスラエルは地域の医薬品製造および輸出センターとして機能しています。地域のCAGRは推定6.0〜6.5%です。

南米は世界の収益の約5〜6%を占めており、ブラジルとアルゼンチンが主要な市場です。ブラジルにおけるヘルスケア改革イニシアチブと国内医薬品生産インセンティブが主要な地域の成長触媒であり、地域のCAGR約5.5〜6.0%を支えています。

医薬品グリセリンベース製品市場における技術革新は、すべての主要な薬剤タイプセグメントにおいて、製剤科学、製造効率、および製品性能を再構築しています。

最初の主要な破壊的技術の軌跡は、ナノ構造グリセリンベース薬物送達システムの開発です。ナノエマルション、ナノサスペンション、およびグリセリンベース脂質ナノ粒子は、特に皮膚科および眼科用途において、難溶性有効医薬品成分のバイオアベイラビリティ向上を可能にしています。mRNAワクチン用途でのモダリティの検証後、脂質ナノ粒子技術へのR&D投資が近年世界中で20億ドル(約3,100億円)を超え、ナノデリバリープラットフォームの採用が加速しています。グリセリンベース製品メーカーにとって、ナノ製剤能力は、特殊皮膚科および眼科セグメントにおいて、差別化要因から競争上の必要性へと急速に移行しています。

第二の破壊的技術は、グリセリンベースの固体および半固体剤形に適用される連続生産(CM)です。グリセリン含有クリーム、軟膏、坐剤の従来のバッチ生産は、より厳密なプロセス制御、バッチ間変動の低減、および総製造コストの削減を提供する連続処理ラインに取って代わられつつあります。FDAを含む規制機関はCMの採用を積極的に奨励しており、トップティアの製薬メーカーにおけるCMインフラへの設備投資は、2022年から2024年の期間に年間5億ドル(約775億円)を超えました。既存のバッチ生産事業は、CMを装備した競合他社が優れた収量と品質指標を達成するにつれて、マージン圧力に直面しています。 \

医薬品グリセリンベース製品の日本市場は、世界市場の成長(年平均成長率5.9%)とアジア太平洋地域の急速な拡大(年平均成長率7.5~8.5%)の中で、独自の特性を示しています。日本はアジア太平洋地域において、スペシャリティ医薬品およびコスメシューティカル需要を通じて市場に貢献する主要国の一つとされています。世界市場が460.8億ドル(約7兆1,424億円)と評価される中、日本市場はその中でも特に高品質で安全性に優れた製品への需要が高いのが特徴です。高齢化が進む日本では、皮膚関連疾患、ドライアイ症候群、慢性疾患の有病率が高く、これらがグリセリンベースの皮膚科製剤や点眼薬、坐剤などの需要を牽引しています。健康意識の高い消費者層は、特にOTC医薬品分野において、品質と効果を重視する傾向にあり、プレミアム製品に対する支払い意欲も高いです。また、過去数年間のOTC医薬品の世界売上高が1,700億ドル(約26兆3,500億円)を超えたことからも示唆されるように、日本でもOTC市場は大きな役割を果たしています。

日本市場で活動する主要企業としては、本レポートの企業リストにも記載されている武田薬品工業株式会社が、消化器系疾患や希少疾患などの治療領域でグリセリンベースの賦形剤を活用しています。また、ジョンソン・エンド・ジョンソン、アッヴィ、アボット・ラボラトリーズといったグローバル大手も、日本のコンシューマーヘルスケア、バイオ医薬品、診断薬、栄養剤市場において強力なプレゼンスを確立し、グリセリン含有製品を提供しています。これらの企業は、日本における医薬品グリセリンベース製品の需要を満たす上で重要な役割を担っています。

規制・標準化の枠組みにおいては、医薬品グレードグリセリンの品質と安全性を確保するため、日本薬局方(JP)の純度仕様への準拠が不可欠です。医薬品医療機器等法(PMDA)による承認プロセスも厳格であり、高い品質保証体制が求められます。これは、小規模な市場参加者にとっては参入障壁となり得る一方で、製品の信頼性を高める要因ともなっています。医薬品製造における連続生産(CM)技術への移行は、世界的に年間5億ドル(約775億円)以上の設備投資が行われているとされ、日本市場においても製造効率と品質管理の向上に貢献すると期待されます。

流通チャネルについては、病院やクリニックにおける処方薬だけでなく、薬局、ドラッグストア、オンラインストアを通じたOTC医薬品の販売が広範囲にわたっています。日本の消費者は、商品の購入に際して信頼性とブランドイメージを重視する傾向があり、長年の実績を持つブランドや、皮膚科医推奨といった専門性を打ち出した製品が好まれます。特に皮膚科分野では、消費者のセルフケア意識が高く、グリセリンを配合した保湿剤やスキンケア製品に対する需要が堅調です。また、ナノ構造グリセリンベース薬物送達システムのような先進技術は、研究開発投資が世界で20億ドル(約3,100億円)を超え、日本市場でも付加価値の高いスペシャリティ製品として採用が進む可能性があります。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が医薬品用グリセリンベース製品市場市場の拡大を後押しすると予測されています。

市場の主要企業には、デュポン, アッヴィ・インク, ジョンソン・エンド・ジョンソン, 武田薬品工業株式会社, アボット・ラボラトリーズ, ザ・ダウ・ケミカル・カンパニー, バウシュ・ヘルス・カンパニーズ・インク, 武田薬品工業, エメリー・オレオケミカルズ, カプスゲル, クローダ・インターナショナル plcが含まれます。

市場セグメントには医薬品の種類が含まれます。

2022年時点の市場規模は0.98 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3570米ドル、5730米ドル、9600米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「医薬品用グリセリンベース製品市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

医薬品用グリセリンベース製品市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。