1. 農業における人工知能市場で最も急速に成長している地域はどこですか?

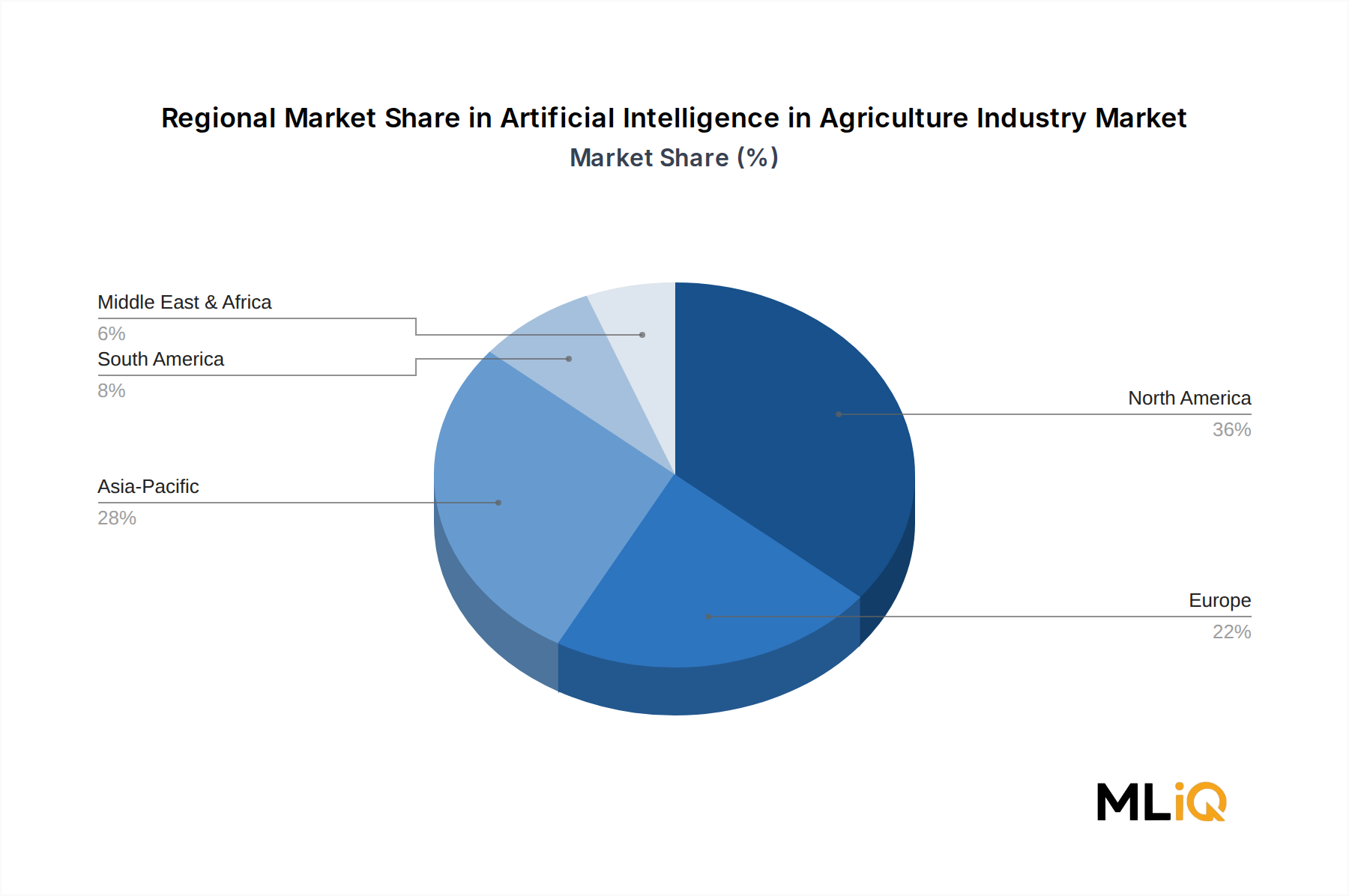

アジア太平洋地域は、中国とインドにおける大規模な小規模農家のデジタル化に牽引され、推定28%の市場シェアを占める最も急速に成長している地域です。インドにおける政府支援の精密農業イニシアティブと、ASEAN全体で拡大するアグリテックスタートアップのエコシステムが導入を加速しています。スマート農業技術による食料安全保障を推進する中国は、2033年までこの地域を主要な成長エンジンとして位置づけています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

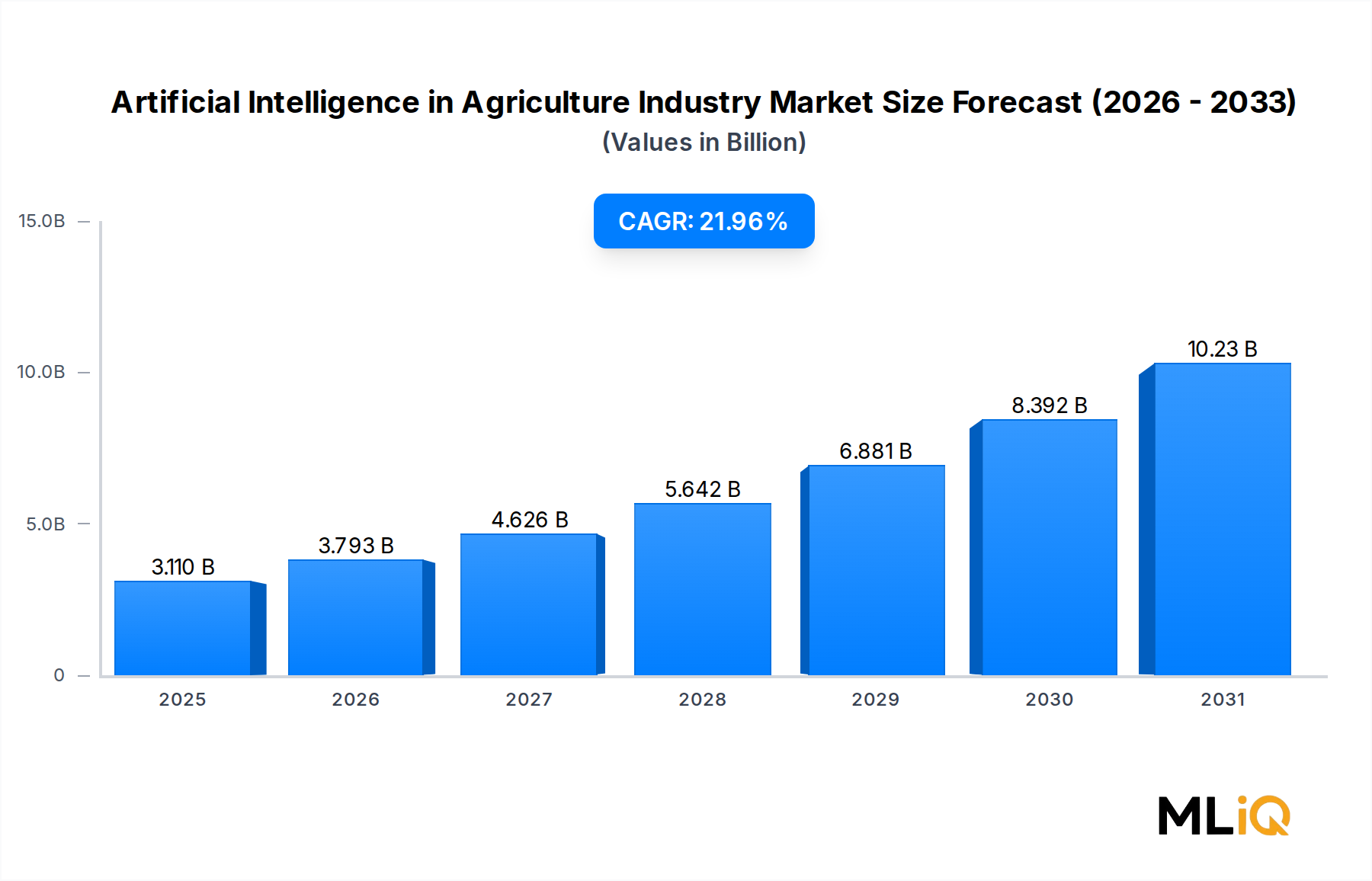

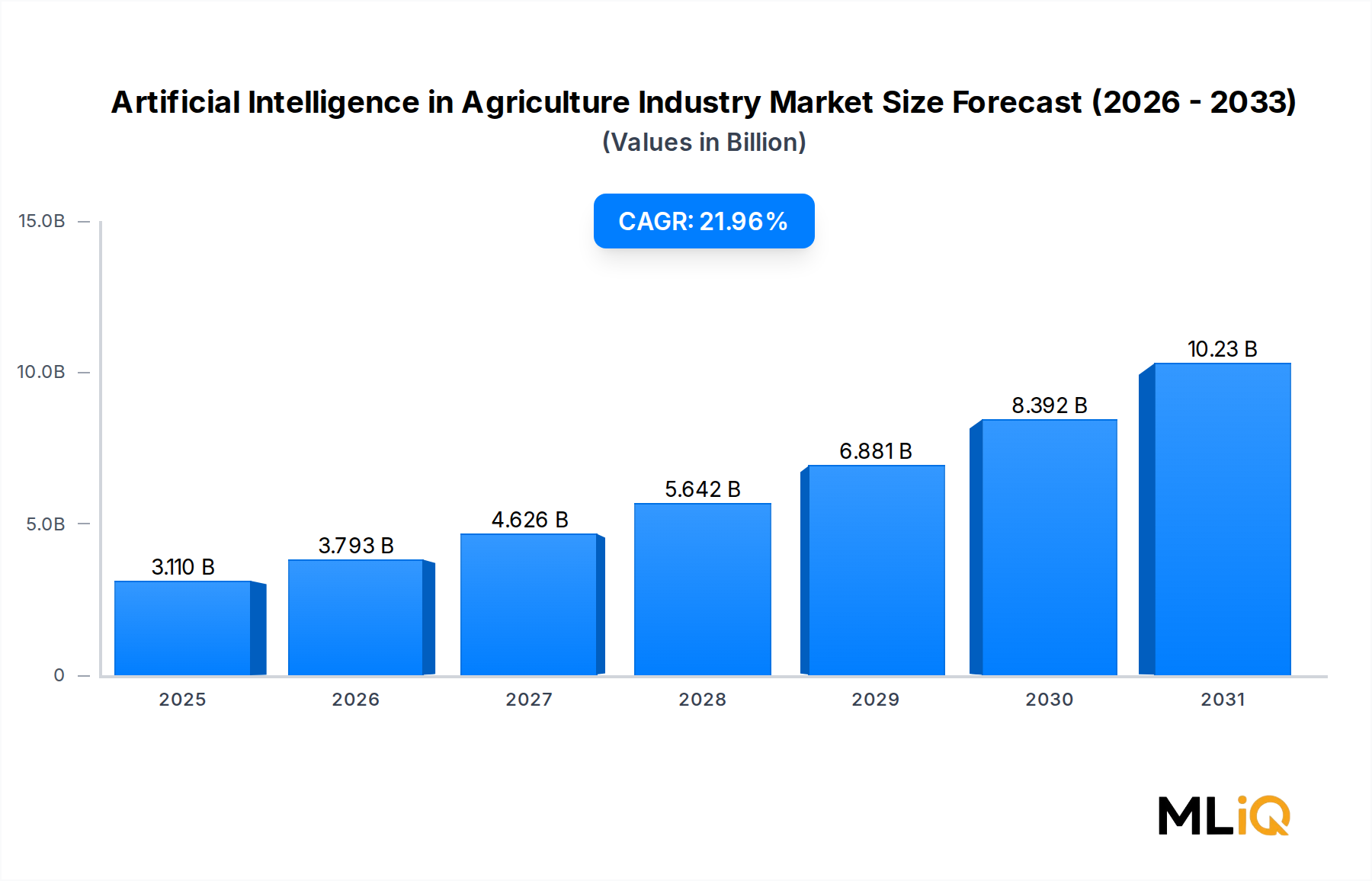

世界の農業AI産業市場は、基準年において$3.11 billion (約4,665億円)と評価され、予測期間中に年平均成長率(CAGR)21.96%で拡大すると予測されており、より広範な食品・飲料カテゴリー内のテクノロジー主導型セクターの中で最も堅調な成長軌道の一つを示しています。この並外れた勢いは、主要な農業経済圏における慢性的な労働力不足、気候変動の不安定さの中での資源最適化の緊急性、そしてアグリテックエコシステムへのベンチャーキャピタルおよび政府支援の研究開発投資の波という、マクロ要因の収束によって支えられています。

本質的に、市場は、機械学習アルゴリズム、コンピュータービジョンシステム、および高度なセンサーネットワークの急速な普及によって再形成されており、これにより農家は受動的な意思決定から予測的な意思決定へと移行することができます。生産者は今や、リアルタイムの作物健康モニタリング、自律型機械、およびAIを活用した収量予測を活用して、投入コストを最小限に抑えながら生産量を最大化することが可能です。これは、大規模商業農場と新興経済国の小規模農家の両方に深く響く価値提案です。

需要の観点からは、変動施肥技術、土壌健全性分析、自動灌漑スケジュール設定を含む精密農業アプリケーションが、最も即効性があり商業的に成熟したユースケースを代表しています。同時に、監視ヘクタールあたりのコストが減少し続けるにつれて、ドローン分析と衛星画像プラットフォームが勢いを増しており、以前は十分な資金を持つアグリビジネスに限定されていた空中インテリジェンスへのアクセスが民主化されています。

地理的に見ると、北米は高い技術採用率、広大な耕作地、そしてアグリテックスタートアップと確立された機械OEMの成熟したエコシステムに牽引され、最大の単一収益貢献地域であり続けています。しかし、アジア太平洋地域は、中国とインドにおける政府のデジタル農業イニシアチブによって推進され、最も急速に成長している地域市場として台頭しており、これらの国々では小規模農家の生産性向上が巨大なマクロ経済的利害を伴います。

将来的には、生成AIモデルと農学データセットの統合、農業機械におけるエッジコンピューティングの普及、および圃場シミュレーションのためのデジタルツイン技術の成熟が、市場の価値提案をさらに高めると予想されています。テクノロジーハイパースケーラーと種子・投入材企業間の戦略的パートナーシップは、商業化のタイムラインを加速させています。予測期間の終わりまでに、農業AI産業市場は持続可能な世界の食料生産のための基盤インフラ層となる位置づけにあり、作物の種類、地域、農場の規模を超えて、他の隣接セクターが匹敵しないペースで採用が拡大していくでしょう。

農業AI産業市場内で追跡されるすべてのアプリケーションセグメントの中で、精密農業は最大の単一収益生成カテゴリーとして際立っており、現在の市場シェアの大部分を占め、絶対的な収益リーダーシップと加速する成長率の両方を示しています。このセグメントの優位性は、AIのコア機能(パターン認識、予測モデリング、リアルタイムデータ統合)と現代商業農業の運用上の必須事項との間に存在する基本的な整合性を反映しています。

精密農業は、変動施肥、GPS誘導機械、土壌栄養マッピング、予測的病害モデリング、収量推定アルゴリズムを含む、AI主導の実践群を包括しています。これらの機能は集合的に、投入物の無駄を削減し、資源展開を最適化し、1エーカーあたりの収益性を向上させます。業界のベンチマークによると、精密農業フレームワークを採用した農場は、肥料で15%~25%、水消費量で20%~30%の投入コスト削減を報告しており、商業生産者の間で急速な技術導入を促進する説得力のある投資対効果の物語を生み出しています。

精密農業市場は、レガシーなGPSおよびGISプラットフォームの上にAIレイヤーが統合されることで構造的な変化を経験しており、単なる記述的レポートではなく、処方的分析の新しい世代を可能にしています。複数年にわたる作物のパフォーマンスデータセットで訓練された機械学習モデルは、手作業による農学分析では以前は達成不可能だった精度レベルで、圃場レベルの推奨事項を生成できるようになりました。

精密農業セグメントの主要なプレーヤーには、Azureクラウドインフラストラクチャを活用して大規模な農学データパイプラインをホストするMicrosoft Corporation、および気象データ、IoTセンサーフィード、衛星画像を統合された農場管理ダッシュボードに組み合わせるWatson Decision Platform for Agricultureを提供するIBM Corporationが含まれます。現在Corteva Agriscienceエコシステム内で事業を展開するGranular Incは、AI主導の財務および運用計画ツールを精密農業ワークフローに直接統合し、業界で最も広く採用されている農場管理ソフトウェアプラットフォームの1つを構築しています。Prospera Technologies Ltdは、温室および圃場環境に展開されるコンピュータービジョンシステムを通じて差別化を図り、手作業による調査なしで継続的な作物モニタリングを可能にしています。

このセグメントのシェアは単に横ばいを維持しているだけでなく、隣接するソリューションプロバイダーがその価値提案を精密農業の傘下に移行するにつれて、さらに統合が進んでいます。ドローン分析ベンダー、土壌検査ラボ、灌漑ハードウェアメーカーはすべて、AI主導の精密推奨事項を自社の製品スタックに組み込む方向へと転換しており、これによりセグメントの範囲が分断されるのではなく、効果的に拡大されています。

作物モニタリング市場に特化すると、精密農業は主要な需要エンジンとして機能します。AIを活用した作物の健康評価は、季節や地域を越えて圃場データを集約する、より広範な精密農業プラットフォームに組み込まれた場合に最も商業的に実現可能であるためです。この統合の弾み車は、既存プラットフォームのスイッチングコストを高め、データネットワーク効果を深めることで、セグメントの構造的優位性を強化します。

投資活動もまた、精密農業の優位性を裏付けています。近年、精密農業AIスタートアップへのベンチャーキャピタル投資は年間数億ドルを超え、成長段階のラウンドでは、ポイントソリューションではなくエンドツーエンドの精密農業オーケストレーションを提供する企業を対象とすることが増えています。セグメントが成熟するにつれて、中堅ベンダー間の統合が加速すると予想され、より大規模なアグリテックプラットフォームや農業投入材大手企業が専門的なAI能力を買収して、精密農業ポートフォリオを拡大するでしょう。

農業AI産業市場は、2つの主要な構造的推進要因によって推進され、市場参加者が正確に乗り越えるべき2つの重要な逆風によって制約されています。

推進要因1:労働力不足の深刻化と農場労働コストの上昇

主要な生産地域全体で、農業労働力不足が危機的な深刻さに達しています。米国では、農場労働力不足が10年以上にわたって続いており、2017年から2022年の間にH-2A一時農業労働者プログラムの登録数が60%以上増加したことは、国内労働者がますます敬遠する職位を埋めようとする生産者の必死の試みを反映しています。欧州では、Brexit関連の労働力混乱により、移行直後の数年間で英国の季節農業労働力供給が推定30%減少しました。これらの構造的な不足は、経済計算が労働者の雇用よりも資本代替をますます優遇するようになるにつれて、AI駆動の自動化、ロボット収穫、および自律型機械への投資を直接的に促進します。精密農業市場と農業ロボット市場が、この推進要因の主要な受益者です。

推進要因2:主要プレーヤーによる急速な技術進歩

AI能力の向上ペース、特にコンピュータービジョン、農学データに適用される自然言語処理、およびエッジ推論ハードウェアにおける進歩は、農業AIソリューションの開発から導入までのサイクルを劇的に短縮しました。Microsoft Corporation、IBM Corporation、PrecisionHawk Incなどの主要プレーヤーは、単一の会計年度内に複数の主要なプラットフォーム反復をリリースしており、イノベーションのタイムラインを圧縮し、対応可能なユースケースを拡大しています。

制約1:農業機械および修理の高コスト

AI対応の農業機器は、多額の初期設備投資を伴います。自律型トラクターやスマート散布システムは、従来の同等品に比べて40%~80%の価格プレミアムが付くことが多く、特に機器の資金調達やリース構造へのアクセスがない小規模および中規模の農業経営者にとって、導入障壁を生み出しています。

制約2:現代農業におけるデータプライバシーの懸念

農場の運用データがますます価値を持つようになるにつれて、技術プラットフォームプロバイダーが農家の十分な同意なしに独自の農学データを収益化することについての懸念が強まっています。米国および欧州連合の規制当局の監視と農民擁護団体は、ベンダーに対し、より明確なデータガバナンスフレームワークを採用するよう圧力をかけており、コンプライアンスコストを発生させ、AIモデルトレーニングパイプラインの基盤となるデータ共有合意を遅らせています。

Microsoft Corporation:AzureクラウドプラットフォームとFarmBeats研究イニシアチブを活用し、農業データ集約、衛星画像処理、予測分析のためのスケーラブルなAIインフラストラクチャを提供し、大規模アグリテック導入のためのエンタープライズバックボーンとしての地位を確立しています。

IBM Corporation:Watson Decision Platform for Agricultureを提供し、気象モデリング、IoTセンサーデータ、農学AIを統合されたアドバイザリーシステムに組み込み、サプライチェーンの透明性を必要とするアグリビジネス企業や食品加工企業へのサービス提供に特に強みを持っています。

Granular Inc:主要な農場管理ソフトウェアプロバイダーとして運営されており、AI駆動の財務計画、圃場運用追跡、農学ベンチマーキングツールを提供し、北米全体の大規模商業農業経営者の間で広く採用されています。

aWhere Inc:超局所的な農業気象データとアグロ気候分析に特化し、作物保険モデル、収量予測、および商業部門と開発部門の両方の顧客向けの作付意思決定支援システムの基礎となるAI搭載気象インテリジェンスを提供しています。

Prospera Technologies Ltd:温室および露地環境での継続的かつ自動化された作物モニタリングのためにコンピュータービジョンおよびディープラーニングシステムを展開し、きめ細かな空間分解能での早期病害検出と収量予測を可能にしています。

Gamaya SA:ハイパースペクトル画像処理とAIを活用した作物診断に重点を置き、大規模な農業景観全体で栄養不足、病害圧、水ストレスを高精度で特定するスケーラブルな圃場インテリジェンスプラットフォームを提供しています。

ec2ce:農業最適化の課題に合わせたAIおよび機械学習ソリューションを提供し、複数のデータストリームを実用的な農場管理推奨事項に統合することに焦点を当てています。

PrecisionHawk Inc:ドローンベースのデータ収集および分析プラットフォームを運営し、作物偵察、圃場マッピング、精密投入物施用計画のための空中インテリジェンスを農業部門に提供し、農業ドローン市場の活動を支えています。

Cainthus Corp:コンピュータービジョンAIを家畜モニタリングに適用し、継続的な行動分析、給餌パターン検出、健康アラート生成を可能にし、手作業による群れ管理の労働要件を削減しています。

Tule Technologies Inc:植物の生理学的信号を正確な灌漑推奨事項に変換するAI駆動の作物水ストレスモニタリングソリューションを提供し、干ばつに見舞われやすい農業地域全体で水効率の必須事項に直接対処しています。

2022年5月:AGCO CorporationはJCA Industriesの買収を完了しました。これは、高度に自動化された自律型農業機械の開発を加速するという明確な目標を持って、AGCOのエンジニアリングおよびソフトウェア開発能力を大幅に拡大するために設計された戦略的な動きであり、ハードウェアとAI駆動型農場自動化の交差点における同社の位置づけを強化するものです。

2022年4月:Deere & CompanyはGUSS Automationと合弁事業を立ち上げ、カリフォルニア州キングスバーグに拠点を置くLLCを設立しました。Global Unmanned Spray System (GUSS)は、果樹園やブドウ畑向けに特別に設計された画期的な半自律型散布プラットフォームであり、これまで精密自動化技術が十分に活用されていなかった特殊作物セグメントへの自律型機械の導入を拡大します。

2022年3月:Raven Industriesは、アリゾナ州とサウスダコタ州の両方で大規模な施設拡張プログラムを発表しました。これは、人工知能、自律システム、機械学習アーキテクチャ、およびコア精密農業技術プラットフォーム全体にわたる同社の開発能力を強化することを明確な目的としています。これらの拡張は、業界をリードする農業技術ソリューションへの市場需要の加速に対する直接的な対応として説明されており、このセクターにおけるAI能力構築への継続的な資本コミットメントを示しています。

3つの破壊的なテクノロジーベクトルが、既存および挑戦的なビジネスモデル双方に実質的な影響を与え、農業AI産業市場の発展軌跡を再形成しています。

第一に、農学データセットで訓練された生成AIおよび大規模言語モデル(LLM)は、土壌レポート、天気予報、市場価格データ、履歴収量記録を平易な言語の運用推奨事項に統合できる農場アドバイザリーツールとして出現し始めています。基準年時点では商業展開はまだ初期段階ですが、この分野への研究開発投資は急加速しており、複数のアグリテックプラットフォームがLLM統合ロードマップを発表しています。導入時期は、特定の作物と地域での初期商業提供が2~3年以内に、モデルの精度ベンチマークが検証され次第、より広範な展開が続くと示唆されています。

第二に、エッジAIコンピューティング、つまり推論可能なプロセッサを農業機器、ドローン、圃場センサーに直接組み込むことで、帯域幅インフラが限られた農村地域でAI導入を歴史的に制約してきた接続性への依存を解消しつつあります。スマート灌漑市場と農業向けIoTセンサー市場は、どちらもクラウドへの往復なしにリアルタイムでローカルに処理された意思決定を可能にするエッジAIアーキテクチャからの初期段階の破壊を経験しています。農業特有のエッジAIチップへの半導体投資は激化しており、農業における機械学習市場が主要な需要触媒として機能しています。

第三に、農業デジタルツイン、つまり物理的な圃場、作物キャノピー、サプライチェーンの仮想レプリカは、実験的な研究ツールから商業的に展開可能なシミュレーションプラットフォームへと進化しています。これらのシステムは、衛星画像、土壌センサーデータ、および履歴農学記録を動的な圃場モデルに統合し、シナリオ計画と投入物最適化を可能にし、試行錯誤の実験コストを大幅に削減します。デジタル農業市場は、デジタルツインソリューションの主要な商業チャネルとして台頭しており、大規模な穀物および油糧種子生産者の間で導入が加速しています。

農業AI産業市場を取り巻く規制および政策環境は、主要な地域全体で急速に進化しており、技術導入のタイムラインと競争力学の両方に影響を与えています。

米国では、米国農務省(USDA)の継続的なデジタル農業戦略が、農業イノベーションアジェンダや農村開発ブロードバンド拡大イニシアチブを含むプログラムを通じて、数億ドルを投入しており、これらは農場でのAI導入のための基盤インフラを構築しています。米国イノベーション・チョイスオンライン法および新たな連邦AIガバナンスフレームワークは、農業データコンテキスト、特にプラットフォームプロバイダーが農家生成の運用データをどのように使用するかに関して、データガバナンス要件を拡大し始めています。食品加工自動化市場は、AI駆動のサプライチェーン監視システムに対する新たな需要を生み出すFDAのデジタルトレーサビリティ規則にも加えて従属します。

欧州連合では、欧州グリーンディールの「Farm to Fork戦略」が、農薬使用の25%削減と肥料施用の20%削減を2030年までに達成するという目標を定めており、これはAI駆動の精密投入物管理を直接的に奨励し、加盟国全体で精密農業市場と農業ドローン市場の採用を機能的に加速させています。AIシステムのリスク段階別ガバナンスを確立するEU AI法は、高リスクの農業AIアプリケーション、特に人間労働者の近くで自律機械操作に関わるものに対して、コンプライアンス義務を導入しています。

アジア太平洋地域では、中国の第14次五カ年計画がスマート農業を国家戦略的優先事項として明確に掲げ、穀物および野菜生産システム全体でのAI、IoT、ドローン技術の導入を支援する国家投資コミットメントがあります。インドのデジタル農業ミッションも同様に、アグリテックインフラストラクチャへの公共投資を投入しており、予測期間を通じてこの地域で平均以上の市場成長率を支える政策支援型需要環境を創出しています。アジア太平洋地域の農業ロボット市場は、政府調達および補助金制度がハードウェアの規模での導入を加速させるため、これらの国家プログラムから直接的な恩恵を受けています。

農業AI産業市場は、技術の成熟度、農業の規模、政策支援、インフラの整備状況の様々な組み合わせに牽引され、明確な地域別成長プロファイルを示しています。

北米は最大の地域別収益貢献地域であり、基準年において世界市場シェアの推定35%~40%を占めています。米国は、大規模商業農業経営、成熟したアグリテックベンチャーエコシステム、および高い機械導入率の組み合わせを通じてこの優位性を確立しています。カナダはプレーリー州全体での精密穀物農業導入を通じて大きく貢献しており、メキシコは園芸輸出向けドローン分析の早期採用国として台頭しています。この地域のCAGRは推定18%~20%であり、初期採用から規模拡大と統合へと移行する市場を反映しています。

欧州は世界総収益の推定25%~30%を占める第2位の収益シェアを保持しており、ドイツ、フランス、オランダによって大きく牽引されています。これらの国々はすべて、高度に機械化された農業セクターと、EU環境政策の下での精密投入物管理に対する強力な規制インセンティブを特徴としています。英国はBrexit後、国内の食料安全保障への懸念が強まる中で、新たなアグリテック投資を経験しています。欧州の地域別CAGRは、約17%~19%と世界平均をわずかに下回っており、西欧市場の成熟度が東欧市場のより速い成長によって部分的に相殺されていることを反映しています。

アジア太平洋地域は最も急速に成長している地域市場であり、予測期間中に25%~28%のCAGRを記録すると予測されています。これは主に中国の国家主導型スマート農業投資プログラムとインドの急速に拡大するアグリテックスタートアップエコシステムによって牽引されています。日本と韓国は、高価値のロボット工学およびセンサーの導入に貢献しており、

日本の農業AI市場は、世界のトレンドと同様に急速な成長を遂げています。アジア太平洋地域が予測期間中に25%~28%のCAGRで成長する中で、日本はその「高価値ロボット工学およびセンサーの導入」で貢献していると報告されています。日本の農業部門は、高齢化と後継者不足による深刻な労働力不足に直面しており、これがAIおよび自動化技術導入の主要な推進要因です。小規模で分散した農地が多いという特徴も、精密農業による効率化と生産性向上の必要性を高めています。政府は「スマート農業加速化実証プロジェクト」などを通じ、AI、IoT、ロボット技術の導入を積極的に支援しており、市場成長を後押ししています。

日本市場で活動する主要企業には、農業機械メーカーであるクボタ(Kubota)やヤンマー(Yanmar)があり、AI対応の自律走行トラクターやスマート農機を開発・提供しています。ヤマハ発動機(Yamaha Motor)は、農業用ドローンの分野で実績を持ち、AIを活用した精密な散布や作物モニタリングソリューションを展開しています。電子機器メーカーの富士通(Fujitsu)やNECなども、AIを活用した農場管理システムやデータ分析サービスを提供し、農業のデジタル化を推進。これらの企業は、日本の農家のニーズに合わせたカスタマイズされたソリューションを提供することで、市場での存在感を確立しています。

日本の農業AI市場には、いくつかの重要な規制および標準化フレームワークが適用されます。AIシステムが組み込まれた農業機械やセンサーには、製品の安全性と信頼性を確保するためのJIS(日本工業規格)や、電気製品の安全基準を定める電気用品安全法(PSE法)が関連します。農場から収集されるデータに関しては、個人情報保護法が厳しく適用され、データの収集、利用、共有における透明性と農家の同意が必須です。ドローンによるデータ収集や散布には、航空法に基づく飛行許可や規制が関わり、安全性とプライバシーへの配慮が求められます。

日本の農業AI製品の流通チャネルでは、JAグループ(農業協同組合)が重要な役割を果たしており、農家への情報提供、資材供給、技術指導までを一貫して手掛けています。農業機械メーカーの直販や専門の販売店、オンラインプラットフォームも利用されています。日本の農家は、品質と安全性を重視し、初期投資には慎重ながらも、労働力不足を解消し収益向上につながる実証済みの技術には高い関心を示します。消費者は、国産品やオーガニック製品への意識が高く、AIを活用した持続可能で高品質な農業生産に対する期待も高まっています。

世界の農業AI市場が基準年で3.11 billionドル(約4,665億円)と評価されたことを踏まえると、日本市場はその一部として、特に高付加価値ソリューション分野において、今後数年間で数千億円規模に拡大する潜在力を持つと推測されます。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 21.96% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

アジア太平洋地域は、中国とインドにおける大規模な小規模農家のデジタル化に牽引され、推定28%の市場シェアを占める最も急速に成長している地域です。インドにおける政府支援の精密農業イニシアティブと、ASEAN全体で拡大するアグリテックスタートアップのエコシステムが導入を加速しています。スマート農業技術による食料安全保障を推進する中国は、2033年までこの地域を主要な成長エンジンとして位置づけています。

AI対応の農業機械に対する高額な初期費用と継続的な修理費用は、小規模および中規模農家にとって主要な導入障壁となっています。データプライバシーに関する懸念も重要な二次的制約であり、現代の農場管理プラットフォームが収集する詳細な作物、土壌、収量データは、規制や所有権に関する問題を引き起こします。これらの要因が相まって、南米および東南アジアの価格に敏感な市場での普及を遅らせます。

マイクロソフト株式会社とIBMコーポレーションは、IoTセンサーネットワークと統合されたクラウドベースの農場インテリジェンスプラットフォームを提供するエンタープライズソフトウェア層を牽引しています。プロスペラ・テクノロジーズ、プレシジョンホーク・インク、グラニュラー・インクなどの専門企業は、作物モニタリング、ドローン分析、農場運営管理といった特定のユースケースで競合しています。AGCOによる2022年5月のJCAインダストリーズ買収、およびディア・アンド・カンパニーとGUSSオートメーションの合弁事業は、AI駆動型自律技術に進出する伝統的なOEM企業間の積極的な統合を示しています。

クラウドベースの展開モデルは、設備投資をサブスクリプションベースの運用費用に移行させることで総所有コストを削減し、中規模の農場運営者がAIツールにアクセスしやすくしています。ハイブリッドおよびオンプレミス展開は費用がかかりますが、データ主権要件を持つ大規模農業ビジネスに好まれています。ドローン分析ソリューションは、コンポーネントサプライチェーンの成熟に伴いハードウェアコストのデフレを経験している一方で、ソフトウェアライセンスとデータ分析サービスが利益シェアを増やしています。

市場の年平均成長率21.96%と31.1億ドルの基礎評価額は、持続的なベンチャーキャピタルの関心を引きつけており、プロスペラ・テクノロジーズやトゥール・テクノロジーズのような企業は、農業に特化した投資家や一般のテクノロジー投資家から複数回の資金調達ラウンドを確保しています。AGCOによるJCAインダストリーズの買収、およびレイブン・インダストリーズのアリゾナ州とサウスダコタ州での施設拡張は、自律型およびAI機能への戦略的な企業投資を反映しています。カリフォルニア州キングスバーグにおけるディア&GUSSオートメーションの合弁事業は、既存の農業OEM企業が純粋なAI企業との技術ギャップを埋めるためにM&A資本を展開していることをさらに示しています。

精密農業アプリケーションは、リアルタイムの圃場データに基づいて肥料、農薬、水の散布を最適化することで投入物の無駄を削減し、作物の生産における炭素強度を直接的に低減します。ドローン分析は、1エーカーあたりの化学物質使用量を削減するターゲットを絞った介入を可能にし、大規模農業事業者の環境コンプライアンスとESG報告の両方をサポートします。気象追跡AIは、気候変動による収量損失を減らし、食品・飲料部門の機関投資家やサプライチェーンパートナーからますます要求されるレジリエンス指標を向上させます。