1. Welche sind die wichtigsten Wachstumstreiber für den Nadelkoksmarkt-Markt?

Faktoren wie ; Increasing Food Security Concerns; Inclination Toward a Healthy Lifestyle werden voraussichtlich das Wachstum des Nadelkoksmarkt-Marktes fördern.

Nadelkoksmarkt

Nadelkoksmarkt

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

+1 2315155523

Der globale Nadelkoksmarkt befindet sich an einem kritischen Wendepunkt, getragen von beschleunigten Dekarbonisierungsauflagen, steigender Elektrolichtbogenofen-Stahlproduktion und einer stark wachsenden Nachfrage nach Graphit in Batteriequalität. Mit dem Basisjahr 2024 wird der Markt auf rund 4,93 Milliarden USD (ca. 4,56 Milliarden €) geschätzt und soll bis zum Ende des Prognosezeitraums mit einer jährlichen Wachstumsrate (CAGR) von 10,9% expandieren. Diese Entwicklung deutet auf eine erhebliche Aufwärtskorrektur des absoluten Marktwertes in den kommenden Jahren hin, was die robuste sektorübergreifende Nachfrage aus der Stahlherstellung, Energiespeicherung und Spezialkohlenstoffindustrie widerspiegelt.

Der Hauptkatalysator für dieses Wachstum ist die rasche Verbreitung der Elektrolichtbogenofen-Stahlherstellung (EAF), die ausschließlich auf Ultra-High-Power-Graphitelektroden (UHP) angewiesen ist, welche aus hochwertigem Nadelkoks hergestellt werden. Globale Ziele für die Altschrottverwertung – insbesondere jene, die durch den Europäischen Grünen Deal und gleichwertige Kohlenstoffreduktionsrahmen in Asien vorgegeben werden – führen direkt zu dauerhaften langfristigen Beschaffungsverträgen für Nadelkokshersteller. Gleichzeitig schafft die exponentielle Zunahme von Lithium-Ionen-Batterie-Gigafabriken in Nordamerika, Europa und dem asiatisch-pazifischen Raum einen parallelen und zunehmend wettbewerbsintensiven Nachfragekanal für synthetische Graphitanoden-Vorläufer, die aus Nadelkoks gewonnen werden.

Aus Angebotsseite prägt die Produktionskonzentration in China und Japan weiterhin die Preisdynamik. Rund 65–70% der weltweiten Kapazität für Nadelkoks auf Erdölbasis werden von einer Handvoll integrierter Produzenten kontrolliert, was zu periodischen Angebotsengpässen führt, die Spotpreisprämien antreiben. Diese Konzentration veranlasst auch nachgelagerte Elektroden- und Anodenhersteller, vertikale Integration oder langfristige Abnahmevereinbarungen anzustreben, um die Rohstoffsicherheit zu gewährleisten.

Zu den makroökonomischen Rückenwinden gehören eine erhöhte globale Stahlnachfrage, die durch Infrastrukturausgaben, grüne Wasserstoffprojekte und den Bau von Rechenzentren angetrieben wird. Die Prognosen der Internationalen Energieagentur für den Einsatz von Batteriespeichern – die eine jährliche Herstellungskapazität von über 1.200 GWh für Lithium-Ionen-Zellen bis 2030 vorhersagen – stellen eine strukturelle Nachfrageverschiebung dar, die den Nadelkokskonsum weit über kurzfristige zyklische Schwankungen hinaus aufrechterhalten wird.

Mit Blick auf die Zukunft wird erwartet, dass der Markt von fortlaufenden F&E-Investitionen in Nadelkoksqualitäten höherer Reinheit, Prozessintensivierung in Verzögerungskokerei-Anlagen und strategischer geografischer Diversifizierung der Produktionsanlagen profitieren wird. Marktteilnehmer, die Qualitätskonsistenz, Umweltkonformität und logistische Resilienz erfolgreich in Einklang bringen, werden am besten positioniert sein, um einen überproportionalen Wert zu erzielen, wenn die Nachfrage bis 2031 und darüber hinaus skaliert.

Das Anwendungssegment Graphitelektroden stellt die umsatzstärkste Endverbrauchskategorie innerhalb des Nadelkoksmarktes dar und macht im Jahr 2024 schätzungsweise 55–60% des gesamten Marktumsatzes aus. Diese Dominanz ist nicht zufällig; sie ist strukturell in der Physik der Elektrolichtbogenofen-Stahlherstellung, den Leistungsanforderungen von Ultra-High-Power-Elektroden und der unersetzlichen Rolle von hochkristallinem Nadelkoks als grundlegendem Rohstoff verankert.

Graphitelektroden, die in der EAF-Stahlherstellung verwendet werden, müssen Betriebstemperaturen von über 3.000°C standhalten, hohe elektrische Stromdichten aufrechterhalten und thermischem Schock über Tausende von Heizzyklen widerstehen. Nur Nadelkoks – gekennzeichnet durch seine faserige, anisotrope Mikrostruktur und seinen nahezu null thermischen Ausdehnungskoeffizienten – liefert die erforderliche Kombination aus Wärmeleitfähigkeit, mechanischer Festigkeit und elektrischem Widerstand. Trotz jahrzehntelanger Materialforschung ist kein kommerziell rentabler Ersatz aufgetaucht, was den unentbehrlichen Status von Nadelkoks innerhalb der Lieferkette des Graphitelektrodenmarktes festigt.

Der Anteil der EAF-Stahlherstellung an der globalen Rohstahlproduktion ist von rund 25% im Jahr 2010 auf über 30% im Jahr 2024 gestiegen, wobei Prognosen darauf hindeuten, dass er bis 2035 auf 40% ansteigen könnte, da die Verfügbarkeit von Schrott zunimmt und Kohlenstoffpreisbildungsmechanismen Hochofenbetriebe benachteiligen. Jede metrische Tonne EAF-Stahl benötigt etwa 1,5–2,0 kg Graphitelektrode, was wiederum etwa 0,8–1,2 kg hochwertigen Nadelkoks erfordert. Dieses inhärente Verbrauchsverhältnis bedeutet, dass jeder prozentuale Anstieg des EAF-Marktanteils in eine messbare inkrementelle Nadelkoksnachfrage mündet.

Zu den Hauptakteuren, die das Graphitelektroden-Untersegment dominieren, gehören Seadrift Coke LP (eine hundertprozentige Tochtergesellschaft von GrafTech International), die eine der größten speziellen Nadelkoksanlagen auf Erdölbasis in den Vereinigten Staaten betreibt und den Großteil der Elektrodenproduktion von GrafTech beliefert. Nippon Steel Corporation unterhält vertikal integrierte Nadelkoks- und Elektrodenbetriebe in Japan und bedient sowohl den heimischen als auch den Exportmarkt. Phillips 66 produziert Nadelkoks auf Erdölbasis in seiner Anlage in Borger, Texas, und beliefert weltweit große Elektrodenhersteller.

Der Marktanteil des Segments konsolidiert sich, anstatt zu fragmentieren. Die fünf größten Elektrodenproduzenten – GrafTech, Showa Denko, HEG, Tokai Carbon und Graphite India – kontrollieren zusammen über 70% der weltweiten UHP-Elektrodenkapazität. Ihre Beschaffungsentscheidungen setzen daher die effektive Nachfrageobergrenze für Nadelkoks der Premiumklasse und verstärken oligopolistische Preisdynamiken. Langfristige Lieferverträge, die manchmal 3–5 Jahre umfassen, sind zunehmend verbreitet, da Elektrodenhersteller sich vor der Volatilität des Spotmarktes schützen wollen.

Chinas Rolle in diesem Segment hat sich erheblich verstärkt. Inländische Produzenten wie Shandong Yida New Materials Co. Ltd und Shandong Dongyang Technology Co. Ltd haben stark in Nadelkokskapazitäten auf Steinkohlenteerpechbasis investiert, um Chinas schnell wachsende heimische Elektrodenindustrie zu bedienen. Die chinesische Nadelkoksleistung für den Endverbrauch von Graphitelektroden stieg 2023 schätzungsweise um 18% im Jahresvergleich, was sowohl Kapazitätserweiterungen als auch verbesserte Produktqualitätszertifizierungen widerspiegelt.

Die Kapitalintensität in diesem Segment ist hoch, wobei Greenfield-Nadelkoksanlagen Investitionen von 200–400 Millionen USD erfordern, abhängig von Kapazität und Rohstoffintegration. Dies schafft erhebliche Markteintrittsbarrieren, die etablierte Produzenten schützen und für diejenigen, die Premium-Grade-Angebote kontrollieren, erhöhte Margen aufrechterhalten. Der Umsatzanteil des Segments wird voraussichtlich über den gesamten Prognosezeitraum dominant bleiben, obwohl die Lithium-Ionen-Batterieanwendung den Abstand mit beschleunigter Geschwindigkeit aufholt.

Die Wachstumstrajektorie des Nadelkoksmarktes wird von einer Reihe klar definierter struktureller Treiber und spezifischer operativer Hemmnisse bestimmt, die zusammen Investitionsflüsse, Preisgestaltung und Wettbewerbspositionierung beeinflussen.

Treiber 1: Zunehmende Investitionen in die EAF-Stahlherstellung. Die globalen Investitionsausgaben für neue EAF-Stahlkapazitäten erreichten 2023 laut Branchenumfragen schätzungsweise 18 Milliarden USD. Der Inflation Reduction Act der Vereinigten Staaten hat seit 2022 über 6 Milliarden USD an angekündigten heimischen EAF-Investitionen katalysiert, wobei Anlagen in Staaten wie Alabama, West Virginia und Pennsylvania entwickelt werden. Der CO2-Grenzausgleichsmechanismus (CBAM) der Europäischen Union, der ab 2026 wirksam wird, wird voraussichtlich die Stilllegung von Hochofenkapazitäten zugunsten von EAF-Betrieben beschleunigen und schätzungsweise 15–20 Millionen Tonnen neue EAF-Stahlproduktionskapazität in Europa bis 2030 hinzufügen. Jede neue EAF-Tonne Kapazität erzeugt einen deterministischen, annualisierten Nachfragezug für Nadelkoks-Rohstoffe.

Treiber 2: Regierungspolitiken zur Steigerung des Stahlschrottverbrauchs. Politische Rahmenbedingungen in China, Indien und der EU legen obligatorische Schrottverbrauchsquoten für integrierte Stahlproduzenten fest. Chinas Ministerium für Industrie und Informationstechnologie (MIIT) strebt bis 2025 eine Schrottverbrauchsquote von 30% an, gegenüber rund 22% im Jahr 2022. Indiens Stahlschrott-Recyclingpolitik hat die EAF-Erweiterung ebenfalls gefördert, wobei Indiens EAF-Anteil voraussichtlich von 55% auf über 65% der gesamten Stahlproduktion bis 2027 steigen wird. Diese politischen Vorgaben schaffen nicht-diskretionäre Nachfragesignale, die das langfristige Capex-Vertrauen unter Nadelkoksherstellern untermauern.

Treiber 3: Nachfrage nach Batterieanoden. Der Lithium-Ionen-Batteriemarkt absorbiert zunehmende Mengen an synthetischem Graphit, das aus Nadelkoks gewonnen wird, wobei die Nachfrage nach Anodenqualität bis 2030 mit einer geschätzten CAGR von 22–25% wächst, schneller als der gesamte Nadelkoksmarkt. Große Gigafactory-Betreiber unterzeichnen mehrjährige Lieferverträge mit Nadelkoksherstellern, um Lieferketten für Anodenvorläufer zu sichern.

Hemmnis: Gesundheitsgefahren im Zusammenhang mit Petrolkoks. Die Herstellung von Nadelkoks auf Erdölbasis erzeugt polyzyklische aromatische Kohlenwasserstoffe (PAK) und Partikelemissionen, die als potenzielle Karzinogene eingestuft werden. Eine Verschärfung der Vorschriften gemäß EPA-Standards in den USA und REACH-Verordnungen in Europa führt zu zusätzlichen Compliance-Kosten, die auf 15–25 Millionen USD pro Anlage für Emissionskontrollverbesserungen geschätzt werden. Diese Kosten belasten kleinere Produzenten überproportional und könnten die Branchenkonsolidierung beschleunigen.

Die Wettbewerbslandschaft des Nadelkoksmarktes ist durch eine konzentrierte Gruppe vertikal integrierter Großunternehmen, staatlicher Betriebe und spezialisierter Produzenten gekennzeichnet, die sowohl auf Erdölbasis als auch auf Steinkohlenteerpechbasis produzieren.

Baosteel Group: Ein großer staatlicher Stahlkonzern mit strategischen Interessen an Nadelkoks zur Unterstützung seiner nachgelagerten Anforderungen an Graphitelektroden und Spezialkohlenstoff; verfolgt aktiv Kapazitätserweiterungen bei Nadelkoks der Premiumqualität auf Steinkohlenteerpechbasis.

China National Petroleum Corporation (CNPC): Nutzt ihr Raffinerienetzwerk zur Produktion von Nadelkoks auf Erdölbasis aus geeigneten Vakuumgasöl (VGO)-Rohstoffen; beliefert sowohl inländische Elektrodenhersteller als auch den wachsenden Sektor für synthetische Graphitanoden.

China Petroleum & Chemical Corporation (Sinopec): Einer der größten Produzenten von Nadelkoks auf Erdölbasis weltweit, mit integrierten Betrieben von der Raffinerie-Rohstoffauswahl bis zur verzögerten Verkokung; ein kritischer Lieferant für den chinesischen Markt und Exportmärkte.

Indian Oil Corporation: Indiens dominierender Nadelkokshersteller, der die Produktion auf Erdölbasis in seinen Raffinerien Haldia und Barauni betreibt; strategisch positioniert, um Indiens wachsenden EAF-Stahlsektor und die entstehende Batterieproduktionsbasis zu bedienen.

Liaoning Baolai Bioenergy Co. Ltd: Spezialisiert auf die Produktion von Nadelkoks auf Steinkohlenteerpechbasis im Nordosten Chinas; hat in Reinigungstechnologie investiert, um die Produktkonsistenz für UHP-Elektrodenanwendungen zu verbessern.

Mitsubishi Chemical Corporation: Ein führender japanischer Produzent von Nadelkoks auf Steinkohlenteerpechbasis, der Premiumprodukte an große Elektrodenhersteller in Japan und Südkorea liefert; bekannt für hohe Kristallinität und niedrigen Schwefelgehalt.

Nippon Steel Corporation: Unterhält vertikal integrierte Nadelkoks- und Graphitelektrodenbetriebe; Produktqualitätsbenchmarks werden in Beschaffungsspezifikationen im gesamten asiatisch-pazifischen Raum häufig referenziert.

Phillips 66: Betreibt eine der bedeutendsten Nadelkoks-Produktionsanlagen auf Erdölbasis in Nordamerika in Borger, Texas; beliefert GrafTech International und andere große Elektrodenhersteller im Rahmen langfristiger Verträge.

Posco Mc Materials: Der Spezialkohlenstoff- und Materialzweig von POSCO; konzentriert sich auf hochwertige Nadelkoksqualitäten für EAF-Elektroden und Batterieanoden-Vorläufer, wobei das Stahlherstellungsnetzwerk von POSCO für Nachfrageinformationen genutzt wird.

Seadrift Coke LP (Graftech International): Eine hundertprozentige Tochtergesellschaft von GrafTech International, die eine captive Nadelkoksversorgung bereitstellt und ein Modell der vertikalen Integration darstellt, das Wettbewerber zu replizieren versucht haben.

Shandong Dongyang Technology Co. Ltd: Ein aufstrebender chinesischer Produzent, der mit staatlicher Unterstützung die Nadelkokskapazität auf Erdölbasis skaliert und sich an mittelgroße Elektroden- und Anodenmärkte richtet.

Shandong Yida New Materials Co. Ltd: Konzentriert auf hochreinen Nadelkoks für Batterieanodenanwendungen, mit jüngsten Kapazitätserweiterungen, die auf Chinas Wachstum in der EV-Batterieherstellung abgestimmt sind.

Shanxi Hongte Coal Chemical Co. Ltd: Produziert Nadelkoks auf Steinkohlenteerpechbasis in der Provinz Shanxi, wobei regionale Nebenprodukte aus der Kokskohle genutzt werden; beliefert hauptsächlich inländische chinesische Elektrodenproduzenten.

März 2024: GrafTech International kündigte eine strategische Überprüfung ihrer Nadelkoksanlage Seadrift an, um Optionen zur Engpassbeseitigung der Kapazität zu bewerten, die eine Steigerung der Jahresproduktion um 15% anstreben, um die wachsende UHP-Elektrodennachfrage aus nordamerikanischen EAF-Erweiterungen zu decken.

Januar 2024: Sinopec schloss eine umfassende Qualitätsverbesserung in ihrer Jinling-Nadelkokseinheit ab und erreichte Zertifizierungen für Batteriequalität, die den Zugang zu Kunden für synthetische Graphitanoden in Chinas Gigafactory-Lieferketten eröffnen.

Oktober 2023: Phillips 66 gab Kapitalinvestitionen von rund 50 Millionen USD in ihre Nadelkoksanlage in Borger, Texas, für Emissionskontrollverbesserungen und betriebliche Effizienzsteigerungen bekannt, als Reaktion auf verschärfte EPA-Luftqualitätsstandards.

August 2023: Indian Oil Corporation unterzeichnete ein Memorandum of Understanding mit einem großen südkoreanischen Batteriehersteller zur Lieferung von Nadelkoks auf Erdölbasis für die Anodenvorläuferproduktion, was Indiens erste formelle Nadelkoks-Exportvereinbarung darstellt, die auf den Batteriesektor abzielt.

Juni 2023: Mitsubishi Chemical Corporation kündigte eine gemeinsame Entwicklungsvereinbarung mit einem japanischen Graphitelektrodenhersteller an, um gemeinsam Nadelkoksqualitäten der nächsten Generation mit extrem niedrigem Schwefelgehalt zu entwickeln, die auf die anspruchsvollsten UHP-Elektrodenspezifikationen abzielen.

Februar 2023: Shandong Yida New Materials Co. Ltd nahm die kommerzielle Produktion in einer neuen Nadelkoksanlage auf Erdölbasis mit einer Kapazität von 150.000 Tonnen pro Jahr in der Provinz Shandong auf, was Chinas inländische Versorgungskapazität erheblich erweitert und den Preiswettbewerb in Produktkategorien mittlerer Qualität verstärkt.

Die geografische Nachfrage- und Angebotsdynamik innerhalb des Nadelkoksmarktes variiert regional erheblich, geprägt durch die relative Reife der Stahlindustrien, den Ausbau der Batteriefertigung und die Verfügbarkeit von Rohstoffen.

Der asiatisch-pazifische Raum ist der dominante regionale Markt und macht 2024 schätzungsweise 60–65% des globalen Nadelkokskonsums aus. China allein repräsentiert etwa 45% der globalen Nachfrage, angetrieben durch den weltweit größten EAF-Stahlsektor, das umfangreichste Netzwerk von Lithium-Ionen-Batterie-Gigafabriken und eine beträchtliche heimische Graphitelektroden-Herstellungskapazität. Japan und Südkorea tragen zusammen weitere 12–15% zur regionalen Nachfrage bei, gestützt durch die integrierten Betriebe von Nippon Steel, Mitsubishi Chemical und POSCO. Die Region Asien-Pazifik wächst mit einer CAGR von etwa 12–13% und ist damit die weltweit am schnellsten wachsende Region. Indien ist ein aufstrebender Wachstumspol innerhalb Asien-Pazifik, wobei die heimische Nadelkoksnachfrage voraussichtlich bis 2030 mit über 15% CAGR wachsen wird, da die EAF-Kapazität expandiert und die Investitionen in die Batteriefertigung beschleunigt werden.

Nordamerika repräsentiert den zweitgrößten regionalen Markt und hält einen Anteil von etwa 18–20% am globalen Umsatz. Die Vereinigten Staaten sind das primäre Nachfragezentrum, angetrieben durch die EAF-Stahlexpansion, eine wachsende heimische Elektrodenproduktionsbasis und eine aufkeimende Batterieanodenproduktion. Die Region wächst mit einer CAGR von etwa 9–10%, gestützt durch die IRA-gesteuerte Rückverlagerung der Produktion sauberer Energien. Die Anlage von Phillips 66 in Borger und der Betrieb von GrafTech in Seadrift sichern die heimische Versorgung, obwohl die Importabhängigkeit für Qualitäten auf Steinkohlenteerpechbasis bestehen bleibt.

Europa macht etwa 12–14% des globalen Nadelkoksmarktanteils aus. Deutschland, Frankreich und das Vereinigte Königreich sind die Hauptabnehmer, angetrieben durch EAF-Stahl- und Spezialkohlenstoffindustrien. Die Wachstumsrate der Region wird auf 8–9% CAGR geschätzt, etwas eingeschränkt durch Raffinerie-Rationalisierung, die die verfügbare VGO-Rohstoffversorgung reduziert, aber unterstützt durch CBAM-getriebene EAF-Investitionen. Russland, eine historische Quelle für Steinkohlenteerpech-Rohstoffe für europäische Nadelkokshersteller, hat seit 2022 Handelsunterbrechungen erlebt, die die regionalen Lieferketten neu gestalten.

Der Nahe Osten & Afrika und Südamerika machen zusammen die restlichen 6–8% des globalen Marktanteils aus. Der Nahe Osten, insbesondere die GCC-Länder, investiert in nachgelagerte Kohlenstoff- und Spezialchemikalienkapazitäten, die die Erdölraffinerieinfrastruktur nutzen, und wächst mit einer CAGR von etwa 10–11%. Brasilien führt die südamerikanische Nachfrage durch seinen großen Stahlsektor an, obwohl die Region ein relativ geringfügiger Nadelkokskonsument bleibt. Diese Regionen gelten als Schwellenmärkte mit langfristigen Wachstumsoptionen, die an Infrastrukturinvestitionszyklen gebunden sind.

Die Kapitalflüsse in die Wertschöpfungskette des Nadelkokses haben sich seit 2022 deutlich intensiviert, angetrieben durch die Konvergenz von Dekarbonisierungszwängen in der EAF-Stahlindustrie und Lokalisierungsstrategien für Batteriesupply-Chains. M&A-Aktivitäten konzentrierten sich auf zwei Punkte in der Wertschöpfungskette: Rohstoffkontrolle und nachgelagerte vertikale Integration.

Die langjährige Eigentümerschaft von Seadrift C

Deutschland, als größte Volkswirtschaft Europas und führendes Industrieland, spielt eine zentrale Rolle im europäischen Nadelkoksmarkt. Dieser Markt macht insgesamt etwa 12–14% des globalen Marktanteils aus, was einem Volumen von geschätzt 550 bis 640 Millionen Euro im Jahr 2024 entspricht. Das Wachstum der Region, geschätzt auf eine CAGR von 8–9%, wird maßgeblich durch die beschleunigte Dekarbonisierung der Stahlindustrie und den rapiden Ausbau der Elektromobilität vorangetrieben. Deutschland ist innerhalb Europas ein Hauptabnehmer von Nadelkoks, insbesondere durch seine hochentwickelte EAF-Stahlindustrie und die expandierende Batterieproduktion.

Die strengen Dekarbonisierungsziele des Europäischen Grünen Deals und der CO2-Grenzausgleichsmechanismus (CBAM) der EU, der ab 2026 wirksam wird, üben erheblichen Druck auf traditionelle Hochofenbetriebe aus und forcieren Investitionen in die energieeffizientere EAF-Technologie. Deutsche Stahlproduzenten wie ThyssenKrupp und Salzgitter AG sind nicht nur maßgebliche Akteure auf dem europäischen Stahlmarkt, sondern auch bedeutende Abnehmer von Graphitelektroden und damit indirekt von Nadelkoks. Parallel dazu schaffen die wachsenden Kapazitäten für Lithium-Ionen-Batterie-Gigafabriken in Deutschland, beispielsweise von Volkswagen in Salzgitter, Northvolt in Heide oder Tesla in Grünheide, eine zunehmende und strategisch wichtige Nachfrage nach synthetischen Graphitanoden-Vorläufern, die aus Nadelkoks gewonnen werden.

Relevante Regulierungs- und Normenwerke prägen den deutschen Markt erheblich. Die EU-weite REACH-Verordnung (Registrierung, Bewertung, Zulassung und Beschränkung von Chemikalien) ist für die Produktion, den Import und die Verwendung von Nadelkoks von entscheidender Bedeutung, da sie die Handhabung potenziell gefährlicher Substanzen wie polyzyklischer aromatischer Kohlenwasserstoffe (PAK), die bei der Petrolkoksproduktion entstehen können, regelt. Auf nationaler Ebene ist die Technische Anleitung zur Reinhaltung der Luft (TA Luft) ein zentrales Instrument zur Emissionskontrolle bei Produktionsanlagen und gewährleistet die Einhaltung strenger Luftreinheitsstandards. Darüber hinaus sind Zertifizierungen durch unabhängige Prüfstellen wie den TÜV (Technischer Überwachungsverein), obwohl nicht zwingend vorgeschrieben, in der deutschen Industrie hoch angesehen und signalisieren überdurchschnittliche Produktqualität, Sicherheit und Umweltkonformität.

Die Distribution von Nadelkoks in Deutschland erfolgt primär über direkte B2B-Verkäufe von globalen Produzenten (wie beispielsweise Phillips 66 aus den USA, die weltweit liefern) an große industrielle Endverbraucher wie Graphitelektrodenhersteller und Anodenmaterialproduzenten. Langfristige Lieferverträge, technische Unterstützung und ein hoher Stellenwert für Supply-Chain-Resilienz sind typisch für diese Geschäftsbeziehungen. Deutsche Industriekunden legen traditionell großen Wert auf Produktqualität, Lieferzuverlässigkeit, technische Präzision und die Einhaltung strenger Umwelt- und Sozialstandards. Die Beschaffung von Rohstoffen erfolgt oft über etablierte Logistikkanäle, wobei die großen europäischen Seehäfen (wie Hamburg oder Rotterdam) eine wichtige Rolle als Eintrittspunkte für importierte Rohstoffe spielen, da in Deutschland selbst keine nennenswerte Nadelkoks-Produktion existiert.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

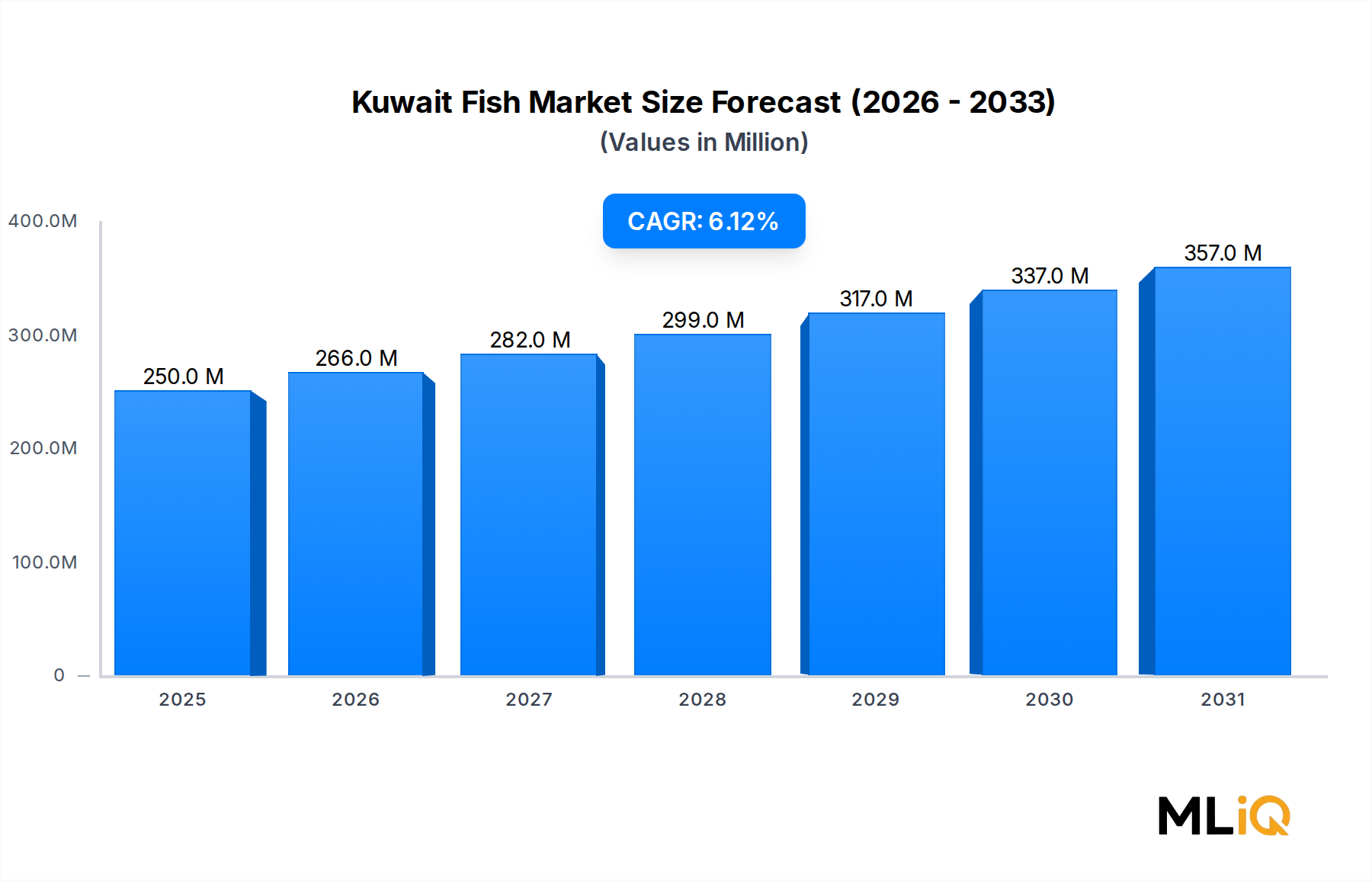

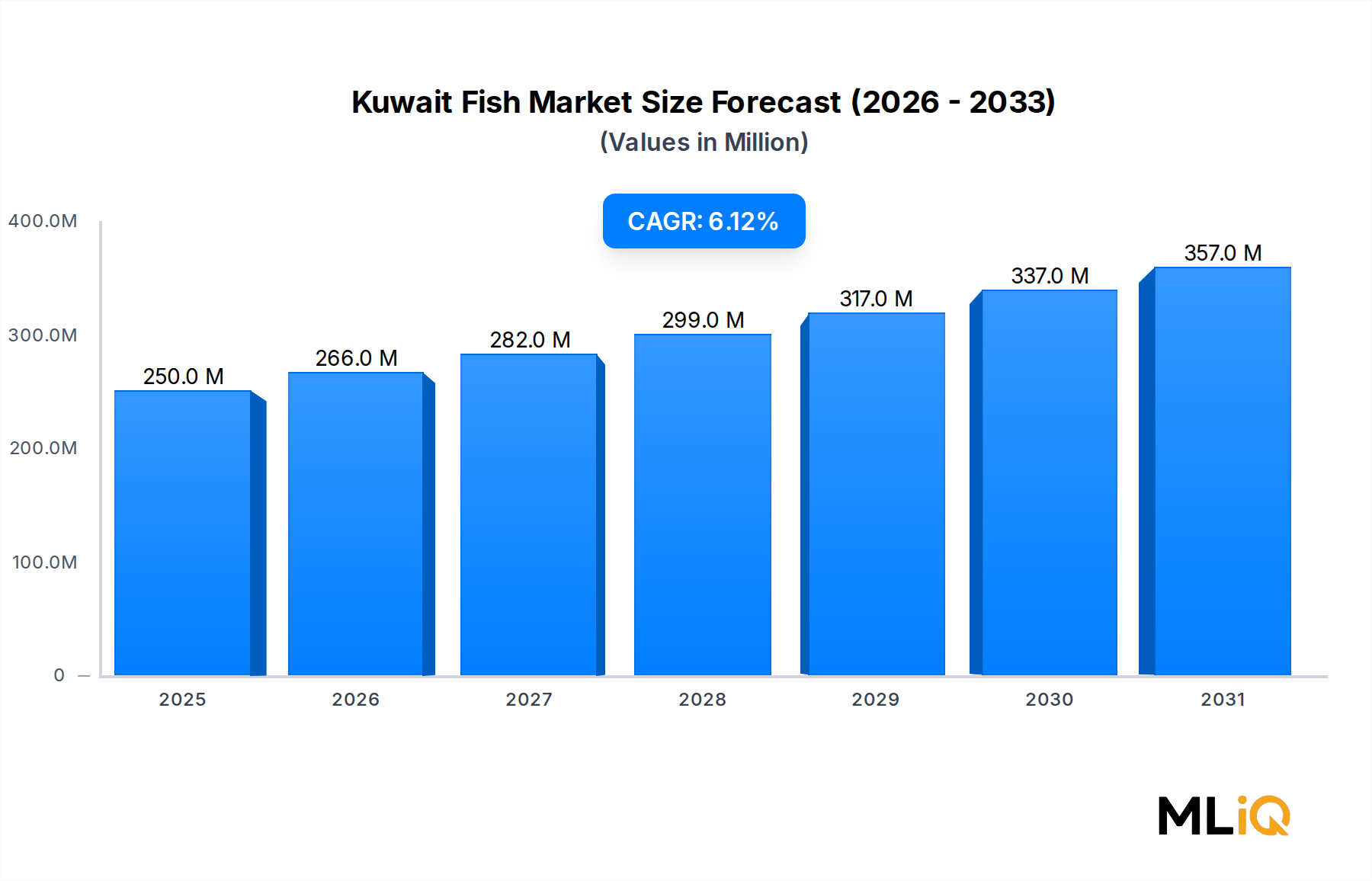

| Wachstumsrate | CAGR von 6.12% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie ; Increasing Food Security Concerns; Inclination Toward a Healthy Lifestyle werden voraussichtlich das Wachstum des Nadelkoksmarkt-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Baosteel Group, China National Petroleum Corporation (CNPC), China Petroleum & Chemical Corporation (Sinopec), Indian Oil Corporation, Liaoning Baolai Bioenergy Co Ltd, Mitsubishi Chemical Corporation, Nippon Steel Corporation, Phillips 66, Posco Mc Materials, Seadrift Coke LP (Graftech International), Shandong Dongyang Technology Co Ltd, Shandong Yida New Materials Co Ltd, Shanxi Hongte Coal Chemical Co Ltd *Liste nicht vollständig.

Die Marktsegmente umfassen Produkttyp, Anwendung.

Die Marktgröße wird für 2022 auf USD 250.28 million geschätzt.

; Increasing Food Security Concerns; Inclination Toward a Healthy Lifestyle.

Growing Consumption of seafood is Driving the market.

; Unfavorable Climatic Conditions; Higher Market Entry Cost.

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3800, USD 4500 und USD 5800.

Die Marktgröße wird sowohl in Wert (gemessen in million) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Nadelkoksmarkt“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Nadelkoksmarkt informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.