1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Lebensmittelglanzmittel-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Lebensmittelglanzmittel-Marktes fördern.

Markt für Lebensmittelglanzmittel

Markt für Lebensmittelglanzmittel

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

+1 2315155523

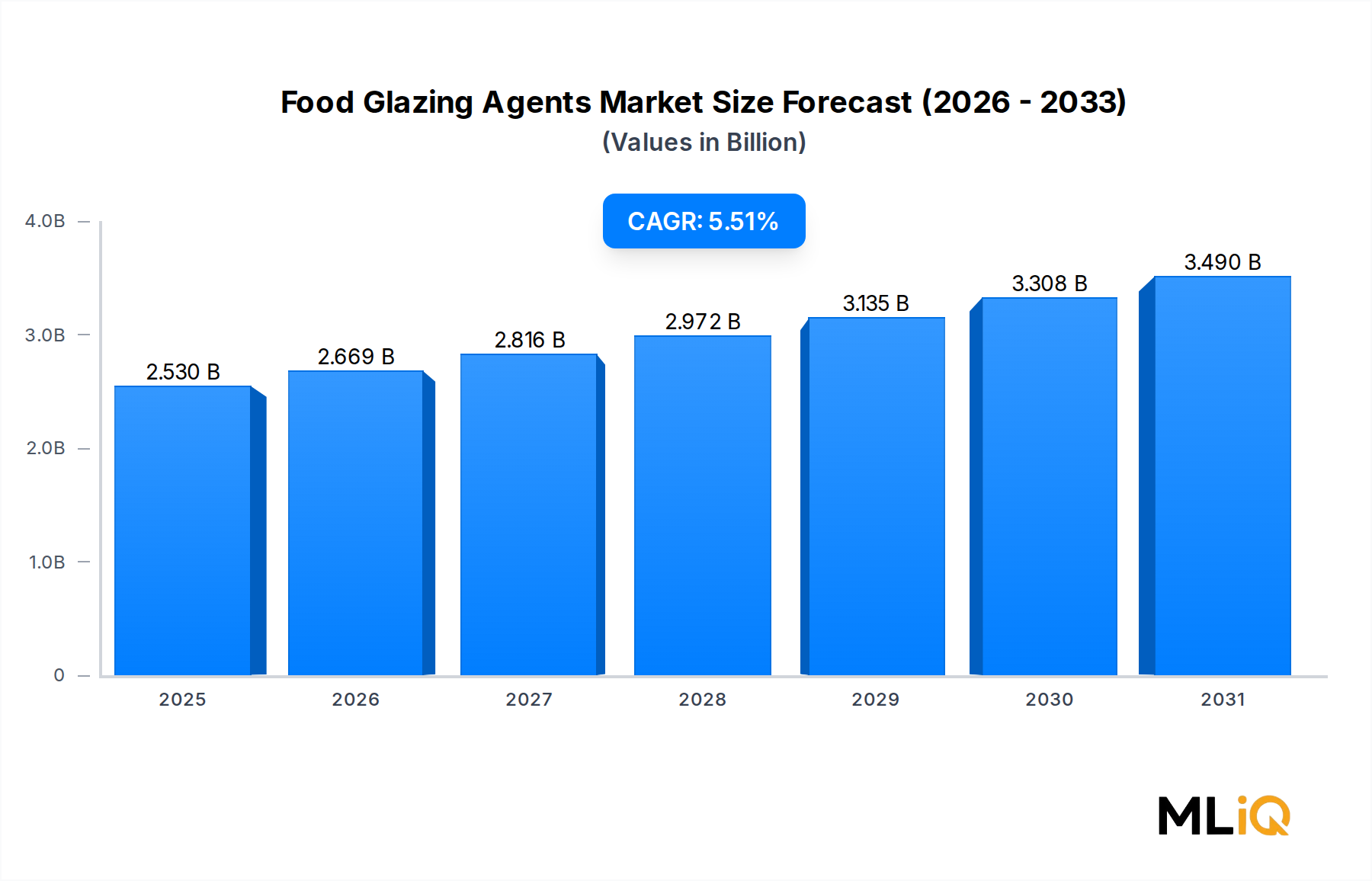

Der globale Markt für Lebensmittel-Glasiermittel wird im Jahr 2025 auf 2,53 Milliarden USD (ca. 2,33 Milliarden €) geschätzt und soll bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,51 % expandieren, was eine robuste Nachfrage in den Kategorien Backwaren, Süßwaren, Frischwaren und verarbeitetem Fleisch widerspiegelt. Glasiermittel – einschließlich natürlicher Wachse, Schellack, Stearinsäure und synthetischer Alternativen – erfüllen kritische funktionale Aufgaben wie Feuchtigkeitsspeicherung, Verbesserung des Oberflächenglanzes, Verlängerung der Haltbarkeit und Bildung einer mikrobiellen Barriere. Diese vielfältigen Eigenschaften positionieren sie an der Schnittstelle von Ästhetik und Lebensmittelkonservierungstechnologie.

Mehrere makroökonomische Faktoren beschleunigen die Marktexpansion. Erstens wächst die globale Lebensmittelverarbeitungsindustrie weiter, wobei der breitere Markt für Lebensmittelverarbeitungszutaten anhaltende Investitionen in oberflächenaktive und schützende Zutatengategorien verzeichnet. Zweitens verstärkt sich die Verbraucherpräferenz für hochwertige, optisch ansprechende Lebensmittelprodukte, insbesondere in entwickelten Volkswirtschaften, wo die Präsentation im Handel Kaufentscheidungen maßgeblich beeinflusst. Drittens führt die Clean-Label-Bewegung zu einer Reformulierung weg von synthetischen Beschichtungen hin zu natürlich gewonnenen Mitteln wie Carnaubawachs, Bienenwachs und Candelillawachs, was Lieferanten mit zertifizierten Bio- und gentechnikfreien Portfolios zugutekommt.

Aus Segmentierungssicht übertrifft das natürliche und organische Subsegment konventionelle Alternativen, angetrieben durch eine strengere behördliche Prüfung von petroleum-basierten Beschichtungen in der Europäischen Union und Teilen des asiatisch-pazifischen Raums. Anwendungen für Back- und Süßwaren stellen zusammen das größte Endverbrauchercluster dar, während Obst und Gemüse eine schnell wachsende sekundäre Anwendung darstellen, da Verarbeiter von frisch geschnittenen Produkten eine längere Haltbarkeit ohne synthetische Konservierungsstoffe anstreben.

Geografisch behält Nordamerika den größten Umsatzanteil aufgrund des hohen Pro-Kopf-Verbrauchs von verarbeiteten Lebensmitteln und einer gut entwickelten Kühlketteninfrastruktur, während der asiatisch-pazifische Raum die am schnellsten wachsende Region ist, angetrieben durch Urbanisierung, steigende verfügbare Einkommen und die Expansion des organisierten Einzelhandels. Europa bleibt ein stark regulierter, aber innovationsgetriebener Markt, in dem strenge EU-Standards für Lebensmittelkontaktmaterialien Investitionen in biobasierte Beschichtungslösungen vorantreiben.

Mit Blick auf 2033 wird der Markt voraussichtlich von technologischen Fortschritten in der Mikroverkapselung, der Formulierung essbarer Filme und Nano-Beschichtungsplattformen profitieren, da die Hersteller bestrebt sind, Produkte zu differenzieren und gleichzeitig strengere globale Lebensmittelsicherheitsstandards zu erfüllen. Strategische Akquisitionen, Kapazitätserweiterungen in Schwellenländern und F&E-Investitionen in pflanzliche Wachsalternativen werden die Wettbewerbsfront über den Prognosezeitraum definieren.

Unter allen Produkttypen innerhalb des Marktes für Lebensmittel-Glasiermittel hält Carnaubawachs den führenden Umsatzanteil und festigt seine Position als Benchmark-Glasurzutat der Branche. Gewonnen aus den Blättern der Copernicia prunifera-Palme, die im Nordosten Brasiliens beheimatet ist, bietet Carnaubawachs eine unübertroffene Kombination aus hohem Schmelzpunkt (ungefähr 82–86°C), außergewöhnlicher Härte, Ungiftigkeit und brillantem Oberflächenglanz – Eigenschaften, die es in der Süßwarenpannung, Fruchtbeschichtung und pharmazeutischen Tablettenglasur unverzichtbar machen.

Die Dominanz des Segments wird durch mehrere strukturelle Faktoren untermauert. Aus regulatorischer Sicht ist Carnaubawachs von der U.S. Food and Drug Administration (FDA) als GRAS (Generally Recognized as Safe) zugelassen, ist in der EU-Verordnung (EG) Nr. 1333/2008 als Zusatzstoff E903 aufgeführt und wird vom Codex Alimentarius akzeptiert, was Herstellern globalen Marktzugang ohne Reformulierungsbarrieren ermöglicht. Diese universelle regulatorische Freigabe ist ein entscheidender Wettbewerbsvorteil gegenüber synthetischen Alternativen, die regionalen Beschränkungen unterliegen.

Auf der Nachfrageseite wird die globale Süßwarenindustrie – ein primäres Verbrauchersegment, das in den Süßwarenmarkt einfließt – weltweit auf Hunderte von Milliarden Dollar geschätzt, und praktisch alle hart-panierten Süßigkeiten, schokoladenüberzogenen Nüsse und zuckerüberzogenen Tabletten verwenden Carnaubawachs als abschließende Glanzschicht. Führende Süßwarenhersteller fordern eine konsistente Partikelgrößenverteilung, einen niedrigen Feuchtigkeitsgehalt (unter 1%) und eine nachweisbare Rückverfolgbarkeit aus zertifizierten nachhaltigen brasilianischen Quellen. Diese Qualitätsanforderungen haben die Markteintrittsbarrieren erhöht und etablierte Lieferanten gefestigt.

Zu den Schlüsselakteuren, die das Carnaubawachs-Subsegment dominieren, gehören CAPOL GMBH, das lebensmitteltaugliche Carnaubawachsdispersionen anbietet, die für Trommelbeschichtungsprozesse optimiert sind; KOSTER KEUNEN, das vertikal integrierte Beschaffungsoperationen in Brasilien unterhält; und STRAHL & PITSCH, INC., bekannt für raffinierte Wachsmischungen, die auf pharmazeutische und Lebensmittel-Doppelanwendungen zugeschnitten sind. COLORCON® ist ebenfalls ein wichtiger Akteur, insbesondere bei funktionellen Beschichtungssystemen, die Carnaubawachs mit filmbildenden Polymeren für kontrolliert freisetzende Süßwaren- und Nutrazeutika-Anwendungen kombinieren.

Der Marktanteil in diesem Segment konsolidiert sich allmählich, da mittlere Lieferanten Schwierigkeiten haben, immer strengere Anforderungen an Nachhaltigkeitszertifizierungen, einschließlich der Rainforest Alliance und der brasilianischen IBAMA-Umweltauflagen, zu erfüllen. Der Trend zu zertifizierter nachhaltiger Beschaffung gestaltet die Lieferantenbeziehungen neu, wobei große Lebensmittelhersteller Dokumentationen zur Lieferkette von Drittanbietern verlangen, die kleinere Wachsverarbeiter wirtschaftlich nicht bereitstellen können.

Die Preisdynamik für Carnaubawachs ist eng an brasilianische Agrarzytlen, Währungsschwankungen des brasilianischen Real und saisonale Erntevariabilität gekoppelt. Der Zeitraum von 2021–2023 verzeichnete eine erhebliche Preisvolatilität, wobei die Spotpreise für Carnaubawachs Typ 3 um etwa 25–35% stiegen, was auf Dürrebedingungen in den Bundesstaaten Piauí und Ceará in Verbindung mit logistischen Engpässen während globaler Versorgungsunterbrechungen zurückzuführen ist. Diese Preissensibilität ermutigt einige Hersteller, gemischte Formulierungen zu erforschen, die Candelillawachs oder Reiskleiewachs als Teilersatz enthalten, obwohl eine vollständige Substitution angesichts des überlegenen Glanzindex von Carnaubawachs technisch schwierig bleibt.

Insgesamt wird erwartet, dass das Carnaubawachs-Segment seine dominante Marktposition bis 2033 beibehalten wird, unterstützt durch Clean-Label-Tendenzen, expandierende Süßwarenmärkte im asiatisch-pazifischen Raum und das Fehlen einer technisch gleichwertigen synthetischen Alternative, die globale regulatorische Standards erfüllt.

Der Markt für Lebensmittel-Glasiermittel wird durch eine Reihe quantifizierbarer Wachstumstreiber und struktureller Beschränkungen bestimmt, die Investoren und strategische Planer bei der Modellierung der Entwicklung des Sektors berücksichtigen müssen.

Primäre Wachstumstreiber:

Der erste Haupttreiber ist die Expansion des globalen Bäckerei- und Süßwarensektors. Allein der Markt für Backzutaten wird bis 2030 voraussichtlich weltweit 20 Milliarden USD überschreiten, und praktisch alle hochwertigen Backwaren, Schokoladenprodukte und Zuckerwaren enthalten Glasiermittel für Glanz, Feuchtigkeitsschutz und mikrobielle Kontrolle. Eine erhöhte Häufigkeit von Snacks und Premiumisierungstrends in Märkten wie den Vereinigten Staaten, Deutschland, China und Indien führen direkt zu einem höheren Pro-Einheit-Verbrauch von Glasiermitteln.

Der zweite Treiber ist der globale Frischwarenhandel. Die internationalen Obsthandelsvolumen sind in den letzten zehn Jahren um etwa 3–4% jährlich gewachsen, und alle kommerziell exportierten Zitrusfrüchte, Äpfel, Mangos und Avocados erhalten nach der Ernte Wachsbeschichtungen, um Transpirationsverluste um bis zu 30–40% zu reduzieren und die marktfähige Haltbarkeit um 1–3 Wochen zu verlängern. Diese Anwendung schafft eine strukturell wiederkehrende und volumengetriebene Nachfragebasis für Carnauba-, Bienenwachs- und Schellack-basierte Beschichtungslösungen.

Ein dritter Treiber ist der Clean-Label-Trend, der Investitionen in die Formulierung in Richtung des Marktes für natürliche Lebensmittelzusatzstoffe umlenkt, dessen Lebensmittel-Glasiermittel ein wichtiger Bestandteil sind. Verbraucherbefragungen in Nordamerika und Europa zeigen durchweg, dass 60–70% der Käufer Produkte mit erkennbaren, natürlich gewonnenen Inhaltsstoffen bevorzugen, was einen kommerziellen Anreiz für Markenlebensmittelhersteller schafft, mit GRAS-zertifizierten Wachsen zu reformulieren.

Primäre Beschränkungen:

Die primäre Beschränkung ist die Rohstoffversorgungs-Konzentration. Die Carnaubawachs-Beschaffung ist geografisch auf Brasilien beschränkt, was ein geopolitisches und klimatisches Einzelquellenrisiko schafft. Ähnlich ist die Schellackproduktion in Indien und Thailand konzentriert. Jede Störung dieser Lieferketten – sei es durch Wetterereignisse, Exportbeschränkungen oder Arbeitskonflikte – kann innerhalb eines einzigen Quartals Preisanstiege von 20–40% auslösen und die Margen der Verarbeiter schmälern.

Eine sekundäre Beschränkung sind die steigenden Kosten für Zertifizierung und Compliance. Das Erreichen von Bio-, Koscher-, Halal- und Nachhaltigkeitszertifizierungen in mehreren Gerichtsbarkeiten erhöht die Betriebskosten für kleinere Lieferanten um 8–15%, was potenziell die Marktteilnahme begrenzen und das Wettbewerbsumfeld konzentrieren kann.

Der Markt für Lebensmittel-Glasiermittel weist ein moderat konsolidiertes Wettbewerbsumfeld auf, mit einer Mischung aus spezialisierten Wachsverarbeitern, Zutatendistributoren und diversifizierten Anbietern von Beschichtungslösungen. Die folgenden Profile fassen die strategische Positionierung der wichtigsten Akteure zusammen:

CAPOL GMBH: Ein führender europäischer Spezialist für wachsbasierte Beschichtungs- und Glasursysteme mit Hauptsitz in Deutschland.

KOSTER KEUNEN: Einer der weltweit größten Verarbeiter von Naturwachsen mit Verarbeitungsanlagen in den Vereinigten Staaten und Europa, der auch den deutschen Markt beliefert.

STÉARINERIE DUBOIS: Ein französisches Oleochemieunternehmen mit umfassendem Fachwissen über Fettsäuren und Wachsderivate, das europäische Lebensmittelhersteller, einschließlich derer in Deutschland, beliefert.

PURATOS: Eine globale Zutatengruppe mit Hauptsitz in Belgien, die auch den deutschen Bäckereimarkt mit Glasurlösungen versorgt.

POTH HILLE & CO LTD: Ein in Großbritannien ansässiger Wachslieferant mit über einem Jahrhundert Branchenerfahrung, der ein breites Portfolio an lebensmitteltauglichen Wachsen, einschließlich Carnauba-, Candelilla- und mikrokristallinen Varianten, für Bäckerei-, Süßwaren- und Frischwarenmärkte in ganz Europa und dem Nahen Osten anbietet.

BRITISH WAX REFINING COMPANY LTD: Ein in Großbritannien ansässiger Verarbeiter von natürlichen und synthetischen Wachsen, der lebensmitteltaugliche Wachsmischungen an europäische Lebensmittelhersteller liefert, mit Fokus auf Qualitätskonsistenz und Einhaltung der britischen und EU-Lebensmittelkontaktstandards.

COLORCON®: Weltweit bekannt für funktionelle Beschichtungssysteme, bietet Colorcon Glasurlösungen für Lebensmittel und Nutrazeutika an, die Carnaubawachs und Schellack mit filmbildenden Polymeren integrieren, um Hochleistungsanwendungen in Nahrungsergänzungsmitteln und Süßwaren zu ermöglichen.

MANTROSE-HAEUSER CO., INC.: Als Teil der RPM International Group ist Mantrose-Haeuser ein prominenter nordamerikanischer Anbieter von essbaren Beschichtungen, Schellack-basierten Glasuren und Wachsemulsionen mit etablierten Lieferbeziehungen in den Süßwaren-, Bäckerei- und Frischwarensektoren.

MASTEROL FOODS: Ein Spezialist für lebensmitteltaugliche Trennmittel und Glasurverbindungen, beliefert Masterol Foods industrielle Bäckerei- und Süßwarenhersteller mit maßgeschneiderten wachs- und ölbasierenden Beschichtungsformulierungen, insbesondere für automatisierte Produktionslinien.

STRAHL & PITSCH, INC.: Mit Hauptsitz in den Vereinigten Staaten, ist Strahl & Pitsch auf die Verarbeitung und den Vertrieb von Naturwachsen für Lebensmittel-, Kosmetik- und Pharmaanwendungen spezialisiert und unterhält direkte Bezugsbeziehungen zu brasilianischen Carnaubawachs-Produzenten und indischen Schellack-Verarbeitern.

März 2024: CAPOL GMBH kündigte die kommerzielle Einführung einer neuen Generation wasserdispergierbarer Carnaubawachs-Emulsion an, die für die Sprühanwendung in Hochgeschwindigkeits-Süßwarenpannlinien entwickelt wurde und den Lösemittelverbrauch im Vergleich zu konventionellen alkoholbasierten Systemen um etwa 40% reduziert.

Juni 2024: Die Europäische Behörde für Lebensmittelsicherheit (EFSA) veröffentlichte eine aktualisierte Sicherheitsneubewertung von Schellack (E904), die dessen weitere Zulassung als Glasiermittel in Süßwaren und Nahrungsergänzungsmitteln bestätigt und Schellack-abhängigen Herstellern in der gesamten EU regulatorische Sicherheit bietet.

September 2023: MANTROSE-HAEUSER CO., INC. erweiterte seine Produktionsstätte in New Jersey, um die Kapazität für die Herstellung von essbaren Schellack- und Carnaubawachs-Glasuren um etwa 20% zu erhöhen, als Reaktion auf die wachsende Nachfrage aus dem nordamerikanischen Nutrazeutika-Beschichtungssegment.

Januar 2024: Koster Keunen führte eine neue zertifizierte Bio-Carnaubawachs-Qualität ein, die den USDA NOP und EU Bio-Verordnung 2018/848 Standards entspricht und die wachsenden Clean-Label-Segmente für Süßwaren und Frischwaren anspricht.

November 2023: PURATOS brachte eine erweiterte Palette pflanzlicher Glasiermittel für handwerkliche Bäckereien in Europa und Nordamerika auf den Markt, die Candelillawachs als vegane Alternative zu Schellack- und Bienenwachs-basierten Finishing-Produkten enthalten.

April 2024: Die U.S. FDA finalisierte Leitlinien zur Klarstellung der Kennzeichnungsanforderungen für Wachsbeschichtungen auf Frischwaren, die die Offenlegung von Carnaubawachs-, Schellack- und Lackharz-Glasuren auf Point-of-Sale-Schildern im Einzelhandel vorschreiben, was etwa 85% der kommerziell vertriebenen frischen Äpfel und Zitrusfrüchte auf dem US-Markt betrifft.

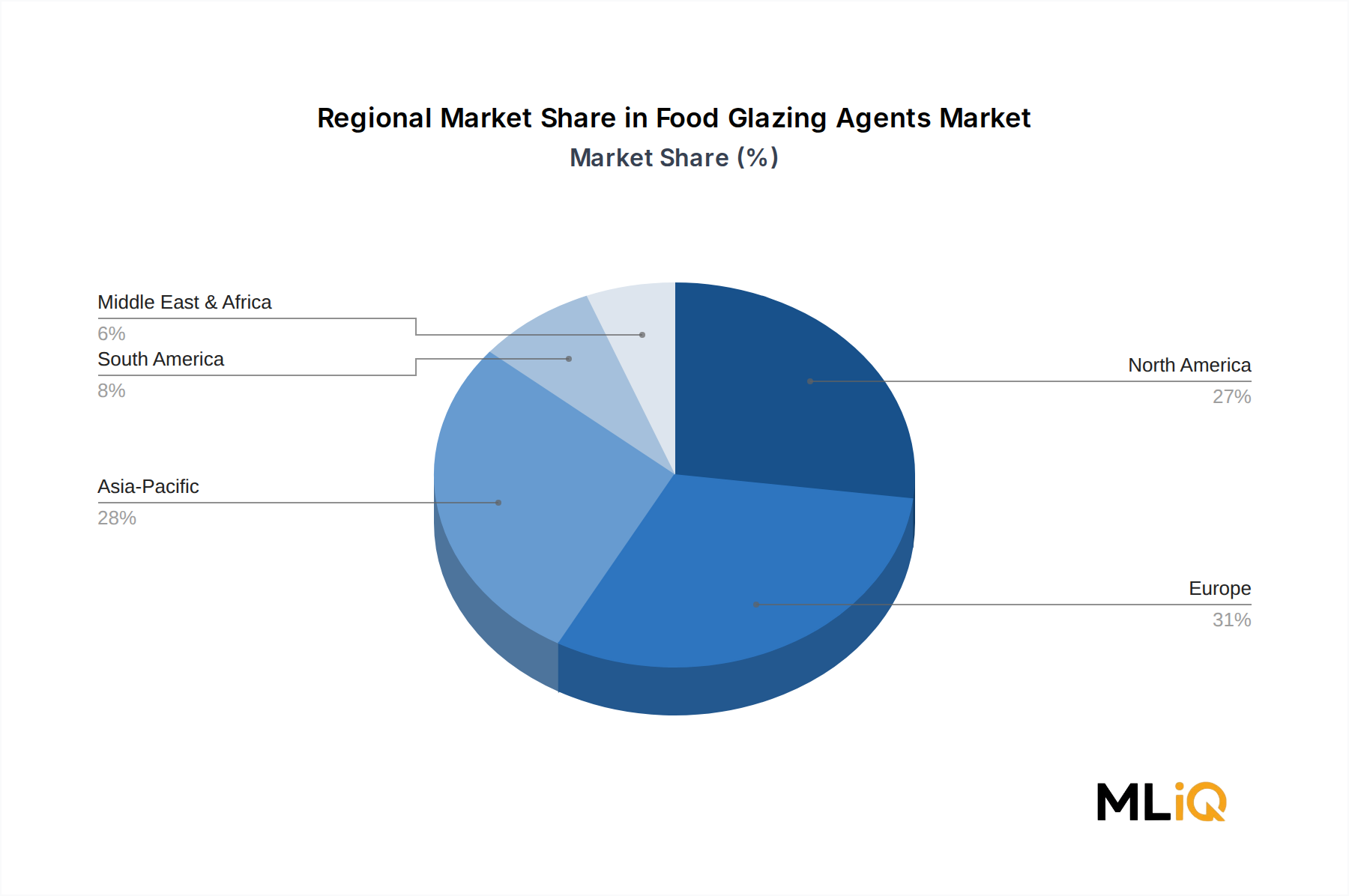

Nordamerika führt den Markt für Lebensmittel-Glasiermittel in Bezug auf den absoluten Umsatz an und macht im Jahr 2025 schätzungsweise 32–35% des globalen Marktwertes aus. Die Vereinigten Staaten sind der dominierende nationale Markt, angetrieben durch eine groß angelegte Lebensmittelverarbeitungsindustrie, ein bedeutendes Import- und Vertriebsnetz für Frischwaren und eine hohe Durchdringung von Süßwaren- und Nahrungsergänzungsmittelkategorien, die stark auf Schellack- und Carnaubawachs-Beschichtungen angewiesen sind. Der regionale Markt wächst mit einer CAGR von etwa 4,8%, was eine reife, aber stetig expandierende Verbrauchsbasis widerspiegelt. Kanada und Mexiko tragen inkrementell bei, wobei Mexiko sowohl als Verbraucher als auch als Verarbeitungszentrum für bestimmte Wachsbeschichtungsanwendungen dient, die auf US-Exportmärkte abzielen.

Europa stellt den zweitgrößten regionalen Markt dar, mit einem kombinierten Umsatzanteil von etwa 28–30%. Deutschland, das Vereinigte Königreich, Frankreich und Italien sind die führenden nationalen Märkte, untermauert durch hochentwickelte Süßwarenindustrien und strenge Lebensmittelsicherheitsstandards, die zertifizierte natürliche Glasiermittel begünstigen. Die europäische regulatorische Angleichung unter der EU-Verordnung (EG) Nr. 1333/2008 schafft einen harmonisierten Zulassungsrahmen, der den Markteintritt für konforme Lieferanten vereinfacht. Die regionale CAGR wird auf 4,5% geschätzt, leicht unter dem globalen Durchschnitt aufgrund der Marktreife, obwohl Innovationen bei biobasierten Beschichtungen erneute Investitionen antreiben.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende regionale Markt, dessen Expansion bis 2033 mit einer CAGR von 7,2–7,8% prognostiziert wird. China, Indien, Japan, Südkorea und die ASEAN-Staaten erleben alle ein rasches Wachstum im organisierten Lebensmittelhandel, die Expansion von Bäckereiketten und zunehmende Exporte von Frischwaren – all dies treibt die Nachfrage nach dem Carnaubawachsmarkt und breiteren Glasiermittelkategorien an. Indien ist besonders bemerkenswert als wachsender Verbrauchermarkt und wichtiger Produzent von Schellack, was eine integrierte Angebots- und Nachfragedynamik schafft. Chinas expandierende Süßwaren- und Schokoladenindustrien generieren eine erhebliche zusätzliche Nachfrage.

Südamerika stellt trotz seiner Position als Hauptproduktionsregion für Carnaubawachs einen relativ kleineren Verbrauchermarkt dar, mit einer regionalen CAGR von etwa 5,0%. Brasilien führt sowohl die Produktion als auch den Inlandsverbrauch an, mit wachsender Nachfrage aus seinem expandierenden Sektor für verarbeitete Lebensmittel.

Die Region Naher Osten & Afrika ist ein aufstrebender Markt für Lebensmittel-Glasiermittel, der mit einer CAGR von etwa 5,5–6,0% wächst, angetrieben durch Urbanisierung, Modernisierung des Lebensmittelhandels und zunehmende Handelsströme von Frischwaren durch GCC-Vertriebszentren. Die Kompatibilität mit Halal-Zertifizierungen ist ein wichtiges Nachfragekriterium in dieser Region.

Der Markt für Lebensmittel-Glasiermittel operiert innerhalb einer Lieferkette, die durch eine ausgeprägte geografische Konzentration kritischer Rohstoffinputs gekennzeichnet ist, was eine systemische Anfälligkeit für klimatische, geopolitische und logistische Störungen schafft.

Carnaubawachs, der dominierende Inhaltsstoff des Marktes, stammt ausschließlich aus dem Nordosten Brasiliens, hauptsächlich aus den Bundesstaaten Piauí, Ceará und Rio Grande do Norte. Die jährlichen Produktionsmengen schwanken erheblich mit den Niederschlagsmustern; Dürrejahre können die Ernteerträge um **20–

Deutschland ist ein zentraler und dynamischer Markt innerhalb des europäischen Segments für Lebensmittel-Glasiermittel. Als zweitgrößte Regionalmarkt macht Europa schätzungsweise 28–30 % des globalen Marktwertes von ca. 2,33 Milliarden € im Jahr 2025 aus, was einem Volumen von etwa 650–700 Millionen € entspricht. Innerhalb Europas zählen Deutschland, das Vereinigte Königreich, Frankreich und Italien zu den führenden nationalen Märkten. Der deutsche Marktanteil wird angesichts seiner starken Wirtschaftsleistung und Lebensmittelindustrie auf geschätzte 140 bis 175 Millionen Euro im Jahr 2025 beziffert. Trotz einer Wachstumsrate von 4,5 % CAGR, die leicht unter dem globalen Durchschnitt liegt, ist der deutsche Markt durch eine hohe Innovationskraft und Nachfrage nach Qualitätsprodukten gekennzeichnet. Die starke verarbeitende Lebensmittelindustrie, insbesondere in den Segmenten Backwaren und Süßwaren, sowie der expandierende Frischwarenhandel, treiben die Nachfrage nach effektiven und sicheren Glasiermitteln.

Zu den dominierenden Akteuren und aktiven Unternehmen im deutschen Markt gehört die CAPOL GMBH, ein in Deutschland ansässiger Spezialist, der eine Schlüsselrolle in der Versorgung der Süßwaren- und Pharmabranche spielt. Darüber hinaus sind europäische Unternehmen wie KOSTER KEUNEN mit europäischen Verarbeitungsanlagen, das französische Unternehmen STÉARINERIE DUBOIS sowie die belgische PURATOS Gruppe, die den Bäckereimarkt bedient, in Deutschland aktiv und prägen das Wettbewerbsumfeld. Diese Unternehmen bieten eine breite Palette an natürlichen und synthetischen Wachsen sowie Schellack-basierten Beschichtungen an, die den hohen Anforderungen des deutschen Marktes genügen.

Der regulatorische Rahmen in Deutschland wird maßgeblich durch die EU-Verordnung (EG) Nr. 1333/2008 für Lebensmittelzusatzstoffe bestimmt, die beispielsweise Carnaubawachs (E903) klar reguliert. Ergänzend dazu spielen strenge EU-Vorgaben für Lebensmittelkontaktmaterialien eine wichtige Rolle, die Investitionen in biobasierte und nachhaltige Beschichtungslösungen katalysieren. Nationale Institutionen wie der TÜV tragen durch ihre Prüf- und Zertifizierungsdienste zur hohen Qualität und Sicherheit von Lebensmittelprodukten und -zutaten bei. Die "Clean-Label"-Bewegung hat in Deutschland ebenfalls große Bedeutung, wobei Verbraucher zunehmend Produkte mit transparenten, natürlich gewonnenen Inhaltsstoffen bevorzugen, was Hersteller zur Reformulierung ihrer Produkte anregt.

Die Vertriebskanäle in Deutschland sind sowohl durch den starken organisierten Lebensmittel-Einzelhandel (Supermärkte, Discounter, Fachgeschäfte) als auch durch etablierte B2B-Beziehungen zu industriellen Bäckereien, Süßwarenherstellern und Verarbeitern von Frischwaren gekennzeichnet. Das Konsumentenverhalten in Deutschland ist durch eine ausgeprägte Wertschätzung für hochwertige, ästhetisch ansprechende Lebensmittelprodukte geprägt. Premiumisierungstrends und eine steigende Snack-Frequenz führen zu einer erhöhten Nachfrage nach Glasiermitteln, die nicht nur die Haltbarkeit verlängern, sondern auch den visuellen Reiz der Produkte verstärken. Die Nachfrage nach biologisch zertifizierten und gentechnikfreien Optionen ist besonders stark.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 5.51% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Lebensmittelglanzmittel-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören CAPOL GMBH, POTH HILLE & CO LTD, STRAHL & PITSCH, INC., STÉARINERIE DUBOIS, MANTROSE-HAEUSER CO., INC., MASTEROL FOODS, KOSTER KEUNEN, COLORCON®, BRITISH WAX REFINING COMPANY LTD, PURATOS.

Die Marktsegmente umfassen Art, Produkttyp, Anwendung.

Die Marktgröße wird für 2022 auf USD 2.53 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3712, USD 5769 und USD 10663.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Lebensmittelglanzmittel“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Lebensmittelglanzmittel informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.