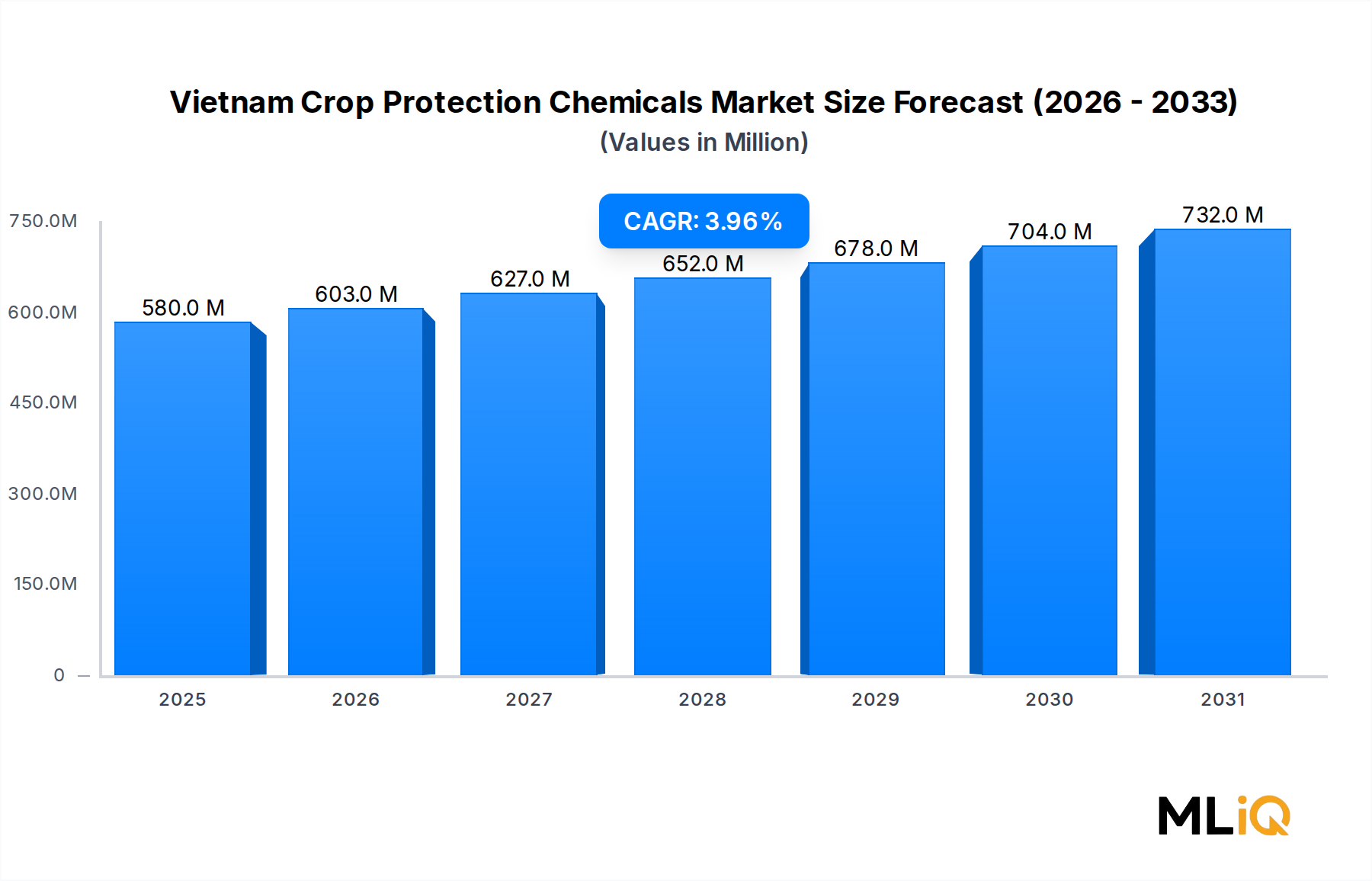

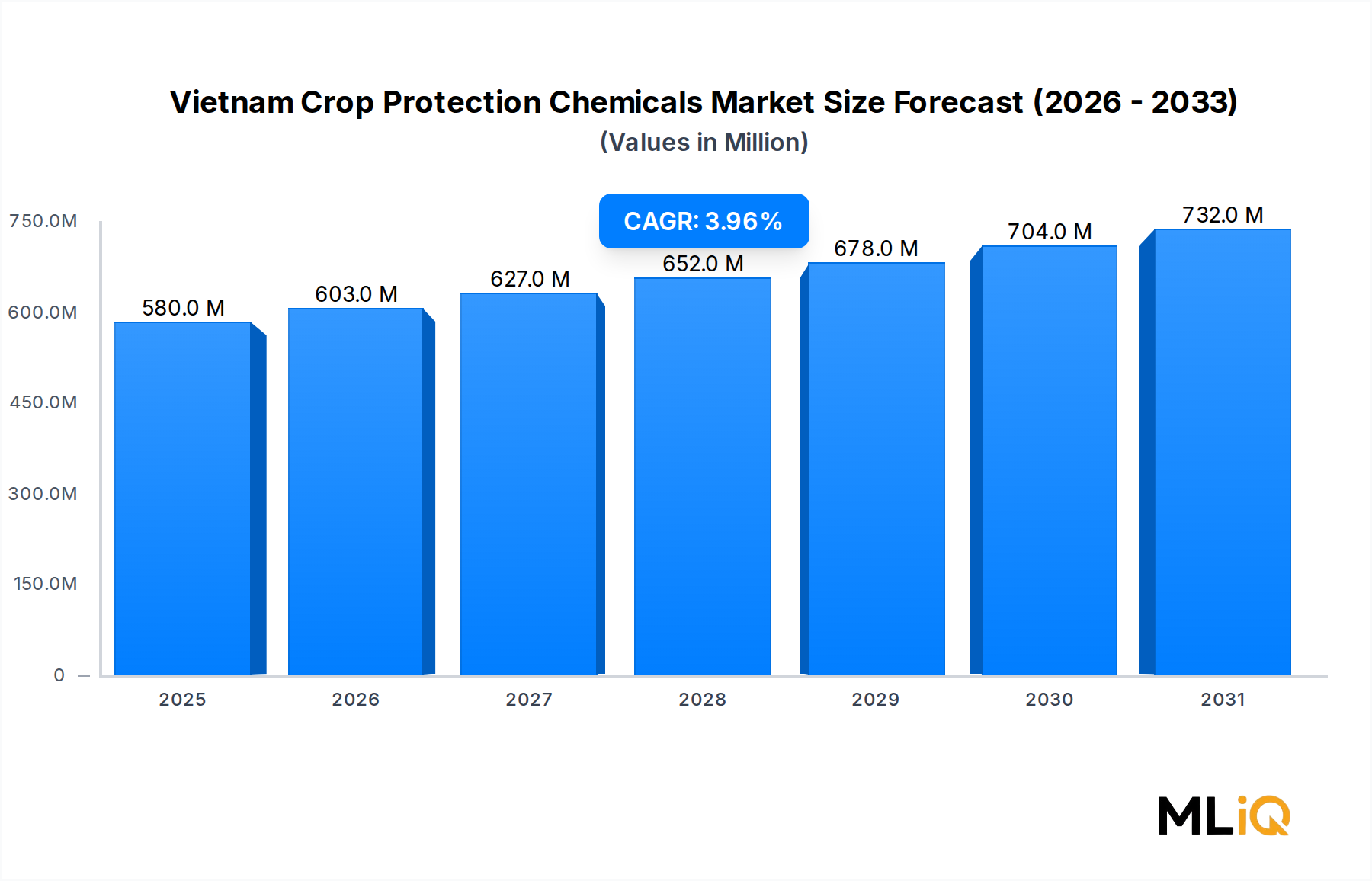

Dominanz des Insektizid-Segments im vietnamesischen Markt für Pflanzenschutzmittel

Unter allen funktionalen Segmenten beansprucht das Insektizid-Segment den größten Umsatzanteil innerhalb des vietnamesischen Marktes für Pflanzenschutzmittel, eine Dominanz, die in der landwirtschaftlichen Zusammensetzung des Landes, den klimatischen Bedingungen und dem Anbaukalender begründet liegt. Vietnams tropisches und subtropisches Klima schafft ganzjährige Bedingungen, die der Insektenvermehrung förderlich sind, was die Insektizidanwendung zu einer nahezu konstanten operativen Anforderung für vietnamesische Landwirte in praktisch allen Pflanzenarten macht.

Reis bleibt die Ankerkultur der vietnamesischen Agrarwirtschaft, die jährlich auf etwa 7,3 Millionen Hektar angebaut wird, mit drei Anbauzyklen pro Jahr in vielen Delta-Regionen. Dieser intensive Anbauplan schafft kontinuierliche Expositionsfenster für zerstörerische Schädlinge wie Braunen Reiszikaden (Nilaparvata lugens), Stängelbohrer (Chilo suppressalis) und Zikaden, die alle ohne rechtzeitige chemische Intervention erhebliche Ertragsverluste verursachen. Der Insektizid-Markt leitet seine strukturelle Primärstellung somit aus dem schieren Umfang und der Häufigkeit der Anforderungen an die Schädlingsbekämpfung im Reisanbau ab.

Neben Reis erhöht Vietnams expandierender Gartenbausektor – umfassend Drachenfrucht, Gemüse, Zitrusfrüchte und Kaffee – zusätzliche Schichten der Insektizidnachfrage. Die Bekämpfung des Kaffeekirschbohrers (Hypothenemus hampei) im zentralen Hochland und die Bekämpfung von Weißen Fliegen und Blattläusen in intensiven Gemüseanbauzonen in der Nähe von Ho-Chi-Minh-Stadt und Hanoi stellen hochwertige Anwendungsnischen dar, in denen Premium-Insektizidprodukte überdurchschnittliche Preise erzielen.

Hinsichtlich der Chemieklassen machen Organophosphate und Pyrethroide aufgrund ihrer Kosteneffizienz und ihres breiten Wirkungsspektrums weiterhin den Großteil der Insektizidmengen nach Tonnage aus. Neuere Chemieklassen – darunter Diamide (Chlorantraniliprol, Flubendiamid), Neonicotinoide und Spinosyne – gewinnen jedoch an Bedeutung, da Resistenzmanagement-Bedenken die Landwirte dazu veranlassen, Wirkstoffe zu rotieren. Insbesondere die Diamidklasse hat aufgrund ihres günstigen Sicherheitsprofils und ihrer Selektivität gegenüber Zielschädlingen eine schnelle Akzeptanz erfahren.

Zu den Schlüsselakteuren, die in diesem Segment aktiv konkurrieren, gehören die Syngenta Group, Bayer AG, Corteva Agriscience und FMC Corporation, die alle in lokalisierte Formulierungsfähigkeiten, den Ausbau von Händlernetzen und Schulungsprogramme für Landwirte investiert haben. Lokale und regionale Generikahersteller, insbesondere aus China und Indien, üben erheblichen Wettbewerbsdruck auf die Preise aus, insbesondere im Commodity-Bereich des Insektizidsegments.

Der Anteil des Insektizidsegments am gesamten vietnamesischen Markt für Pflanzenschutzmittel zeigt eher Anzeichen einer allmählichen Konsolidierung als eines explosiven Wachstums. Während die absoluten Nachfragevolumina robust bleiben, schafft eine zunehmende regulatorische Prüfung bestimmter Wirkstoffe (insbesondere Chlorpyrifos und bestimmte Neonicotinoide) segmentübergreifenden Gegenwind, der das volumetrische Wachstum teilweise ausgleicht. Diese Dynamik treibt gleichzeitig die Premiumisierung voran, da Landwirte sicherere und dennoch wirksame Alternativen suchen.

Vertriebskanäle spielen eine entscheidende Rolle in der Dynamik des Insektizidsegments. Die schätzungsweise über 30.000 Agrochemikalien-Verkaufsstellen des Landes – von großen regionalen Händlern bis hin zu Geschäften auf Dorfebene – gewährleisten eine breite Produktzugänglichkeit, bergen aber auch Risiken für gefälschte Produkte, eine Herausforderung, die führende multinationale Unternehmen durch Rückverfolgbarkeitstechnologien und autorisierte Händlerprogramme angehen.

Insgesamt ist die Dominanz des Insektizidsegments strukturell und selbstverstärkend: Vietnams Pflanzenzusammensetzung, Klimaprofil und Anbauintensität garantieren gemeinsam eine anhaltende Nachfrage, während sich entwickelnde Resistenzmuster und regulatorische Veränderungen wiederkehrende Möglichkeiten für Produktinnovation und Portfolioerneuerung schaffen. Der Markt für Saatgutbehandlung wächst ebenfalls als angrenzender Lieferkanal für insektizide Wirkstoffe, der systemischen Schutz von der Keimung an bietet und die Abhängigkeit von Blattspreitzanwendungen reduziert.