1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Multiple Fernkontrolltürme-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Multiple Fernkontrolltürme-Marktes fördern.

+1 2315155523

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

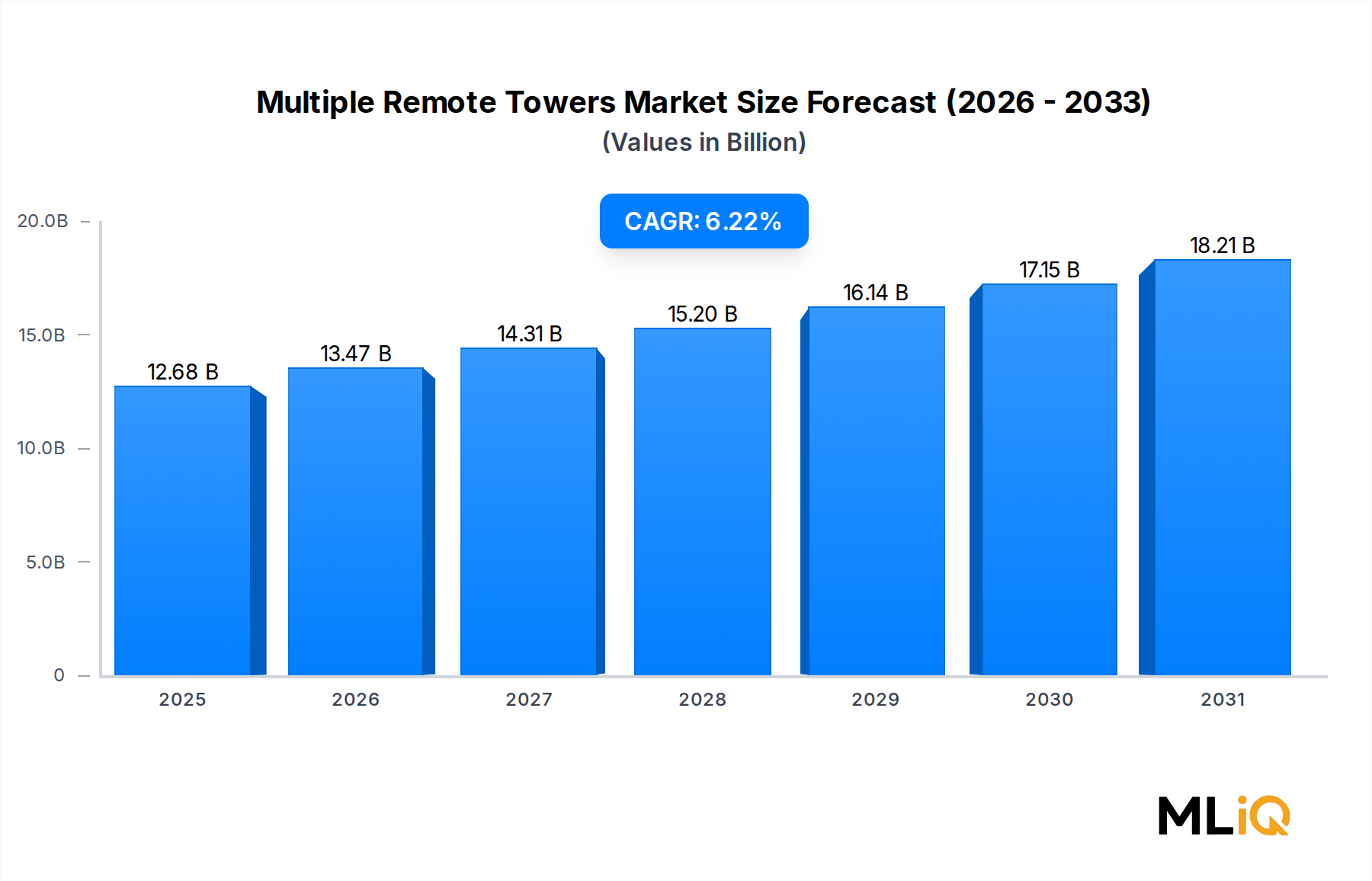

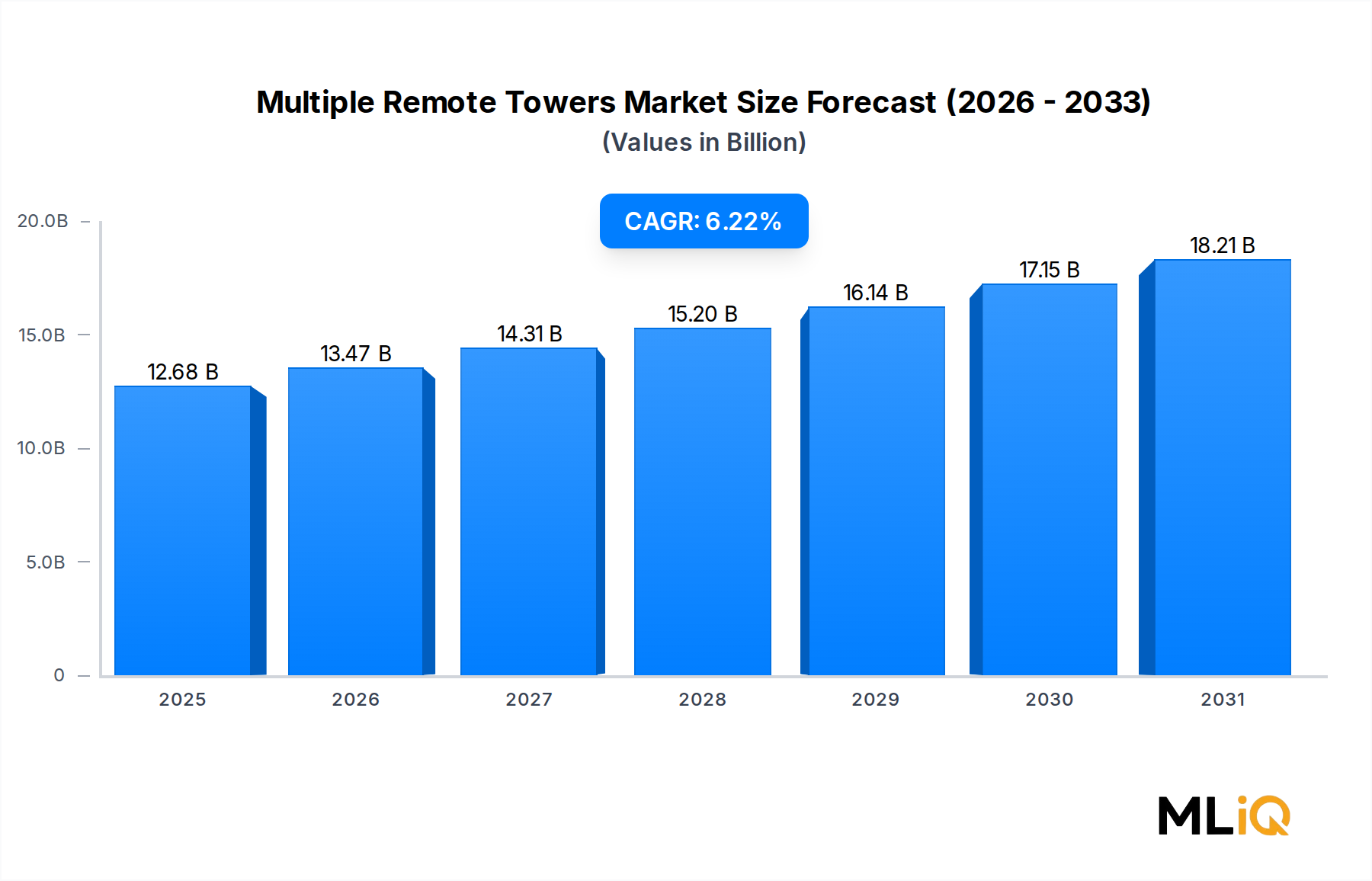

Der globale Markt für Multiple Remote Towers wird im Jahr 2025 auf 12,68 Milliarden US-Dollar (ca. 11,67 Milliarden €) geschätzt und soll bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,22 % wachsen, angetrieben durch beschleunigte Modernisierungsprogramme in der zivilen und militärischen Luftfahrt. Die Remote-Tower-Technologie ermöglicht es einem einzigen Lotsenarbeitsplatz – oder einem Cluster von Arbeitsplätzen – den Flugverkehr mehrerer Flughäfen gleichzeitig zu managen, indem traditionelle Vor-Ort-Kontrolltürme durch hochauflösende Kamera-Arrays, Sensorfusion und fortschrittliche Mensch-Maschine-Schnittstellenplattformen ersetzt oder ergänzt werden.

Zu den wichtigsten Nachfragetreibern gehören der globale Vorstoß zur Senkung der Infrastrukturkosten für die Flugsicherung, die dringende Notwendigkeit, kleineren regionalen und ländlichen Flughäfen, die besetzte Türme wirtschaftlich nicht rechtfertigen können, ATC-Dienste bereitzustellen, sowie das wachsende regulatorische Vertrauen nach erfolgreichen operativen Validierungen in Skandinavien, dem Vereinigten Königreich und Deutschland. Die Internationale Zivilluftfahrt-Organisation (ICAO) hat ihre Rahmendokumente schrittweise aktualisiert, um Remote- und virtuelle Tower-Operationen zu berücksichtigen und so einen konformen Weg zu schaffen, der das Adoptionsrisiko für nationale Luftfahrtbehörden reduziert.

Makro-Rückenwinde, die das Marktwachstum verstärken, umfassen die Erholung der Luftfahrt nach der Pandemie, wobei die weltweiten Passagierzahlen bis 2026 voraussichtlich jährlich 4,7 Milliarden übersteigen werden, was einen erneuten Druck auf die Effizienz und den Durchsatz der Flugsicherung (ATC) ausübt. Nationale Infrastrukturinvestitionspakete in den Vereinigten Staaten, der Europäischen Union und im asiatisch-pazifischen Raum lenken erhebliches Kapital in die Digitalisierung von Flughäfen der nächsten Generation, deren Kernbestandteil Remote-Tower-Systeme sind. Darüber hinaus motivieren Personalengpässe beim ATC-Personal – besonders ausgeprägt in Europa und Nordamerika – die Betreiber, zentralisierte und Remote-Lösungen zu prüfen, die es einem kleineren Team von Lotsen ermöglichen, ein größeres geografisches Gebiet zu verwalten.

Aus technologischer Sicht vertieft sich die Integration zwischen dem Markt für Multiple Remote Towers und angrenzenden Ökosystemen wie dem Flugsicherungsmarkt (Air Traffic Management Market) und dem Markt für Remote Tower Systeme, was die Interoperabilität zwischen bestehender Radarinfrastruktur und neuen digitalen Sensornetzwerken ermöglicht. Künstliche Intelligenz-gestützte Objekterkennung, 360-Grad-Panorama-Videostitching und Augmented-Reality-Overlays gehören zu den Innovationen, die die Akzeptanz beschleunigen.

Mit Blick auf 2033 können Marktteilnehmer eine Intensivierung des Wettbewerbs unter erstklassigen Verteidigungs- und Luftfahrtelektronik-Konglomeraten, wachsende Beschaffungsaktivitäten aus Schwellenländern und inkrementelle Einnahmeströme erwarten, die an Softwareabonnements und Managed-Services-Verträge gekoppelt sind, die auf Hardware-Implementierungen aufsetzen. Die Konvergenz von autonomer Luftfahrt und urbaner Luftmobilität wird die adressierbaren Märkte für zentralisierte Remote-Operations-Zentren, die konventionelle Flugzeuge, Drohnen und fortschrittliche Luftmobilitätsfahrzeuge gleichzeitig verwalten können, weiter ausbauen.

Innerhalb des Marktes für Multiple Remote Towers hält das Untersegment der simultanen Operationen den größten Umsatzanteil unter den beiden primären Typklassifizierungen – simultan und sequentiell. Simultane Remote-Tower-Operationen ermöglichen es einem einzelnen Lotsen oder Team, gleichzeitig aktive ATC-Dienste für zwei oder mehr Flughäfen bereitzustellen, was die Wirtschaftlichkeit der Servicebereitstellung an Flughäfen mit geringer Dichte grundlegend neu strukturiert.

Die Dominanz des simultanen Untersegments wird durch mehrere strukturelle Faktoren untermauert. Erstens liefert es die höchste Kosteneffizienz pro Lotsenstunde, wodurch Flughafenbetreiber Personalquoten erreichen können, die mit konventioneller Infrastruktur bisher unerreichbar waren. Ein einziges zertifiziertes Remote-Tower-Zentrum kann theoretisch drei bis fünf verkehrsarme Flughäfen gleichzeitig bedienen, wodurch die gesamten Personalkosten um geschätzte 35–50 % gesenkt werden, verglichen mit der Aufrechterhaltung dedizierter Tower-Teams an jedem Standort. Diese wirtschaftliche Kalkulation ist besonders attraktiv für Regionalflughäfen, die weniger als 50.000 Flugbewegungen pro Jahr abwickeln – eine Kategorie, die weltweit über 60 % aller zivilen Flughäfen ausmacht.

Zweitens stimmt das Simultane-Modell mit den Ambitionen nationaler Luftraumbehörden überein, die ATC-Dienstleistungserbringung in weniger, technologisch leistungsfähigere Hubs zu konsolidieren. Schwedens LFV gehörte zu den ersten nationalen Anbietern, die die simultane Fernsteuerung mehrerer Flughäfen operativ zertifizierten, ein Meilenstein, der als globaler Proof-of-Concept diente und die regulatorische Dynamik in Australien, dem Vereinigten Königreich, Singapur und den Vereinigten Staaten katalysierte.

Drittens führt die für simultane Operationen erforderliche Systemarchitektur – einschließlich redundanter Hochbandbreiten-Glasfaser- oder Satellitenverbindungen, synchronisierter Sensor-Arrays und zertifizierter HMI-Arbeitsplätze – zu höheren anfänglichen Kapitalausgaben, die sich in erheblichen Wechselkosten und einer langfristigen Anbieterbindung niederschlagen und die Umsatzverteidigung etablierter Lösungsanbieter stärken.

Zu den Hauptakteuren, die um die Führung im Simultane-Segment konkurrieren, gehören die **Frequentis Group** (Österreichischer Spezialist, dessen Systeme in ganz Europa, einschließlich Deutschland, eingesetzt werden und standardisierte Softwareschnittstellen vorantreiben), die **Thales Group** (Französischer Konzern mit starker Präsenz in Deutschland und langjährigen Beziehungen zu europäischen Flugsicherungsdienstleistern, der seine simultanen Angebote skaliert), die **Indra Sistemas S.A.** (Spanischer Anbieter mit langjährigen Beziehungen zu europäischen Flugsicherungsdienstleistern, die seine simultanen Angebote ebenfalls skalieren) und **Saab AB** (dessen Remote Tower-Lösung mehr Betriebsstunden als jede konkurrierende Plattform verzeichnet hat), sowie Searidge Technologies, bekannt für seine KI-gestützten visuellen Verarbeitungskapazitäten.

Der Anteil des Simultane-Segments innerhalb des breiteren Marktes für Multiple Remote Towers stagniert nicht nur – er konsolidiert sich. Da immer mehr nationale Behörden von Pilotprogrammen zum vollständigen Betriebsstatus übergehen, bevorzugen Beschaffungsentscheidungen zunehmend simultane Architekturen gegenüber sequentiellen (sequentiell bedeutet, dass ein Flughafen nach dem anderen mit schneller Umschaltmöglichkeit verwaltet wird), da erstere eine größere operative Flexibilität und eine bessere Kapitalrendite bieten. Der Übergang von Flughäfen von sequentiellen Proof-of-Concept-Tests zu simultanen Live-Operationen ist ein messbarer Trend in Europa, mit ähnlichen Fortschritten in Südostasien und der Golfkooperationsrat-Region.

Die Anwendungsuntersegmente, die am engsten mit simultanen Operationen gekoppelt sind, sind Überwachung und Visualisierung, da Echtzeit-Situationsbewusstsein über mehrere Flughafen-Umgebungen hinweg höchste Anforderungen an Sensor-Fidelity, Video-Latenzleistung und Lotsen-Schnittstellen-Ergonomie stellt. Die Investitionen in diese Anwendungsschichten sind folglich bei simultanen Implementierungen am höchsten, was die Einnahmen in diesem Segment weiter konzentriert.

Mehrere präzise quantifizierbare Kräfte prägen die Entwicklung des Marktes für Multiple Remote Towers sowohl auf Nachfrage- als auch auf Angebotsseite.

Auf der Treiberseite überstiegen die weltweiten Ausgaben für Flughafeninfrastruktur im Jahr 2024 laut Daten des Airports Council International 180 Milliarden US-Dollar, wobei Digitalisierung und ATC-Modernisierung einen wachsenden Anteil an dieser Summe ausmachen. Nationale Flugsicherungsdienstleister (ANSPs) sind in Europa durch regulatorische Vorgaben – insbesondere Verpflichtungen des SESAR Deployment Programms – dazu angehalten, Remote-Tower-Fähigkeiten bis zu vorgeschriebenen Meilensteinen in ihre Serviceportfolios zu integrieren, wodurch nicht-diskretionäre Beschaffungspipelines entstehen.

Der Personalmangel in der Flugsicherung ist ein zweiter messbarer Treiber. Die US-amerikanische Federal Aviation Administration meldete im Jahr 2024 einen Mangel von etwa 3.000 zertifizierten Fluglotsen, während EUROCONTROL im selben Jahr Personalengpässe als Hauptursache für 1,2 Millionen Minuten ATC-bedingter Verspätungen im europäischen Luftraum identifizierte. Die Remote-Tower-Technologie begegnet dieser Einschränkung direkt, indem sie eine zentralisierte Verwaltung ermöglicht und die Anzahl der pro Flughafen-Äquivalenzeinheit benötigten Lotsen reduziert.

Die Reife des regulatorischen Rahmens ist ein dritter Treiber. Das aktualisierte ICAO-Handbuch für Remote Tower Operations (Doc 9869) und die EASA-Stellungnahme 01/2023 zu Remote- und virtuellen Türmen bieten das für nationale Behörden erforderliche Zertifizierungsgerüst, um Live-Implementierungen zu genehmigen, wodurch eine zuvor erhebliche Akzeptanzbarriere beseitigt wird.

Auf der Beschränkungsseite stellt die Cybersicherheitsanfälligkeit das akuteste strukturelle Risiko dar. Remote-Tower-Systeme übertragen sicherheitskritische Daten über IP-Netzwerke, was sie zu Zielen für feindliche Eingriffe macht. Ein einziger verifizierter Cyberangriff auf ein operatives Remote-Tower-System könnte regulatorische Stillstände auslösen, die die Marktakzeptanz um mehrere Jahre zurückwerfen. Die Beschaffungsfristen werden daher durch obligatorische Cybersicherheitszertifizierungszyklen verlängert, was die Time-to-Revenue für Anbieter erhöht.

Hohe anfängliche Systemintegrationskosten – oft im Bereich von 5 Millionen bis 20 Millionen US-Dollar pro Flughafen, je nach Umfang – beschränken ebenfalls die Akzeptanz bei kleineren nationalen Luftfahrtbehörden mit begrenzten Kapitalbudgets, trotz günstiger langfristiger Betriebswirtschaftlichkeit.

Frequentis Group: Ein österreichischer Spezialist für Sprachkommunikations- und Flugsicherheits-systeme, der in Deutschland und Europa stark engagiert ist und sich zu einem führenden Softwareplattformanbieter für Remote Tower Center entwickelt hat, dessen Cloud-native Architektur skalierbare Multi-Airport-Operationen ermöglicht.

Thales Group: Als einer der größten europäischen ATC-Systemintegratoren, mit bedeutender Präsenz und Projekten in Deutschland, bietet Thales einen umfassenden Remote-Tower-Stack, der Sensoren, Visualisierung, Sprachkommunikation und Datenaufzeichnung umfasst und bei mehreren europäischen ANSPs eingesetzt wird.

Saab AB: Weitgehend als operativer Pionier der Remote Tower Technologie anerkannt, bietet Saab eine ausgereifte, EASA-konforme Plattform mit der breitesten Zertifizierungs-Historie auf dem Markt, die auch in Deutschland aktiv ist.

Indra Sistemas S.A.: Eine dominierende Kraft in der spanischen und lateinamerikanischen ATC-Infrastruktur; Indras Remote-Tower-Portfolio integriert sich eng in seine iTEC Flugdatenverarbeitungsplattform und ermöglicht End-to-End-Automatisierung vom Flugplan bis zum Bodenmanagement, mit Präsenz in Deutschland durch europäische ANSP-Beziehungen.

Searidge Technologies: Ein Spezialist für KI-gestützte Flughafenoberflächenüberwachung und Remote-Tower-Bildsysteme; Searidge hat Partnerschaften mit großen ANSPs in Nordamerika und Europa aufgebaut und konzentriert sich stark auf maschinelles Lernen zur Verkehrsdetektion, um das Situationsbewusstsein der Lotsen zu verbessern.

KONGSBERG: KONGSBERG nutzt sein Erbe in Verteidigungssensoren und Kommando- und Kontrollsystemen und hat integrierte Remote-Tower-Lösungen entwickelt, die robuste Hardware für Flughafen-Implementierungen in hohen Breitengraden und rauen Umgebungen in Skandinavien und der Arktis betonen.

L3Harris Technologies, Inc.: Basierend auf seiner Expertise in Kommunikations- und ISR-Systemen positioniert L3Harris seine Remote-Tower-Angebote, um sowohl zivile ATC- als auch militärische Flugplatzmanagementanwendungen zu adressieren, insbesondere im Kontext des U.S. Department of Defense.

Raytheon Technologies Corporation: Über seine Collins Aerospace-Division integriert Raytheon Technologies Remote-Tower-Visualisierungs- und Sensortechnologien in sein breiteres Portfolio an ATC-Automatisierungssystemen der nächsten Generation, ausgerichtet auf Großflughäfen und Notfalloperationen.

Lockheed Martin Corporation: Aktiv in fortschrittlichen ATC-Modernisierungsprogrammen für die FAA und verbündete Verteidigungsministerien, untersucht Lockheed Martin die Remote-Tower-Integration innerhalb seiner nationalen Luftraummanagementsysteme.

Northrop Grumman Corporation: Hauptsächlich im militärischen Flugplatzmanagement und in umkämpften Umgebungen der Flugsicherung tätig, entwickelt Northrop Grumman Remote-Tower-Lösungen, die unter verschlechterten Kommunikationsbedingungen arbeiten können, um eine Lücke in der aktuellen zivilorientierten Produktlandschaft zu schließen.

Januar 2024: Die Frequentis Group gab die erfolgreiche Inbetriebnahme eines Remote-Tower-Zentrums für mehrere Flughäfen im Vereinigten Königreich in Partnerschaft mit NATS bekannt, das die gleichzeitige Bereitstellung von ATC-Diensten für zwei Regionalflughäfen von einer einzigen Einrichtung aus ermöglicht.

März 2024: Saab AB sicherte sich eine Vertragsverlängerung mit LFV Schweden zur Aufrüstung seiner operativen Remote-Tower-Plattform mit verbesserten KI-gestützten Verkehrserkennungsmodulen, wodurch die Systemabdeckung auf drei weitere verkehrsarme Flughäfen ausgeweitet wird.

Juni 2024: Die EASA veröffentlichte aktualisierte akzeptable Nachweisverfahren (Acceptable Means of Compliance) für Remote-Tower-Operationen unter Part-ATS, wodurch die Unsicherheit bei den Zertifizierungsfristen für Betreiber, die Systeme in EU-Mitgliedstaaten einsetzen möchten, reduziert wird.

August 2024: Indra Sistemas S.A. schloss ein Integrationspilotprojekt ab, das seine Remote-Tower-Visualisierungsplattform mit dem nationalen ATC-Automatisierungs-Backbone von ENAIRE verband und die Interoperabilität zwischen älteren Radardaten und neuen digitalen Kamera-Arrays validierte.

Oktober 2024: Die FAA veröffentlichte einen aktualisierten Fahrplan für die Bewertung der Remote-Tower-Technologie in den Vereinigten Staaten, in dem 12 potenzielle Flughäfen für schrittweise Pilotprogramme ab 2025 identifiziert wurden, was ein wichtiges Markteröffnungssignal für nordamerikanische Anbieter darstellt.

Dezember 2024: Die Thales Group unterzeichnete eine Absichtserklärung mit der Zivilluftfahrtbehörde Singapurs zur gemeinsamen Entwicklung eines für tropische Umgebungen optimierten Remote-Tower-Visualisierungssystems, dessen Einsatz am Seletar Airport bis 2026 angestrebt wird.

Februar 2025: KONGSBERG kündigte eine Partnerschaft mit Avinor Norwegen an, um vier norwegische Regionalflughäfen mit Remote-Tower-Sensorpaketen der nächsten Generation nachzurüsten und deren Management in einem einzigen zentralisierten Operationszentrum in Oslo zu konsolidieren.

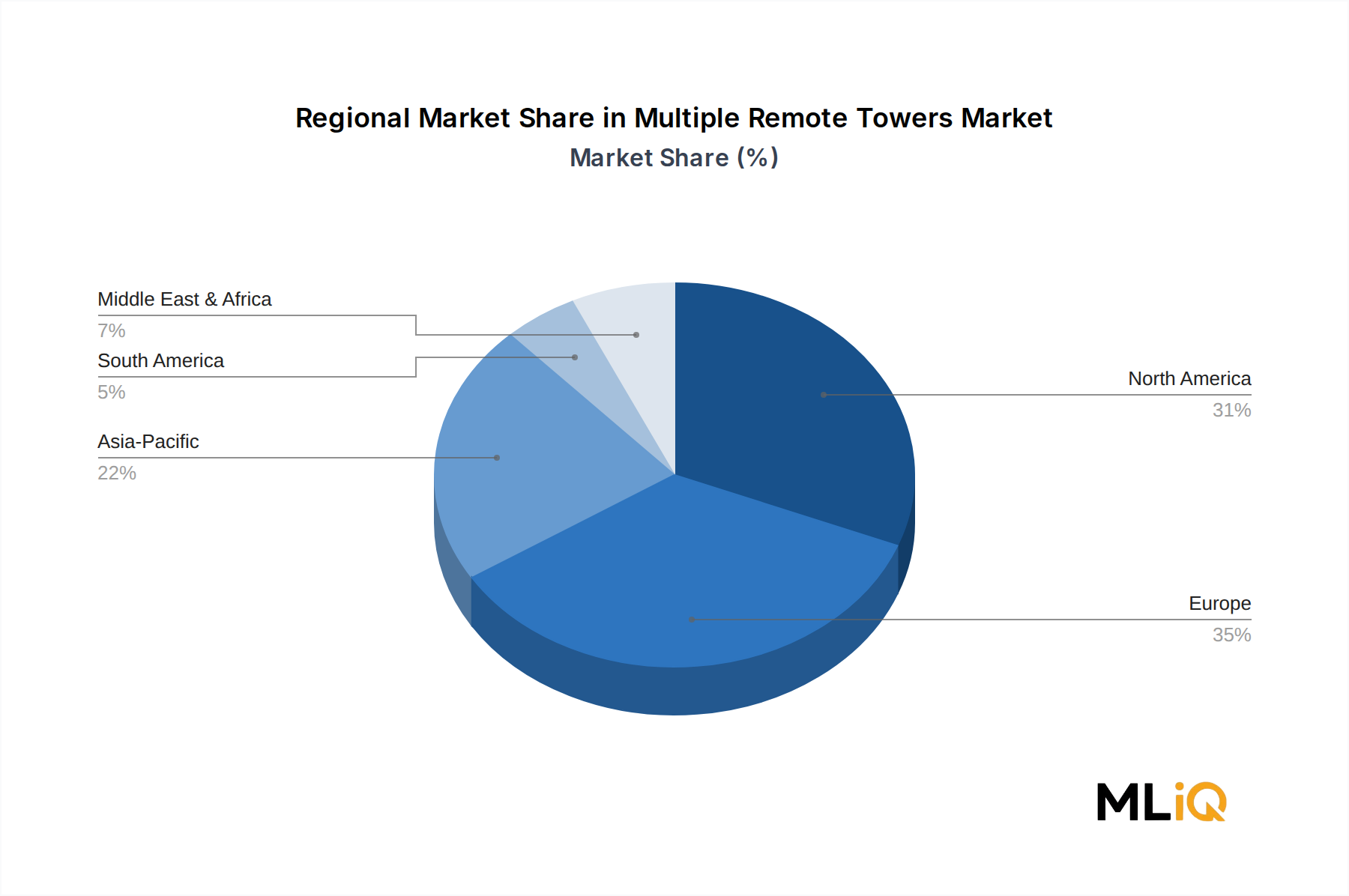

Europa hält derzeit den größten Umsatzanteil im Markt für Multiple Remote Towers und macht im Jahr 2025 geschätzte 42 % des globalen Marktwertes aus. Die Region profitiert von den fortschrittlichsten regulatorischen Rahmenwerken – einschließlich EASA-Zertifizierungswegen und SESAR-Bereitstellungsmandaten – und von einer hohen Dichte an Regionalflughäfen, die ideale Anwendungsfälle für die Wirtschaftlichkeit von Remote Towers darstellen. Länder wie Schweden, Norwegen, das Vereinigte Königreich, Deutschland und Irland haben aktive Betriebs- oder Beschaffungsprogramme. Der europäische Markt befindet sich in einer Konsolidierungsphase, wobei die CAGR bis 2033 auf 5,4 % geschätzt wird, da Frühadopter von Kapitalausgaben zu wiederkehrenden Software- und Managed-Services-Einnahmen übergehen.

Nordamerika ist der zweitgrößte regionale Markt, wobei die Vereinigten Staaten den dominierenden nationalen Beitrag leisten. Die ATC-Modernisierungsagenda der FAA, kombiniert mit dem identifizierten Mangel an Fluglotsen, schafft einen strukturellen Sog für Remote-Tower-Lösungen. Kanadas NAV CANADA hat ebenfalls Machbarkeitsstudien für das Management abgelegener nördlicher Flugplätze über zentralisierte Türme eingeleitet. Die regionale CAGR wird auf 6,1 % geschätzt und beschleunigt sich, wenn der FAA-Pilotprogrammrahmen ab 2025 in die vollständige Beschaffung übergeht.

Asien-Pazifik ist der am schnellsten wachsende regionale Markt, mit einer prognostizierten CAGR von 7,8 % bis 2033. Chinas anhaltender Ausbau der regionalen Flughafeninfrastruktur – mit dem Ziel von über 400 operativen Zivilflughäfen bis 2035 – kombiniert mit Indiens UDAN-Regionalverbindungsprogramm und Singapurs technologieorientierter ATC-Strategie, treibt eine robuste Nachfrage an. Japan und Südkorea investieren ebenfalls in die Remote-Tower-Forschung als Teil umfassenderer Luftraummodernisierungsprogramme.

Die Region Naher Osten & Afrika entwickelt sich zu einem bedeutenden Wachstumsfaktor, insbesondere durch GCC-Staaten, die in neue Flughafeninfrastruktur investieren, die mit Tourismus- und wirtschaftlichen Diversifizierungszielen verbunden ist. Saudi-Arabiens Vision 2030 und die Expansionspläne der VAE im Luftfahrtbereich umfassen ATC-Modernisierungskomponenten, bei denen die Remote-Tower-Technologie aktiv evaluiert wird. Die regionale CAGR wird auf 6,9 % geschätzt.

Südamerika repräsentiert den kleinsten, aber schrittweise wachsenden Markt, wobei Brasiliens DECEA das regionale Interesse an Remote-Lösungen für die Verwaltung des riesigen Netzes des Landes an abgelegenen und amazonischen Flugpisten anführt. Die regionale CAGR wird auf 4,8 % geschätzt, begrenzt durch Kapitalverfügbarkeit und das Tempo der regulatorischen Entwicklung.

Der Markt für Multiple Remote Towers weist eine ausgeprägte exportorientierte Handelsstruktur auf, wobei die Technologie überwiegend aus Europa (Schweden, Österreich, Frankreich, Spanien, Vereinigtes Königreich) und Nordamerika (Vereinigte Staaten, Kanada) in importierende Märkte in Asien-Pazifik, dem Nahen Osten und Lateinamerika fließt. Diese Asymmetrie spiegelt die Konzentration von F&E-Investitionen und Zertifizierungsexpertise in reifen Luftfahrtmärkten wider, die Jahrzehnte damit verbracht haben, die regulatorischen und operativen Rahmenbedingungen zu entwickeln, die den Einsatz von Remote-Tower-Technologie ermöglichen.

Schweden und Österreich sind die prominentesten Nettoexporteure pro Kopf, angesichts der globalen Marktdurchdringung von Saab AB bzw. der Frequentis Group. Frankreich und Spanien tragen durch die Thales Group und Indra Sistemas S.A. erhebliche Exportvolumina bei, insbesondere in ehemalige koloniale Luftfahrtnetzwerke in Afrika und Lateinamerika, wo die Anbieterbeziehungen historisch tief verwurzelt sind.

Die Vereinigten Staaten nehmen eine komplexe Doppelposition ein – sowohl als sich entwickelnder Importeur von operativ erprobten europäischen Remote-Tower-Lösungen als auch als potenzieller zukünftiger Exporteur, da ihre heimische Anbieterbasis (angeführt von L3Harris Technologies, Inc. und Raytheon Technologies Corporation) ihre Produktangebote reifen lässt. Exportlizenzen gemäß den U.S. International Traffic in Arms Regulations (ITAR) gelten für Remote-Tower-Komponenten mit Dual-Use- oder militärischen Flugplatzmanagement-Klassifikationen, was eine Compliance-Ebene hinzufügt, die Beschaffungszyklen für nicht-verbündete Kunden um 6–18 Monate verlängern kann.

Die Exportkontrollvorschriften der Europäischen Union für Dual-Use-Güter (Verordnung 2021/821) legen ebenfalls Lizenzanforderungen für bestimmte Sensor- und Kommunikations-Subsysteme fest, die in Remote-Tower-Paketen eingebettet sind, und beeinflussen Handelsströme in Märkte wie China, wo geopolitische Spannungen die Dokumentationsprüfung erhöht haben. Das geschätzte betroffene Exportvolumen beträgt etwa 8–12 % des potenziellen Geschäftsaufkommens im asiatisch-pazifischen Raum.

Zolltarife sind für zivile Luftfahrtausrüstung im Allgemeinen niedrig gemäß WTO-Abkommen für Zivilflugzeuge und bilateralen Luftfahrtsicherheitsabkommen. Nicht-tarifäre Handelshemmnisse – einschließlich lokaler Inhaltsanforderungen in Indiens Verteidigungsbeschaffungspolitik, Brasilianisierungs-mandate unter BNDES-Finanzierungsbedingungen und Lokalisierungsanforderungen für Cybersicherheitszertifizierungen in China – beeinflussen jedoch maßgeblich die Markteintrittsstrategie und Partnerschaftsstrukturen.

Die Preisarchitektur des Marktes für Multiple Remote Towers ist nach Hardware, Software, Integrationsdienstleistungen und laufendem Support geschichtet, wobei jeder Bereich unterschiedliche Margenprofile aufweist. Vollständige Remote-Tower-Systemimplementierungen – umfassend Sensor-Arrays, HMI-Arbeitsplätze, Kommunikationsinfrastruktur und Integrationsdienstleistungen – reichen typischerweise von 5 Millionen bis 20 Millionen US-Dollar pro Flughafeninstallation, wobei die gesamten Vertragswerte für Remote-Tower-Zentren für mehrere Flughäfen 30 Millionen bis 80 Millionen US-Dollar erreichen können, abhängig von Umfang und Redundanzanforderungen.

Hardware-Komponenten, einschließlich Pan-Tilt-Zoom-Kameras, Infrarotsensoren und Anzeigesystemen, operieren mit Bruttomargen von 28–38 %

Deutschland spielt eine zentrale Rolle im europäischen Markt für Multiple Remote Towers, der im Jahr 2025 mit geschätzten 42 % des globalen Marktwertes von ca. 11,67 Milliarden Euro den größten Anteil ausmacht. Als eine der führenden Volkswirtschaften Europas, bekannt für ihre Ingenieurkunst und Infrastruktur, und ein Vorreiter in der Luftfahrttechnologie, bietet Deutschland ideale Bedingungen für die Einführung und Skalierung dieser Technologie. Die hohe Dichte an Regionalflughäfen, von denen viele mit einem geringeren Verkehrsaufkommen konventionelle Tower-Operationen wirtschaftlich kaum rechtfertigen können, schafft einen starken Bedarf an effizienten und flexiblen Remote-Lösungen. Der deutsche Markt wird, im Einklang mit dem europäischen Trend, voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von etwa 5,4 % bis 2033 verzeichnen. Basierend auf der starken wirtschaftlichen Position und der frühen Adoptionsrate, wie den erfolgreichen Implementierungen der DFS Deutsche Flugsicherung an Standorten wie Dresden und Leipzig/Halle, wird der deutsche Marktanteil für Multiple Remote Towers auf geschätzte 0,8 bis 1,1 Milliarden Euro im Jahr 2025 beziffert. Die fortgesetzten Investitionen in die Digitalisierung der Infrastruktur und die Notwendigkeit, Betriebskosten zu senken sowie dem Fachkräftemangel bei Fluglotsen entgegenzuwirken, treiben diese Entwicklung maßgeblich an.

Im deutschen Markt agieren sowohl nationale Akteure als auch international führende Anbieter mit starker lokaler Präsenz. Die DFS Deutsche Flugsicherung ist hierbei als nationaler Flugsicherungsdienstleister ein entscheidender Treiber und Anwender von Remote Tower Lösungen. Führende europäische Technologieanbieter wie die Frequentis Group (Österreich), die Thales Group (Frankreich), Saab AB (Schweden) und Indra Sistemas S.A. (Spanien) sind mit ihren Remote Tower-Lösungen in Deutschland aktiv und prägen den Wettbewerb durch ihre etablierten Beziehungen zu europäischen ANSPs. Diese Unternehmen profitieren von langjährigen Partnerschaften und der Fähigkeit, maßgeschneiderte, hochintegrierte Systeme für die komplexen Anforderungen des deutschen Luftraums zu liefern. Der regulatorische Rahmen wird maßgeblich von der Europäischen Agentur für Flugsicherheit (EASA) und dem SESAR Deployment Programme der EU bestimmt, denen Deutschland als Mitgliedstaat in vollem Umfang folgt. Die EASA-Zertifizierungswege bieten die notwendige rechtliche Grundlage und Planungssicherheit für den Einsatz von Remote Tower Systemen in Deutschland. Besondere Bedeutung kommt zudem der Cybersicherheit zu, da die Übertragung sicherheitskritischer Daten über IP-Netzwerke strengste Schutzmaßnahmen erfordert, die durch nationale und europäische Richtlinien, wie jene des Bundesamtes für Sicherheit in der Informationstechnik (BSI), ergänzt und überprüft werden. Die Distribution erfolgt primär über direkte B2B-Verkäufe an Flughäfen und die DFS, oft im Rahmen transparenter öffentlicher Ausschreibungen. Deutsche Kunden legen dabei traditionell großen Wert auf höchste Sicherheitsstandards, technische Zuverlässigkeit, Präzision, nahtlose Integration in bestehende Systeme und eine hohe Kosteneffizienz im langfristigen Betrieb. Die Innovationsbereitschaft der deutschen Luftfahrtindustrie, gepaart mit einer konservativen Risikobewertung, begünstigt die Adoption fortschrittlicher, aber bewährter Lösungen.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 6.22% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Multiple Fernkontrolltürme-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Searidge Technologies, KONGSBERG, Indra Sistemas S.A., Saab AB, L3Harris Technologies, Inc., Raytheon Technologies Corporation, Lockheed Martin Corporation., Northrop Grumman Corporation, Thales Group, Frequentis Group.

Die Marktsegmente umfassen Typ, Anwendung, Systemtyp.

Die Marktgröße wird für 2022 auf USD 12.68 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Multiple Fernkontrolltürme“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Multiple Fernkontrolltürme informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.