Dominanz des Antennensegments im Markt für Satellitenkomponenten

Unter allen Komponentenklassen innerhalb des Marktes für Satellitenkomponenten – einschließlich Stromversorgungssystemen, Antriebssystemen, Transpondern und sonstigen Subsystemen – stellt das Antennensegment den größten Umsatzträger dar und entwickelt sich gleichzeitig technologisch am schnellsten. Antennen sind missionskritisch für jede Satellitenplattformklasse, von geostationären Satelliten mit hohem Durchsatz, die Breitbandkunden bedienen, bis hin zu kleinen CubeSats, die in LEO-Konstellationen für IoT-Relay-Dienste eingesetzt werden.

Die Dominanz des Antennensegments ist strukturell und nicht zyklisch bedingt. Jeder Satellit, unabhängig von Orbit, Missionsprofil oder Betreibertyp, benötigt mindestens eine Antennenbaugruppe für Uplink zur Steuerung, Downlink für Telemetrie und primäre Nutzlastkommunikation. In vielen modernen HTS-Designs (High-Throughput Satellite) sind mehrere Antennensysteme integriert – darunter Reflektor-Arrays, Phased-Array-Paneele und elektronisch steuerbare Aperturen – wodurch die Anzahl der Komponenten pro Satellit und die Umsatzmöglichkeit pro Einheit multipliziert werden.

Der Übergang von traditionellen parabolischen Reflektorantennen zu elektronisch steuerbaren, aktiven Phased-Array-Antennen (APAs) ist der prägende Technologietrend, der die Wertsteigerung in diesem Segment vorantreibt. APAs eliminieren mechanisch bewegliche Teile, ermöglichen Strahlagilität, die gleichzeitige Bildung mehrerer Strahlen und die Rekonfigurierbarkeit im Orbit – Fähigkeiten, die für LEO-Konstellationen unerlässlich sind, bei denen sich die Bodenabdeckungsmuster während des Satellitenumlaufs kontinuierlich ändern. Die Fertigungskomplexität und Materialintensität von APA-Systemen führen zu deutlich höheren durchschnittlichen Verkaufspreisen im Vergleich zu älteren Reflektorbaugruppen.

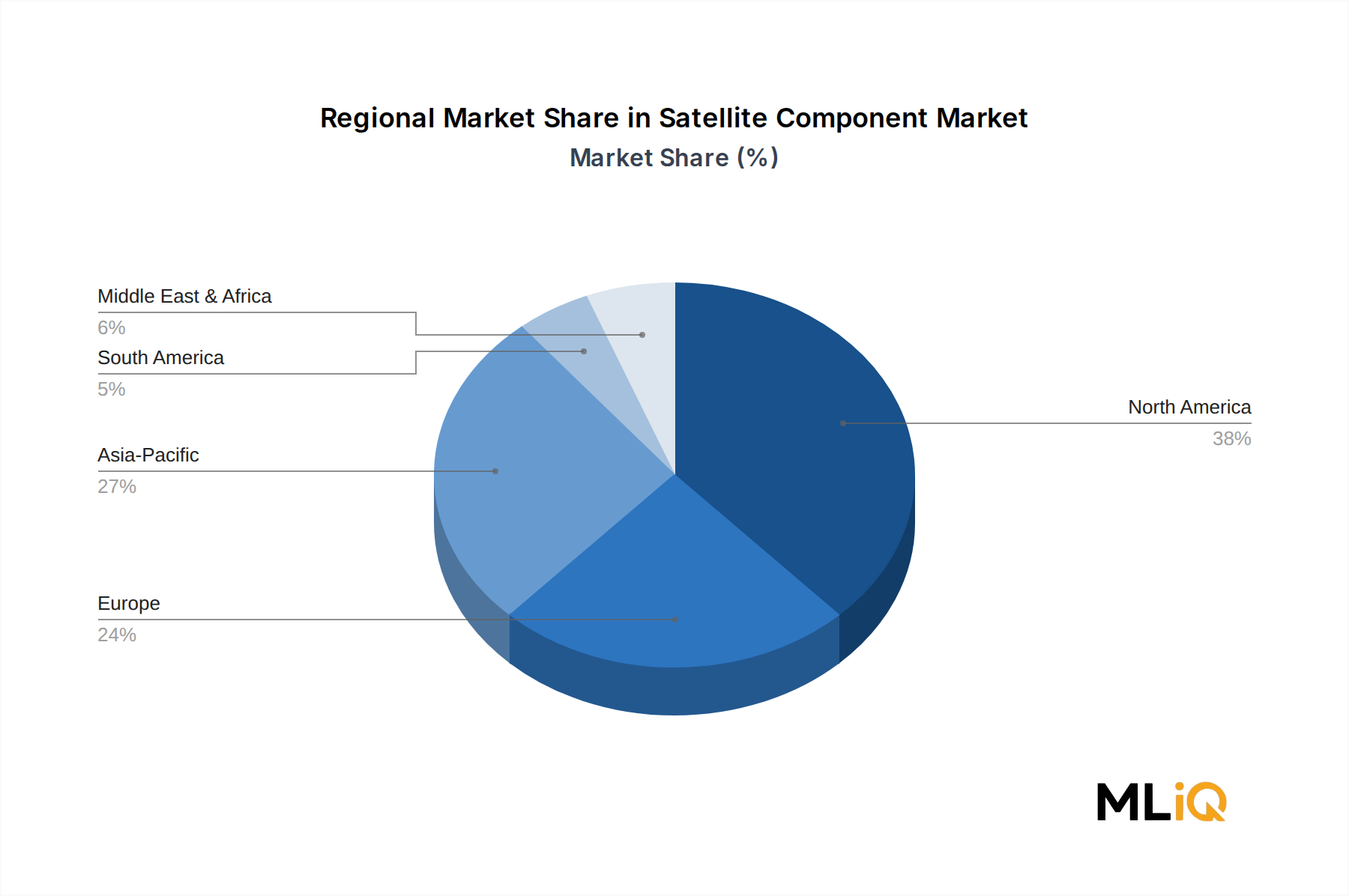

Zu den Hauptakteuren, die prominent im Antennensegment tätig sind, gehören THALES, dessen Antennen- und Nutzlastsparten große europäische Satellitenbetreiber beliefern und das mit seiner deutschen Niederlassung auch den hiesigen Markt versorgt, sowie Lockheed Martin Corporation, das proprietäre Phased-Array-Systeme in kommerzielle und klassifizierte staatliche Satellitenprogramme integriert. Honeywell International Inc unterhält eine diversifizierte Antennenproduktlinie, die sowohl Avionik- als auch Raumfahrt-Kommunikationssysteme abdeckt. BAE Systems plc hat in elektronisch steuerbare Antennenprogramme investiert, mit besonderem Schwerpunkt auf militärischen Anwendungen, die Low-Probability-of-Intercept-Wellenformen erfordern. Northrop Grumman Corporation steuert fortschrittliche Antennenreflektortechnologie über seine Raumfahrtsystemsparte bei, und IHI Corporation liefert präzisionsgefertigte Antennenstrukturkomponenten für japanische und internationale Satellitenprogramme. Viking Satcom und Challenger Communications bedienen Nischensegmente der Antennenlieferkette, wobei der Schwerpunkt auf Boden-zu-Satellit-Verbindungskomponenten und spezialisierter Kommunikationsendgeräthardware liegt.

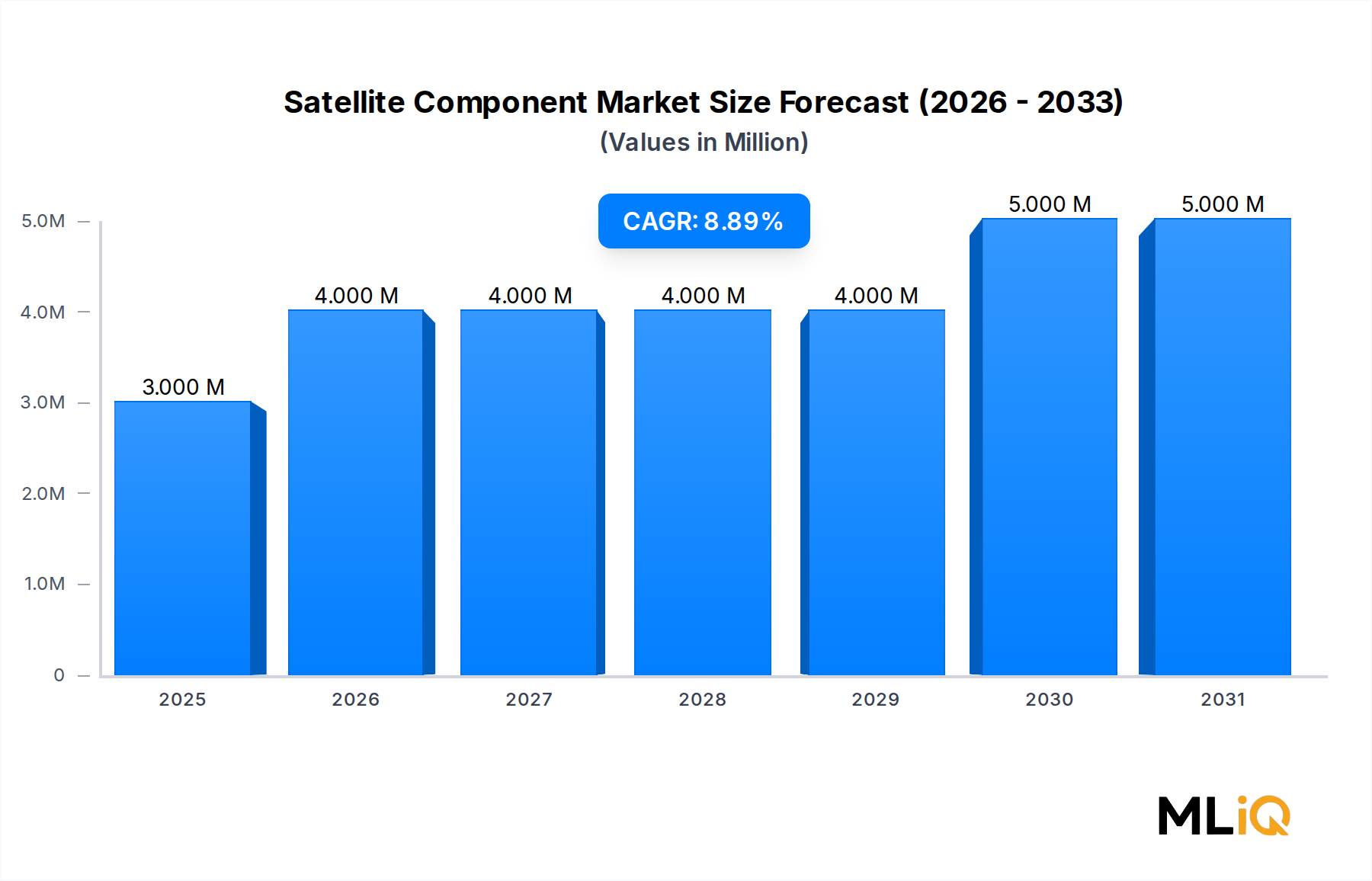

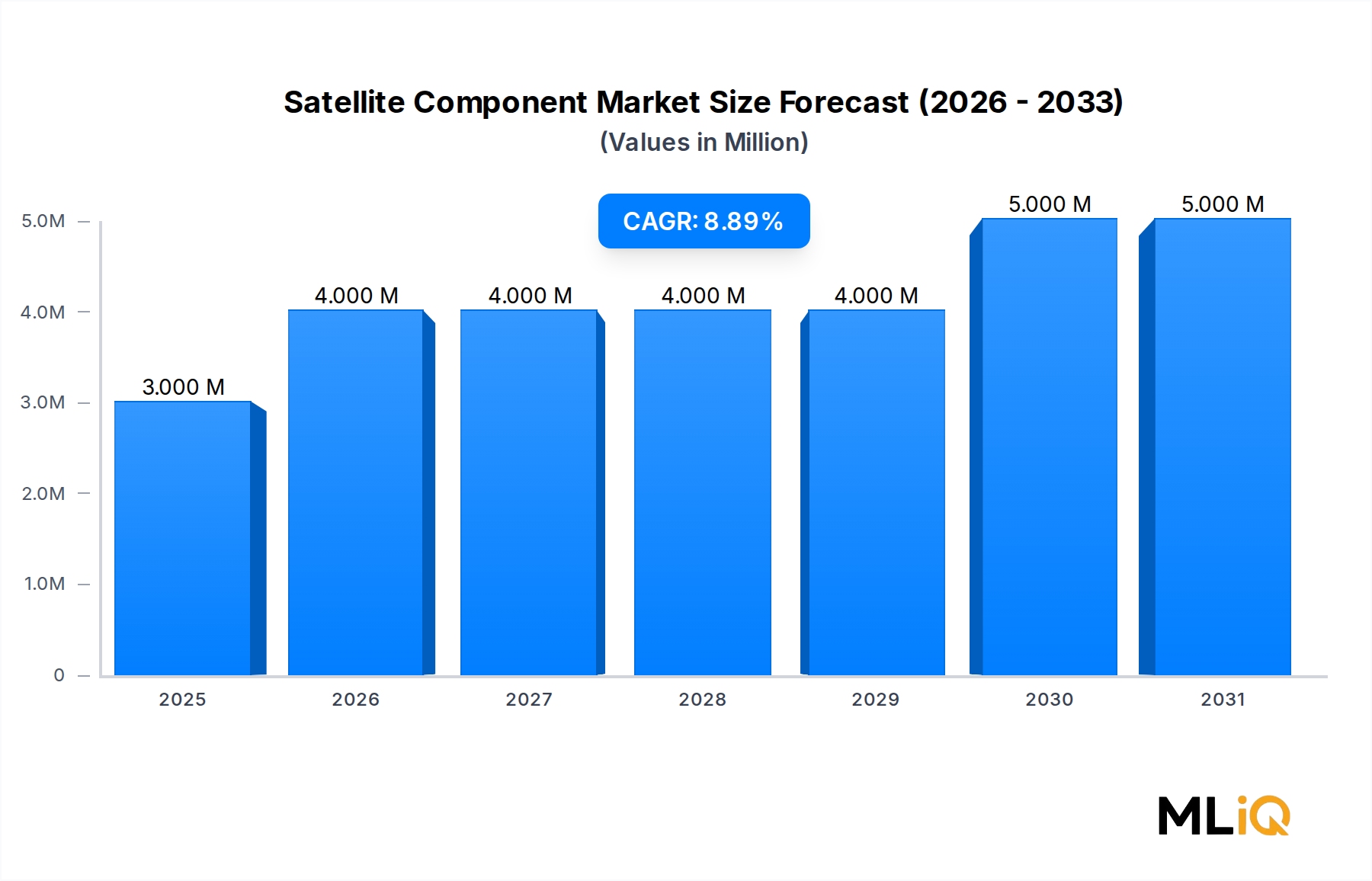

Der Umsatzanteil des Antennensegments innerhalb des gesamten Marktes für Satellitenkomponenten wird auf einen führenden Anteil der gesamten Komponentenausgaben geschätzt, getrieben durch das Volumenwachstum in Konstellationsprogrammen und die kontinuierliche Modernisierung militärischer Satellitenkommunikationsnutzlasten. Der Segmentanteil konsolidiert sich nicht nur – er expandiert aktiv, da Satellitenbetreiber in höhere Frequenzbänder (Ka, Q, V) investieren, die anspruchsvollere Antennensysteme zur Bewältigung atmosphärischer Ausbreitungsherausforderungen erfordern.

Materialinnovationen in der Antennenfertigung, einschließlich der Verwendung von kohlefaserverstärkten Polymerstrukturen (CFRP) und der additiven Fertigung von Metallen für Speisebaugruppen, ermöglichen Gewichtsreduzierungen, die sich direkt in Startkosteneinsparungen niederschlagen. Diese Einsparungen sind besonders bedeutsam im Kontext von LEO-Konstellationen, wo die Startökonomie pro Kilogramm von größter Bedeutung ist. Das Segment profitiert auch von der breiteren kommerziellen Dynamik des Marktes für Satellitenantennen, die parallele Investitionen in Antennentechnologie sowohl im Weltraum- als auch im Bodensegment der Satellitenkommunikationsinfrastruktur vorantreibt.

Mit Blick auf das Jahr 2033 wird erwartet, dass das Antennensegment seine führende Position beibehalten wird, unterstützt durch Technologie-Refresh-Zyklen in geostationären Satellitenflotten, den Ausbau von LEO-Mega-Konstellationen und die wachsende Akzeptanz von Direkt-zu-Gerät-Satellitenkonnektivitätsdiensten, die fortschrittliche Benutzerterminal-Antennensysteme mit hohem Gewinn und flachem Profil erfordern.