1. Welche sind die wichtigsten Wachstumstreiber für den CubeSat-Markt-Markt?

Faktoren wie werden voraussichtlich das Wachstum des CubeSat-Markt-Marktes fördern.

+1 2315155523

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

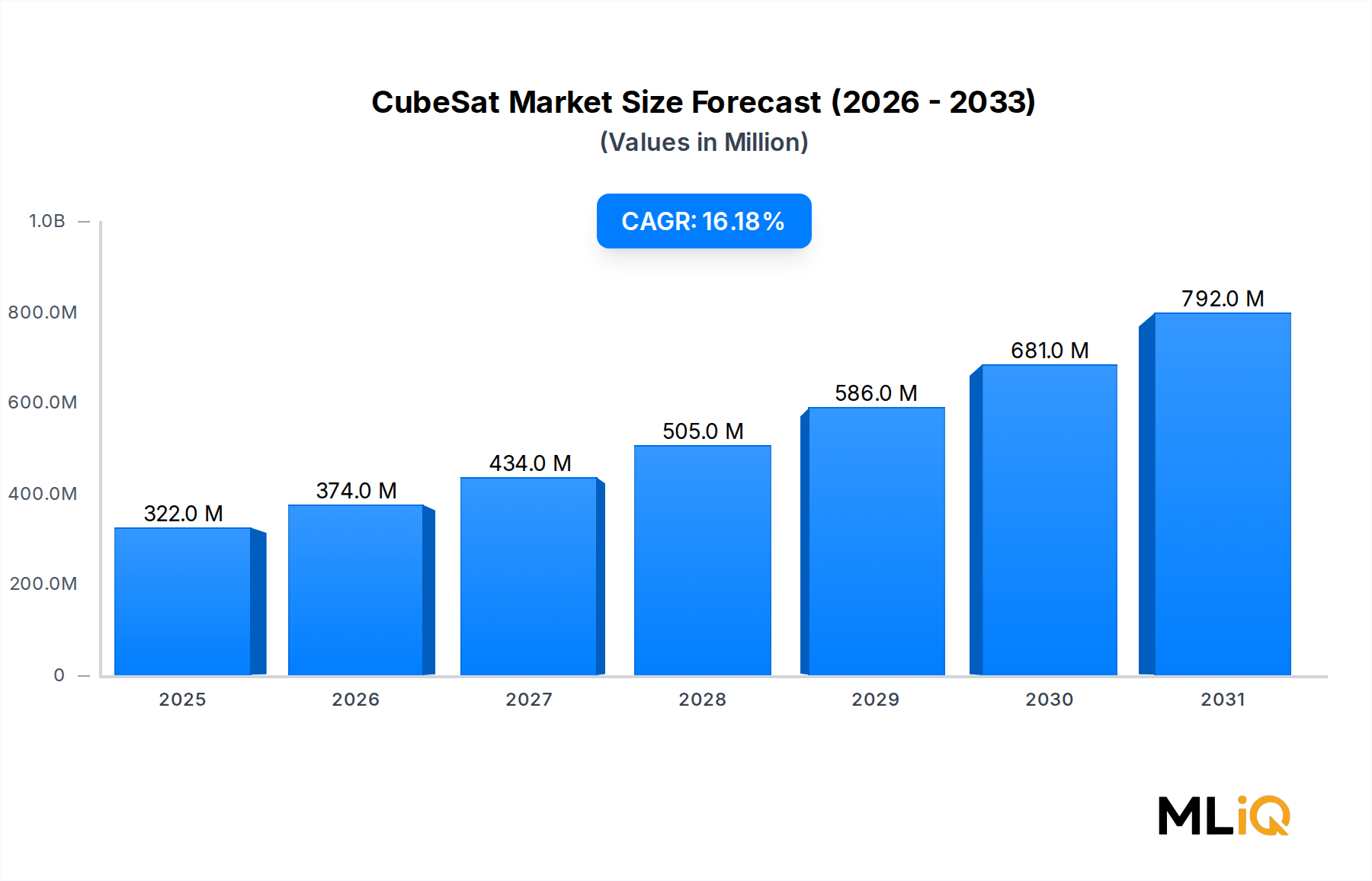

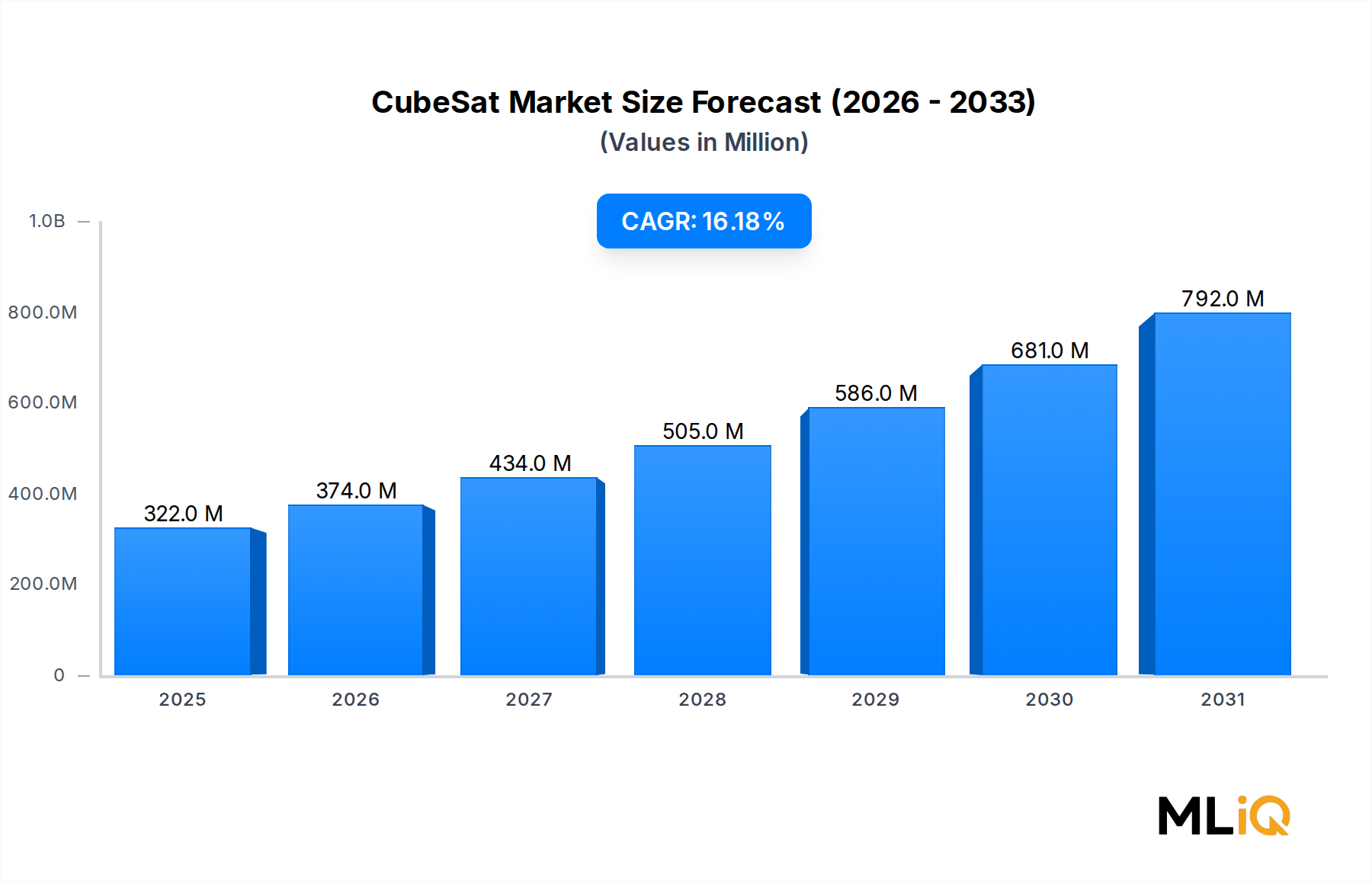

Der globale CubeSat-Markt wurde auf 321,64 Millionen US-Dollar (ca. 295,91 Millionen €) geschätzt und wird voraussichtlich im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,2 % expandieren. Dies wird durch eine Konvergenz von technologischer Demokratisierung, sinkenden Startkosten und einer eskalierenden Nachfrage sowohl von staatlichen als auch kommerziellen Endnutzern angetrieben. CubeSats – standardisierte, modulare Nanosatelliten, die um einen 10×10×10 cm großen Formfaktor (1U) herum gebaut sind – haben die Zugänglichkeit der Weltraumforschung neu definiert und ermöglichen es Universitäten, Verteidigungsagenturen, Startups und etablierten Luft- und Raumfahrtkonzernen, orbitale Anlagen zu einem Bruchteil der Kosten traditioneller Satellitenprogramme einzusetzen.

Mehrere Makro-Rückenwinde beschleunigen die Marktdynamik. Erstens hat die Verbreitung von Rideshare-Startprogrammen durch Unternehmen wie SpaceX und Rocket Lab die Startkosten pro Kilogramm dramatisch gesenkt, wodurch häufige CubeSat-Einsätze für nicht-traditionelle Akteure wirtschaftlich machbar werden. Zweitens kanalisieren wachsende Budgets nationaler Raumfahrtagenturen in den Vereinigten Staaten, der Europäischen Union, Indien und China Kapital in Erdbeobachtungs-, Kommunikations- und wissenschaftliche Forschungsmissionen, bei denen CubeSats als kostengünstige Plattformen dienen. Drittens katalysiert private Investitionen in den breiteren Markt für Kleinatelliten die Reifung des Ökosystems, da die Standardisierung von Komponenten und die Skalierung der Lieferkette die Herstellungskosten pro Einheit senken.

Auf der Nachfrageseite verzeichnen Erdbeobachtungsanwendungen – einschließlich Agrarüberwachung, Katastrophenhilfe, maritime Domänenkenntnisse und Stadtplanung – die höchste Startfrequenz von Missionen. Unterdessen schafft die Ausweitung von Kommunikationskonstellationen in der niedrigen Erdumlaufbahn (LEO) eine anhaltende Nachfrage nach Raumfahrzeugen der CubeSat-Klasse, die schnell eingesetzt und in hoher Kadenz erneuert werden können. Der Satellitenkommunikationsmarkt ist besonders einflussreich, da LEO-Breitbandinitiativen Hunderte bis Tausende von kompakten Satelliten erfordern, um eine globale Abdeckung zu erreichen.

Aus einer zukunftsgerichteten Perspektive wird erwartet, dass der Markt in der zweiten Hälfte des Jahrzehnts von überwiegend staatlich finanzierten F&E-Missionen zu kommerziell selbsttragenden Geschäftsmodellen übergeht. Fortschritte bei der Miniaturisierung von Antrieben, softwaredefinierten Nutzlasten und der Wartung im Orbit sollen die Betriebszeiten und die Vielseitigkeit von CubeSat-Nutzlasten verlängern und so das Spektrum der adressierbaren Anwendungsfälle weiter erweitern. Die Wettbewerbsintensität nimmt zu, da neue Marktteilnehmer aus dem asiatisch-pazifischen Raum und Europa die etablierte Stellung nordamerikanischer Betreiber herausfordern. Zusammengenommen positionieren diese Dynamiken den CubeSat-Markt als eines der wachstumsstärksten Segmente innerhalb des breiteren Luft- und Raumfahrt- und Verteidigungsmarktes, wobei die strukturellen Rückenwinde weit über den kurzfristigen Prognosehorizont hinaus anhalten werden.

Unter allen Anwendungssegmenten des CubeSat-Marktes – einschließlich Wissenschaft, Technologie und Bildung, Weltraumbeobachtung, Kommunikation und Sonstige – hält das Segment Erdbeobachtung und Verkehrsüberwachung den größten Umsatzanteil und weist die robusteste Wachstumsentwicklung auf. Diese Dominanz beruht auf der Konvergenz hoher Wiederholungsraten, kommerzieller Datenmonetarisierungsmöglichkeiten und expandierender staatlicher Mandate für dauerhafte Überwachungs- und Umweltüberwachungsfähigkeiten.

Erdbeobachtungsmissionen nutzen die modulare Architektur von CubeSats, um große Konstellationen einzusetzen, die gemeinsam sub-tägliche Wiederholungsfrequenzen über jeden Punkt der Erdoberfläche erreichen. Im Gegensatz zu traditionellen monolithischen Beobachtungssatelliten, die Hunderte Millionen US-Dollar kosten und Jahre der Entwicklung erfordern können, kann eine CubeSat-basierte Konstellation innerhalb von 18 bis 36 Monaten entworfen, hergestellt und gestartet werden, was den Betreibern ermöglicht, dynamisch auf sich entwickelnde Anforderungen des Bilddatenmarktes zu reagieren. Diese Agilität ist ein struktureller Wettbewerbsvorteil, der weiterhin Kapital und Missionsplaner anzieht.

Die kommerzielle Dimension dieses Segments ist besonders überzeugend. Datenprodukte aus CubeSat-basierter Erdbeobachtung – einschließlich multispektraler Bilder, synthetischer Aperturradar (SAR)-Daten und abgeleiteter Analysen – werden an Agrartechnologieunternehmen, Finanzinstitute zur Rohstoffüberwachung, Versicherer zur Klimarisikobewertung und Regierungsbehörden zur Grenzüberwachung und Infrastrukturüberwachung verkauft. Dieses Data-as-a-Service-Modell verwandelt CubeSats von Investitionsgütern in wiederkehrende Umsatzgeneratoren und verbessert so den Investitionsfall für Konstellationsbetreiber erheblich.

Der Fernerkundungsmarkt profitiert direkt von der Verbreitung von CubeSats, da die beiden Ökosysteme tief miteinander verknüpft sind. Fernerkundungsnutzlasten – einschließlich multispektraler Kameras, hyperspektraler Bildgeber und thermischer Infrarotsensoren – gehören zu den am schnellsten innovierenden CubeSat-Subsystemkategorien, wobei die Miniaturisierung es ermöglicht, ehemals großformatige Instrumente ohne signifikante Leistungseinbußen in 3U- und 6U-Formfaktoren zu verpacken.

Planet Labs Inc. gilt als Archetyp der kommerziellen Reife dieses Segments, da das Unternehmen eine Konstellation von über 200 Dove CubeSats eingesetzt hat, die täglich globale Bilder mit 3 Metern Auflösung liefern. Das Geschäftsmodell des Unternehmens – der Verkauf von Bilddatenabonnements an Unternehmens- und Regierungskunden – hat die kommerzielle Erdbeobachtungsthese bestätigt und eine Generation von Wettbewerbern und angrenzenden Akteuren inspiriert.

Auch die staatliche Nachfrage innerhalb dieses Segments nimmt zu. Verteidigungsbehörden in den Vereinigten Staaten, dem Vereinigten Königreich und Australien finanzieren taktische CubeSat-Programme, die Echtzeit-Situationsbewusstsein auf dem Schlachtfeld, permanente Flächenüberwachung und die Sammlung von Signalaufklärungsinformationen bereitstellen. Die Dual-Use-Natur von Erdbeobachtungs-CubeSats – die sowohl zivilen als auch militärischen Zwecken dienen – stärkt die Widerstandsfähigkeit des Segments gegenüber der Volatilität von Budgetzyklen.

Aus einer Segmentperspektive nach Größe sind 3U- bis 6U-Raumfahrzeuge die dominierenden Formfaktoren innerhalb von Erdbeobachtungsmissionen, da sie ausreichend Volumen für leistungsfähige Bildgebungsnutzlasten bieten und gleichzeitig die Massen- und Volumenbeschränkungen gängiger Rideshare-Einsatzmechanismen einhalten. Das 6U- bis 12U-Segment weist das schnellste Intra-Segment-Wachstum auf, angetrieben durch die Nachfrage nach höher auflösenden Optiken und Multi-Nutzlast-Konfigurationen, die den Datenertrag pro Satellit erhöhen. Mit der Reifung des Segments wird eine Konsolidierung unter den Konstellationsbetreibern erwartet, wobei gut kapitalisierte etablierte Unternehmen Nischen-Datenanbieter erwerben, um vertikal integrierte Analyseplattformen aufzubauen.

Die 16,2 % CAGR des CubeSat-Marktes spiegelt eine robuste Reihe struktureller Nachfragetreiber wider, die durch eine kleinere, aber bedeutsame Gruppe technischer und regulatorischer Beschränkungen ausgeglichen werden.

Primäre Treiber:

Sinkende Startkosten: Das Aufkommen dedizierter Startsysteme für kleine Satelliten und Rideshare-Programme hat die durchschnittlichen Startkosten für CubeSats auf zwischen 5.000 und 10.000 US-Dollar pro Kilogramm (ca. 4.600 bis 9.200 €) in der LEO gesenkt, verglichen mit früheren Raten von über 50.000 US-Dollar pro Kilogramm (ca. 46.000 €). Diese Komprimierung macht häufige Konstellationserneuerungen wirtschaftlich machbar und verkürzt die Missionsplanungszyklen. Der Markt für Satellitenstartdienste ist eine entscheidende ermöglichende Infrastruktur für die Skalierbarkeit des CubeSat-Einsatzes.

Staatliche Investitionen in die Modernisierung der Raumfahrt: Die CubeSat Launch Initiative (CSLI) der NASA, das Fly Your Satellite-Programm der Europäischen Weltraumorganisation ESA und vergleichbare nationale Programme in Indien (ISRO), Japan (JAXA) und Südkorea haben zusammen Hunderte von Bildungs- und Forschungs-CubeSat-Missionen finanziert. Beschaffungsagenturen im Verteidigungsbereich vergeben zunehmend Verträge für taktische CubeSat-Konstellationen, wobei die Akquisitionsprogramme der U.S. Space Force eine anhaltende mehrjährige Nachfrage signalisieren.

Kommerzielle Datenmonetarisierung: Der Erdbeobachtungsmarkt generiert kommerziell validierte Einnahmeströme aus CubeSat-abgeleiteten Daten, zieht Risikokapital an und ermöglicht es Konstellationsbetreibern, die nächste Generation von Einsätzen durch Abonnement-Einnahmen statt ausschließlich durch staatliche Zuschüsse zu finanzieren.

Komponentenminiaturisierung: Fortschritte in der Mikroelektronik, MEMS-basierten Sensoren und softwaredefiniertem Funk haben es ermöglicht, zunehmend leistungsfähige Nutzlasten in CubeSat-Formfaktoren zu verpacken, was den Missionsdesignraum erheblich erweitert.

Wichtige Beschränkungen:

Weltraumschrott-Bedenken: Die schnelle Verbreitung von CubeSat-Konstellationen verstärkt die regulatorische Prüfung der Anforderungen an die Deorbitierung am Ende der Lebensdauer. Die überarbeitete 5-Jahres-Deorbit-Regel der FCC für LEO-Satelliten unter 2.000 km erhöht die Komplexität und Kosten des Missionsdesigns und könnte die Einsatzraten budgetbeschränkter Betreiber potenziell unterdrücken.

Begrenzte Bordenergie: Die elektrischen Energiesysteme von CubeSats, die durch die für die Solarpaneel-Bereitstellung verfügbare Oberfläche begrenzt sind, begrenzen die Nutzlast-Einsatzzyklen und Datenübertragungsraten. Der Markt für Satellitenstromversorgungssysteme reagiert mit faltbaren Photovoltaik-Arrays und fortschrittlichen Energiespeicherlösungen, aber die Leistungsdichte bleibt eine bindende Beschränkung für viele Missionsprofile.

Spektrumüberlastung: Die wachsende Nachfrage nach Radiofrequenzspektrumzuteilungen für CubeSat-Kommunikation schafft regulatorische Engpässe, insbesondere in den UHF-, S-Band- und X-Band-Bereichen.

Die Wettbewerbslandschaft des CubeSat-Marktes ist gekennzeichnet durch eine Mischung aus vertikal integrierten Konstellationsbetreibern, spezialisierten Hardwareherstellern und Missionsdienstleistern, die mehrere Kontinente umfassen.

Endurosat GmbH: *Obwohl Endurosat primär als europäisches Unternehmen agiert, deutet die Rechtsform "GmbH" auf eine relevante Präsenz oder ein Tochterunternehmen im deutschsprachigen Raum hin und spielt eine Rolle im europäischen Ökosystem der Satellitendienste.* Ein schnell wachsender europäischer CubeSat-Hersteller und Anbieter von Shared-Satelliten-Diensten, differenziert sich Endurosat GmbH durch seine softwaredefinierte Satellitenplattform und sein Payload-as-a-Service-Modell, das Kunden den Zugriff auf Orbitalkapazität ermöglicht, ohne das Raumfahrzeug besitzen zu müssen.

Surrey Satellite Technology: *Als Tochtergesellschaft von Airbus Defence and Space, einem multinationalen europäischen Luft- und Raumfahrtkonzern mit bedeutender Präsenz in Deutschland, trägt Surrey Satellite Technology indirekt zur deutschen und europäischen Raumfahrtindustrie bei.* Ein Pionier im Kleinsatellitensektor und eine Tochtergesellschaft von Airbus Defence and Space, Surrey Satellite Technology bringt jahrzehntelange Erfahrung im Design von Raumfahrzeugen für die niedrige Erdumlaufbahn mit und bietet CubeSat-Klasse-Plattformen sowie größere Nanosatelliten- und Mikrosatellitenprogramme für Regierungs- und Kommerzkunden weltweit an.

G.A.U.S.S. Srl: Ein italienisches Luft- und Raumfahrtunternehmen, das sich auf das Design und den Betrieb von Nanosatelliten spezialisiert hat. G.A.U.S.S. Srl hat eine starke akademische und institutionelle Kundenbasis in ganz Europa aufgebaut und bietet schlüsselfertige Missionsdienstleistungen vom Design über den Start bis zum Betrieb an.

Innovative Solutions In Space B.V.: Ein niederländischer CubeSat-Integrator und Hardware-Anbieter. Innovative Solutions In Space B.V. bietet einen umfassenden Katalog standardisierter CubeSat-Strukturen, Dispenser und Subsysteme und dient als Rückgrat der Lieferkette für das europäische CubeSat-Ökosystem.

GomSpace ApS: Ein dänischer Nanosatellitenhersteller mit globaler Kundenbasis. GomSpace ApS bietet modulare CubeSat-Plattformen und Subsysteme mit Schwerpunkt auf In-Orbit-Demonstrationsdiensten und kommerzieller Konstellationsentwicklung.

Planet Labs Inc.: Der weltweit größte Betreiber von Erdbeobachtungs-CubeSat-Konstellationen. Planet Labs Inc. hat mit seiner Dove-Konstellation tägliche globale Bilder kommerzialisiert und den Maßstab für datengesteuerte CubeSat-Geschäftsmodelle gesetzt, wobei es Unternehmens- und Regierungsdatenabonnenten in über 50 Ländern anzieht.

Tyvak: Ein in Kalifornien ansässiger Nanosatellitenhersteller und Missionsdienstleister. Tyvak liefert kundenspezifische CubeSat-Plattformen mit fortschrittlichen Bordcomputer- und Antriebsintegrationsfähigkeiten und bedient Verteidigungs- und Kommerzkunden mit schnellen Entwicklungszeiten.

Adcole Maryland Aerospace: Ein Spezialist für Lageregelungs- und Steuerungssysteme für Kleinsatelliten. Adcole Maryland Aerospace liefert Präzisionssonnensensoren und Sternensensoren, die kritische Komponenten für die CubeSat-Zeigegenauigkeit bei Erdbeobachtungs- und wissenschaftlichen Missionen sind.

Clyde Space: Ein schottischer CubeSat-Hersteller und Spezialist für elektrische Energiesysteme. Clyde Space – jetzt Teil von AAC Clyde Space – ist ein führender Anbieter von Solarpaneelen, Batteriesystemen und Stromaufbereitungselektronik für die globale CubeSat-Gemeinschaft.

Millennium Space Systems: Eine Boeing-Tochtergesellschaft, die sich auf Kleinsatellitensysteme für nationale Sicherheitsmissionen konzentriert. Millennium Space Systems bringt verteidigungsrelevante Ingenieurpräzision in CubeSat-Klasse-Programme ein, insbesondere für Aufklärungs- und Kommunikationsanwendungen der US-Regierung.

Januar 2024: Die U.S. Federal Communications Commission finalisierte ihre überarbeitete 5-Jahres-Regel für die Entsorgung von LEO-Satelliten unter 2.000 km nach Missionsende, was direkte Auswirkungen auf die Anforderungen an das CubeSat-Missionsdesign hat und die Brancheninvestitionen in Deorbit-Antriebslösungen beschleunigt.

März 2024: GomSpace ApS kündigte einen Multisatellitenvertrag mit einer europäischen Regierungsbehörde für eine taktische Erdbeobachtungs-CubeSat-Konstellation an, was die Nachfrage nach verteidigungsorientierten Nanosatellitenfähigkeiten im nordisch-europäischen Verteidigungsökosystem stärkt.

Juni 2024: Planet Labs Inc. stellte seine nächste Generation der Pelican-Satellitenplattform vor, die höher auflösende Optiken und erweiterte Onboard-Verarbeitungsfähigkeiten integriert und eine Produktentwicklung über den ursprünglichen Dove 3U CubeSat-Formfaktor hinaus zu größeren, leistungsfähigeren Nanosatelliten signalisiert.

August 2024: Endurosat GmbH schloss die Inbetriebnahme ihrer Shared-Satellitenplattform-Mission im Orbit ab, was die Rentabilität ihres Payload-as-a-Service-Modells demonstrierte und neue kommerzielle Nutzlastkunden für nachfolgende Shared-Mission-Slots gewann.

Oktober 2024: Die Indian Space Research Organisation (ISRO) startete eine Rideshare-Mission mit neun CubeSats von inländischen Universitäten im Rahmen ihres SSLV-Kleinsatelliten-Startfahrzeugprogramms, wodurch Indiens nationales CubeSat-Ökosystem erweitert und das SSLV als kostenwettbewerbsfähige Startoption für die Region Asien-Pazifik validiert wurde.

Dezember 2024: AAC Clyde Space (Muttergesellschaft von Clyde Space) sicherte sich einen Vertrag mit der Europäischen Weltraumorganisation für die Entwicklung von Energiesystemen für eine bevorstehende LEO-Konstellationsmission, was die kritische Rolle des Marktes für Satellitenstromversorgungssysteme bei der Ermöglichung von CubeSat-Programmen der nächsten Generation unterstreicht.

Februar 2025: Tyvak gab die Lieferung einer Charge von 6U CubeSat-Plattformen an einen US-amerikanischen Verteidigungs-Hauptauftragnehmer bekannt, was die wachsende Verteidigungsbeschaffung von CubeSat-Klasse-Assets für taktische Sensoranwendungen unterstreicht.

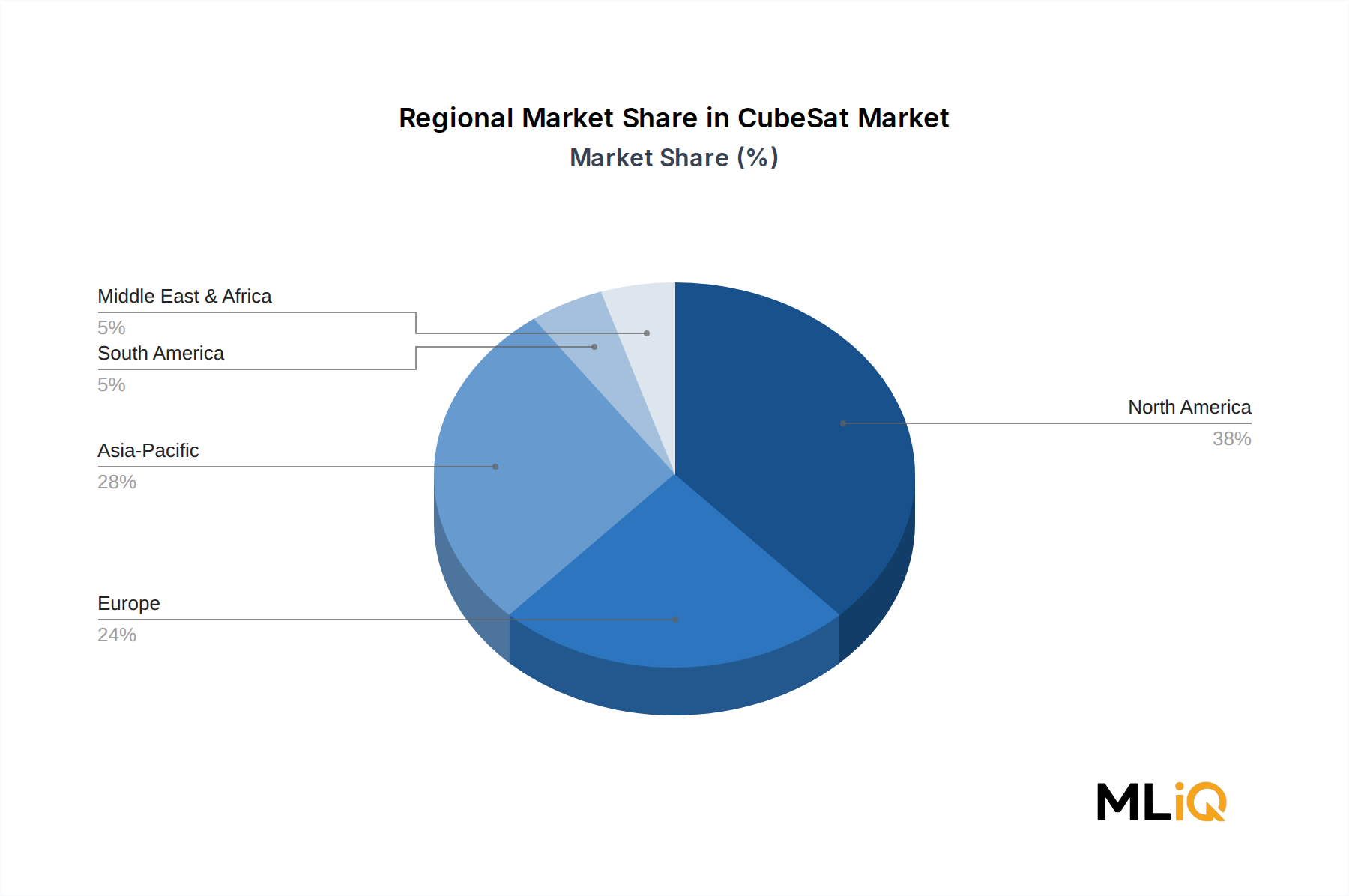

Der CubeSat-Markt weist ausgeprägte regionale Unterschiede hinsichtlich Reifegrad, Wachstumsgeschwindigkeit und primären Nachfragetreibern auf, wobei fünf Schlüsselregionen die globalen Wettbewerbsdynamiken prägen.

Nordamerika: Nordamerika – überwiegend angeführt von den Vereinigten Staaten – repräsentiert die reifste und umsatzstärkste Region im CubeSat-Markt und macht schätzungsweise 38 % bis 42 % des globalen Umsatzes aus. Die Vereinigten Staaten profitieren von einem tiefgreifenden Ökosystem aus Verteidigungsbeschaffung, NASA- und Space Force-Finanzierung, einem lebhaften Risikokapitalumfeld und den weltweit aktivsten kommerziellen Konstellationsbetreibern. Kanada trägt durch seine akademischen CubeSat-Programme und Raumfahrtagentur-Initiativen bei. Die regionale CAGR wird auf etwa 14,5 % geschätzt, was eine reifende Basis widerspiegelt, die etwas langsamer wächst als Schwellenländer, aber die höchsten absoluten Dollar-Zuwächse liefert.

Europa: Europa ist der zweitgrößte regionale Markt, wobei das Vereinigte Königreich, Deutschland und die Niederlande als primäre Aktivitätszentren dienen. Die aktive Unterstützung der ESA für CubeSat-Missionen – durch Programme wie Fly Your Satellite und In-Orbit-Demonstrationsinitiativen – unterhält ein vielfältiges Ökosystem von Kleinsatellitenherstellern und -betreibern. Die regionale CAGR wird auf etwa 15,1 % geschätzt, angetrieben durch zunehmendes Verteidigungsinteresse an taktischen Nanosatelliten und wachsende kommerzielle Erdbeobachtungsinvestitionen.

Asien-Pazifik: Asien-Pazifik ist der am schnellsten wachsende regionale Markt mit einer prognostizierten CAGR von etwa 18,7 %, angetrieben durch aggressive Raumfahrtprogramm-Investitionen in China, Indien, Japan und Südkorea. Indiens ISRO-CubeSat-Programme und Chinas kommerzielle Nanosatelliten-Konstellationsinitiativen sind besonders einflussreich. Der Markt für Lageregelungssysteme verzeichnet in dieser Region erhebliche Investitionen in die heimische Fertigung, da die Länder Unabhängigkeit in der Lieferkette anstreben.

Naher Osten und Afrika: Diese Region befindet sich in einem frühen Stadium der CubeSat-Marktentwicklung, zeigt jedoch Dynamik durch Raumfahrtprogramm-Initiativen der VAE, israelische Verteidigungs-Nanosatellitenanwendungen und südafrikanische Universitätsforschungsmissionen. Die regionale CAGR wird auf etwa 17,3 % geschätzt.

Südamerika: Brasilien führt die südamerikanische Beteiligung an, hauptsächlich durch universitätsnahe CubeSat-Programme und das Nationale Institut für Weltraumforschung Brasiliens (INPE). Die Region bleibt im Anfangsstadium, ist aber für eine Beschleunigung bereit, da die Senkung der Startkosten die Missionsökonomie für aufstrebende Raumfahrtnationen verbessert.

Der CubeSat-Markt bedient drei primäre Endnutzersegmente – Regierung und Militär, Kommerzielle und gemeinnützige Organisationen – die jeweils unterschiedliche Beschaffungskriterien, Beschaffungskanäle und Preissensibilitätsprofile aufweisen.

Regierungs- und Militärkunden repräsentieren das Segment mit dem höchsten durchschnittlichen Vertragswert und sind der primäre Treiber für die Nachfrage nach fortschrittlichen Subsystemen, einschließlich Antrieb, hochauflösenden Nutzlasten und verschlüsselter Kommunikation. Die Beschaffung erfolgt typischerweise über formelle Ausschreibungsverfahren, oft mit Anforderungen an den nationalen Inhalt und Sicherheitsfreigabevoraussetzungen. Die Budgetzyklen sind lang und mehrjährig, was den etablierten Anbietern Umsatzvorhersehbarkeit bietet. Die Preissensibilität ist moderat; Leistung, Zuverlässigkeit und Sicherheit der Lieferkette überwiegen Überlegungen zu den Stückkosten. Das Kaufverhalten dieses Segments wird zunehmend vom Markt für Raumfahrtantriebssysteme beeinflusst, da Regierungskunden orbitale Manövrierfähigkeit fordern, um die Missionslebensdauern zu verlängern und eine reaktionsschnelle Neupositionierung zu ermöglichen.

Kommerzielle Kunden – einschließlich Konstellationsbetreiber, Datendienstleister und Technologiedemonstratoren – sind das am schnellsten wachsende Käufersegment. Ihr Beschaffungsverhalten ist gekennzeichnet durch hohe Preissensibilität, Präferenz für standardisierte Komponenten, die das Integrationsrisiko reduzieren, und einen Schwerpunkt auf schnelle Lieferzeiten. Viele kommerzielle Käufer nutzen Festpreisverträge und bevorzugen Lieferanten mit nachgewiesener Flugerfahrung. Der Übergang zu Payload-as-a-Service- und Shared-Satelliten-Modellen verändert die kommerzielle Beschaffung, wobei Käufer zunehmend orbitale

Deutschland ist als größte Volkswirtschaft Europas und führende Industrienation ein entscheidender Akteur im europäischen CubeSat-Markt, der laut Bericht die zweitgrößte Regionalmarktgröße aufweist. Die prognostizierte CAGR von etwa 15,1 % für Europa, in der Deutschland eine zentrale Rolle spielt, spiegelt eine robuste Entwicklung wider, die durch bedeutende Forschung und Entwicklung sowie staatliche Investitionen angetrieben wird. Deutschland ist ein primäres Aktivitätszentrum für CubeSats und profitiert von einer starken Ingenieurstradition, hochqualifizierten Arbeitskräften und einer ausgeprägten Innovationskultur. Die Beteiligung an ESA-Programmen wie "Fly Your Satellite" und nationalen Initiativen des Deutschen Zentrums für Luft- und Raumfahrt (DLR) sichert eine kontinuierliche Finanzierung und Forschungszusammenarbeit.

Im deutschen CubeSat-Segment sind Unternehmen wie Airbus Defence and Space (mit umfangreichen Standorten in Deutschland, z.B. Ottobrunn, Friedrichshafen) durch ihre Tochtergesellschaft Surrey Satellite Technology und als wichtiger Systemintegrator präsent. Obwohl Endurosat GmbH bulgarischen Ursprungs ist, deutet die Rechtsform "GmbH" auf eine strategische Ausrichtung auf den deutschsprachigen Markt oder eine relevante Präsenz hin und trägt zum europäischen Ökosystem bei. Deutsche Universitäten, das DLR und diverse Startups bilden ein dynamisches Ökosystem für Forschung und Entwicklung sowie für die kommerzielle Verwertung. Der Fokus liegt oft auf Hochpräzisionsanwendungen und der Entwicklung spezialisierter Nutzlasten.

Der regulatorische Rahmen in Deutschland ist stark von europäischen Richtlinien und Normen geprägt. Die European Cooperation for Space Standardization (ECSS) bildet hierbei eine wichtige Grundlage für Entwicklung und Qualifizierung von Raumfahrthardware. Nationale Vorschriften, wie das deutsche Raumfahrtgesetz (RaumfahrtVG), regeln die Genehmigung und Beaufsichtigung von Weltraumaktivitäten. Für die Qualitätssicherung und Zertifizierung von Komponenten spielen Einrichtungen wie der TÜV Rheinland sowie die Testzentren des DLR eine wichtige Rolle, insbesondere im Hinblick auf Umweltprüfungen und Weltraumtauglichkeit. Chemikalienmanagement unterliegt der REACH-Verordnung.

Die primären Vertriebskanäle für CubeSats und deren Subsysteme in Deutschland sind direkte Geschäftsbeziehungen zu staatlichen Einrichtungen wie dem DLR und der Bundeswehr, der Verkauf an große Luft- und Raumfahrtkonzerne wie Airbus Defence and Space und OHB, die als Systemintegratoren agieren, sowie an Universitäten für Forschungs- und Bildungszwecke. Das Kaufverhalten zeichnet sich durch einen hohen Stellenwert von technischer Exzellenz, Zuverlässigkeit und der Einhaltung strenger Qualitätsstandards aus. Lange Entwicklungszyklen erfordern oft langfristige Partnerschaften. Für kommerzielle Kunden, insbesondere im Bereich der Erdbeobachtung und Datenmonetarisierung, gewinnen Flexibilität, schnelle Verfügbarkeit und ein gutes Preis-Leistungs-Verhältnis an Bedeutung, wobei auch hier die Datensicherheit und die Souveränität der Datenhaltung eine wichtige Rolle spielen.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 16.2% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des CubeSat-Markt-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören G.A.U.S.S. Srl, Surrey Satellite Technology, Innovative Solutions In Space B.V., Endurosat GmbH, Planet Labs Inc., Tyvak, Adcole Maryland Aerospace, Clyde Space, Millennium Space Systems, GomSpace ApS.

Die Marktsegmente umfassen Größe, Anwendung, Endnutzer, Subsystem.

Die Marktgröße wird für 2022 auf USD 321.64 million geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3222, USD 5370 und USD 8995.

Die Marktgröße wird sowohl in Wert (gemessen in million) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „CubeSat-Markt“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema CubeSat-Markt informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.