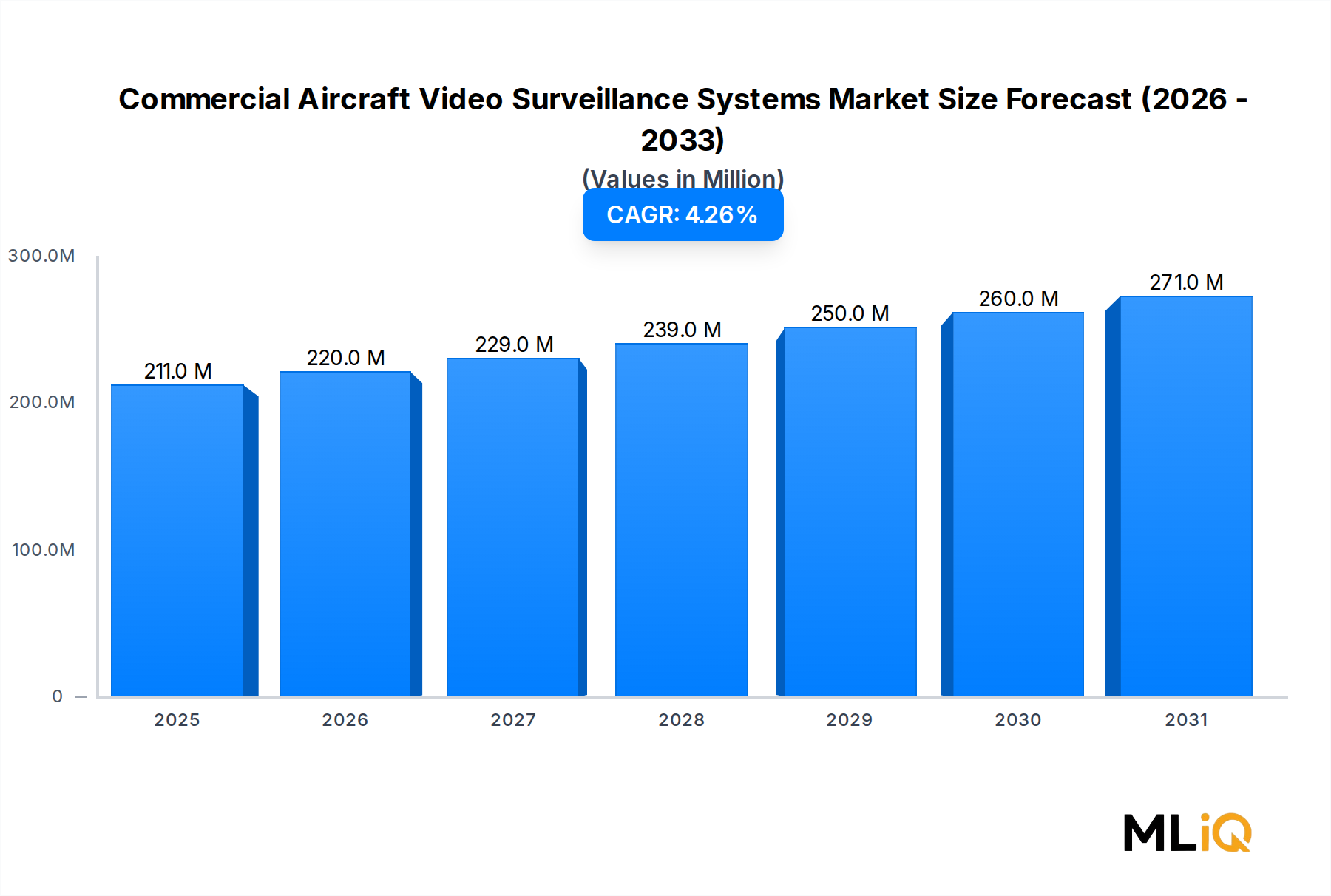

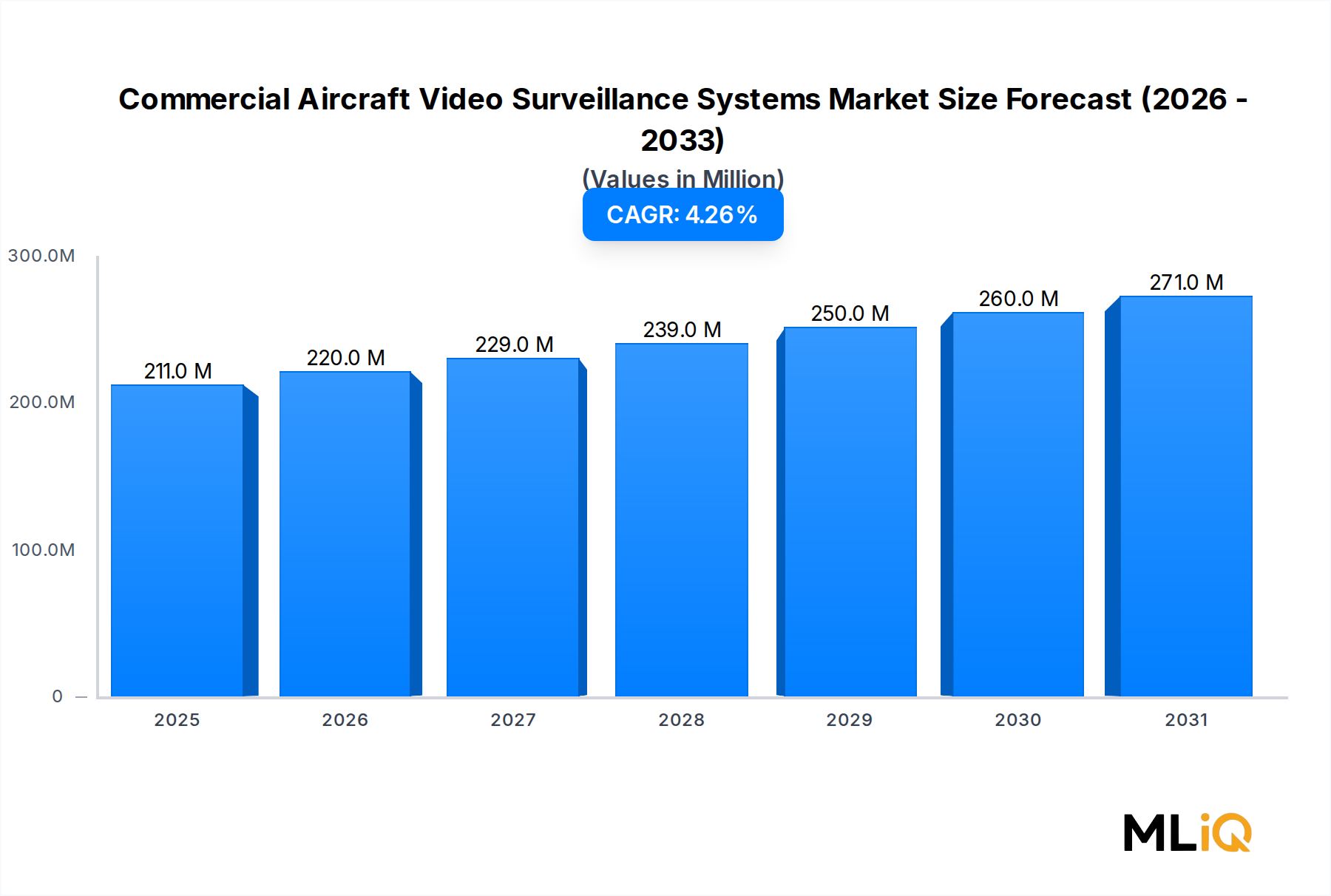

Regionale Marktübersicht für den Markt für Videoüberwachungssysteme in Verkehrsflugzeugen

Der Markt für Videoüberwachungssysteme in Verkehrsflugzeugen weist ausgeprägte regionale Leistungsprofile auf, die von der Flottengröße, der regulatorischen Reife, der Investitionskapazität der Fluggesellschaften und den Flugzeugauslieferungspipelines geprägt sind.

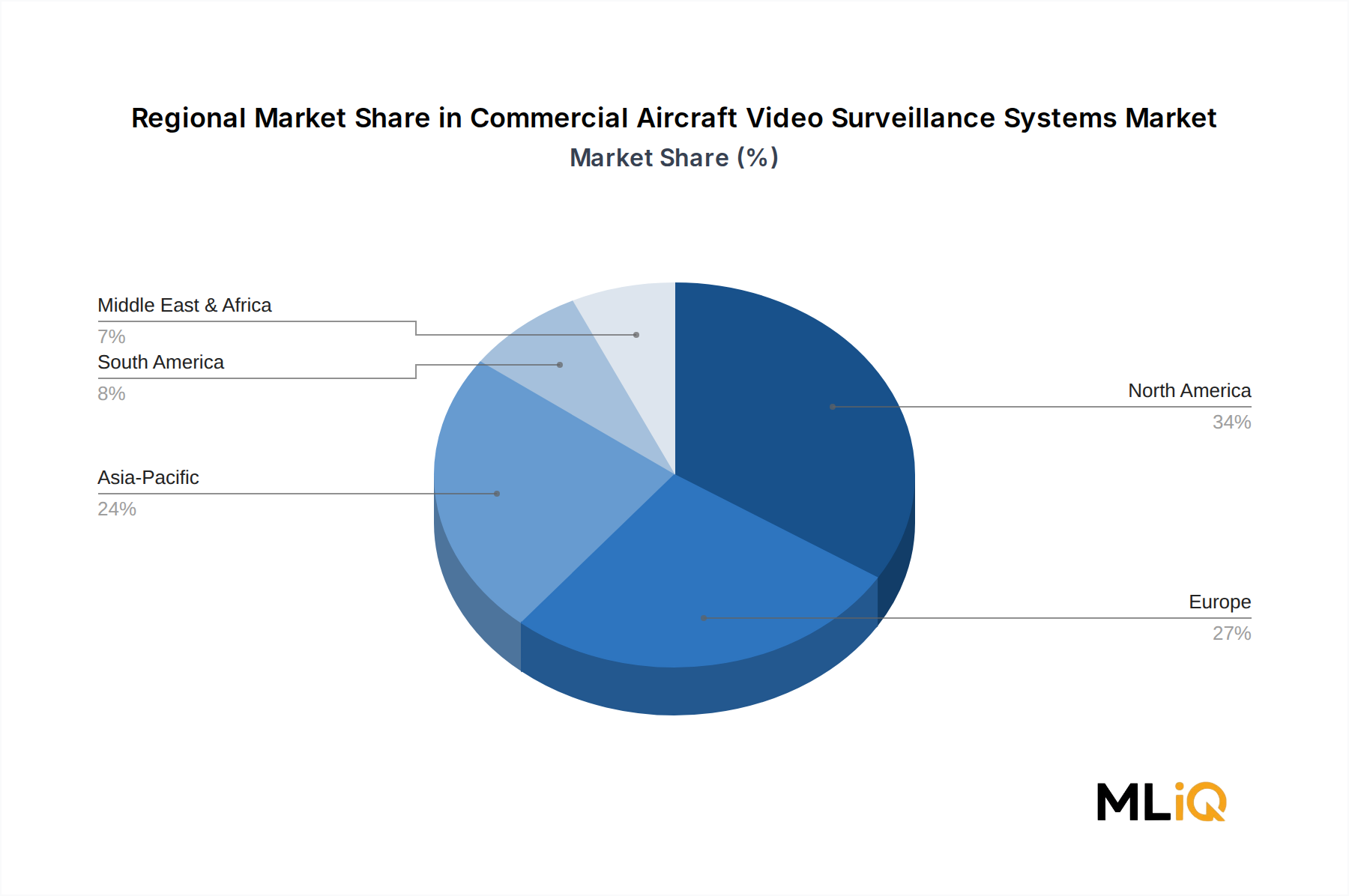

Nordamerika stellt den reifsten Regionalmarkt dar und macht schätzungsweise 32–35 % des globalen Umsatzes aus. Die Vereinigten Staaten treiben den Großteil dieses Anteils an, gestützt durch eine der weltweit größten kommerziellen Flotten und ein dichtes Netz von großen Fluggesellschaften und Billiganbietern, die in die Flottenmodernisierung investieren. Obwohl die FAA noch keine verbindlichen Kabinenüberwachungsvorschriften erlassen hat, die den EASA-Anforderungen für Cockpit-Türen entsprechen, hält die freiwillige Einführung, die durch Sicherheitsrichtlinien der Fluggesellschaften und postpandemische Betriebsrestrukturierungen angetrieben wird, die Nachfrage aufrecht. Kanada und Mexiko tragen inkrementell durch regionale Carrier-Programme und MRO-getriebene Nachrüstungsaktivitäten bei. Der nordamerikanische Markt wächst mit einer CAGR von etwa 3,5 %, was seine relative Sättigung im Vergleich zu Schwellenregionen widerspiegelt.

Europa ist das regulatorische Epizentrum des Marktes, wobei die EASA-Mandate die Beschaffung von Cockpit-Tür-Überwachungssystemen seit 2020 direkt katalysiert haben. Das Vereinigte Königreich, Deutschland, Frankreich und die nordischen Länder beherbergen gemeinsam große Fluggesellschaften, die dichte Schmalrumpf- und Großraumflotten betreiben. Das europäische Marktwachstum wird auf eine CAGR von 4,0 % geschätzt, geringfügig unter dem globalen Durchschnitt, da ein signifikanter Teil der Compliance-getriebenen Beschaffung bereits im ursprünglichen Mandat-Implementierungszyklus erfolgt ist.

Asien-Pazifik ist der am schnellsten wachsende Regionalmarkt und soll im Prognosehorizont mit einer CAGR von 5,5–6,0 % expandieren. China, Indien und die ASEAN-Staaten erhöhen ihre Verkehrsflugzeugflotten mit Raten, die deutlich über dem globalen Durchschnitt liegen. Chinas heimische Luftfahrtflotte soll sich bis 2040 laut CAAC-Prognosen verdoppeln, während Indiens Flotte unter staatlich unterstützten regionalen Konnektivitätsinitiativen wie UDAN schnell skaliert. Japan und Südkorea unterhalten reife Luftfahrtmärkte mit laufenden Flottenerneuerungsprogrammen. Die Konvergenz von Flottenwachstum und sich entwickelnden lokalen regulatorischen Rahmenbedingungen schafft einen anhaltenden mehrjährigen Nachfragezyklus.

Die Region Naher Osten und Afrika, verankert durch die Fluggesellschaften des Golf-Kooperationsrates wie Emirates, Qatar Airways und Etihad, stellt einen hochwertigen, aber volumenkonzentrierten Markt dar. GCC-Fluggesellschaften betreiben moderne Großraumflotten mit starker Durchdringung von Überwachungssystemen, während afrikanische Märkte unterversorgt bleiben und längerfristige Wachstumsmöglichkeiten bieten, da die Investitionen in die Luftfahrtinfrastruktur beschleunigt werden. Die regionale CAGR wird auf etwa 4,8 % geschätzt.

Südamerika, angeführt von Brasilien und Argentinien, weist ein moderates Wachstumsprofil mit einer CAGR von etwa 3,8 % auf, begrenzt durch die finanzielle Fragilität der Fluggesellschaften und langsamere Flottenerneuerungszyklen, obwohl die Expansion von Billigfluggesellschaften auf dem gesamten Kontinent eine inkrementelle Nachfrage nach Nachrüstungen erzeugt.