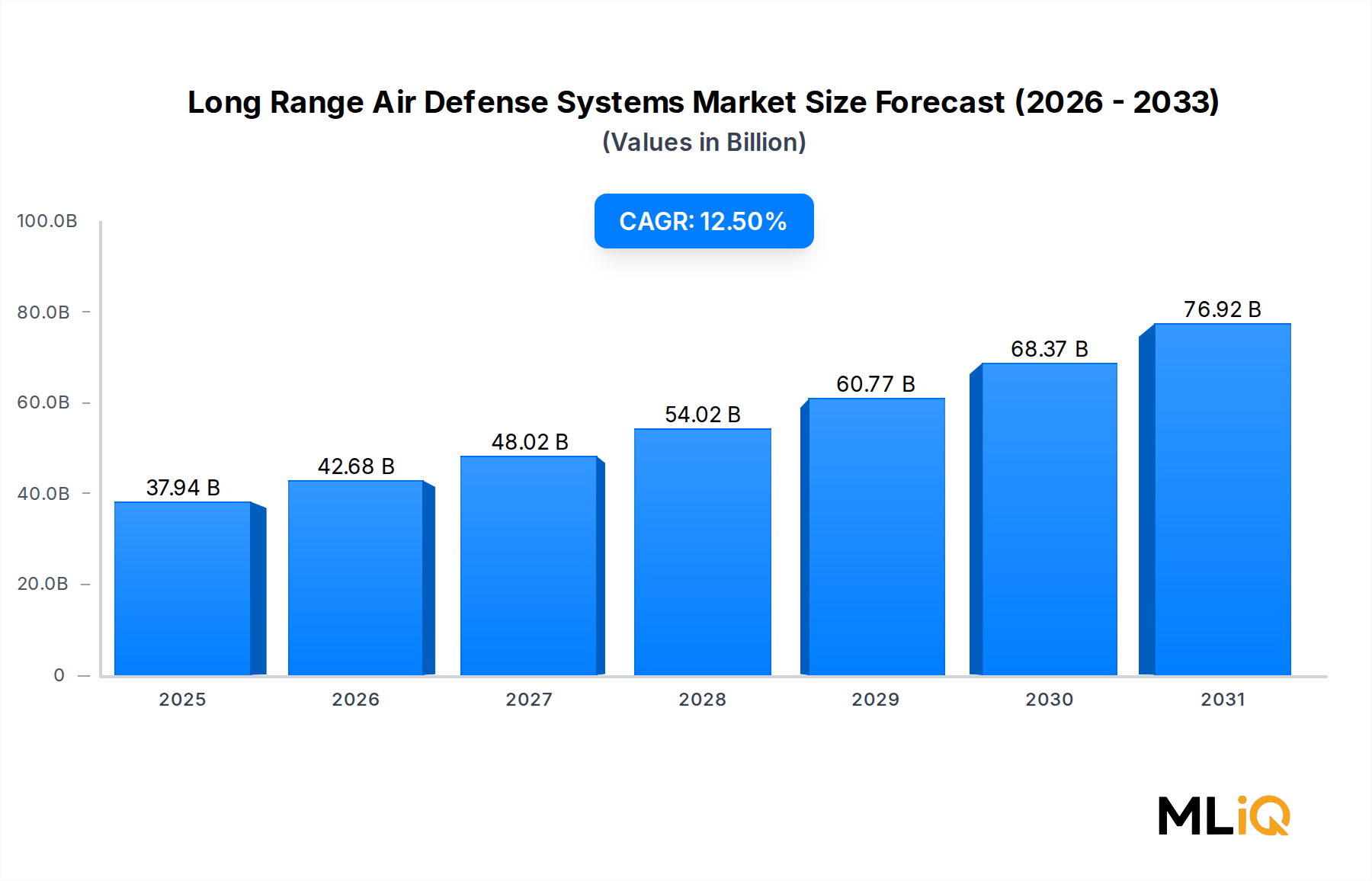

Dominanz von Raketenabwehrsystemen im Markt für Langstrecken-Flugabwehrsysteme

Unter den analysierten Segmentierungsstrukturen innerhalb des Marktes für Langstrecken-Flugabwehrsysteme nimmt das Untersegment Raketenabwehrsysteme den größten Umsatzanteil ein, was im Jahr 2025 schätzungsweise 42% bis 47% des gesamten Marktwertes ausmacht. Diese Dominanz ist strukturell verankert und zeigt über den Prognosehorizont hinweg keine Anzeichen einer Verwässerung, angetrieben durch die unersetzliche Rolle der Raketenabfangung in nationalen Abschreckungshaltungen.

Der Vorrang von Raketenabwehrsystemen innerhalb des breiteren Marktes ergibt sich aus mehreren verstärkenden Dynamiken. Die Verbreitung ballistischer Raketenarsenale unter staatlichen und nicht-staatlichen Akteuren hat die Bedrohungsberechnung für Verteidigungsplaner erhöht. Nationen in Asien, dem Nahen Osten und Osteuropa sehen sich nun Gegnern gegenüber, die in der Lage sind, ballistische Mittel- und Kurzstreckenraketen einzusetzen, was die Langstrecken-Abfangung nicht zu einem Luxus, sondern zu einer grundlegenden nationalen Sicherheitsanforderung macht. Terminal High Altitude Area Defense (THAAD), Patriot Advanced Capability-3 (PAC-3), die S-400 Triumf und Israels Arrow-3-System repräsentieren die erstklassigen Plattformen, die dieses Untersegment definieren.

Raytheon, das unter der RTX Corporation operiert, ist der dominierende Hauptauftragnehmer in der westlichen Raketenabwehr und hält die PAC-3- und THAAD-Produktionsverträge, die zusammen einen Auftragsbestand im Wert von Zig Milliarden US-Dollar ausmachen. Lockheed Martin fertigt den PAC-3 Missile Segment Enhancement (MSE)-Abfangjäger und ist der primäre Integrator für THAAD, was es neben Raytheon zu einem Co-Anker dieses Segments macht. Das US-Verteidigungsministerium bleibt die einzelne größte Beschaffungsbehörde, aber Transaktionen im Rahmen von Foreign Military Sales (FMS) schließen schnell die Lücke, da alliierte Nationen der Interoperabilität mit US-Systemen Priorität einräumen.

In Europa hat das SAMP/T Aster-30 Block 1 NT-System von MBDA nach seinem operativen Einsatz in an die Ukraine angrenzenden Gebieten erhebliche Akzeptanz gefunden und seine Fähigkeit zum gleichzeitigen Einsatz gegen ballistische und aerodynamische Bedrohungen validiert. Die architektonische Kompatibilität des Systems mit NATO C2-Netzwerken hat das Interesse aus Frankreich, Italien und mehreren mitteleuropäischen Nationen beschleunigt, die die Abhängigkeit von ausschließlich US-amerikanischen Plattformen reduzieren wollen.

Israels Arrow-3-System, entwickelt von Israel Aerospace Industries in Partnerschaft mit Boeing, stellt eine einzigartige exoatmosphärische Abfangfähigkeit dar, die die obere Ebene des Spektrums ballistischer Raketenbedrohungen abdeckt. Deutschlands Beschaffung von Arrow-3 im Rahmen der European Sky Shield Initiative markiert einen Wendepunkt für exportorientiertes Wachstum und signalisiert, dass nicht-US-amerikanische Raketenabwehrarchitekturen jetzt auf Tier-1-NATO-Märkten wettbewerbsfähig sind.

Das Untersegment profitiert auch von Modernisierungszyklen, die alternde Patriot-Batterien in den bestehenden Betreiberflotten in Deutschland, Griechenland, den Niederlanden, Japan und Saudi-Arabien auffrischen. Jeder Modernisierungsvertrag umfasst typischerweise nicht nur den Nachschub an Abfangraketen, sondern auch vollständige System-Upgrades, die Radarsysteme, Startsysteme und softwaredefinierte Gefechtsführungsebenen umfassen, wodurch die durchschnittlichen Vertragswerte erheblich steigen.

Kapazitätsengpässe bei der Produktion von Feststoffraketenmotoren – ein von sowohl dem U.S. Government Accountability Office als auch mehreren alliierten Verteidigungsministerien als kritischer Engpass identifizierter Faktor – sind das primäre Risiko, das das Wachstumstiming modulieren könnte. Bemühungen zur Produktionsausweitung in Einrichtungen von Aerojet Rocketdyne und Nammo sind im Gange, werden aber mehrjährige Kapitalinvestitionszyklen erfordern, bevor sich der Durchsatz normalisiert.

Der Anteil des Marktes für Raketenabwehrsysteme am Markt für Langstrecken-Flugabwehrsysteme wird sich voraussichtlich weiter konsolidieren, da Nationen der Neutralisierung ballistischer Bedrohungen Vorrang vor der Abfangung konventioneller Flugzeuge einräumen, die zunehmend durch Kurzstrecken- und kostengünstigere Punktverteidigungssysteme adressierbar geworden ist. Diese Bifurkation der Bedrohungsabwehrarchitektur ist ein prägender struktureller Trend bis 2033.