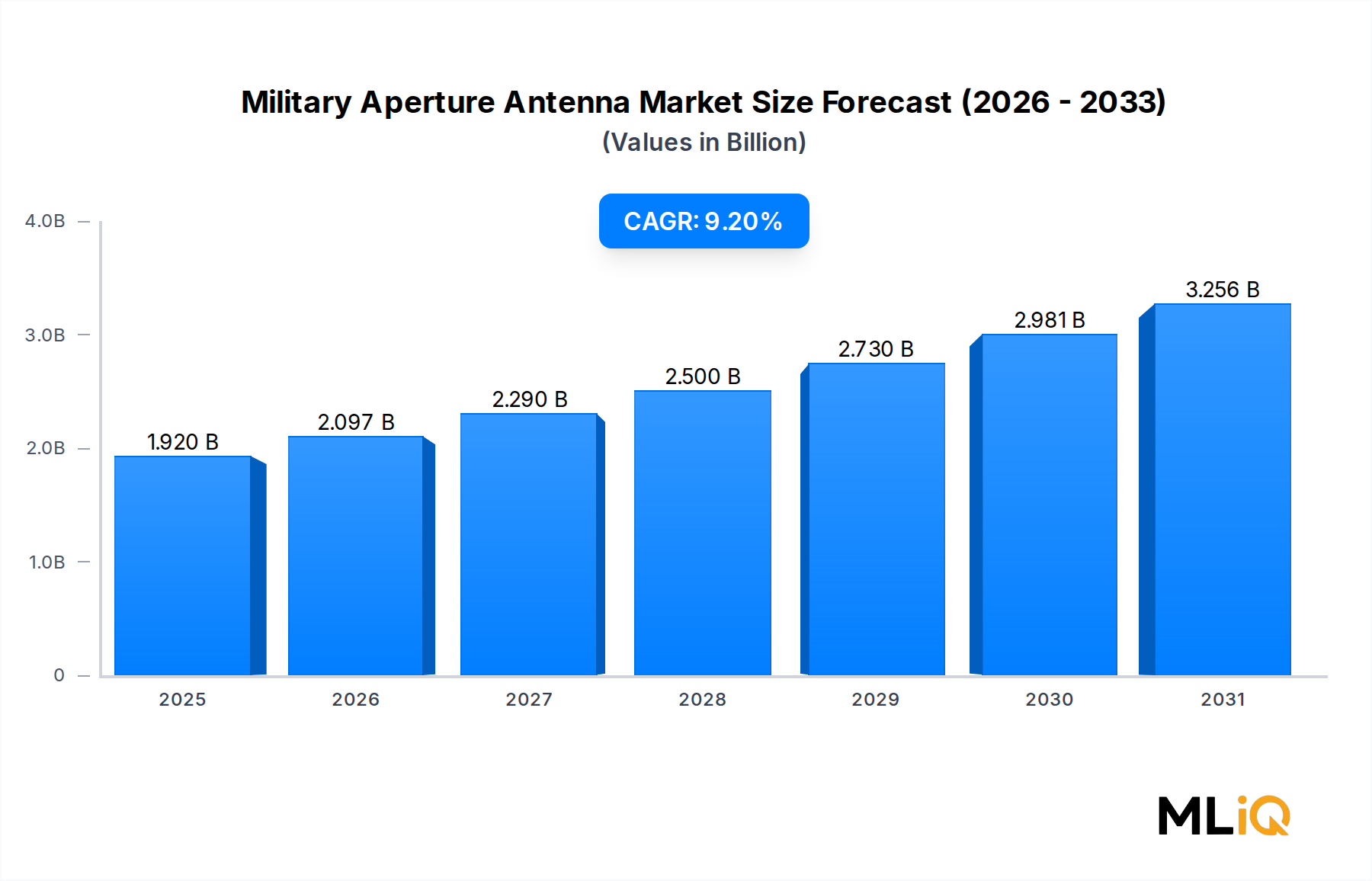

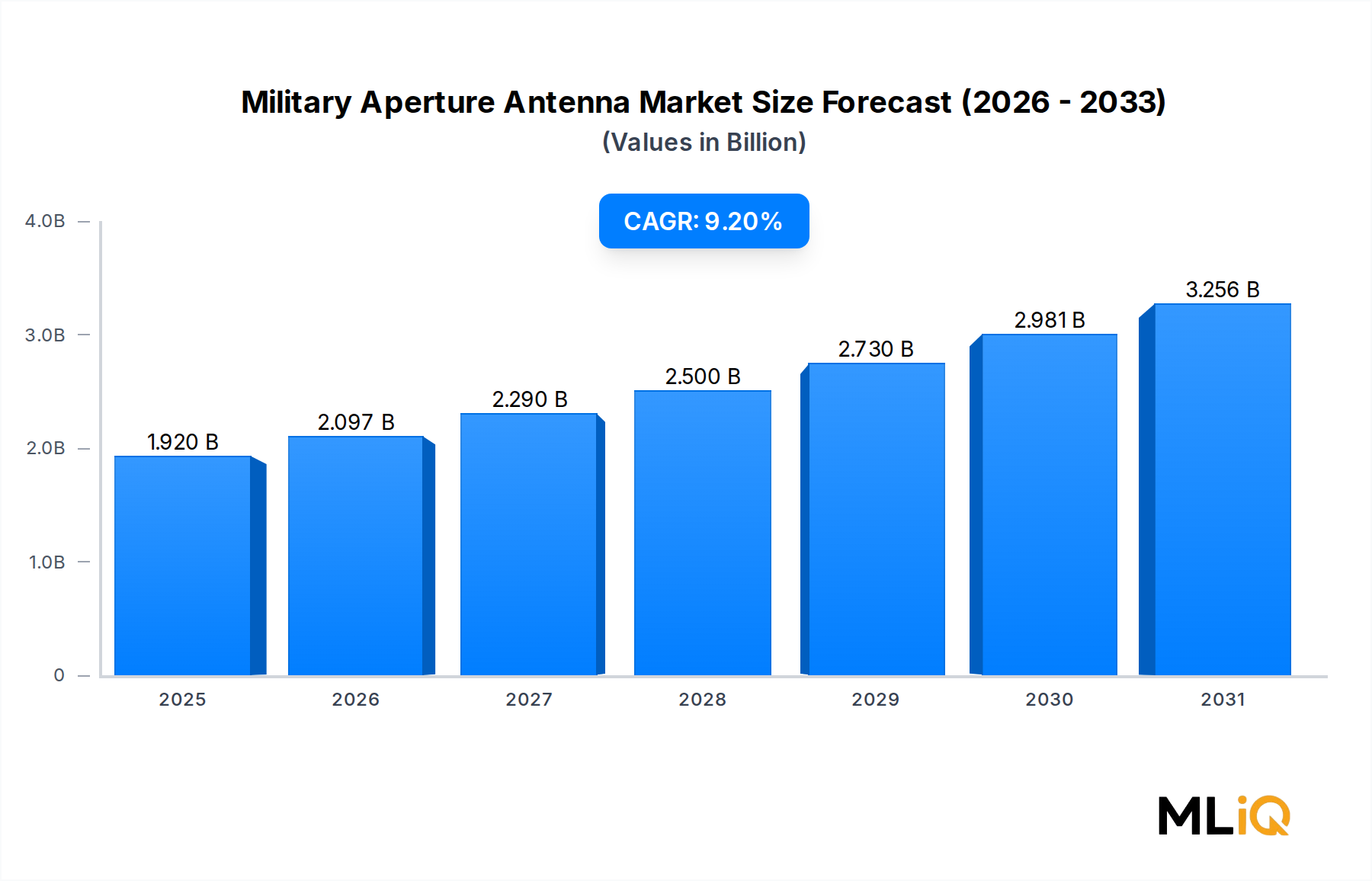

Dominanz der Bodenplattformen auf dem Markt für militärische Apertur-Antennen

Unter den drei primären Plattformsegmenten – Boden, Marine und Luft – behält das Bodensegment den größten Umsatzanteil am Markt für militärische Apertur-Antennen und macht im Jahr 2024 geschätzte 42 % des gesamten Marktumsatzes aus. Diese Dominanz ist auf die schiere Menge und Vielfalt der bodengestützten Militärgüter zurückzuführen, die von Apertur-Antennensystemen abhängen, angefangen von festen Kommando- und Kontrolleinrichtungen und mobilen taktischen Kommunikationsfahrzeugen bis hin zu tragbaren Gefechtsfeldkommunikationseinheiten und bodengestützten Radarstationen.

Bodengestützte militärische Apertur-Antennen erfüllen kritische Funktionen in mehreren Anwendungsbereichen. In Überwachungsanwendungen werden großflächige Reflektorantennen und geschlitzte Array-Systeme an festen Installationen für die Weitreichweiten-Radarabdeckung und Frühwarnfunktionen eingesetzt. In Kommunikationsanwendungen bieten Parabolantennen Hochgewinnverbindungen für strategische Satellitenkommunikations-Backbones, während Horn- und planare Aperturdesigns Sichtlinien-Taktikdatenverbindungen unterstützen. Navigationsanwendungen nutzen Präzisions-Aperturantennen für GPS-Anti-Jamming-Terminals, deren Beschaffungsvolumen nach operativen Erfahrungen in Umgebungen mit hoher elektronischer Kriegsführung dramatisch gestiegen ist.

Die Dominanz des Bodensegments wird durch die Entwicklung der Militärdoktrin hin zu verteilten Kommandoarchitekturen weiter verstärkt, die mehr Bodenknoten erfordern, die jeweils mit dedizierten Apertur-Antennensystemen ausgestattet sind. Das Integrated Tactical Network-Programm der US-Armee sieht beispielsweise Tausende von taktischen Kommunikationsknoten vor, die über Brigade- und Bataillonsebene verteilt sind und jeweils kompakte, robuste Apertur-Antennenlösungen erfordern, die über Hochfrequenz- bis Superhochfrequenzbänder betrieben werden können.

Zu den wichtigsten Akteuren im Subsegment Bodenplattformen gehören Antenna Products Corporation, die ein starkes Portfolio an militärischen Dipol- und Aperturdesigns für Fahrzeug- und Festinstallationen unterhält, und Barker & Williamson, deren Breitband-Antennenlösungen die Anforderungen an bodengestützte HF-Kommunikation bei mehreren Streitkräften von NATO-Mitgliedstaaten erfüllen. Raytheon Company erweitert ihr Portfolio an bodengestützten Radar-Aperturantennen durch die Integration in ihr LTAMDS-Programm (Lower Tier Air and Missile Defense Sensor), das eine der größten Einzelprogramm-Aperturantennen-Beschaffungsmöglichkeiten des Jahrzehnts darstellt.

Der Markt für Phased-Array-Antennen ist eng mit der Nachfrage nach Bodenplattformen verknüpft, da elektronisch gesteuerte Arrays mechanisch gesteuerte Reflektoren in mobilen Bodenradar- und Kommunikationssystemen zunehmend ersetzen und überlegene Scan-Raten und reduzierte Wartungskosten bieten. Der Übergang beschleunigt sich, da die Kosten für Festkörper-Sende-Empfangs-Module weiter sinken, was volldigitale Phased Arrays für taktische Bodenanwendungen wirtschaftlich rentabel macht, die zuvor auf einfachere Aperturkonfigurationen angewiesen waren.

Der Marktanteil im Bodensegment konsolidiert sich um eine kleinere Anzahl vertikal integrierter Verteidigungsunternehmen, die komplette Antennen-Subsystemlösungen statt eigenständiger Aperturelemente liefern können. Dieser Trend übt Druck auf mittelständische Spezialantennenhersteller aus, Partnerschaftsstrategien zu verfolgen oder Margenkompression zu riskieren, da Systemverträge die Beschaffung auf Komponentenebene verdrängen. Trotz dieses Konsolidierungsdrucks verzeichnen spezialisierte Anbieter von frequenzspezifischen Aperturlösungen für Nischen-Bodenanwendungen – wie tragbare Satellitenterminals und fahrzeugmontierte elektronische Kampfführungssysteme – weiterhin ein gesundes Wachstum, unterstützt durch die lange Reihe von Plattformtypen, die nicht durch standardisierte Produktfamilien bedient werden können.

Mit Blick auf die Zukunft wird erwartet, dass das Bodensegment seinen Anteil bis 2028 beibehalten oder leicht ausbauen wird, danach wird die Einführung fortschrittlicher Apertur-Arrays auf Luftplattformen voraussichtlich so stark beschleunigt, dass sich die Lücke moderat verkleinert, da Kampfflugzeugprogramme der nächsten Generation und Flotten unbemannter Luftfahrzeuge weltweit die volle Serienproduktion erreichen.