1. 2033年までのターボ分子ポンプ市場の需要を牽引する主な成長要因は何ですか?

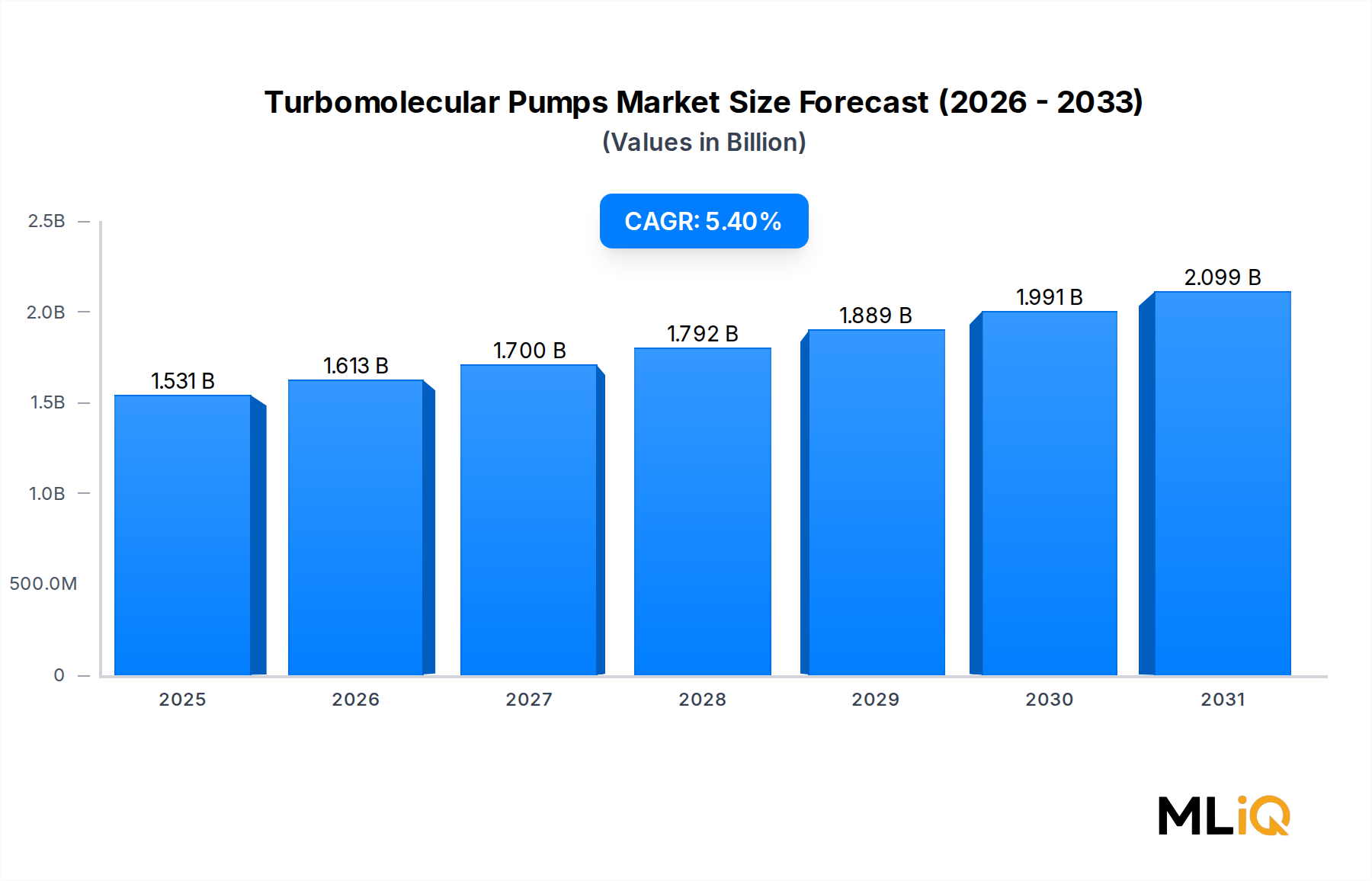

半導体製造能力の拡張と分析機器への投資増加が、主な需要促進要因となっています。市場は2025年から2033年にかけて年平均成長率(CAGR)5.4%で成長し、15億3,070万ドルを大幅に上回る規模に達すると予測されており、アジア太平洋地域の半導体製造工場において、半導体用途が最大の需要を牽引しています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

世界のターボ分子ポンプ市場は、基準年において15億3,070万ドル(約2,300億円)と評価され、2025年から2033年の予測期間を通じて年平均成長率(CAGR)5.4%で拡大すると予測されています。この着実な成長軌道は、半導体製造、分析科学、および先端研究アプリケーションにおける高真空および超高真空技術に対する需要の加速を反映しています。チップ製造および量子コンピューティングインフラへの世界的な投資が強化されるにつれて、信頼性の高い、汚染のないポンプソリューションの必要性はこれまで以上に重要になっています。

主要な需要ドライバーには、半導体ウェーハ製造施設の急速な拡大があります。特にアジア太平洋地域および北米では、主要なチップメーカーによる数十億ドル規模の工場投資が、真空装置に対する持続的な上流需要を生み出しています。さらに、学術および産業R&Dの両分野における質量分析、電子顕微鏡、粒子加速器の普及が、エンドユーザー基盤を大幅に拡大しています。ターボ分子ポンプがハイバリューなプレミアム層を占める真空ポンプ市場自体も、エネルギー転換や太陽光発電製造における薄膜成膜プロセスの拡大を含む、業界横断的な追い風から恩恵を受けています。

米国(CHIPSおよび科学法)、欧州チップス法、中国の国内半導体推進策といった政府支援の半導体主権プログラムなどのマクロ的な追い風は、今後10年間で合計3,000億ドル(約45兆円)以上の公的および民間投資を約束しています。これらの取り組みは、工場建設とツール認定のあらゆる段階でターボ分子ポンプ機器に対する需要に直接つながります。

半導体装置市場への依存は、ターボ分子ポンプメーカーにとっておそらく最も重要な構造的ドライバーです。ノードのジオメトリが3 nmを下回り、極端紫外線(EUV)リソグラフィーが主流になるにつれて、成膜、エッチング、検査ツールをめぐる真空仕様が厳しくなり、より高いスループット、低い振動プロファイル、優れた熱管理を備えたターボ分子ポンプが必要とされています。

製品の観点からは、磁気浮上式ターボ分子ポンプは、機械的摩耗がなく、メンテナンス間隔が短く、汚染に敏感なプロセスに適しているため、オイル潤滑式に代わって市場シェアを獲得しています。将来的には、確立された半導体市場と、新興のフォトニクス、量子コンピューティング、宇宙シミュレーションアプリケーションからの複合的な需要に支えられ、市場は2033年までに24億ドル(約3,600億円)を超えると予想されています。パンデミック後のサプライチェーンの地域的多様化も、バイヤーが複数のサプライヤーを認定するよう促しており、日本、韓国、中国の二番手ベンダーに利益をもたらします。

半導体アプリケーションセグメントは、ターボ分子ポンプ市場において最大の収益シェアを占めており、世界総収益の推定38%から42%を占めています。この優位性は、現代の半導体製造の基本的な物理学に根ざしています。物理蒸着(PVD)や化学蒸着(CVD)からイオン注入、反応性イオンエッチング(RIE)、計測に至るまで、ほぼすべての重要なプロセスステップは、ターボ分子ポンプだけが大規模に確実に提供できるクリーンで安定した高真空環境を必要とします。

半導体セグメントの成長とターボ分子ポンプ需要との関係は、景気循環的なものではなく、深く構造的なものです。新しいウェーハ製造工場(fab)ごとに、その設置されたツールベース全体で数百から数千のターボ分子ポンプユニットが必要です。300 mmウェーハスケールで稼働する単一の先端ロジック工場では、その全設備補完にわたり2,000から5,000台もの個別のターボ分子ポンプユニットが必要となる場合があります。2024年に世界の工場建設費が約2,200億ドル(約33兆円)に達し、2027年まで高水準を維持すると予測されているため、ターボ分子ポンプメーカーにとっての需要牽引は実質的かつ比較的予測可能です。

このサブセグメントを支配する主要プレーヤーには、Pfeiffer Vacuum GmbH、ULVAC, Inc.、EBARA CORPORATION、Agilent Technologies、およびAtlas Copco AB(その真空部門を通じて)が含まれます。特にPfeiffer Vacuumは、リソグラフィーおよび検査ツール環境に不可欠な低振動動作を提供するHiPaceおよびATHシリーズ製品ラインを通じて、半導体グレードのターボ分子ポンプにおいて非常に強力な地位を築いています。ULVACは、日本のエレクトロニクスサプライチェーン内での深い統合を活用し、日本の主要なOEM機器メーカーとの優先サプライヤーとしての地位を維持しています。

隣接するアプリケーション(特に分析機器およびR&D)がより小さなベースから比較的高速で成長しているため、半導体セグメントのシェアは現在、急速に拡大するのではなく統合されつつあります。しかし、絶対的なドルベースでは、新しい工場建設、先端ノードをサポートするためのツールアップグレード、およびそれぞれ複数の超クリーンな真空環境を必要とするEUVリソグラフィーシステムの採用増加という複合的な効果により、半導体セグメントは堅調に成長し続けています。

半導体セグメント内では、磁気浮上式ターボ分子ポンプが優先される技術となり、ハイブリッドおよびオイル潤滑設計を置き換えています。その理由は説得力があります。磁気浮上は機械ベアリングを排除し、主要な故障モードと粒子汚染源を取り除きます。50 nmを超える単一の粒子が500ドル(約7.5万円)のウェーハにダイの故障を引き起こす可能性がある環境では、磁気浮上式ポンプの初期設備投資コストが高くても、総所有コストの優位性は十分に正当化されます。

半導体製造装置市場は全体として、AIチップ需要、パワー半導体を必要とする車載電化、および国内チップ生産のための地政学的な要請に牽引された構造的な上昇サイクルを経験しています。Applied Materials、Lam Research、ASMLなどの主要な装置OEMと直接的な関係を築いてきたターボ分子ポンプメーカーは、この上昇サイクルが進むにつれて不釣り合いな量の販売を獲得するのに最も有利な立場にあります。半導体装置サプライチェーンにおける受注残のダイナミクスは、このセグメントにサービスを提供するターボ分子ポンプメーカーの需要の可視性をさらに強化します。

ドライバー1 — 半導体設備投資の急増:世界の半導体設備投資は2023年に約1,900億ドル(約28.5兆円)に達し、2026年まで年間2,100億ドル(約31.5兆円)を超えると予測されています。半導体設備投資の1ドルは、上流の真空装置に対する測定可能な牽引力に変換されます。歴史的に、先端ノードでのウェーハスタートあたりのターボ分子ポンプの内容は、よりクリーンで精密な真空環境が必要になるにつれて、技術世代の移行ごとに約15%から20%増加してきました。

ドライバー2 — 分析機器の拡大:分析機器市場は世界的に年間約6.2%のCAGRで成長しており、質量分析、ガスクロマトグラフィー質量分析(GC-MS)、電子顕微鏡プラットフォームはすべてターボ分子ポンプの統合を必要とします。パンデミック後の製薬R&D、プロテオミクス、環境モニタリングのブームは、学術、政府、産業部門全体で実験室の設備投資を推進しました。

ドライバー3 — 量子技術へのR&D投資:量子コンピューティングおよび量子センシングへの世界の公的投資は、2024年時点で累積で350億ドル(約5.25兆円)を超えました。極低温量子コンピューティングプラットフォームは、製造、テスト、および運用準備段階でターボ分子ポンプシステムによって維持される超高真空条件に依存しています。

制約1 — 主要コンポーネントのサプライチェーン集中:プレミアムターボ分子ポンプの核となる浮上システムを供給する磁気軸受市場は地理的に集中しており、主要コンポーネントサプライヤーは主にドイツ、日本、スイスに位置しています。2021年から2022年にかけて経験されたような混乱は、リードタイムを16週から24週に延長させ、ピーク需要時のメーカーの受注履行能力を制約しました。

制約2 — 高いユニットコストと資本感度:ターボ分子ポンプ、特に磁気浮上式は、ユニット価格が3,000ドルから50,000ドル以上(約45万円から750万円以上)に及び、調達予算がマクロ経済状況に敏感になります。2023年に観察された半導体景気後退期には、ツールの注文が延期され、構造的な長期需要の全体像にもかかわらず、ポンプメーカーの短期的な収益変動を引き起こしました。

SHIMADZU CORPORATION: 日本を拠点とする精密機器メーカーで、分析機器にターボ分子ポンプ技術を組み込み、独立型ポンプシステムも研究および産業顧客に販売しており、特にアジア太平洋市場に強みを持つ。

EBARA CORPORATION (EBARA TECHNOLOGIES, INC.): 日本のエンジニアリング複合企業で、半導体製造装置OEMや工場に直接サービスを提供する真空ポンプ事業を展開しており、ターボ分子製品と並んでドライ真空ポンプの統合能力で知られている。

ULVAC, INC.: 日本の主要な真空技術企業で、ターボ分子ポンプ、真空計、成膜装置の垂直統合型製造を行い、日本および汎アジアの半導体サプライチェーンで大きな市場シェアを占めている。

OSAKA VACUUM, LTD.: 日本の特殊真空装置メーカーで、研究、分析、産業用途向けのターボ分子ポンプ設計に注力し、ニッチな高真空要件に対するエンジニアリングカスタマイズで定評がある。

GARDNER DENVER, INC. (WELCH): 広範に多角化された真空および流体移送企業で、Welchブランドを活用し、ターボ分子ポンプの実験室および分析アプリケーション向けに、主にサービスネットワークの深さとカタログの幅で競合している。

KYKY TECHNOLOGY CO., LTD.: 中国の国有系真空技術メーカーで、国内の半導体工場向けにターボ分子ポンプポートフォリオを積極的に拡大しており、中国の輸入代替政策と政府調達優遇措置から恩恵を受けている。

BUSCH GROUP: ドイツに本社を置く非公開のグローバル真空技術グループで、包括的な真空ソリューションポートフォリオの一部としてターボ分子ポンプを提供しており、強力なアフターマーケットサービス収益が機器サイクルを通じて収益の回復力をもたらしている。

ATLAS COPCO AB: スウェーデンの産業グループで、その真空技術部門はターボ分子ポンプ、ドライスクリューポンプ、クローポンププラットフォームを含む真空ポンプ技術の全範囲で競合しており、半導体および産業市場への大きな露出がある。

PFEIFFER VACUUM GMBH: ドイツの真空ソリューションリーダーであり、ターボ分子ポンプで最も認識されているグローバルブランドの一つで、半導体、研究、コーティングアプリケーション向けの幅広いHiPace磁気浮上式およびハイブリッドポンプを提供している。

AGILENT TECHNOLOGIES: ライフサイエンスおよび分析機器のグローバル企業で、質量分析および電子顕微鏡プラットフォームにターボ分子ポンプ技術を統合しており、世界の実験室市場でブランド力を有する。

2024年1月:Pfeiffer Vacuum GmbHは、ドイツのアスラーにある製造能力を拡大すると発表し、半導体市場の需要を満たすためにターボ分子ポンプの生産スループットを推定25%増加させるために約4,500万ユーロ(約72億円)を投資した。

2024年3月:Atlas Copco ABは、買収した真空部門資産の統合を完了し、Edwards Vacuumブランドの下でターボ分子ポンプ製品ポートフォリオを合理化し、北米およびアジア全体で半導体中心の販売業務を統合した。

2024年5月:ULVAC, Inc.は、日本および韓国の300 mmウェーハ工場アプリケーションを対象とした磁気浮上式ターボ分子ポンプの新シリーズを発表した。これは、EUV対応ツール向けに0.5 nm未満の振動変位を達成するための強化されたローターバランスアルゴリズムを特徴としている。

2024年7月:KYKY TECHNOLOGY CO., LTD.は、中国の主要な国内半導体ファウンドリと複数年供給契約を締結し、新しい28 nmロジック工場向けにターボ分子ポンプシステムを提供することになった。これは、中国のポンプメーカーにとって最大の単一調達イベントの一つである。

2024年10月:欧州真空協会は、半導体アプリケーションにおけるターボ分子ポンプの性能ベンチマーク基準を更新し、欧州の工場全体の調達認定基準を再構築すると予想される新しい最小スループットおよび汚染仕様を確立した。

2025年2月:EBARA CORPORATIONは、日本の主要な半導体装置OEMとの共同開発プログラムを発表し、ドライバッキングポンプとターボ分子ステージを組み合わせた次世代統合真空モジュールを2 nm以下のプロセスツールアプリケーション向けに共同開発する。

ターボ分子ポンプ市場は、環境コンプライアンス、貿易管理、セクター固有の機器基準にわたる複雑でますます重要性を増す規制環境の中で運営されています。この状況を理解することは、調達、製品開発、市場参入の決定を行うメーカーやバイヤーにとって不可欠です。

米国では、2022年のCHIPSおよび科学法が、半導体製造および研究のために527億ドル(約7.9兆円)の連邦補助金を割り当てており、助成金受領者は国内代替品が存在する場合、機器調達に関して「バイアメリカン」条項を満たすことが求められます。この政策は、CHIPS法の資金援助を受ける工場運営者がサプライチェーンの現地化を実証するよう圧力を受けるため、国内のターボ分子ポンプ製造およびサービス能力を間接的に刺激します。

欧州連合のREACH規制は、真空ポンプ製造における物質の使用、特にオイル潤滑式ターボ分子ポンプで使用される潤滑剤、およびローターやステーターの表面コーティングに関するものに適用されます。REACHおよびEUの有害物質制限(RoHS)指令への準拠は、フッ素系潤滑剤に関連する化学物質規制の負担を回避するドライおよび磁気浮上式ポンプ設計への移行を加速させました。

日本では、経済産業省(METI)が外国為替及び外国貿易法(FEFTA)に基づき、先端真空装置の輸出管理を監督しています。定義された閾値を超える性能仕様を持つターボ分子ポンプ、特にウラン濃縮遠心分離操作をサポートできるものは、輸出許可が必要であり、グローバル市場にサービスを提供するメーカーにとってコンプライアンス上の負担が増加します。

密接に関連する技術セグメントであるドライ真空ポンプ市場は、規制圧力によって、顧客がウェット技術からドライ技術へさらに移行するのを加速させています。半導体工場における水質および化学物質排出規制が、ターボ分子ポンプが主要コンポーネントであるオイルフリーシステムの採用を推進しています。精密工学市場全体としては、ISO 9001およびAS9100品質システムの下でトレーサビリティおよび文書化要件がますます増加しており、これらは航空宇宙、防衛、および先端半導体顧客にサービスを提供するターボ分子ポンプサプライヤーにとって標準的な前提条件となっています。

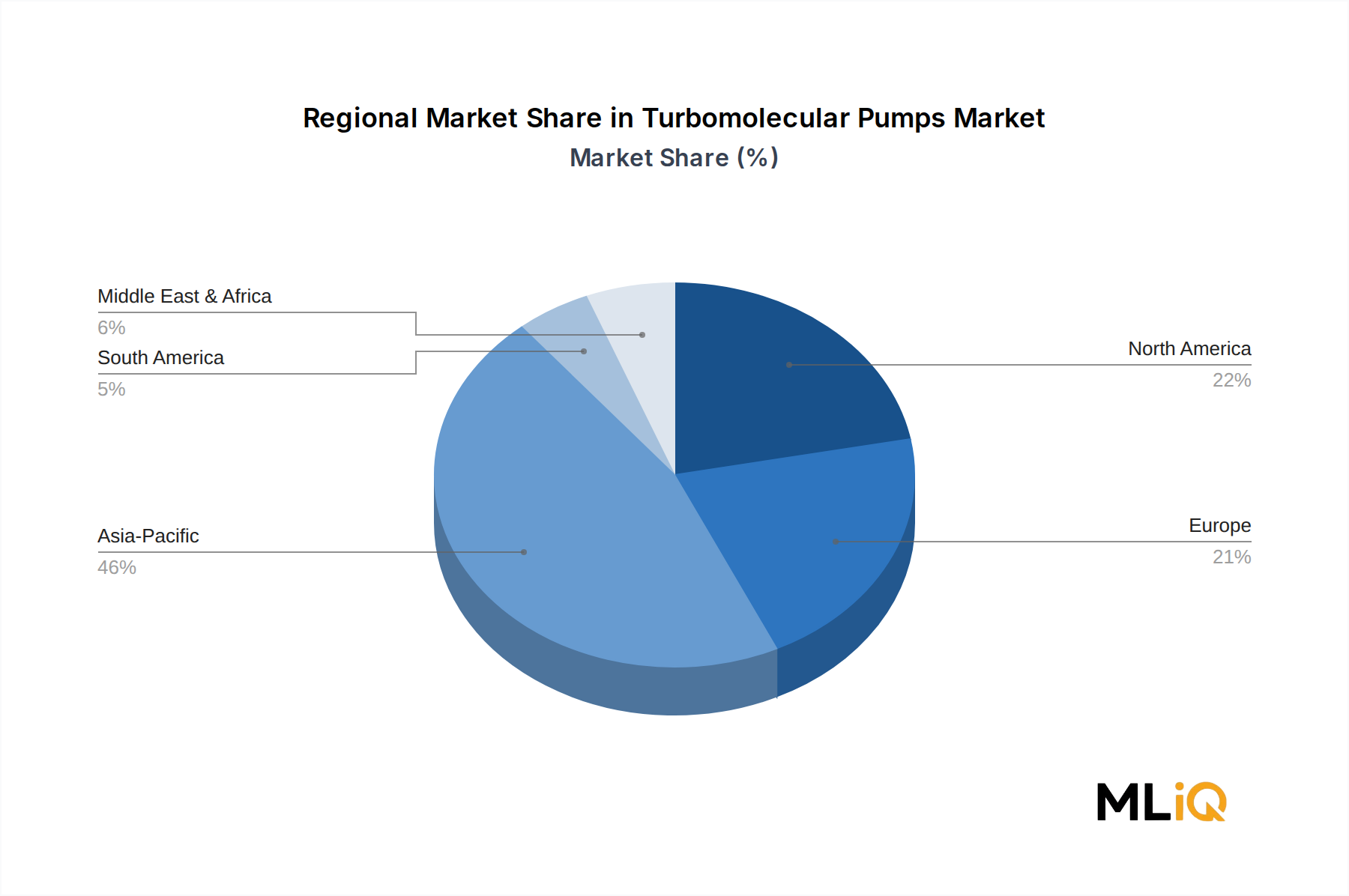

ターボ分子ポンプは、生産地が集中し、最終用途が広く分布しているグローバルに取引される資本財です。ドイツ、日本、米国が、Pfeiffer Vacuum、ULVAC、Agilent Technologiesなどの主要メーカーの地理的集中を反映して、世界のターボ分子ポンプ輸出価値の大部分を占めています。中国、韓国、台湾、米国は、それぞれの半導体製造拠点に牽引され、最大の輸入市場となっています。

米中貿易摩擦は、2018年以降、ターボ分子ポンプの貿易フローに大きな混乱をもたらしました。米国関税法第301条に基づく関税は、輸入される中国製産業機械およびコンポーネントの広範な品目に25%の関税を課し、特定の中国半導体企業に対するエンティティリスト制限と相まって、西側ポンプ技術を求める中国のバイヤーと、中国サプライヤーから部品を調達しようとする西側メーカーの両方にとって調達の決定を複雑にしました。

真空技術市場全体としては、米国商務省の輸出管理規制、特に2022年10月および2023年10月の半導体輸出管理措置の影響を受けています。これにより、関連する真空サブシステムを含む高度な半導体製造装置の中国企業へのライセンスなしでの販売が制限されました。これらの管理措置は、KYKY TECHNOLOGY CO., LTD.のような企業が代替サプライヤーとして認定されるために多大な国家支援を受けるなど、中国国内のターボ分子ポンプ開発を加速させました。

欧州のターボ分子ポンプメーカーは、アジア太平洋地域、特に日本、韓国、台湾に大量に輸出しています。EU-韓国自由貿易協定およびEU-日本経済連携協定は、これらの市場への産業機械輸入関税を削減または撤廃し、ドイツおよびスイスのメーカーの非FTAパートナーに対する競争力を向上させました。

ガス分析およびプロセス制御におけるターボ分子ポンプアプリケーションと交差する産業ガス市場は、エネルギー価格の変動および物流のボトルネックから並行する貿易フローの混乱を経験しており、産業プラント設定における真空装置の共同調達サイクルに間接的に影響を与えています。日本は精密ターボ分子ポンプの重要なハブであり続けています。

日本は、世界のターボ分子ポンプ市場において極めて重要な役割を担っており、その市場規模と成長は、高度な半導体製造、精密な分析科学、そして活発な研究開発活動によって牽引されています。グローバル市場は2033年までに24億ドル(約3,600億円)を超えると予測されており、日本はアジア太平洋地域の主要な貢献国であり、製品の主要な生産国かつ消費国です。パンデミック後のサプライチェーン多様化の動きは、日本を重要なベンダー拠点としてさらに際立たせています。特に半導体産業は、先端ノード開発への大規模な設備投資や、製造プロセスにおける真空要件の厳格化に伴い、ターボ分子ポンプの需要を構造的に牽引しています。

日本市場における主要なプレイヤーとしては、ULVAC, Inc.、EBARA CORPORATION、SHIMADZU CORPORATION、およびOSAKA VACUUM, LTD.が挙げられます。ULVACは、日本のエレクトロニクスサプライチェーンに深く統合され、半導体メーカーからの優先サプライヤーとしての地位を確立しています。EBARA CORPORATIONは、ドライ真空ポンプとの統合能力で知られ、半導体製造装置OEMに直接サービスを提供しています。SHIMADZU CORPORATIONは分析機器にターボ分子ポンプ技術を組み込み、OSAKA VACUUM, LTD.はニッチな高真空要件に特化したエンジニアリングカスタマイズで定評があります。Pfeiffer Vacuum GmbHやAgilent Technologiesといったグローバルリーダーも、日本市場で強力なプレゼンスとサービスネットワークを維持しています。

日本における規制および標準の枠組みは、ターボ分子ポンプ市場に影響を与えます。経済産業省(METI)は、外国為替及び外国貿易法(FEFTA)に基づき、特定の性能閾値を超える先端真空装置、特にウラン濃縮遠心分離操作をサポートし得るターボ分子ポンプの輸出管理を監督しています。これにより、グローバル市場に製品を供給する日本のメーカーには厳格なコンプライアンスが求められます。また、日本工業規格(JIS)は、精密機器の設計、品質、性能に関する広範なガイドラインを提供し、ISO 9001などの国際的な品質マネジメントシステムへの適合も、ハイテク分野のサプライヤーにとって標準的な要件となっています。

日本市場における流通チャネルは、主に半導体装置OEMや研究機関、産業エンドユーザーへの直接販売が中心です。顧客は製品の信頼性、精度、低振動プロファイル、エネルギー効率を重視し、長期的なパートナーシップと迅速な技術サポートを高く評価します。このため、国内メーカーおよび強力なローカルサービスネットワークを持つ国際企業が有利な立場にあります。先端製造における超クリーンで汚染のない環境への要求は、磁気浮上式ポンプ技術への需要をさらに強化し、技術革新を促進します。このような特性が、日本のターボ分子ポンプ市場の成長と進化を形作っています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.4% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

半導体製造能力の拡張と分析機器への投資増加が、主な需要促進要因となっています。市場は2025年から2033年にかけて年平均成長率(CAGR)5.4%で成長し、15億3,070万ドルを大幅に上回る規模に達すると予測されており、アジア太平洋地域の半導体製造工場において、半導体用途が最大の需要を牽引しています。

半導体および研究開発分野のエンドユーザーは、汚染リスクの低減とメンテナンスサイクルの短縮から、油潤滑式ではなく磁気浮上式ポンプの構成をますます優先しています。チップ製造工場の調達チームは、スタンドアロンユニットではなく、統合された真空ソリューションを提供するプファイファーバキュームGmbHやアルバックなどのベンダーを優遇し、サプライヤーとの関係を統合しています。

クリーンルーム対応の真空機器を管理するSEMI規格は、半導体用途向けポンプの設計仕様に直接影響を与えます。欧州のRoHSおよびREACH指令は、アトラスコプコABやブッシュグループなどのメーカーに対し、ハイブリッドおよび油潤滑式製品ラインの潤滑材料を再配合するよう圧力をかけており、認定期間と研究開発コストが増加しています。

磁気浮上ベアリング技術は最も活発に開発されている分野であり、機械的な接触を排除し、10nm以下の半導体プロセスノードに不可欠なオイルフリー運転を可能にします。株式会社島津製作所やプファイファーバキュームGmbHなどの企業は、予測保全を可能にする組み込みIoT診断に投資しており、高スループットの製造工場環境における予期せぬダウンタイムを削減しています。

パンデミック後、OEM企業はデュアルソーシング戦略を加速させ、アジアの部品メーカーへの単一サプライヤー依存を減らし、特定の精密機械加工工程を欧州や北米に回帰させました。この構造的変化により、リードタイムの予測可能性は高まったものの、単位コストが推定8~12%上昇し、荏原テクノロジーズやKYKYテクノロジーなどのベンダーとの長期供給契約を交渉するよう購買者を促しました。

アトラスコプコABは、真空技術分野で一貫した買収戦略を追求しており、プファイファーバキュームGmbHのような専業競合他社に対する地位を強化しています。ガードナーデンバー(ウェルチ)は、卓上質量分析をターゲットとした小型ターボ分子ユニットで分析機器ポンプのポートフォリオを拡大し、現在アジレント・テクノロジーズや大阪真空株式会社が占めるサブセグメントで直接競争しています。