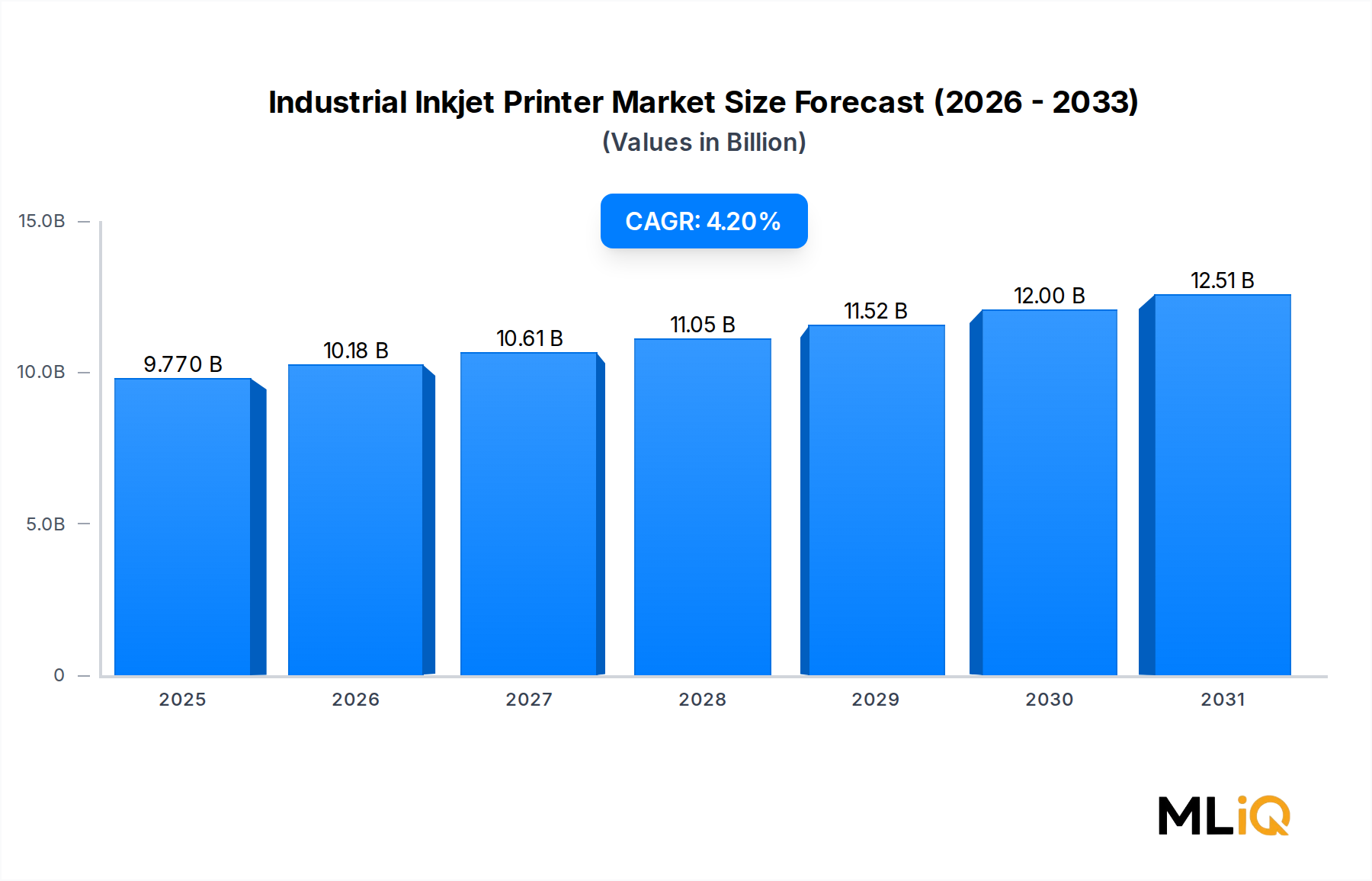

産業用インクジェットプリンター市場に関する主要な洞察 世界の産業用インクジェットプリンター市場は、2024年 に97.7億ドル (約1兆5,144億円)と評価され、2025年~2033年 の予測期間において年平均成長率(CAGR)4.2% で拡大すると予測されています。この持続的な成長軌道は、多様な製造業および物流エコシステム全体で、高スループットで精密なコードマーキングおよび印刷ソリューションに対する需要が世界的に高まっていることを反映しています。

産業用インクジェットプリンター市場の市場規模 (Billion単位) いくつかのマクロな追い風が市場を前進させています。第一に、産業オートメーションとスマートファクトリーの導入が加速していることにより、接続された生産ライン内でシームレスに動作できる統合された高速インクジェットシステムの必要性が高まっています。自動車、エレクトロニクス、医薬品、食品および飲料、セラミックス分野の製造業者は、義務的なトレーサビリティ規制、品質基準、および消費者向けの日付コード要件に準拠するためにインクジェットコーダーを展開しています。

第二に、特に医薬品および食品サプライチェーンにおいて厳しい製品シリアル化および偽造防止対策の世界的な推進は、産業用コーディングおよび印刷機器に対する構造的で非周期的な需要基盤を生み出しています。欧州連合、米国、および主要なアジア太平洋経済における規制当局の義務により、現在、製品レベルでの一意の識別が求められており、高解像度インクジェット印刷は運用上の選択ではなく、コンプライアンス上の必要性となっています。

第三に、水性およびUV硬化型インクの採用増加は、総所有コストを削減するとともに、大手多国籍企業の環境・社会・ガバナンス(ESG)コミットメントと合致し、次世代産業用インクジェットシステムの対象顧客ベースを拡大しています。

セグメンテーションの観点からは、連続インクジェットプリンター技術が現在、圧倒的な収益シェアを占めています。これは、非常に高速なライン速度での実績ある信頼性と、ガラス、金属、プラスチック、フィルムを含む幅広い基材との互換性によるものです。しかし、オンデマンド技術、特にピエゾドロップオンデマンド方式は、エレクトロニクスや装飾タイル印刷における精密な要求に牽引され、最も急速に成長しているサブセグメントです。

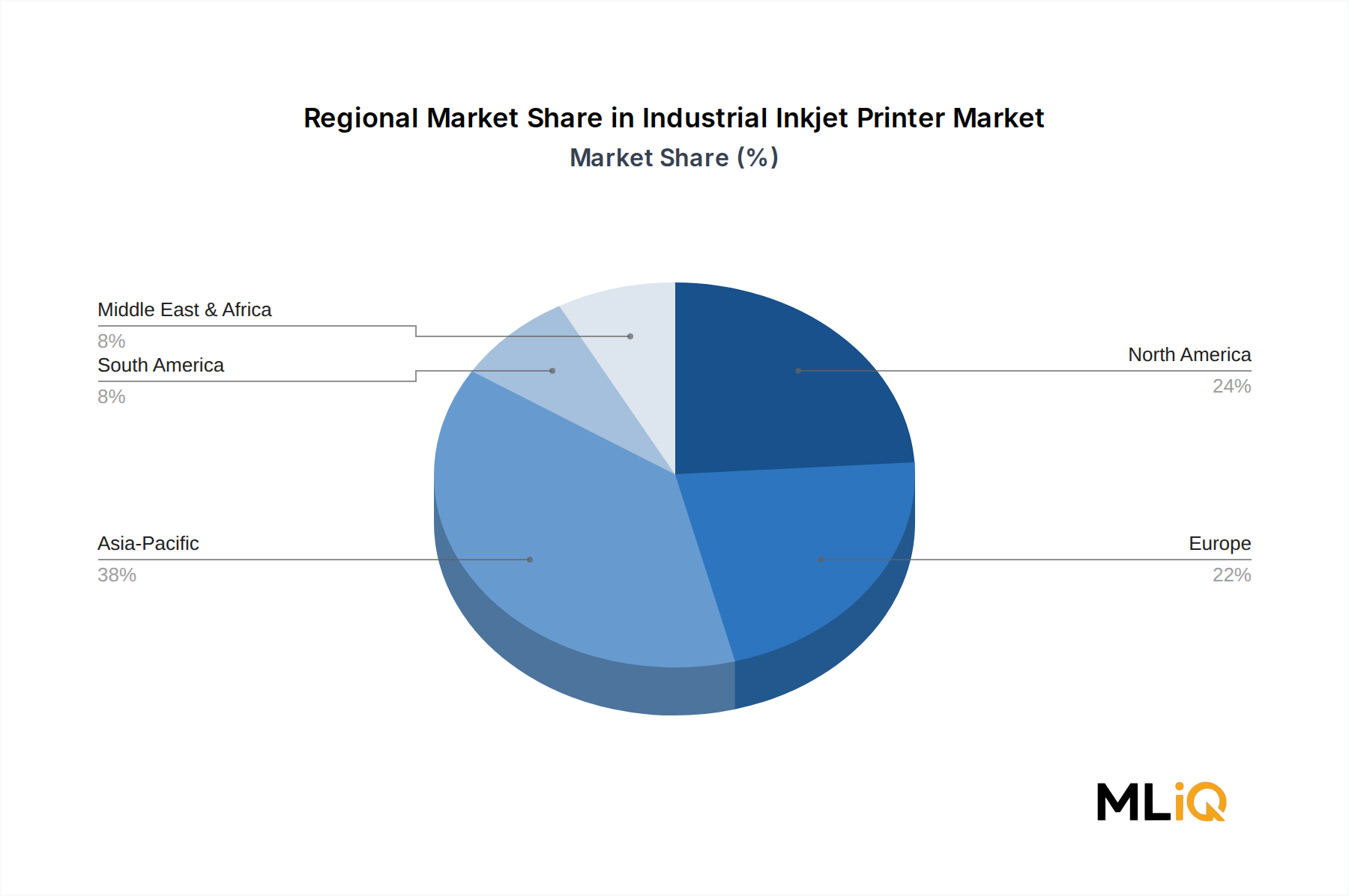

地理的には、アジア太平洋地域が絶対的な数量消費でリードしており、中国の広大な製造拠点とインドの急速に拡大する包装製品部門がその基盤となっています。北米とヨーロッパは、ソフトウェア統合されたインダストリー4.0対応ソリューションに対するプレミアムな需要により、最も価値密度の高い市場となっています。

2033年 に向けて、市場はAI駆動の印刷品質監視、クラウド接続されたプリンターフリート、および基材の汎用性革新から恩恵を受けると予想されます。IoT対応の診断およびリモートサービス機能に投資するベンダーは、サービス収益層を獲得するためのポジショニングを進めています。このサービス収益層は、産業用インクジェットプリンター市場全体において、総対象市場価値への貢献度がますます大きくなっています。

産業用インクジェットプリンター市場における連続インクジェット技術の優位性 産業用インクジェットプリンター市場の中で、連続インクジェットプリンター市場セグメントは、総市場収益の最大のシェアを維持しており、過去10年間一貫してこの地位を保持しており、予測期間を通じて浸食されるよりも統合が進む傾向にあります。このサブセグメントが優位を占める理由を理解するには、技術的および商業的ダイナミクスの両方を検討する必要があります。

連続インクジェット(CIJ)技術は、インク滴の連続流を生成し、帯電したインク滴を選択的に偏向させて基材上に文字やコードを形成し、未使用のインクは再循環されます。この再循環ベースのアーキテクチャにより、毎分1,000フィートを超える生産速度で中断なく動作することが可能になり、高スループットのボトル詰めライン、飲料缶製造、ケーブル・ワイヤー押出作業にとって不可欠な能力となっています。この技術の基材独立性も同様に決定的です。CIJプリンターは、ガラス、金属、プラスチック、フィルムなどの湾曲した、不規則な、多孔質の、非多孔質の表面に前処理を必要とせずにマーキングできるため、乳製品のコーディングから自動車部品の識別まで幅広いアプリケーションで不可欠です。

食品飲料アプリケーションセグメントは、CIJシステムの単一最大の最終用途ドライバーです。世界的に、食品メーカーは消費期限、バッチ番号、生産タイムスタンプを絶対的な一貫性で、かつフルライン速度でマーキングすることが法的に義務付けられています。CIJプリンターは、適切なメンテナンスプロトコル下で99%を超える稼働率を一貫して達成し、これらの要件を満たします。溶剤ベースの、ケトンフリー、および顔料インクの統合により、CIJの適用範囲は、製菓および乳製品分野で一般的に見られる熱に敏感な包装や暗い基材にまで拡大しています。

電気・電子部品セグメントでは、CIJプリンターはプリント基板、ワイヤーハーネス、半導体パッケージにシリアル番号、バーコード、QRコードをエンコードします。エレクトロニクスの小型化トレンドは、ますます細かい印刷解像度を要求しており、CIJベンダーは溶剤回収規制を遵守しながら、50ミクロン以下の液滴サイズを可能にするノズルアーキテクチャの開発を推進しています。

連続インクジェットプリンターサブセグメントを支える主要企業には、世界で最も幅広いCIJ製品ポートフォリオの一つを持つVideojet Technologies, Inc.、および溶剤消費量とメンテナンス間隔を削減する密閉型プリントヘッド技術を特徴とするIQJETプラットフォームで知られるLeibinger Groupが含まれます。Dover Corporationの子会社であるMarkem-ImajeとDomino Printing Sciencesもこの分野の重要な競合他社ですが、後者はより広範なベンダー群で個別に言及されています。

市場シェアの観点から見ると、CIJシステムは産業用インクジェットプリンター市場の総収益(金額ベース)の推定55~60% を占めています。この優位性は浸食されるどころか統合が進んでいます。なぜなら、既存の製造施設に設置されたCIJ機器のベースが、インク、スペアパーツ、サービス契約のための耐久性があり高収益のアフターマーケットを生み出しているからです。5~8年 の買い替えサイクルと高いインク消耗品の使用率は、次世代CIJプラットフォームへのベンダー投資を維持する継続的な収益源を保証します。

このセグメント内の競争は、接続性とインテリジェンスへとシフトしています。ベンダーは、CIJコントローラーにOPC-UAおよびEthernet/IPインターフェースを組み込み、製造実行システム(MES)および企業資源計画(ERP)プラットフォームとのリアルタイム統合を可能にしています。ノズル圧力テレメトリーに基づくリモートプリントジョブ管理、予測メンテナンスアラート、および自動インク補充トリガーは、より広範な産業用インクジェットプリンター市場において、このセグメントが次の技術成熟段階に入るにつれて、CIJ製品差別化の最前線を表しています。

産業用インクジェットプリンター市場を形成する主要な市場ドライバーと制約 産業用インクジェットプリンター市場は、2033年 までの市場拡大のペースと性格を集合的に定義する、構造的な成長ドライバーと重要な制約の集合によって形成されています。

ドライバー1:規制によるトレーサビリティ義務。米国の食品安全近代化法(FSMA)、有機表示に関するEU規則(EU)2018/848、および中国のGB 7718食品表示基準は、事実上すべての消費財に機械可読なコーディングを義務付けています。EUにおける非遵守の罰則は、年間世界売上高の4% に達する可能性があり、産業用インクジェット投資に対する避けられないビジネスケースを生み出しています。医薬品サプライチェーンセキュリティ法(DSCSA)およびEU偽造医薬品指令(FMD)に基づく医薬品のシリアル化は、各販売可能なユニットに固有のデバイス識別子を要求するため、需要をさらに強化します。

ドライバー2:スマートマニュファクチャリングの採用。国際ロボット連盟によると、世界の産業用ロボット設置台数は2023年 に50万台 を超え、過去最高の年間記録となりました。各自動生産セルは通常、少なくとも1台のコーディングまたはマーキングプリンターを統合しており、産業オートメーションの展開とインクジェットプリンターの需要との間に構造的な相互依存関係を生み出しています。したがって、産業オートメーション市場 の拡大は、インクジェットシステム調達にとって直接的かつ測定可能な追い風となります。

ドライバー3:Eコマースとパッケージング量の成長。新興市場でクロスボーダーEコマース量が年間約25% で成長するなど、D2C(消費者直販)Eコマースの世界的な急増は、段ボール箱、配送ラベル、フレキシブルパッケージへの可変データ印刷に対する前例のない需要を生み出し、高解像度オンデマンドプラットフォームとCIJプラットフォームの両方に恩恵をもたらしています。

制約1:インクと基材の互換性の複雑さ。産業用インクジェットシステムは、各基材とインクの組み合わせについて検証される必要があり、バイオベースフィルム、リサイクルPET、多層ラミネートなどの新しい包装材料の普及は、新しいアプリケーションごとに3~6ヶ月 の認定リードタイムを導入します。これは、動きの速い包装革新の状況において採用を遅らせます。

制約2:中小企業にとっての総所有コスト(TCO)の高さ。エントリーレベルのCIJシステムは5,000ドル (約77.5万円)未満で調達できますが、年間インクおよび溶剤の消耗品コストは設備投資価格の40~60% に達する可能性があり、特に東南アジアやラテンアメリカの価格に敏感な市場において、中小規模の製造業者にとって導入の障壁となっています。

産業用インクジェットプリンター市場の競争エコシステム 産業用インクジェットプリンター市場の競争環境は、世界のテクノロジーコングロマリット、専門のコーディング機器ベンダー、および印刷解像度、稼働時間信頼性、消耗品経済性、デジタル接続機能で競合する地域プレイヤーが混在しています。

KEYENCE CORPORATION (キーエンス株式会社): 日本のファクトリーオートメーションおよびセンシング技術の世界的リーダーであり、深い統合専門知識を活かして、ビジョン検査やPLC制御アーキテクチャとネイティブ接続するインクジェットマーキングシステムを提供し、無欠陥製造環境に強力な価値提案をもたらしています。

Ricoh (リコー): デジタルプリンティング市場における深い専門知識を活かし、高解像度ピエゾ方式プリントヘッドプラットフォームを積極的に産業用インクジェットポートフォリオに拡大し、パッケージング、ラベル、産業装飾用途をターゲットにしています。

Kishu Giken Kogyo Co. Ltd. (紀州技研工業株式会社): 日本を拠点とする専門企業で、地域での高い浸透度を誇ります。食品、化粧品、電子部品のコーディング向け小型文字インクジェットプリンターに注力しており、その精度と長寿命のプリントヘッドで評価を得ています。

ATD Ltd: 食品、医薬品、産業分野向けのコーディングおよびマーキングソリューションの専門企業であるATD Ltdは、顧客中心のサービスモデルと、ヨーロッパおよび中東市場の複数の基材タイプに対応する幅広いインクポートフォリオを通じて差別化を図っています。

Pannier Corporation: 数十年にわたる産業用マーキングの歴史を持つPannier Corporationは、鉄鋼、パイプ、構造部品のコーディングを含む重工業用途に焦点を当て、過酷な工場現場条件向けに設計された高耐久性インクジェットおよびステンシルカッティングソリューションを提供しています。

Engage Technologies Corporation Company: CitadelおよびEngageブランドプラットフォームを通じて事業を展開するこの企業は、高速、ワイドフォーマットのインクジェット印刷システムとターンキー統合サービスに焦点を当て、包装および加工業界に貢献しています。

Videojet Technologies, Inc.: 世界で最も広く展開されているコーディングおよびマーキングベンダーの1つであるVideojet Technologies, Inc.は、CIJ、サーマルインクジェット、レーザー、熱転写技術にわたる包括的な製品ラインを提供し、135カ国 以上に及ぶ広範なグローバルサービスネットワークによってサポートされています。

INKJET, INC: アフターマーケット専門企業として位置付けられているINKJET, INCは、主要なOEMプラットフォームと互換性のある交換用インク、流体、部品を供給し、製造業者が主要機器ベンダーを変更することなく消耗品コストを削減できるようにしています。

Zanasi USA: イタリアのインクジェット専門企業Zanasiの北米部門であるこの事業体は、ヨーロッパのエンジニアリング精度を米国市場にもたらし、医薬品、食品、化粧品のコーディングを、最小限のメンテナンス要件で知られる溶剤および水性CIJシステムでターゲットにしています。

Leibinger Group: 家族経営のドイツの製造業者であるLeibinger Groupは、毎日の起動およびシャットダウンのパージルーチンを不要にする密閉型ノズルJET3upおよびIQJETプラットフォームで知られており、24時間年中無休の生産施設全体で大幅な溶剤節約と稼働時間改善を実現しています。

産業用インクジェットプリンター市場における最近の動向とマイルストーン 2024年1月 :Videojet Technologies, Inc.は、クラウド接続とリアルタイムOEE(総合設備効率)ダッシュボードを統合した1860連続インクジェットプリンタープラットフォームのアップデート版を発売し、複数拠点にわたる製造作業における印刷品質とインクレベルのリモート監視を可能にしました。

2024年3月 :KEYENCE CORPORATIONは、MK-U6000シリーズインクジェットプリンターのラインナップを拡充し、PVCおよびポリエチレンパイプへの耐UV屋外マーキング用に設計された新しい高顔料インク配合を投入しました。これは、建設および公益事業インフラセクターをターゲットにしています。

2024年5月 :Ricohは、主要なヨーロッパのフレキシブルパッケージングコンバーターとの戦略的提携を発表し、短納期、可変データフレキシブルパッケージング生産向けに産業用インクジェット印刷プラットフォームのパイロット運用を開始しました。これにより、従来のフレキソ印刷設定と比較して最小発注数量を70% 削減することを目指しています。

2024年8月 :Leibinger Groupは、EUの更新された機械指令(2023/1230/EU)の下でIQJETプリンターシリーズの認証を取得し、2027年 以降の移行期限後のEU加盟国全体での販売継続にとって重要なコンプライアンスマイルストーンをクリアしました。

2024年10月 :Engage Technologies Corporation Companyは、AI駆動の印刷検査に特化したソフトウェアプラットフォームの買収を発表し、産業用コーディングセグメントにおける統合型ハードウェア・ソフトウェアソリューションへの戦略的転換を示唆しました。

2025年2月 :ATD Ltdは、リサイクル段ボール基材と互換性のあるCIJプリンター用の新しい水性インクシリーズを導入しました。これは、2030年 までに完全にリサイクル可能な包装へのコミットメントを掲げる主要なFMCGブランドからの循環経済調達要件に直接対応するものです。

2025年4月 :グローバルコーディング・マーキング協会は、医薬品環境における産業用インクジェットプリンターの検証に関する更新されたベストプラクティスガイドラインを発表し、FDA 21 CFR Part 11電子記録要件への準拠を参照しました。

産業用インクジェットプリンター市場の地域別市場内訳 産業用インクジェットプリンター市場は、製造強度、規制環境、技術採用曲線によって形成される明確な地域別成長プロファイルを示しています。

アジア太平洋:量で支配的な地域市場であるアジア太平洋は、2024年 の世界の産業用インクジェットプリンター市場収益の推定38~42% を占めています。中国は、巨大な食品加工、エレクトロニクス、消費財製造基盤に牽引され、単一最大の国家市場です。インドは、食品加工、医薬品、エレクトロニクス分野で国内製造を刺激する政府の生産連動型奨励金(PLI)制度の恩恵を受けて、地域内で最も急速に成長している国家サブ市場です。アジア太平洋地域のCAGRは、2033年 まで5.1% と推定されており、すべての地域で最も高いです。日本と韓国は、半導体および電子部品のマーキングに使用される高精度、細字インクジェットシステムに対するプレミアムな需要に貢献しています。

北米:最も技術的に成熟した地域市場である北米(米国が主導)は、ソフトウェア統合されたIoT対応インクジェットプラットフォームを優先しています。DSCSAの医薬品シリアル化コンプライアンスとFSMAの食品安全義務は、機器の更新サイクルを引き続き推進しています。この地域市場のCAGRは3.6% と推定されており、新規設置の成長ではなく、交換・アップグレードのダイナミクスを反映しています。カナダの食品加工部門とメキシコの成長する自動車・エレクトロニクス製造基盤が補完的な需要に貢献しています。

ヨーロッパ:ヨーロッパは2番目に大きな地域別収益貢献者であり、ドイツ、フランス、英国、イタリアが主要な需要センターとなっています。EUの厳しい化学物質規制(REACH、CLP)は、溶剤ベースから水性およびUV硬化型インクへの移行を加速させ、地域全体の消耗品調達を再形成しています。ヨーロッパのCAGRは3.8% と推定されており、北欧諸国とベネルクス市場は持続可能なインク技術の平均以上の採用を示しています。ロシアの貢献は、地政学的混乱とサプライチェーンの再編により2022年 以降減少しています。

中東およびアフリカ:新興の機会地域である中東およびアフリカ市場は、サウジアラビアのビジョン2030産業多角化プログラム、GCC食品製造の拡大、南アフリカの成長する包装製品部門に牽引され、推定4.5%のCAGR で成長しています。イスラエルはニッチなハイテク需要に貢献しています。サハラ以南のアフリカにおけるインフラ制約は、広範な浸透を制限しています。

南米:ブラジルとアルゼンチンが南米の需要を支えており、ブラジルの広大なアグリビジネスと包装食品輸出部門が最大のシェアを占めています。この地域は、通貨の変動と精密資本設備に対する輸入関税構造によって制約されているものの、約3.9%のCAGR で成長しています。ただし、消耗品の地域内製造が一部のコスト障壁を相殺し始めています。

産業用インクジェットプリンター市場を形成する規制および政策の状況 産業用インクジェットプリンター市場を管理する規制環境は多角的であり、主要な世界の管轄区域全体で製品の安全性、化学物質の遵守、データの整合性、トレーサビリティ基準にわたっています。

米国では、医薬品サプライチェーンセキュリティ法(DSCSA)により、2024年11月 までにすべての処方薬にユニットレベルのシリアル化が義務付けられており(施行安定化は2025年 まで延長)、製薬メーカーは高解像度インクジェット印刷を展開またはアップグレードする必要があります。

産業用インクジェットプリンター市場セグメンテーション

1. タイプ

1.1. 連続インクジェットプリンター

1.2. オンデマンドインクジェットプリンター

2. 機械タイプ

2.1. 1-4ライン小型文字インクジェット印刷機

2.2. 1-5ラインインクジェット印刷機

2.3. 1-6ラインインクジェット印刷システム

2.4. 大型文字インクジェットコーディング機

2.5. その他

3. 用途

3.1. 食品・飲料

3.2. 化粧品

3.3. 電気・電子部品

3.4. 自動車

3.5. セラミックス

3.6. 包装

3.7. その他

産業用インクジェットプリンター市場の地域別セグメンテーション

1. 北米

1.1. 米国

1.2. カナダ

1.3. メキシコ

2. 南米

2.1. ブラジル

2.2. アルゼンチン

2.3. その他の南米諸国

3. ヨーロッパ

3.1. 英国

3.2. ドイツ

3.3. フランス

3.4. イタリア

3.5. スペイン

3.6. ロシア

3.7. ベネルクス

3.8. 北欧諸国

3.9. その他のヨーロッパ諸国

4. 中東・アフリカ

4.1. トルコ

4.2. イスラエル

4.3. GCC(湾岸協力理事会)諸国

4.4. 北アフリカ

4.5. 南アフリカ

4.6. その他の中東・アフリカ諸国

5. アジア太平洋

5.1. 中国

5.2. インド

5.3. 日本

5.4. 韓国

5.5. ASEAN(東南アジア諸国連合)

5.6. オセアニア

5.7. その他のアジア太平洋諸国

日本市場の詳細分析

産業用インクジェットプリンターの日本市場は、高精度、高信頼性、および先進的な自動化ソリューションへの強い需要に特徴づけられます。グローバル市場が2024年に約1兆5,144億円(9.77億ドル)と評価される中、日本市場はアジア太平洋地域における高精度・細字インクジェットシステムに対するプレミアムな需要の中心地であり、その市場規模は推定で数千億円規模に達すると考えられます。特に精密製造業と厳格な品質管理が求められる分野で継続的な成長が見込まれています。少子高齢化に伴う労働力不足は、製造業における自動化とスマートファクトリー化を加速させており、これが統合型インクジェットシステムの導入を強力に後押ししています。

日本市場で存在感を示す主要企業には、ファクトリーオートメーションとセンシング技術のリーダーであるキーエンス(KEYENCE CORPORATION)、デジタルプリンティングの専門知識を活かして産業用インクジェット分野を強化するリコー(Ricoh)、そして食品・化粧品・電子部品向け小型文字プリンターで高い評価を持つ紀州技研工業株式会社(Kishu Giken Kogyo Co. Ltd.)などが挙げられます。これらの企業は、製品の信頼性、精度、および既存システムとのシームレスな統合能力において差別化を図っています。

日本における産業用インクジェットプリンターに関連する規制および標準フレームワークは多岐にわたります。食品・飲料分野では、消費者の安全と情報開示を保証する食品衛生法やJAS法に基づく表示義務が、トレーサビリティ要件と相まって高解像度かつ耐久性のあるマーキングを不可欠にしています。医薬品分野では、医薬品医療機器等法(PMD法)および関連省令により製品情報の正確な表示が求められ、偽造防止対策への意識も高まっています。また、インクの使用に関しては、労働安全衛生法やPRTR法(化学物質排出把握管理促進法)といった環境・化学物質規制が、特に水性・UV硬化型インクへの移行を促進しています。JIS(日本工業規格)は、品質と互換性の基準を提供し、製造プロセスにおけるインクジェットシステムの導入を円滑にしています。

流通チャネルとしては、キーエンスやリコーのような大手メーカーによる直接販売に加え、専門の産業機械販売代理店やシステムインテグレーターが重要な役割を担っています。これらは、単なる機器提供にとどまらず、顧客の生産ラインへの統合、メンテナンス、技術サポートまでを一貫して提供します。日本の消費者行動は、製品の品質と安全に対する意識が極めて高く、これが製造業者に厳格なトレーサビリティと明確な製品表示を求める圧力となっています。Eコマースの拡大は、個別の梱包材や配送ラベルへの可変データ印刷の需要を増加させており、特にオンデマンド印刷技術の採用を促進しています。環境への配慮も消費者の購買行動に影響を与え、水性インクやUV硬化型インクを使用した環境負荷の低いソリューションへの関心が高まっています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。