1. コンクリートウォールソー市場を形成した最近の製品発売やM&A活動は何ですか?

ハスクバーナとヒルティは、都市部の改修プロジェクトにおける精密解体をターゲットとした高周波電動ウォールソーモデルを一貫して導入してきました。マキタは2023年以降、コードレスコンクリート切断機のラインナップを拡充し、ハンドヘルドセグメントでの競争を激化させました。大規模な統合M&Aは公には確認されていませんが、アジア太平洋地域全体で地域のディーラーとグローバルOEM間の流通パートナーシップが強化されています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

コンクリートウォールソー市場

コンクリートウォールソー市場Senior Research Analyst

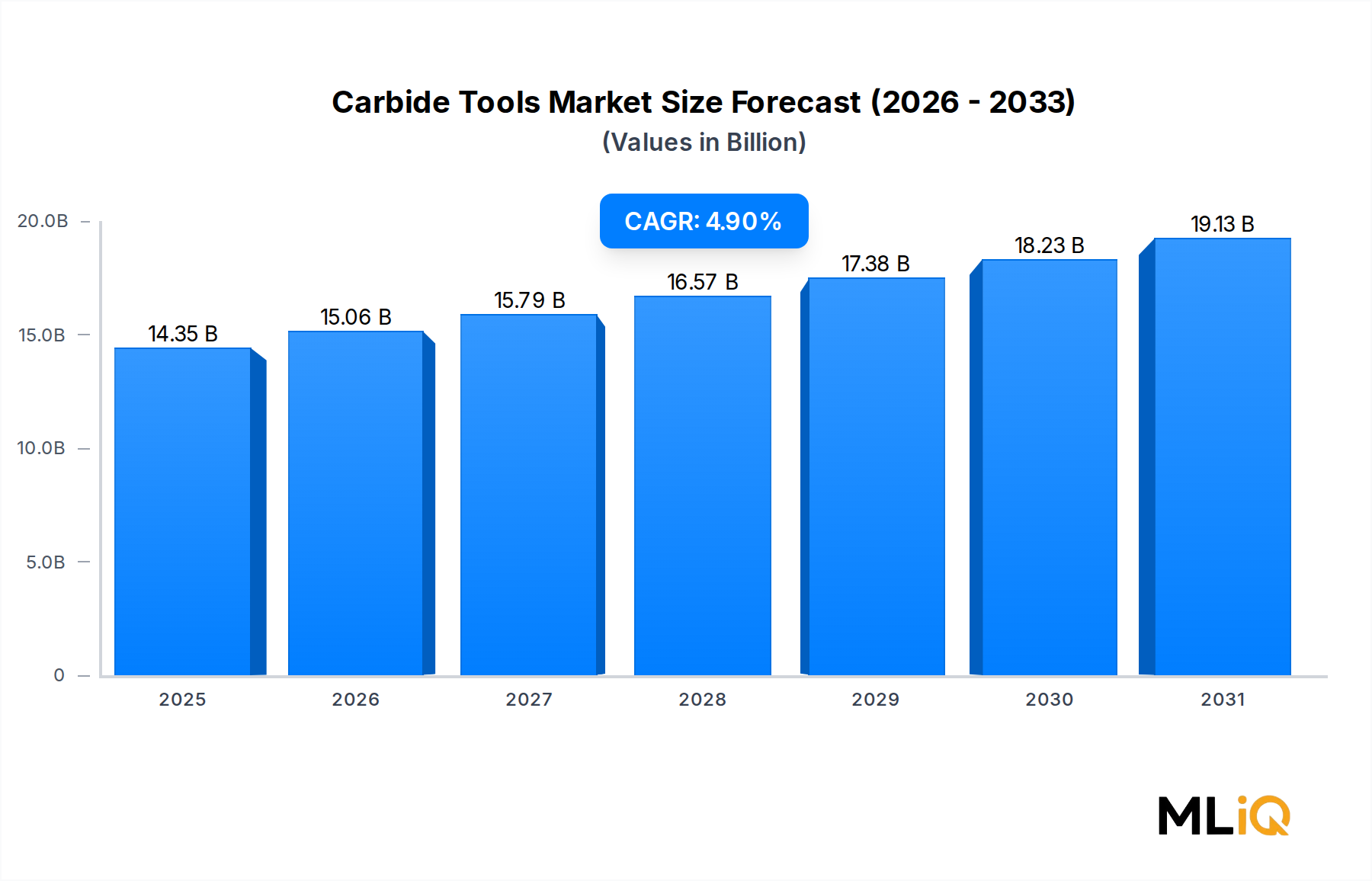

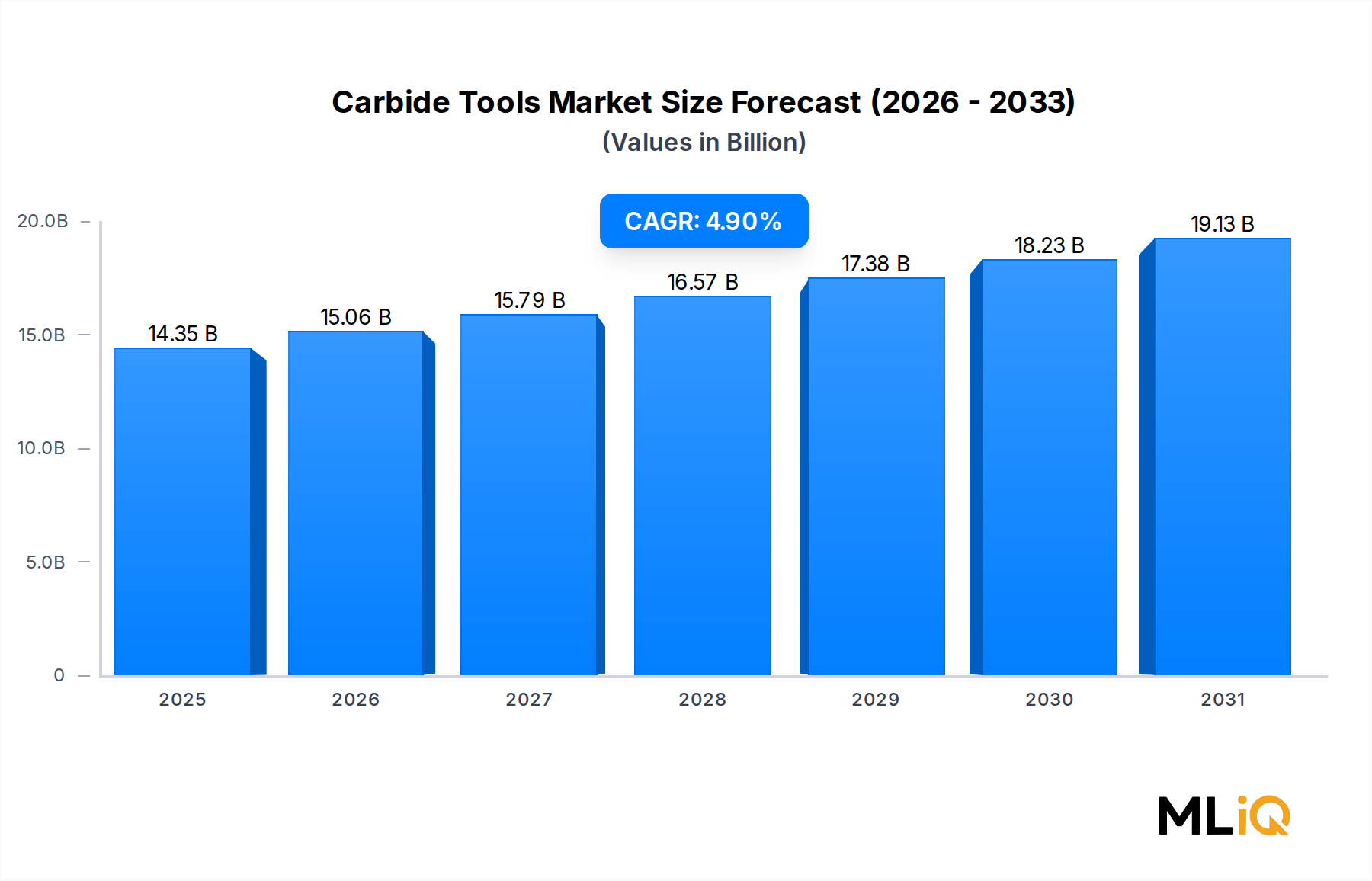

世界のコンクリートウォールソー市場は、2025年に6億250万ドル(約904億円)と評価されており、年平均成長率(CAGR)3.8%で2033年まで着実に拡大すると予測されています。この成長軌道は、世界中の商業および住宅建設部門における精密なコンクリート切断ソリューションに対する根強い需要を反映しています。新興経済国における都市化の加速と、成熟市場におけるインフラ修復の進展に伴い、ウォールソーは、補強コンクリートおよび非補強コンクリート構造物において、制御された高精度な切断を必要とする現場で不可欠なツールとして採用が増加しています。

市場の回復力を支えるいくつかのマクロレベルの追い風があります。第一に、道路網、トンネル、橋梁、公共施設を含む世界的なインフラ投資の急増が、厳しい環境下で機能する重機ウォールソー切断装置に対する持続的な需要を生み出しています。第二に、特にヨーロッパと北米における建物の改修と適応再利用への傾向の高まりが、より破壊的な解体代替手段よりもウォールソーを好む重要な交換および改修活動を生み出しています。第三に、先進地域における人件費の上昇が、請負業者に手作業ではなく、機械化された高効率切断プラットフォームへの投資を促しています。

技術的な観点からは、市場は過渡期を迎えています。ヨーロッパ連合、米国、および主要なアジア太平洋地域の都市建設区域における排ガス規制の厳格化を背景に、電動ウォールソーがガソリン駆動ユニットに代わって牽引力を得ています。この電動化トレンドは、電動モーターがメンテナンスをほとんど必要とせず、都市の建設現場でますます規制される低騒音を発生させるため、総所有コストも改善しています。

競争環境は依然として適度に細分化されており、世界的なパワーツールコングロマリットと専門建設機器メーカーが価格帯を越えて競合しています。イノベーションは、ブレード技術、モーター効率、およびオペレーターの疲労を軽減し、複雑な切断作業における安全性を向上させる遠隔操作切断システムに集中しています。

将来を見据えると、市場の今後の軌道は、政府が義務付けるインフラ更新プログラム、アジア太平洋地域におけるスマートシティプロジェクトの拡大、精密なコンクリート要素の準備を必要とするモジュール式建設技術の展開、および小規模な請負業者向けの参入障壁を下げるレンタルモデルの普及という、いくつかの収束する力によって形成されるでしょう。2033年までに、市場は8億2,000万ドルを超える見込みであり、幅広いアプリケーションベースと、大手メーカーによる製品ポートフォリオの段階的なプレミアム化を反映しています。

主要な3つの燃料タイプセグメント(電動、空圧、ガソリン)の中で、電動セグメントはコンクリートウォールソー市場で圧倒的な収益シェアを保持しており、その地位をさらに固めています。この優位性は、過去10年間で請負業者の選好を体系的に電動ウォールソーへと傾けてきた、規制、経済、技術的要因の融合に起因しています。

規制の観点から見ると、欧州連合の排ガス基準、特に非道路移動機械(NRMM)規制の下で成文化されたものは、ガソリンおよびディーゼル駆動の建設機械からの排ガス排出に厳しい制限を課しています。これらの規制は、換気が制限され、燃焼副産物への曝露がオペレーターや傍観者の健康リスクとなる都市および屋内環境で展開されるウォールソーに直接適用されます。Stage V排ガス基準への準拠は、ガソリン駆動の鋸フリートの運用上の複雑さと維持コストを効果的に上昇させ、ライフサイクルコストベースで電動代替品をますます魅力的にしています。

北米では、同様の動向が展開されており、カリフォルニア州の大気資源委員会(CARB)の規制は、建設現場における化石燃料駆動機器に対するより広範な連邦および州レベルの制限の先駆けとなっています。これにより、規制された都市市場で事業を行う一般請負業者の間で、電動ウォールソーの調達サイクルが加速しています。

性能面では、ブラシレスモーター技術と高密度バッテリーシステムの進歩により、電動鋸とガソリン鋸のパワーウェイトレシオの差が大幅に縮まりました。最新の電動ウォールソーは、これまで燃焼式ユニットでしか達成できなかった切断深さを実現できるようになり、歴史的にガソリンまたは油圧モデルの領域であった補強コンクリート用途でも実用的になっています。電子トルク管理システムの統合により、オペレーターは切断パラメーターをリアルタイムで最適化できるため、ブレードの摩耗が減少し、切断品質が向上します。

電動セグメントの成長を牽引する主要メーカーには、業務用に包括的な有線電動ウォールソーラインを開発したHusqvarna、および電動ウォールソーを独自のブレードおよびアンカーソリューションと組み合わせるダイヤモンドシステム統合アプローチを採用するHiltiが含まれます。MakitaとDewaltも、既存のバッテリープラットフォームエコシステムを活用して、より広範なツールレンジ全体で互換性を提供することで、電動ウォールソーのポートフォリオを拡大しており、これはフリートの標準化を優先する請負業者にとって重要な購入要因です。

電動セグメントのシェアは単に成長しているだけでなく、新製品の発売が電動構成に大きく偏っているため、構造的に統合されています。業界データによると、2022年以降の主要な建設見本市で発表された新しいウォールソーモデルの大部分は電動であり、競争環境全体で明確な製品開発の転換を示しています。

最終用途の観点からは、電動セグメントは、密閉されたまたは部分的に密閉された作業環境において燃焼式機器が非実用的または非準拠となる商業建設用途で優位を占めています。大規模な商業施設改修プロジェクト(パンデミック後の都市中心部で加速している、オフィスビルを多目的住宅スペースに転換するトレンドなど)は、電動ウォールソーの利用率を特に高くしています。

電動カテゴリー内のウォークビハインドソーサブセグメントは特に注目に値します。ウォークビハインド電動ウォールソーは、窓やドアの開口部の作成、ユーティリティの貫通、構造パネルの除去など、大判で深切りの作業に好まれています。商業建設活動が回復し、主要なすべての地域で改修パイプラインが深まるにつれて、ウォークビハインド電動ソーは、ユニット量と比較して不釣り合いに高い収益貢献を生み出すと予想されます。

コンクリートウォールソー市場は、短期的な需要パターンと長期的な構造トレンドの両方に影響を与える、明確に定義された一連の定量化可能な推進要因と制約によって形成されています。

主要な需要推進要因は、世界的なインフラ投資です。米国インフラ投資雇用法は、新しいインフラ支出に5,500億ドル(約82.5兆円)以上を割り当てており、2022年以降、道路再建、橋梁改修、公益事業ネットワークのアップグレードに資金を投入してきました。これらのプロジェクトタイプは、公益事業アクセスおよび構造変更のための広範なコンクリート切断を伴い、ウォールソーの利用を直接促進しています。同様に、欧州連合のREPowerEUおよび結束基金プログラムは、加盟国全体の建築環境のアップグレードに多額の資金を投入しており、地域全体で持続的な需要を生み出しています。

都市の密集化は、2番目の構造的推進要因です。アジア太平洋地域の都市、特に中国、インド、ASEAN諸国では、垂直方向への拡大が続くにつれて、定期的な修正、貫通、選択的解体を必要とする鉄筋コンクリート建設の量が増加しています。ウォールソーが中心的なセグメントであるコンクリート切断装置市場は、建設ライフサイクルの新規建設段階と改修段階の両方でこのトレンドの恩恵を受けています。

改修活動は、特に重要な3番目の推進要因です。ヨーロッパでは、建築ストックが老朽化し、EUの建築物のエネルギー性能指令の下でエネルギー効率改修が義務付けられているため、請負業者は新しい断熱システム、HVAC設備、窓交換のための開口部を作成するためにウォールソーをますます展開しています。このアプリケーションは、構造的完全性を維持するために衝撃ベースの方法よりも精密切断が好まれる、より広範な解体機器市場と直接交差します。

制約面では、原材料コストの変動、特にウォールソーブレードに使用されるダイヤモンドセグメントのコスト変動が、バリューチェーン全体でマージン圧力を生み出しています。ダイヤモンド価格は供給集中ダイナミクスの影響を受け、工業用ダイヤモンド生産のかなりの部分が限られた数の生産者によって管理されています。ダイヤモンドセグメントのコスト上昇は、ダイヤモンドブレード市場に直接影響を与え、ひいてはウォールソーシステムの総運用コストに影響を与えます。

ドイツ、英国、オーストラリアを含む主要市場における熟練オペレーターの不足は、もう1つの拘束要因です。ウォールソーは、効率と安全性を最大化するために訓練されたオペレーターを必要とし、これらの経済における建設労働市場の逼迫が展開率を制限しています。

コンクリートウォールソー市場の競争環境は、専門的な建設ツールメーカーと多角的なパワーツールコングロマリットの混合体で構成されています。以下のプロフィールは、主要参加者の戦略的ポジショニングを捉えています。

Hitachi: いくつかの市場ではMetabo HPTブランドで事業を展開しており、特に日本と韓国で共感を呼ぶエンジニアリングの精度と信頼性をウォールソー製品にもたらしています。

Makita: アジア太平洋およびヨーロッパ市場で特に強い力を持ち、その広範な電動工具エコシステムとバッテリープラットフォームの互換性を活用して、フリートの標準化を求める請負業者にアピールする電動ウォールソーを提供しています。

MK Diamond: ダイヤモンド切断および穴あけ機器のスペシャリストであるMK Diamondは、高性能ダイヤモンドツール統合と北米全域の堅牢な流通ネットワークに注力することで、プロの請負業者セグメントで強い存在感を示しています。

Evolution Power Tools: Evolution Power Toolsは、マルチマテリアル切断技術とコスト競争力のある製品ポジショニングによって差別化を図り、小規模な請負業者やレンタルフリートオペレーターを含む、バリュー志向の市場セグメントをターゲットにしています。

Husqvarna: 建設機器の世界的なリーダーであるHusqvarnaは、ウォールソーを独自のブレードおよび水管理システムと組み合わせた統合ダイヤモンドシステムアプローチを通じて、コンクリートウォールソー市場でプレミアムな地位を確立しています。

Dewalt: Dewaltは、ブランド認知度、広範なサービスネットワーク、およびプロとセミプロのユーザーセグメントを橋渡しする製品ラインナップを通じて競争しており、強力な小売および流通チャネルの存在に支えられています。

Ryobi: Ryobiは、親会社であるTechtronic Industriesの製造規模とグローバルサプライチェーンインフラの恩恵を受け、競争力のある価格のウォールソーソリューションでエントリーレベルおよびプロシューマーセグメントをターゲットにしています。

Miwaukee: Miwaukeeは、建設ツール調達における進行中の電動化トレンドに沿ったコードレスおよび有線電動ソリューションを強調し、プロフェッショナルグレードのコンクリート切断ポートフォリオを拡大しています。

Hilti: Hiltiはプレミアムプロフェッショナル層を占め、業界をリードする技術サポート、オンサイトサービスプログラム、および大規模建設企業向けのフリート管理ツールに裏打ちされた統合切断システムソリューションの一部としてウォールソーを提供しています。

Norton: Nortonは主に研磨剤およびダイヤモンドブレード製品群を通じて競争しており、これはウォールソーブレード市場に直接供給され、エンドユーザーの総システムコストと性能に影響を与えます。

Stihl: アウトドアおよび建設用電動工具におけるStihlの強力なブランド価値は、ウォールソーセグメントにも及び、ガソリン駆動モデルと電動モデルが、要求の厳しい屋外および半密閉環境の請負業者にサービスを提供しています。

2024年3月: Husqvarnaは、統合された粉塵抑制機能とリモート監視機能を備えた次世代電動ウォールソーシリーズを発表し、ヨーロッパの都市建設区域におけるますます厳格化する現場の空気品質規制への準拠を目標としています。

2024年6月: Hiltiは、主要なヨーロッパの建設レンタルプラットフォームとの戦略的提携を発表し、ドイツ、フランス、ベネルクス地域全体でのウォールソーフリートの利用可能性を拡大し、中規模の請負業者の機器アクセスの障壁を低減しました。

2023年9月: Makitaは、40V XGTバッテリープラットフォームと互換性のあるブラシレスモーターウォールソーを導入し、同社のコードレス建設ツールエコシステムを初めて重機コンクリート切断セグメントに拡大しました。

2024年1月: 欧州委員会は、ガソリン駆動の建設機器に適用される更新されたNRMM Stage V排出ガス規制の施行ガイドラインを最終決定し、規制された都市区域で燃焼駆動のウォールソーに依存する請負業者の転換期限を加速させました。

2023年11月: Dewaltは、一流のダイヤモンドセグメントメーカーとの提携によりダイヤモンドブレード製品レンジを拡大し、ウォールソーユーザーベースの総システム性能を向上させ、1カットあたりの運用コストを削減することを目指しました。

2024年4月: 米国の主要なインフラ請負業者が、インフラ投資雇用法の下で資金提供された橋梁改修プロジェクトにおける高度な電動ウォールソーシステムの採用により、プロジェクトサイクルタイムが22%削減されたと公に報告しました。

2024年2月: Nortonは、高周波電動ウォールソーアプリケーション向けに特別に設計された新しいシリーズのセグメントダイヤモンドブレードを導入し、ガソリンから電動切断システムへの移行に伴うブレード摩耗率の懸念に対処しました。

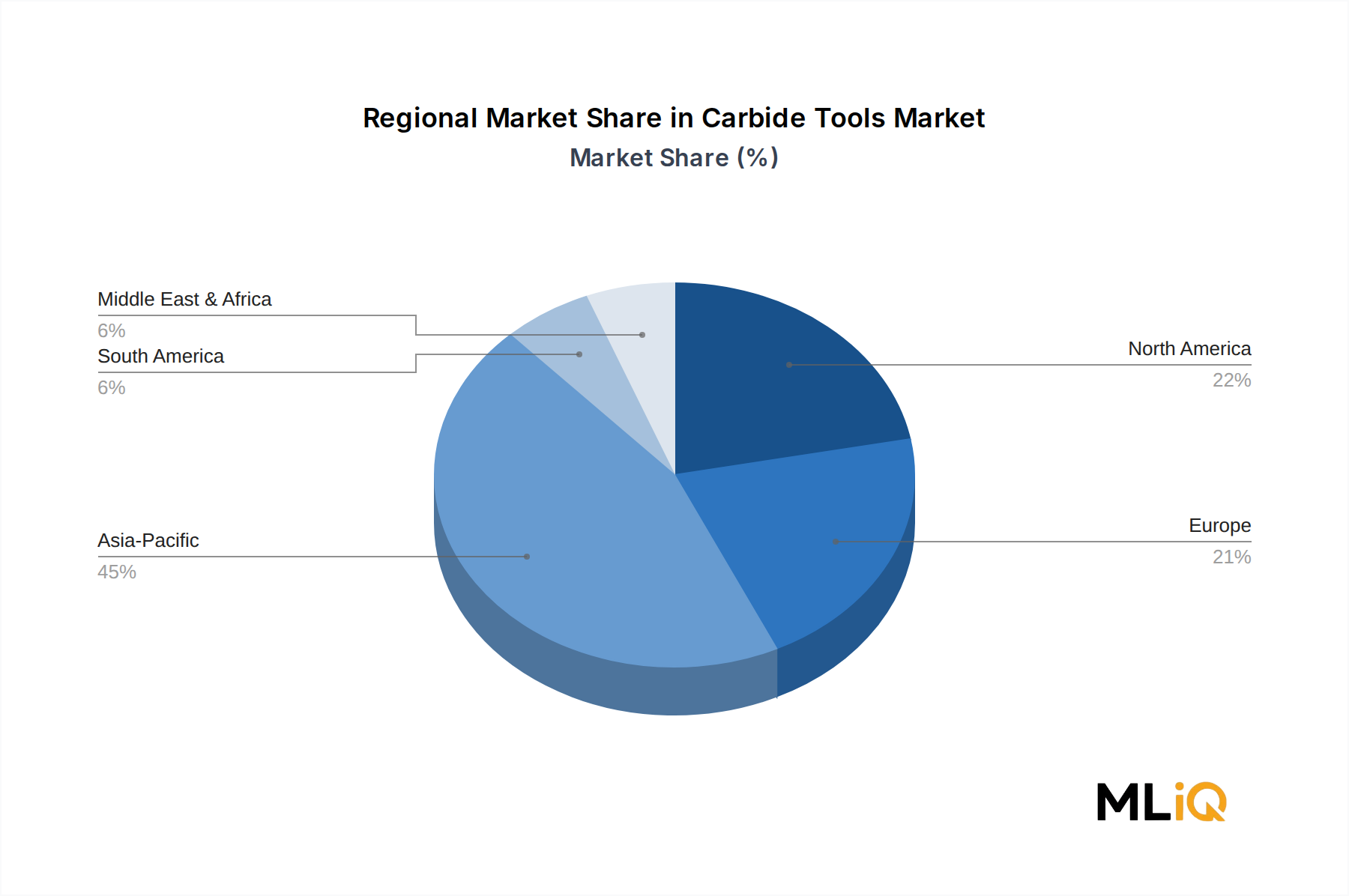

コンクリートウォールソー市場は、インフラの成熟度、規制環境、建設活動の強度によって形成される独特の地域別需要プロファイルを示しています。

北米は最大の単一地域市場であり、2025年の世界収益の推定32%を占めています。米国は、連邦政府の資金提供によるインフラ改修プログラムと、改修を必要とする老朽化した商業および工業用建物の大規模な設置ベースに牽引され、主要な貢献国です。カナダは公共インフラ投資を通じて大きく貢献し、メキシコの成長する建設部門が地域の合計を拡大しています。北米市場は推定3.5%のCAGRで成長しており、商業建設および公益事業インフラアプリケーションに需要が集中しています。

ヨーロッパは2番目に大きい地域であり、ドイツ、英国、フランスが主要な需要の中心となっています。この地域の厳格な排出規制と高度な建物改修活動が、電動ウォールソーの採用に有利な条件を生み出しています。ヨーロッパ市場は比較的成熟していますが、エネルギー効率改修義務からの新たな勢いを経験しています。地域のCAGRは推定3.2%で、熟練労働者の不足と主要市場における機器の飽和によって成長が制約されています。

アジア太平洋地域は最も急速に成長している地域であり、2033年まで5.1%のCAGRで拡大すると予測されています。中国は、大規模な都市インフラプログラムと継続的な商業建設活動に支えられ、地域内で主要な国家市場であり続けています。インドは、スマートシティプロジェクト、道路網、公共住宅への政府投資に支えられ、高成長市場として台頭しています。日本と韓国は、精密切断技術を重視する洗練された建設慣行を通じて貢献しています。アジア太平洋地域の建設機械市場は世界で最もダイナミックな市場の一つであり、ウォールソーを含む隣接するツールカテゴリーに強力な波及効果をもたらしています。

中東およびアフリカ地域は、特にサウジアラビアのビジョン2030イニシアチブにおけるGCC諸国の大規模なインフラおよび不動産開発プログラムに牽引され、推定4.2%のCAGRで着実に成長しています。南アフリカはサハラ以南で最も開発された市場を代表しています。

ブラジルとアルゼンチンに牽引される南米は、新たな成長市場であり、主要都市中心部の商業および住宅建設活動に主に牽引され、CAGRは推定3.0%です。

コンクリートウォールソーの世界貿易構造は、少数の原産国における製造の集中と、消費地全体への広範な流通によって特徴付けられます。ドイツ、日本、米国、中国が主要な輸出国であり、世界の国境を越えた出荷量の大部分を占めています。ドイツのメーカーは、深いエンジニアリング専門知識とプレミアムブランドポジショニングの恩恵を受け、中東、東南アジア、北米の高価値市場への輸出を支配しています。日本のメーカーは、主に東アジア市場と世界中の高仕様商業建設プロジェクト向けに精密に設計されたウォールソーシステムを供給しています。

中国は、コスト競争力のある製造能力を活用して、南アジア、アフリカ、南米の価格に敏感な市場に浸透し、ミッドレンジおよびエントリーレベルのウォールソー機器の重要な輸出国として台頭しました。このセグメントにおける中国の輸出の成長は、市場の下位層での価格競争を激化させ、数量で競合する確立された西側メーカーのマージンを圧迫しています。

関税障壁は、貿易の流れにおける重要な摩擦点となっています。米国・中国のセクション301関税は、7.5%から25%の税率で様々な建設工具および電動工具カテゴリーに適用され、米国輸入業者の調達パターンを変化させ、ベトナム、メキシコ、その他の低関税原産国への調達多様化を促しています。これは、特定のウォールソー部品の米国国内製造にも恩恵をもたらしました。欧州連合では、非優遇貿易相手国からの建設機器に対する輸入関税は通常1.7%から3.7%の範囲であり、中程度ではあるものの、対処可能な貿易障壁を生み出しています。

電動工具市場の動向はウォールソーの貿易の流れと密接に連携しており、多くのメーカーが両セグメントで共有の生産プラットフォームと流通チャネルを活用しています。非関税障壁(ヨーロッパのCEマーキング要件、北米のUL認証、そしてますます厳格化する排出ガスコンプライアンス文書など)は、国境を越えた市場参入の複雑さとコストを増大させ、特にプレミアムな西側市場への参入を目指す新興市場の輸出業者にとっては大きな課題となっています。

コンクリートウォールソー市場の価格は、製品構成とターゲットユーザーセグメントの異質性を反映して、幅広いスペクトルに及びます。消費者および軽専門家市場向けのエントリーレベルのハンドヘルドソーは通常、150ドル(約2.25万円)から600ドル(約9万円)の間で価格設定されていますが、ミッドレンジのプロフェッショナル向けウォークビハインド電動モデルは**

日本におけるコンクリートウォールソー市場は、アジア太平洋地域の広範な成長トレンドの一環として位置づけられますが、独自の経済的・社会文化的特性に起因する特有の推進要因と構造を有しています。グローバル市場が2025年に約904億円と評価され、年平均成長率3.8%で拡大する中、アジア太平洋地域は5.1%という最も高いCAGRを示しており、その中で日本は精密切断技術を重視する洗練された建設慣行を通じて重要な貢献をしています。日本では、新規住宅着工数の減少傾向がある一方で、高度経済成長期に建設されたインフラや建築物の老朽化が進んでおり、その維持、修繕、改修(リフォーム・リノベーション)の需要が市場の主要な牽引力となっています。また、高騰する人件費は、建設現場において高効率で機械化された作業への投資を促し、ウォールソーのような精密機器の導入を後押ししています。

国内市場で存在感を示す企業としては、日本の建設現場で高い信頼性を誇る日立(Metabo HPTブランドとして一部市場で展開)や、幅広いバッテリー互換性でフリートの標準化を求める建設業者にアピールするマキタなどの国内大手メーカーが挙げられます。これらの企業は、製品の信頼性、耐久性、アフターサービスにおいて強みを持っています。さらに、HiltiやHusqvarnaといったグローバルリーダーも、そのプレミアムな製品と包括的なシステムソリューションを提供し、日本のプロフェッショナル市場で強いプレゼンスを確立しています。

日本市場における規制および標準の枠組みは、製品の品質と安全性を保証する上で重要です。電気製品については、電気用品安全法(PSE法)が適用され、ウォールソーを含む電動工具の安全性基準を定めています。また、日本産業規格(JIS)は、建設機械全般の性能や品質に関するガイドラインを提供しており、メーカーはこれらの基準に準拠することが求められます。環境規制に関しては、都市部での騒音や排ガスに対する意識が高まっており、電動ウォールソーへの移行を促進しています。これは、グローバルな排出ガス規制の厳格化トレンドとも連動しており、国内の建設現場における環境負荷低減への取り組みを強化しています。

流通チャネルと消費者の行動パターンも日本市場の特徴を形成しています。プロの建設業者向けには、専門の建設機械販売店や工具卸売業者が主要な流通経路となります。これらのチャネルでは、製品の性能だけでなく、充実したアフターサービスや部品供給体制が重視されます。一方、小規模な業者やプロシューマー向けには、ホームセンターやオンラインストアが利便性の高い選択肢として機能します。日本の建設業者は、品質に対する意識が非常に高く、初期投資が高くても長期的に信頼性の高い製品を選ぶ傾向があります。また、現場での作業効率と安全性を高めるため、電動化された、より静かで排ガスのないツールの採用が進んでいます。レンタル市場も発達しており、特殊な切断作業や一時的な需要に対応するために、高性能なウォールソーがレンタルで利用されるケースが増加しています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

ハスクバーナとヒルティは、都市部の改修プロジェクトにおける精密解体をターゲットとした高周波電動ウォールソーモデルを一貫して導入してきました。マキタは2023年以降、コードレスコンクリート切断機のラインナップを拡充し、ハンドヘルドセグメントでの競争を激化させました。大規模な統合M&Aは公には確認されていませんが、アジア太平洋地域全体で地域のディーラーとグローバルOEM間の流通パートナーシップが強化されています。

パンデミック時代のプロジェクト遅延後、2022年から2023年にかけて建設活動が急回復し、解体および改修機器の両方に対する需要が前倒しで発生しました。構造的に、新規建設ではなく都市の密集化と建物の改修への移行により、ウォールソーは専門ツールではなく中核機器として再位置付けられました。改修用途セグメントは現在、北米と欧州の老朽化したインフラを反映し、量的には解体と密接に競争しています。

この市場への投資は主に、DeWalt、Milwaukee、Stihlといった確立された工具メーカーが製品R&Dに再投資し、電動およびガソリン式のバリエーションを拡大することで推進されています。このセグメントがハードウェア集約的で資本集約的であるため、ベンチャーキャピタルの関心は限定的です。しかし、ダイヤモンドブレード工具とデジタル現場管理を統合する建設技術プラットフォームは、初期段階の資金調達を吸引しており、ウォールソーの導入に間接的に恩恵をもたらしています。

アジア太平洋地域は2025年に推定31%で最大のシェアを占め、中国、インド、ASEAN諸国におけるインフラ投資に牽引されて最も急速に成長している地域です。インドの都市住宅および地下鉄の拡張プログラムは、自走式および電動ウォールソーのバリエーションに対する安定した需要を生み出しています。中東・アフリカ内のGCC諸国は、ビジョン2030と万博関連の開発計画に結びついた大規模な商業建設に後押しされ、最も高い成長を遂げている新興地域です。

排出規制や騒音規制が施行されている都市部の現場、特にヨーロッパや北米の都市では、電動ウォールソーがガソリンモデルに取って代わっています。ハスクバーナやヒルティを含むメーカーは脱炭素化目標を発表しており、バッテリー電動製品ラインは低排出ガスゾーンで作業する請負業者向けのコンプライアンス対応ツールとして位置付けられています。精密切断によるブレードの長寿命化と廃棄物削減も、大規模な商業建設業者によってESGに沿った調達基準として挙げられています。

ガソリン式から電動およびバッテリー駆動システムへの移行が主要なR&Dの方向性であり、メーカーは最大700mmおよび最大1000mmのブレード範囲カテゴリでより高いトルク出力を目指しています。Evolution Power ToolsとMilwaukeeは、負荷時のブレード速度の一貫性を高めるためにブラシレスモーター技術を進歩させています。危険な解体環境向けの遠隔操作および半自律型ウォールソーシステムは試作段階にあり、2030年までに商用利用可能になると予想されており、これにより自走式ソーセグメントが再形成される可能性があります。