1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Flugzeugtüren-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Flugzeugtüren-Marktes fördern.

+1 2315155523

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

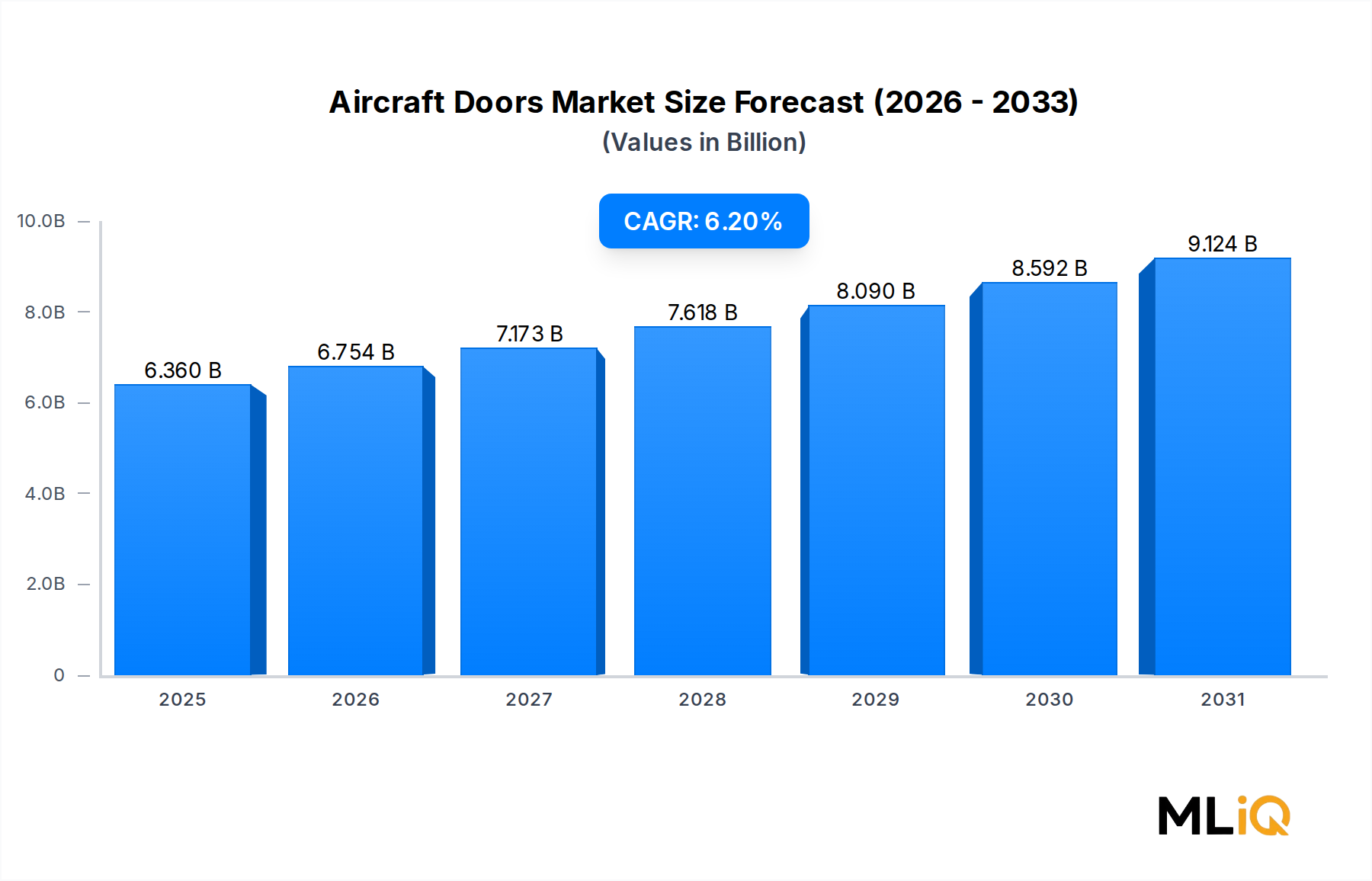

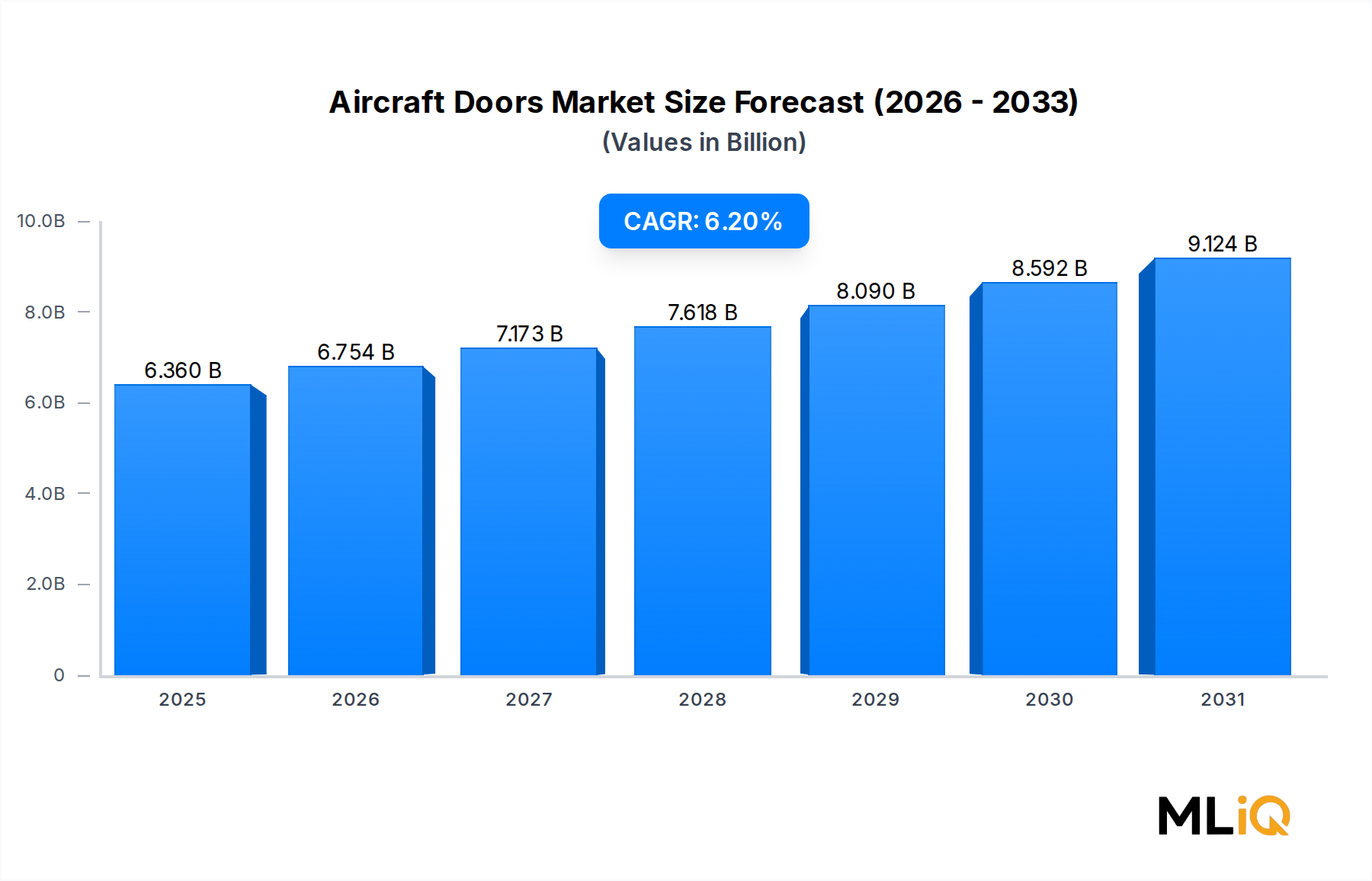

Der globale Markt für Flugzeugtüren wird im Basisjahr auf 6,36 Milliarden US-Dollar (ca. 5,85 Milliarden €) geschätzt und soll im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 6,2 % expandieren. Dies spiegelt eine robuste strukturelle Nachfrage sowohl durch die Erholung der zivilen Luftfahrt als auch durch die Modernisierung der Verteidigungsflotten wider. Der Markt umfasst ein breites Spektrum an Türkonfigurationen – Passagiertüren, Frachttüren, Notausstiege, Cockpittüren und spezielle Zugangsklappen – und bedient sowohl Erstausrüster (OEMs) als auch den Aftermarket-Kanal über zivile und militärische Plattformen hinweg.

Ein primärer Makro-Aufwind ist das beschleunigte Tempo der globalen Flugverkehrserholung nach den pandemiebedingten Störungen. Die International Air Transport Association (IATA) hat Passagieraufkommen gemeldet, die sich den Werten von 2019 nähern und diese in ausgewählten Regionen sogar übertreffen, was neue Flugzeugbestellungen direkt stimuliert. Die Auftragsbestände von Airbus und Boeing zusammen übersteigen 12.000 Flugzeugeinheiten, von denen jede mehrere zertifizierte Türbaugruppen benötigt, was die kurz- bis mittelfristige Nachfrage für Türhersteller und Tier-1-Zulieferer strukturell untermauert.

Auf der Verteidigungsseite treiben geopolitische Neuausrichtungen – insbesondere die Ausgabenverpflichtungen der NATO-Mitglieder und der Aufbau im indopazifischen Raum – die Beschaffung neuer militärischer Transport-, Überwachungs- und Mehrzweckflugzeuge voran, die jeweils robuste Türlösungen erfordern, die für extreme Einsatzbedingungen ausgelegt sind. Diese duale Marktexposition isoliert den Markt für Flugzeugtüren von der Zyklizität eines einzelnen Sektors.

Leichtbau-Imperative gestalten das Produktdesign neu. Der regulatorische Druck auf die Treibstoffeffizienz und die Netto-Null-Verpflichtungen der Fluggesellschaften zwingen OEMs dazu, fortschrittliche Verbundwerkstoffplatten und hybride metallisch-Verbundstoff-Türstrukturen zu spezifizieren, was den durchschnittlichen Stückwert von Türbaugruppen erhöht und den Umsatz pro ausgeliefertem Flugzeug steigert. Thermoplastische Verbundwerkstoffe, Titan-Befestigungssysteme und intelligente, sensorintegrierte Verriegelungsmechanismen wechseln vom experimentellen in den Serienproduktionsstatus und fügen pro Flugzeugsatz Premium-Inhalte hinzu.

Die Aftermarket-Dynamik stellt einen bedeutenden Wachstumsvektor dar. Mit einer globalen kommerziellen Flotte von über 28.000 aktiven Schmalrumpf- und Großraumflugzeugen generieren Türüberholungen, Dichtungswechsel, Scharnierreparaturen und vollständige Türaustauschzyklen wiederkehrende, margenstarke Umsätze, die weitgehend von der Volatilität der Neuproduktion abgekoppelt sind. Fluggesellschaften, die mit knappen Margen operieren, lagern diese Dienstleistungen zunehmend an spezialisierte MRO-Anbieter aus, wodurch der adressierbare Aftermarket-Pool erweitert wird.

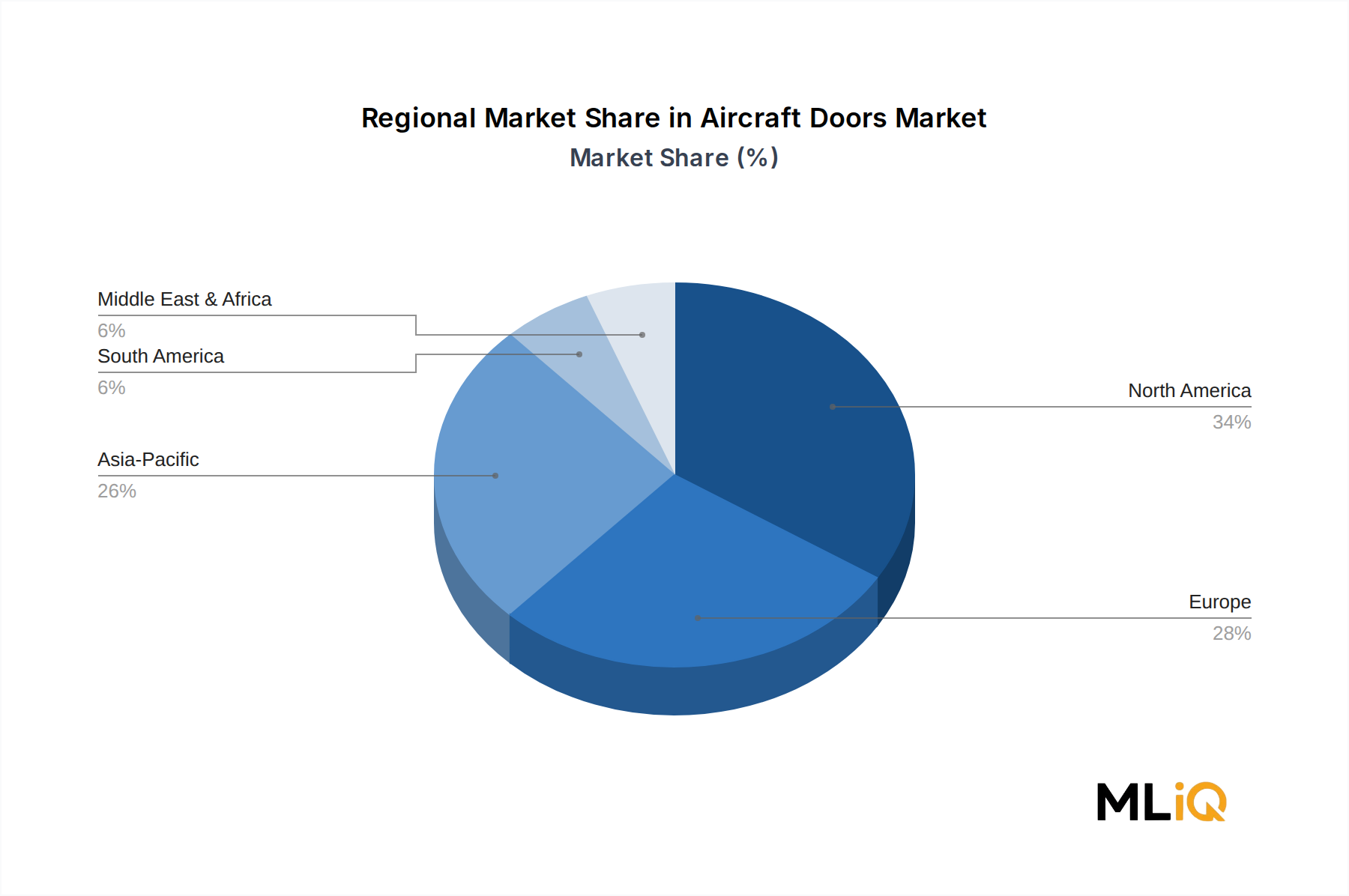

Geografisch ist der asiatisch-pazifische Raum der am schnellsten wachsende regionale Markt, angetrieben durch die Expansion der chinesischen Inlandsflugverkehrs, das Flottenwachstum in Indien und die Verbreitung von Billigfluggesellschaften in Südostasien. Nordamerika behält den größten absoluten Umsatzanteil aufgrund seines dichten OEM- und MRO-Ökosystems. Zukünftig wird die Konvergenz von fortschrittlichen Fertigungstechniken, digitalisierten Lieferketten und elektrifizierten/hybriden Antriebsarchitekturen für urbane Luftmobilitätsplattformen völlig neue Anforderungen an das Türsystemdesign eröffnen, wodurch der säkulare Wachstumspfad des Marktes weit in die 2030er Jahre verlängert wird.

Innerhalb der Segmentierung des Marktes für Flugzeugtüren nach Flugzeugtyp beansprucht das Segment der kommerziellen Luftfahrt den dominanten Umsatzanteil, eine Position, die das schiere Volumen ziviler Flugzeuge in Produktion und Betrieb weltweit widerspiegelt. Kommerzielle Flugzeuge – von Schmalrumpf-Jets mit einem Gang wie der Airbus A320neo-Familie und der Boeing 737 MAX, über Großraumflugzeuge mit zwei Gängen, einschließlich der A350, A330neo, 787 Dreamliner und 777X, bis hin zu Regionaljets – benötigen kollektiv die höchsten Türanzahlen pro Flotteneinheit im Vergleich zu ihren militärischen Gegenstücken. Ein einzelnes Schmalrumpfflugzeug integriert typischerweise zwischen 8 und 12 Türbaugruppen (einschließlich Passagier-, Not- und Frachtvarianten), während Großraumjets 16 oder mehr zertifizierte Türeinheiten pro Flugzeugzelle aufweisen können.

Die Dominanz des kommerziellen Segments wird strukturell durch den duopolistischen Produktionsrhythmus von Airbus und Boeing verstärkt, deren kombinierte jährliche Auslieferungsraten bis Ende der 2020er Jahre auf 1.200–1.400 Flugzeuge pro Jahr zusteuern, abhängig von der Normalisierung der Lieferkette. Jede Auslieferung stellt eine bestätigte, vertraglich bindende Bestellung für einen Türsatz dar, was eine hochgradig vorhersehbare Umsatzsichtbarkeit für Tier-1-Türzulieferer wie Groupe Latécoère und Collins Aerospace schafft. Der OEM-Kanal innerhalb des kommerziellen Segments macht den Großteil des Umsatzes mit neuen Türen aus, während der Aftermarket-Unterkanal die laufenden Wartungs-, Reparatur- und Überholungsausgaben für die installierte Flotte abdeckt.

Passagiertüren sind das wertvollste Untersegment innerhalb der kommerziellen Flugzeugtürsysteme. Diese Türen müssen strenge Lufttüchtigkeitsstandards erfüllen – einschließlich der FAA FAR Part 25 und EASA CS-25 Zertifizierung – die Druckdifferenzlasten, Kompatibilität mit Evakuierungsrutschen, Notausstiegszeiten und ausfallsichere Verriegelungen abdecken. Die technische Komplexität führt direkt zu höheren Durchschnittspreisen und erheblichen Markteintrittsbarrieren für neue Zulieferer. Groupe Latécoère, ein vertikal integrierter französischer Luftfahrtspezialist, hat langfristige Lieferverträge mit Airbus für Rumpfsektionen und Türen der A320- und A350-Familie, was die tiefen programmatischen Einbettungen verdeutlicht, die dieses Segment charakterisieren.

Notausstiege stellen ein technisch eigenständiges und wachsendes Untersegment dar. Regulierungsbehörden haben die Evakuierungszertifizierungsstandards nach aufsehenerregenden Vorfällen verschärft, was häufigere Überholungsintervalle und in einigen Fällen auch rückwirkende Designänderungen erfordert. Diese regulatorische Dynamik trägt zum Aftermarket-Umsatz im kommerziellen Segment bei.

Frachttüren, obwohl in geringerer Stückzahl pro Flugzeug, erzielen Premiumpreise aufgrund der strukturellen Lasten, denen sie während der Druckbeaufschlagungszyklen und Bodenbeladungsvorgänge standhalten müssen. Der Anstieg der dedizierten Frachterumbauten – angetrieben durch die Nachfrage der E-Commerce-Logistik – hat eine zusätzliche Frachttürnachfrage geschaffen, die über das hinausgeht, was neue Schmalrumpfflugzeuge generieren, da Passagier-zu-Frachter (PTF)-Umrüstungsprogramme zertifizierte Frachttüreinbauten in umfunktionierten Rumpfplatten erfordern.

Der Anteil des kommerziellen Segments wird voraussichtlich weiter konsolidiert, da Programme zum Ersatz von Schmalrumpfflugzeugen der nächsten Generation und potenzielle neue Flugzeuge des chinesischen Herstellers COMAC (Hochlauf des C919) sowie anderer regionaler Programme zusätzliche Nachfrageschichten hinzufügen. Die fortgesetzte Einführung fortschrittlicher Verbundwerkstoffe und intelligenter Türzustandsüberwachungssysteme in kommerziellen Plattformen erhöht auch den durchschnittlichen Umsatz pro Flugzeugsatz und unterstützt sowohl das Umsatzwachstum als auch die Margenverbesserung für etablierte Zulieferer. Der Luft- und Raumfahrt- und Verteidigungsmarkt profitiert im Allgemeinen von diesen Aufwinden der kommerziellen Luftfahrt, aber das Untersegment der Flugzeugtüren ist aufgrund seiner programmatischen Stabilität und Aftermarket-Tiefe besonders gut positioniert.

Mehrere quantifizierbare Kräfte treiben das Umsatzwachstum im Markt für Flugzeugtüren voran, während eine Reihe von Einschränkungen das Wachstumstempo moderiert.

Treiber 1 — Auftragsbestände für neue Flugzeuge: Airbus meldete Anfang 2024 einen Auftragsbestand von etwa 8.600 Flugzeugen, während der Auftragsbestand von Boeing bei etwa 5.600 Einheiten lag. Diese kombinierten Zahlen entsprechen bei den aktuellen Auslieferungsraten etwa 7–9 Jahren Produktion und bieten den Lieferanten von Türsystemen eine außergewöhnliche langfristige Umsatzsicherheit. Jede Einheit im Auftragsbestand repräsentiert einen zugesagten Türsatz, was dies zum wichtigsten einzelnen Nachfragetreiber im Markt macht.

Treiber 2 — Eskalation der Verteidigungsausgaben: Die NATO-Mitgliedstaaten haben sich zu Verteidigungsbudgets von mindestens 2 % des BIP verpflichtet, wobei mehrere Mitglieder diesen Schwellenwert überschreiten. Das Budget des US-Verteidigungsministeriums für das Geschäftsjahr 2024 wies über 140 Milliarden US-Dollar für Flugzeugbeschaffung und F&E zu, wovon ein Teil in Türsystemverträge für militärische Transport- und taktische Flugzeuge fließt. Dies treibt die Nachfrage im Militärflugzeugmarkt an, der ein wichtiges angrenzendes Segment für Türlieferanten ist, die gehärtete, explosionsgeschützte und druckfähige Türarchitekturen anbieten.

Treiber 3 — Intensität der Aftermarket-Dienstleistungen: BranchenDaten zeigen, dass kommerzielle Flugzeugtüren je nach Auslastung und Wartungsprogrammen der Betreiber alle 6–12 Jahre vollständige Überholungszyklen durchlaufen. Da das durchschnittliche Alter der globalen Flotte für Schmalrumpfflugzeuge über 12 Jahre beträgt, nähert sich ein erheblicher Anteil der in Betrieb befindlichen Türen den Überholungsfenstern oder befindet sich bereits darin, was den Aftermarket-Umsatz strukturell erhöht.

Hemmnis 1 — Fragilität der Lieferkette: Die Luft- und Raumfahrtlieferkette steht nach der Pandemie weiterhin unter Druck. Titanengpässe nach Handelsstörungen zwischen Russland und der Ukraine und anhaltender Arbeitskräftemangel bei Tier-2- und Tier-3-Zulieferern haben zu Lieferverzögerungen und Kosteninflation für Türhersteller geführt, was die Margen schmälert und die Wachstumsraten der Produktion begrenzt.

Hemmnis 2 — Zertifizierungsfristen: Die FAA- und EASA-Zertifizierung für neue Türdesigns – insbesondere solche, die neuartige Verbundwerkstoffarchitekturen oder elektronische Verriegelungssysteme umfassen – kann 3–5 Jahre dauern, was die Markteinführungszeit für Produkte der nächsten Generation verzögert und den Wettbewerbseintritt begrenzt.

Hemmnis 3 — Konzentrationsrisiko: Die Abhängigkeit des Marktes von zwei primären OEM-Kunden (Airbus und Boeing) bedeutet, dass Produktionsratenänderungen bei einem der Hersteller die Lieferantenumsätze überproportional beeinflussen, wie die 2019–2021 erfolgte Stilllegung der Boeing 737 MAX und die anschließenden Ratenkürzungen zeigten.

Airbus: Als OEM mit erheblichen deutschen Standorten (z. B. Hamburg, Bremen) treibt Airbus die Nachfrage nach Türsystemen maßgeblich voran und beeinflusst das Lieferökosystem durch seine Designhoheit und strategische Lieferantenauswahl.

FACC AG: Dieser österreichische Spezialist für Verbundwerkstoffe liefert leichte Verbundwerkstoff-Türpaneele und strukturelle Innenkomponenten für Airbus- und Boeing-Programme und ist somit ein wichtiger Technologiepartner für europäische OEMs.

Groupe Latécoère: Als einer der etabliertesten Aerostruktur-Spezialisten der Welt hält Groupe Latécoère langfristige Lieferverträge mit Airbus für Rumpfsektionen und Passagiertüren der A320- und A350-Familien und ist somit ein zentraler Tier-1-Zulieferer mit integrierten Design-to-Delivery-Fähigkeiten.

Potez Aéronautique: Ein französischer Luftfahrtzulieferer mit tiefen Wurzeln in strukturellen Aerostrukturen. Potez Aéronautique liefert spezialisierte Türbaugruppen und Zugangsklappen für zivile und militärische Plattformen und nutzt seine Präzisionsmetallverarbeitungstradition, um europäische OEM-Programme zu bedienen.

SAAB: Der schwedische Luft- und Raumfahrt- und Verteidigungskonzern liefert Strukturkomponenten und Türsysteme für Militär- und Zivilflugzeuge, mit besonderer Expertise in Verbundwerkstoff-Aerostrukturen, die über seine Aerostructures-Geschäftseinheit Kampf- und Transportplattformen der nächsten Generation unterstützen.

Collins Aerospace: Als eine Tochtergesellschaft von Raytheon Technologies und globaler Marktführer für Luftfahrtsysteme liefert Collins Aerospace hochtechnische Türsysteme – einschließlich Fracht- und Notausstiegsbaugruppen – mit fortschrittlichen Dichtungs-, Betätigungs- und Überwachungstechnologien, die in großen kommerziellen und Verteidigungsplattformen integriert sind.

Primus Aerospace: Spezialisiert auf präzisionsgefertigte Komponenten und komplexe Baugruppen für Luftfahrt-Primes, beliefert Primus Aerospace strukturelle Türkomponenten – einschließlich Scharniere, Beschläge und Rahmen – an große OEMs und Tier-1-Integratoren in Nordamerika und Europa.

Aviation Technical Services: Ein in den USA ansässiger MRO-Anbieter, der Türüberholungs-, Reparatur- und Austauschdienste für kommerzielle Flugzeugflotten anbietet und mit FAA-zugelassenen Reparaturstationszertifizierungen eine entscheidende Position im Aftermarket-Kanal einnimmt.

Hellenic Aerospace Industry: Das staatlich verbundene griechische Luftfahrtunternehmen bietet Wartungs-, Überholungs- und Fertigungsunterstützung für militärische und zivile Flugzeugstrukturen, einschließlich Türbaugruppen, und bedient Betreiber der NATO-Allianz sowie internationale kommerzielle Kunden.

Altitude Aerospace: Ein mittelständischer Aerostruktur-Zulieferer mit speziellen Fähigkeiten in der Herstellung von Verbund- und Metalltürpaneelen, Altitude Aerospace bedient regionale Flugzeug-OEMs und PTF-Umrüstungsprogramme, die zertifizierte strukturelle Änderungen erfordern.

Januar 2024: Collins Aerospace gab den erfolgreichen Abschluss der Qualifikationstests für sein Verbundfrachttürsystem der nächsten Generation bekannt, das für Großraumfrachterumrüstungen vorgesehen ist und eine Gewichtsreduzierung von 15 % gegenüber der bestehenden Metallbasis erreicht.

März 2024: Groupe Latécoère sicherte sich eine mehrjährige Vertragsverlängerung mit Airbus, die Tür- und Rumpfsektionslieferungen für die A320neo-Familie bei erhöhten Produktionsraten abdeckt, die mit der Hochlaufphase von Airbus auf 75 Flugzeuge pro Monat abgestimmt sind.

Mai 2024: FACC AG enthüllte einen Prototyp einer thermoplastischen Verbundwerkstoff-Passagiertürplatte auf der Aircraft Interiors Expo in Hamburg. Dies markiert einen bedeutenden Fortschritt in Richtung Serienproduktion thermoplastischer Türen mit Recyclingfähigkeitsnachweisen, die die Nachhaltigkeitsverpflichtungen der Fluggesellschaften unterstützen.

Juli 2024: Die FAA erließ eine Lufttüchtigkeitsanweisung (AD), die erhöhte Inspektionsintervalle für bestimmte Boeing 737 Plug-Type-Türbaugruppen vorschreibt, nach dem Vorfall der Trennung einer Türplatte während des Fluges einer Alaska Airlines 737 MAX 9 im Januar 2024. Dies wirkt sich direkt auf die Inspektions- und Überholungsumsätze im Aftermarket der gesamten kommerziellen US-Flotte aus.

September 2024: Die Aerostructures-Division von SAAB gab eine Partnerschaft mit einem nordischen Verbundwerkstofflieferanten bekannt, um gemeinsam explosionsgeschützte Türpaneele der nächsten Generation für militärische Transportflugzeuge zu entwickeln, die auf NATO-Beschaffungszyklen ab 2026 abzielen.

November 2024: Hellenic Aerospace Industry unterzeichnete eine MRO-Dienstleistungsvereinbarung mit einer Fluggesellschaft aus dem Nahen Osten, um Türüberholungs- und Rezertifizierungsdienste für eine Flotte von 50 A320-Flugzeugen bereitzustellen und so ihre kommerzielle Aftermarket-Umsatzbasis zu stärken.

Februar 2025: Primus Aerospace erweiterte seine Präzisionsbearbeitungsanlage in Wichita, Kansas, um die Produktionskapazität für Türbeschläge und Scharniere um 30 % zu erhöhen, als Reaktion auf die steigende Nachfrage nach Lieferraten von OEMs sowohl von Airbus- als auch von Boeing-Lieferkettenpartnern.

Der Markt für Flugzeugtüren wird von zwei strukturell unterschiedlichen Endnutzersegmenten bedient: OEMs und der Aftermarket, die jeweils deutlich unterschiedliche Kaufkriterien, Beschaffungskanäle und Preissensibilitätsprofile aufweisen.

OEM-Kunden – hauptsächlich Airbus, Boeing, COMAC, Embraer und militärische Hauptauftragnehmer – sind die dominierenden Umsatzgeneratoren in der Neubauphase. Ihre Beschaffung ist gekennzeichnet durch langfristige, programmbezogene Beschaffungsentscheidungen, die Jahre im Voraus der Produktion getroffen werden, durch strenge Lieferantenqualifizierungsprozesse geregelt sind und durch mehrjährige Lieferverträge mit Volumenverpflichtungen strukturiert werden. Die Preissensibilität auf dieser Ebene wird eher durch die Einhaltung technischer Spezifikationen, den Zertifizierungsstatus, die Lieferzuverlässigkeit und die Gesamtlebenszykluskosten als durch Spotpreise moderiert. OEM-Käufer fordern zunehmend die Designzusammenarbeit von Tier-1-Lieferanten und erwarten von den Türlieferanten, dass sie die Designhoheit innehaben, die Beschaffung von Unterlieferanten verwalten und vollständig montierte Flugzeugsätze mit integrierten Betätigungs- und Dichtungssystemen liefern. Die Verlagerung hin zu "Risikoteilungsmodellen für Zulieferer" bedeutet, dass Tier-1-Türlieferanten in nicht wiederkehrende Entwicklungskosten mitinvestieren, im Austausch für langfristige Exklusivität bei bestimmten Programmen, was das OEM-Beschaffungsrisiko reduziert, aber die Kapitalbindung der Zulieferer erhöht.

Aftermarket-Käufer umfassen kommerzielle Fluggesellschaften, militärische Betreiber, MRO-Dienstleister und PTF-Umrüstungsspezialisten. Dieses Segment ist preiswettbewerbsfähiger und transaktioneller, wobei die Beschaffung durch Lufttüchtigkeits-Compliance-Fristen, Leasingrückgabebedingungen und unplanmäßige Wartungsereignisse getrieben wird. Fluggesellschaften, die unter dünnen Margenstrukturen operieren, zeigen eine hohe Preissensibilität für Verbrauchskomponenten von Türen – Dichtungen, Scharniere, Aktuatorbaugruppen – priorisieren aber FAA/EASA-zugelassene Teile, um Zertifizierungsrisiken zu vermeiden. Billigfluggesellschaften wurden dabei beobachtet, wie sie nicht obligatorische Türüberholungen auf das spätestmögliche Wartungsfenster verschieben, was die kurzzyklische Aftermarket-Nachfrage komprimiert, aber konzentrierte Nachfragespitzen bei Fälligkeit der Überholung erzeugt.

Eine bemerkenswerte Verschiebung im Kaufverhalten ist die zunehmende Einführung von Power-by-the-Hour (PBH)- und Component-as-a-Service-Vertragsmodellen, bei denen Fluggesellschaften pro Flugzyklus für die Verfügbarkeit von Türsystemen bezahlen, anstatt Komponenten direkt zu kaufen. Dieses Modell, das in den Triebwerks- und Avionikmärkten Pionierarbeit geleistet hat, gewinnt im strukturellen Türen-Aftermarket an Bedeutung, da MRO-Anbieter versuchen, wiederkehrende Einnahmequellen zu sichern. Die Dynamik des Flugzeug-MRO-Marktes beeinflusst diese Verhaltensänderung direkt, da integrierte MRO-Anbieter Türdienstleistungen in umfassendere Flugzeugwartungsverträge bündeln. Zusätzlich verlagert die zunehmende Komplexität von Verbundwerkstoff-Türstrukturen die Beschaffung hin zu OEM-zertifizierten Reparaturwerkstätten, was den Pool an wettbewerbsfähigen Aftermarket-Anbietern reduziert und die Preissetzungsmacht für qualifizierte MRO-Anbieter geringfügig erhöht.

Die Regulierungsrahmen für den Markt für Flugzeugtüren gehören zu den strengsten im gesamten Fertigungssektor, was die direkten Sicherheitsauswirkungen von Türsystemausfällen in der Höhe und während des Bodenbetriebs widerspiegelt.

In den Vereinigten Staaten regelt die Federal Aviation Administration (FAA) zivile Flugzeugtüren gemäß Titel 14 des Code of Federal Regulations, insbesondere FAR Part 25 (Transport Category Airplanes) und FAR Part 23 (Normal Category), die verbindliche Anforderungen an die strukturelle Integrität von Türen, die Kompatibilität der Notevakuierung, die Zuverlässigkeit des Verriegelungsmechanismus und die Beständigkeit gegen Druckbeaufschlagungslasten festlegen. Der Vorfall mit der Türplatte der Alaska Airlines im Januar 2024 veranlasste die FAA, Notfall-Lufttüchtigkeitsanweisungen mit verschärften Inspektionsvorschriften zu erlassen, und die Behörde kündigte anschließend eine umfassendere Überprüfung der Zertifizierungsstandards für Plug-Type-Türdesigns an, was auf eine mögliche Regelverschärfung hindeutet, die rückwirkende strukturelle Änderungen an betroffenen Flotten vorschreiben könnte.

In Europa

Deutschland stellt innerhalb des europäischen Luftfahrtsektors einen Kernmarkt für Flugzeugtüren dar, der sowohl durch seine ausgeprägte Industriebasis als auch durch seine Rolle als führende Wirtschaftsmacht geprägt ist. Angesichts eines globalen Marktwerts von etwa 5,85 Milliarden € und einer prognostizierten Wachstumsrate von 6,2 % ist Deutschland als integraler Bestandteil des europäischen Marktes gut positioniert, um von dieser Expansion zu profitieren. Die Erholung des zivilen Luftverkehrs, wie sie die IATA weltweit berichtet, stimuliert direkt die Nachfrage nach neuen Flugzeugen und damit verbundenen Komponenten. Deutschland, mit großen Standorten des Flugzeugbauers Airbus (z.B. Hamburg, Bremen für Endmontage und Sektionen) und als Heimat großer Fluggesellschaften (Lufthansa Group), ist ein zentraler Akteur in diesem Kontext.

Die Dominanz des kommerziellen Segments, insbesondere durch die Produktionskadenz von Airbus, wirkt sich unmittelbar auf den deutschen Markt aus. Airbus, als einer der beiden globalen Duopolisten, treibt über seine deutschen Werke die Nachfrage nach Türsystemen für A320neo und A350 erheblich an. Lieferanten wie FACC AG, die als wichtiger Zulieferer von Verbundwerkstoff-Lösungen für Airbus- und Boeing-Programme fungiert, profitieren direkt von dieser dynamischen Entwicklung. Auch globale Tier-1-Zulieferer wie Collins Aerospace oder Primus Aerospace sind aufgrund der starken Präsenz von OEMs und MROs in Deutschland aktiv. Das deutsche Engagement in der NATO und die Erhöhung der Verteidigungsbudgets tragen ebenfalls zur Nachfrage nach robusten Türlösungen für Militärflugzeuge bei.

Im Bereich der Regulierung ist für den deutschen Markt primär die Europäische Agentur für Flugsicherheit (EASA) und deren Zertifizierungsvorschriften (z.B. CS-25 für Großflugzeuge) maßgeblich. Diese Standards, ergänzt durch EU-weite Verordnungen wie REACH (Chemikalienregulierung) und die Allgemeine Produktsicherheitsverordnung (GPSR), gewährleisten höchste Sicherheits- und Umweltstandards. Zusätzlich sind anerkannte Prüf- und Zertifizierungsorganisationen wie der TÜV von Bedeutung, die technische Prüfungen und Konformitätsbewertungen für Komponenten durchführen, um deren Qualität und Sicherheit nach deutschen und europäischen Normen zu bestätigen.

Die Vertriebskanäle in Deutschland gliedern sich hauptsächlich in den OEM-Kanal und den Aftermarket. OEMs wie Airbus treffen langfristige Beschaffungsentscheidungen, die von Engineering-Spezifikationen, Zertifizierungsstandards und Lieferzuverlässigkeit bestimmt werden. Im Aftermarket-Segment sind deutsche Fluggesellschaften (z.B. Lufthansa) und große MRO-Anbieter (wie Lufthansa Technik, ein globaler Akteur) die Hauptabnehmer. Hier stehen Lufttüchtigkeitsfristen, Kosteneffizienz bei Verbrauchsmaterialien und die Verfügbarkeit EASA-zugelassener Ersatzteile im Vordergrund. Die zunehmende Komplexität moderner Türstrukturen und die steigende Akzeptanz von "Power-by-the-Hour"-Modellen beeinflussen das Kaufverhalten und fördern die Bindung an OEM-zertifizierte Reparaturwerkstätten.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 6.2% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Flugzeugtüren-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Potez Aéronautique, Groupe Latécoère, Airbus, SAAB, Aviation Technical Services, Primus Aerospace, Hellenic Aerospace Industry, Collins Aerospace, Altitude Aerospace, FACC AG.

Die Marktsegmente umfassen Türtyp, Flugzeugtyp, Endverbraucher.

Die Marktgröße wird für 2022 auf USD 6.36 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3570, USD 5730 und USD 9600.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Flugzeugtüren“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Flugzeugtüren informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.