1. オーガニック乳製品市場市場の主要な成長要因は何ですか?

などの要因がオーガニック乳製品市場市場の拡大を後押しすると予測されています。

+1 2315155523

オーガニック乳製品市場

オーガニック乳製品市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

世界のオーガニック乳製品市場は、2025年に287.9億ドル(約4兆3,185億円)と評価されており、予測期間を通じて年平均成長率(CAGR)5.68%で拡大すると予測されています。この堅調な成長軌道は、食品安全、環境管理、および個人の健康最適化への意識の高まりによって、従来の乳製品から認定オーガニック代替品へと消費者の嗜好が根本的に変化していることを反映しています。

いくつかのマクロな追い風が、平均を上回る成長を維持するために収束しています。北米および西ヨーロッパ全体での可処分所得の増加は、オーガニック認定製品へのプレミアム支出を可能にし続けています。同時に、オーガニック乳製品の消費とオメガ-3脂肪酸および共役リノール酸(CLA)の高濃度との関連性を示す臨床および栄養学的文献が増加しており、健康意識の高い層からの需要を強化しています。欧州連合、米国、およびオーストラリアの規制枠組みも、オーガニック認証基準を厳格化し、消費者の信頼を高め、以前は採用を抑制していた表示の曖昧さを減らしています。

供給側の発展も同様に説得力があります。牧草ベースの農業インフラ、再生型農業実践、精密給餌技術への投資は、認定オーガニック牛群の収量効率を向上させ、従来型とオーガニック生産の間のコスト差を徐々に縮めています。専門の健康食品チェーン、主要なスーパーマーケット、消費者直販のeコマースプラットフォームを含む主要な小売チャネルは、販売時点での測定可能な回転率の改善に対応して、オーガニック乳製品の棚割りを拡大しています。

製品の観点からは、牛乳が依然として主要な収益貢献者ですが、チーズ、ヨーグルト、クリームなどの付加価値セグメントは、加工業者が製品革新とフレーバー多様化に投資するにつれて、より速いペースでシェアを拡大しています。特に、持続可能なテトラパック形式やリサイクル可能なHDPEボトルなどのパッケージング革新は、環境意識の高い買い物客の間でカテゴリーの魅力を高めています。

地理的には、北米が最大の絶対収益シェアを占めており、USDA国家オーガニックプログラムなどの機関からの成熟したオーガニック小売インフラと強力な制度的支援に支えられています。ヨーロッパは2番目に大きな地域であり、スカンジナビアおよびドイツ市場は特に深いオーガニック浸透を示しています。アジア太平洋地域は、歴史的な汚染事件の後、オーガニック乳製品を食品安全保証とますます結びつけるようになった中国、インド、韓国の都市化する中間層人口に牽引され、最も急速に成長している地域として浮上しています。

今後、オーガニック乳製品市場は、プレミアム化のトレンド、持続可能性と結びついた小売コミットメント、そして国境を越えたeコマースの加速が収束することで恩恵を受ける態勢にあり、このカテゴリーは、今世紀後半にかけて主要な新興経済国で持続的な二桁の価値創造を目指しています。

牛乳は、オーガニック乳製品市場内で最大の収益シェアを占めています。これは、日常の必需品としての役割、広範な人口層へのアピール、およびより複雑な加工乳製品カテゴリーと比較して比較的簡単なオーガニック認証経路により、一貫して維持されてきた地位です。このセグメントは、総市場収益の推定35~40%を占めており、高い購入頻度とすべての主要流通チャネルにおける深い小売浸透に支えられています。

牛乳の優位性は、根本的に構造的なものです。従来の乳製品からオーガニック乳製品に移行する消費者は、通常、最も身近で、価格が透明で、定期的に購入される乳製品の形態である牛乳からその旅を始めます。この行動上の入り口は、牛乳に自己強化的な市場地位を与えます。オーガニック乳製品の家庭浸透率が上昇するにつれて、牛乳は、毎週購入する製品に対してオーガニックプレミアムの許容度をベンチマークする新規のオーガニック転換者から不釣り合いな恩恵を受けます。

供給の観点から見ると、オーガニック牛乳の生産は、20年以上にわたって確立されてきたUSDAおよびEUの認証エコシステムから恩恵を受けています。この規制の成熟度により、大規模な酪農協同組合や独立農家は、オーガニック牛群の管理、給餌プロトコル、牧草要件を最適化することができ、その結果、小売価格の安定を支えるより一貫した供給量が確保されています。価格の安定は、結果として、従来の牛乳からのアップグレードを検討しているコストに敏感な消費者にとって、主要な採用障壁を低減します。

このサブセグメントで最も激しく競争している主要企業には、北米で最も認知されているオーガニック牛乳ブランドの1つを主要な食料品チェーン全体に全国的に展開しているHorizon Organicがあります。農家所有の協同組合であるOrganic Valleyは、牧草飼育認定のオーバーレイと透明性のある農家のストーリーテリングを通じて差別化を図り、価値観を重視する買い物客の間でロイヤルティプレミアムを獲得しています。Aurora Organic Dairyは重要なプライベートブランドサプライヤーとして機能し、大手小売業者がハウスブランドで競争力のある価格のオーガニック牛乳を提供できるようにしており、これにより専門小売を超えてカテゴリーのアクセシビリティを広げる上で重要な役割を果たしています。

Arla Foods A.M.B.Aは、オーガニックサブブランドポートフォリオを通じて、ヨーロッパおよび一部の国際市場における牛乳のフットプリントを強化しており、統合された協同組合供給モデルを活用して、競争力のある農場出荷価格を維持しています。Krogerのプライベートブランドオーガニック牛乳ラインは、その広範な米国のスーパーマーケットネットワークを通じて流通しており、マスマーケットチャネル統合が、専門小売業者だけでは達成できなかったカテゴリーの販売量増加をいかに推進したかの例を示しています。

しかし、牛乳セグメントは停滞していません。超高温殺菌(UHT)処理されたオーガニック牛乳は、特に東南アジアやラテンアメリカの一部など、冷蔵サプライチェーンが十分に発達していない市場でシェアを拡大しています。UHTオーガニックミルクの長い賞味期限は、物流上の無駄を減らし、費用対効果の高い輸出を可能にし、以前は冷蔵オーガニック形式ではアクセスできなかった新たな地理的需要源を開拓しています。

強化も、このセグメントを再形成するもう1つのダイナミクスです。ビタミンD、DHA、またはプロバイオティクスを強化したオーガニック牛乳は、標準的なオーガニック牛乳に対して15~25%の価格プレミアムを獲得しており、慣れ親しんだ消費形式から逸脱することなく機能的利益を求める消費者を惹きつけています。このセグメント内でのプレミアム化は、販売量の伸びを圧縮する一方で、収益と利益の伸びを同時に増幅させています。これは、市場参加者がSKUの拡大とターゲットを絞ったデジタルマーケティングを通じて積極的に活用している構造的な進化です。

ヨーグルトやチーズがパーセンテージでより速く成長しているため、牛乳セグメントのシェアは徐々に統合されていますが、その絶対収益貢献は全体市場の成長と一致して拡大し続けており、より広範なオーガニック乳製品市場におけるブランドエクイティが構築される商業的基盤であり続けています。

オーガニック乳製品市場は、定量化可能な構造的ドライバーによって推進される一方で、拡大のペースを抑制する制約にも直面しています。

需要面では、健康意識が主要な触媒です。北米およびヨーロッパ市場全体で実施された消費者調査では、オーガニック乳製品購入者の60%以上が、合成ホルモン、抗生物質、農薬残留物の回避を主要な動機として挙げていることが一貫して示されています。この嗜好は規制枠組みによって直接支持されており、USDAオーガニック基準は、認定オーガニック牛群における組換えウシ成長ホルモン(rBGH)の使用および予防的抗生物質の使用を明示的に禁止しており、製品形態に応じて従来の同等品よりも平均で20~80%高い棚価格プレミアムを要求する検証可能な差別化を提供しています。

持続可能性と結びついた購買は、2番目の測定可能なドライバーです。主要な食料品チェーンの小売データによると、オーガニック認証と再生型または牧草飼育の主張の両方を持つ製品は、ミレニアル世代とZ世代の買い物客の間で、オーガニックのみの表示された代替品よりも購買転換率が12~18ポイント高いことが示されています。この多層的な認証プレミアムは、生産者がより高い福祉と低炭素の生産システムに投資することを奨励しています。

eコマースチャネルの拡大は、3番目の成長ドライバーです。米国、ドイツ、中国のオンライン食料品プラットフォームは、オーガニック乳製品カテゴリーの成長率が、店舗での同等の成長率の2~3倍速いと記録しており、これはバスケットの定着性を高め、価格比較の摩擦を減らすサブスクリプション購入モデルによって推進されています。

制約面では、生産コストの差がマスマーケットでの採用に対する最も大きな障壁であり続けています。認定オーガニック酪農は、拡張された土地対牛群比率、長い転換期間(完全認証には通常36ヶ月)、および従来の飼料投入物よりも30~50%高いコストでのオーガニック飼料調達を必要とします。これらの構造的なコストプレミアムは、利益を圧迫し、生産者が低所得層の消費者がアクセスできる価格帯でオーガニック乳製品を提供できる能力を制限します。

飼料供給の集中は、複合的な脆弱性です。オーガニック穀物および牧草市場は地理的に集中しており、オーガニック飼料価格は地域的な気象イベントに敏感です。2021~2022年の米国中西部およびヨーロッパの栽培地域全体での干ばつサイクル中に示されたように、オーガニック飼料コストは推定20~35%上昇し、一時的に価格に敏感な市場セグメントでの販売量成長を抑制する小売価格調整を引き起こしました。

Arla Foods A.M.B.A: デンマークに本社を置く欧州の酪農協同組合であるアルラは、その「Arla Organic」サブブランドのもとで世界最大のオーガニック乳製品プログラムの一つを運営しています。同社の統合された協同組合モデル(2,000以上のオーガニック認定会員農場を含む)は、サプライチェーンの回復力をもたらし、プレミアムオーガニックセグメントにおける競争力のある農場出荷価格を支えています。

(日本市場ではアルラフーズジャパンがチーズやバターなどを展開しており、オーガニック製品も流通しています。)

Organic Valley: ウィスコンシン州に拠点を置く農家所有の協同組合であるオーガニックバレーは、北米最大のオーガニック酪農協同組合の一つであり、米国全土に2,000以上の農場会員のネットワークを持っています。同社の差別化戦略は、牧草飼育の実践、農家の福祉の透明性、および地域サプライチェーンを強調しており、価値観を重視するプレミアム消費者層に強く響いています。

(日本市場にも輸入されており、特にオーガニック専門店や高級スーパーで取り扱いがあります。)

Horizon Organic: ダノン北米の主力ブランドであるホライズンオーガニックは、牛乳、クリーム、バター、チーズを含む製品ポートフォリオを持ち、米国で最も広く流通しているオーガニック牛乳ブランドの一つです。同社はダノンのグローバルサプライチェーンインフラと持続可能性報告フレームワークを活用し、環境意識の高い消費者からのブランド信頼性を強化しています。

(親会社のダノンは日本で乳製品事業を展開しており、オーガニック製品への関心も高まっています。)

Aurora Organic Dairy: プライベートブランドのオーガニック乳製品生産を専門とするAurora Organic Dairyは、Target、Costco、Walmartなどの主要な米国小売業者に、競争力のある価格のオーガニック牛乳とバターを供給しています。コロラド州とテキサス州にある同社のUSDA認定オーガニック大規模事業は、大量かつコスト効率の高い生産のために設計されており、マスマーケットチャネルへの浸透を可能にしています。

Kroger: 米国最大のスーパーマーケットチェーンの一つであるKrogerは、「Simple Truth Organic」ブランドのもとで大規模なプライベートブランドオーガニック乳製品事業を構築しており、小売売上高では米国で最も売れているオーガニック食品ブランドの一つと推定されています。Krogerの流通における垂直統合と店舗レベルのデータ分析能力は、オーガニック乳製品カテゴリー管理において構造的優位性をもたらしています。

Whole Foods Market: プレミアム専門小売業者として、またAmazonの子会社として運営されているホールフーズマーケットは、オーガニック乳製品市場にとって重要な需要アグリゲーターおよびトレンドインキュベーターとしての役割を果たしています。同社の「365 Everyday Value」オーガニック乳製品ラインは、専門小売チャネル内でコスト意識の高いオーガニック買い物客を獲得する一方で、厳選されたサプライヤー名簿は、消費者に新興の職人オーガニック乳製品ブランドを紹介しています。

2024年1月:Arla Foods A.M.B.Aは、デンマークにおけるオーガニック乳製品の加工能力拡大に戦略的投資を行うことを発表しました。この投資には、オーガニックヨーグルトおよびフレーバーミルクに対する欧州および輸出需要の増加に対応するため、発酵およびUHT加工ラインのアップグレードに約1億2,000万ユーロ(約192億円)の設備投資が割り当てられています。

2024年3月:Organic Valleyは、再生型農業認証のオーバーレイのもとで販売される牧草飼育オーガニックバターおよびクリーム製品の新ラインを立ち上げ、米国全土のプレミアム自然食品小売業者および健康志向のeコマースプラットフォームをターゲットにしました。

2024年6月:欧州委員会は、EUオーガニック規則(EU)2018/848に基づく有機畜産管理基準に関する最新のガイダンスを公表し、乳牛の屋外アクセス要件を強化し、2025年7月から発効するより明確なトレーサビリティ文書化義務を導入しました。これはドイツ、フランス、オランダの生産者に影響を与えます。

2024年9月:Horizon Organicは、米国の大手食料品配達プラットフォームと提携し、オーガニック乳製品サブスクリプションバンドルを開始しました。プログラム開始から最初の90日間で、登録世帯のリピート購入頻度が30%増加したと報告しています。

2024年11月:Aurora Organic Dairyは、コロラド州の生産施設のUSDA認定オーガニック拡張を完了し、既存の事業に推定年間1,500万ポンドのオーガニック牛乳加工能力を追加しました。

2025年2月:韓国の大手小売コングロマリットは、ニュージーランドおよびヨーロッパのサプライヤーから調達した輸入オーガニック乳製品ラインの立ち上げを発表し、アジア太平洋地域におけるプレミアムオーガニック乳製品需要の加速を示唆しました。

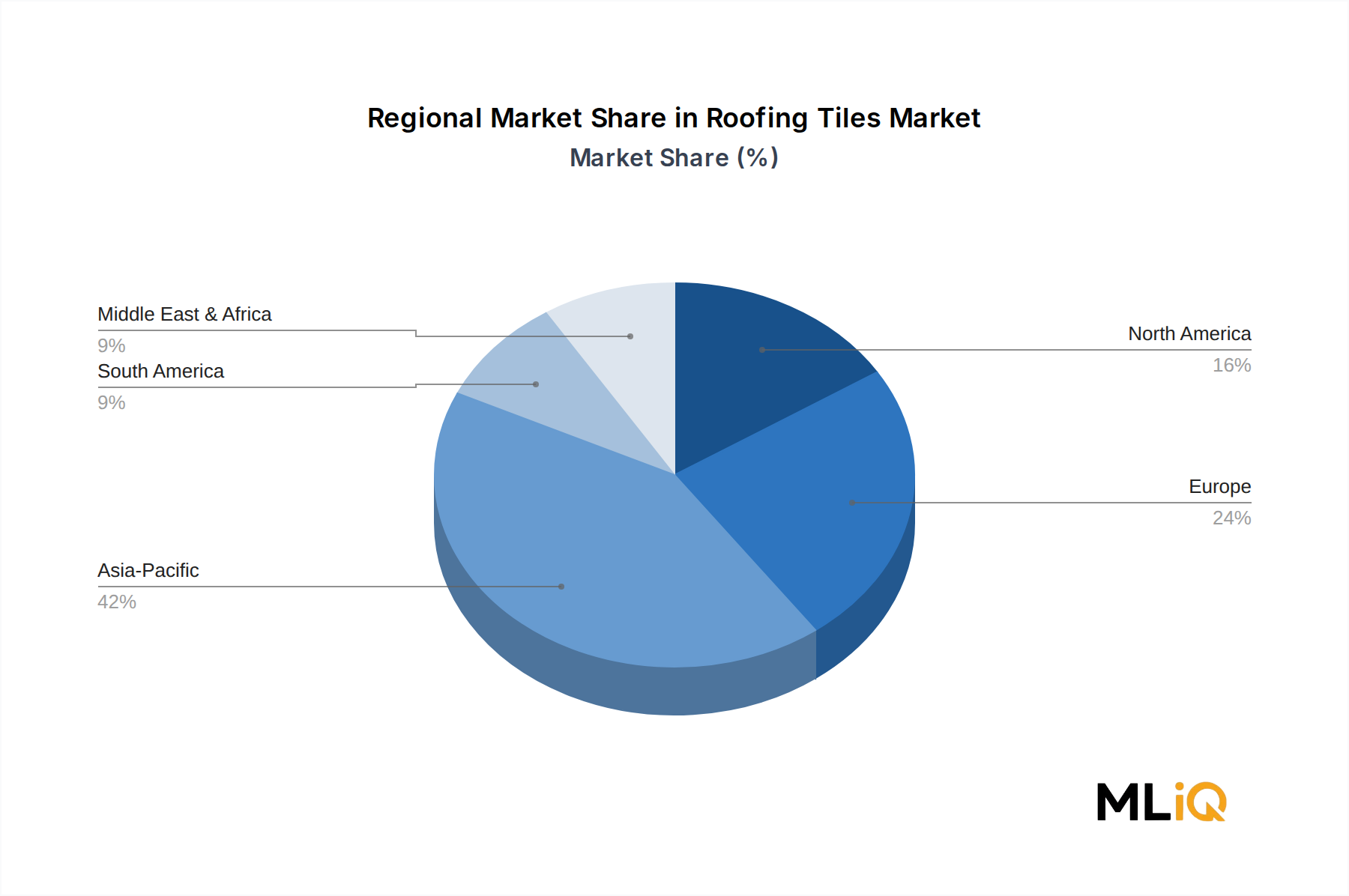

北米は、オーガニック乳製品市場内で最も成熟しており、最大の収益を生み出す地域であり、2025年の世界市場価値の約38~42%を占めています。米国がこの優位性の基盤となっており、USDA国家オーガニックプログラムに基づく十分に発達したオーガニック認証インフラ、専門およびマスマーケットチャネルを通じた広範な小売流通、そして牛乳、ヨーグルト、チーズのカテゴリー全体におけるオーガニックプレミアムを支払う高い消費者意欲に支えられています。この地域のCAGRは推定約4.8%であり、郊外および都市部の消費者層における家庭浸透率の継続的な増加とともに、市場の成熟を反映しています。

ヨーロッパは2番目に大きな地域市場を構成し、世界価値の推定30~34%の収益シェアを占めています。ドイツ、英国、フランス、およびスカンジナビア市場が主要な貢献者であり、それぞれ深いオーガニック食品文化、堅牢な小売オーガニックセクション、および認定生産者にとっての市場参入摩擦を低減するEUオーガニック規制の調和に支えられています。北欧諸国は特に高いオーガニック乳製品家庭浸透率を示しており、スウェーデンとデンマークでは20%を超えています。ヨーロッパ地域のCAGRは推定5.1%であり、EUの「Farm to Fork」戦略に支えられています。この戦略は、2030年までにEUの総農地の25%を有機管理下に置くことを目標としています。

アジア太平洋地域は最も急速に成長している地域であり、予測期間を通じてCAGR約8.5~9.2%で拡大すると予測されています。中国が主要な成長エンジンであり、過去の汚染事件によって国内の従来の乳製品に対する消費者の懐疑心が永久に高まった結果、食品安全に動機づけられたプレミアム化が推進されています。インド、韓国、日本、およびASEAN市場は、都市化、所得増加、および現代小売インフラの拡大が、初期のオーガニック意識と交錯するにつれて、漸進的な販売量増加に貢献しています。この地域全体で輸入依存度が高く、ニュージーランド、オーストラリア、およびヨーロッパの生産者にとって大きな貿易機会を創出しています。

ラテンアメリカは地域CAGR約6.0%を記録しており、ブラジルとアルゼンチンがオーガニック乳製品の発展を牽引しています。ブラジルの大規模な牧草ベースの畜産遺産は、オーガニック認証への自然な転換経路を提供し、オーガニック製品に対する国内消費者の需要は都市中間層の拡大とともに増加しています。

中東およびアフリカ地域は絶対量では最小の貢献者ですが、GCC諸国におけるプレミアム小売の拡大や、アラブ首長国連邦、サウジアラビア、南アフリカなどの市場における増加する外国人駐在員および富裕層の国内消費者層に牽引され、加速的な成長を示しています。

オーガニック乳製品市場を支えるサプライチェーンは、認証要件、飼料調達の制約、およびオーガニック生産に内在する加工分離義務のために、従来の乳製品よりも構造的に複雑でコストがかかります。

認定オーガニック飼料(主に認定オーガニック穀物(主にトウモロコシと大豆)および認定オーガニック牧草(アルファルファ、牧草地))は、オーガニック酪農における単一最大の変動費であり、農場運営費総額の推定50~60%を占めています。オーガニック飼料市場は、供給が地理的に集中しており、米国、ヨーロッパ、アルゼンチンが主要な生産地域です。オーガニックトウモロコシおよび大豆市場の価格変動は大きく、ベンチマーク価格は、気象条件、作付面積の決定、および輸入利用可能性に応じて、連続する作付年度間で25~45%の変動を示しています。2021~2023年の期間は特に混乱が大きく、北米とヨーロッパの両方で干ばつによる供給収縮がオーガニック飼料コストを数年来の高値に押し上げ、一部の小規模オーガニック酪農事業者に牛群規模の縮小を余儀なくさせました。

水の利用可能性と牧草の品質は、さらなる上流の脆弱性です。認定オーガニック乳製品基準は、最低牧草アクセス期間(USDA規則では年間120日)を義務付けており、牛群の生産性は地域の降水パターンと土地利用可能性に敏感です。気候変動によって引き起こされる干ばつの頻度は、米国西部、南ヨーロッパ、およびオーストラリアの一部地域の半乾燥地域におけるオーガニック酪農生産者にとって、ますますシステムリスクと見なされています。

加工および包装面では、無菌包装市場がオーガニック乳製品、特に輸出市場や冷蔵サプライチェーンが限られた地域向けのUHT牛乳およびクリーム形式にとって重要な実現要因として機能しています。無菌包装材料コストは、アルミニウム箔、ポリエチレン、および板紙の投入市場に影響されますが、これらの各市場は2021~2023年に大幅なインフレ圧力を経験した後、部分的に正常化しました。

コールドチェーンロジスティクス市場も同様に

日本におけるオーガニック乳製品市場は、アジア太平洋地域全体の急成長(CAGR約8.5~9.2%)の一翼を担っており、特に都市化の進展、所得水準の上昇、そして現代的な小売インフラの拡大が市場の成長を後押ししています。この地域におけるオーガニック製品への関心はまだ初期段階にあるものの、食品の安全性に対する意識の高さや健康志向の強さから、潜在的な成長余地が大きいと見られています。日本は食の安全に対する消費者の意識が非常に高く、高品質な製品に対しては価格プレミアムを支払う傾向にあるため、オーガニック乳製品は「安心・安全」や「健康価値」を求める層に強く支持されています。この市場は輸入品への依存度が高いことも特徴で、ニュージーランドやオーストラリア、欧州産のオーガニック乳製品が多く流通しています。日本市場におけるオーガニック乳製品の明確な市場規模を示す数値は公表されていませんが、プレミアム食品としての需要は着実に拡大しています。

日本市場で存在感を示す企業としては、親会社ダノンを通じて日本で乳製品事業を展開し、オーガニック製品への関心を高めている「Horizon Organic」の親会社であるダノンが挙げられます。また、欧州の協同組合である「Arla Foods A.M.B.A」は、アルラフーズジャパンとしてチーズやバターなどを展開し、オーガニック製品も流通しています。北米の農家所有協同組合である「Organic Valley」も、輸入業者を通じて日本のオーガニック専門店や高級スーパーで取り扱いがあり、日本市場で活動的です。日本の大手乳業メーカーも一部オーガニック製品を展開していますが、市場の大部分は輸入品や中小規模の国産オーガニックブランド、または個人農家による直接販売によって構成されています。

日本のオーガニック製品に対する規制枠組みは、主に農林水産省が管轄する「日本農林規格(JAS)」によって定められています。有機JAS規格は、農産物および加工食品の生産方法に関する基準を詳細に規定しており、これに適合した製品には「有機JASマーク」の表示が義務付けられています。このマークは、消費者がオーガニック製品を識別し、その信頼性を判断する上で重要な役割を果たしています。また、食品の安全性全般については「食品衛生法」が適用され、すべての乳製品が遵守すべき一般的な衛生基準を定めています。

流通チャネルについては、高級スーパーマーケットや百貨店の食品売り場が主要な販売拠点であり、健康食品専門店やオーガニック専門のオンラインストアも重要なチャネルです。近年では、大手スーパーマーケットチェーンもオーガニック製品の品揃えを増やしていますが、輸入品が目立つ傾向にあります。消費者の行動様式としては、単なる食品安全だけでなく、環境負荷の低減や生産者の持続可能性への配慮といったエシカル消費の側面も重視されるようになってきています。価格プレミアムに対する許容度は高いものの、オーガニック製品の価格は従来の製品と比較して依然として高いため、普及には価格帯の多様化やアクセシビリティの向上が課題となっています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

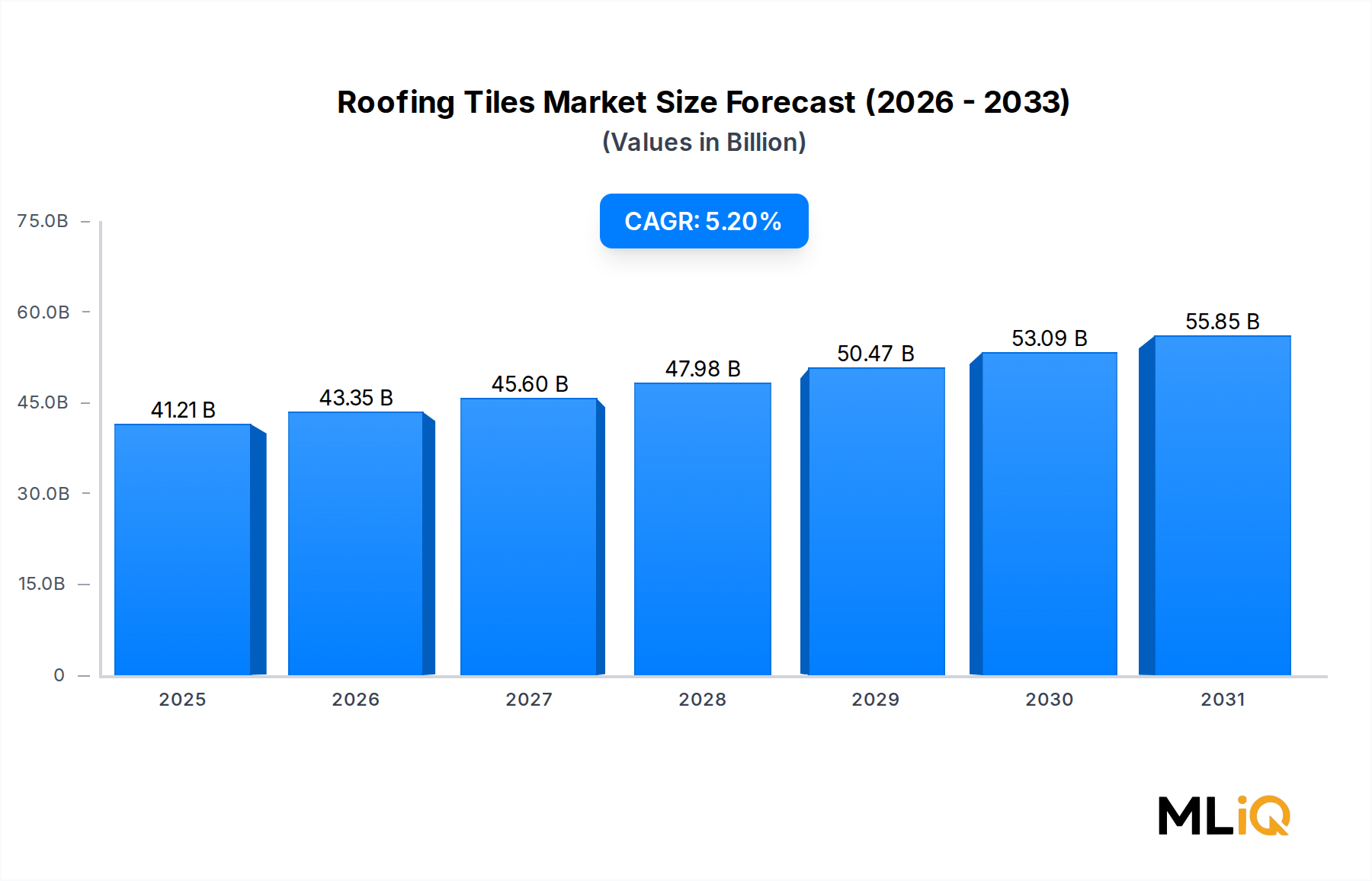

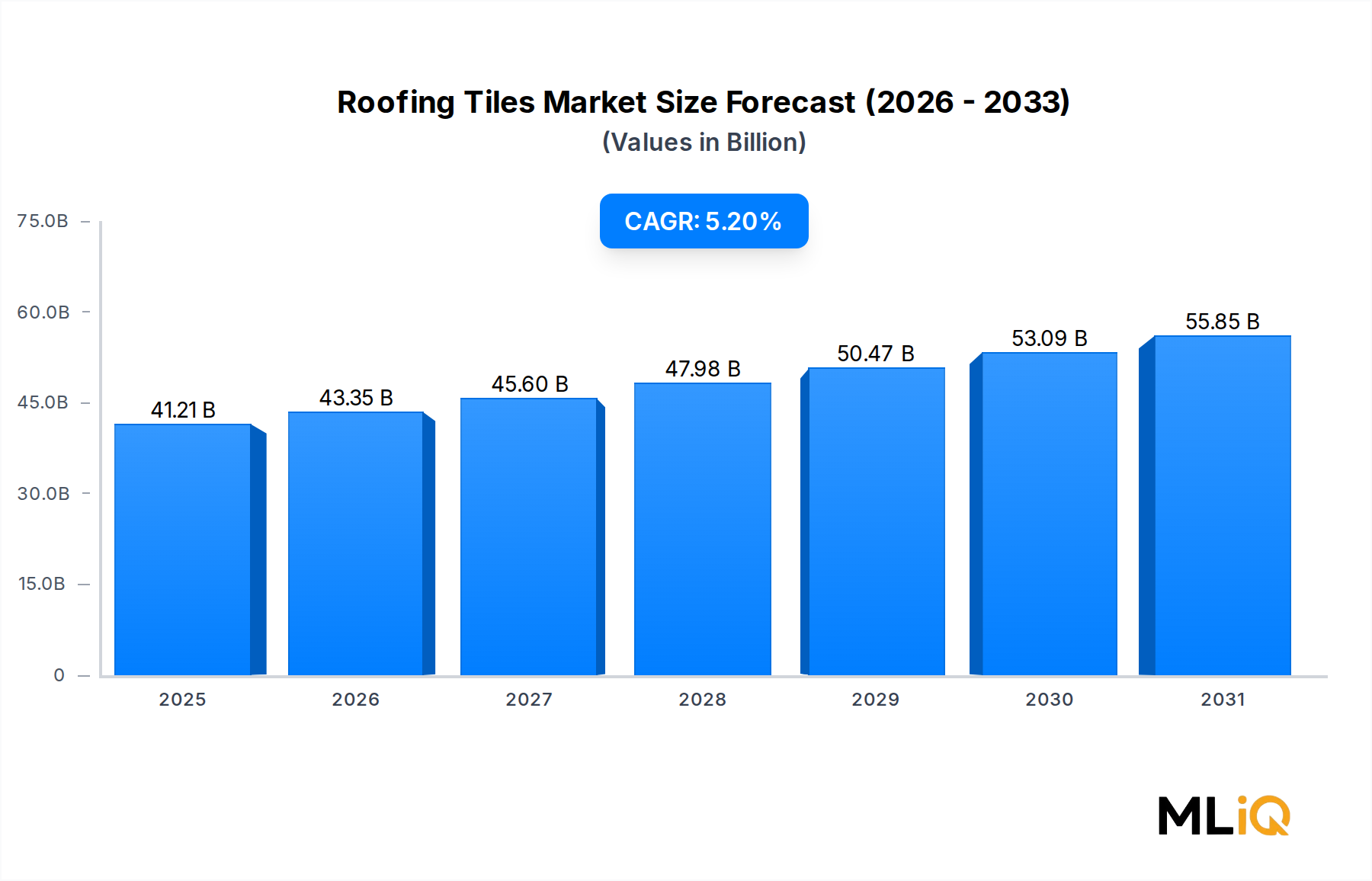

| 成長率 | 2020年から2034年までのCAGR 5.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因がオーガニック乳製品市場市場の拡大を後押しすると予測されています。

市場の主要企業には、ホライズン・オーガニック, アーラフーズ A.M.B.A, オーロラ・オーガニック・デイリー, クローガー, ホールフーズ・マーケット, オーガニックバレーが含まれます。

市場セグメントには製品タイプ, 包装タイプ, 流通チャネルが含まれます。

2022年時点の市場規模は41206.72 millionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3456米ドル、5769米ドル、10995米ドルです。

市場規模は金額ベース (million) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「オーガニック乳製品市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

オーガニック乳製品市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。