1. ダンプトラックおよび鉱山用トラック市場市場の主要な成長要因は何ですか?

などの要因がダンプトラックおよび鉱山用トラック市場市場の拡大を後押しすると予測されています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

世界のダンプトラックおよび鉱山用トラック市場は現在、605.4億ドル(約9兆3,837億円)と評価されており、予測期間中に年平均成長率(CAGR)7.4%で拡大すると予測されています。これは、建設業と採掘産業の両方からの堅調な構造的需要を反映しています。この評価額は、数十年にわたるインフラサイクル、商品価格の回復、および電化イニシアチブの加速に支えられ、重機分野において最も資本集約的なセグメントの一つとして市場を位置づけています。

主な需要促進要因としては、アジア太平洋地域、米州、中東全体での政府支援によるインフラ支出の急増に加え、世界のエネルギー転換による銅、リチウム、コバルト、鉄鉱石への需要が牽引するコモディティのスーパーサイクルが挙げられます。鉱業事業者は、より厳しい排出ガス規制に対応し、車両のライフサイクル全体での総所有コストを削減するために、フリート交換プログラムを加速しています。オーストラリア、チリ、コンゴ民主共和国、インドネシアの大型露天掘り鉱山は、複数年にわたる拡張段階に入っており、それぞれ100トン以上の積載量を誇る超大型運搬トラックの継続的な調達を必要としています。

建設部門では、新興経済圏における急速な都市化が土木工事を推進しています。インドの国家インフラパイプラインは1.4兆ドル以上に評価されており、中国の「一帯一路」イニシアチブへの継続的なコミットメントは、100トン未満の連結式およびリジッドダンプトラックの持続的なユニット需要に直結しています。北米では、超党派インフラ法による1.2兆ドルの配分が、高サイクル、中積載量の連結式機械を必要とする道路、橋、トンネルの建設プログラムを再活性化しています。

技術的な変革が競争環境を再構築しています。バッテリー電気式およびトロリーアシスト式運搬トラックは、試験運用から商業規模へと移行しており、複数のOEMが2025年から2028年の間に量産開始時期を発表しています。すでに主要な鉄鉱山および石炭鉱山で運用されている自律走行運搬技術は、金、銅、リン酸塩の採掘作業にも拡大しており、運搬サイクル生産性を最大15%向上させると約束されています。コネクティビティおよびテレマティクスプラットフォームは、予測メンテナンスを可能にし、成熟した導入事例では計画外のダウンタイムを20~30%削減しています。

マクロ経済の追い風としては、金(2024年を通じてトロイオンスあたり2,000ドル、約31万円を維持)や銅(メートルトンあたり9,000ドル、約139万5,000円を超える)にとって有利な商品価格環境があり、鉱業会社の設備投資を奨励しています。同時に、グリーンエネルギーへの移行は原材料採掘の需要を増加させ、間接的に鉱山用トラックセグメントに恩恵をもたらします。

将来の見通しは引き続き非常に明るいです。電化ロードマップ、自律統合、デジタルフリート管理ソリューションに投資する市場参加者は、2030年以降もプレミアムな価格設定力と、より強力なアフターマーケット収益源を確保するでしょう。持続可能性の義務と生産性向上の必要性の収束は、この市場を世界のOEMおよびエンドユーザー双方にとって戦略的優先事項としています。

広範なダンプトラックおよび鉱山用トラック市場において、リジッドダンプトラックは単一で最大の収益を生み出すセグメントであり、市場総額の推定55~60%を占めています。その優位性は根本的に構造的なものです。リジッドトラックは、路面品質を厳密に管理でき、積載量の最大化がトンあたり運搬効率を直接決定する露天掘り鉱山環境での高トン数、高頻度運搬のために特別に設計されています。悪路での操縦性に最適化された連結式機械とは異なり、リジッドトラックは100トンから360トンを超える積載能力で規模の経済を達成し、世界の銅、鉄鉱石、石炭、オイルサンド採掘作業の主力となっています。

経済性は説得力があります。1日24時間稼働し、50~150台のトラックフリートを擁する大規模な露天掘り銅鉱山では、積載量利用率がわずか1%向上するだけでも、年間数千万ドルの節約につながります。OEMは積載能力を絶え間なく拡大することで対応してきました。例えば、Caterpillar 797Fは1サイクルあたり363メートルトンを運搬し、Komatsu 980E-5はAC電動駆動システムで290メートルトンを目指しています。これらの超大型機械は、単価が300万ドル(約4億6,500万円)から600万ドル(約9億3,000万円)を超え、このセグメントは非常に資本集約的であり、長期的な顧客関係とアフターマーケットサポートネットワークに依存しています。

CaterpillarとKomatsuは、世界中の超大型リジッドトラックの設置の大部分を占めています。Caterpillarは、Cat MineStarテレマティクスエコシステムと北米における強力なディーラーネットワークを通じてリーダーシップを維持しています。一方、Komatsuは、オーストラリアの鉄鉱山および石炭鉱山に450台以上が導入されている自律走行運搬システム(AHS)に裏打ちされた総所有コスト提案で積極的に競争しています。AB VolvoとHitachi Construction Machinery Co., Ltd.も、特にアジアおよびヨーロッパの鉱業作業において、リジッドセグメントでかなりのシェアを占めています。

積載量セグメンテーションは、重要なダイナミクスをさらに明らかにしています。100トン未満のクラスがユニットボリュームで大きいにもかかわらず、100トンを超えるクラスは収益面でより速く成長しています。これは、超大型トラックが不均衡に高い価格タグを持ち、部品、タイヤ、再構築キット、デジタルサービスサブスクリプションを通じて、実質的なライフサイクルアフターマーケット収益を生み出すためです。労働コストの高いティア1管轄区域で事業を行う鉱業会社は、自動化および電化の改修が大型プラットフォームでより経済的に実現可能であるため、このセグメントへの投資に特に意欲的です。

リジッドセグメントのシェアは、比例的に拡大するよりもむしろ統合されつつあります。絶対収益は市場とともに成長し続けていますが、新興市場でのインフラ建設、採石作業、小規模採掘の成長により、連結式トラックが相対的なシェアを marginal に獲得しています。それにもかかわらず、リジッドトラックが世界の鉱業サプライチェーンに埋め込まれた地位は、長期的なOEMサービス契約、独自のフリート管理システム、特定のトラックモデルを中心に構築された数十億ドル規模の鉱山現場インフラによって固定されており、強力なスイッチングコストを生み出し、既存企業を定着させ、少なくとも2032年までリジッドセグメントがダンプトラックおよび鉱山用トラック市場の主要な収益柱であり続けることを保証しています。

このセグメントでは、電気リジッドトラックへの投資が加速しています。Komatsuの930E電動駆動プラットフォームはバッテリー電気式操作向けに適合されており、Liebherrは305トンの積載量をターゲットとするT 274電気運搬トラックコンセプトを発表しました。これらの開発は、燃焼ベースのリジッドトラックセグメントが成熟する一方で、電化が次の10年以降もセグメントの成長軌道を延長することを示唆しています。

いくつかの定量化可能な牽引要因と制約が、ダンプトラックおよび鉱山用トラック市場の軌道を高い精度で定義しています。

牽引要因1 — 鉱業設備投資の回復:S&P Globalのデータによると、世界の鉱業設備投資は2023年に約1,310億ドル(約20兆3,050億円)に回復し、2016年の820億ドルの最低水準から増加しました。この回復は、フリート調達を直接促進します。チリでの銅鉱山拡張(例:コデルコのチュキカマタ地下転換)やオーストラリアでのリチウム採掘作業は、最も活発な調達拠点の一つです。

牽引要因2 — インフラ支出サイクル:世界のインフラ投資ギャップは、Global Infrastructure Hubによって2040年までに15兆ドル(約2,325兆円)と推定されています。このギャップは、米国の超党派インフラ法やEUのグローバル・ゲートウェイ・イニシアチブ(2027年までに3,000億ユーロ)などの立法刺激策と相まって、道路、ダム、港湾建設における建設グレードのダンプトラックに対する高い需要を持続させています。

牽引要因3 — 電化義務:欧州連合とカナダの規制枠組みでは、2030年以降に販売される新しい鉱山機械がほぼゼロの排気ガス排出基準を満たすよう義務付けています。これにより、OEMのR&D投資が加速し、古いディーゼルフリートの交換サイクルが促進され、世界中で4万台以上の運搬トラックに影響を与えると推定される交換需要の波が生み出されています。

制約1 — 部品供給不足:2021年から2023年にかけての世界的な半導体不足により、電子制御ユニットの納品リードタイムが一部のケースで8週間から52週間以上に延長され、トラックの納品が遅延し、OEMの生産コストを推定12~18%上昇させました。

制約2 — 高い初期資本コスト:超大型リジッド運搬トラックの平均価格は400万ドル(約6億2,000万円)を超え、プロジェクトファイナンスにアクセスできない小規模な鉱業事業者にとって市場アクセスを制限しています。これにより、ティア1の鉱業会社の間で市場集中が進み、発展途上国でのフリート近代化が遅れています。

制約3 — 熟練オペレーターの不足:国際労働機関の推定によると、200万を超える未充足の職がある世界的な重機オペレーターの不足は、稼働率を制約し、鉱業会社に自律走行フリートの導入を加速するよう圧力をかけ、ひいてはOEMの製品ロードマップを再構築しています。

ダンプトラックおよび鉱山用トラック市場は、欧米の多国籍OEMと中国の国有メーカーが技術、規模、地域市場アクセスで競合する、適度に集中した競争環境を特徴としています。

Komatsu: グローバルで強力な第2位の地位を占める小松製作所は、大規模に商業展開されている自律走行運搬システム(AHS)を通じて差別化を図っており、2030年までにスコープ1および2排出量を50%削減することを目指すGHGアライアンスプログラムの下、バッテリー電気トラックの開発に多大な投資を行っています。(日本の大手建設機械メーカーであり、世界的にその革新性が認められています。)

Hitachi Construction Machinery Co., Ltd.: AC電気駆動リジッドダンプトラックを専門とする日立建機は、アジア太平洋地域で強力な地位を維持しており、主要な日本の鉱業グループとの提携により開発されたデジタル鉱山最適化機能を備えたEHシリーズのラインアップを拡大しています。(アジア太平洋地域で強力な地位を占める日本の主要な建設機械メーカー。)

Caterpillar: 大型鉱山用トラックのグローバル市場リーダーであるキャタピラーは、190カ国以上に広がるCat MineStarフリート管理プラットフォームと包括的なディーラーサービスネットワークを活用し、北米、オーストラリア、ラテンアメリカで優位なシェアを維持しています。

AB Volvo: ボルボのトラックおよび建設機械部門は、欧州およびスカンジナビア市場で大きなシェアを占めており、強力な連結式ダンプトラックのラインアップと、露天掘りおよび地下掘削用途向けの電気駆動システムへの投資を増やしています。

Liebherr: 高信頼性の大型鉱山用トラックで定評のある非公開のスイス・ドイツ系OEMであるリープヘルは、独自のディーゼルエンジン、電気駆動システム、油圧部品を自社で製造しており、強力な垂直統合の優位性を提供しています。

XCMG Group: 中国最大の建設・鉱山機械メーカーであるXCMGグループは、アフリカ、東南アジア、中東全体で国際的な事業を急速に拡大しており、リジッドおよび連結式ダンプトラックの成長ポートフォリオで価格面で積極的に競争しています。

SANY Group: もう一つの中国の大手OEMである三一重工は、電気およびハイブリッド鉱山用トラックの研究開発に多額の投資を行い、強力な国内市場での地位を活用して、特に「一帯一路」イニシアチブのプロジェクト地域全体で輸出を拡大しています。

Zoomlion Heavy Industry Science and Technology Co., Ltd.: 中間レンジのダンプトラックセグメントで競争する中聯重科は、アジアおよびアフリカの建設および採石市場向けに費用対効果の高い製品に注力しています。

Scania: 主に公道用ダンプトラック分野で事業を展開しているスカニアは、制御された鉱山環境での半自律走行向けに設計されたバッテリー電気式リジッドトラックプラットフォームで、鉱山現場の物流に進出しています。

Deere & Company: 建設機械部門を通じて、Deere & Companyは、北米における強力なディーラー優位性と、高精度グレードのテレマティクス統合の成長により、建設および小規模採石における連結式ダンプトラック用途をターゲットにしています。

2024年3月:Komatsuは、強化された自律走行運搬統合を備えた930E-5 AC電気駆動運搬トラックの商業販売を開始したと発表しました。このトラックは総車両重量363トンを誇り、オーストラリアとチリの鉄鉱山および銅鉱山の顧客をターゲットとしています。

2024年1月:Caterpillarは、240トンの積載能力を持つCat 793バッテリー電気運搬トラックのプロトタイプを発表し、2024年後半に北米の主要な銅鉱山顧客2社との試験運用を予定していることを確認しました。

2023年11月:LiebherrとFortescue Metals Groupは、300トンクラスの積載量をターゲットとする水素燃料電池運搬トラックプラットフォームを共同開発するための覚書に署名し、2026年に初期の現場試験を予定しています。

2023年9月:XCMGグループは、中国国内市場でXDE440電気駆動鉱山用トラックを発売しました。総車両重量440トンで、ディーゼル車と比較してトンキロあたりのエネルギーコストを30%削減すると主張しています。

2023年6月:欧州連合は、560 kWを超える非道路移動機械に適用されるStage V排出ガス規制の改訂版を正式に採択しました。これは大型鉱山用トラックエンジンに直接影響を与え、新規型式承認の遵守期限を2026年と設定しました。

2023年2月:AB Volvoは、スウェーデンの採石場現場でハイブリッド電気パワートレインを搭載したA60H連結式ダンプトラックの現場検証を完了し、短距離運搬サイクル作業で燃料消費量を35%削減することを示しました。

2022年10月:SANYグループは、中国長沙に専用の鉱山用トラック製造施設を開設しました。年間生産能力は5,000台で、国内市場と輸出市場の両方をターゲットとしています。

ダンプトラックおよび鉱山用トラック市場は、インフラの成熟度、鉱業の集積度、規制環境の違いによって、地域ごとに異なる需要プロファイルを示しています。

アジア太平洋地域は、世界の収益の約38~42%を占める最大の地域市場であると同時に、最も急成長している地域市場でもあります。中国だけでも、持続的なインフラ投資、石炭およびレアアース採掘活動、競争力のある価格帯の製品を生産する国内OEMエコシステムによって、単一の最大の国内市場を形成しています。インドは、国家インフラパイプライン、石炭省の入札プログラムに基づく石炭鉱山拡張、オリッサ州とジャールカンド州での鉄鉱石生産増加に支えられ、2030年までにCAGR 9.1%と推定される地域で最も急速に成長しているサブマーケットです。ASEAN市場(特にインドネシア、フィリピン、ベトナム)は、ニッケル、石炭、ボーキサイト採掘が好調に成長しており、中型および大型ダンプトラックの堅調な調達を維持しています。

北米は、約22~25%の収益シェアと6.2%のCAGRを持つ第2位の地域市場です。米国は、超党派インフラ法、重要鉱物サプライチェーンの国内回帰(銅、リチウム、コバルト)、およびカナダのオイルサンド事業の継続的な拡張に支えられ、主要な成長エンジンとなっています。メキシコは、大規模な土木工事を必要とする自動車製造パークへの外国直接投資の増加に伴い、成長のホットスポットとして台頭しています。

ヨーロッパは推定15~18%の市場シェアを占め、約5.8%のCAGRで成長しています。これは、スカンジナビアの鉱業活動(鉄鉱石、銅、ニッケル)、ドイツおよびフランスのインフラ更新プログラム、戦略的鉱物の国内調達を義務付けるEUの重要原材料法によって牽引されています。

中東およびアフリカ地域は、サウジビジョン2030の大規模建設プログラム(NEOM、紅海プロジェクト)、南アフリカのプラチナおよび金鉱山フリート更新、コンゴ民主共和国およびザンビアでの新規銅およびコバルト鉱山開発によって推進され、CAGR 8.3%と予測される最も可能性の高い新興市場です。

南米は、約7.0%のCAGRで成長しており、チリとペルーの主要な銅鉱業セクター、およびブラジルの拡大する鉄鉱石および農業インフラ投資に支えられています。アルゼンチンの新興リチウムカーボネートセクターも、徐々に需要を創出し始めています。

ダンプトラックおよび鉱山用トラック市場を支えるサプライチェーンは複雑で、世界中に分散しており、OEMの生産コストと納期に影響を与える複数の上流のボラティリティ要因にさらされています。

鋼材は主要な構造材料であり、典型的な運搬トラックの車体質量の約60~70%を占めます。熱間圧延コイルおよび高強度構造用鋼材の価格は、2020年から2023年にかけて急激な変動を経験しました。

世界のダンプトラックおよび鉱山用トラック市場は現在、605.4億ドル(約9兆3,837億円)と評価され、アジア太平洋地域がその中で最大の、かつ最も急速に成長している市場として全体の38~42%を占めます。日本市場は、大規模な鉱山資源が限定的なため、鉱山用トラックの需要は限定的ですが、建設用ダンプトラックの分野では堅調な需要が見られます。日本は成熟経済であり、老朽化したインフラの更新、災害復旧、都市再開発が継続的に行われています。また、建設業界の深刻な労働力不足は、自動化、省人化、高効率な重機への投資を強く促進し、市場の構造的成長を支える主要因です。

日本市場における主要プレーヤーは、国内に拠点を置く小松製作所(Komatsu)と日立建機(Hitachi Construction Machinery Co., Ltd.)です。両社は世界市場でもトップクラスの地位を占め、Komatsuの自律走行運搬システム(AHS)や日立建機のAC電気駆動ダンプトラックは、日本の顧客が求める高信頼性、高効率、低環境負荷のニーズに応えます。これら企業は、国内の広範な販売・サービスネットワークを通じて、製品供給だけでなく、アフターサービスや部品供給においても強固な体制を確立しています。

日本における規制および標準の枠組みは、主に日本工業規格(JIS)と国土交通省が定める特定特殊自動車排出ガス規制によって形成されています。この排出ガス規制は欧州のStage Vや米国のEPA Tier基準に準拠し、環境性能の高い車両導入を促します。また、労働安全衛生法やJIS B 8910(建設機械の安全性)などの安全基準も厳格に適用され、重機の設計・運用における安全性確保が重視されます。2050年カーボンニュートラル目標達成に向け、建設機械の電化・脱炭素化も重要な推進力です。

日本の流通チャネルは、主要OEMによる直接販売と強力なディーラーネットワークが中心です。建設機械のレンタル市場も非常に活発で、初期投資を抑えたい企業や特定のプロジェクト期間のみ必要な場合に広く利用されます。日本の顧客は、車両の信頼性、耐久性、燃費効率、そしてダウンタイムを最小限に抑えるための充実したアフターサービスや予測メンテナンス機能を重視します。熟練オペレーターの不足は深刻であり、自律走行技術、リモート操作、テレマティクスによる車両管理システムへの関心が高まっています。これら技術は、効率向上、安全性確保、労働負担軽減に貢献すると期待されます。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

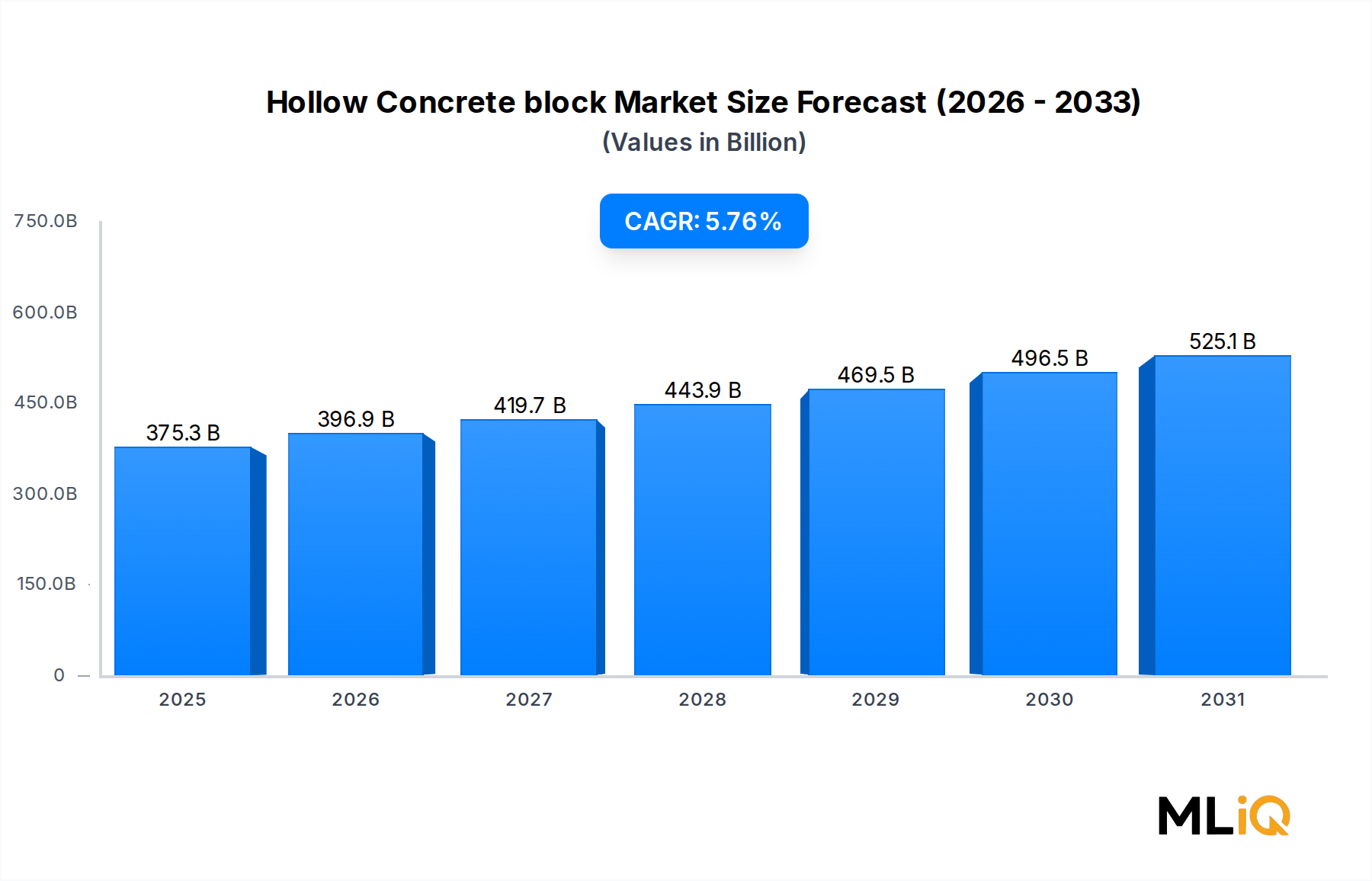

| 成長率 | 2020年から2034年までのCAGR 5.76% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因がダンプトラックおよび鉱山用トラック市場市場の拡大を後押しすると予測されています。

市場の主要企業には、ABボルボ, XCMGグループ, コマツ, ズームライオン重工業科学技術株式会社, 株式会社, リープヘル, キャタピラー, 日立建機株式会社, 株式会社, スカニア, ディア・アンド・カンパニー, SANYグループが含まれます。

市場セグメントにはタイプ, 積載量クラス, エンジンタイプ, 最終用途産業が含まれます。

2022年時点の市場規模は375.26 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「ダンプトラックおよび鉱山用トラック市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

ダンプトラックおよび鉱山用トラック市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。