1. ビルディングエネルギーマネジメントソリューション市場をリードしている地域はどこですか、またその理由は何ですか?

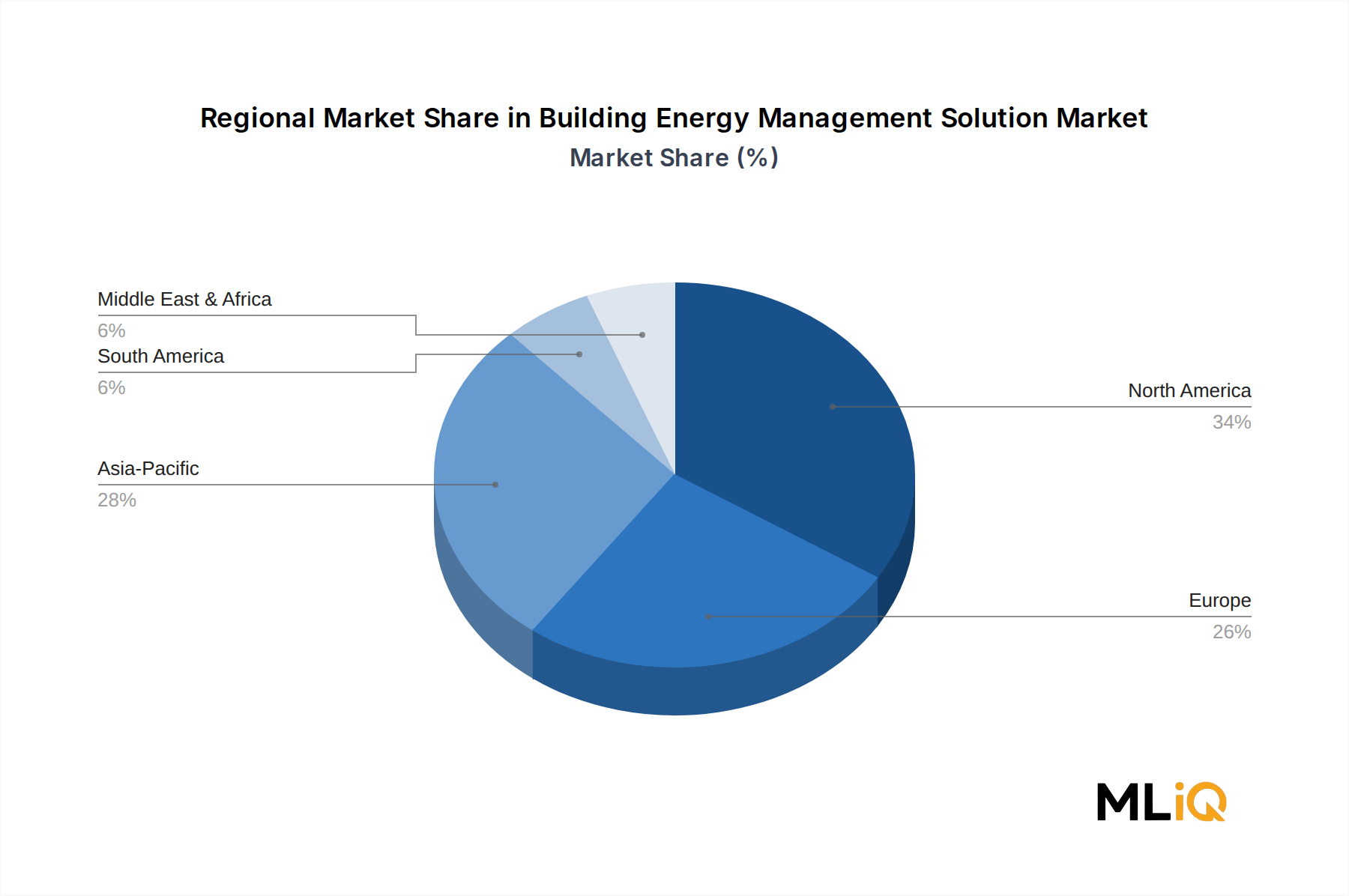

北米は、厳格な連邦および州のエネルギー効率規制、HVAC自動化の広範な採用、ハネウェルやシーメンスのような企業による大規模な展開により、世界の市場シェアの約34%を占めています。米国は、商業用不動産の改修プログラムやエネルギー監視システムを義務付けるLEED認証インセンティブに支えられ、地域シェアを支配しています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

ビルディングエネルギーマネジメントソリューション市場

ビルディングエネルギーマネジメントソリューション市場Senior Research Analyst

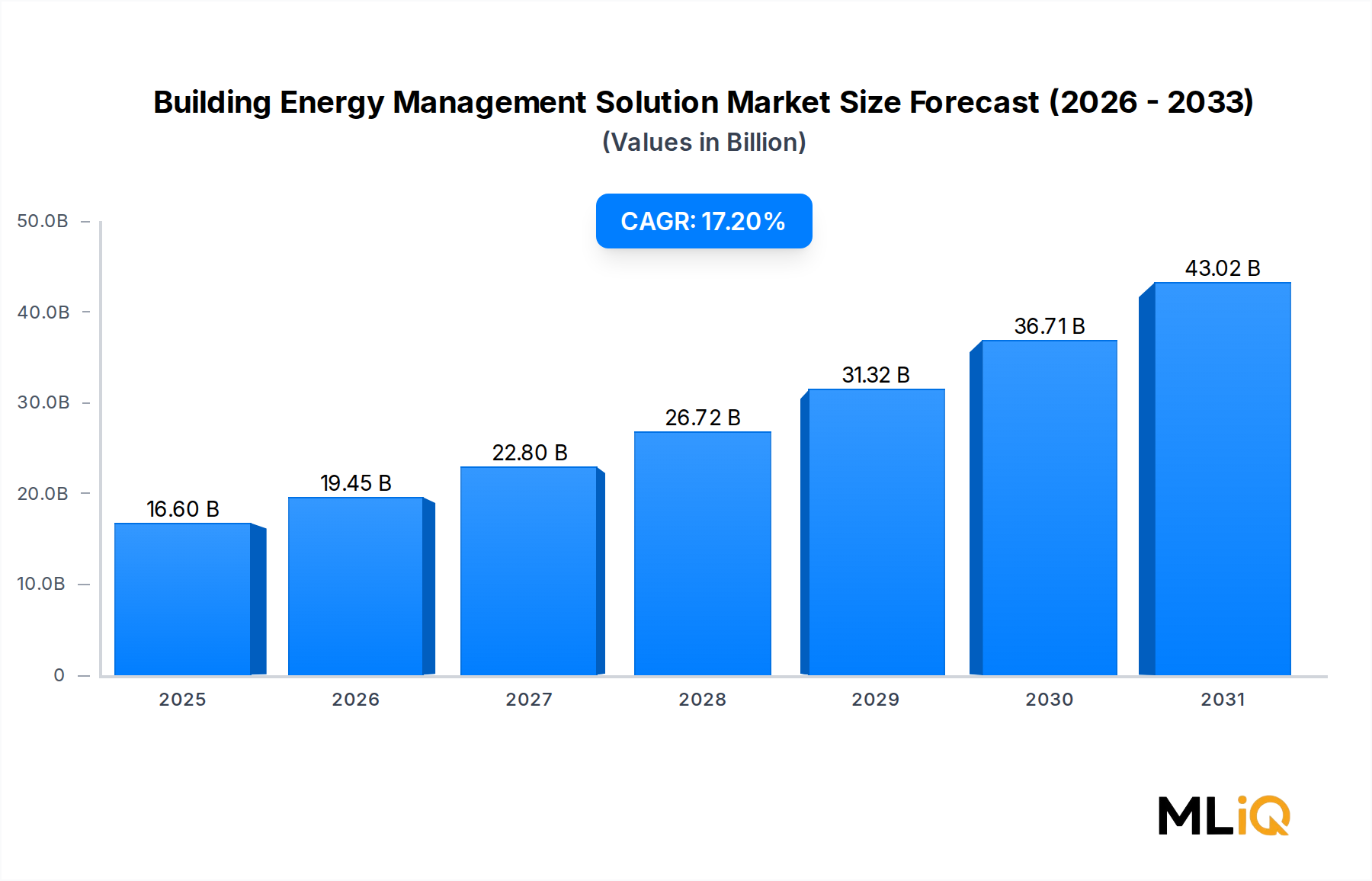

世界のビルディングエネルギーマネジメントソリューション市場は、エネルギーコストの高騰、規制強化、商業および産業インフラの広範なデジタル化に支えられ、極めて重要な転換点に位置しています。ベース年において、市場規模は166億ドル(約2兆4,900億円)と評価されており、予測期間である2025年~2033年にかけて年平均成長率(CAGR)17.2%で拡大し、2033年までには600億ドルをはるかに超えると予測されています。この軌跡は、広範な建設技術およびスマートインフラの分野において、最も堅調な拡大プロファイルの一つを反映しています。

主な需要の牽引力は、国際エネルギー機関(IEA)によると世界の総エネルギー消費量の約40%を占める建物の炭素排出量を削減するという世界的な緊急課題が加速していることです。北米、ヨーロッパ、アジア太平洋地域の各国政府は、米国エネルギー省のBetter Buildings Initiativeや欧州連合の建物エネルギー性能指令(EPBD)改訂版など、ますます厳格な建物性能基準を制定しており、資産所有者や施設管理者にインテリジェントなエネルギー管理プラットフォームへの投資を促しています。

マクロ経済的な追い風が、この成長軌道をさらに増幅させています。2021年以降の電力および天然ガス価格の高騰は、ビルディングエネルギー管理導入の投資回収期間を劇的に短縮し、多くの商業不動産セグメントでは、企業向けシステムが2~4年以内に投資収益を達成しています。クラウドコンピューティング、人工知能、エッジアナリティクスの普及は、同時にソフトウェア中心型ソリューションの総所有コストを低下させ、Tier-1企業キャンパス以外にもアクセスを広げています。

市場は、ハードウェア、ソフトウェア、サービスの需要の収束から恩恵を受けています。特にクラウドホスト型分析ダッシュボードやAI駆動型故障検出・診断などのソフトウェアプラットフォームは、SaaS(Software-as-a-Service)デリバリーモデルに牽引され、ソリューションスタック全体の中で不釣り合いなほど高い成長率を示しています。一方、レガシーな建物インフラは、最新システムを導入するためにミドルウェアとプロトコル変換を必要とするため、統合サービスは不可欠なままです。

北米は、成熟した不動産市場、LEED認証建設の高い採用率、堅固な連邦政府のインセンティブ構造により、現在の収益状況を支配しています。しかし、アジア太平洋地域は、急速な都市化、中国、インド、東南アジアにおける新しいスマートシティ構想、拡大する中流階級の商業不動産部門に牽引され、最も急速に成長している地域貢献者として台頭しています。

2033年に向けては、グリッド連動型ビルディング、Vehicle-to-Grid(V2G)統合、およびESG主導の資本配分の収束が調達パターンを再形成し続け、ビルディングエネルギー管理を施設のコスト管理ツールから戦略的な企業資産へと昇格させるでしょう。ネットゼロビルディングコードに準拠した相互運用可能なAI強化プラットフォームを提供できる市場参加者は、競争上大きな優位性を享受するでしょう。

ビルディングエネルギーマネジメントソリューション市場のアプリケーションセグメントにおいて、HVAC(冷暖房換気空調)サブセグメントは、総アプリケーションレベル支出の推定55~60%のシェアを占め、常に最大の収益貢献者として君臨しています。この優位性は偶発的なものでも一時的なものでもなく、HVACシステムが典型的な商業ビルの総エネルギー消費量の40~60%を占めるという構造的現実を反映しており、最適化と自動化投資の最も影響力の大きい単一の対象となっています。

HVACが最優先される理由は多岐にわたります。第一に、温度快適性管理は、ほとんどの建物カテゴリ(オフィス、病院、データセンター、小売環境、教育機関)にとって運用上不可欠であり、稼働パターンに関わらず信頼性の高い気候制御が求められます。第二に、HVACシステムは本質的に複雑であり、コンプレッサー、チラー、冷却塔、エアハンドリングユニット、可変周波数ドライブを含み、それぞれが現代のビルディングエネルギー管理プラットフォームが効率向上のために解釈できる継続的なテレメトリーデータを生成します。第三に、ASHRAE Standard 90.1やカリフォルニア州のTitle 24のような規制枠組みは、HVAC性能ベンチマークを明示的に義務付けており、コンプライアンス主導の調達サイクルを生み出しています。

技術的な観点からは、モデル予測制御(MPC)アルゴリズムのHVAC管理への統合が、重要な差別化要因として浮上しています。これらのアルゴリズムは、天気予報、在室予測、リアルタイムのエネルギー価格データを使用して建物の空間を事前調整し、実績のある導入例ではピーク需要料金を最大20~30%削減しています。Honeywell International Inc、Siemens AG、Schneider Electricなどの主要ベンダーは、それぞれフラッグシップのビルディングオートメーションプラットフォームにMPC機能を組み込んでおり、HVAC最適化をソリューションポートフォリオの中核的価値提案としてさらに定着させています。

HVACアプリケーションセグメントにおける競争力学は、機械学習を活用するスタートアップ企業を含む純粋なソフトウェア企業が既存のビルディングオートメーションシステム(BAS)ベンダーに挑戦するにつれて激化しています。Mcloud Technologies Incのような企業は、AI駆動型HVAC故障検出・診断に特化し、既存のBASインフラをハードウェア交換なしで改修できるクラウドネイティブツールを提供しています。このソフトウェアオーバーレイ戦略は、完全なインフラ交換サイクルを正当化できない中規模市場のビルオペレーターにとって特に魅力的であることが証明されています。

ワイヤレス接続は、HVACエネルギー管理アーキテクチャを再構築しています。Zigbee、Z-Wave、LoRaWANベースのデバイスを含むワイヤレスセンサーの普及により、有線導入と比較してごくわずかなコストで、ゾーンレベルでの詳細な監視が可能になりました。これにより、従来有線BASインフラでは費用対効果が悪かった小規模商業ビル(10,000~100,000平方フィート)にもHVAC最適化の対象市場が拡大しました。

HVACセグメントの収益シェアは、2033年にかけて浸食されるのではなく、電化暖房(ヒートポンプ)への移行が新たな複雑性と最適化の機会を追加するため、さらに統合されると予想されます。ガス燃焼システムから電気ヒートポンプに移行する建物は、グリッドへの負荷や電力会社のペナルティ料金を回避するために洗練された負荷管理を必要とし、プラットフォームベンダーにとって継続的なソフトウェアサブスクリプション収益を生み出します。

照明制御、プラグ負荷管理、エレベーターシステム、再生可能エネルギー統合を含む非HVACアプリケーションは急速に成長していますが、依然として断片化されており、平均契約価値は低いままです。それらの複合的な成長により、HVACセグメントの相対的シェアは今日の約58%から2033年には52%近くまで縮小すると予想されますが、HVAC最適化からの絶対収益は引き続き大幅に増加するでしょう。

このセグメントでプレミアム収益を獲得している主要なプレーヤーは、統合型ハードウェアコントローラー、クラウド分析プラットフォーム、およびパフォーマンス保証をエネルギー・アズ・ア・サービス契約にバンドルするマネージドサービスラッパーといったフルスタックソリューションを提供する企業です。このモデルは、ベンダーのインセンティブをビル所有者の成果と一致させ、REIT、病院ネットワーク、大学システムとの大規模なポートフォリオ取引で非常に効果的であることが証明されています。

いくつかの定量的な推進要因が、ビルディングエネルギーマネジメントソリューション市場を現在の17.2%のCAGRで推進する一方で、特定のセグメントや地域での導入ペースを抑制する一連の制約も存在します。

規制圧力は、最も強力な短期的な推進要因です。米国インフレ削減法(2022年)は、エネルギー安全保障および気候変動対策に3,690億ドル(約55兆3,500億円)以上を割り当て、商業ビルの効率改修に対する直接的なインセンティブを含んでおり、セクション179Dの税額控除は、エネルギー削減率25~50%を達成する建物にも拡大されました。ヨーロッパでは、改訂されたEPBDが、すべての新築建物を2030年までにゼロエミッションにすることを義務付け、エネルギー監視および管理インフラの展開を直接的に義務付けています。

企業のESGコミットメントは、並行する需要ストリームを生み出しています。2024年現在、世界中で7,000社以上の企業が科学的根拠に基づく目標(SBTs)にコミットしており、建物エネルギーを含むスコープ1およびスコープ2排出量削減は主要なコンプライアンス経路となっています。これは、企業不動産ポートフォリオにおけるビルディングエネルギー管理プラットフォームへの測定可能な資本配分につながっています。

2021年以降のエネルギー価格の変動は、投資回収期間を大幅に短縮しました。ヨーロッパの商業用電力価格は2022年~2023年に0.30ユーロ/kWhを超えて高騰し、多くの場合、エネルギー管理ソフトウェア投資の回収期間を18ヶ月未満に圧縮しました。これは、長期的な承認サイクルなしで調達が決定される閾値となります。

制約面では、サイバーセキュリティリスクがますます認識される障壁となっています。スマートビルディングにおけるOT(運用技術)ネットワークとITネットワークの統合は、新たな攻撃対象面を生み出します。2023年にビル管理システムを標的とした注目度の高い事件は、特に医療および政府分野のリスクを嫌う施設管理者に対し、セキュリティ認証が完了するまで導入を遅らせるよう促しました。

相互運用性の断片化は構造的な阻害要因であり続けています。BACnet、Modbus、KNX、および独自のプロトコルがビルサブシステム全体で共存していることは、特に20年以上前のレガシーインフラを含む改修シナリオにおいて、統合の複雑さを生み出し、展開期間とコストを増加させます。

労働力の能力ギャップも市場の速度を制約しています。認定されたビルディングオートメーション技術者およびエネルギーエンジニアの不足は、特に北米およびアジア太平洋地域のTier-2およびTier-3都市において、展開のスループットを制限しています。

ビルディングエネルギーマネジメントソリューション市場の競争環境は、多角的な産業コングロマリット、純粋なオートメーションスペシャリスト、そして新興のAIネイティブソフトウェア企業の組み合わせによって特徴付けられています。以下のプロファイルは、市場のダイナミクスを形成する主要な参加者を表しています。

日立製作所: ルマーダIoTプラットフォームと都市インフラにおける深い専門知識を活用し、日立製作所はアジア太平洋地域およびグローバル市場でスマートグリッド接続、AIベースの需要予測、設備管理を組み合わせた統合的なビルエネルギーソリューションを提供しています。

日本国内においては、特にインフラ事業での強みを活かし、公共施設や大規模商業施設でのBEMS導入実績が豊富です。

General Electric Company: Grid SolutionsおよびDigital部門を通じて事業を展開しているGEは、産業用エネルギー分析の分野で存在感を維持しています。同社のPredixプラットフォームは、大規模なキャンパスのエネルギー最適化および公益事業と統合されたビル管理プログラムに適用されてきました。

Mcloud Technologies Inc: AIとIoTを活用した資産ケアプラットフォームの専門プロバイダーであるMcloud Technologies Incは、商業および産業施設のHVAC性能監視と予測メンテナンスに焦点を当て、迅速な展開のために設計されたクラウドネイティブな故障検出ツールを提供しています。

Schneider Electric: エネルギー管理とオートメーションにおけるグローバルリーダーであるシュナイダーエレクトリックは、IoT対応デバイス、エッジ制御、クラウド分析を統合したEcoStruxure Buildingプラットフォームを提供し、商業、産業、重要インフラの各分野でエンタープライズグレードのビル性能管理を実現しています。

Emerson Electric Co: ビルディングオートメーションおよび気候技術部門を通じて、エマソンエレクトリックはHVAC制御、ビル管理システム、およびエネルギー最適化ソフトウェアを提供し、商業不動産、小売チェーン、およびコールドチェーン物流事業者をグローバルにサポートしています。

ABB Ltd: 電力およびオートメーション技術のパイオニアであるABB Ltdは、ABB Abilityプラットフォームを、EV充電管理、マイクログリッド制御、および商業用および複合用途開発向けの高度な計量インフラを含むビル電化ソリューションと統合しています。

Siemens AG: スマートビルディングインフラにおける支配的な存在であるシーメンスAGのDesigo CCビル管理プラットフォームとMindSphere IoTオペレーティングシステムは、190カ国以上の医療、教育、商業不動産ポートフォリオに広く導入されています。

Rockwell Automation Inc.: 主に産業オートメーションで知られているロックウェルオートメーションは、FactoryTalk分析機能を商業施設のエネルギー管理、特にビルとプロセスのエネルギー最適化が融合する製造キャンパスに拡大しています。

Honeywell International Inc: この分野で最も包括的なソリューションプロバイダーの一つであるハネウェルインターナショナルは、デジタルツインモデリング、AI駆動型制御、およびサステナビリティレポートを組み合わせたForge Energy Optimizationプラットフォームを提供し、グローバルな不動産ポートフォリオを管理する大企業にサービスを提供しています。

2023年1月: シュナイダーエレクトリックは、EcoStruxure BuildingプラットフォームとMicrosoft Azure OpenAI Serviceの統合を発表し、企業展開における施設管理者向けの生成AI駆動型エネルギー推奨を可能にしました。

2023年3月: ハネウェルインターナショナルは、企業不動産チームが科学的根拠に基づく目標に対してスコープ1およびスコープ2排出量を追跡するのを支援するために設計された、統合されたESGレポートおよびビル性能管理ツールであるHoneywell Forge Sustainability+スイートを立ち上げました。

2023年6月: シーメンスAGは、クラウドベースの資産および施設管理プロバイダーであるBrightly Softwareの買収を完了し、予測メンテナンスと資本計画機能を備えたデジタルビルディングインテリジェンスポートフォリオを強化しました。

2023年9月: 米国エネルギー省は、グリッド連動型高効率ビルディング(GEBs)に関する最新ガイドラインを発表し、インフレ削減法フレームワークに基づき、デマンドレスポンス対応型ビルディングエネルギー管理導入への連邦政府の支援を正式に拡大しました。

2023年11月: ABB Ltdは、ミラノで開催されたSmart Building Expoで新しいABB Ability Smart Buildingソリューションスイートを発表し、IEC 62443産業セキュリティ規格に準拠した強化されたサイバーセキュリティアーキテクチャを特徴としています。

2024年2月: Mcloud Technologies Incは、北米の大手REITと戦略的提携を結び、1,200万平方フィートの商業ポートフォリオ全体にAI駆動型HVAC最適化を展開し、24ヶ月以内にHVACエネルギー消費量を20%削減することを目標としています。

2024年4月: 欧州議会は、改訂された建物エネルギー性能指令を正式に採択し、2030年までのゼロエミッション新築建物を義務付け、既存の建物には2033年までにスマートメーターによるエネルギー改修を義務付け、ビルディングエネルギー管理プラットフォームの法的拘束力のある需要パイプラインを創出しました。

2024年7月: エマソンエレクトリックは、商業ビル向けのOpenBlue Digital Twinプラットフォームの更新バージョンをリリースし、グリッドオペレーターからのリアルタイム炭素強度データを取り入れ、動的な脱炭素化スケジューリングを可能にしました。

ビルディングエネルギーマネジメントソリューション市場は、規制環境、グリッドインフラの成熟度、都市化の軌跡、資本の利用可能性の違いによって形成され、顕著な地域差を示しています。

北米は現在、世界の市場価値の約35~38%と推定される最大の地域収益シェアを占めており、米国がその中心です。米国では、堅固な連邦政府のインセンティブプログラム、成熟した商業不動産市場、およびスマートグリッドインフラの早期採用が、一貫した投資を推進しています。米国市場は、インフレ削減法によるビル効率化に対する直接的な税制優遇措置と、国内および多国籍のソリューションプロバイダーによる競争環境から恩恵を受けています。カナダは、商業ビルの最適化を奨励する州レベルの炭素価格メカニズムを通じて意味ある貢献をしており、メキシコはニアショアリング主導の産業不動産の成長に関連する新興の機会を表しています。北米の地域CAGRは、2033年までにおよそ15.8%と推定されています。

ヨーロッパは2番目に大きな市場であり、世界で最も政策が活性化している地域と言えるでしょう。改訂されたEPBD、EUグリーンディール、およびドイツ、フランス、英国における国レベルの炭素削減プログラムは、新築および改修セグメントの両方でビルディングエネルギー管理の強制的な調達サイクルを生み出しています。ヨーロッパの地域CAGRは16.4%と推定され、ドイツと英国が主要な収益貢献国となっています。北欧諸国は、ビルディングエネルギー管理フレームワークにおける地域暖房統合の高い採用率で注目されています。

アジア太平洋地域は最も急速に成長している地域であり、2033年までにはCAGRが19.5%を超えて拡大すると予測されています。中国の第14次5カ年計画は、新築の70%以上でグリーンビルディング基準を明確に目標としており、インテリジェントビル管理ソリューションの巨大なパイプラインを生み出しています。インドのスマートシティミッション(100都市を対象)は、公共インフラにおけるクラウドベースのエネルギー管理プラットフォームの構造的な調達機会を創出しています。日本と韓国は、それぞれのカーボンニュートラルへのコミットメントと、テクノロジー統合型商業不動産の高密度化を通じて貢献しています。

中東およびアフリカ地域は、絶対値では小さいものの、湾岸協力会議(GCC)の野心的なスマートシティプログラム(サウジアラビアのNEOMやUAEのマスダールシティを含む)によって加速的な成長を示しており、ビルディングエネルギー管理は基盤となるインフラ要件となっています。南アフリカは、オンサイトエネルギー最適化が経済的に不可欠となるグリッド信頼性の課題に牽引され、サハラ以南の主要なアクセスポイントとなっています。

南米は最も未成熟な地域ですが、特にブラジルでは、高額な電力価格、再生可能エネルギーの豊富さ、および政府のグリーンビルディングイニシアチブの組み合わせが商業セグメントを活性化し始めており、初期段階の勢いを見せています。

ビルディングエネルギーマネジメントソリューション市場を支えるサプライチェーンは、半導体メーカー、センサー部品サプライヤー、ネットワークハードウェアメーカー、ソフトウェアプラットフォーム開発者からなる多層的なエコシステムを包含しています。上流の依存関係を理解することは、ソリューションの可用性、価格安定性、および展開速度を予測するために不可欠です。

半導体は、最も重要で変動の激しい入力カテゴリを代表します。スマートサーモスタット、エネルギーメーター、およびゲートウェイデバイスに組み込まれたマイクロコントローラー、デジタルシグナルプロセッサー、および特定用途向け集積回路(ASICs)はすべて、2021年~2022年に業界全体の混乱を引き起こした半導体供給のダイナミクスに左右されます。特定のマイクロコントローラーのリードタイムは52週間を超えました。

世界のビルディングエネルギーマネジメントソリューション(BEMS)市場が約2.5兆円(USD 16.60 billion)と評価され、2033年までに約9兆円(USD 60 billion)を超えると予測される中、アジア太平洋地域がCAGR 19.5%超で最も急速に成長しています。日本市場は、この地域で重要な貢献国であり、既存建物のエネルギー効率改善と新規スマートビルディング建設の両面で大きな潜在力を秘めています。特に、エネルギーコスト高騰、カーボンニュートラル目標達成への国家的なコミットメント、老朽化インフラの近代化がBEMS導入を後押ししています。経済産業省による省エネ推進策やZEB(ネット・ゼロ・エネルギー・ビル)化への助成金制度も成長を加速させています。

この市場において、日立製作所はLumada IoTプラットフォームと都市インフラに関する深い専門知識を活かし、国内およびグローバル市場で統合的なビルエネルギーソリューションを提供しています。また、シーメンスAG、シュナイダーエレクトリック、ハネウェルインターナショナル社といったグローバル大手も、日本法人を通じて存在感を高めています。これらの企業は、地域のニーズに合わせたソリューションを提供し、国内の設備管理市場で重要な役割を担っています。

日本市場における規制・標準化の枠組みは、BEMS導入の重要な推進要因となっています。特に「省エネルギー法(エネルギーの使用の合理化等に関する法律)」は、大規模な建築物に対してエネルギー使用量の報告と省エネルギー対策の実施を義務付けており、BEMSの導入を実質的に促進します。また、建築物省エネルギー性能表示制度(BELS)や、建築物の環境性能を総合的に評価するCASBEE(建築環境総合性能評価システム)も、省エネ性能の高いビルへの評価を高め、BEMSの採用を促しています。JIS規格は、HVAC機器や計測機器の性能基準を定め、システムの信頼性と互換性を保証する上で不可欠です。政府は「2050年カーボンニュートラル」目標達成に向け、ZEB普及に向けた政策支援を強化しており、BEMSはこれらの目標達成の中核技術と位置づけられています。

日本におけるBEMSの流通チャネルは多岐にわたります。大手建設会社(ゼネコン)が新築および大規模改修プロジェクトにおいて主要なシステムインテグレーターとして機能するほか、専門の設備工事業者やSIerが導入・運用を担うことが多いです。メーカー直販や代理店を通じた販売も活発です。日本の消費行動は、製品の信頼性、長期運用安定性、きめ細やかなアフターサービスを重視する傾向が強いです。初期投資よりも、ライフサイクルコスト(LCC)とROIのバランス、環境負荷低減への貢献度を総合的に評価する傾向が見られます。地震などの自然災害リスクへの対策も重視され、システムの堅牢性やBCPへの対応能力も選定基準となります。クラウドベースソリューションへの関心は高いですが、データセキュリティとプライバシーへの懸念から、導入前に慎重な検討が行われることが多いです。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 17.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

北米は、厳格な連邦および州のエネルギー効率規制、HVAC自動化の広範な採用、ハネウェルやシーメンスのような企業による大規模な展開により、世界の市場シェアの約34%を占めています。米国は、商業用不動産の改修プログラムやエネルギー監視システムを義務付けるLEED認証インセンティブに支えられ、地域シェアを支配しています。

市場の17.2%のCAGRは、投資家の強い信頼を示しており、ソフトウェアおよびIoT統合プラットフォームがサブセグメントの中で最も高い資本配分を引き付けています。Mcloud TechnologiesやSchneider Electricのような企業は、AI駆動型エネルギー分析プラットフォームの資金を確保しており、エンタープライズSaaSモデルは、経常収益重視の機関投資家を引き付けています。

市場は、コンポーネント(ハードウェア、ソフトウェア、サービス)、タイプ(有線、無線)、およびアプリケーション(HVAC、非HVAC)によってセグメント化されます。暖房および冷房システムが商業ビルエネルギー消費の40~60%を占めることを考えると、HVACアプリケーションが支配的なアプリケーションシェアを占めており、このセグメントでの最適化が最も高い測定可能なROIをもたらします。

ワイヤレスBMSアーキテクチャは、設置コストを最大30%削減し、入居中の建物での改修展開を可能にすることで、従来の有線インフラを置き換えています。ABBやゼネラル・エレクトリックのような企業によって展開されるエッジコンピューティングとAIベースの予測制御は、ルールベースのエネルギー計画に代わるものとして登場しており、クラウドの遅延なしにリアルタイムの負荷最適化を可能にしています。

シュナイダーエレクトリックとシーメンスAGは、ともにエネルギー分析スタートアップ企業の買収を通じてソフトウェアポートフォリオを拡大し、統合されたハードウェア・ソフトウェアスタックにおける地位を強化しました。ロックウェル・オートメーションはプラットフォーム統合戦略を追求し、エネルギー管理モジュールを産業オートメーションスイートに組み込むことで、製造業と商業ビルの顧客に同時にクロスセルを行っています。

ハイブリッドワークモデルへの移行により、商業ビルの平均 occupancy が20~35%減少し、施設管理者は固定スケジュールではなく、動的な occupancy ベースのエネルギー制御を優先せざるを得なくなり、BEMSの採用を直接加速させました。長期的には、EUおよび北米全体でのESG報告要件の厳格化とネットゼロビルディングの目標が、2033年まで耐久性のある政策に支えられた需要を生み出しています。