1. Welche sind die wichtigsten Wachstumstreiber für den Markt für kartenlose Geldautomaten-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für kartenlose Geldautomaten-Marktes fördern.

+1 2315155523

Markt für kartenlose Geldautomaten

Markt für kartenlose Geldautomaten

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

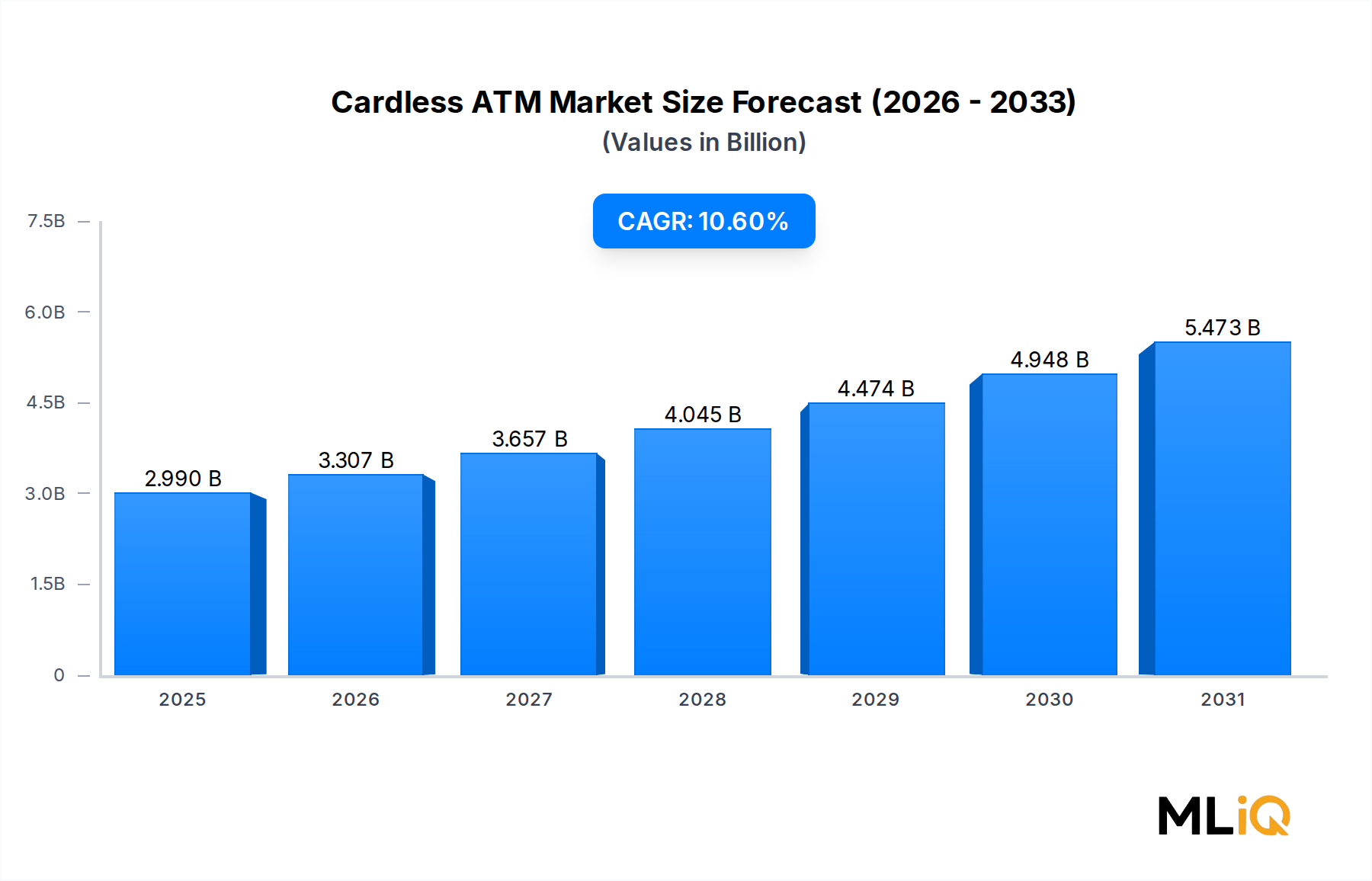

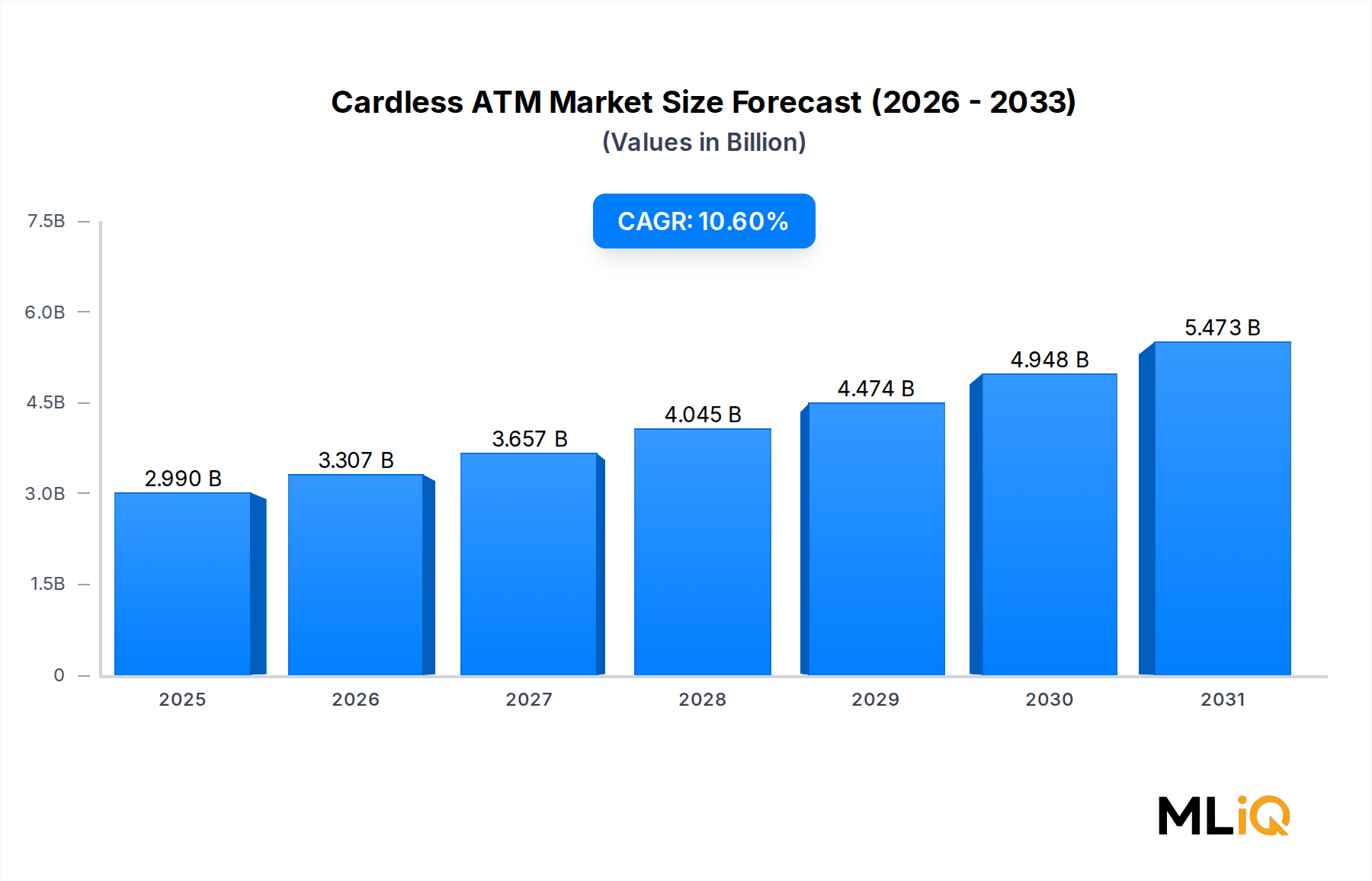

Der globale Markt für kartellose Geldautomaten wird im Basisbewertungszeitraum auf 2,99 Milliarden USD (ca. 2,77 Milliarden €) geschätzt und soll bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,6% expandieren. Dies spiegelt eine robuste strukturelle Verschiebung wider, wie Verbraucher Bargeld und Bankdienstleistungen ohne physische Debit- oder Kreditkarte nutzen. Dieser Markt befindet sich an der Schnittstelle von steigender Smartphone-Penetration, beschleunigter Akzeptanz von Digital Banking und zunehmender Verbrauchernachfrage nach sicheren, reibungslosen Finanztransaktionen.

Zu den primären Nachfragetreibern gehören die weltweite Verbreitung von mobilen Geldbörsen, Investitionen in die Near-Field Communication (NFC)-Infrastruktur durch große Finanzinstitute und die zunehmende Einführung von QR-Code-basierten Authentifizierungsrahmen in Schwellenländern. Makro-Rückenwinde wie das nach der Pandemie gestiegene Hygienebewusstsein, wachsende Betrugspräventionsvorschriften von Zentralbanken und zunehmende staatlich geförderte Finanzinklusivprogramme verstärken ebenfalls die Marktdynamik.

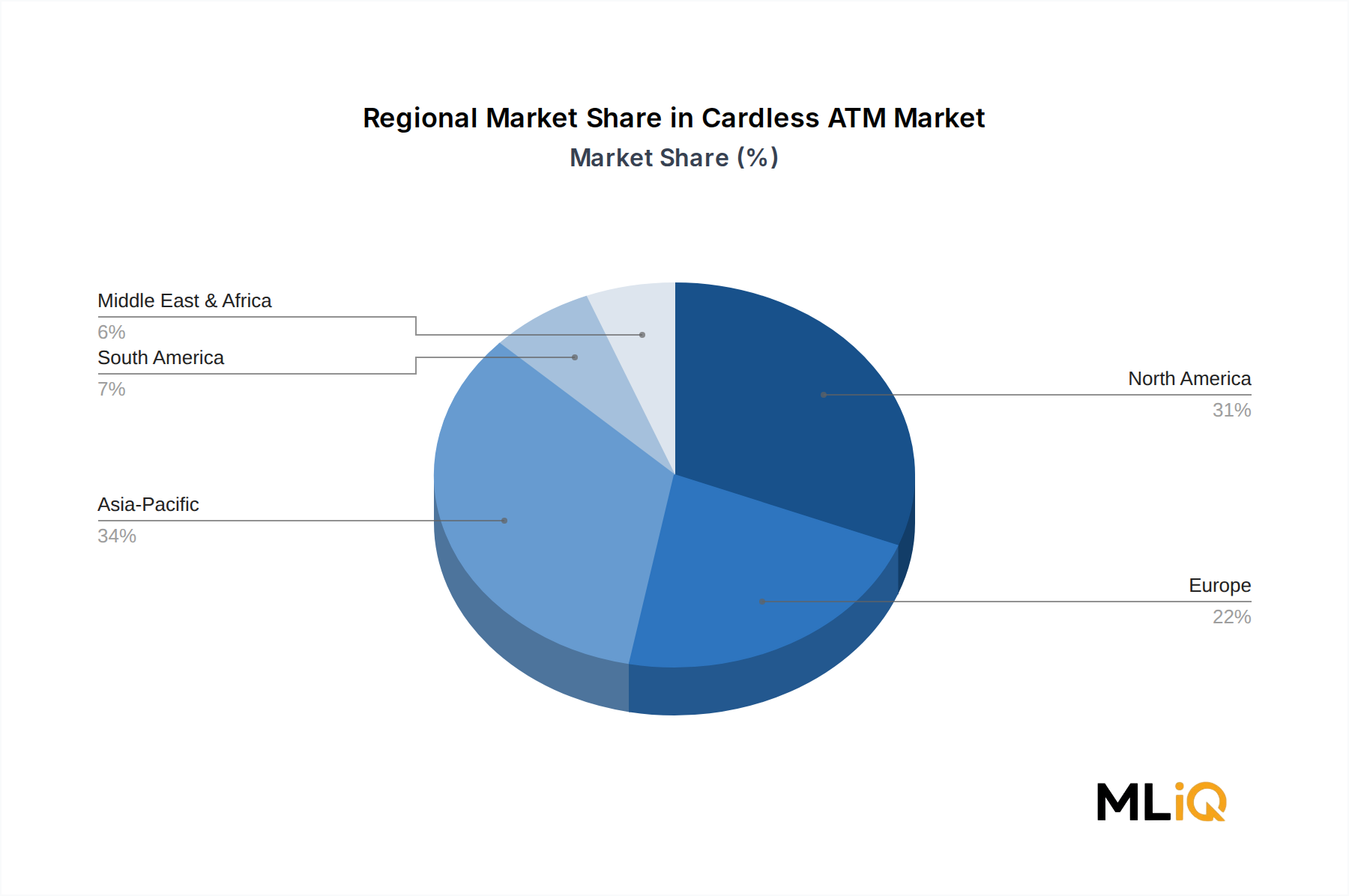

Nordamerika führt derzeit in Bezug auf den absoluten Umsatz, angetrieben durch die frühe Technologieeinführung bei Tier-1-Banken und die Präsenz großer Geldautomatenbetreiber, die bereits interoperablen kartellosen Zugang in ihre Netzwerke integriert haben. Der asiatisch-pazifische Raum entwickelt sich jedoch zum am schnellsten wachsenden regionalen Segment, angetrieben durch Smartphone-First-Banking-Populationen in China, Indien und Südostasien. Diese Regionen profitieren von einer Sprungbrett-Dynamik, bei der Verbraucher das traditionelle kartenbasierte Banking vollständig umgehen.

Aus technologischer Sicht sind NFC- und QR-Code-Lösungen die beiden dominierenden Modalitäten für kartellose Transaktionen. NFC-basierte Implementierungen werden in Märkten mit ausgereifter kontaktloser Infrastruktur bevorzugt, während QR-Code-Lösungen geringere Hardwarekosten bieten und daher in kostensensiblen Schwellenländern stärker verbreitet sind. Die biometrische Schicht wird zunehmend beiden Modalitäten hinzugefügt, um die Sicherheit zu erhöhen, ohne die Transaktionsgeschwindigkeit zu beeinträchtigen.

Zukünftig wird der Markt für kartellose Geldautomaten erheblich von der laufenden Integration mit mobilen Banking-Super-Apps, Open-Banking-Programmierschnittstellen (APIs) und Interoperabilitätsstandards profitieren, die von regionalen Zentralbanken entwickelt werden. Die Konvergenz dieser Kräfte schafft ein günstiges Umfeld für etablierte Finanzinstitute und unabhängige Geldautomatenbetreiber, um von der wachsenden Präferenz für kartenfreien Bargeldzugang zu profitieren. Bis 2033 wird der Markt voraussichtlich eine wesentlich höhere absolute Bewertung erreichen, wobei Implementierungen in Schwellenländern einen zunehmenden Anteil an den gesamten globalen Installationen und Transaktionsvolumina ausmachen werden.

Unter den im Markt für kartellose Geldautomaten analysierten Einsatzarten stellen On-Site Geldautomaten – jene, die sich innerhalb oder direkt neben Bankfilialen und den Räumlichkeiten angeschlossener Finanzinstitute befinden – das dominierende Segment nach Umsatzanteil dar. Diese Dominanz wird durch mehrere strukturelle und betriebliche Faktoren untermauert, die On-Site-Implementierungen von Off-Site- und anderen Kategorien unterscheiden.

Erstens profitieren On-Site Geldautomaten von der bestehenden IT- und Netzwerkinfrastruktur des Mutterfinanzinstituts. Banken wie JPMorgan Chase & Co., Wells Fargo und Citigroup Inc. haben stark in filialeingebundene Geldautomaten-Ökosysteme investiert, die eng mit ihren mobilen Banking-Plattformen verknüpft sind. Diese Integration ermöglicht nahtlose kartellose Transaktionsautorisierungs-Workflows, bei denen ein Kunde eine Abhebung über eine mobile App initiiert und die Transaktion am Geldautomaten mittels NFC, QR-Code oder biometrischer Verifizierung abschließt – alles innerhalb einer gesicherten, bankkontrollierten Umgebung.

Zweitens sind die regulatorischen und Compliance-Vorteile von On-Site-Implementierungen erheblich. Finanzinstitute, die On-Site Geldautomaten betreiben, können detailliertere Know-Your-Customer (KYC)- und Anti-Geldwäsche (AML)-Protokolle durchsetzen, die von Zentralbanken und Finanzaufsichtsbehörden weltweit zunehmend vorgeschrieben werden. Dies macht On-Site Geldautomaten attraktiver für große Finanzinstitute, die konform bleiben und gleichzeitig kartellose Funktionen erweitern möchten.

Drittens ist das Verbrauchervertrauen an On-Site Geldautomaten messbar höher. Umfragedaten zeigen durchweg, dass Kunden neuartige oder hochvolumige Transaktionen – wie solche, die erstmals eine kartellose Modalität verwenden – an Orten durchführen, die sie mit institutioneller Aufsicht und Rekurs verbinden. Dieser Verhaltensfaktor verstärkt die Umsatzdominanz von On-Site Geldautomaten, insbesondere in den frühen Einführungsphasen der kartellosen Technologie.

Zu den Schlüsselakteuren, die das Wachstum im On-Site-Segment vorantreiben, gehören NCR Corporation, die einen Großteil der weltweiten Bankfilialen mit Geldautomaten-Hardware und -Software beliefert, und Fujitsu, dessen intelligente Geldautomatenplattformen in europäischen und asiatischen Bankennetzwerken eingesetzt werden. Barclays Bank PLC und HSBC Bank A.S. waren ebenfalls aktiv bei der Einführung NFC-fähiger kartelloser Abhebungen ausschließlich über ihre On-Site-Filialgeldautomaten, bevor sie die Funktionen auf Off-Site-Netzwerke ausweiteten.

Der Anteil des On-Site-Segments konsolidiert sich derzeit, was bedeutet, dass, obwohl es das größte Segment bleibt, sein relativer Anteil durch beschleunigte Off-Site-Implementierungen in hochfrequentierten Einzelhandels-, Transit- und Gastronomiebereichen zunehmend unter Druck gerät. Unabhängige Geldautomatenbetreiber übernehmen zunehmend kartellose Protokolle für Off-Site-Geräte, insbesondere im asiatisch-pazifischen Raum und in Lateinamerika, wo urbane Mobilitätsmuster die Bargeldnachfrage an Nicht-Filialstandorten konzentrieren.

Dennoch wird erwartet, dass On-Site Geldautomaten ihre Umsatzführerschaft im gesamten Prognosezeitraum bis 2033 beibehalten werden, insbesondere da Banken die Geldautomatenfunktionalität auf Filialebene erweitern, um kartellose Rechnungszahlung, Konto-zu-Konto-Überweisungen und die Ausstellung digitaler Belege einzuschließen – Dienstleistungen, die in Off-Site-Umgebungen ohne dedizierte Backend-Integration schwieriger umzusetzen sind.

Die Wettbewerbsdynamik innerhalb des On-Site-Segments wird zunehmend durch Software-Differenzierung und nicht nur durch Hardware geprägt. Anbieter, die End-to-End-Plattformen für das kartellose Transaktionsmanagement anbieten – einschließlich mobiler App-SDK-Integration, Token-Ausgabe, Echtzeit-Betrugsbewertung und Sitzungsmanagement – gewinnen im Vergleich zu reinen Hardware-Lieferanten einen überproportionalen Anteil an neuen Implementierungsverträgen.

Der Markt für kartellose Geldautomaten unterliegt einer klar definierten Reihe von Wachstumstreibern und strukturellen Hemmnissen, die jeweils anhand aktueller Marktdaten quantifiziert und kontextualisiert werden können.

Die Smartphone-Penetration ist der wichtigste Nachfragetreiber. Die globale Smartphone-Penetration überstieg 6,8 Milliarden aktive Geräte im Jahr 2024 und lieferte die notwendige Hardwarebasis für die Authentifizierung an kartellosen Geldautomaten. In Märkten wie Indien und Indonesien wachsen mobile-first Banking-Populationen mit zweistelligen jährlichen Raten und erweitern direkt die adressierbare Nutzerbasis für kartellose Geldautomatendienste, ohne eine neue physische Kartenausgabe-Infrastruktur zu erfordern.

Cybersecurity- und Kartenskimming-Präventionsmandate stellen einen sekundären, aber beschleunigenden Treiber dar. Der weltweite Geldautomatenbetrug kostete die Bankenbranche in den letzten Jahren schätzungsweise 2 Milliarden USD jährlich, und der regulatorische Druck zur Reduzierung von Schwachstellen bei Kartentransaktionen hat Finanzinstitute dazu motiviert, kartellose Roadmaps als Betrugsbekämpfungsstrategie zu beschleunigen. Die Eliminierung der physischen Karte als Angriffsvektor reduziert die Anfälligkeit für Skimming-, Shimming- und Card-Trapping-Angriffsvektoren erheblich.

Die schnelle Entwicklung des Mobile-Banking-Marktes und seine tiefe Integration mit Geldautomatennetzwerken verstärken ebenfalls die Nachfrage. Da mobile Banking-Anwendungen Funktionen zur Initiierung kartelloser Abhebungen in Echtzeit integrieren, sinken die Reibungskosten für den Endnutzer erheblich, was die Akzeptanzgeschwindigkeit fördert.

Auf der Seite der Hemmnisse stellen Interoperabilitätsbeschränkungen einen erheblichen Hemmschuh dar. Die meisten kartellosen Geldautomaten-Ökosysteme sind derzeit geschlossene Systeme – ein Kunde von Bank A kann die mobile App von Bank A normalerweise nicht verwenden, um eine kartellose Abhebung an einem Geldautomaten von Bank B zu initiieren. Diese Fragmentierung begrenzt den Netzwerk-Nutzen kartelloser Systeme und unterdrückt die Akzeptanz bei Verbrauchern, die regelmäßig Geldautomatennetzwerke mehrerer Banken nutzen. Standardisierungsbemühungen sind im Gange, aber die Einführungszeitpläne bleiben ungewiss.

Infrastrukturkosten stellen eine weitere Einschränkung dar, insbesondere für unabhängige Geldautomatenbetreiber. Die Nachrüstung bestehender Geldautomaten mit NFC-Lesern, Kameraanordnungen für das QR-Code-Scannen und Secure-Element-Hardware erfordert Pro-Einheit-Kapitalausgaben, die an Standorten mit geringem Volumen möglicherweise nicht sofort durch Transaktionsgebühren wieder hereinzuholen sind.

Die Wettbewerbslandschaft des Marktes für kartellose Geldautomaten ist geprägt von einer Mischung aus etablierten Geldautomaten-Hardwareherstellern, großen globalen Banken, die proprietäre kartellose Lösungen einsetzen, und aufstrebenden Fintech-nahen Softwareanbietern. Die folgenden Profile skizzieren die strategische Positionierung der wichtigsten Akteure:

Fujitsu: Als führender Geldautomaten-Hardwarehersteller mit starker Präsenz in Europa und im asiatisch-pazifischen Raum hat Fujitsu intelligente Geldautomatenplattformen entwickelt, die NFC- und QR-Code-basierte kartellose Authentifizierung unterstützen und das Unternehmen als bevorzugten Hardware-Partner für Banken positionieren, die kartellose Übergangsprogramme durchlaufen. Das Unternehmen beliefert auch deutsche Banken mit intelligenten ATM-Plattformen.

Santander Group: Santander hat kartellose Geldautomatenfunktionen in ihren lateinamerikanischen und europäischen Filialbankennetzen eingeführt und kartellose Funktionen in ihre umfassendere Strategie der digitalen Transformation integriert, die auf die Reduzierung der Filialbetriebskosten abzielt. Santander ist mit einer eigenen Bank in Deutschland präsent und aktiv.

Barclays Bank PLC: Barclays hat kartellose Bargeldabhebungsfunktionen in ihre mobile Banking-Anwendung in ihrem britischen Filial-Geldautomatennetzwerk integriert und nutzt ihre digitale Bankinfrastruktur, um die Abhängigkeit von der Ausgabe physischer Karten und den damit verbundenen Betrugsvektoren zu reduzieren. Barclays ist auch in Deutschland aktiv, insbesondere im Investmentbanking und mit Online-Sparkonten.

HSBC Bank A.S.: HSBC hat in ausgewählten Märkten kartellose Bargeldabhebungsdienste eingeführt, die von der mobilen App generierte Token verwenden, die innerhalb eines kurzen Authentifizierungsfensters ablaufen, um das Transaktionsbetrugsrisiko zu minimieren. HSBC ist mit der HSBC Trinkaus & Burkhardt AG ebenfalls in Deutschland vertreten.

NCR Corporation: Als eines der weltweit größten Geldautomaten-Technologieunternehmen bietet die NCR Corporation sowohl Hardware- als auch Softwareplattformen an, die die kartelllose Transaktionsverarbeitung ermöglichen, und bietet Bankkunden End-to-End-Implementierungsfunktionen von der Geldautomatenmanagement-Software bis hin zu kundenorientierten mobilen SDK-Toolkits. NCR ist ein wichtiger globaler Lieferant und auch auf dem deutschen Markt stark vertreten.

Wells Fargo: Als einer der ersten Großanwender von kartelloser Geldautomatentechnologie in Nordamerika ermöglichte Wells Fargo NFC-basierte Abhebungen in seinem Netzwerk unter Verwendung der mobilen Wallet-Integration und etablierte damit einen Blaupause, der andere Regionalbanken seitdem gefolgt sind.

GRG Banking: Als führender Geldautomatenhersteller mit Sitz in China beliefert GRG Banking einen bedeutenden Anteil des asiatisch-pazifischen Marktes mit kartellfähiger Geldautomaten-Hardware, wobei die Implementierungen Geschäftsbanken und unabhängige Betreiber in ganz Südostasien umfassen.

Citigroup Inc.: Citigroup hat kartellose Geldautomatenfunktionen in mehreren Regionen eingeführt und nutzt ihr globales Bankennetzwerk, um ihren internationalen Kunden über NFC-fähige Handset-Authentifizierung konsistente kartellose Abhebungserlebnisse zu bieten.

ICICI Bank Ltd.: Als eine der technologisch fortschrittlichsten Banken Indiens hat die ICICI Bank Ltd. Pionierarbeit bei kartellosen Geldautomatenabhebungen mittels OTP-basierter und über mobile Apps authentifizierter Methoden geleistet und ist damit eine Benchmark-Institution bei der Einführung kartelloser Systeme in Schwellenländern.

JPMorgan Chase & Co.: Mit einem der größten Geldautomatennetzwerke in den Vereinigten Staaten hat JPMorgan Chase & Co. NFC-fähige kartellose Abhebungen über seine Chase Mobile App eingeführt, wobei sowohl die Verbesserung der Sicherheit als auch der Kundenerfahrung als primäre Gründe genannt wurden.

März 2024: Die NCR Corporation kündigte eine erweiterte Partnerschaft mit einem Konsortium nordamerikanischer Kreditgenossenschaften an, um kartelllose Geldautomaten-Firmware-Updates auf über 12.000 Geräten einzusetzen, was einen der größten einphasigen kartellosen Rollouts in der Region darstellt.

Juni 2024: Die ICICI Bank Ltd. berichtete, dass kartellose Geldautomatentransaktionen in ihrem Netzwerk seit der Einführung der Funktion kumulativ 50 Millionen Transaktionen überschritten haben, was einen bedeutenden Akzeptanzmeilenstein im indischen Privatbankensegment darstellt.

September 2024: GRG Banking stellte eine Geldautomaten-Serie der nächsten Generation mit integrierter Dual-Mode-Kartenlos-Unterstützung vor – die NFC- und QR-Code-Leser in einer einzigen Einheit kombiniert – und zielt auf den Einsatz in Märkten mit gemischter Infrastruktur in ganz Südostasien ab.

November 2024: Barclays Bank PLC erweiterte ihr Limit für kartellose Abhebungen von 250 £ auf 500 £ pro Transaktion, nachdem über einen Überwachungszeitraum von 18 Monaten positive Daten zur Betrugsleistung gesammelt wurden, was das wachsende institutionelle Vertrauen in kartellose Sicherheitsprotokolle widerspiegelt.

Januar 2025: JPMorgan Chase & Co. kündigte die Integration seiner Chase Mobile kartelllosen Geldautomatenfunktion mit digitalen Wallet-Plattformen Dritter an, wodurch der kartelllose Zugang über proprietäre App-Nutzer hinaus auf eine breitere authentifizierte Kundenbasis erweitert wird.

März 2025: Die Santander Group schloss ein Pilotprogramm in Brasilien ab, das kartellose Geldautomatenabhebungen über biometrische Gesichtserkennung an einer Kohorte von 500 Geldautomaten ermöglichte, mit Plänen zur Skalierung auf 5.000 Einheiten bis Ende 2025.

April 2025: Die Reserve Bank of India gab aktualisierte Richtlinien heraus, die alle gelisteten Geschäftsbanken dazu ermutigen, bis zum Q4 2026 interoperable kartellose Geldautomatenfunktionen einzuführen, was den politischen Rückenwind für den Markt in einer seiner wachstumsstärksten Regionen erheblich beschleunigt.

Der Markt für kartellose Geldautomaten weist eine ausgeprägte regionale Heterogenität hinsichtlich der Akzeptanzreife, der Infrastrukturbereitschaft und regulatorischer Rückenwinde auf.

Nordamerika ist der reifste regionale Markt und macht den größten Umsatzanteil weltweit aus. Die Vereinigten Staaten sind innerhalb dieser Region führend, angetrieben durch frühe institutionelle Investitionen von erstklassigen Banken und eine hohe Smartphone-Penetration unter den Bankkunden. Die Region profitiert von einer gut etablierten NFC-Infrastruktur, wobei kontaktlose Zahlungsterminals bereits in großem Maßstab im Einzelhandel und in Bankumgebungen eingesetzt werden. Das Wachstum in Nordamerika ist stetig, verlangsamt sich jedoch im Vergleich zu früheren Einführungsphasen, wobei die CAGR in dieser Region bis 2033 im mittleren bis hohen einstelligen Bereich geschätzt wird.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende regionale Segment mit einer regionalen CAGR, die über dem globalen Durchschnitt von 10,6% liegt und in Märkten wie Indien, China und Vietnam möglicherweise den niedrigen bis mittleren Zehnerbereich erreichen könnte. Der Treiber hier ist die Konvergenz großer nicht-bankgebundener und unterversorgter Bevölkerungsgruppen, die erstmals Zugang zu formellen Finanzdienstleistungen über Smartphone-basiertes Banking erhalten, kombiniert mit staatlichen Mandaten in Ländern wie Indien, die Interoperabilitätsstandards für den kartellosen Geldautomatenzugang vorantreiben. Chinas heimische Bankeninfrastruktur, angeführt von großen staatlichen Banken und Geldautomatenherstellern wie GRG Banking, trägt ebenfalls erheblich zum Volumenwachstum bei.

Europa stellt einen mäßig reifen Markt mit starker regulatorischer Ausrichtung dar. Die Rahmenwerke der Europäischen Bankenaufsichtsbehörde (EBA) zur starken Kundenauthentifizierung (SCA) gemäß PSD2 haben unbeabsichtigt ein Compliance-Umfeld geschaffen, das gut für die Einführung kartelloser Geldautomaten geeignet ist, da die Multi-Faktor-Authentifizierungsanforderungen von SCA natürlich mit mobilen App-plus-Geldautomaten-Authentifizierungs-Workflows übereinstimmen. Das Vereinigte Königreich, Deutschland und die nordischen Länder sind die führenden Unterregionen nach Implementierungsdichte.

Der Nahe Osten & Afrika ist ein aufstrebendes, aber sich schnell entwickelndes Segment. Die GCC-Länder – insbesondere die VAE und Saudi-Arabien – investieren in intelligente Bankinfrastrukturen, die kartellose Geldautomatenfunktionen als Teil umfassenderer nationaler digitaler Transformationsagenden umfassen. Südafrika führt den subsaharischen Teil der Region an, wobei mehrere Geschäftsbanken bereits OTP-basierte kartellose Abhebungen anbieten.

Südamerika gewinnt an Zugkraft, insbesondere in Brasilien und Argentinien, wo die mobile Banking-Penetration hoch ist und die Nachfrage nach sicherem, kartenfreiem Bargeldzugang im Einklang mit Finanzinklusivinitiativen wächst.

Regulatorische Rahmenbedingungen spielen eine zunehmend entscheidende Rolle für die Entwicklung des Marktes für kartellose Geldautomaten, sowohl als Beschleuniger als auch in einigen Fällen als strukturelle Beschränkungen, die Compliance-Investitionen erfordern.

In der Europäischen Union haben die Zweite Zahlungsdiensterichtlinie (PSD2) und ihre Anforderungen an eine starke Kundenauthentifizierung (SCA) einen De-facto-Standard für die Multi-Faktor-Authentifizierung etabliert, der eng mit kartellosen Geldautomaten-Transaktionsabläufen übereinstimmt. Banken, die in der EU tätig sind, müssen hochwertige Transaktionen mit mindestens zwei unabhängigen Faktoren authentifizieren, was die mobile App-basierte Token-Generierung zu einer konformen und bevorzugten Methode für den kartellosen Geldautomatenzugang macht.

In den Vereinigten Staaten haben das Consumer Financial Protection Bureau (CFPB) und der Federal Financial Institutions Examination Council (FFIEC) Leitlinien zu Authentifizierungsstandards für digitale Bankkanäle herausgegeben, die zunehmend auf Geldautomaten-Schnittstellen angewendet werden. Obwohl es auf Bundesebene keine spezielle Regulierung für kartellose Geldautomaten gibt, drängt das Zusammenspiel von Betrugsbekämpfungsmandaten und Zugänglichkeitsanforderungen die Banken zu einer breiteren Implementierung.

Indiens Zentralbank gehört zu den proaktivsten Regulierungsbehörden in diesem Bereich. Ihr Mandat für interoperable kartellose Geldautomatenfunktionen – das alle gelisteten Geschäftsbanken verpflichtet, UPI-basierte kartellose Abhebungen zu ermöglichen – stellt das expliziteste staatlich gesteuerte Implementierungsziel weltweit dar, mit einer Compliance-Frist bis zum Q4 2026.

In den GCC-Staaten haben die Zentralbanken in den VAE und Saudi-Arabien kartellose Bankfunktionen in ihre jeweiligen nationalen Fintech-Strategien integriert und bieten regulatorische Sandboxes sowie beschleunigte Lizenzierungswege für Institutionen an, die innovative authentifizierungsbasierte Geldautomatenlösungen einsetzen.

Standardisierungsgremien, darunter das EMV Co.-Konsortium und das technische Komitee TC68 der ISO für Finanzdienstleistungen, entwickeln aktiv Interoperabilitätsspezifikationen, die es kartellosen Geldautomatentransaktionen ermöglichen würden, institutionen- und netzwerkübergreifend zu funktionieren, und damit eine der bedeutendsten strukturellen Einschränkungen des Marktes angehen. Es wird erwartet, dass Fortschritte in diesen Standardisierungsgremien eine wesentliche Marktexpansion freisetzen, indem die Closed-Loop-Beschränkung reduziert wird, die derzeit den Multi-Bank-Nutzen kartelloser Geldautomaten einschränkt.

Die Endnutzerlandschaft des Marktes für kartellose Geldautomaten ist in zwei primäre Beschaffungssegmente unterteilt: Banken und Finanzinstitute sowie unabhängige Geldautomatenbetreiber (IADs). Diese beiden Segmente unterscheiden sich erheblich in ihren Kaufkriterien, ihrer Preissensitivität

Der deutsche Markt für kartellose Geldautomaten ist, wie im Bericht erwähnt, ein Teil des mäßig reifen europäischen Marktes, der sich durch eine starke regulatorische Abstimmung auszeichnet. Deutschland zählt zu den führenden Unterregionen Europas hinsichtlich der Implementierungsdichte. Obwohl Deutschland traditionell als "Bargeldland" bekannt ist, nimmt die Akzeptanz digitaler Zahlungsmethoden und innovativer Bankdienstleistungen stetig zu. Dieser Wandel wird durch eine hohe Smartphone-Penetration und die Nachfrage nach sicheren, effizienten Transaktionsmöglichkeiten angetrieben. Der globale Markt für kartellose Geldautomaten wird auf 2,99 Milliarden USD (ca. 2,77 Milliarden €) geschätzt und wächst mit einer CAGR von 10,6 %. Das Wachstum in Deutschland dürfte stabil ausfallen, da die digitale Infrastruktur gut entwickelt ist und die Anpassung inkrementell erfolgt, getragen von Sicherheits- und Komfortvorteilen.

Dominierende Akteure sind primär die großen Geschäftsbanken wie die Deutsche Bank, Commerzbank sowie die Sparkassen-Finanzgruppe und die Volksbanken Raiffeisenbanken. Diese verfügen über umfangreiche Geldautomatennetze und sind für die Implementierung kartelloser Lösungen verantwortlich. Hardware- und Softwareanbieter, die in Deutschland aktiv sind, umfassen globale Player wie Fujitsu und NCR Corporation, die intelligente ATM-Plattformen und End-to-End-Lösungen bereitstellen. Die deutschen Tochtergesellschaften internationaler Banken wie Santander und HSBC tragen ebenfalls zur Marktentwicklung bei.

Die regulatorischen Rahmenbedingungen in Deutschland sind maßgeblich durch die europäische Gesetzgebung geprägt. Insbesondere die Payment Services Directive 2 (PSD2) und ihre Anforderungen an die starke Kundenauthentifizierung (SCA) spielen eine zentrale Rolle. Diese Vorschriften erfordern eine Multi-Faktor-Authentifizierung für Transaktionen, was kartellose Abhebungen mittels mobiler App und Geldautomat zu einer konformen und sicheren Methode macht und deren Akzeptanz fördert. Der Datenschutz nach der Datenschutz-Grundverordnung (DSGVO) ist ebenfalls von höchster Bedeutung und gewährleistet, dass persönliche Daten bei der Nutzung kartelloser Dienste sicher verarbeitet werden. Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) überwacht die Einhaltung dieser Vorschriften.

Die primären Distributionskanäle sind in Deutschland, wie auch global, die On-Site-Geldautomaten in Bankfilialen. Hier profitieren Kunden vom Vertrauen in die Bankumgebung und der Integration in mobile Banking-Plattformen. Off-Site-Geldautomaten, etwa im Einzelhandel, werden zunehmend von unabhängigen Betreibern mit kartellosen Funktionen ausgestattet. Das Verbraucherverhalten in Deutschland zeigt eine wachsende Offenheit für digitale Innovationen, insbesondere wenn diese mit hohem Sicherheitsniveau und Komfort verbunden sind. Die Vorteile der Betrugsprävention durch die Eliminierung physischer Karten, die im Bericht mit globalen Kosten von geschätzten 2 Milliarden USD (ca. 1,85 Milliarden €) jährlich hervorgehoben werden, dürften für deutsche Banken und Verbraucher attraktiv sein.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 10.6% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für kartenlose Geldautomaten-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Fujitsu, Wells Fargo, Barclays Bank PLC, GRG Banking, NCR Corporation, Citigroup Inc., ICICI Bank Ltd., Santander Group, JPMorgan Chase & Co., HSBC Bank A.S..

Die Marktsegmente umfassen Typ, Technologie, Quick Response, Endnutzer.

Die Marktgröße wird für 2022 auf USD 2.99 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3570, USD 5730 und USD 9600.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für kartenlose Geldautomaten“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für kartenlose Geldautomaten informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.