1. ヘルプデスクソリューション市場市場の主要な成長要因は何ですか?

Increasing Application in the Healthcare and Medical Devices Industries; Rising Demand from the Construction Industryなどの要因がヘルプデスクソリューション市場市場の拡大を後押しすると予測されています。

ヘルプデスクソリューション市場

ヘルプデスクソリューション市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

+1 2315155523

世界のヘルプデスクソリューション市場は、2025年に109.5億ドル(約1兆7,000億円)と評価され、2033年まで年平均成長率17.2%で拡大すると予測されており、並外れた成長が期待されています。この成長軌道は、多様な業界分野にわたる企業が、合理化された顧客サポートインフラストラクチャ、自動化されたチケット解決、およびオムニチャネルサービス管理能力をますます必要としていることを反映しています。

いくつかのマクロレベルの追い風が、この成長の勢いを強化しています。リモートワークとハイブリッドワーク環境への移行が加速していることにより、分散したチームが地理的な制約なしに顧客からの問い合わせを管理できるクラウドホスト型サポートプラットフォームの需要が高まっています。同時に、電子メール、ライブチャット、モバイルアプリ、ソーシャルメディア、セルフサービスポータルにわたるデジタルサービスチャネルの普及により、企業はこれらのタッチポイント全体でインタラクションを単一の一貫したワークフローに集約できる統合ヘルプデスクプラットフォームの導入を余儀なくされています。

企業IT環境の複雑化も、もう一つの重要な需要推進要因です。組織がデジタルインフラストラクチャを拡張するにつれて、内部ITサポートチケットの量と複雑さが大幅に増加し、IT部門はITILフレームワークに準拠した構造化されたサービスデスクツールへと移行しています。これにより、ヘルプデスクの導入とより広範なITサービス管理市場との間に大きな重複が生じており、企業はエンドユーザーサポートとバックエンドインフラストラクチャのインシデント管理を同時に行えるプラットフォームを求めています。

導入の観点からは、クラウドベースのソリューションが新規導入の圧倒的なシェアを占めており、これは初期設備投資の低さ、スケーラビリティ、SaaSファーストの企業アーキテクチャとの互換性によって推進されています。この変化は、これまでオンプレミスサービスデスクインフラストラクチャを展開するためのIT予算が不足していた中小企業(SME)の間で特に顕著です。クラウド配信は、実質的に企業グレードのサポートツールへのアクセスを民主化し、潜在的な市場を大幅に拡大しました。

分野別に見ると、IT・通信、銀行・金融サービス、医療、小売が、プラットフォーム導入の点で最も活発な業界分野です。特に医療機関は、患者データの問い合わせを処理するために、HIPAAに準拠したサポートシステムに多額の投資を行っており、金融サービス企業は規制上の義務を満たすために、監査対応のチケット管理ワークフローを必要としています。

2033年に向けては、人工知能、自然言語処理、予測分析のヘルプデスクプラットフォームへの融合が、サービス解決速度とエージェントの生産性ベンチマークを再定義するでしょう。AIを活用したトリアージ、感情分析、自動エスカレーションロジックに投資するベンダーは、市場シェアを不均衡に獲得する一方、従来のオンプレミスベンダーは、近代化するか、コモディティ化のリスクに直面するかという mounting な圧力にさらされるでしょう。ヘルプデスクソリューション市場は、構造的な成長と競争的な破壊が同時に起こる段階に入っています。

すべての導入形態の中で、クラウドベースのヘルプデスクソリューションは、ヘルプデスクソリューション市場において明確な優位性を持つセグメントとして浮上しており、2025年には最大の収益シェアを占め、最も急峻な将来の成長軌道を示しています。この優位性は偶発的なものではなく、過去10年間にわたる企業IT調達哲学の根本的な再構築を反映しており、小売から政府に至るまで、クラウドファーストの指令が業界全体で標準的なポリシーとなっています。

クラウド導入の魅力は、いくつかの相互に関連する価値提案にあります。第一に、クラウドホスト型ヘルプデスクプラットフォームの総所有コストは、3〜5年の期間で測定した場合、オンプレミス型よりも大幅に低くなります。組織は、サーバーハードウェア、データベースライセンス、インフラストラクチャメンテナンスのための専任IT要員への設備投資を回避できます。代わりに、サブスクリプションベースの料金モデルにより、財務チームはサポートソフトウェアを運用費用として分類でき、予算の予測可能性を高め、資本の固定化を減らすことができます。

第二に、クラウドプラットフォームは、オンプレミス導入では構造的に匹敵できない弾力性を提供します。製品発表、季節的な小売サイクル、パンデミック時代のITサポート量の急増などの需要ピーク時には、クラウドホスト型のインスタンスがエージェント容量、ストレージ、処理能力を動的に拡張できます。このスケーラビリティは、旅行、ホスピタリティ、eコマースなどの変動の激しい消費者向け分野で事業を展開する企業にとって特に高く評価されています。

第三に、クラウドベースのヘルプデスクソリューションを取り巻く統合エコシステムは劇的に成熟しました。現代のプラットフォームは、CRMシステム、ERPスイート、コミュニケーションツール、分析プラットフォームへのネイティブコネクタを提供し、組織が複数のビジネス機能にわたる自動化されたワークフローを構築できるようにします。この相互運用性により、クラウドヘルプデスクソリューションは、孤立したサポートツールではなく、運用ハブとして位置付けられています。

クラウドセグメントのリーダーシップを強化する主要プレーヤーには、中小企業およびミッドマーケットのクライアント向けに最適化された堅牢な多層クラウドアーキテクチャを構築したFreshdesk、幅広いManageEngine製品スイートとの強力な統合によりITIL準拠のクラウド機能を提供するManageEngine Service Desk Plus、ワークフロー自動化の深さとクロスプラットフォーム接続性で差別化を図るHappyFox Incが含まれます。Bitrix24も、ヘルプデスク機能とCRM、プロジェクト管理、社内コミュニケーションをバンドルした統合クラウドワークスペースを求める中小企業の間で支持を得ています。

顧客サポートソフトウェア市場は、SaaS配信モデルが世界中で締結される新規契約の大部分を占めるようになり、このクラウドファーストのトレンドを広く反映しています。企業バイヤーが、セキュリティ、コンプライアンス、アップデート自動化のメリットのためにマルチテナントクラウドアーキテクチャをますます好むにつれて、成熟したクラウド製品を持たないベンダーは顧客離れを加速させるでしょう。

クラウドセグメント内での統合のダイナミクスも注目に値します。より大規模なプラットフォームベンダーは、特にAIを活用したチケット分類、予測SLA管理、多言語サポートなどの分野で機能を拡張するために、ニッチなクラウドヘルプデスクスペシャリストを買収しています。このM&A活動は、純粋なクラウドベンダーの競争スペースを徐々に圧縮していますが、同時にすべての市場参加者が競争力を維持するために満たすべき機能のベースラインを引き上げています。

2033年に向けて、クラウド導入セグメントのシェアは、銀行や政府などの規制業界のレガシーオンプレミス採用者がクラウド移行ロードマップを最終決定するにつれて、拡大し続けると予想されます。このセグメントの成長は、モバイルファーストのヘルプデスクアクセスの普及によってさらに増幅されるでしょう。これは、エージェントの活動、チケットステータス、顧客コミュニケーション履歴をデバイス間でリアルタイムに同期するために、本質的にクラウドインフラストラクチャに依存しています。

ヘルプデスクソリューション市場は、その17.2%のCAGR予測を集合的に支える一連の明確に定量化可能な推進要因と、特定のセグメントや地域における短期的な導入を抑制する構造的な制約によって形成されています。

推進要因側で最も統計的に影響力のある要因は、デジタルトランスフォーメーション投資の世界的な加速です。世界の企業IT支出は2023年に4.5兆ドルを超え、その実質的なシェアがサービス管理の近代化に向けられています。顧客対応業務をデジタル化する組織は、従来の電子メールベースのサポートでは提供できない構造化されたチケット管理、SLA遵守、分析機能を必要とし、ヘルプデスクプラットフォームベンダーの潜在的な基盤を直接拡大しています。

チケットシステムソフトウェア市場が独立したカテゴリとして台頭していることは、非構造化されたサポートワークフローが測定可能な効率損失を生み出すという認識の高まりを反映しています。業界全体で引用されている研究によると、構造化されたチケットシステムを使用していない企業は、自動トリアージおよび割り当てロジックを使用している企業と比較して、初回応答時間が40〜60%長くなることが示されています。この生産性ギャップは、コストに敏感な中小企業の間でもプラットフォーム導入の説得力のあるROI(投資収益率)を正当化します。

自動化とAI統合は、第二の主要な推進要因です。チャットボットによる顧客対応、感情に基づくエスカレーション、予測的なチケットルーティングなどのAI搭載機能が主要プラットフォームで標準になるにつれて、早期導入企業はTier 1サポートの問い合わせで20〜35%の対応削減率を報告しており、これは直接的にエージェントの人員要件を削減し、チケットあたりのコスト指標を改善しています。これらの測定可能なリターンが調達サイクルを加速させています。

規制遵守は、特に医療、金融サービス、政府の垂直分野において、過小評価されがちですが、ますます重要性が高まっている推進要因です。GDPR、HIPAA、および業界固有のデータ保持義務により、組織は堅牢な監査証跡、アクセス制御、データレジデンシー制御を備えたヘルプデスクプラットフォームの導入を余儀なくされています。これらは、従来のまたは非公式なサポートシステムでは提供できない機能です。

制約としては、企業バイヤー、特に機密性の高い個人データや金融データを扱う業界におけるデータセキュリティへの懸念が挙げられます。マルチテナントクラウドアーキテクチャ、データ主権、ベンダーロックインに関する懸念は、規制された垂直分野での調達決定を遅らせ続けています。さらに、ベンダー環境の細分化は、バイヤーの評価疲れを引き起こし、販売サイクルを長期化させ、ベンダーの顧客獲得コストを増加させています。

マネージドITサービス市場も抑制的な影響を及ぼしています。一部の組織は、内部プラットフォームを導入・管理するよりも、ヘルプデスク業務を完全にアウトソーシングすることを選択しており、特定の市場セグメントにおける直接的なソフトウェアライセンス収益の成長を制限しています。

ヘルプデスクソリューション市場の競合環境は、グローバルなエンタープライズソフトウェアコングロマリット、専門的なSaaSプロバイダー、地域プラットフォーム開発者など、多様なベンダーで構成されています。以下に、主要な市場参加者の戦略的ポジショニングの概要を示します。

Manage Engine Service Desk Plus: Manage Engine Service Desk Plusは、アジア太平洋地域および北米市場で高い採用実績を持つITIL準拠のプラットフォームであり、資産管理、変更管理、問題管理モジュールをコアチケット機能とともに提供し、エンタープライズITチーム向けに設計されています。

Fresh desk: Fresh desk(Freshworksの一部として運営)は、世界で最も広く導入されているクラウドヘルプデスクプラットフォームの一つであり、直感的なインターフェース、AI搭載のFreddyアシスタント、およびあらゆる規模の企業を対象とした広範なサードパーティ統合マーケットプレイスで知られています。

Bitrix24: Bitrix24は、ヘルプデスク、CRM、プロジェクト管理、コミュニケーションツールを統合した統一ビジネスプラットフォームを提供し、複数の運用ソフトウェアサブスクリプションを単一の費用対効果の高いプラットフォームに統合したい中小企業にアピールしています。

HappyFox Inc: HappyFox Incは、深いワークフロー自動化、カスタマイズ可能なSLAポリシー、およびGoogle WorkspaceやMicrosoft 365などの生産性スイートとの強力な統合で評価されているクラウドベースのヘルプデスクプラットフォームを提供し、デジタル成熟度の高い中小企業の間で好まれています。

Live Agent: Live Agentは、チケット発行、ライブチャット、コールセンター、ソーシャルメディアサポートを単一のインターフェースに統合した包括的なマルチチャネル顧客サポートプラットフォームを提供し、中小企業セグメントで機能の幅広さと競争力のある価格設定で積極的に競争しています。

Live Chat: Live Chatはリアルタイムの顧客コミュニケーションに特化しており、主要なCRMおよびeコマースプラットフォームと統合するライブチャットおよびサポートチケットソリューションを提供し、迅速な顧客対応能力を求める小売業者やeコマース事業者向けです。

Vision Helpdesk: Vision Helpdeskは、複数の製品ラインや子会社ブランドにわたるサポートを同時に管理するマネージドサービスプロバイダー(MSP)や企業に適した、マルチブランド、マルチチャネルのヘルプデスクプラットフォームを提供します。

NTRglobal: NTRglobalは、リモートサポートおよびIT管理ツールに歴史的に強みを持つプロバイダーであり、ヘルプデスク機能とリモートデスクトップおよびエンドポイント管理機能を統合し、統一されたサポートスタックを求めるミッドマーケットのIT組織を対象としています。

Seamless Desk: Seamless Deskは、成長企業向けにアクセスしやすく使いやすいヘルプデスクソリューションとして位置づけられており、より複雑なエンタープライズ向け代替製品との差別化要因として、迅速な導入期間と低い管理オーバーヘッドを強調しています。

FrontRange Solutions: FrontRange Solutionsは、ITSMおよびヘルプデスクツールをエンタープライズクライアントに歴史的に提供しており、規制業界における内部ITサポートと外部顧客サービスワークフローの両方に対応する製品ポートフォリオを持っています。

2024年1月:FreshworksはFreshdesk内でのFreddy AI機能の拡張を発表し、生成AIを活用した応答作成およびチケット要約機能を導入しました。これにより、ベータ顧客から報告される平均処理時間ベンチマークが大幅に短縮されました。

2024年3月:ManageEngineは、Service Desk Plus Cloudの更新版をリリースしました。これにはMicrosoft Teamsとの統合強化が盛り込まれており、ITチームは別のポータルにコンテキストを切り替えることなく、主要なコラボレーションインターフェース内でチケットワークフローを直接管理できます。

2024年5月:HappyFox Incは、主要な身元確認プロバイダーとの戦略的提携を発表し、サポートチケット作成プロセスに自動身元検証ワークフローを組み込み、金融サービスおよび医療業界のコンプライアンス要件に対応することを目指しています。

2024年8月:Bitrix24は、ヘルプデスクコンポーネント向けに新しいAIアシスタントモジュールをリリースしました。これにより、自動チケット分類、優先順位付け、応答テンプレート提案機能が提供され、専用ヘルプデスクSaaSベンダーに対する競争力を強化しています。

2024年10月:IT運用管理市場では、ヘルプデスクベンダーが主要な監視ツールやオブザーバビリティツールへのネイティブコネクタを提供するために競争し、インフラストラクチャ関連のサポートインシデントの平均解決時間(MTTR)を短縮するためのクロスプラットフォーム統合の発表が相次ぎました。

2025年2月:Live Agentは、オフラインチケット管理機能を備えた改訂版モバイルアプリケーションを導入し、接続性の低い環境で活動するフィールドサービスチームやエージェントにとっての重要な課題に対処しました。

2025年4月:Vision Helpdeskは、欧州の顧客向けにデータレジデンシーオプションを拡大することを発表しました。進化するGDPR施行ガイドラインおよび企業のデータ主権要件に沿うため、専用のEUホストインスタンスを提供します。

ヘルプデスクソリューション市場は、地域ごとに明確な成長プロファイルを示しており、北米、ヨーロッパ、アジア太平洋、ラテンアメリカの各地域が、2033年まで異なる需要推進要因、導入成熟度レベル、およびCAGRの軌道を示しています。

北米は依然として最も成熟しており、最高の収益を上げている地域であり、2025年の世界市場収益の推定38〜42%を占めています。米国がこのシェアの圧倒的大多数を牽引しており、深くデジタル化された企業環境、従業員あたりの高いIT支出、および主要プラットフォームベンダーの世界本社が存在することがその基盤となっています。この地域のCAGRは、市場の成熟を反映しているものの、絶対的な減速ではなく、約14〜15%と予測されています。主な需要推進要因はAI機能の導入であり、北米企業はAI拡張チケット管理と予測サポート分析の導入において世界をリードしています。

ヨーロッパは2番目に大きな地域市場であり、英国、ドイツ、フランスが地域収益の大部分を占めています。ヨーロッパでの導入は、強力な規制の影響によって特徴づけられます。GDPRのコンプライアンス要件は、きめ細かなデータアクセス制御、監査ロギング、データレジデンシーの柔軟性を備えたヘルプデスクプラットフォームの需要を高めています。この地域のCAGRは15〜16%と推定されており、ドイツの製造業やスカンジナビアの金融サービス企業におけるレガシーなオンプレミス導入がクラウドアーキテクチャに移行するにつれて成長が加速しています。

アジア太平洋地域は、2033年まで年平均成長率19〜21%と予測される最も急速に成長している地域です。中国、インド、日本、韓国が主要な貢献国であり、それぞれ異なるダイナミクスによって推進されています。インドの大規模で急速に拡大するITサービス部門は、内部ヘルプデスクソフトウェアの相当な需要を生み出しており、一方、中国の国内エンタープライズソフトウェアエコシステムは急速に成熟しています。顧客サービスにおける人工知能市場は、モバイルファーストの消費者行動がAIを活用した多言語サポートプラットフォームへの投資を加速させているアジア太平洋地域で特に活発です。

中東およびアフリカ地域は、高い潜在的成長市場として浮上しており、GCC諸国、特にUAEとサウジアラビアは、堅牢な市民サービスデスクプラットフォームを必要とするデジタル政府およびスマートシティインフラストラクチャに多額の投資を行っています。この地域のCAGRは16〜18%と推定されており、政府主導のデジタルトランスフォーメーションプログラムを通じてクラウド導入が加速しています。

ブラジルとアルゼンチンが牽引するラテンアメリカは、中小企業のデジタル化の拡大と、生産性乗数としての企業コラボレーションツールの市場認知度の高まりによって、約15〜17%のCAGRを示しています。インフラストラクチャのギャップと通貨の変動は、導入速度に対する中程度の制約として残っています。

ヘルプデスクソリューション市場は、二分された価格アーキテクチャを示しています。エントリー層では、FreshdeskやLive Agentなどの中小企業向けSaaSプラットフォームが、エージェントあたり月額15ドルから50ドルのサブスクリプションを提供しており、機能の同等性が急速に収束する非常に競争の激しい価格帯を形成しています。エンタープライズ層では、ManageEngine Service Desk PlusやFrontRange Solutionsなどのプラットフォームが、エージェント数、モジュール選択、サポートティアに応じて、年間契約価値が5万ドルから数十万ドルの範囲で推移しています。

エントリー層でのコモディティ化圧力は強まっており、オープンソースのヘルプデスク代替品の普及と、スタンドアロンベンダーをアンダーカットする価格でより広範な生産性スイートの一部としてヘルプデスク機能を提供するBitrix24のようなバンドルプラットフォームの機能の深度化によって推進されています。このダイナミクスは、ミッドマーケットのSaaSベンダーにとって粗利益を圧縮しており、低コストの競合他社に価格で対抗しつつ、ますます高価になるAI研究開発プログラムに資金を供給するという二重の課題に直面しています。

クラウドインフラストラクチャコストは、SaaSヘルプデスクベンダーにとって主要な変動費コンポーネントであり、ハイパースケーラーの価格変動(特にAWS、Azure、Google Cloudからのもの)はプラットフォームの経済性に直接影響を与えます。マルチクラウドアーキテクチャに投資したベンダーは、インフラストラクチャプロバイダーとの交渉力が向上し、単一クラウドに依存する競合他社と比較して、わずかに優れた粗利益プロファイルにつながると報告しています。

バリューチェーンレベルでは、ベンダー環境がより混雑するにつれて、顧客獲得コスト(CAC)が大幅に上昇しました。業界のベンチマークによると、CAC対顧客生涯価値の比率は、2021〜2022年にかけて15〜20%悪化しています。

ヘルプデスクソリューションの日本市場は、アジア太平洋地域が2033年までに年平均成長率19〜21%と予測される最も急速に成長している地域の一部として、力強い拡大を示しています。日本はこの成長の主要な貢献国の一つであり、国内の独自の経済的および社会的特性が市場を形成しています。少子高齢化による労働力不足は、企業がITおよび顧客サポート業務の効率化と自動化を強く求める主要な推進要因となっています。これにより、構造化されたチケット管理システム、AIを活用した自動応答、セルフサービスポータルへの投資が加速しており、全体の業務効率向上とコスト削減を目指しています。世界市場が2025年に約1兆7,000億円と評価されていることを踏まえると、日本市場もその大きな割合を占めると推測されます。

日本市場では、主要なグローバルベンダーが優位な地位を占めていますが、国内のシステムインテグレーターやITサービスプロバイダーも大きな役割を果たしています。本レポートで言及されている企業のうち、Freshdesk (Freshworks) やManageEngine Service Desk Plusといった国際的なプレーヤーは、アジア太平洋地域での強いプレゼンスを通じて日本市場でも活動を展開しています。また、Bitrix24のような統合型ビジネスプラットフォームも、中小企業を中心にその利用を広げています。日本の企業文化では、信頼性と安定性を重視する傾向が強く、既存のITインフラストラクチャとの連携や、日本語での手厚いサポートが求められます。そのため、単なるソフトウェア提供にとどまらず、導入支援や運用コンサルティングを提供するパートナー企業が重要な流通チャネルとなっています。

規制および標準化の枠組みも、日本市場におけるヘルプデスクソリューションの導入に影響を与えています。個人情報保護法(APPI)は、顧客データや社内データを扱うヘルプデスクシステムにとって、堅牢なセキュリティ機能、監査証跡、アクセス制御、データレジデンシー管理が不可欠であることを意味します。特に金融サービスや医療、政府機関といった規制の厳しい業界では、これらコンプライアンス要件への対応が導入の前提となります。また、ITサービス管理の分野では、ITIL(Information Technology Infrastructure Library)フレームワークが多くの大企業や政府機関で広く採用されており、ManageEngine Service Desk PlusのようにITILに準拠したソリューションが評価される傾向にあります。

流通チャネルとしては、大企業向けにはベンダーの直販が中心となる一方で、中堅・中小企業(SME)向けにはシステムインテグレーターや付加価値再販業者(VAR)を通じた間接販売が一般的です。近年では、クラウドマーケットプレイスを通じた調達も増加傾向にあります。日本の企業および消費者の行動パターンとしては、高品質で信頼性の高いサービスへの期待が高く、サポート体制におけるレスポンスの速さや問題解決能力が重視されます。労働力不足を背景に、AIチャットボットやFAQなどのセルフサービス機能の導入による一次対応の自動化に対する関心は非常に高く、エージェントの負担軽減と効率化を目的としたAI統合ソリューションの需要が拡大しています。また、モバイルファーストのアプローチが浸透しつつあり、外出先からの問い合わせや、エージェントによるモバイルデバイスからのチケット管理といったニーズも高まっています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.1% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

Increasing Application in the Healthcare and Medical Devices Industries; Rising Demand from the Construction Industryなどの要因がヘルプデスクソリューション市場市場の拡大を後押しすると予測されています。

市場の主要企業には、NTRglobal, HappyFox Inc, Seamless Desk, Live Agent, Manage Engine Service Desk Plus, Live Chat, Vision Helpdesk, Fresh desk, FrontRange Solutions, Bitrix24が含まれます。

市場セグメントにはプラットフォーム, 展開タイプ, 組織規模, 産業分野が含まれます。

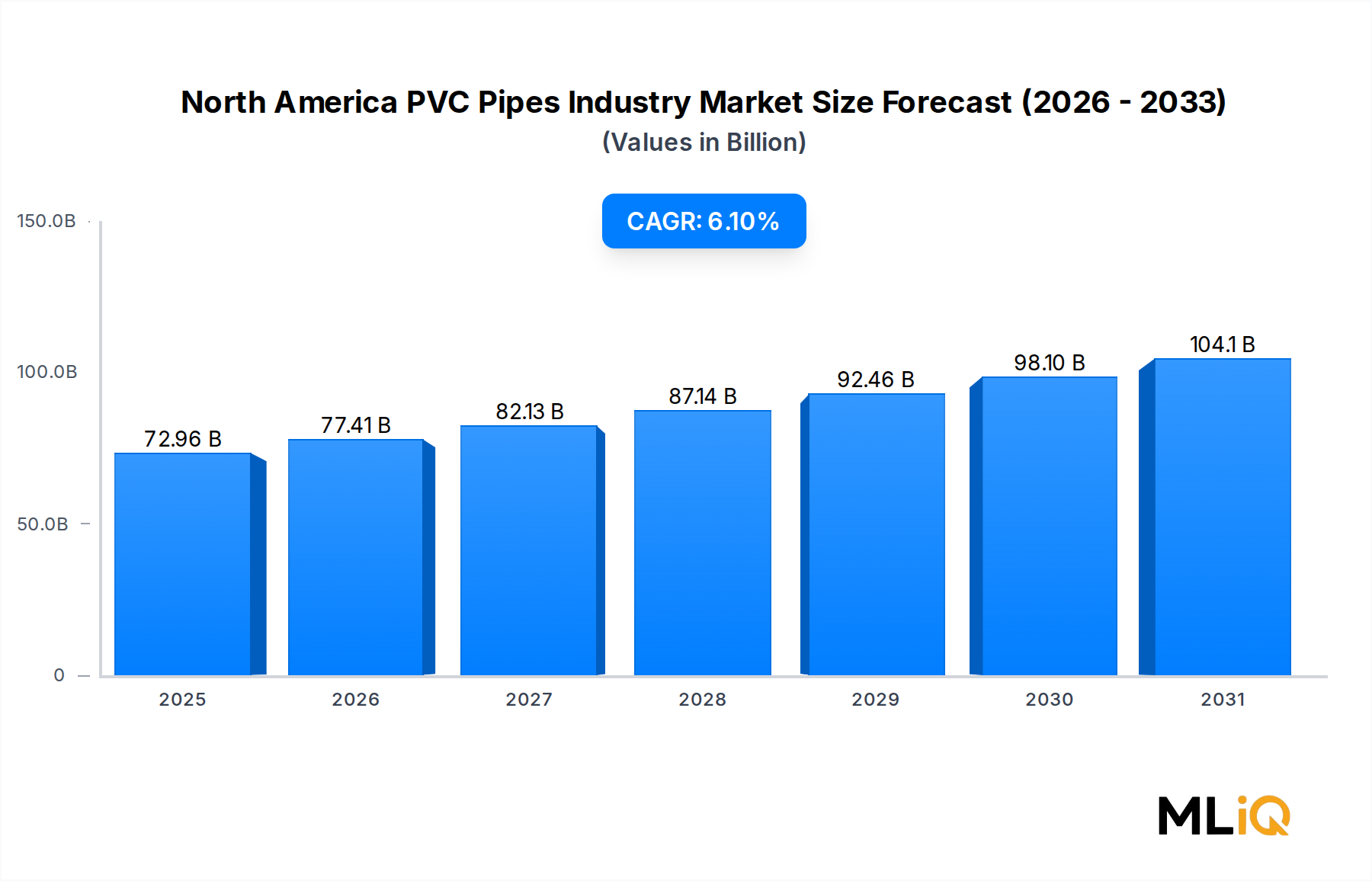

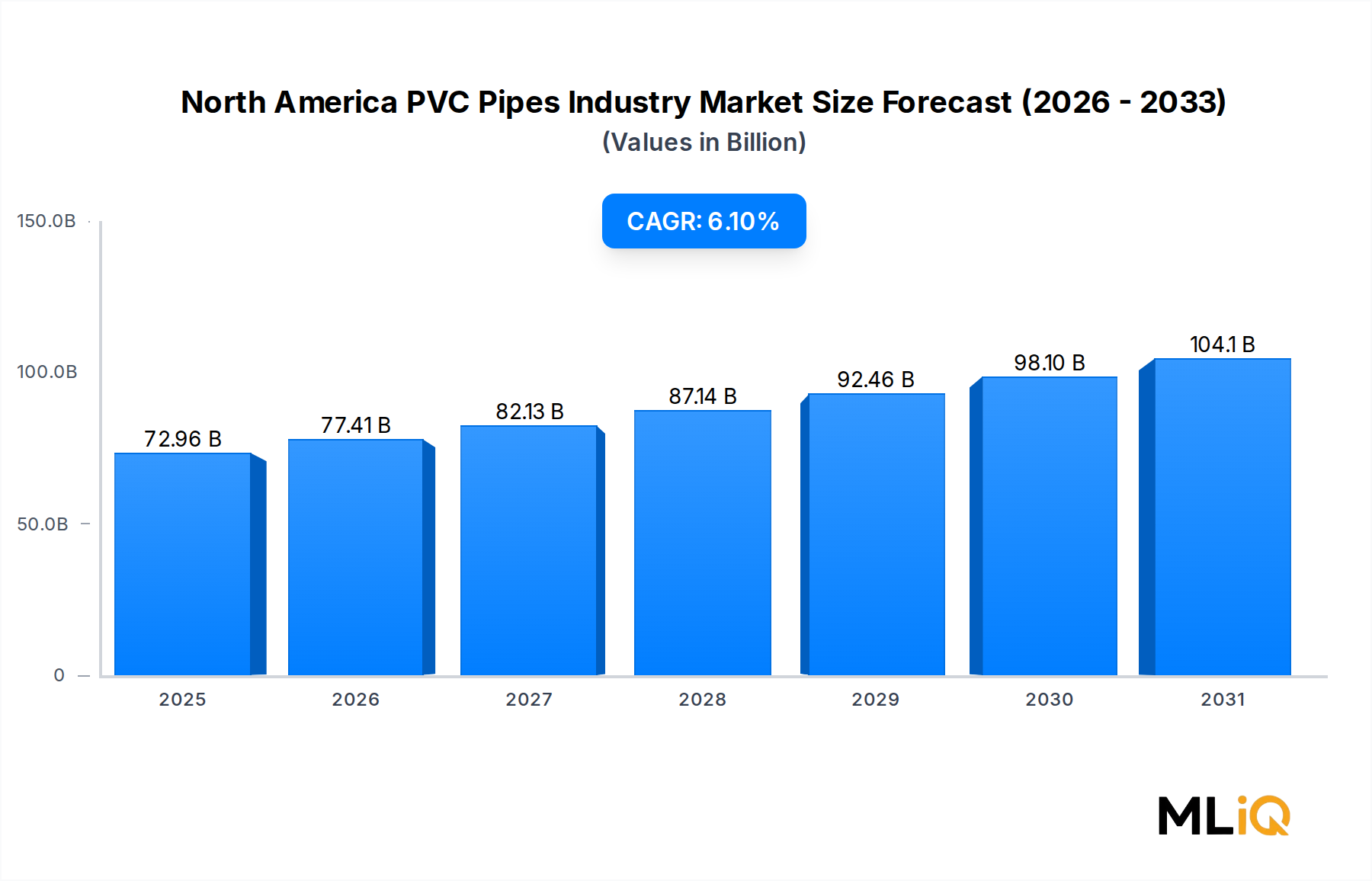

2022年時点の市場規模は72.96 billionと推定されています。

Increasing Application in the Healthcare and Medical Devices Industries; Rising Demand from the Construction Industry.

Growing Demand from the Construction Industry.

Hazardous Impact on Humans and the Environment; Other Restraints.

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ4750米ドル、5250米ドル、8750米ドルです。

市場規模は金額ベース (billion) と数量ベース (Million) で提供されます。

はい、レポートに関連付けられている市場キーワードは「ヘルプデスクソリューション市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

ヘルプデスクソリューション市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。