1. Welche sind die wichtigsten Wachstumstreiber für den Spritzer-Markt-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Spritzer-Markt-Marktes fördern.

+1 2315155523

Spritzer-Markt

Spritzer-Markt

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

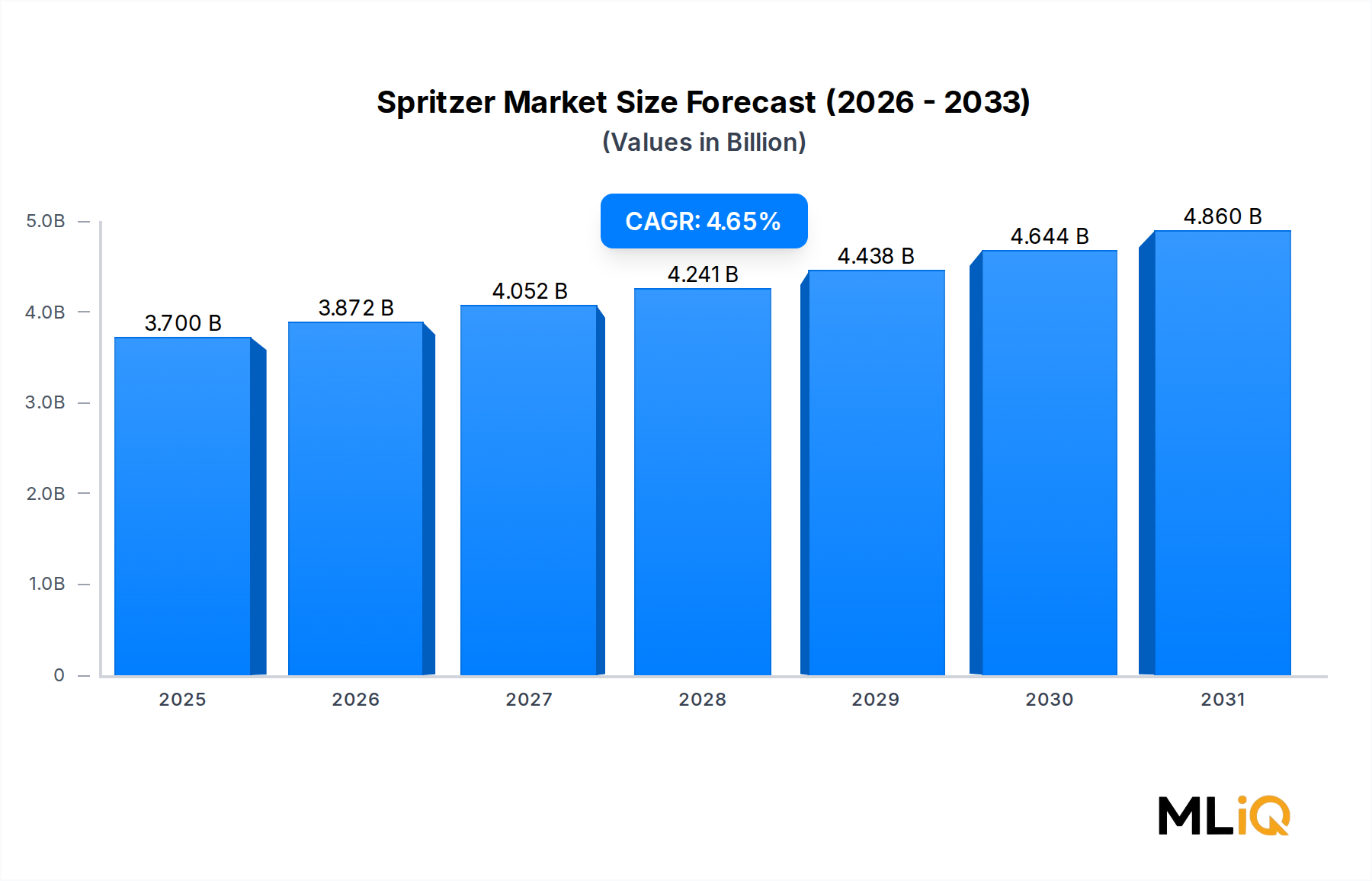

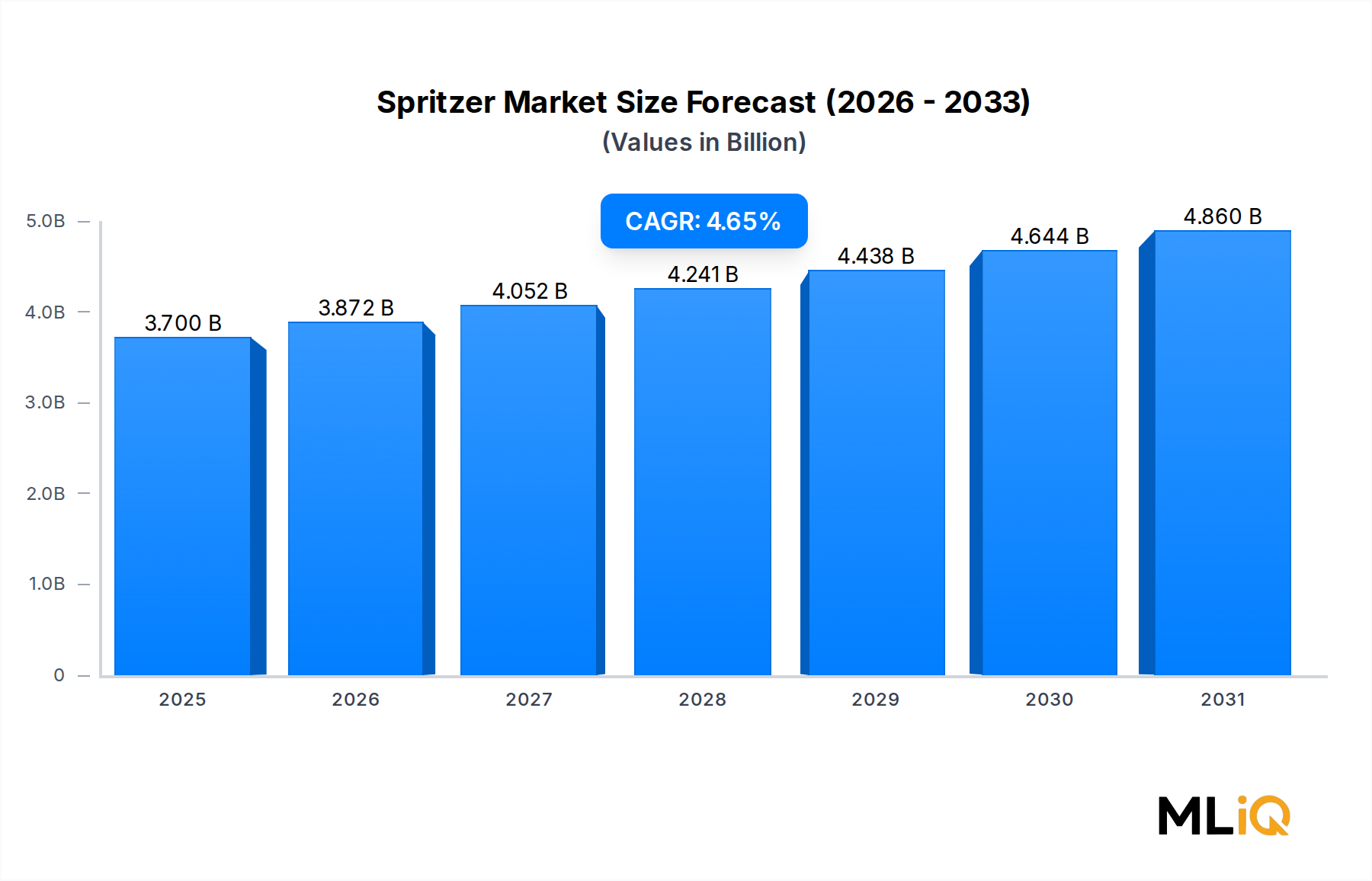

Der globale Spritzer-Markt wird im Jahr 2025 auf 3,7 Milliarden USD (ca. 3,4 Milliarden €) geschätzt und soll im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,65 % expandieren, angetrieben durch sich verlagernde Verbraucherpräferenzen hin zu leichteren, alkoholärmeren Alternativen und der raschen Premiumisierung von trinkfertigen Getränkekategorien. Da sich gesundheitsbewusste Konsummuster in allen demografischen Schichten verfestigen, gewinnen Spritzer – traditionell Mischungen aus Wein und Mineralwasser oder kohlensäurehaltigen Mixern – über ihre europäischen Ursprünge hinaus erheblich an kommerzieller Bedeutung.

Wesentliche Nachfragetreiber sind die Etablierung moderationsorientierter Trinkkulturen, insbesondere bei Millennials und Gen Z-Konsumenten, die soziale Getränke mit geringerem Kalorien- und Alkoholgehalt suchen. Die Verbreitung von On-Premise- und Off-Premise-Vertriebskanälen, einschließlich E-Commerce-Plattformen und Spezialhandel, hat den Zugang zu Premium-Spritzer-SKUs weiter demokratisiert. Darüber hinaus zieht die Ausrichtung von Spritzern auf breitere Wellness-Trends – wie ökologische Beschaffung, natürliche Geschmackszusätze und zuckerarme Formulierungen – weiterhin Investitionen sowohl von etablierten Weinkonglomeraten als auch von aufstrebenden Getränkestartups an.

Makroökonomische Rückenwinde, die das Wachstum verstärken, umfassen die Expansion der Mittelschicht in den Märkten Asien-Pazifik und Lateinamerika, wo der aspirative Konsum von alkoholischen Getränken westlicher Art zunimmt. Parallel dazu erleichtern günstige regulatorische Rahmenbedingungen in mehreren Gerichtsbarkeiten neuen Marktteilnehmern den Vertrieb von aromatisierten, alkoholarmen Getränken über Mainstream-Einzelhandels- und digitale Kanäle.

Die Wettbewerbslandschaft fragmentiert sich, wobei regionale Craft-Produzenten neben multinationalen Weinmarken, die stark in Dosen-Spritzer-Linien investiert haben, bedeutende Marktanteile erobern. Innovationen bei der Verpackung – insbesondere Slim-Can- und Einzelportionsformate – erweisen sich als entscheidender kommerzieller Hebel, der Impulskäufe und Gelegenheiten zum Konsum im Freien ermöglicht, die zuvor außerhalb der Reichweite der Kategorie lagen.

Mit Blick auf die Zukunft ist der Spritzer-Markt gut positioniert, um von einer anhaltenden Überschneidung mit angrenzenden Kategorien zu profitieren. Die Konvergenz des Hard Seltzer-Marktes und weinbasierter RTD-Formate verwischt traditionelle Kategoriegrenzen und schafft hybride SKUs, die breitere Verbrauchergruppen ansprechen. Gleichzeitig ermöglicht das Wachstum digital-erster Direct-to-Consumer-Modelle kleineren Produzenten, nationale und internationale Reichweite ohne traditionelle Vertriebsabhängigkeit zu erzielen. Bis zum Ende des Prognosezeitraums wird der Markt voraussichtlich robuste Volumenzuwächse in allen wichtigen Regionen aufweisen, mit einer besonderen Beschleunigung in Asien-Pazifik und dem Nahen Osten, wo die Premiumisierung noch in den Anfängen steckt.

Innerhalb der Segmentierung des Spritzer-Marktes nach Art des Produkts hat sich das Bio-Untersegment als die dominierende umsatzgenerierende Kategorie herauskristallisiert, die einen überproportional großen Anteil im Verhältnis zu ihrem Gesamtvolumen beansprucht. Diese Dominanz wurzelt im Zusammenspiel zweier starker Marktkräfte: der beschleunigten Verbraucherpräferenz für Clean-Label- und nachhaltig produzierte Getränke und der Bereitschaft von Käufern im Premium-Segment, höhere Preise für zertifizierte Bio-Produkte zu akzeptieren.

Bio-Spritzer werden typischerweise aus Trauben oder Grundweinen hergestellt, die von zertifizierten Bio-Weinbergen stammen, wodurch synthetische Pestizide, Herbizide und chemische Düngemittel aus der Lieferkette eliminiert werden. Diese Produktionsmethodik findet bei gesundheitsbewussten Verbrauchern in Nordamerika, Westeuropa und zunehmend auch in Australien und Japan großen Anklang – Märkte, in denen Bio-Lebensmittel- und Getränkezertifizierungen einen erheblichen Kaufanreiz darstellen. Regulatorische Rahmenbedingungen in der Europäischen Union und den Vereinigten Staaten haben klare Zertifizierungswege für weinbasierte Bio-Getränke geschaffen, die Markeninhabern eine glaubwürdige Drittanbieter-Validierung bieten, die sich in Regal-Differenzierung und Verbrauchervertrauen niederschlägt.

Zu den wichtigsten Akteuren, die das Wachstum des Bio-Segments vorantreiben, gehören Hoxie Spritzer, das seine gesamte Markenidentität um Bio-Weinbasen und natürliche botanische Infusionen aufgebaut hat, und Union Wine Company, das nachhaltige Weinbergbeschaffung und schonende Weinherstellung als zentrale Markenpfeiler betont. Die Grand Canyon Wine Co. hat die Bio-Positionierung ebenfalls zu einem zentralen Element ihrer Produktbeschreibung gemacht und zielt auf outdoor- und abenteuerorientierte Verbrauchergruppen ab, die großen Wert auf Umweltverantwortung legen.

Der Anteil des Bio-Segments am gesamten Spritzer-Markt stagniert nicht nur – er expandiert aktiv. Marktdaten zeigen, dass Bio-SKUs auf Kosten konventioneller Äquivalente in Premium-Einzelhandelsformaten, Speziallebensmittelketten und Online-Plattformen Regalfläche gewinnen. Einzelhändler wie Whole Foods Market, Fachweinhandlungen und gesundheitsorientierte E-Commerce-Plattformen bevorraten überproportional viele Bio-Spritzer-Linien, was einen positiven Kreislauf aus Sichtbarkeit und Probierkäufen weiter verstärkt.

Die Preisdynamik innerhalb des Bio-Segments ist besonders günstig. Bio-Spritzer erzielen Preisaufschläge von 15 % bis 35 % gegenüber konventionellen Alternativen, abhängig vom Markt und Format. Diese Preissetzungsmacht ist nachhaltig, da Verbraucher in der Zielgruppe eine relativ geringe Preissensibilität für Produkte aufweisen, die ihren Wellness- und Nachhaltigkeitswerten entsprechen. Infolgedessen bieten Bio-Spritzer-Linien den Produzenten überlegene Margenprofile, was weitere Investitionen in Produktentwicklung und Marketing innerhalb dieses Untersegments anreizt.

Die Ausrichtung der Vertriebskanäle verstärkt die Dominanz des Bio-Segments zusätzlich. Fachgeschäfte und Online-Plattformen – beides wachstumsstarke Vertriebswege – sind überproportional auf Bio- und Naturproduktkategorien ausgerichtet. Diese strukturelle Ausrichtung bedeutet, dass das Bio-Segment einen überproportionalen Anteil des inkrementellen Volumenwachstums erfasst, wenn diese Kanäle Anteile gegenüber traditionellen SB-Warenhäusern und Supermärkten gewinnen.

Das konventionelle Untersegment behält volumenmäßig Skalenvorteile, insbesondere in preissensiblen Märkten und im Massenmarkt-Einzelhandel. Seine Umsatzanteilsentwicklung steht jedoch unter Druck, da Verbraucher-Premiumisierungstrends weiterhin Bio-Alternativen bevorzugen. Produzenten, die hauptsächlich im konventionellen Bereich tätig sind, reagieren darauf, indem sie Bio-Produkterweiterungen einführen, um Umsatzanteile zu schützen, anstatt die Premium-Positionierung vollständig an Spezialmarken abzugeben.

Insgesamt ist das Bio-Segment das deutlichste Beispiel für die Premiumisierung im Spritzer-Markt, das günstige Margenökonomien, starke Verbraucher-Rückenwinde und abgestimmte Vertriebsdynamiken kombiniert, um seine Führungsposition über den Prognosezeitraum hinweg zu behaupten.

Die CAGR-Entwicklung von 4,65 % des Spritzer-Marktes wird durch eine Reihe quantifizierbarer Treiber gestützt, die eine dauerhafte Nachfrage über geografische Gebiete und demografische Kohorten hinweg schaffen, während eine parallele Reihe struktureller Hemmnisse Reibung erzeugt, die Produzenten aktiv managen müssen.

Der primäre Wachstumstreiber ist die dokumentierte Verschiebung hin zu alkoholarmen und moderaten Konsumgewohnheiten. Umfragen in den Vereinigten Staaten, dem Vereinigten Königreich und Deutschland berichten durchweg, dass mehr als 40 % der Befragten aus den Generationen der Millennials und Gen Z aktiv versuchen, ihren Alkoholkonsum zu reduzieren, wodurch eine natürliche Nachfrage nach Getränken entsteht, die soziale Anlässe mit geringerem Intoxikationsrisiko ermöglichen. Spritzer, die typischerweise einen Alkoholgehalt von 4 % bis 8 % vol. aufweisen, nehmen innerhalb dieses Rahmens eine ideale Position ein.

Gesundheits- und Wellness-Makrotrends stellen einen zweiten Treiber mit messbarem Einfluss dar. Der globale Sektor für funktionelle Getränke – der sich zunehmend mit dem Markt für funktionelle Getränke überschneidet – wird voraussichtlich in den meisten entwickelten Volkswirtschaften ein Wachstum deutlich über den BIP-Raten aufrechterhalten. Spritzer-Produzenten, die botanische Extrakte, natürliche Fruchtaromen und zuckerarme Formulierungen einbeziehen, erfassen grenzüberschreitende Kaufabsichten von Konsumenten, die sonst zu Kombucha- oder Infused-Water-Alternativen tendieren würden.

Die Premiumisierung des Marktes für alkoholische Getränke ist ein dritter struktureller Treiber. Da Verbraucher von Massenmarkt-Bier und Spirituosen zu weinbasierten und als Craft positionierten RTD-Formaten wechseln, profitieren Spritzer direkt. Der durchschnittliche Verkaufspreis von Premium-Dosen-Spritzern ist in den letzten drei Jahren im nordamerikanischen Einzelhandel um etwa 12 % bis 18 % gestiegen, was auf eine echte Preissetzungsmacht und nicht nur auf volumengetriebenes Wachstum hindeutet.

Auf der Seite der Hemmnisse stellt die Volatilität der Rohstoffkosten einen erheblichen Gegenwind dar. Die Kosten für Weinbasen unterliegen der Jahrgangsabhängigkeit, und Störungen durch klima-bedingte Ereignisse – wie die Frostschäden in europäischen Weinbergen in den letzten Vegetationsperioden – schaffen Unsicherheit bei den Inputkosten, die die Margen für Produzenten ohne diversifizierte Beschaffungsstrategien schmälert.

Die regulatorische Heterogenität über die Märkte hinweg ist ein weiteres Hemmnis. Alkoholklassifizierungsregeln, Kennzeichnungspflichten und Vertriebslizenzrahmen unterscheiden sich erheblich zwischen den Vereinigten Staaten, der Europäischen Union und den Jurisdiktionen in Asien-Pazifik, was die Compliance-Kosten für Marken erhöht, die internationale Skalierung anstreben.

Schließlich erzeugt der Kategoriewettbewerb durch den Mineralwasser-Markt und den Hard Seltzer-Markt Substitutionsdruck, insbesondere im On-Trade-Kanal, wo Barkeeper und Konsumenten sich für kohlensäurehaltige Alternativen auf Nicht-Wein-Basis entscheiden könnten.

Porch Pounder: Eine Spezialmarke für Dosenwein und Spritzer, die auf ungezwungene Outdoor-Anlässe abzielt. Porch Pounder differenziert sich durch Wertpreise und eine breite Einzelhandelsdistribution, die volumenorientierte Käufer im nordamerikanischen Massenmarkt anspricht.

The Grand Canyon Wine Co.: Konzentriert auf Adventure- und Outdoor-Lifestyle-Branding, hat sich The Grand Canyon Wine Co. eine Nische im Premium-Dosen-Spritzer-Segment geschaffen, indem sie nachhaltige Beschaffung und eine unverwechselbare regionale Identität betont.

E. & J. Gallo Winery.: Als einer der größten Weinproduzenten weltweit bringt E. & J. Gallo Winery. eine unübertroffene Vertriebsinfrastruktur und Markeninvestitionskapazität in die Spritzer-Kategorie ein und nutzt ihre Portfoliobreite, um Spritzer-SKUs über Einzelhandelskanäle hinweg zu vertreiben.

Latitude Beverage Co.: Bekannt für seine 90+ Cellars und andere Value-Premium-Weinmarken, hat Latitude Beverage Co. sein Beschaffungs-Know-how auf Spritzer-Formate angewendet und bietet wettbewerbsfähige Qualität zu erschwinglichen Preispunkten im Spezial- und Mainstream-Einzelhandel.

Independent Liquor (NZ) Ltd.: Ein bedeutender Akteur in der Region Asien-Pazifik. Independent Liquor (NZ) Ltd. verfügt über starke Vertriebsbeziehungen in Ozeanien und Südostasien, was regionale Spritzer-Produkteinführungen ermöglicht, die eine schnelle Marktdurchdringung erzielen.

Union Wine Company: Als Pionier der Dosenweinbewegung in den Vereinigten Staaten betont die Union Wine Company die Bio-Beschaffung und eine schonende Produktion und positioniert ihre Spritzer-Angebote klar im Premium-Wellness-Getränkebereich.

Hoxie Spritzer: Eine digital-native Marke, die auf Bio-Weinbasen und botanischen Geschmacksprofilen aufbaut. Hoxie Spritzer hat ein starkes Direct-to-Consumer-Wachstum erzielt und expandiert in den Spezialhandel, um gesundheitsbewusste Stadtkonsumenten anzusprechen.

Mancan Wine Llc.: Mancan Wine Llc. konzentriert sich auf Dosenwein-Formate, die auf Bequemlichkeit und Tragbarkeit ausgelegt sind und männliche Konsumentengruppen ansprechen, die historisch durch traditionelles Weinmarketing, einschließlich Spritzer-ähnlicher Produkte, unterversorgt waren.

Francis Ford Coppola Winery: Die Francis Ford Coppola Winery nutzt ihr Prominentenerbe und ihre Premium-Weinreferenzen, um Spritzer-Formatprodukte einzuführen, die eine Premium-Regalpositionierung einnehmen und von einer starken Markenbekanntheit sowohl in On-Premise- als auch Off-Premise-Kanälen profitieren.

Januar 2024: Hoxie Spritzer sicherte sich eine Serie-A-Finanzierungsrunde in Höhe von insgesamt 8 Millionen USD, deren Erlöse für die nationale Einzelhandelserweiterung und die Entwicklung neuer botanischer Geschmacksvarianten zur Zielgruppenansprache des wellnessorientierten Verbrauchersegments vorgesehen sind.

März 2024: Union Wine Company brachte eine neue Linie von Bio-Spritzern im Slim-Can-Format bei wichtigen US-amerikanischen Naturkosthändlern auf den Markt und berief sich dabei auf Verbrauchernachfragedaten, die ein jährliches Wachstum von 28 % bei der Suche nach Bio-RTD-Wein auf E-Commerce-Plattformen zeigen.

Juni 2024: E. & J. Gallo Winery. kündigte eine strategische Partnerschaft mit einer großen nationalen Convenience-Kette an, um ihre Dosen-Spritzer-SKUs an über 6.000 US-Filialstandorten zu vertreiben und so die Reichweite der Marke für Impulskäufe erheblich zu erweitern.

September 2024: Independent Liquor (NZ) Ltd. beantragte behördliche Genehmigungen für den Spritzer-Produktvertrieb in drei neuen südostasiatischen Märkten, im Einklang mit der breiteren Wachstumsstrategie des Unternehmens für Asien-Pazifik für den Zeitraum 2025–2027.

November 2024: Francis Ford Coppola Winery stellte eine limitierte Weihnachts-Spritzer-Kollektion mit tropischen und schokoladigen Geschmacksprofilen vor und erzielte innerhalb der ersten sechs Wochen nach der Einführung Abverkaufsraten, die 40 % über den internen Prognosen lagen.

Februar 2025: The Grand Canyon Wine Co. kündigte eine Co-Branding-Partnerschaft mit einer führenden Outdoor-Bekleidungsmarke an, um gemeinsam vermarktete Spritzer-Multipacks zu entwickeln, die auf Abenteuerreisen- und Festival-Konsumanlässe für die Sommersaison 2025 abzielen.

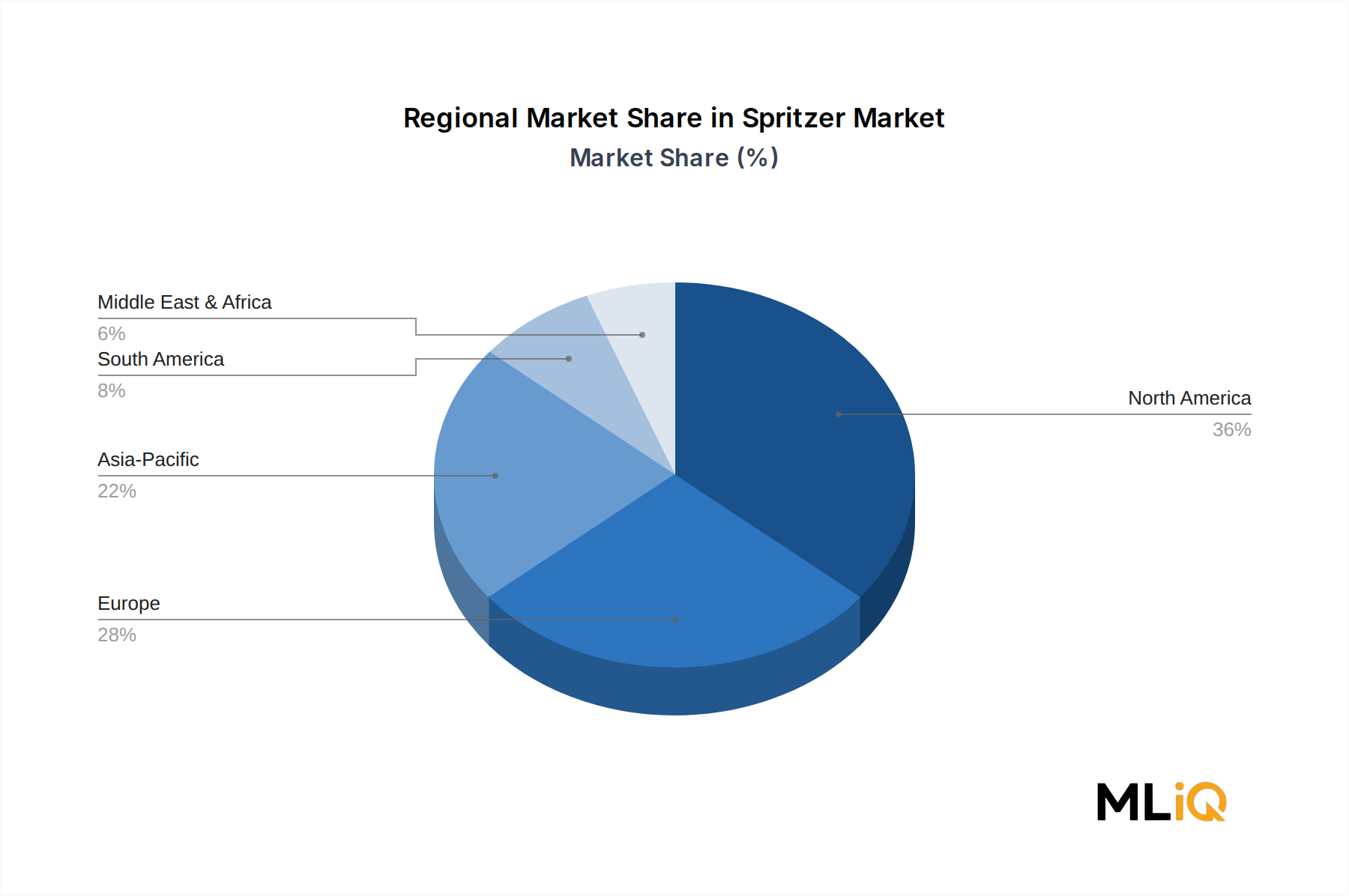

Der Spritzer-Markt weist eine signifikante geografische Heterogenität auf, mit unterschiedlichen Wachstumspfaden, Reifegraden und Nachfragetreibern in fünf Hauptregionen.

Nordamerika stellt den größten einzelnen regionalen Markt dar und macht im Jahr 2025 schätzungsweise 38 % des weltweiten Spritzer-Umsatzes aus. Die Vereinigten Staaten sind der dominierende Akteur, angetrieben durch die rasche Expansion des Segments für Dosenwein und RTD-Getränke im Mainstream- und Spezialhandel. Die regionale CAGR wird auf 4,8 % geschätzt, unterstützt durch Premiumisierungstrends, wachsende weibliche und Millennial-Käuferkohorten sowie die Reifung des Direct-to-Consumer-Weinhandels. Kanada und Mexiko tragen zu einem inkrementellen Volumen bei, wobei Kanada ein überdurchschnittliches Wachstum in den Segmenten für Bio- und Naturprodukte aufweist.Europa ist der reifste regionale Markt und die historische Wiege der Spritzer-Kategorie, insbesondere in Österreich, Deutschland und dem Vereinigten Königreich. Europäische Verbraucher zeigen eine hohe Markentreue gegenüber etablierten regionalen Produzenten, und die regulatorischen Rahmenbedingungen für alkoholreduzierte, weinbasierte Getränke sind gut entwickelt. Die regionale CAGR wird auf 3,2 % geschätzt, was die Reife des Marktes und eine hohe Basismarktpenetration widerspiegelt. Premiumisierung und Formatinnovation – insbesondere bei Einzelportions- und funktional infundierten Varianten – generieren jedoch ein überdurchschnittliches Wachstum im Vereinigten Königreich, Frankreich und Skandinavien.

Südamerika, angeführt von Brasilien und Argentinien, wächst mit einer geschätzten CAGR von 4,3 %. Argentiniens etablierte Weinkultur bietet eine natürliche Grundlage für die heimische Spritzer-Produktion, während Brasiliens große und wachsende Mittelschicht einen bedeutenden adressierbaren Markt für importierte und lokal produzierte Premium-RTD-Formate darstellt.

Die Region Naher Osten und Afrika ist noch im Entstehen begriffen, zeigt aber erste Anzeichen von Dynamik, insbesondere in Israel, Südafrika und den Nicht-Prohibitions-Jurisdiktionen des GCC. Das Wachstum wird durch die Expatriate-Verbraucherpopulationen und den tourismusbedingten On-Premise-Konsum angetrieben, mit einer regionalen CAGR von geschätzten 3,8 %.

Die Investitionstätigkeit im Spritzer-Markt hat im Zeitraum 2023–2025 merklich zugenommen, was das Vertrauen der Investoren in die langfristige Beständigkeit des Trends zu alkoholarmen und premiumisierten RTD-Getränken widerspiegelt. Venture Capital- und Private Equity-Flüsse konzentrierten sich insbesondere auf drei Untersegmente: Bio- und wellness-positionierte Marken, digital-native Direct-to-Consumer-Plattformen und Produzenten, die sich auf Verpackungsinnovationen konzentrieren.

Das Bio-Spritzer-Untersegment hat die höchsten Bewertungsraten pro Deal angezogen, angetrieben durch nachgewiesenes Umsatzwachstum und starke Bruttomargenprofile. Marken, die an der Schnittstelle des Ready-to-Drink Cocktail-Marktes und der Premium-Weinkultur positioniert sind, waren besonders attraktiv für verbraucherorientierte Wachstums-Equity-Fonds, die die Kategorie als nachhaltige Alternative zu den Boom-and-Bust-Zyklen des Hard Seltzer-Marktes im vorhergehenden Zyklus betrachten.

Auch strategische Fusionen und Übernahmen waren aktiv. Große Weinkonglomerate mit bestehender Vertriebsinfrastruktur haben Bolt-on-Akquisitionen von aufstrebenden Spritzer-Marken getätigt, um schneller eine Kanalpräsenz zu erreichen als durch organischen Markenaufbau. Diese Dynamik steht im Einklang mit breiteren Konsolidierungstrends, die auf dem Markt für alkoholische Getränke beobachtet werden, wo Größe und Vertriebseffizienz entscheidende Wettbewerbsvorteile sind.

Partnerschaften zwischen Spritzer-Marken und Aromatechnologieunternehmen – Teilnehmer am Markt für natürliche Aromen – sind zu einer bemerkenswerten Deal-Struktur geworden, die es Produzenten ermöglicht, die Entwicklung neuer Geschmacksrichtungen zu beschleunigen und sich sensorisch zu differenzieren, ohne eine interne F&E-Infrastruktur aufbauen zu müssen. Diese Vereinbarungen sind typischerweise als mehrjährige Liefer- und Co-Entwicklungsverträge anstelle von Eigenkapitaltransaktionen strukturiert.

Der Wine Cooler-Markt und der Markt für aromatisierte alkoholische Getränke sind die angrenzenden Kategorien, aus denen die größte Kapitalumschichtung erfolgt, da Investoren das Portfolioengagement von traditionellen Kategorien hin zu wachstumsstärkeren, premium-positionierten Formaten verlagern. Spritzer, die die Premium-Ebene beider angrenzenden Kategorien besetzen, sind der Hauptnutznießer dieses Umschichtungstrends.

Die Endverbraucherbasis des Spritzer-Marktes ist strukturell vielfältig, aber drei primäre

Deutschland spielt als Kernbestandteil des europäischen Marktes eine bedeutende Rolle in der globalen Spritzer-Industrie. Der Bericht identifiziert Europa als den reifsten regionalen Markt und als die historische Wiege der Spritzer-Kategorie, wobei Deutschland, Österreich und das Vereinigte Königreich prominente Beispiele sind. Während spezifische Marktgrößenangaben für Deutschland allein nicht vorliegen, wird der breitere europäische Markt voraussichtlich mit einer CAGR von 3,2 % wachsen. Dies spiegelt eine hohe Ausgangsmarktdurchdringung und etablierte Verbraucherpräferenzen wider. Jedoch treiben Premiumisierung und Formatinnovation überdurchschnittliche Wachstumssegmente an, insbesondere für Bio- und alkoholreduzierte Optionen. Die deutsche Wirtschaft, gekennzeichnet durch eine starke Kaufkraft und einen ausgeprägten Fokus auf Qualität und Nachhaltigkeit, stimmt gut mit dem im globalen Bericht festgestellten Premiumisierungs-Trend überein. Insbesondere deuten Umfragen darauf hin, dass über 40 % der deutschen Millennials und Gen Z aktiv versuchen, ihren Alkoholkonsum zu reduzieren, was einen fruchtbaren Boden für Spritzer schafft, die eine leichtere, aber dennoch anspruchsvolle, soziale Getränkealternative bieten.

Obwohl die globale Wettbewerbslandschaft keine explizit deutschen Akteure auflistet, wird der heimische Markt von einer Mischung aus etablierten Getränkekonglomeraten, spezialisierten Weingütern und zunehmend auch Craft-Produzenten geprägt. Große deutsche Sekt- und Getränkekonzerne wie Henkell Freixenet und Rotkäppchen-Mumm sind wahrscheinlich bedeutende Teilnehmer, die möglicherweise eigene Spritzer-Linien oder ähnliche Ready-to-Drink (RTD)-Produkte anbieten, die ihre umfangreichen Vertriebsnetze nutzen. Darüber hinaus tragen Eigenmarken dominanter Supermarktketten wie Edeka, Rewe, Aldi und Lidl zur Marktversorgung bei, oft zu wettbewerbsfähigen Preisen.

Der regulatorische Rahmen für Spritzer in Deutschland wird primär durch die Lebensmittel- und Getränkegesetze der Europäischen Union geregelt, ergänzt durch nationale Gesetzgebung. Die EU-Öko-Verordnung (Verordnung (EU) 2018/848) ist besonders relevant und bietet klare Zertifizierungswege für weinbasierte Bio-Getränke – ein Segment, das ein starkes Wachstum verzeichnet. Das deutsche Weinrecht und die allgemeine Lebensmittelgesetzgebung gewährleisten Produktsicherheit, Qualität und eine genaue Kennzeichnung, einschließlich Alkoholgehalt und Zutatenangaben. Für Verbraucher sind die Prinzipien der Qualitätssicherung, manchmal verbunden mit Kennzeichen wie dem deutschen „Reinheitsgebot“ (obwohl spezifisch für Bier, gilt sein Geist der Transparenz für die Erwartungen der Verbraucher an alle Getränke), wichtige Kaufkriterien.

Der Vertrieb in Deutschland ist vielschichtig. Verbrauchermärkte und Supermärkte bleiben die primären Kanäle für Spritzer im Massenmarkt und bieten eine breite Verfügbarkeit. Fachgeschäfte, wie Weinhandlungen und Bio-Supermärkte (z.B. Alnatura, Denn's Biomarkt), bedienen die Premium- und Bio-Segmente, indem sie kuratierte Auswahlen und fachkundige Beratung hervorheben. Online-Shops gewinnen an Bedeutung, insbesondere für Nischen- und Premiummarken, und bieten Bequemlichkeit sowie einen breiteren Zugang zu einem vielfältigen Produktsortiment. Das Kaufverhalten deutscher Konsumenten ist durch eine steigende Nachfrage nach nachhaltigen und biologischen Produkten, die Bereitschaft, einen Aufpreis für zertifizierte Qualität zu zahlen, und eine wachsende Neigung zu moderatem Alkoholkonsum gekennzeichnet. Saisonale Verbräuche, insbesondere in den Sommermonaten und bei Outdoor-Aktivitäten, beeinflussen ebenfalls die Kaufmuster und stimmen mit der Bequemlichkeit von Dosen-Spritzer-Formaten überein.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 4.65% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Spritzer-Markt-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Porch Pounder, The Grand Canyon Wine Co., E. & J. Gallo Winery., Latitude Beverage Co., Independent Liquor (NZ) Ltd., Union Wine Company, Hoxie Spritzer, Mancan Wine Llc., Francis Ford Coppola Winery.

Die Marktsegmente umfassen Natur, Geschmack, Vertriebskanal.

Die Marktgröße wird für 2022 auf USD 3.7 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Spritzer-Markt“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Spritzer-Markt informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.