1. Welche sind die wichtigsten Wachstumstreiber für den Geflügelfuttermarkt-Markt?

Faktoren wie Increasing Vehicle Usage Across the Globe; Other Drivers werden voraussichtlich das Wachstum des Geflügelfuttermarkt-Marktes fördern.

+1 2315155523

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

Der globale Geflügelfuttermittelmarkt wurde im Basisjahr auf 150,39 Milliarden USD (ca. 140 Milliarden €) geschätzt und soll bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,3 % expandieren, was die robuste und anhaltende Nachfrage nach wissenschaftlich formulierten Lösungen für die Geflügelernährung unterstreicht. Diese Wachstumskurve ist in konvergierenden Makrokräften verankert: einer wachsenden Weltbevölkerung von über 8 Milliarden Menschen, einer beschleunigten Urbanisierung in Schwellenländern und einer strukturellen Ernährungsumstellung hin zu proteinreichen, tierischen Lebensmitteln in Asien, Afrika und Lateinamerika.

Geflügel bleibt das weltweit am meisten konsumierte Fleischprotein, wobei die Produktion von Masthähnchen und Legehennen die beiden Säulen der Industrienachfrage bilden. Da Verbraucher in Entwicklungsmärkten Geflügel und Eier zunehmend in ihren täglichen Speiseplan integrieren, skalieren kommerzielle Integratoren und Vertragslandwirte ihre Betriebe, was direkt zu höheren Mengen an formuliertem Futtermittel führt. Der Übergang von der Subsistenzhaltung im Hinterhof zu kommerziellen, biosecure Produktionssystemen war besonders ausgeprägt in Südostasien, Indien und Subsahara-Afrika, Regionen, die zusammen einen wachsenden Anteil an der globalen Herdenexpansion ausmachen.

Auf der Angebotsseite ermöglichen Innovationen in Präzisionsernährung, Enzymsupplementierung und Mykotoxinmanagement den Futtermittelherstellern, Futterverwertungsraten (FCR) zu optimieren, Futterabfälle zu reduzieren und die Tiergesundheit zu verbessern. Die Integration digitaler Technologien – einschließlich Nahinfrarot-Spektroskopie (NIR) zur Echtzeit-Bewertung der Rohmaterialqualität und KI-gesteuerter Formulierungsplattformen – beginnt, die Wettbewerbsdifferenzierung unter größeren Produzenten neu zu gestalten.

Makroökonomische Rückenwinde, die den Markt stützen, umfassen günstige staatliche Subventionsstrukturen für die Geflügelproduktion in China, Indien, Brasilien und den Vereinigten Staaten; expandierende Kühlkettenlogistik, die den ganzjährigen Vertrieb verderblicher Geflügelprodukte ermöglicht; und eine anhaltende Verbraucherpräferenz für weißes Fleisch gegenüber rotem Fleisch aufgrund wahrgenommener gesundheitlicher Vorteile und niedrigerer Preise.

Nachhaltigkeitsdruck stellt eine doppelte Kraft dar: einerseits die Einschränkung des Einsatzes von antibiotischen Wachstumsförderern und fischmehlbasierten Proteinquellen, andererseits die Förderung von Innovationen bei alternativen Proteinbestandteilen, einschließlich der Larven der Schwarzen Soldatenfliege, Einzellerproteinen und aus Algen gewonnenen Lipiden. Die verschärfte Regulierung in der Europäischen Union und selektive Verbote bestimmter Futterzusatzstoffe gestalten globale Beschaffungsstrategien für Inhaltsstoffe neu.

Mit Blick auf 2033 wird der Geflügelfuttermittelmarkt voraussichtlich 275 Milliarden USD in absoluten Zahlen überschreiten, wobei die Region Asien-Pazifik den dominierenden Umsatzanteil einnehmen wird. Investitionen in integrierte Futtermittelmahlkapazitäten, die vertikale Konsolidierung der Lieferkette vom Bauernhof bis zum Verbraucher und die klimaresiliente Beschaffung von Inhaltsstoffen werden die Führung in diesem expandierenden Markt definieren.

Von den drei primären Futtermitteltypsegmenten – Alleinfutter, Konzentrate und Vormischungen – beansprucht Alleinfutter den größten Umsatzanteil innerhalb des Geflügelfuttermittelmarktes und macht schätzungsweise 55–60 % des gesamten Marktwerts aus. Diese Dominanz spiegelt sowohl strukturelle als auch betriebliche Realitäten der kommerziellen Geflügelproduktion im großen Maßstab wider.

Alleinfutter ist ein ernährungsphysiologisch ausgewogenes, gebrauchsfertiges Produkt, das keine weitere Ergänzung erfordert und alle Makro- und Mikronährstoffe, Vitamine, Mineralien, Aminosäuren und Energiesubstrate in einer einzigen Formulierung liefert. Für große Integratoren, die Herden von mehreren zehn Millionen Vögeln verwalten, eliminiert die operationelle Einfachheit und konsistente Leistung von Alleinfutter das Risiko von Formulierungsfehlern auf Landwirtsebene, die die Gesundheit, Gleichmäßigkeit oder Futterverwertungseffizienz der Vögel beeinträchtigen könnten. Dies ist eine entscheidende Überlegung für Vertragslandwirtschaftsmodelle, bei denen die Herdenleistung vertraglich bewertet wird.

Das Masthähnchenproduktionssegment ist der Haupttreiber des Alleinfutterverbrauchs, angesichts des verkürzten Aufzuchtszyklus von 35–42 Tagen bei modernen Masthähnchenstämmen. In diesem kurzen Zeitraum führt jede prozentuale Verbesserung der FCR direkt zu Margengewinnen im kommerziellen Maßstab. Futter macht typischerweise 65–70 % der gesamten Produktionskosten für Masthähnchen aus, was Futterqualität und -konsistenz zu einem nicht verhandelbaren kommerziellen Gebot macht. Legehennenbetriebe verlassen sich ebenfalls auf Alleinfutterformulierungen, die für maximale Legeleistung, Eimasse und Schalenintegrität über einen Produktionszyklus von 72–80 Wochen optimiert sind.

Geografisch weisen Nordamerika und Westeuropa die höchste Penetration von Alleinfutter im Vergleich zu Konzentraten und Vormischungen auf, was die Dominanz vertikal integrierter Produktionssysteme widerspiegelt, die von Unternehmen wie Tyson Foods, Pilgrim's Pride und Cobb-Vantress betrieben werden. Im Gegensatz dazu zeigen Asien-Pazifik und Lateinamerika einen höheren relativen Anteil an Konzentrat- und Vormischungsnutzung, was die Prävalenz von halbkommerziellen und Kleinbauernbetrieben widerspiegelt, die gekaufte Futterergänzungsmittel mit lokal bezogenem Getreide mischen.

Das Alleinfuttersegment erlebt auch eine strukturelle Aufwertung der Produktkomplexität. Phasen-Fütterungsprogramme – die die Nährstoffversorgung in Starter-, Wachstums- und Finisher-Formulierungen unterteilen, die den metabolischen Anforderungen in jeder Wachstumsphase genau entsprechen – werden bei mittleren und großen Produzenten zur Standardpraxis. Diese Umstellung von einem einzigen universellen Alleinfutter auf ein Mehrphasenregime erhöht die Futterausgaben pro Vogel und verbessert gleichzeitig die Qualitätskennzahlen der Produktion.

Wichtige Akteure, die intensiv im Alleinfuttersegment konkurrieren, sind Cargill Inc., New Hope Liuhe Co., Ltd., Charoen Pokphand Foods (CP Foods), Land O'Lakes Inc. und ForFarmers N.V. Diese Unternehmen nutzen vertikal integrierte Getreidebeschaffung, proprietäre ernährungsphysiologische Formulierungsdatenbanken und eigene oder vertraglich gebundene Mahlinfrastruktur, um eine gleichbleibende Qualität zu wettbewerbsfähigen Kosten zu liefern. Das Alleinfuttersegment konsolidiert sich, wobei größere Akteure regionale Mühlen erwerben, um ihre geografische Reichweite und Produktionskapazität zu erweitern, was die Margen für kleinere unabhängige Müller drückt.

Biologisches Alleinfutter, obwohl ein Nischen-Untersegment, wächst mit einer Premiumrate von etwa 8–10 % CAGR, angetrieben durch die Verbrauchernachfrage nach zertifizierten Bio-Geflügelprodukten in Nordamerika und Nordeuropa. Regulatorische Beschränkungen für die Verwendung synthetischer Aminosäuren in Bio-Formulierungen stellen technische Herausforderungen dar, denen sich größere Akteure durch Investitionen in fermentationsbasierte Aminosäurealternativen stellen.

Mehrere bedeutende Treiber und Hemmnisse prägen aktiv die Investitions- und Wachstumskurve des Geflügelfuttermittelmarktes, die jeweils durch spezifische Branchenkennzahlen quantifizierbar sind.

Das Wachstum der Proteinnachfrage ist der primäre Nachfragetreiber. Der weltweite Pro-Kopf-Verbrauch von Geflügelfleisch erreichte nach den jüngsten FAO-Schätzungen etwa 14,9 Kilogramm pro Jahr, wobei Prognosen einen Anstieg auf über 17 Kilogramm bis 2030 erwarten lassen. Dies korreliert direkt mit dem Futtervolumenbedarf, da eine FCR (Futterverwertungsrate) von etwa 1,8:1 (kg Futter pro kg Lebendgewicht) für Masthähnchen bedeutet, dass jedes zusätzliche Kilogramm Geflügelleistung fast zwei Kilogramm formuliertes Futter erfordert.

Steigende Getreideeinsatzkosten stellen die bedeutendste Einschränkung dar. Mais und Sojamehl machen zusammen etwa 65–75 % einer standardmäßigen Alleinfutterformulierung für Masthähnchen nach Gewicht aus. Der globale Rohstoffpreisanstieg im Jahr 2022 – mit Mais-Futures von über 8,00 USD pro Scheffel und Sojamehl, das 500 USD pro Short Ton erreichte – drückte die Margen der Futtermittelhersteller um geschätzte 12–18 % und erzwang Neuformulierungen hin zu alternativen Energie- und Proteinquellen. Preisvolatilität, angetrieben durch geopolitische Störungen, klimabedingte Ernteausfälle und Biokraftstoffmandate, bleibt ein anhaltendes strukturelles Risiko.

Antibiotikafreie (ABF) und Never-Antibiotics-Ever (NAE) Produktionsvorschriften gestalten die Strategien zur Zugabe von Inhaltsstoffen neu. Nach der Umsetzung der Veterinary Feed Directive der U.S. FDA und dem umfassenden Verbot von antibiotischen Wachstumsförderern in der EU erhöhen Futtermittelformulierer die Zugabemengen von organischen Säuren, Probiotika, Präbiotika und phytogenen Verbindungen, um die Gesundheit und Leistung der Herden zu erhalten. Diese alternativen Zusatzstoffe verursachen einen erheblichen Kostenaufschlag von 15–30 % im Vergleich zu konventionellen antibiotikabasierten Programmen.

Die Kosten für die Einhaltung futtermittelrechtlicher Vorschriften steigen. Die Umsetzung der FSMA (Food Safety Modernization Act) Preventive Controls for Animal Food-Regeln in den Vereinigten Staaten erfordert zertifizierte Betriebsaudits, Gefahrenanalyse-Dokumentation und Rückverfolgbarkeitssysteme – was geschätzte Compliance-Kosten von 50.000–250.000 USD jährlich pro Mühlenbetrieb je nach Größe hinzufügt.

Die Wettbewerbslandschaft des Geflügelfuttermittelmarktes ist durch eine Mischung aus globalen diversifizierten Agrarkonglomeraten, spezialisierten Futtermitteltechnologieunternehmen und regional integrierten Geflügelproduzenten gekennzeichnet. Die folgenden Profile skizzieren die wichtigsten strategischen Positionierungen:

GEA Group: Einer der größten Anbieter von Prozesstechnologien und Komponenten für die Lebensmittel- und Futtermittelindustrie; GEA ist in Deutschland ansässig und liefert weltweit Hygienisierungs-, Pelletierungs-, Trocknungs- und Kühlsysteme, die von kommerziellen Futtermittelwerken eingesetzt werden.

Bucher Industries: Durch seine Bucher Unipektin und assoziierte Geschäftsbereiche liefert Bucher Industries (Schweiz) Verdampfungs-, Extraktions- und Trennapparate, die in der Verarbeitung von Futtermittelbestandteilen und der Nebenproduktverwertung in Futtermittelwerken Anwendung finden.

John Bean Technologies Corporation (JBT): Ein technologieorientierter Lösungsanbieter, der fortschrittliche Verarbeitungs- und Förderanlagen anbietet, die sich mit Futtermittelproduktionsbetrieben überschneiden; JBTs Automatisierungsfähigkeiten unterstützen Hochdurchsatz-Futtermittelverarbeitungslinien, die von großen Integratoren eingesetzt werden.

Tetra Laval International S.A.: Primär bekannt für die Verarbeitung und Verpackung flüssiger Lebensmittel, umfasst Tetra Lavals diversifiziertes Portfolio Agri-Food-Ausrüstungstochtergesellschaften, die Misch- und Wärmebehandlungstechnologien liefern, die für die Verarbeitung von Futtermittelbestandteilen und die Produktion flüssiger Futterergänzungsmittel relevant sind.

Berkshire Hathaway Inc.: Durch seine Tochtergesellschaft McLane Company und seine Eigentümer an verschiedenen Agrarinvestitionen unterhält Berkshire Hathaway eine indirekte Beteiligung an der Geflügelfutter-Lieferkette; seine Verteilungsinfrastruktur unterstützt die Logistik von Getreide und Inhaltsstoffen in ganz Nordamerika.

Hosokawa Micron Corp.: Ein führender Hersteller von Anlagen zur Partikelgrößenreduktion, Mischung und Klassifizierung, die ausgiebig in der Vormischungs- und Futterzusatzstoffproduktion eingesetzt werden; Hosokawas Präzisionsmahltechnologie ist entscheidend für die Herstellung homogener Mikronährstoff-Vormischungen.

Mallet & Company, Inc.: Ein spezialisierter Anbieter von futtermittelgerechten Schmierstoffen und Konditionierungsmitteln, die in Pelletierungsbetrieben verwendet werden; Mallets Produkte beeinflussen direkt die Pellet-Haltbarkeit, den Mühlendurchsatz und die Standzeit der Matrize – Schlüsselkennzahlen in der Futtermittelproduktion.

NICHIMO CO., LTD.: Ein japanisches Agri-Food-Unternehmen mit Aktivitäten, die von der Fischmehlproduktion bis zu Tierfutterbestandteilen reichen, und marine Proteine und Lipidkomponenten liefert, die in speziellen Geflügelfutterformulierungen verwendet werden.

Anko Food Machine Co. Ltd.: Ein taiwanesischer Hersteller von Lebensmittel- und Futtermittelverarbeitungsmaschinen; Anko unterstützt kleinere und halb-industrielle Futtermittelproduktionsbetriebe, insbesondere in asiatisch-pazifischen Märkten.

SPX Corporation: Bietet eine Reihe von Prozessausrüstungen, einschließlich Mischer, Wärmetauscher und Homogenisatoren, die sowohl für die Herstellung von flüssigen Ergänzungsmitteln als auch von Trockenfutter in globalen Futtermittelanlagen integral sind.

Januar 2023: Cargill Animal Nutrition kündigte eine Erweiterung seines Futtermühlennetzwerks in Südostasien im Wert von 150 Millionen USD an, die auf Vietnam und Indonesien abzielt, um die steigenden Masthähnchenproduktionsmengen in der ASEAN-Region zu erschließen.

März 2023: Die Europäische Behörde für Lebensmittelsicherheit (EFSA) veröffentlichte aktualisierte Leitlinien zu den maximalen Aufnahmemengen für phytogene Futtermittelzusatzstoffe, die sich direkt auf die Formulierungsstrategien für EU-konforme antibiotikafreie Geflügelfutter auswirken.

Juni 2023: Charoen Pokphand Foods schloss die Übernahme einer Mehrheitsbeteiligung an einem brasilianischen Futtermühlenunternehmen ab und stärkte damit seine vertikale Integrationsstrategie im schnell wachsenden Geflügelsektor Lateinamerikas.

September 2023: Das U.S. Landwirtschaftsministerium (USDA) stellte im Rahmen des Livestock Assistance Grant Programms 200 Millionen USD zur Unterstützung der Futterkostenentlastung für unabhängige Geflügelproduzenten bereit, die von erhöhten Getreidepreisen betroffen waren.

November 2023: Die GEA Group führte ihr HybridPelletizer-System der nächsten Generation ein, das eine angeblich 12%ige Verbesserung des Pellet-Haltbarkeitsindex (PDI) und eine 8%ige Reduzierung des spezifischen Energieverbrauchs im Vergleich zu Vorgängermodellen bietet.

Februar 2024: New Hope Liuhe stellte eine proprietäre KI-gesteuerte Futtermittelformulierungsplattform vor, die in der Lage ist, Echtzeit-Formulierungsanpassungen mit den niedrigsten Kosten, integriert mit Rohstoff-Futures-Preisdaten, über 42 ihrer chinesischen Futtermühlen bereitzustellen.

April 2024: Die indische Regierung erhöhte den Mindeststützungspreis für Mais um 7,8 %, was die Futterkostenstrukturen für indische Geflügelproduzenten beeinflusst, die stark auf heimischen Mais als primären Energieträger angewiesen sind.

August 2024: Eine wichtige Partnerschaft zwischen DSM-Firmenich und einem europäischen Geflügelintegrator wurde bekannt gegeben, um insektenbasiertes Proteinmehl mit kommerziellen Einschlussraten von 5–8 % in Masthähnchen-Alleinfutterformulierungen zu pilotieren.

Der Geflügelfuttermittelmarkt weist eine ausgeprägte regionale Heterogenität in Bezug auf Wachstumsraten, absoluten Wert und zugrunde liegende Nachfragetreiber auf, wobei fünf Hauptregionen unterschiedliche Investitionsprofile aufweisen.

Asien-Pazifik ist der dominante regionale Markt und macht schätzungsweise 42–45 % des globalen Geflügelfuttermittelmarktumsatzes aus. Allein China ist der weltweit größte Einzelproduzent von Mischfutter, mit einer gesamten Mischfutterproduktion von über 290 Millionen metrischen Tonnen jährlich, wovon ein erheblicher Anteil für Geflügel bestimmt ist. Indiens Geflügelsektor wächst mit etwa 8–9 % CAGR – über dem globalen Durchschnitt –, angetrieben durch eine schnell wachsende Mittelschicht, Urbanisierung und staatlich unterstützte Viehzuchtentwicklungsprogramme. Südostasiatische Märkte wie Vietnam, Thailand und Indonesien erleben eine Herdenexpansion und kommerzielle Integration, was die Führung von Asien-Pazifik weiter festigt. Die Wachstums-CAGR der Region wird bis 2033 auf 7,2 % geschätzt.

Nordamerika stellt den reifsten regionalen Markt dar, mit einer CAGR von etwa 3,8 % bis 2033. Die Vereinigten Staaten bleiben der weltweit größte Produzent von Masthähnchen nach Volumen, wobei der Futterverbrauch auf über 60 Millionen metrische Tonnen jährlich geschätzt wird. Das Wachstum wird durch Marktsättigung im inländischen Pro-Kopf-Verbrauch und steigende regulatorische Compliance-Kosten begrenzt, obwohl die exportorientierte Produktionsausweitung einen teilweisen Ausgleich bietet. Kanada und Mexiko tragen inkrementell bei, wobei Mexiko ein dynamischeres Wachstum aufweist, das durch USMCA-Handelsströme angetrieben wird.

Europa ist ein stabiler, regulierungsintensiver Markt mit einem Wachstum von etwa 4,1 % CAGR. Die "Farm to Fork"-Strategie der EU und die damit verbundenen Nachhaltigkeitsauflagen erhöhen die Kosten für die Futtermittelreformulierung und schaffen gleichzeitig Premium-Marktchancen für zertifizierte nachhaltige und biologische Geflügelfutterprodukte. Deutschland, Frankreich und Polen sind die größten nationalen Märkte innerhalb der Region.

Lateinamerika, angeführt von Brasilien und Argentinien, ist eine der am schnellsten wachsenden Regionen mit einer geschätzten 6,8 % CAGR. Brasiliens Position als globales Geflügelexportzentrum – mit einem jährlichen Export von über 4,3 Millionen metrischen Tonnen Geflügelfleisch – schafft eine immense Futternachfragebasis. Wettbewerbsfähige Getreidekosten bieten einen strukturellen Kostenvorteil für brasilianische Futtermittelhersteller.

Der Nahe Osten & Afrika ist die aufstrebende Grenze, mit einer CAGR von etwa 7,5 % – der höchsten unter allen Regionen. Bevölkerungswachstum, Urbanisierung und Proteintransition sind die Haupttreiber, obwohl Infrastrukturbeschränkungen und Importabhängigkeit bei Getreide die kurzfristige Lokalisierung der Futtermittelproduktion begrenzen.

Die Lieferkette, die den Geflügelfuttermittelmarkt untermauert, ist stark von einer engen Reihe global gehandelter Agrarrohstoffe abhängig, was ein konzentriertes Beschaffungsrisiko schafft, das die Margenvolatilität entlang der Wertschöpfungskette periodisch verstärkt.

Mais und Sojamehl bilden die grundlegende Rohstoffpaarung für praktisch alle kommerziellen Geflügelfutter weltweit. Mais dient als primäres Energiesubstrat, typischerweise mit 55–65 % des vollständigen Masthähnchenfutters nach Gewicht enthalten, während Sojamehl die dominante Quelle für verdauliche Aminosäuren, insbesondere Lysin und Methionin, darstellt. Beide Rohstoffe unterliegen erheblichen Preisvolatilitäten, die mit Wetterereignissen im U.S. Corn Belt, im brasilianischen Cerrado und in der argentinischen Pampa – den drei wichtigsten globalen Produktionszonen – verbunden sind. Die La Niña-Ereignisse von 2021–2022 trugen zu einem Anstieg der Sojamehl-Vertragspreise um 35 % gegenüber dem Vorjahr bei, was die Margen der Futtermittelhersteller weltweit direkt belastete.

Der Sojamehlmarkt ist besonders anfällig für geopolitische Störungen; der Schwarzmeerkonflikt, der 2022 begann, veränderte die globalen Getreide- und Ölsaatenhandelsströme, lenkte Beschaffungsstrategien um und erhöhte die Logistikkosten für europäische Futtermittelhersteller, die zuvor auf ukrainisches Sonnenblumenmehl als teilweisen Sojaersatz angewiesen waren. Sonnenblumenmehl, ein sekundärer Proteinbestandteil, erlebte während der Spitzenstörungen Preisanstiege von über 60 %.

Futterphosphate, primär Monokalziumphosphat (MCP) und Dikalziumphosphat (DCP), sind kritische Mineralien

Der deutsche Geflügelfuttermittelmarkt, als wesentlicher Teil des europäischen Marktes mit einem stabilen Wachstum von ca. 4,1 % CAGR, ist von Deutschlands Position als größte EU-Volkswirtschaft und seiner hochentwickelten Landwirtschaft geprägt. Eine starke Betonung auf Qualität, Nachhaltigkeit und Tierwohl treibt die Nachfrage nach modernen, effizienten Geflügelproduktionssystemen für Masthähnchen und Legehennen an. Dies führt insbesondere zu einer steigenden Nachfrage nach Premium- und Bio-Futtermitteln mit spezifischen Anforderungen an die Zusammensetzung.

Im deutschen Markt agieren globale Akteure wie Cargill Inc. und ForFarmers N.V., die im Alleinfuttersegment als Schlüsselakteure genannt werden. Die deutsche GEA Group ist ein führender Anbieter von Prozesstechnologien für die Futtermittelindustrie. Auch schweizerische Unternehmen wie Bucher Industries sind mit ihren Technologien in deutschen Werken aktiv. Ergänzend spielen mittelständische und genossenschaftlich organisierte Futtermittelhersteller eine wichtige Rolle, indem sie maßgeschneiderte Lösungen für regionale Betriebe anbieten.

Das regulatorische Umfeld ist stark EU-gesteuert. Die „Farm to Fork“-Strategie und das Verbot antibiotischer Wachstumsförderer prägen Formulierungsstrategien. EFSA-Leitlinien und nationale Vorschriften, wie das Futtermittelgesetz, sind ebenso entscheidend. Weit verbreitete Qualitätssicherungs- und Zertifizierungssysteme wie QS, DLG-Standards und TÜV-Prüfungen garantieren hohe Standards. Auch EU-Regularien wie REACH und GPSR sind für Futtermittelzusatzstoffe relevant.

Vielfältige Vertriebskanäle umfassen landwirtschaftliche Genossenschaften (z.B. Raiffeisen), Direktbezug von Mühlen für Großbetriebe, spezialisierten Agrarhandel und zunehmend Online-Plattformen. Das Verbraucherverhalten ist von hohem Qualitätsbewusstsein und Präferenz für regionale, nachhaltige und tierfreundliche Produkte geprägt, was die Nachfrage nach Bio-Geflügelfutter und Futtermitteln für höhere Tierwohlstandards stimuliert. Die Einhaltung strenger Vorschriften verursacht geschätzte Kosten von mehreren Zehntausend bis über zweihunderttausend Euro jährlich pro Mühlenbetrieb.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

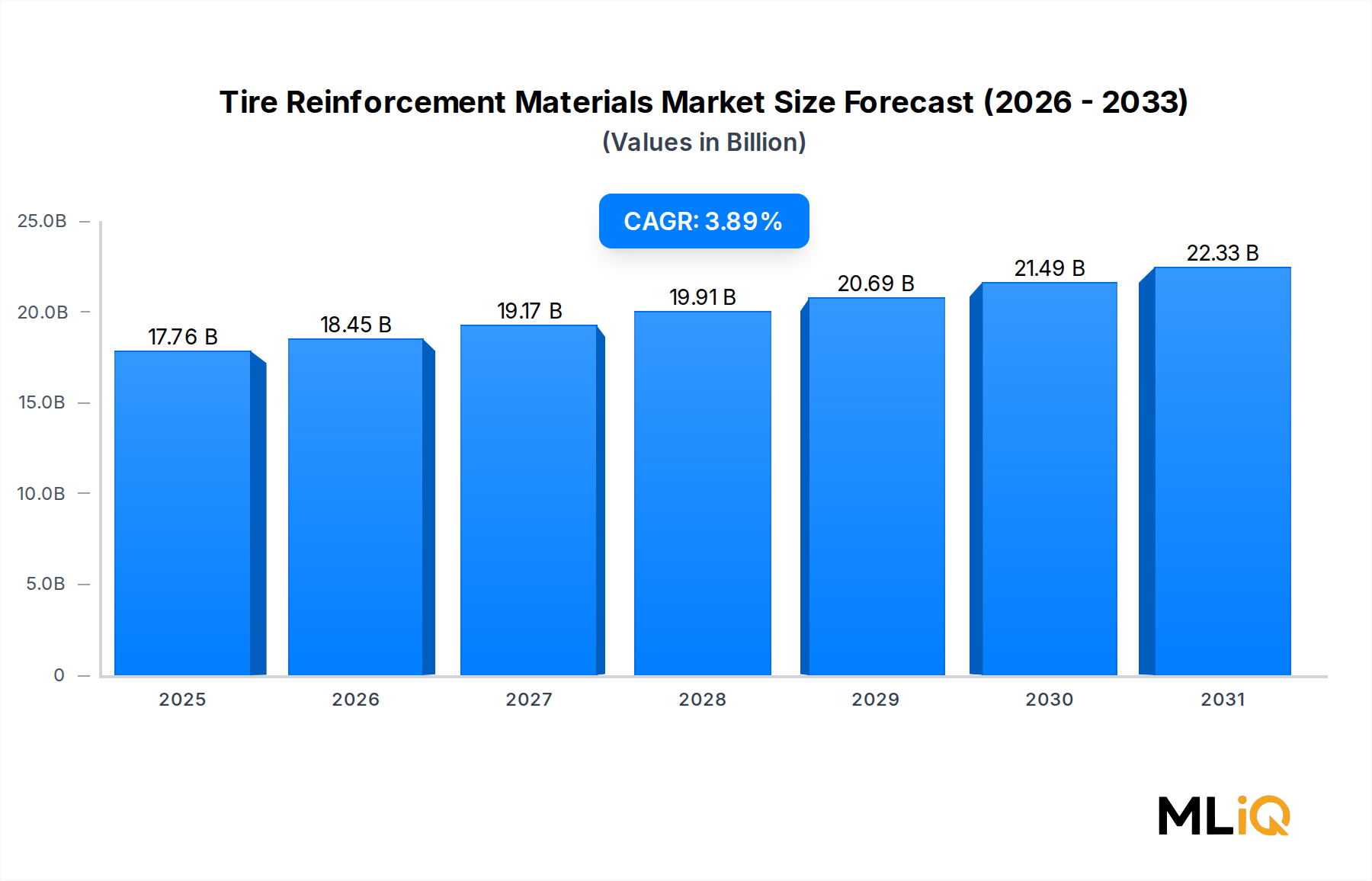

| Wachstumsrate | CAGR von 3.89% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie Increasing Vehicle Usage Across the Globe; Other Drivers werden voraussichtlich das Wachstum des Geflügelfuttermarkt-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören John Bean Technologies Corporation (JBT), Tetra Laval International S.A., Berkshire Hathaway Inc., Hosokawa Micron Corp., GEA Group, Mallet & Company, Inc., NICHIMO CO., LTD., Anko Food Machine Co. Ltd., Bucher Industries, SPX Corporation.

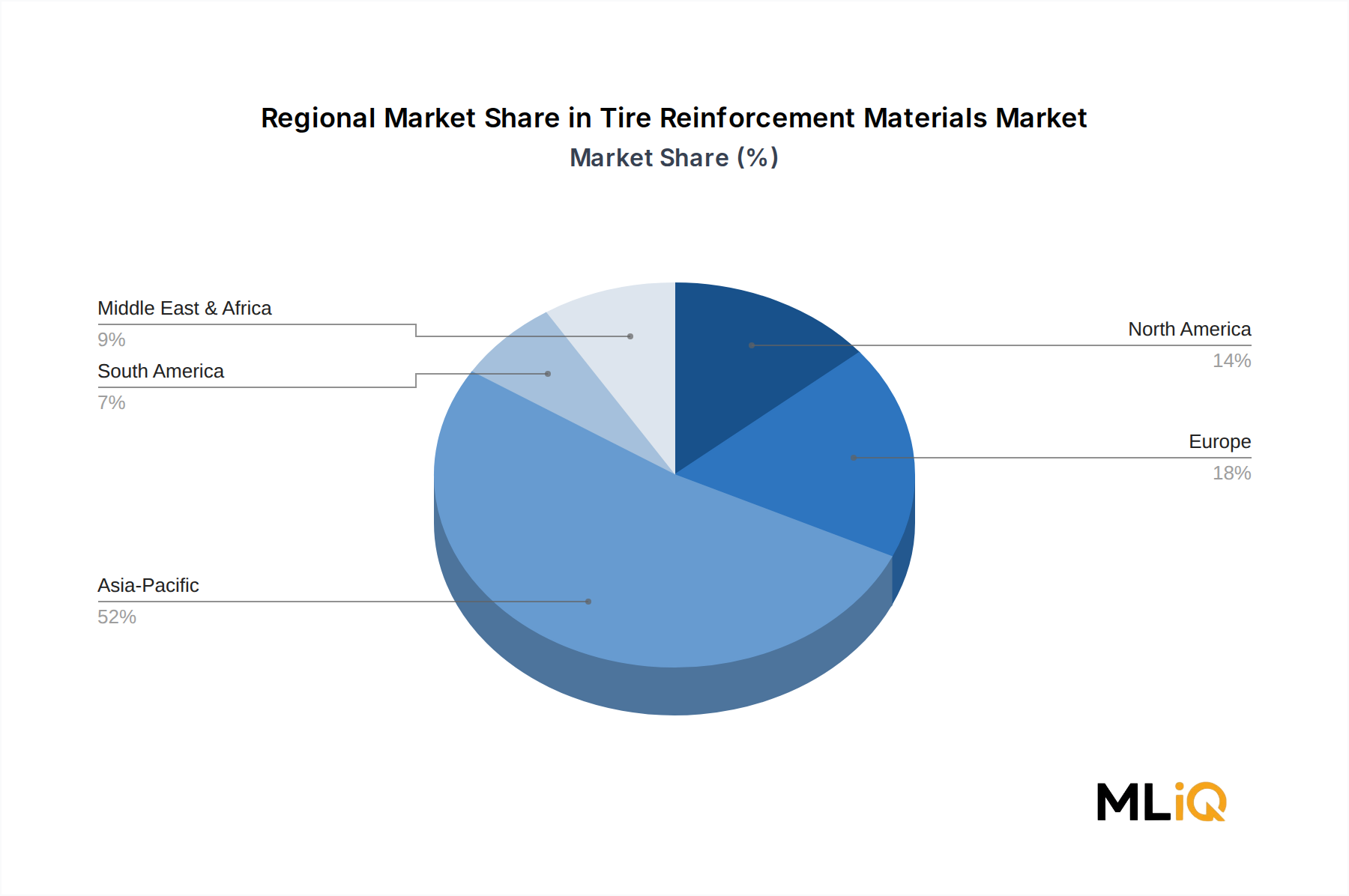

Die Marktsegmente umfassen Art, Futterart, Vertriebskanal.

Die Marktgröße wird für 2022 auf USD 17.76 billion geschätzt.

Increasing Vehicle Usage Across the Globe; Other Drivers.

Tire Cord Fabric to Dominate the Market.

Environmental Issues in Manufacturing of Tires; Other Restraints.

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 4750, USD 5250 und USD 8750.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Geflügelfuttermarkt“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Geflügelfuttermarkt informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.