1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Öl- und Gasinstrumentierung-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Öl- und Gasinstrumentierung-Marktes fördern.

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

+1 2315155523

Der globale Markt für Öl- und Gasinstrumentierung wird im Jahr 2025 auf 78,01 Milliarden USD (ca. 72,55 Milliarden €) geschätzt und soll im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,1 % expandieren. Diese anhaltende Entwicklung spiegelt den verstärkten Fokus der Industrie auf operative Präzision, Prozesssicherheit und digitale Transformation in den Upstream-, Midstream- und Downstream-Segmenten wider. Da die globale Energienachfrage weiter steigt und die Kapitalausgaben für die Kohlenwasserstoffexploration und -produktion sich von den Tiefstwerten der Pandemiezeit erholen, profitiert der Instrumentierungssektor von Upstream-Reinvestitionszyklen und der Nachrüstung bestehender Infrastrukturen mit fortschrittlichen Sensor- und Steuerungstechnologien.

Ein wichtiger makroökonomischer Rückenwind ist der wachsende regulatorische Druck im Bereich der Emissionsüberwachung und der Einhaltung von Prozesssicherheitsvorschriften. Nationale und supranationale Umweltbehörden schreiben detailliertere Messmöglichkeiten an Bohrköpfen, Pipelines und Raffinerien vor, was die Nachfrage nach Präzisionsfeldinstrumenten, Analysegeräten und sicherheitsrelevanten Steuerungssystemen direkt erhöht. Parallel dazu beschleunigt die globale Energiewende paradoxerweise die Investitionen in die Automatisierung von Öl und Gas, da die Betreiber bestrebt sind, die förderbaren Reserven aus bestehenden Anlagen zu maximieren und gleichzeitig die Betriebskosten pro Barrel zu minimieren.

Die Digitalisierung entwickelt sich zum prägenden kommerziellen Thema des aktuellen Jahrzehnts. Die Betreiber integrieren zunehmend Architekturen des Industrial Internet of Things (IIoT) in bestehende Anlagenleitsysteme, was die Nachfrage nach intelligenten Transmittern, drahtloser Instrumentierung und Edge-Analytics-Plattformen steigert. Diese Konvergenz erweitert den adressierbaren Markt weit über die traditionelle Hardware hinaus und erstreckt sich auf Software-as-a-Service (SaaS)-Lizenzierung und Managed Services für vorausschauende Wartung und Leistungsoptimierung.

Geografisch entwickeln sich der Nahe Osten und der Asien-Pazifik-Raum zu den am schnellsten wachsenden Verbrauchszentren, angetrieben durch die Expansion nationaler Ölgesellschaften (NOCs) bzw. den Ausbau der LNG-Infrastruktur. Nordamerika bleibt der größte absolute Umsatzträger, gestützt durch die Widerstandsfähigkeit der Schieferölproduktion und die laufenden Pipeline-Modernisierungsprogramme in den Vereinigten Staaten und Kanada.

Aus wettbewerblicher Sicht ist der Markt mäßig konsolidiert, wobei führende Automatisierungs- und Messkonglomerate durch integrierte Produktportfolios und langfristige Serviceverträge dominante Positionen einnehmen. Nischenanbieter, die spezialisierte Prozessanalyse- oder drahtlose Lösungen anbieten, gewinnen jedoch in wachstumsstarken Nischen zusätzliche Marktanteile.

Der zukunftsorientierte Ausblick bleibt konstruktiv. Da sich die Lebenszyklen von Kohlenwasserstoffanlagen verlängern und die Betreiber der Produktionseffizienz gegenüber Greenfield-Expansionen den Vorzug geben, wird der installierte Bestand an Instrumentierungsausrüstung kontinuierliche Upgrades, Kalibrierungsdienste und digitale Nachrüstungen erfordern – was zusammen einen Nachfragekorridor von mehreren Jahrzehnten für Anbieter entlang der Wertschöpfungskette sichert.

Innerhalb der Technologiesegmentierung des Marktes für Öl- und Gasinstrumentierung stellen verteilte Leitsysteme (DCS) das größte umsatzgenerierende Untersegment dar. Ihre Dominanz wurzelt in der grundlegenden Architektur moderner Raffinerie-, Gasverarbeitungs- und LNG-Verflüssigungsanlagen, wo eine zentralisierte, aber geografisch verteilte Prozesssteuerung für einen sicheren und effizienten Betrieb unerlässlich ist.

Eine DCS-Plattform integriert Tausende von Messpunkten – Temperatur, Druck, Durchfluss und Füllstand – in ein einheitliches Steuerungskonzept, das von zentralen Bedienerarbeitsplätzen aus verwaltet wird. Im Gegensatz zu speicherprogrammierbaren Steuerungen (SPS), die tendenziell diskrete und Batch-Prozesse dominieren, sind DCS-Architekturen von Natur aus für die kontinuierlichen Prozessumgebungen geeignet, die die nachgelagerte Erdölraffination, vorgeschaltete Separatorstrecken und Midstream-Kompressorstationen kennzeichnen. Diese Ausrichtung auf die Kernbetriebsmodalitäten des Öl- und Gassektors erklärt, warum DCS einen überproportional hohen Umsatzanteil innerhalb des Technologiesegments aufweisen.

Die Dominanz von DCS wird durch die Entwicklung des Marktes für verteilte Leitsysteme hin zu offenen, interoperablen Architekturen weiter verstärkt. Proprietäre DCS-Plattformen von Anbietern wie Emerson Electric Co., Yokogawa Electric Corporation, ABB Ltd. und Honeywell International Inc. werden mit offenen Prozessautomatisierungsstandards (OPA) modernisiert, was den Betreibern ermöglicht, Best-of-Breed-Komponenten ohne Anbieterbindung zu beziehen. Dieser Übergang löst eine bedeutende Welle von Upgrade-Verträgen aus, da installierte Basen aus den 1990er und frühen 2000er Jahren das Ende ihrer unterstützten Lebenszyklen erreichen.

Emersons DeltaV-Plattform, Honeywells Experion PKS, Yokogawas CENTUM VP und ABBs System 800xA machen zusammen einen wesentlichen Großteil der installierten DCS-Basis in wichtigen kohlenwasserstoffproduzierenden Ländern aus. Diese Anbieter konkurrieren nicht nur um Hardware-Spezifikationen, sondern auch um den Reichtum ihrer digitalen Ökosysteme – einschließlich fortschrittlicher Prozesssteuerungsmodule (APC), Simulationsumgebungen, Cybersecurity-Overlays und cloudbasierter Historian-Integrationen.

Der Anteil von DCS innerhalb der breiteren Instrumentierungslandschaft konsolidiert sich eher, als dass er schnell expandiert, da angrenzende Technologien wie Supervisory Control and Data Acquisition und Edge Computing beginnen, inkrementelle Digitalisierungsbudgets aufzunehmen. Dennoch sichert der Installed-Base-Effekt – umfassend Ersatzteile, Softwarelizenzen, Schulungen und periodische Hardware-Erneuerungen – dass DCS dauerhafte, wiederkehrende Umsätze generiert, die weitgehend von kurzfristigen Investitionszyklen isoliert sind.

Der Markt für Manufacturing Execution Systems überschneidet sich zunehmend mit DCS-Implementierungen, da Betreiber versuchen, die Lücke zwischen Anlagensteuerung und Enterprise Resource Planning (ERP)-Systemen zu schließen. Diese Integration hebt DCS von einem rein operativen Werkzeug zu einem strategischen Asset für Produktionsoptimierung und regulatorisches Reporting auf und festigt seine Position in der Hierarchie des Öl- und Gasinstrumentierungsmarktes.

Für Endnutzer bleibt das primäre Kaufkriterium für DCS-Plattformen Zuverlässigkeit und die mittlere Zeit zwischen Ausfällen (MTBF), angesichts der katastrophalen Folgen ungeplanter Ausfallzeiten in Hochdruck-Kohlenwasserstoffumgebungen. Anbieter, die überlegene Zuverlässigkeitsnachweise und schnelle technische Support-Reaktionszeiten vorweisen können, gewinnen konsequent Ausschreibungen, selbst bei Premium-Preispunkten.

Mehrere strukturell bedeutsame Treiber und Hemmnisse prägen die Wachstumsentwicklung des Marktes für Öl- und Gasinstrumentierung, die jeweils anhand beobachtbarer Branchen-Benchmarks quantifizierbar sind.

Der primäre Treiber sind Kapitalreinvestitionen in die Upstream-Exploration und -Produktion. Die globalen Upstream-E&P-Ausgaben erholten sich im Jahr 2023 auf ungefähr 500 Milliarden USD und werden voraussichtlich bis 2027 auf hohem Niveau bleiben, so Branchenausgabenstudien. Ein signifikanter Teil dieses Kapitals fließt in Instrumentierungs-Upgrades für neue Bohrlöcher, Subsea-Tie-Backs und Produktionsoptimierungsinitiativen in reifen Feldern. Diese Korrelation zwischen E&P-Investitionen und Instrumentierungsnachfrage ist gut etabliert und historisch robust.

Prozesssicherheitsvorschriften stellen einen zweiten wesentlichen Treiber dar. Nach einer Reihe von aufsehenerregenden Industrieunfällen haben Aufsichtsbehörden in den Vereinigten Staaten (OSHA PSM-Standard), Europa (Seveso III-Richtlinie) und dem Nahen Osten die Anforderungen an sicherheitstechnische Systeme und Prozessgefahrenanalysen erheblich verschärft. Compliance-Vorschriften sind faktisch nicht-diskretionäre Investitionen, die einen Teil der Instrumentierungsnachfrage von der Rohstoffpreisvolatilität abschirmen.

Der Markt für industrielle Sensoren ist ein eng verwandter Wachstumsmotor, da die Verbreitung von drahtlosen und intelligenten Sensortechnologien zustandsbasierte Wartungsstrategien ermöglicht, die ungeplante Ausfallzeiten um geschätzte 30–40 % im Vergleich zu zeitbasierten Wartungsplänen reduzieren. Dieses Produktivitätsargument bewegt die Betreiber dazu, den Sensoreinsatz in bestehenden Anlagen zu beschleunigen.

Auf der Seite der Hemmnisse bleibt die Zyklizität der Ölpreise der dominierende Gegenwind. Rohölpreisrückgänge – wie der Kollaps im Jahr 2020 auf unter 20 USD/Barrel – lösen scharfe Investitionskürzungen aus, die die Beschaffungszeiten für Instrumentierung und Projektverschiebungen überproportional beeinflussen. Selbst im aktuellen erhöhten Preisumfeld bedeutet die Kapitaldisziplin unter den großen internationalen Ölgesellschaften (IOCs), dass die Instrumentierungsbudgets hinsichtlich ihrer Kapitalrendite genauestens geprüft werden.

Das Cybersicherheitsrisiko ist ein aufkommendes strukturelles Hemmnis. Da operative Technologie (OT)-Systeme zunehmend vernetzt werden, erweitert sich die Angriffsfläche für industrielle Cyberbedrohungen. Dies führt zu Reibungsverlusten bei der Beschaffung, da Endnutzer strengere Cybersicherheitszertifizierungen von Anbietern verlangen, was die Verkaufszyklen verlängert und die Compliance-Kosten erhöht.

Fachkräftemangel in der Instrumentierungstechnik und -wartung stellt einen weiteren Engpass dar, insbesondere in reifen Märkten wie der Nordsee und dem Golf von Mexiko, wo die Belegschaft demografisch älter wird.

Die Wettbewerbslandschaft des Marktes für Öl- und Gasinstrumentierung wird von einer Gruppe global diversifizierter Technologie- und Automatisierungskonglomerate geprägt, wobei die Wettbewerbsdifferenzierung durch Integrationstiefe, Breite des Servicenetzes und digitale Plattformfähigkeiten vorangetrieben wird.

Siemens AG: Ein globaler Automatisierungsführer mit Hauptsitz in Deutschland und starker Präsenz in der europäischen Raffinerie- und LNG-Infrastruktur. Siemens bietet ein integriertes Portfolio, das Prozessinstrumentierung, DCS und Industriesoftware umfasst. Seine SIMATIC PCS 7 und PCS neo Plattformen sind in Midstream- und Downstream-Segmenten weit verbreitet.

Hima Paul Hildebrandt GmbH & Co KG: Ein in Deutschland ansässiger Spezialist für sicherheitskritische Automatisierungssysteme (SIS und ESD), der weltweit tätig ist. Hima besetzt eine ausgeprägte Nische in sicherheitstechnischen Systemen und Notabschaltsystemen (ESD) für gefährliche Prozessumgebungen und pflegt weltweit starke Beziehungen zu großen NOCs und IOCs.

Endress+Hauser Management AG: Bedeutender Anbieter von Messinstrumenten in Deutschland und der DACH-Region, bekannt für Produktzuverlässigkeit und Kalibrierungsnetzwerke. Bekannt für Messinstrumente in den Bereichen Durchfluss, Füllstand, Druck und Temperatur, genießt Endress+Hauser bei Prozessingenieuren eine starke Loyalität für Produktzuverlässigkeit und Kalibrierungsservice-Netzwerke.

ABB Ltd.: ABBs Process Automation Division liefert ein End-to-End-Portfolio an Instrumentierung und Steuerung, das durch das System 800xA DCS und eine breite Palette analytischer und Messinstrumente verankert ist. Das Unternehmen investiert stark in KI-gesteuerte Prozessoptimierungsfähigkeiten.

Emerson Electric Co.: Einer der dominantesten Anbieter in diesem Sektor. Emersons Geschäftsbereich Automation Solutions umfasst die Messmarke Rosemount, DeltaV DCS und Fisher Regelventile. Seine Digital-Twin- und Asset-Management-Softwareplattformen setzen Wettbewerbsmaßstäbe für integriertes Lebenszyklusmanagement.

Honeywell International Inc.: Honeywells Process Solutions Division ist ein Tier-One-Wettbewerber in den Bereichen DCS, Sicherheitssysteme und Gasanalysatoren. Seine Forge Industrial IoT-Plattform stellt eine bedeutende Investition in Cloud-native Operational Intelligence für Raffinerie- und Petrochemiekunden dar.

Rockwell Automation Inc.: Ein wichtiger Akteur bei der Implementierung von speicherprogrammierbaren Steuerungen (SPS) und Manufacturing Execution Systemen. Rockwell Automation erweitert seine Präsenz im Öl- und Gassektor durch strategische Partnerschaften und seine FactoryTalk Industrie-Software-Suite.

Schneider Electric SE: Schneiders EcoStruxure-Architektur bietet eine konvergierte IT/OT-Plattform für Öl- und Gasoperationen, die SCADA, Energiemanagement und Prozesssicherheit in einer einheitlichen Softwareumgebung integriert.

Yokogawa Electric Corporation: Der japanische Automatisierungsgigant ist ein führender Anbieter von DCS, Feldinstrumenten und Industrieanalysatoren, mit einer expandierenden Präsenz in der Unterwasserinstrumentierung und Digital Transformation Consulting für Betreiber im Asien-Pazifik-Raum.

GE Oil and Gas: Das ehemalige GE Oil and Gas Geschäft, das jetzt innerhalb von Baker Hughes operiert, steuert fortschrittliche Mess-, Kompressionsinstrumentierungs- und Unterwassersteuerungssysteme bei, die besonders relevant für Tiefwasser-E&P-Anwendungen sind.

Januar 2024: Emerson Electric Co. schloss die Übernahme von NovaTech Process Solutions ab und stärkte damit sein Portfolio an verteilten Leitsystemen für Downstream-Raffinerieanwendungen sowie seine installierte Basis in nordamerikanischen Verarbeitungsanlagen.

März 2024: Honeywell International Inc. brachte eine aktualisierte Version seiner Experion PKS Highly Integrated Virtual Environment (HIVE)-Architektur auf den Markt, die modulare, cloudverbundene Prozesssteuerungs-Implementierungen mit verbesserter Cybersicherheitsisolation für Offshore-Plattformen ermöglicht.

Juni 2024: ABB Ltd. kündigte eine strategische Partnerschaft mit einem großen NOC aus dem Nahen Osten an, um sein System 800xA DCS in einem neuen Gasverarbeitungskomplex in Saudi-Arabien zu implementieren. Dies stellt einen der größten DCS-Aufträge in der Region seit über einem Jahrzehnt dar.

August 2024: Yokogawa Electric Corporation stellte seine OpreX Asset Health Insights Plattform vor, eine KI-gestützte Lösung für vorausschauende Wartung, die für Feldinstrumente in gefährlichen Upstream-Umgebungen entwickelt wurde.

Oktober 2024: Endress+Hauser Management AG enthüllte einen Coriolis-Durchflussmessumformer der nächsten Generation mit integrierter WirelessHART-Konnektivität, der auf Greenfield-LNG-Terminals und Floating Production Storage and Offloading (FPSO)-Schiffsanwendungen abzielt.

Februar 2025: Schneider Electric SE veröffentlichte eine aktualisierte Version seiner EcoStruxure Geo SCADA Expert Software mit verbesserten Edge-Analytics- und Offline-Resilienzfunktionen für abgelegene Pipeline-Überwachungsstationen.

April 2025: Die Internationale Elektrotechnische Kommission (IEC) veröffentlichte überarbeitete Richtlinien unter IEC 61511 für sicherheitstechnische Systeme, was eine Welle von Konformitätsbewertungen und Upgrade-Verträgen bei globalen Raffinerie- und Petrochemiebetreibern auslöste.

Der Markt für Öl- und Gasinstrumentierung weist unterschiedliche regionale Wachstumsdynamiken auf, die Unterschiede in der Produktionsreife, dem regulatorischen Umfeld und den Kapitalinvestitionszyklen widerspiegeln.

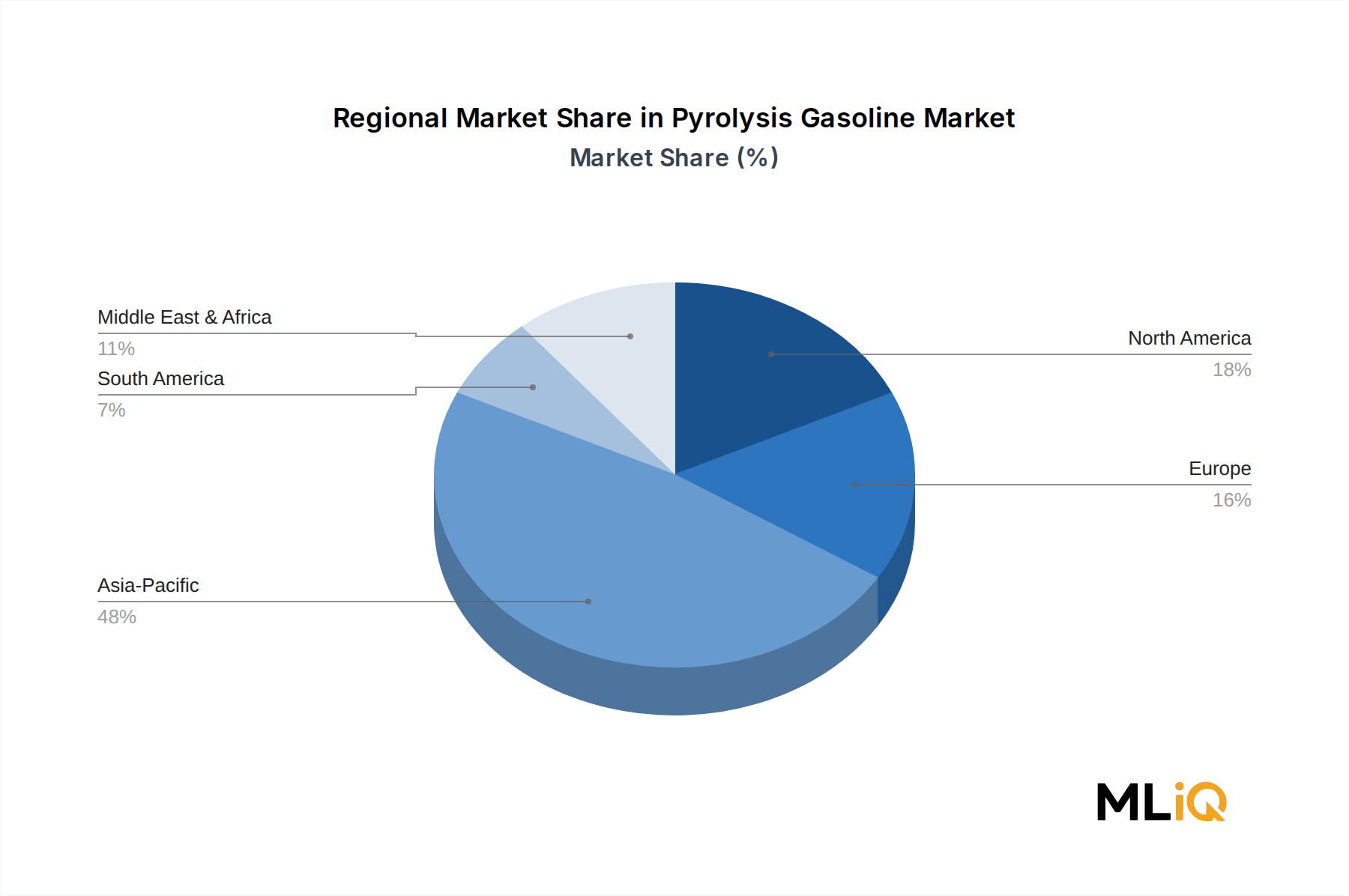

Nordamerika beansprucht den größten absoluten Umsatzanteil und macht im Jahr 2025 schätzungsweise 32–35 % des globalen Marktwerts aus. Die Vereinigten Staaten bleiben der dominierende Faktor, angetrieben durch die Schieferölproduktion im Permian Basin, Tiefwasseroperationen im Golf von Mexiko und eine umfassende Agenda zur Pipeline- und Raffineriemodernisierung. Der Ölsandsektor Kanadas erhöht die Nachfrage nach spezialisierten Temperatur- und Durchflussmessungen in Anwendungen mit viskosen Fluiden. Die regionale CAGR wird auf 3,6 % geschätzt, was die Marktreife und die hohe bestehende Penetration von Automatisierungstechnologie widerspiegelt.

Die Region Naher Osten und Afrika gehört zu den am schnellsten wachsenden Regionen mit einer prognostizierten CAGR von 5,2 % im Prognosezeitraum. Die GCC-Staaten – insbesondere Saudi-Arabien, die VAE und Katar – führen milliardenschwere Programme zur Erweiterung ihrer Kohlenwasserstoffkapazitäten durch, die von Projektbeginn an fortschrittliche Instrumentierung integrieren. Die LNG-Kapazitätserweiterung Katars auf 126 Millionen Tonnen pro Jahr bis 2027 ist ein besonders signifikanter Nachfragekatalysator für Präzisionsdurchfluss- und kryogene Messtechnologien.

Der Asien-Pazifik-Raum ist die zweitschnellstwachsende Region mit einer CAGR von ungefähr 4,8 %, angetrieben durch Kapazitätserweiterungen von Raffinerien in China und Indien, LNG-Importterminal-Infrastrukturen in Südostasien und die Offshore-E&P-Expansion in den ASEAN-Mitgliedstaaten. Chinas nationale Raffinerie-Upgrade-Programme und Indiens Politik der Petroleum, Chemicals and Petrochemicals Investment Region (PCPIR) unterstützen die nachhaltige Nachfrage nach Instrumentierung strukturell.

Europa bietet ein komplexeres Bild. Regulatorisch bedingte Investitionen in die Emissionsüberwachung und Prozesssicherheit stützen die Nachfrage nach Instrumentierung, insbesondere in Deutschland, den Niederlanden und Norwegen. Allerdings schaffen Energiewendepolitiken Unsicherheit über den langfristigen Investitionshorizont für fossile Brennstoffinfrastrukturen, was die regionale CAGR auf etwa 2,8 % moderiert.

Südamerika, angeführt vom brasilianischen Pre-Salt-Tiefwasser-E&P-Sektor, entwickelt sich zu einer bemerkenswerten Wachstumstasche, wobei der mehrjährige Kapitalplan von Petrobras die Nachfrage nach Unterwasserinstrumentierung und Topsides-Automatisierungssystemen antreibt.

Die Kundenbasis für den Markt für Öl- und Gasinstrumentierung teilt sich in drei primäre Endnutzerkategorien auf: internationale Ölgesellschaften (IOCs), nationale Ölgesellschaften (NOCs) und unabhängige Betreiber, die jeweils unterschiedliche Beschaffungsverhalten und Bewertungskriterien aufweisen.

IOCs wie Shell, bp, TotalEnergies und ExxonMobil betreiben globale Technologiestandardisierungsprogramme, bei denen in der Regel auf Unternehmensebene genehmigte Lieferantenlisten (AVLs) festgelegt und diese über alle Projektportfolios hinweg durchgesetzt werden. Für IOCs ist die Gesamtkostenbetrachtung (TCO) über einen Anlagenlebenszyklus von 20–30 Jahren das dominante Kaufkriterium, und Anbieter, die überlegene mittlere Zeiten zwischen Ausfällen und niedrigere Lebenszykluswartungskosten nachweisen können, übertreffen konsequent bei reinen Preisvergleichen. Diese Käufer legen auch großen Wert auf die Integration des digitalen Ökosystems des Anbieters und bevorzugen Instrumentierung, die nativ mit ihren Unternehmensdatenhistorikern und Cloud-Analyseplattformen kommuniziert.

NOCs, die den Upstream-Öl- und Gasmarkt im Nahen Osten, Russland und Teilen Asiens dominieren, tendieren zu staatlich beeinflussten Beschaffungsprozessen, bei denen lokale Inhaltsanforderungen, Regierungs-zu-Regierungs-Technologieabkommen und In-Country Value (ICV)-Politiken eine bedeutende Rolle spielen. Dies schafft kommerzielle Möglichkeiten für Anbieter, die bereit sind, lokale Fertigungs- oder Montagewerke zu errichten.

Unabhängige Betreiber – besonders verbreitet in den nordamerikanischen Schiefer- und europäischen Nordseemärkten – sind preissensibler und beschaffen in der Regel über Distributoren und Systemintegratoren statt direkt von OEMs. Für dieses Segment sind Instrumentenstandardisierung, sofortige Verfügbarkeit und schnelle Lieferzeiten entscheidende Kaufkriterien.

Eine bemerkenswerte jüngste Verschiebung ist der wachsende Einfluss digitaler und Softwarefähigkeiten bei Anbieterentscheidungen in allen Segmenten. Käufer bewerten Instrumentierungsanbieter zunehmend anhand ihrer IIoT-Konnektivitätsoptionen, Cloud-Integrations-Roadmaps und Cybersicherheitszertifizierungsprofile – Dimensionen, die noch vor fünf Jahren zweitrangige Überlegungen waren. Diese Verschiebung positioniert Anbieter mit integrierten Hardware-Software-Angeboten gegenüber reinen Hardwareherstellern günstig.

The Flow

Deutschland, als größte Volkswirtschaft Europas und industrielles Kraftzentrum, spielt eine entscheidende Rolle im europäischen Öl- und Gas-Instrumentierungsmarkt. Obwohl die Energiepolitik in Deutschland auf eine Energiewende abzielt und Unsicherheiten hinsichtlich langfristiger Investitionen in fossile Brennstoffinfrastrukturen schafft, wird die Nachfrage nach Instrumentierung durch regulatorisch getriebene Investitionen in die Emissionsüberwachung und Prozesssicherheit gestützt. Der europäische Markt weist ein moderates CAGR von rund 2,8 % auf, wobei Deutschland, die Niederlande und Norwegen als Wachstumstreiber im Bereich der Instrumentierung hervorgehoben werden. Dies spiegelt das hohe Niveau an Umweltschutz und Sicherheitsstandards wider, die in der deutschen Industrie gelten.

Führende Unternehmen im deutschen Markt sind sowohl global agierende Konzerne mit starker lokaler Präsenz als auch spezialisierte deutsche Hersteller. Siemens AG, mit Hauptsitz in Deutschland, ist ein globaler Automatisierungsführer, der integrierte Portfolios für Prozessinstrumentierung und DCS anbietet und in der europäischen Raffinerie- und LNG-Infrastruktur stark vertreten ist. Hima Paul Hildebrandt GmbH & Co KG, ebenfalls in Deutschland ansässig, ist ein anerkannter Spezialist für sicherheitskritische Automatisierungssysteme. Endress+Hauser Management AG (Schweiz), ein weiterer wichtiger Akteur, genießt in Deutschland hohes Ansehen für Messinstrumente und Kalibrierungsservices. Internationale Größen wie ABB, Emerson und Honeywell unterhalten ebenfalls bedeutende Tochtergesellschaften und Betriebsstätten in Deutschland.

Der deutsche Markt unterliegt strengen regulatorischen und normativen Rahmenbedingungen. Die ATEX-Richtlinien (2014/34/EU und 1999/92/EC) sind für Geräte in explosionsgefährdeten Bereichen im Öl- und Gassektor unerlässlich. Die EU-Richtlinie Seveso III (2012/18/EU) zur Beherrschung von Gefahren schwerer Unfälle mit gefährlichen Stoffen ist für die Prozesssicherheit von höchster Bedeutung. Zudem sind die REACH-Verordnung für Chemikalien und die Zertifizierungen durch den TÜV für Produkt- und Anlagensicherheit entscheidend. Die Aktualisierung der IEC 61511-Richtlinien für sicherheitstechnische Systeme (SIS), wie im Originalbericht erwähnt, wird in Deutschland, einem Vorreiter in Sicherheitsstandards, maßgeblich umgesetzt und treibt Upgrade-Zyklen an.

Die Beschaffungsprozesse im deutschen Öl- und Gassektor sind stark von Faktoren wie Zuverlässigkeit, Einhaltung von Standards, Lebenszykluskosten und technischem Support geprägt. Große Industriekonzerne und Betreiber bevorzugen oft Direktbeziehungen zu OEMs oder arbeiten mit erfahrenen Systemintegratoren zusammen. Die zunehmende Digitalisierung und die Integration von IIoT-Lösungen sowie robuste Cybersecurity-Funktionen werden immer wichtigere Kriterien bei der Anbieterauswahl. Angesichts des Fokus auf Effizienz und der Herausforderungen durch Fachkräftemangel in reifen Märkten gewinnt die Automatisierung und die Fernwartungsfähigkeit an Bedeutung. Obwohl genaue Marktwerte für Deutschland im Bericht nicht genannt werden, lässt die starke industrielle Basis und die konsequente Umsetzung von Sicherheits- und Umweltauflagen auf einen substanziellen und stabilen Markt für Öl- und Gasinstrumentierung schließen.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

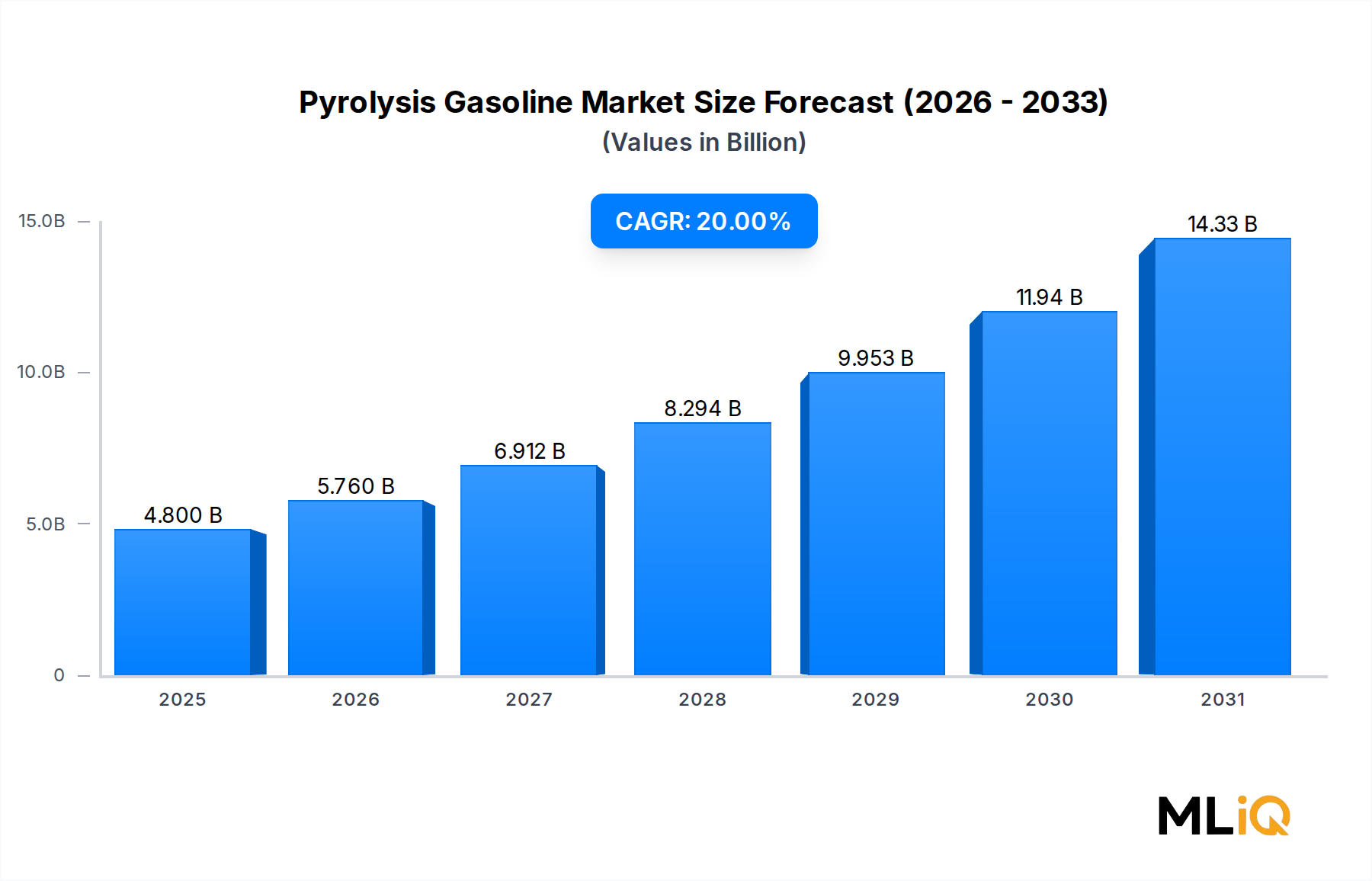

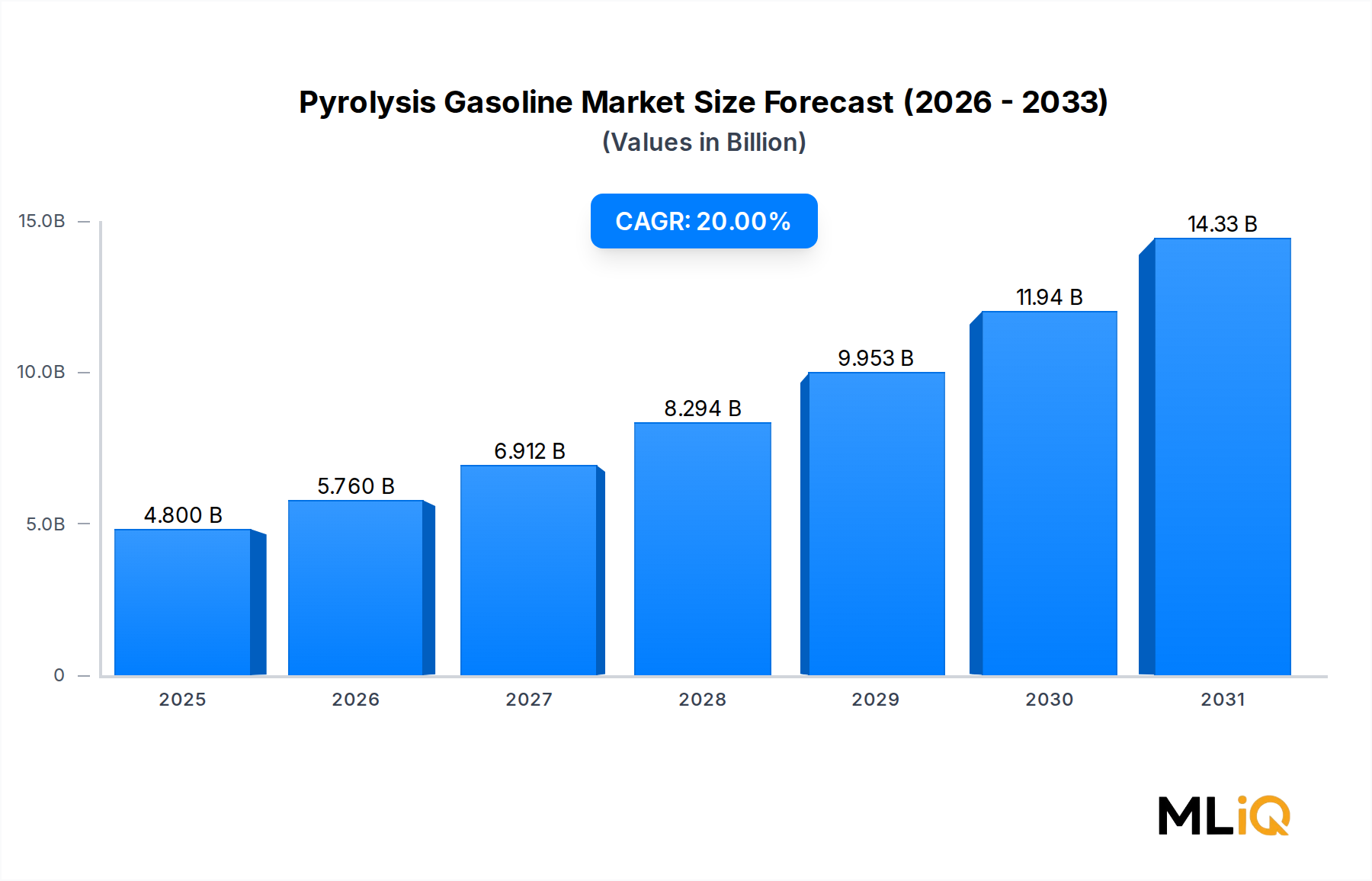

| Wachstumsrate | CAGR von 20% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Öl- und Gasinstrumentierung-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Siemens AG, Emerson Electric Co., ABB Ltd., Hima Paul Hildebrandt GmbH & Co KG, Yokogawa Electric Corporation, Schneider Electric SE, Endress+Hauser Management AG, Rockwell Automation Inc., Honeywell International Inc., GE Oil and Gas.

Die Marktsegmente umfassen Technologie, Lösung, Instrumente.

Die Marktgröße wird für 2022 auf USD 4.8 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Öl- und Gasinstrumentierung“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Öl- und Gasinstrumentierung informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.