1. Welche sind die wichtigsten Wachstumstreiber für den Kombi-Boiler-Markt-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Kombi-Boiler-Markt-Marktes fördern.

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

Kombi-Boiler-Markt

Kombi-Boiler-Markt+1 2315155523

Der globale Markt für Kombikessel wurde im Jahr 2024 auf etwa 29,28 Millionen USD (ca. 27,23 Millionen €) geschätzt und wird voraussichtlich bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,9 % expandieren. Dies wird durch eine Kombination aus politischen Anreizen, technologischen Fortschritten und sich ändernden Verbraucherpräferenzen hin zu kompakten, energieeffizienten Heizlösungen untermauert. Kombikessel – die Raumheizung und Warmwasserbereitung in einer einzigen Einheit integrieren – haben weltweit in den Segmenten Wohnbau und leichtes Gewerbe erheblich an Zugkraft gewonnen und ersetzen ältere, sperrigere Zwei-System-Konfigurationen.

Ein primärer Nachfragetreiber ist der sich beschleunigende Ersatzzyklus für die bestehende Kesselinfrastruktur in reifen europäischen Märkten, insbesondere im Vereinigten Königreich, in Deutschland und Frankreich. Dort zwingen regulatorische Vorschriften Hausbesitzer dazu, ineffiziente atmosphärische Kessel zugunsten moderner Brennwertgeräte auszutauschen. Europäische Regierungen haben konsequent Subventionen und Steuererleichterungen für CO2-arme Heizungs-Upgrades bereitgestellt, wodurch die Gesamtbetriebskosten für Endverbraucher erheblich gesenkt und eine Ersatznachfrage stimuliert wurde, die sonst preislich eingeschränkt wäre.

Neben den Ersatzzyklen generieren Neubautätigkeiten im asiatisch-pazifischen Raum – insbesondere in China, Indien und den ASEAN-Staaten – eine inkrementelle Nachfrage nach Erstinstallationen. Steigende verfügbare Einkommen und die Urbanisierung führen zu höheren Verbrauchererwartungen hinsichtlich Komfort, Bequemlichkeit und Energiekostensenkung, was allesamt die Einführung von Kombikesseln in mehrstöckigen Wohnsiedlungen begünstigt.

Die Integration intelligenter Konnektivitätsfunktionen stellt einen entscheidenden makroökonomischen Rückenwind dar. Moderne Kombikessel werden zunehmend mit integrierten Wi-Fi-Modulen und Kompatibilität mit sprachaktivierten virtuellen Assistenten ausgeliefert, was die Fernplanung, Fehlerdiagnose und belegungsbasierte Modulation ermöglicht. Diese digitale Überlagerung erweitert den adressierbaren Markt über traditionelle Heizungsinstallateure hinaus auf technikaffine Hausbesitzer und Projektentwickler, die intelligente Gebäudesysteme suchen.

Strategische Partnerschaften zwischen Kessel-OEMs und Smart-Home-Plattformanbietern gestalten die Go-to-Market-Dynamik neu. Allianzen mit Energieversorgern und Immobilienverwaltungsfirmen ermöglichen abonnementbasierte Wartungsmodelle, die die anfängliche Verbraucherresistenz senken und gleichzeitig langfristige Einnahmequellen für Hersteller sichern.

Auf der Angebotsseite bleiben die Rohstoffkostenvolatilität – insbesondere für Stahl, Kupfer und Aluminium, die in Wärmetauschern verwendet werden – ein Margenbremser. Kontinuierliche Investitionen in Fertigungseffizienz und die Lokalisierung der Lieferkette gleichen diese Belastungen jedoch teilweise aus.

Mit Blick auf 2033 wird der Markt vom globalen Streben nach Dekarbonisierung profitieren, wobei wasserstofftaugliche Kessel und hybride Wärmepumpenkonfigurationen den Sektor strukturell widerstandsfähig positionieren, selbst wenn vollelektrische Alternativen in ausgewählten Regionen Marktanteile gewinnen. Die Kombination aus staatlichen Anreizen, Produktinnovationen und demografisch bedingter Wohnraumnachfrage bildet eine dauerhafte Grundlage für nachhaltiges Marktwachstum über den gesamten Prognosezeitraum.

Innerhalb des Kombikesselmarktes beansprucht das Segment der Brennwerttechnologie den größten Umsatzanteil und festigt seine Position gegenüber nicht-kondensierenden Alternativen. Brennwert-Kombikessel arbeiten durch die Rückgewinnung latenter Wärme aus den Abgasen, die sonst ausgestoßen würden, und erreichen thermische Wirkungsgrade von 90 % bis 98 % – im Vergleich zu 70 % bis 80 % bei herkömmlichen Nicht-Brennwertgeräten. Diese Effizienzdifferenz ist das zentrale kommerzielle und regulatorische Argument, das die Segmentdominanz antreibt.

Die britischen Part L Bauvorschriften, Deutschlands Energieeinsparverordnung (EnEV) und die Ecodesign-Richtlinie der Europäischen Union haben gemeinsam Mindesteffizienzschwellen für die saisonale Raumheizung vorgeschrieben, die Nicht-Brennwertkessel effektiv von Neubau- und Ersatzanwendungen in den meisten EU-Mitgliedstaaten ausschließen. Infolgedessen sind Brennwert-Kombikessel heute die Standard-Spezifikation bei europäischen Neubauprojekten und der überwiegenden Mehrzahl der Nachrüstinstallationen.

Zu den wichtigsten Akteuren im Brennwertsegment gehört Viessmann, das seine Produktstrategie auf hocheffiziente Vitodens Brennwert-Wandheizkessel mit Inox-Radial-Wärmetauschern aus Edelstahl für Langlebigkeit und Leistungsstabilität aufgebaut hat. Bosch Thermotechnology verankert seine Produktlinien Condens und Worcester Bosch ebenfalls in Brennwertplattformen und hat stark in die Skalierung der Fertigungskapazitäten investiert, um die Nachfragewellen im Vereinigten Königreich und in den Benelux-Märkten zu bedienen.

Die BDR Thermea Group, die über Marken wie Baxi und De Dietrich agiert, nutzt paneuropäische Fertigungsstandorte, um Brennwertgeräte in unterschiedlichen regulatorischen Umgebungen zu liefern, während die Wolf GmbH sich auf Präzisionstechnik für zentraleuropäische Gewerbe- und Wohnanwendungen konzentriert hat. Ferroli S.p.A und Fondital S.p.A bedienen südeuropäische Märkte, wo die Brennwertadoption, die historisch hinter Nordeuropa zurücklag, unter der Durchsetzung der EU-Ökodesign-Richtlinie beschleunigt wird.

Der globale Markt für Brennwertkessel hat von sinkenden Komponentenpreisen profitiert, da die Skaleneffekte in der Wärmetauscherfertigung ausgereift sind. Wärmetauscher aus Edelstahl und Aluminium – die Voraussetzung für den Brennwertbetrieb sind – haben in den letzten zehn Jahren Kostensenkungen pro Einheit von etwa 15 % bis 20 % erfahren, da sich der Wettbewerb unter den Zulieferern verschärft und Fertigungsprozesse optimiert wurden.

Der Marktanteil innerhalb des Brennwertsegments konsolidiert sich allmählich bei den Top fünf bis sechs OEMs, da kleinere regionale Hersteller Schwierigkeiten haben, immer strengere ErP (Energy-related Products) Kennzeichnungsschwellen und die Investitionsanforderungen für die Entwicklung vernetzter Produkte zu erfüllen. Tier-2-Anbieter reagieren durch OEM-Lieferverträge mit größeren Marken, anstatt auf direkten Marktzugangskanälen zu konkurrieren.

Die Dominanz des Brennwertsegments wird auch durch die Vertrautheit der Installateure und die Wartungsinfrastruktur verstärkt. Das Schulungssystem – von Herstellerakademien über Gas-Sicherheitszertifizierungsprogramme bis hin zur Unterstützung durch Händlernetze – ist seit über einem Jahrzehnt auf die Brennwerttechnologie abgestimmt, was hohe Wechselhemmnisse für alternative Konfigurationen schafft. Es wird erwartet, dass das Brennwertsegment über den Prognosezeitraum hinweg einen Umsatzanteil von über 70 % innerhalb des breiteren Kombikesselmarktes beibehalten wird, wobei seine Obergrenze durch das Tempo des Übergangs zu Hybrid- und Wärmepumpen-integrierten Lösungen und nicht durch eine wettbewerbsbedingte Verdrängung durch Nicht-Brennwertvarianten definiert wird.

Mehrere quantifizierbare Kräfte prägen die Nachfrage- und Angebotsdynamik des Kombikesselmarktes im Prognosezeitraum 2024–2033.

Staatliche Anreizstrukturen: Das britische Boiler Upgrade Scheme bietet Zuschüsse von bis zu 7.500 £ für Wärmepumpeninstallationen, fördert aber gleichzeitig die Effizienzsteigerung von Gaskesseln in netzfernen Zonen. Das deutsche Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA) vergibt jährliche Förderungen, die bis zu 20 % der förderfähigen Heizungsanlagen-Austauschkosten decken und so die Ersatzzyklen von Kombikesseln im bestehenden Wohnungsbestand von über 40 Millionen Einheiten direkt beschleunigen.

Urbanisierung und Wohnungsfertigstellungen: Die Wohnungsbauproduktion im asiatisch-pazifischen Raum – die voraussichtlich bis 2030 jährlich über 30 Millionen neue städtische Wohneinheiten hinzufügen wird – schafft eine strukturelle Pipeline für Erstinstallationen von Kombikesseln. Chinas laufende Sozialwohnungsprogramme und Indiens Pradhan Mantri Awas Yojana sind besonders relevante Nachfragetreiber, auch wenn die Gasnetzpenetration in diesen Märkten im Vergleich zu Europa ein einschränkender Faktor bleibt.

Energiepreisvolatilität als zweischneidiger Treiber: Der europäische Erdgaspreisanstieg in den Jahren 2021–2023, bei dem die TTF-Benchmarkpreise historische Höchststände erreichten, beschleunigte paradoxerweise Effizienzverbesserungen, da die Verbraucher versuchten, den Verbrauch pro Einheit Wärmeabgabe zu senken. Die überlegene Effizienz von Brennwert-Kombikesseln führte direkt zu geringeren Brennstoffkosten und rechtfertigte die Ersatzinvestitionen.

Lieferketten- und Rohstoffengpässe: Die Kupferpreise, ein kritischer Input für Kesselwärmetauscher und Rohrleitungen, zeigten eine anhaltende Erhöhung – durchschnittlich über 8.500 USD pro metrische Tonne im Jahr 2023 – was die Margen der Hersteller komprimierte und das Volumenwachstum in preissensiblen Marktsegmenten einschränkte.

Unsicherheit der Wasserstoffumstellung: Die regulatorische Unklarheit bezüglich des Zeitrahmens für die Wasserstoffbeimischung in Gasnetzen für Wohngebäude – wobei die britischen Wasserstoff-Dorfversuche und die EU-Wasserstoffstrategie noch in der Entwicklung sind – führt zu einer gewissen Zurückhaltung bei Verbrauchern und Entwicklern hinsichtlich langfristiger Investitionen in Kombikessel. Dies stellt eine mittelfristige Nachfragebeschränkung dar, der Hersteller durch die Zertifizierung wasserstofftauglicher Produkte begegnen.

Der Kombikesselmarkt weist eine mäßig konsolidierte Wettbewerbslandschaft auf, die von europäischen Traditionsherstellern sowie diversifizierten globalen HLK-Konglomeraten dominiert wird. Die folgenden Profile erfassen die strategische Positionierung führender Akteure:

Viessmann: Ein deutsches Familienunternehmen, das weithin als Premium-Technologie-Benchmark gilt. Viessmanns Vitodens-Produktlinie ist führend bei Effizienzbewertungen und IoT-Integration, mit jüngsten strategischen Investitionen, die das Unternehmen an der Schnittstelle von Kesseln und Energiemanagementplattformen positionieren.

Wolf GmbH: Ein deutscher Hersteller, der sich an professionelle und gewerbliche Installateure richtet. Wolf konkurriert mit Systemintegrationstiefe und technischer Servicequalität auf den zentraleuropäischen Märkten.

Bosch Thermotechnology: Unter der Marke Worcester Bosch in Großbritannien und Bosch/Buderus in Kontinentaleuropa (einschließlich Deutschland) tätig. Bosch Thermotechnology hält in mehreren europäischen Ländern Top-3-Marktanteilspositionen und investiert stark in die Entwicklung vernetzter Produkte und die Infrastruktur für die Installateurschulung.

BDR Thermea Group: Eine in den Niederlanden ansässige Gruppe, die Baxi, De Dietrich und Remeha Marken umfasst. BDR Thermea nutzt Mehrmarken-Vertriebsstrategien, um sowohl Volumen- als auch Premium-Wohnsegmente in ganz Europa zu bedienen und ist auch ein wichtiger Akteur im deutschen Markt.

Hoval: Ein in Liechtenstein ansässiger Hersteller, der sich auf nachhaltige Heiz- und Lüftungssysteme konzentriert. Hoval differenziert sich durch integriertes Systemdesign und Energiemanagement für größere Wohn- und leichte Gewerbeanwendungen, auch mit Relevanz für den deutschen Markt.

Ferroli S.p.A: Ein italienischer Hersteller mit starker Präsenz in Südeuropa, dem Nahen Osten und Asien. Ferroli konkurriert mit preisgerechten Brennwert- und Kombiplattformen mit umfangreichen exportorientierten Produktionskapazitäten.

Fondital S.p.A: Ein weiterer italienischer Spezialist, Fondital konzentriert sich auf die Integration von Aluminiumheizkörpern und Kesselsystemen und bietet Kombikessellösungen an, die sein Aluminiumguss-Know-how für leichte Wärmetauscherdesigns nutzen.

Daikin: Der japanische HLK-Riese hat sein europäisches Heizportfolio nach der Übernahme von Rotex um Gaskombikessel erweitert und positioniert Kesselprodukte strategisch als Teil von Hybrid-Wärmepumpenpaketen, die auf den Wohnheizungsmarkt abzielen.

HTP (Heat Transfer Products): Ein nordamerikanischer Hersteller mit Hauptsitz in Massachusetts. HTP konzentriert sich auf hocheffiziente Brennwert-Kombikessel für den US-amerikanischen und kanadischen Markt und konkurriert mit Leistung bei der Warmwasserbereitung und kompakten Formfaktoren, die für den nordamerikanischen Wohnungsbestand geeignet sind.

A.O. Smith Corporation: Primär bekannt für Warmwasserbereitung, hat A.O. Smith sein Kombiproduktsortiment erweitert, indem es sein Fachwissen im Bereich Wärmeübertragung nutzt und nordamerikanische sowie ausgewählte asiatische Märkte mit Kombi-Raum- und Warmwasserbereitungseinheiten beliefert.

März 2024: Viessmann schloss die Integration seiner digitalen Energiemanagementplattform in die Amazon Alexa- und Google Home-Ökosysteme ab, wodurch die sprachgesteuerte Kesselplanung für Vitodens-Kombigeräte in europäischen Märkten ermöglicht und seine Führungsposition bei vernetzten Produkten gestärkt wurde.

Juni 2024: Bosch Thermotechnology kündigte eine Erweiterung der Fertigungskapazität in seinem Werk in Worcester, Großbritannien, an und verpflichtete sich zu Investitionen von 30 Millionen £, um die jährlichen Produktionsvolumen von Kombikesseln im Vorfeld des erwarteten Anstiegs der Ersatznachfrage in Großbritannien zu erhöhen.

September 2024: Die BDR Thermea Group führte ihre wasserstofftaugliche Baxi Assure Kombikesselreihe ein, die für den Betrieb mit Erdgas und bis zu 20 % Wasserstoffbeimischungen zertifiziert ist, und begegnete so präventiv den erwarteten Anforderungen der britischen Wasserstoffnetzversuche.

November 2024: Daikin Europe kündigte eine Co-Entwicklungsvereinbarung mit einem führenden Smart-Home-Plattformanbieter an, um hybride Kombikessel- und Luft-Wasser-Wärmepumpensysteme zu entwickeln, die für die dynamische Tarifreaktion optimiert sind und nordeuropäische Prosumer-Haushalte ansprechen.

Januar 2025: Die Europäische Kommission veröffentlichte aktualisierte Ökodesign-Durchführungsmaßnahmen, die vorschreiben, dass alle neuen Wohnkessel, die ab 2029 in der EU verkauft werden, eine minimale saisonale Effizienz von 92 % erreichen müssen, wodurch die Eintrittsschwelle für Brennwert-Kombiprodukte effektiv verschärft wird.

Februar 2025: A.O. Smith Corporation meldete eine strategische Vertriebspartnerschaft mit einem großen nordamerikanischen HLK-Großhandelsnetzwerk, wodurch die Reichweite ihrer Kombikessel in über 1.200 zusätzlichen Fachgeschäften in den Vereinigten Staaten und Kanada erweitert wurde.

April 2025: Ferroli S.p.A enthüllte auf der Mailänder Messe MCE eine neue Brennwert-Kombikesselplattform mit integrierten Fehlerprognosealgorithmen und cloud-basierten Service-Dispatch-Funktionen, die auf die italienischen und spanischen Ersatzmärkte abzielt.

Der Kombikesselmarkt weist eine ausgeprägte regionale Heterogenität in Bezug auf Reifegrad, Wachstumspfad und Zusammensetzung der Nachfragetreiber auf.

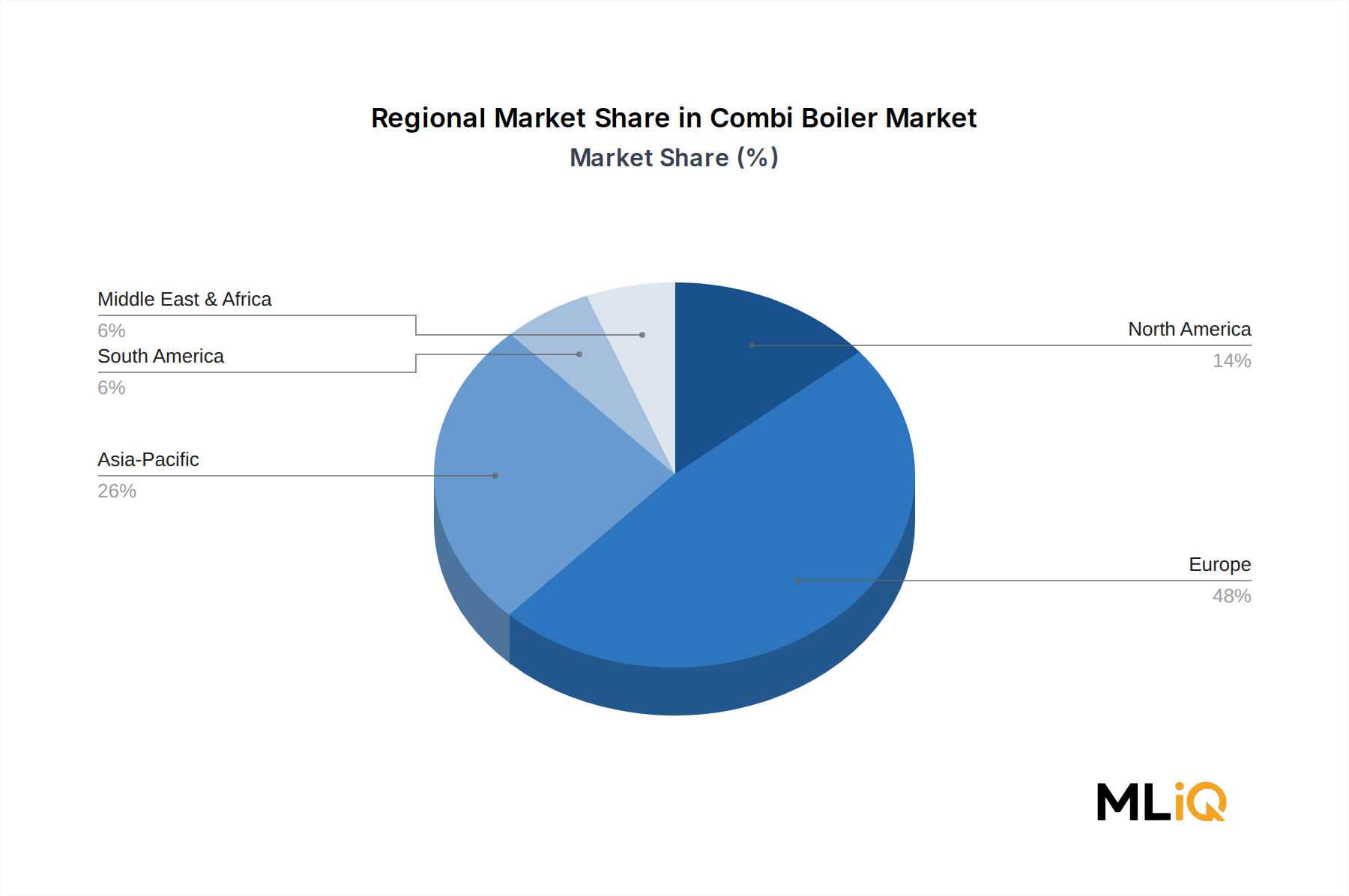

Europa bleibt die reifste und umsatzstärkste Region und machte im Jahr 2024 schätzungsweise 55 % bis 60 % des globalen Marktwertes aus. Das Vereinigte Königreich allein stellt den größten nationalen Markt nach installierter Basis dar, mit etwa 1,7 Millionen jährlich installierten Kombikesseln. Deutschland und Frankreich folgen als zweit- und drittgrößte europäische Märkte. Die regionale CAGR für Europa wird bis 2033 auf etwa 3,5 % geschätzt, begrenzt durch Marktsättigung in den Kernsegmenten Großbritannien und Deutschland, aber getragen durch Ersatznachfrage, Effizienz-Upgrade-Mandate und die Entwicklung osteuropäischer Märkte.

Asien-Pazifik wird als der am schnellsten wachsende regionale Markt identifiziert, mit einer geschätzten CAGR von 7,2 % bis 2033. Das Wachstum konzentriert sich auf China – wo die Erweiterung der städtischen Gasnetze die Einführung gasbetriebener Heizungen in nördlichen Provinzen ermöglicht – und in Indien, wo die steigende Bildung von Mittelklassehaushalten die Nachfrage nach zentralisierten Raum- und Warmwasserbereitungslösungen antreibt. Japan und Südkorea stellen reifere Teilmärkte mit etablierten einheimischen Herstellern, aber wachsendem Importwettbewerb dar.

Nordamerika weist eine CAGR von etwa 4,1 % auf, wobei das Wachstum in dicht besiedelten städtischen Gebieten im Nordosten der Vereinigten Staaten und in kanadischen Ballungsräumen verankert ist, wo Kombi-Raum- und Warmwasserbereitungseinheiten erhebliche Flächen- und Kostenvorteile gegenüber separaten Systemkonfigurationen bieten. HTP und A.O. Smith sind die primären Volumenwettbewerber in dieser Region.

Die Region Naher Osten und Afrika ist ein aufstrebender Wachstumsmarkt, wobei die GCC-Unterregion erhöhte Adoptionsraten im Premium-Wohn- und Gastgewerbebau aufweist, angetrieben durch Komforterwartungen und Energiediversifizierungspolitiken. Die regionale CAGR wird auf 5,4 % geschätzt, wobei die Türkei sowohl als Produktionszentrum als auch als Binnenkonsummarkt dient.

Südamerika, angeführt von Brasilien und Argentinien, stellt den kleinsten Umsatzbeitrag dar, wächst aber mit einer geschätzten CAGR von 4,8 %, angetrieben durch den allmählichen Ausbau der Gasinfrastruktur und die Urbanisierung in kleineren Städten.

Drei Technologievektoren üben im Zeitraum 2025–2033 einen transformierenden Druck auf die Produkt- und Geschäftsmodelllandschaft des Kombikesselmarktes aus.

Wasserstoffkompatible Verbrennungssysteme: Die Entwicklung wasserstofftauglicher und letztendlich wasserstoffspezifischer Kombikessel ist die strukturell bedeutsamste technologische Veränderung. Große Hersteller wie Viessmann, BDR Thermea und Baxi haben bereits Einheiten für 20 % Wasserstoffbeimischung ohne Hardwaremodifikation zertifiziert. Die Entwicklung hin zu 100 % Wasserstofftauglichkeit erfordert neu gestaltete Brennerbaugruppen, modifizierte Brennstoffventilgeometrien und aktualisierte Steuerungslogik – was branchenweite F&E-Investitionen von über 500 Millionen USD bis 2030 darstellt. Die Adoptionszeiten hängen von nationalen Wasserstoff-Netzinfrastrukturverpflichtungen ab, wobei die britischen Wasserstoff-Stadtversuche die ersten kommerziellen Proof-Points darstellen, die zwischen 2026 und 2028 erwartet werden.

KI-gestützte vorausschauende Wartung und Bedarfsreaktion: Die Integration von maschinellen Lernalgorithmen in Kesselsteuerungssysteme ermöglicht eine prädiktive Fehlererkennung – wodurch Notrufraten in Early-Adopter-Implementierungen um geschätzte 30 % bis 40 % gesenkt werden – und eine dynamische Lastmodulation als Reaktion auf Netzpreissignale. Diese Fähigkeit steht im Einklang mit der breiteren Entwicklung des Smart-Thermostat-Marktes, wo Geräte Heizungsanlagen zunehmend als flexible Netzressourcen orchestrieren. OEMs, die mit Energieversorgern an Programmen zur Bedarfsreaktionsaggregation zusammenarbeiten, schaffen neue B2B2C-Einnahmemodelle, die traditionelle Hardwaremargen ergänzen.

Hybride Wärmepumpenintegration: Die Entwicklung von werkseitig abgestimmten Kombikessel- und Luft-Wasser-Wärmepumpen-Hybridsystemen stellt die unmittelbarste Wettbewerbsbedrohung für eigenständige Gaskombikessel in nordeuropäischen Märkten dar. Diese Systeme nutzen die Wärmepumpe als primäre Wärmequelle bei moderaten Außentemperaturen und schalten bei Spitzenlast oder Kälteeinbrüchen auf den Gaskessel um, wodurch systemweite Wirkungsgrade erreicht werden, die über denen jeder eigenständigen Technologie liegen. Der Wärmepumpenmarkt und der Kombikesselmarkt konvergieren auf Produktebene, wobei Hersteller eine einheitliche Steuerung entwickeln

Der deutsche Markt für Kombikessel ist ein wesentlicher Bestandteil des europäischen Heizungsmarktes, der wiederum den größten Anteil am globalen Markt ausmacht (geschätzt 29,28 Millionen USD im Jahr 2024, ca. 27,23 Millionen €). Deutschland ist nach dem Vereinigten Königreich der zweitgrößte europäische Markt und zeichnet sich durch eine hohe Wertschätzung für Qualität, Energieeffizienz und technologische Innovation aus. Mit einem Bestand von über 40 Millionen Wohneinheiten und einer alternden Heizungsinfrastruktur wird das Marktwachstum, das für Europa bei rund 3,5 % CAGR bis 2033 prognostiziert wird, maßgeblich durch Ersatzinvestitionen und regulatorische Anforderungen getragen. Die „Energiewende“ und das Streben nach Dekarbonisierung sind zentrale Treiber, die den Übergang zu effizienteren und umweltfreundlicheren Heizlösungen fördern.

Dominierende Akteure im deutschen Markt sind renommierte Hersteller wie Viessmann, ein deutsches Familienunternehmen, das für seine Premium-Technologie und IoT-Integration bekannt ist. Wolf GmbH, ebenfalls ein deutscher Hersteller, konzentriert sich auf Präzisionstechnik für den zentraleuropäischen Markt. Bosch Thermotechnology, mit seinen Marken Bosch und Buderus, hält bedeutende Marktanteile in Kontinentaleuropa, einschließlich Deutschland, und investiert stark in vernetzte Produkte. Auch internationale Gruppen wie die niederländische BDR Thermea Group (mit Marken wie De Dietrich und Remeha) und der liechtensteinische Hersteller Hoval sind wichtige Akteure, die mit ihren vielfältigen Angeboten und innovativen Systemlösungen den Markt mitgestalten.

Die Regulierung und Normung spielen in Deutschland eine entscheidende Rolle. Das Gebäudenergiegesetz (GEG) ist das zentrale Regelwerk, das hohe Anforderungen an die Energieeffizienz von Gebäuden und Heizungsanlagen stellt und den Einbau ineffizienter Kessel effektiv unterbindet. Die EU-weite ErP-Richtlinie (Energy-related Products Directive) setzt zudem Mindesteffizienzstandards und Kennzeichnungspflichten fest. Ergänzend dazu gewährleisten Zertifizierungen und Prüfsiegel des TÜV die Sicherheit und Qualität der Produkte. Diese strengen Rahmenbedingungen treiben die Nachfrage nach Brennwerttechnologie sowie zunehmend nach hybriden und wasserstofftauglichen Systemen voran.

Die Vertriebskanäle in Deutschland sind stark durch das Handwerk geprägt. Installateure und Heizungsbauer sind die primären Ansprechpartner für Endkunden, sowohl bei Neubau als auch bei Sanierung. Großhändler fungieren als wichtige Bindeglieder zwischen Herstellern und Handwerksbetrieben. Das Verbraucherverhalten zeichnet sich durch eine hohe Bereitschaft aus, in langlebige und energieeffiziente Produkte zu investieren. Deutsche Verbraucher legen Wert auf Zuverlässigkeit, niedrige Betriebskosten und Umweltfreundlichkeit. Staatliche Förderprogramme des BAFA, die bis zu 20 % der Austauschkosten für Heizungsanlagen decken können, spielen eine wichtige Rolle bei der Kaufentscheidung und beschleunigen den Ersatz älterer Heizsysteme. Der Trend zu Smart-Home-Lösungen und die Integration von Heizungssystemen in intelligente Gebäudesteuerungen gewinnen ebenfalls an Bedeutung.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 4.9% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Kombi-Boiler-Markt-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Ferroli S.p.A, Fondital S.p.A, Daikin, HTP, Bosch Thermotechnology, Viessmann, BDR Thermea Group, Wolf GmbH, A.O. Smith Corporation, Hoval.

Die Marktsegmente umfassen Brennstoffart, Technologie.

Die Marktgröße wird für 2022 auf USD 29.28 million geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in million) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Kombi-Boiler-Markt“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Kombi-Boiler-Markt informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.