1. Welche sind die wichtigsten Wachstumstreiber für den Strommessungsmarkt-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Strommessungsmarkt-Marktes fördern.

+1 2315155523

Strommessungsmarkt

Strommessungsmarkt

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

Der globale Markt für Energiemessgeräte wurde mit 13,42 Milliarden USD (ca. 12,35 Milliarden €) bewertet und wird voraussichtlich bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,2 % wachsen, angetrieben durch eine Konvergenz regulatorischer Vorgaben, Initiativen zur Modernisierung der Netze und den beschleunigten Übergang zu dezentralen Energiearchitekturen. Da Energieversorger und gewerbliche Betreiber weltweit einem zunehmenden Druck ausgesetzt sind, Übertragungsverluste zu reduzieren, die Abrechnungsgenauigkeit zu verbessern und erneuerbare Energiequellen zu integrieren, ist die Nachfrage nach fortschrittlichen Messlösungen in eine strukturell erhöhte Phase eingetreten.

Zu den wichtigsten makroökonomischen Rückenwinden, die diese Entwicklung unterstützen, gehören staatlich geförderte Smart-Grid-Implementierungsprogramme in Nordamerika, Europa und dem asiatisch-pazifischen Raum sowie obligatorische Zählerwechselzyklen in Märkten wie dem Vereinigten Königreich, Deutschland und Indien. Die Energieeffizienzrichtlinie der Europäischen Union und der Infrastructure Investment and Jobs Act der Vereinigten Staaten haben zusammen Milliarden von Dollar für die Netzdigitalisierung bereitgestellt und schaffen damit eine langfristige Nachfragebasis für hardware- und softwaregestützte Messplattformen.

Auf der Nachfrageseite entwickeln sich gewerbliche und industrielle Endverbraucher zu wachstumsstarken Anwendern von Energiemessgeräten, angetrieben durch Strategien zur Optimierung der Energiekosten und sich entwickelnde Anforderungen an die Einhaltung von Umwelt-, Sozial- und Governance-Vorschriften (ESG). Das Privatkundensegment profitiert weiterhin von massiven Rollouts von Smart-Meter-Programmen weltweit, wobei nach Branchenschätzungen bis 2025 über 1 Milliarde Smart Meter weltweit installiert werden sollen.

Die Technologiekonvergenz verändert die Wettbewerbslandschaft. Die Integration von Internet-der-Dinge (IoT)-Konnektivität, Edge-Computing-Funktionen und fortschrittlichen Datenanalysen in Messplattformen erhöht die durchschnittlichen Verkaufspreise und erweitert gleichzeitig den adressierbaren Markt. Die Energiemessung ist keine eigenständige Hardwarefunktion mehr; sie wird zunehmend als Knotenpunkt innerhalb eines größeren intelligenten Energieökosystems positioniert, das Nachfragesteuerung, Echtzeit-Lastüberwachung und prädiktives Netzmanagement umfasst.

Zu den Hauptrisiken für die Prognose gehören Lieferkettenunterbrechungen, die Halbleiterkomponenten betreffen, Cybersicherheitslücken in vernetzten Zählern und langsamer als erwartet verlaufende Investitionszyklen der Versorgungsunternehmen in Schwellenländern. Dennoch bietet die grundlegende Nachfragegleichung – gekennzeichnet durch alternde Netzinfrastrukturen, globale Elektrifizierungstrends und Anforderungen an die Integration erneuerbarer Energien – eine robuste strukturelle Unterstützung für eine nachhaltige Marktexpansion über den gesamten Prognosehorizont. Unternehmen, die in offene, interoperable Messarchitekturen investieren, sind am besten positioniert, um einen überproportionalen Anteil zu sichern, da sich die Beschaffungsmuster hin zu plattformbasierten Käufen verschieben.

Innerhalb des Energiemessgerätemarktes zeigt die Segmentierung nach Phasen, dass Drehstrom-Messlösungen das dominierende umsatzgenerierende Segment darstellen und den größten Anteil am gesamten Marktwert ausmachen. Diese Dominanz beruht auf der entscheidenden Rolle des Segments in industriellen und großen gewerblichen Anwendungen, wo die Drehstromverteilung die Standard-Infrastrukturkonfiguration für Hochlastbetriebe ist.

Drehstromzähler sind darauf ausgelegt, den Stromverbrauch über drei Wechselstrom (AC)-Leiter gleichzeitig zu messen, wodurch präzise Lastverteilungsdaten, Stromqualitätsüberwachung und harmonische Analysefunktionen bereitgestellt werden, die in Produktionsstätten, Rechenzentren, Krankenhäusern und großen Einzelhandelskomplexen unerlässlich sind. Die Umsatzüberlegenheit des Segments wird durch deutlich höhere durchschnittliche Verkaufspreise im Vergleich zu einphasigen Gegenstücken — eine Funktion größerer Hardwarekomplexität, fortschrittlicher Kommunikationsmodule und der Einbeziehung von Manipulationserkennungs- und Fernabschaltungsfunktionen.

Das industrielle Anwendungsuntersegment ist der primäre Umsatztreiber für die Drehstrommessung. Hersteller, die kapitalintensive Anlagen betreiben, setzen Drehstromzähler zunehmend nicht nur zur Einhaltung der Versorgungsabrechnung ein, sondern als aktive Instrumente innerhalb breiterer Energiemanagement-Frameworks. Die Integration mit SCADA-Systemen (Supervisory Control and Data Acquisition) und Gebäudeautomationsplattformen hat das funktionale Wertversprechen von Drehstromzählern weit über die einfache Verbrauchserfassung hinaus erweitert.

Zu den wichtigsten Akteuren, die in diesem Segment einen bedeutenden Anteil halten, gehören die Siemens AG, ABB Ltd. und Eaton Corporation plc.

Siemens AG: Als deutsches Unternehmen hat die Siemens AG eine softwaregestützte Messstrategie verfolgt und ihre SICAM- und SENTRON-Produktlinien mit cloudbasierten Energieanalysen integriert, wodurch der Drehstromzähler von einem Hardwareprodukt zu einem abonnementfähigen digitalen Dienst aufgewertet wird.

ABB Ltd.: Mit einer starken Präsenz in Deutschland hat ABB ihr umfassendes Portfolio im Bereich Energieverteilung genutzt, um Drehstrom-Messfunktionen in Schaltanlagen und Umspannwerksautomatisierungspakete zu integrieren und gebündelte Wertangebote zu schaffen, die für kleinere Wettbewerber schwer zu replizieren sind.

Eaton Corporation plc: Eaton hat sich auf industrielle Messlösungen für raue Umgebungen konzentriert und erzielt Premiumpreise in Sektoren wie Öl und Gas, Bergbau und Schwerindustrie, wobei das Unternehmen auch auf dem deutschen Markt aktiv ist.

Geografisch ist der asiatisch-pazifische Raum die am schnellsten wachsende Region für die Einführung von Drehstromzählern, angetrieben durch die rasche Industrialisierung in China und Indien, wo Regierungsprogramme hochpräzise Messungen bei Industriekunden vorschreiben, um technische und kommerzielle Gesamtverluste zu reduzieren. Chinas State Grid Corporation war ein besonders wichtiger Treiber und hat im Rahmen ihrer nationalen Netzmodernisierungsagenda groß angelegte Implementierungen von intelligenten Drehstromzählern durchgeführt.

Der Anteil des Segments ist nicht nur stabil — er konsolidiert sich aktiv. Da Versorgungsunternehmen in entwickelten Märkten Zählerwechselzyklen durchführen, gibt es eine klare Upgrade-Trajektorie von älteren elektromechanischen Drehstromzählern hin zu Halbleiter-basierten, kommunikationsfähigen Smart Meterm. Diese Ersatzdynamik schafft wiederkehrende Umsatzmöglichkeiten für etablierte Hersteller und neue Marktteilnehmer gleichermaßen. Das kommerzielle Anwendungsuntersegment gewinnt ebenfalls an Bedeutung, da Einzelhandelsketten, Bürogebäude und Gastgewerbebetreiber Drehstromzähler einführen, um Energieoffenlegungsverordnungen einzuhalten und die Kostenzuweisung der Versorgungsunternehmen über Mehrparteienimmobilien zu optimieren. Es wird erwartet, dass das gesamte Drehstromsegment bis 2033 überdurchschnittliche Wachstumsraten beibehalten wird, was seine Position als strukturelles Rückgrat des Umsatzprofils der Energiemessgerätebranche stärkt.

Die Wachstumstrajektorie des Energiemessgerätemarktes wird durch eine Reihe präzise quantifizierbarer Treiber und Hemmnisse bestimmt, die sich über Technologie-, Politik- und makroökonomische Dimensionen hinweg gegenseitig beeinflussen.

Treiber 1: Smart-Meter-Vorgaben und Regulierungspolitik. Regierungsvorgaben bleiben der stärkste Nachfragekatalysator. Das Ziel der Europäischen Union, bis 2024 in mindestens 80 % der Haushalte Smart Meter zu installieren – überarbeitet und erweitert im Rahmen der Energieeffizienzrichtlinie – hat die Versorgungsunternehmen der Mitgliedstaaten dazu gezwungen, die Beschaffungszyklen zu beschleunigen. In den Vereinigten Staaten hat die Grid Modernization Initiative des Energieministeriums über 3,5 Milliarden USD für die Modernisierung der Netztechnologie bereitgestellt, wovon die Messinfrastruktur einen erheblichen Teil ausmacht. Indiens Revamped Distribution Sector Scheme (RDSS) strebt die Installation von 250 Millionen Prepaid-Smart-Metern bis 2025 an, was eines der größten länderspezifischen Messbeschaffungsprogramme in der Geschichte darstellt.

Treiber 2: Anforderungen an die Integration erneuerbarer Energien. Mit steigenden Durchdringungsraten von Solar- und Windenergie — die weltweiten Zubauten erneuerbarer Kapazitäten erreichten 2022 einen Rekordwert von 295 GW — wird die bidirektionale Messung, die sowohl Verbrauch als auch Einspeisung erfassen kann, zu einer Notwendigkeit für das Netz. Net-Metering-Programme in über 100 Ländern haben eine strukturelle Nachfrage nach fortschrittlicher Messhardware mit Echtzeit-Intervall-Datenaufzeichnung und Zwei-Wege-Kommunikationsfunktionen geschaffen.

Treiber 3: Energiediebstahl und Verlustreduzierung. Versorgungsunternehmen in Schwellenländern verzeichnen technische und kommerzielle Gesamtverluste von durchschnittlich 15–25 % der gesamten verteilten Elektrizität. Intelligente Energiemessung mit Manipulationserkennungsalgorithmen begegnet diesem Verlustvektor direkt und schafft überzeugende Argumente für die Beschaffung, die einen hohen Return on Investment versprechen.

Hemmnis 1: Volatilität der Halbleiterlieferkette. Energiemessgeräte-Hardware ist kritisch abhängig von Mikrocontrollern (MCUs), Power-Management-ICs und Kommunikationschips. Der globale Halbleitermangel von 2021–2023 verlängerte die Lieferzeiten für Komponenten auf über 52 Wochen, was die Produktionspläne großer Zählerhersteller störte und die Margen drückte.

Hemmnis 2: Komplexität der Cybersicherheitsvorschriften. Da Zähler zu vernetzten Endpunkten werden, erhöht die Einhaltung von Rahmenwerken wie NERC CIP in Nordamerika und NIS2 in Europa die Zertifizierungskosten und Entwicklungszeiten, was kleinere Anbieter überproportional belastet und als Beschleuniger der Wettbewerbskonsolidierung wirkt.

Die Wettbewerbslandschaft des Energiemessgerätemarktes ist auf der Ebene der Tier-One-Anbieter moderat konsolidiert, wobei globale Konglomerate neben spezialisierten reinen Messgeräteanbietern und regionalen Champions konkurrieren.

Siemens AG: Als deutsches Unternehmen liefert Siemens über seine Smart Infrastructure Division digital integrierte Messlösungen, wobei SENTRON-Markenzähler Energiemessung mit Kommunikations- und Analysefunktionen für Industrie- und Gebäudeanwendungen kombinieren.

ABB Ltd.: Ein globaler Marktführer in der Elektrifizierung und Automation mit starker Präsenz in Deutschland, der Energiemessung in sein breiteres Energiemanagement- und Netzautomatisierungsportfolio integriert und installierte Basisbeziehungen bei Versorgungsunternehmen und Industriekunden in über 100 Ländern nutzt.

Eaton Corporation plc: Ein globaler Anbieter mit bedeutenden Aktivitäten in Deutschland, der ein umfassendes Spektrum an Ein- und Drehstromzählern für industrielle und gewerbliche Anwendungen anbietet, mit tiefen Integrationsmöglichkeiten in seine Energieverteilungs- und USV-Produktökosysteme.

Aclara Technologies LLC: Ein Spezialist für Advanced Metering Infrastructure und Smart-Grid-Kommunikationslösungen, der nordamerikanische Versorgungsunternehmen mit End-to-End-Plattformen von der Messung bis zur Abrechnung bedient, einschließlich Hardware, Netzwerk und Softwarekomponenten.

General Electric: Die Grid Solutions Division von GE liefert Energiemess- und Überwachungslösungen für Übertragungs- und Verteilungsanwendungen, mit Fokus auf Hochspannungsmessung und Umspannwerksautomatisierung.

Sensus: Eine Marke von Xylem, Sensus bietet intelligente Versorgungsinfrastrukturen, einschließlich Strom-, Gas- und Wasserzähler, wobei ihr FlexNet-Kommunikationsnetzwerk Versorgungsbetreibern eine weitreichende, stromsparende Konnektivität bietet.

holley metering ltd.: Ein führender chinesischer Hersteller von statischen Stromzählern und intelligenten Messlösungen, Holley Metering profitiert von starken nationalen Beschaffungsverträgen mit der State Grid Corporation und expandiert international in Südostasien und Afrika.

Wasion Holdings Limited.: Wasion ist ein prominenter Hersteller von fortschrittlichen Strommess- und Energieeffizienzmanagementlösungen mit signifikanter Marktdurchdringung in China und wachsenden Exporten in Schwellenländer in Afrika und Südasien.

Toshiba Corporation.: Toshibas Messsparte konzentriert sich auf hochpräzise elektronische Zähler für Versorgungsanwendungen, mit besonderer Stärke in der Region Asien-Pazifik und wachsendem Schwerpunkt auf IoT-fähigen Smart-Meter-Plattformen.

Melrose Industries PLC: Durch ihre Tochtergesellschaften ist Melrose in den Bereichen Energiemesskomponenten und elektrische Messtechnik tätig, wobei der Fokus auf Wertschöpfung durch operative Verbesserung erworbener Industrieunternehmen liegt.

März 2023: Die Siemens AG kündigte die Erweiterung ihres SENTRON Smart-Meter-Portfolios mit neuen IEC 62056 DLMS/COSEM-konformen Geräten an, die auf europäische Versorgungsunternehmen für Smart-Metering-Upgrade-Zyklen abzielen und die Interoperabilität mit AMI-Leitsystemen von Drittanbietern verbessern.

Juni 2023: ABB Ltd. schloss die Integration ihrer Ability Energy Manager Plattform mit ihren MID-zertifizierten Energiemessgeräten ab, um Echtzeit-Energieanalysen und Cloud-basiertes Dashboarding für Betreiber von Gewerbegebäuden auf dem europäischen Markt zu ermöglichen.

September 2023: Aclara Technologies LLC sicherte sich einen Großauftrag mit einem in Investorenbesitz befindlichen Versorgungsunternehmen im Mittleren Westen der USA für die Installation von über 1,2 Millionen intelligenten Stromzählern im Rahmen einer Netzmodernisierungsinitiative, eine der größten in Nordamerika in diesem Jahr angekündigten AMI-Rollouts.

Januar 2024: Indiens Energieministerium meldete die kumulative Installation von über 15 Millionen intelligenten Prepaid-Zählern im Rahmen des RDSS-Programms, was einen bedeutenden Meilenstein in den nationalen Modernisierungsbemühungen des Landes darstellt und eine beschleunigte Beschaffungsgeschwindigkeit signalisiert.

April 2024: Wasion Holdings Limited. gab eine strategische Partnerschaft mit einem ostafrikanischen Energieversorgungsunternehmen bekannt, um fortschrittliche Messinfrastruktur für eine Installation von 500.000 Zählern zu liefern, wodurch die Präsenz des Unternehmens in Subsahara-Afrika erweitert wird.

Juli 2024: Eaton Corporation plc brachte ihre IQ Meter-Serie der nächsten Generation auf den Markt, die eingebettete Stromqualitätsanalysen, die Überwachung harmonischer Verzerrungen und eine sichere HTTPS/TLS-Datenübertragung bietet und auf Rechenzentrums- und kritische Infrastrukturbetreiber abzielt.

Oktober 2024: Die Europäische Kommission veröffentlichte aktualisierte Leitlinien zur Energieeffizienzrichtlinie, die die Mitgliedstaaten zur Berichterstattung über den Fortschritt der Smart-Meter-Rollouts verpflichten, wodurch die Beschaffungsfristen verstärkt und die Budgetzuweisungen der Versorgungsunternehmen im vierten Quartal für Messgeräte-Upgrades vorangetrieben werden.

Der Energiemessgerätemarkt weist eine ausgeprägte regionale Heterogenität hinsichtlich Wachstumsgeschwindigkeit, Technologieeinführungsphase und Beschaffungstreiberprofil auf.

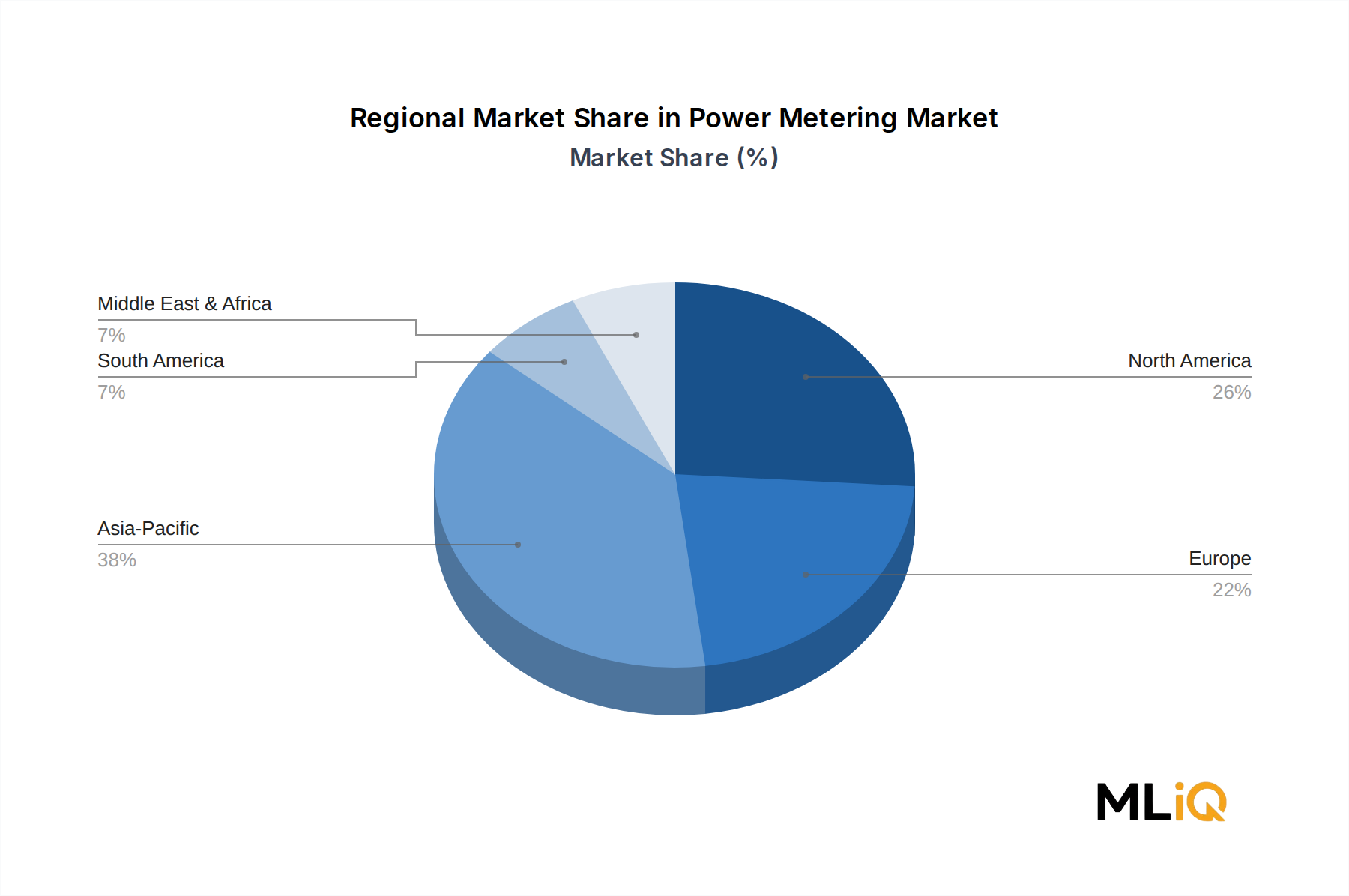

Asien-Pazifik stellt den größten regionalen Markt nach absoluten Einnahmen dar und gehört gleichzeitig zu den am schnellsten wachsenden, hauptsächlich angetrieben von China und Indien. Chinas State Grid Corporation und Southern Power Grid betreiben zusammen die weltweit größte installierte Smart-Meter-Basis mit kumulativen Installationen von über 500 Millionen Einheiten. Indiens RDSS-Programm sorgt für eine erhebliche zusätzliche Nachfrage bis 2025–2026. Die Region Asien-Pazifik wird voraussichtlich etwa 38–40 % der weltweiten Umsätze im Energiemesswesen ausmachen, mit einer regionalen CAGR, die mit etwa 7,5 % bis 2033 über dem globalen Durchschnitt liegt. Infrastrukturinvestitionen von regionalen Entwicklungsbanken und staatlichen Versorgungsunternehmen sichern auch bei makroökonomischer Abschwächung robuste Beschaffungsvolumen.

Nordamerika ist der reifste regionale Markt, gekennzeichnet durch einen zweiten Smart-Meter-Austauschzyklus, da die AMI-Implementierungen der ersten Generation aus der Ära 2008–2015 das Ende ihrer Lebensdauer erreichen. Die Vereinigten Staaten dominieren die regionalen Einnahmen, wobei Versorgungsunternehmen in fortschrittliche bidirektionale Kommunikationszähler investieren, die mit Distributed Energy Resource Management Systemen (DERMS) kompatibel sind. Die regionale CAGR Nordamerikas wird auf 5,1 % geschätzt, leicht unter dem globalen Durchschnitt, was eher die Marktreife als eine Kontraktion widerspiegelt. Kanada und Mexiko stellen inkrementelle Wachstumsvektoren dar, die an provinzielle und föderale Netzmodernisierungsprogramme gebunden sind.

Europa ist ein hochwertiger, regulierungsgetriebener Markt. Die Smart-Meter-Einführungsmandate der EU, kombiniert mit dem Schwerpunkt des REPowerEU-Plans auf Energieeffizienz, sichern stabile Beschaffungsvolumen in Deutschland, Frankreich, Italien, Spanien und den nordischen Ländern. Der Rollout von fortschrittlichen Zählern im Vereinigten Königreich – der alle Haushalte und kleinen Unternehmen betrifft – läuft nach Programmverzögerungen weiter. Europa macht etwa 22–24 % der weltweiten Einnahmen aus, mit einer regionalen CAGR von 5,8 %.

Der Nahe Osten und Afrika repräsentieren die am schnellsten wachsende Schwellenregion innerhalb des globalen Energiemessgerätemarktes, wenn auch von einer kleineren Basis aus. Die GCC-Länder investieren in Smart-Grid-Infrastrukturen, die an Wirtschaftsdiversifizierungsprogramme wie Saudi Vision 2030 gebunden sind, während Subsahara-Afrika Prepaid-Messlösungen einsetzt, um Umsatzverluste zu bekämpfen und den Netzzugang zu erweitern. Die CAGR der Region wird bis 2033 auf 8,3 % geschätzt.

Südamerika, angeführt von Brasilien und Argentinien, bietet Wachstumschancen, die mit Reformen zur Privatisierung von Versorgungsunternehmen und Initiativen zur Diebstahlsicherung von Messungen verbunden sind, obwohl fiskalische Beschränkungen und Währungsvolatilität Unsicherheiten bei der Beschaffungsplanung schaffen und die regionale CAGR bei etwa 4,8 % halten.

Die Preisdynamik auf dem Energiemessgerätemarkt wird durch ein komplexes Zusammenspiel von Komponenten-Kostenzyklen, Wettbewerbsintensität, Beschaffungsumfang und Technologie-Differenzierungsprämien geprägt.

Auf Hardwareebene sind die durchschnittlichen Verkaufspreise für einphasige Smart Meter im Privatkundensegment im letzten Jahrzehnt aufgrund von Skaleneffizienzen in der Fertigung erheblich gesunken, insbesondere bei chinesischen Herstellern wie holley metering ltd. und Wasion Holdings Limited., die hohe Inlandsaufträge genutzt haben, um Kostenstrukturen zu erreichen, die für westliche Hersteller auf reiner Hardwarebasis schwer zu erreichen sind. Einfache einphasige Smart Meter in großvolumigen Ausschreibungsmärkten werden heute zu Preisen von nur 15–25 USD pro Einheit gehandelt, was die Margen für Hersteller, die hauptsächlich über Hardwarekosten konkurrieren, drückt.

Drehstromzähler für Industrie und Gewerbe erzielen wesentlich höhere durchschnittliche Verkaufspreise, die typischerweise zwischen 150 USD und über 600 USD pro Einheit liegen, abhängig von der Genauigkeitsklasse, dem Kommunikationsprotokoll, der Stromqualitätsmessfähigkeit und der Gehäusespezifikation. Dieses Segment bleibt relativ isoliert von Kommodifizierungdruck aufgrund der anwendungsspezifischen technischen Anforderungen und der Bedeutung von Anbieterzertifizierung und Garantieleistungen in Beschaffungsprozessen von Versorgungsunternehmen und Industrie.

Entlang der Wertschöpfungskette sind Zählerhersteller einem Margendruck aus zwei Richtungen ausgesetzt: vorgelagert bleiben die Kosten für Halbleiter- und Leiterplattenkomponenten im Vergleich zu den Baselines vor 2020 erhöht, und der Markt für Leistungshalbleiter hat aufgrund von Kapazitätsengpässen bei spezialisierten ICs für Messzwecke eine strukturelle Preisinflation erfahren. Nachgelagert drücken die Beschaffungsprozesse der Versorgungsunternehmen — zunehmend dominiert von wettbewerbsintensiven Ausschreibungen und mehrjährigen Rahmenverträgen — systematisch die Hardwaremargen und verlagern die Rentabilität auf Softwarelizenzen, Konnektivitätsdienste und erweiterte Garantieprogramme.

Die strategische Antwort führender Akteure besteht darin, plattformbasierte Geschäftsmodelle zu verfolgen. Durch das Bündeln von Zählern mit Cloud-Analyse-Abonnements, Cybersicherheitsdiensten und Datenmanagementplattformen schützen Unternehmen wie die Siemens AG, Aclara Technologies LLC und ABB Ltd. ihre durchschnittlichen Bruttomargen im Bereich von 35–45 %, selbst wenn die Margen für reine Hardware sinken. Dieser Übergang spiegelt Dynamiken wider, die im breiteren Smart-Grid-Markt und im Energiemanagementsystem-Markt beobachtet werden, wo wiederkehrende Softwareeinnahmen zunehmend die Unternehmensbewertungen stützen.

Rohstoffkostenhebel — insbesondere Kupfer, Aluminium und Kunststoffe — beeinflussen die Kosten für Zählergehäuse und Verkabelung, machen aber einen kleineren Anteil der gesamten Materialkosten im Vergleich zum Halbleiteranteil aus, wodurch die Margensensitivität gegenüber Basismetallpreisen begrenzt wird.

Der deutsche Markt für Energiemessgeräte ist ein zentraler und dynamischer Bestandteil des europäischen Ökosystems, maßgeblich geprägt von regulatorischen Vorgaben und der nationalen Energiewende. Als Teil des europäischen Marktes, der geschätzt 22–24 % des globalen Umsatzes von ca. 12,35 Milliarden € ausmacht, beläuft sich das Marktvolumen für Europa auf rund 2,7 bis 3 Milliarden €. Deutschland ist dabei ein bedeutender Treiber mit stabilen Beschaffungsvolumen und einer regionalen jährlichen Wachstumsrate (CAGR) von 5,8 %. Die treibenden Kräfte umfassen verpflichtende Zählerwechselzyklen, Initiativen zur Modernisierung der Netzinfrastruktur sowie die zunehmende Integration erneuerbarer Energien. Eine robuste Wirtschaft, der Fokus auf industrielle Effizienz und ein hohes Umweltbewusstsein stimulieren die Nachfrage nach präzisen und intelligenten Messlösungen.

Im deutschen Markt spielen etablierte Akteure eine Schlüsselrolle. Die Siemens AG ist als nationaler Champion mit ihrer Smart Infrastructure Division und den SENTRON-Messgeräten führend. ABB Ltd., ebenfalls mit starker Präsenz in Deutschland, integriert Messfunktionen in ihr breites Portfolio für Energieverteilung und Automatisierung. Auch die Eaton Corporation plc ist mit ihren industriellen Messlösungen im deutschen Markt aktiv. Diese Unternehmen investieren stark in softwaregestützte Plattformen und IoT-Integration, um den sich wandelnden Anforderungen gerecht zu werden.

Die regulatorischen Rahmenbedingungen sind entscheidend für die Marktentwicklung. Neben der europäischen Energieeffizienzrichtlinie und der NIS2-Richtlinie ist in Deutschland insbesondere das Messstellenbetriebsgesetz (MsbG) von zentraler Bedeutung, welches den Rollout intelligenter Messsysteme und die Rolle des Smart Meter Gateway Administrators regelt. Die Physikalisch-Technische Bundesanstalt (PTB) sorgt für metrologische Standards, während Zertifizierungen durch Organisationen wie den TÜV für Qualität und Sicherheit unerlässlich sind. Die Einhaltung der MID ist ebenfalls eine grundlegende Anforderung.

Die Distribution von Energiemessgeräten erfolgt primär über Energieversorgungsunternehmen (EVU), die für Netzbetrieb und Messdienstleistungen verantwortlich sind. Für industrielle und größere gewerbliche Anwendungen sind direkte Geschäftsbeziehungen zwischen Herstellern und Endverbrauchern oder Systemintegratoren üblich. Das Verbraucherverhalten ist stark von der "Energiewende" geprägt: Ein hohes Bewusstsein für Energieeffizienz und der Wunsch nach Transparenz über den Verbrauch fördern die Akzeptanz von Smart Meterm, insbesondere bei der Integration eigener erneuerbarer Energiequellen (Prosumer). Datenschutz und die Sicherheit der Messdaten sind dabei wichtige Anliegen.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 6.2% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Strommessungsmarkt-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören ABB Ltd., Toshiba Corporation., Eaton Corporation plc, Aclara Technologies LLC, General Electric, Sensus, holley metering ltd., Wasion Holdings Limited., Siemens AG, Melrose Industries PLC.

Die Marktsegmente umfassen Phase, Anwendung.

Die Marktgröße wird für 2022 auf USD 13.42 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3570, USD 5730 und USD 9600.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Strommessungsmarkt“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Strommessungsmarkt informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.