1. Welche sind die wichtigsten Wachstumstreiber für den Europäischer Elektrolyseur-Markt-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Europäischer Elektrolyseur-Markt-Marktes fördern.

+1 2315155523

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

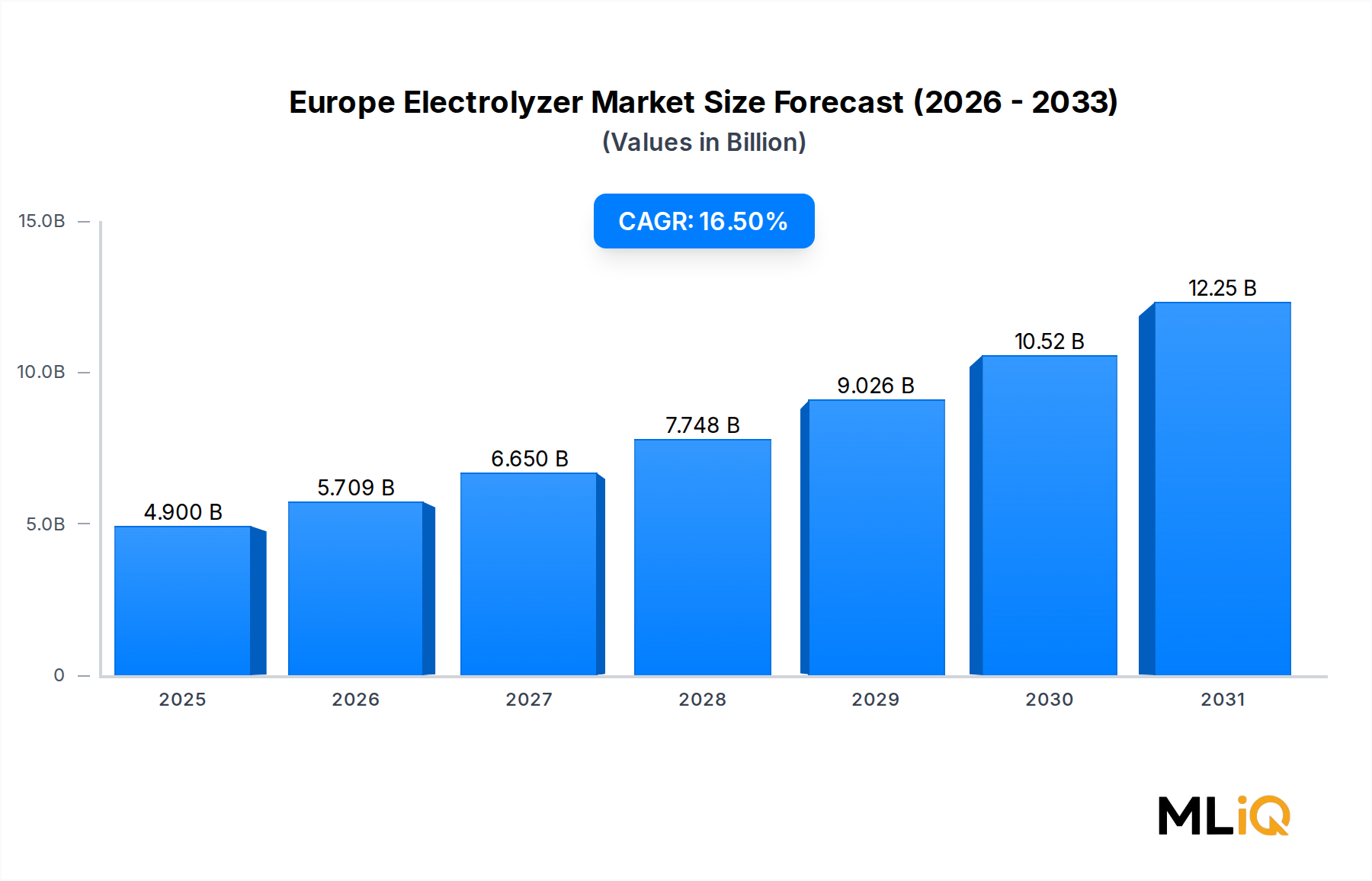

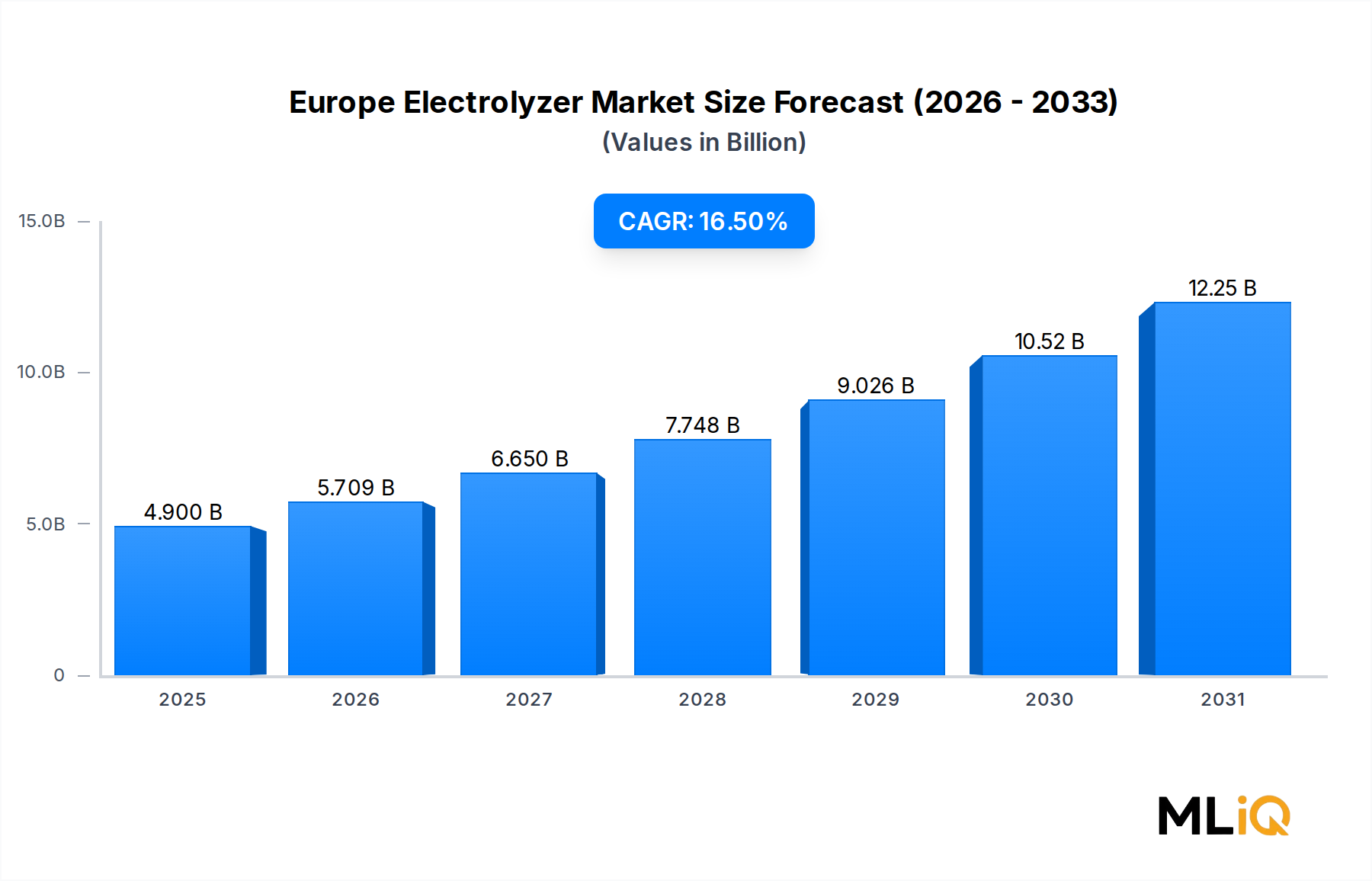

Der europäische Elektrolyseurmarkt steht an vorderster Front der sauberen Energiewende des Kontinents, mit einer aktuellen Bewertung von $4.90 Milliarden (ca. 4,5 Milliarden €) und einer robusten prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,5 % über den Prognosezeitraum 2025–2033. Diese Entwicklung spiegelt eine beispiellose Kapitalmobilisierung entlang der Wasserstoff-Wertschöpfungskette wider, die sowohl durch regulatorische Vorgaben als auch durch sinkende Technologiekosten untermauert wird und die Dekarbonisierung der europäischen Industrie grundlegend neu gestaltet.

Im Kern wird der Markt durch den REPowerEU-Plan der Europäischen Union und den breiteren Europäischen Grünen Deal angetrieben, die gemeinsam ehrgeizige Wasserstoffproduktionsziele festlegen, die einen massiven Einsatz von Elektrolyseuren erfordern. Das EU-Ziel, bis 2030 jährlich 10 Millionen Tonnen heimischen erneuerbaren Wasserstoff zu produzieren, erfordert eine installierte Elektrolyseurkapazität von etwa 100 GW, was eine über ein Jahrzehnt reichende Nachfragepipeline schafft, die sich bereits in Beschaffungsverträge und Fertigungsausweitungen umwandelt.

Makroökonomische Rückenwinde sind für ein nachhaltiges Wachstum ungewöhnlich gut ausgerichtet. Imperative der Energiesicherheit infolge geopolitischer Verwerfungen in Osteuropa haben die politische Dringlichkeit der heimischen Wasserstoffproduktion beschleunigt und die Beschaffung von Elektrolyseuren von einer ambitionierten Technologieagenda zu einer strategischen Infrastrukturpriorität erhoben. Gleichzeitig verbessern die sinkenden Kostenkurven für Solar-Photovoltaik und Windenergie – die primären Stromeingänge für die Elektrolyse – die nivellierten Kosten der Wasserstoffproduktion, wodurch grüner Wasserstoff zunehmend wettbewerbsfähig gegenüber grauem Wasserstoff aus Erdgas wird.

Wesentliche Nachfragetreiber umfassen die industrielle Dekarbonisierung in der Stahl-, Chemie- und Zementindustrie; Power-to-X-Anwendungen, einschließlich synthetischer Kraftstoffe und Ammoniak; und Netzausgleichsdienste, die Wasserstoff als saisonalen Energiespeicher nutzen. Allein der Stahlsektor, der etwa 8 % der europäischen CO₂-Emissionen ausmacht, setzt auf Direktreduktionsverfahren, die auf eine großtechnische Wasserstoffversorgung angewiesen sind, und verankert so eine Multi-Gigawatt-Elektrolyseur-Nachfrage durch Projektpipelines in Deutschland, Schweden und den Niederlanden.

Die Wettbewerbslandschaft intensiviert sich, da sowohl etablierte Industriegasunternehmen als auch reine Elektrolyseurhersteller ihre Produktionskapazitäten erweitern. Strategische Partnerschaften zwischen Elektrolyseur-Originalausrüstungsherstellern (OEMs) und Energieversorgern beschleunigen die Projektfinanzierbarkeit, während die Entwicklung der Lieferkette für kritische Komponenten – Membranen, Katalysatoren und Bipolarplatten – zu einem wichtigen Differenzierungsmerkmal wird.

Für den Zeitraum 2025–2033 wird eine technologische Reifung der alkalischen und PEM-Plattformen, die frühe Kommerzialisierung der Festoxid-Elektrolyse und das Entstehen von Gigawatt-Produktionsanlagen in Deutschland, Frankreich und den nordischen Ländern charakteristisch sein. Investoren, politische Entscheidungsträger und industrielle Abnehmer kommen zum gleichen Schluss: Der europäische Elektrolyseurmarkt ist keine zukünftige Chance – er ist eine gegenwärtige Notwendigkeit.

Unter allen im europäischen Elektrolyseurmarkt aktiven Elektrolyseurtechnologien hält die alkalische Elektrolyse den größten Umsatzanteil, was ihre jahrzehntelange Erfolgsgeschichte, etablierte Lieferketten und Kostenvorteile pro Kilowatt widerspiegelt, die für großtechnische industrielle Anwendungen weiterhin überzeugend sind. Alkalische Systeme, die einen flüssigen Kaliumhydroxid-Elektrolyten und Nickel-basierte Elektroden verwenden, repräsentieren derzeit schätzungsweise 55–60 % der installierten Kapazität in ganz Europa, eine Position, die auf der in Chlor-Alkali- und industriellen Wasserstoffanwendungen seit über einem Jahrhundert bewährten Betriebssicherheit basiert.

Die Dominanz der alkalischen Technologie wurzelt in mehreren strukturellen Vorteilen. Erstens benötigt sie keine Platingruppenmetalle in ihrem elektrochemischen Kernstapel, was die Projektökonomie vor der Volatilität der Edelmetallpreise schützt – eine kritische Überlegung, da der Markt für Platingruppenmetalle Lieferkettendruck erfährt, der mit der südafrikanischen Minenproduktion und der globalen Brennstoffzellennachfrage verbunden ist. Zweitens haben alkalische Elektrolyseure im Vergleich zu PEM-Systemen im großen Maßstab niedrigere Kapitalkosten pro Megawatt, typischerweise zwischen $500 und $1.000 pro Kilowatt (ca. 460 bis 920 € pro Kilowatt) für große Installationen, was sie attraktiv für die Gigawatt-Projekte macht, die sich in Deutschland, den Niederlanden und Spanien im Rahmen nationaler Wasserstoffstrategien ausbreiten.

Zu den Hauptakteuren, die das alkalische Segment antreiben, gehört Nel ASA, das eine der weltweit größten Produktionsstätten für alkalische Elektrolyseure in Herøya, Norwegen, betreibt und angekündigte Kapazitätserweiterungen auf 500 MW pro Jahr bis 2025 anstrebt. thyssenkrupp nucera AG & Co. KGaA, ein Joint Venture zwischen thyssenkrupp und De Nora, hat seine skalierbare alkalische Wasserelektrolyse (AWE)-Plattform als bevorzugte Technologie für Projekte über 100 MW positioniert und Verträge für mehrere große Installationen in Mitteleuropa gesichert. John Cockerill mit Hauptsitz in Belgien hat sein etabliertes Ingenieurwissen im Chlor-Alkali-Bereich genutzt, um modulare alkalische Systeme mit kurzen Lieferzeiten anzubieten und Projekte in Frankreich und Belgien zu gewinnen.

McPhy Energy S.A. hat sich eine spezielle Nische im unteren bis mittleren Leistungsbereich (bis zu 5 MW pro Einheit) geschaffen und zielt auf Mobilitätsknotenpunkte, Industrieparks und dezentrale Energieanwendungen ab, wo modulare alkalische Stacks operative Flexibilität ohne den Premiumpreis von PEM bieten.

Der Marktanteil des alkalischen Segments konsolidiert sich jedoch eher, als dass er proportional wächst, da die Protonenaustauschmembran-Technologie (PEM) in Anwendungen an Boden gewinnt, die eine dynamische Reaktion auf variable erneuerbare Strominputs erfordern. Der Markt für alkalische Elektrolyseure steht unter Druck durch die schnellere Lastfolgefähigkeit von PEM, die von Netzbetreibern und Entwicklern erneuerbarer Energien zunehmend geschätzt wird, um die Nutzung von abgeregeltem Wind- und Solarstrom zu maximieren.

Trotzdem stützen mehrere Faktoren die anhaltende Dominanz der alkalischen Technologie bis mindestens 2030. Das Segment profitiert von der größten installierten Basis an operationellen Referenzprojekten, was die Bankfähigkeit bei der Projektfinanzierung erhöht. Die Hersteller begegnen aktiv der primären Einschränkung der Technologie – dem begrenzten Teillastbereich – durch fortschrittliche Steuerungssysteme und Stack-Neukonstruktionen, die die Regelbereiche auf unter 10 % der Nennleistung verbessern und so die Betriebslücke zu PEM-Systemen verringern.

Darüber hinaus verstärkt sich die Skalenökonomie der alkalischen Fertigung selbst: Da die Auftragsbücher in den Multi-Gigawatt-Bereich wachsen, investieren die Hersteller in automatisierte Stack-Montage, standardisierte Moduldesigns und vertikal integrierte Komponentenproduktion, die die Kosten und Lieferzeiten weiter reduzieren werden. Für industrielle Anwendungen im Grünen Wasserstoffmarkt – einschließlich Ammoniaksynthese, Raffinerie-Hydroprocessing und Direktreduktion von Eisen – wird die alkalische Elektrolyse voraussichtlich über den Prognosezeitraum hinweg die Arbeitstechnologie der europäischen Wasserstoffinfrastruktur bleiben.

Der europäische Elektrolyseurmarkt unterliegt einer Reihe quantifizierbarer Treiber, die den Einsatz beschleunigen, sowie strukturellen Einschränkungen, die eine aktive Reaktion von Politik und Industrie erfordern.

Auf der Nachfrageseite schreibt die EU-Wasserstoffstrategie 40 GW Elektrolyseurkapazität innerhalb der EU-Grenzen bis 2030 vor, mit weiteren 40 GW, die in benachbarten Regionen für die Wasserstoffversorgung Europas angestrebt werden. Dieses einzige politische Ziel stellt eine 40-fache Steigerung gegenüber den installierten Kapazitäten um 2022 dar und erzeugt ein strukturelles Nachfragesignal von außergewöhnlichem Ausmaß. Das Hydrogen and Decarbonization Accelerator Package (HDAP) im Rahmen des EU-Innovationsfonds hat 3 Milliarden € an direkten Zuschüssen für Wasserstoffproduktionsprojekte zugesagt, wodurch Frühinvestitionen entlastet und private Koinvestitionen angeregt werden.

Die Kostensenkungstrends sind ebenso überzeugend. Die Kapitalkosten für Elektrolyseure sind zwischen 2015 und 2023 um etwa 60 % gesunken, von rund $2.000 pro Kilowatt (ca. 1.840 € pro Kilowatt) auf unter $800 pro Kilowatt (ca. 740 € pro Kilowatt) für PEM-Systeme im großen Maßstab, laut Branchenbenchmarks. Analysten prognostizieren eine weitere Kostensenkung um 40–50 % bis 2030, wenn die Produktion skaliert wird, was die nivellierten Kosten für grünen Wasserstoff in Regionen mit hoher Solar- und Windressource, wie der Iberischen Halbinsel und den Küstengebieten der Nordsee, auf 2–3 € pro Kilogramm senken wird.

Lieferkettenengpässe stellen jedoch einen erheblichen kurzfristigen Flaschenhals dar. Der Markt für Platingruppenmetalle steht unter Versorgungsdruck, wobei Iridium – ein kritischer PEM-Katalysator – als Nebenprodukt des Platinabbaus weltweit nur etwa 7–8 Tonnen pro Jahr produziert wird, weit unter dem, was ein Multi-Gigawatt-PEM-Einsatz erfordern würde. Diese Einschränkung treibt beschleunigte Forschung und Entwicklung an, um Katalysatorarchitekturen mit geringem oder ohne Iridium zu entwickeln.

Netzanschlussverzögerungen sind ein weiteres wesentliches Hemmnis: Die Genehmigungsfristen für großtechnische Elektrolyseur-Anlagen in Deutschland betragen im Durchschnitt 3–5 Jahre, verglichen mit 18–24 Monaten im Vereinigten Königreich und den nordischen Ländern. Auch die Verfügbarkeit von Fachkräften in der Elektrolyseur-Stack-Montage und Systemintegration entwickelt sich zu einem Engpass, wobei Branchenverbände einen europäischen Mangel von 50.000–80.000 ausgebildeten Technikern bis 2030 schätzen, wenn die Ausbildungsprogramme nicht schnell erweitert werden.

Die Wettbewerbslandschaft des europäischen Elektrolyseurmarktes ist geprägt von einer Mischung aus Industriekonglomeraten, spezialisierten Pure-Play-Herstellern und aufstrebenden Technologiedisruptoren. Die folgenden Profile decken die Hauptakteure ab, die die Marktdynamik prägen:

thyssenkrupp nucera AG & Co. KGaA: Ein börsennotierter Spezialist für großtechnische alkalische Wasserelektrolyse, der weltweit Gigawatt-Projekte verfolgt und sich als bevorzugter Partner für industrielle Wasserstoff-Hubs etabliert hat. Das Unternehmen ist an der Frankfurter Börse gelistet und ein wichtiger deutscher Akteur.

Siemens AG: Die Silyzer PEM-Plattform von Siemens Energy wurde in mehreren Power-to-Gas-Projekten in ganz Europa eingesetzt, wobei das Unternehmen seine Expertise in der Netzintegration nutzt, um Elektrolyseure als netzdienliche Assets zu positionieren. Ein großer deutscher Konzern mit relevanter Tochtergesellschaft.

Linde PLC: Ein weltweit führendes Industriegasunternehmen, das die Elektrolyseurbeschaffung mit der schlüsselfertigen Wasserstoffanlagenplanung integriert. Linde nutzt sein Vertriebsnetz und seine Abnahmebeziehungen, um großangelegte Projektentwicklungen in Deutschland und Großbritannien zu verankern.

H-TEC SYSTEMS GmbH: Ein deutscher PEM-Elektrolyseur-Spezialist mit Systemen im Bereich von 1–10 MW. H-TEC wurde in MAN Energy Solutions integriert und erweitert sein Produktportfolio in Richtung größerer industrieller Anwendungen.

Sunfire GmbH: Ein in Dresden ansässiges Technologieunternehmen, das sich auf Festoxid-Elektrolyse und Co-Elektrolyse (gleichzeitige CO₂- und H₂O-Umwandlung) spezialisiert hat und industrielle Power-to-X-Anwendungen, einschließlich der Produktion synthetischer Kraftstoffe, anstrebt. Ein deutsches Unternehmen mit Fokus auf innovative Technologien.

Enapter S.r.l.: Ein italienisch-deutsches Unternehmen, das Anionenaustauschmembran (AEM)-Elektrolyseure im kleinen bis mittleren Maßstab kommerzialisiert. Enapter baut eine Massenproduktionsstätte in Saerbeck, Deutschland, die kostengünstige modulare Einheiten für die dezentrale Wasserstofferzeugung anstrebt.

INEOS: Ein großer europäischer Chemiekonzern, der sich zur Produktion von grünem Wasserstoff an mehreren Standorten in Europa verpflichtet hat. INEOS setzt alkalische Elektrolyseure in seinen Anlagen in Antwerpen und Köln als Teil seines Inovyn-Dekarbonisierungsprogramms ein.

Topsoe A/S: Ein dänisches Unternehmen mit einer führenden Position in der Festoxid-Elektrolysezellen (SOEC)-Technologie. Topsoe skaliert seine Hochtemperatur-Elektrolyseplattform für industrielle Anwendungen, bei denen die Abwärmeintegration die Systemeffizienz auf über 80 % (LHV) verbessert.

Green Hydrogen Systems: Ein dänischer Pure-Play-Hersteller von modularen alkalischen Elektrolyseuren. Green Hydrogen Systems konzentriert sich auf standardisierte, skalierbare Plattformen für das 1–10 MW-Projektsegment, mit Fertigungsstätten, die schnelle Lieferzyklen unterstützen.

Plug Power Inc.: Ein amerikanisches Unternehmen mit einer bedeutenden europäischen Präsenz durch seine Gigafactory in Sète, Frankreich. Plug Power strebt eine PEM-Elektrolyseur-Produktionskapazität von 1 GW pro Jahr in Europa an, um sowohl Großprojekte als auch dezentrale Wasserstoffanwendungen zu bedienen.

Nel ASA: Ein norwegischer Pionier in der Wasserelektrolyse mit über 90 Jahren Betriebsgeschichte. Nel ASA bietet sowohl alkalische als auch PEM-Plattformen an und investiert in eine großtechnische Produktionsanlage in Herøya, die auf eine automatisierte Großserienproduktion abzielt.

Cummins Inc.: Ein amerikanisches Industrie-Technologieunternehmen, das Hydrogenics übernommen hat und weiterhin sowohl alkalische als auch PEM-Plattformen für europäische Märkte entwickelt, mit einer Produktionspräsenz in Belgien.

ITM Power PLC: Ein in Sheffield ansässiger Hersteller von PEM-Elektrolyseuren, der eine der größten speziellen Elektrolyseur-Gigafactories Europas betreibt. ITM Power hat mehrere Großaufträge erhalten, darunter das 24 MW REFHYNE-Projekt in der Shell-Rheinland-Raffinerie.

John Cockerill: Eine belgische Industriegruppe mit umfassender Expertise in der großtechnischen alkalischen Elektrolyse für Chlor-Alkali- und Wasserstoffanwendungen, die Projektgrößen über 100 MW anstrebt.

Air Liquide: Ein großer französischer Industriegaskonzern, der den Elektrolyseureinsatz mit der Wasserstoffverteilungsinfrastruktur integriert. Air Liquide ist ein Kernpartner im Normand'Hy und anderen großen europäischen Wasserstoffproduktionsprojekten.

McPhy Energy S.A.: Ein französisches Elektrolyseur- und Wasserstoffspeicherunternehmen, das sich auf die Industrie- und Mobilitätssegmente konzentriert. McPhy erweitert seine Produktionskapazität für alkalische Stacks in seiner Anlage in Grenoble.

Januar 2023: ITM Power PLC schloss die Inbetriebnahme seiner Gigafactory im Bessemer Park in Sheffield, Großbritannien, ab und erreichte eine Produktionskapazität von 1 GW pro Jahr, was eine der größten speziellen PEM-Elektrolyseur-Produktionsanlagen Europas darstellt.

März 2023: thyssenkrupp nucera AG & Co. KGaA gab einen Vertrag für die Entwicklung und Lieferung eines 24 MW Alkalischen Elektrolyseursystems für ein großes Ammoniakproduktionsprojekt in Europa bekannt, was die anhaltende Dynamik bei industriellen Abnahme-Anwendungen unterstreicht.

Juni 2023: thyssenkrupp nucera schloss ihren Börsengang an der Frankfurter Wertpapierbörse ab und nahm rund 500 Millionen € ein. Damit ist sie das erste spezialisierte Elektrolyseur-Unternehmen, das an einer großen europäischen Börse gelistet ist.

September 2023: Die Sunfire GmbH sicherte sich eine Investitionsrunde von 215 Millionen €, angeführt von Neste, Lightrock und anderen strategischen Investoren, um ihre Produktionskapazität für Festoxid-Elektrolyse vor kommerziellen Projektimplementierungen zu skalieren.

November 2023: Nel ASA kündigte eine Kapazitätserweiterung in seiner Anlage in Herøya an, die eine automatisierte Produktion von Alkalischen Stacks zu Kosten von nahezu $300 pro Kilowatt (ca. 275 € pro Kilowatt) bis 2025 anstrebt, ein Benchmark, der die Projektwirtschaftlichkeit grundlegend verändern könnte.

Februar 2024: Die Europäische Kommission genehmigte 6,9 Milliarden € an staatlichen Beihilfen im Rahmen des IPCEI (Important Projects of Common European Interest) Wasserstoff, wobei erhebliche Teile für die Skalierung der Elektrolyseurproduktion in Deutschland, Frankreich und Belgien vorgesehen sind.

April 2024: Enapter S.r.l. begann die Serienproduktion in seiner Massenproduktionsstätte in Saerbeck, Deutschland, mit dem Ziel, bei voller Kapazität 100.000 AEM-Elektrolyseur-Einheiten pro Jahr für dezentrale Wasserstoffmärkte zu produzieren.

Juli 2024: Plug Power Inc. nahm den Betrieb seiner Gigafactory in Sète, Frankreich, auf, die jährlich 100 MW PEM-Elektrolyseur-Kapazität produzieren kann, mit einer geplanten Erweiterung auf 500 MW bis 2025.

Der europäische Elektrolyseurmarkt weist eine signifikante regionale Heterogenität auf, die durch Unterschiede in der Verfügbarkeit erneuerbarer Energieressourcen, der industriellen Wasserstoffnachfrage, nationalen politischen Ambitionen und der Reife des Fertigungsökosystems bedingt ist.

Deutschland stellt den größten nationalen Markt dar und macht schätzungsweise 25–30 % des gesamten europäischen Elektrolyseur-Einsatzwertes aus. Die Nationale Wasserstoffstrategie des Landes strebt bis 2030 eine Elektrolyseurkapazität von 10 GW an, unterstützt durch den H2Global-Auktionsmechanismus und direkte Subventionen zur industriellen Dekarbonisierung. Deutschlands dichte Industriestruktur – insbesondere in den Bereichen Chemie, Stahl und Raffinerien – verankert die kurzfristige Abnahmenachfrage. Der regionale CAGR für Deutschland wird auf etwa 15,8 % geschätzt, was einen Markt widerspiegelt, der sich von Pilotprojekten zu kommerziellen Großinstallationen entwickelt. Zu den Schlüsselprojekten gehören das GET H2 Nukleus-Projekt in Niedersachsen und mehrere Raffinerie-Wasserstoffintegrationsprojekte im Rhein-Ruhr-Industriekorridor.

Das Vereinigte Königreich ist der am schnellsten wachsende regionale Markt mit einem geschätzten CAGR von 18,2 %, angetrieben durch die British Energy Security Strategy, den Subventionsmechanismus Hydrogen Production Business Model (HPBM) und eine starke Offshore-Windkapazitäts-Pipeline, die kostengünstigen erneuerbaren Strom liefert. Das britische Ziel von 10 GW kohlenstoffarmer Wasserstoffproduktionskapazität bis 2030 (aufgeteilt zwischen elektrolytischer und kohlenstoffabscheidungsbasierter Produktion) generiert bereits erhebliche Aktivitäten bei der Elektrolyseurbeschaffung. Der schottische Industriestandort im Cromarty Firth und Projekte in den Humber- und Teesside-Clustern sind wichtige Schwerpunkte.

Deutschland nimmt eine führende Rolle im europäischen Elektrolyseurmarkt ein und trägt schätzungsweise 25–30 % zum gesamten europäischen Einsatzwert bei. Mit einem prognostizierten CAGR von 15,8 % befindet sich der Markt in einem Übergang von Pilotprojekten zu kommerziellen Großinstallationen. Die Nationale Wasserstoffstrategie der Bundesregierung zielt darauf ab, bis 2030 eine Elektrolyseurkapazität von 10 GW zu erreichen, was durch den H2Global-Auktionsmechanismus und direkte Subventionen zur industriellen Dekarbonisierung unterstützt wird. Deutschlands starke industrielle Basis, insbesondere in den Bereichen Chemie, Stahl und Raffinerien, ankert die kurzfristige Abnahmenachfrage. Großprojekte wie das GET H2 Nukleus in Niedersachsen und zahlreiche Wasserstoffintegrationsprojekte im Rhein-Ruhr-Gebiet unterstreichen diese Entwicklung.

Das Wettbewerbsumfeld wird von zahlreichen in Deutschland ansässigen oder stark aktiven Unternehmen geprägt. Dazu gehören thyssenkrupp nucera AG & Co. KGaA, ein an der Frankfurter Börse gelisteter Spezialist für großtechnische alkalische Wasserelektrolyse, und Siemens AG, deren Silyzer PEM-Plattform in Power-to-Gas-Projekten eingesetzt wird. Der PEM-Spezialist H-TEC SYSTEMS GmbH (Teil von MAN Energy Solutions) sowie die in Dresden ansässige Sunfire GmbH (Festoxid-Elektrolyse) sind ebenfalls wichtige Akteure. Enapter S.r.l., ein italienisch-deutsches Unternehmen, baut eine Massenproduktionsstätte in Saerbeck für AEM-Elektrolyseure. Globale Akteure wie Linde PLC (Anker großer Projekte in Deutschland) und INEOS (Einsatz Alkalische Elektrolyseure in Köln) tragen ebenfalls zur Marktentwicklung bei.

Der Regulierungs- und Standardisierungsrahmen in Deutschland ist umfassend. Neben der Nationalen Wasserstoffstrategie und Förderinstrumenten wie H2Global spielt das EU-weite IPCEI Hydrogen (genehmigte 6,9 Milliarden € Beihilfen) eine entscheidende Rolle für die Skalierung der Fertigung in Deutschland. Deutsche Prüf- und Zertifizierungsstellen wie der TÜV sind für Sicherheits- und Qualitätsstandards unerlässlich. Lange Genehmigungszeiten für Großanlagen (durchschnittlich 3–5 Jahre) stellen jedoch ein Hemmnis dar.

Die Vertriebskanäle und das Beschaffungsverhalten in Deutschland sind stark B2B-orientiert, dominiert durch Direktvertrieb von OEMs an industrielle Abnehmer, Energieversorger und Projektentwickler. Strategische Partnerschaften beschleunigen die Projektfinanzierung. Deutsche Industriekunden legen Wert auf technische Exzellenz, Zuverlässigkeit und die Einhaltung relevanter Standards. Öffentliche Ausschreibungen und Förderprogramme der Regierung treiben die Nachfrage maßgeblich an und zielen auf den Aufbau einer heimischen Wasserstoffwirtschaft ab.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 16.5% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Europäischer Elektrolyseur-Markt-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Topsoe A/S, Green Hydrogen Systems, Plug Power Inc., Nel ASA, Linde PLC, INEOS, H-TEC SYSTEMS GmbH, Enapter S.r.l., Sunfire GmbH, Cummins Inc., ITM Power PLC, thyssenkrupp nucera AG & Co. KGaA, Siemens AG, John Cockerill, Air Liquide, McPhy Energy S.A..

Die Marktsegmente umfassen .

Die Marktgröße wird für 2022 auf USD 4.90 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3200, USD 3685 und USD 6172.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Europäischer Elektrolyseur-Markt“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Europäischer Elektrolyseur-Markt informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.