1. Welche sind die wichtigsten Wachstumstreiber für den E-Commerce Jetzt kaufen, später bezahlen Markt-Markt?

Faktoren wie werden voraussichtlich das Wachstum des E-Commerce Jetzt kaufen, später bezahlen Markt-Marktes fördern.

+1 2315155523

E-Commerce Jetzt kaufen, später bezahlen Markt

E-Commerce Jetzt kaufen, später bezahlen Markt

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

Der globale E-Commerce-Markt für „Jetzt kaufen, später bezahlen“ (BNPL) erlebt eine der am stärksten beschleunigten Wachstumsphasen im breiteren Finanztechnologie-Sektor. Mit einem Wert von $9.31 Milliarden (ca. 8,61 Milliarden €) im Basisjahr wird der Markt voraussichtlich bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 30.4% expandieren, angetrieben durch eine Konvergenz von sich ändernden Konsumentenzahlungspräferenzen, steigender E-Commerce-Durchdringung und der rapiden Demokratisierung von kurzfristigen Krediten unter digital-nativen Bevölkerungsgruppen.

Im Kern stellt der E-Commerce-Markt für „Jetzt kaufen, später bezahlen“ die Schnittmenge von aufgeschobenen Zahlungsmechanismen und dem Online-Handel dar, der es Verbrauchern ermöglicht, Käufe in Raten zu teilen – oft zinsfrei – am digitalen Checkout. Dieses Modell hat traditionelle revolvierende Kreditprodukte und Händlerfinanzierungssysteme grundlegend verändert, indem es eine reibungslose, Echtzeit-Kreditentscheidung ohne die historisch mit der Verbraucherfinanzierung verbundenen langwierigen Genehmigungsprozesse bietet.

Mehrere makroökonomische Rückenwinde verstärken dieses Wachstum. Die globale E-Commerce-Durchdringung nimmt weiter zu, wobei der Anteil des Online-Handels am gesamten Einzelhandelsumsatz in allen wichtigen Volkswirtschaften wächst. Gleichzeitig haben inflationäre Drücke in den Jahren 2022–2024 Verbraucher dazu veranlasst, flexible Zahlungsmechanismen zu suchen, die eine Budgetverwaltung ohne hohe Zinsverbindlichkeiten ermöglichen. Die Millennials- und Gen Z-Kohorten, die den größten Anteil der digitalen Käufer ausmachen, zeigen eine strukturelle Präferenz für Produkte mit aufgeschobener Zahlung gegenüber Kreditkarten, wodurch eine nachhaltige Nachfragebasis entsteht, die etablierte Anbieter und Herausforderer gleichermaßen zu erschließen versuchen.

Technologische Wegbereiter sind ebenso entscheidend. Fortschritte bei alternativen Kreditbewertungen, maschinellem Lernen basierten Risikobewertungen und der Echtzeit-Überprüfung von Bankkonten haben die Underwriting-Kosten für BNPL-Anbieter erheblich gesenkt, wodurch die Stückkosten verbessert und die adressierbare Kundenbasis auf Verbraucher mit dünner Kreditakte und ohne sichtbare Kreditwürdigkeit erweitert wurde. Die Integration in wichtige E-Commerce-Plattformen und Zahlungs-Orchestrierungsschichten hat die Reibung beim Checkout weiter reduziert und die Konversionsraten für Händlerpartner verbessert.

Aus einer vorausschauenden Perspektive wird erwartet, dass der Markt von einer zunehmenden Händleradoption in hochpreisigen Kategorien wie Elektronik, Gesundheitswesen und Reisen profitiert, zusammen mit regulatorischer Klarheit in Schlüsseljurisdiktionen wie der Europäischen Union und Australien. Der wachsende Markt für „Jetzt kaufen, später bezahlen“ für eingebettete Finanzierungstools und die Konvergenz von BNPL mit Retail-Banking-Plattformen deuten darauf hin, dass sich die Produktkategorie über eine eigenständige Checkout-Option hinaus zu einem umfassenden Finanzgesundheitsinstrument für Verbraucher entwickeln wird. Während sich der Wettbewerb verschärft, wird die Differenzierung von datengesteuerter Personalisierung, Loyalitätsintegration und grenzüberschreitenden Zahlungsfunktionen abhängen – was den Prognosezeitraum 2025–2033 zu einem entscheidenden Kapitel für die Reifung dieses Marktes macht.

Unter allen analysierten Produktsegmenten innerhalb des E-Commerce-Marktes für „Jetzt kaufen, später bezahlen“ stellen Elektronische Geräte – eng verbunden mit Mobiltelefonen und Laptops – die dominierende umsatzgenerierende Kategorie dar. Dies spiegelt die hohen durchschnittlichen Bestellwerte (AOV) und das wiederkehrende Kaufverhalten wider, das für Konsumentenelektronik-Transaktionen charakteristisch ist. Die Vormachtstellung dieses Segments ist nicht zufällig; sie wird strukturell durch die Preispunkte von Unterhaltungselektronik verstärkt, die häufig $300–$1,000 pro Transaktion übersteigen, wodurch Ratenzahlungsoptionen für einen erheblichen Teil der Online-Käufer sowohl rational attraktiv als auch finanziell notwendig werden.

Käufe von Unterhaltungselektronik stellen einige der hochwertigsten diskretionären Ausgabenentscheidungen dar, die Haushalte online treffen. Ein Flaggschiff-Smartphone, das zwischen $900–$1,200 kostet, oder ein Laptop im Preisbereich von $700 und $1,800, schaffen eine natürliche Übereinstimmung mit der BNPL-Finanzierung – Verbraucher empfinden die Ratenzahlung als Mittel zur Bewahrung der Liquidität bei gleichzeitigem sofortigen Zugang zu Premium-Produkten. Dieses Verhaltensmuster führt zu einer unverhältnismäßig hohen BNPL-Adoption in diesem Segment im Vergleich zu Kategorien mit niedrigerem AOV.

Mobiltelefone und Laptops als Untersegment profitieren von immer häufiger werdenden Geräteersatzzyklen, insbesondere da die Normalisierung der Fernarbeit die Nachfrage nach Computerhardware aufrechterhält. Smartphone-Upgrade-Zyklen, historisch 24–36 Monate, verkürzen sich für jüngere Bevölkerungsgruppen, während die Aktualisierungsraten von Laptops sowohl im Konsum- als auch im Kleinunternehmenssegment nach der Pandemie beschleunigt wurden. BNPL-Anbieter haben diese Dynamik genutzt, indem sie direkte Integrationen mit großen Elektronikhändlern und Direct-to-Consumer (DTC) Technologiemarken etabliert haben.

Modeaccessoires, das zweitgrößte Produktsegment, weist unterschiedliche Dynamiken auf. Während die AOVs im Allgemeinen niedriger sind als bei Elektronik, ist die Kaufhäufigkeit signifikant höher, und markenbewusste Verbraucher – insbesondere in der Altersgruppe von 21–40 Jahren – nutzen BNPL-Produkte häufig, um auf Premium-Modeartikel, Designer-Accessoires und saisonale Kollektionen ohne sofortige vollständige Zahlung zuzugreifen. Das Fashion-BNPL-Untersegment ist auch auf Social-Commerce-Kanälen besonders aktiv, wo impulsgesteuertes Kaufverhalten die BNPL-Konversionsraten verstärkt.

Zu den Hauptakteuren, die in diesen dominierenden Segmenten Stärke zeigen, gehören:

Die Dominanz von Elektronischen Geräten, Mobiltelefonen und Laptops innerhalb des E-Commerce-Marktes für „Jetzt kaufen, später bezahlen“ wird durch Händler-Anreizstrukturen weiter gefestigt. Elektronikhändler, die mit relativ geringen Margen arbeiten, betrachten die BNPL-Integration als ein Konversionsoptimierungstool und nicht nur als eine Zahlungsoption – Händler übernehmen bereitwillig die Gebühren der BNPL-Anbieter (typischerweise 2–8% des Transaktionswerts), da BNPL-Checkout-Optionen die Warenkorbgrößen messbar erhöhen und die Abbruchraten im Warenkorb um 20–30% im Vergleich zu reinen Kreditkarten-Checkout-Prozessen reduzieren.

Vorausschauend wird erwartet, dass der Anteil dieses Segments robust bleibt, jedoch Konkurrenz von aufstrebenden Vertikalen mit hohen AOVs wie Gesundheitswesen, Heimwerkerbedarf und Reisen erhält. Nichtsdestotrotz werden angesichts der anhaltenden Konsumentennachfrage nach Elektronik und der weiteren Verbreitung vernetzter Geräte Elektronische Geräte sowie Mobiltelefone und Laptops bis 2033 das Ankersegment für die Einnahmen im E-Commerce-Markt für „Jetzt kaufen, später bezahlen“ bleiben.

Der E-Commerce-Markt für „Jetzt kaufen, später bezahlen“ wird von einer Reihe quantifizierbarer, strukturell dauerhafter Treiber angetrieben, während er gleichzeitig eine Reihe wesentlicher Beschränkungen navigieren muss, die seine Wachstumsentwicklung über den Prognosehorizont von 2025–2033 modulieren könnten.

Treiber 1: E-Commerce-Volumenwachstum — Die globalen E-Commerce-Umsätze überstiegen im Jahr 2023 $5.8 Billionen und werden voraussichtlich bis 2027 $8 Billionen überschreiten. Mit der Expansion der Online-Transaktionsvolumen wächst das adressierbare Universum für die BNPL-Integration proportional. Jeder zusätzliche Prozentpunkt der E-Commerce-Durchdringung fügt potenzielle BNPL-berechtigte Transaktionen im Wert von mehreren zehn Milliarden Dollar hinzu.

Treiber 2: Kreditkartenabneigung unter jüngeren Bevölkerungsgruppen — Umfragedaten zeigen konsistent, dass etwa 40–55% der Gen Z-Verbraucher in entwickelten Märkten keine traditionelle Kreditkarte besitzen oder aktiv vermeiden, eine zu verwenden. Diese demografische Gruppe, die die am schnellsten wachsende Online-Shopping-Kohorte darstellt, tendiert naturgemäß zu BNPL als einem Ersatz-Kreditmechanismus, der das Stigma der revolvierenden Schulden nicht aufweist.

Treiber 3: Händler-Konversionsökonomie — A/B-Testdaten von großen E-Commerce-Plattformen zeigen, dass die Verfügbarkeit von BNPL beim Checkout die Warenkorbabbrüche um 20–30% reduziert und die durchschnittlichen Bestellwerte um 15–25% erhöht. Diese messbaren Vorteile auf Händlerseite schaffen einen sich selbst verstärkenden Zyklus der Händleradoption, der die BNPL-Marktreichweite erweitert, ohne direkte Verbrauchermarketingausgaben zu erfordern.

Treiber 4: Reife der technologischen Infrastruktur — Die Reifung von Open-Banking-APIs, der sofortigen Bankverifizierung und des KI-gesteuerten Underwritings hat die BNPL-Akquisitionskosten dramatisch gesenkt. Anbieter können jetzt Kreditentscheidungen in weniger als zwei Sekunden treffen, was eine nahtlose Checkout-Integration ermöglicht, die keine Reibung in den Kaufprozess einführt.

Beschränkung 1: Regulierungsverschärfung — Verbraucherkreditaufsichtsbehörden in der EU, im Vereinigten Königreich und in Australien haben Rahmenbedingungen eingeführt oder entwickeln diese, die BNPL-Produkte unter die Verbraucherkreditgesetzgebung klassifizieren, wodurch Anforderungen an die Bewertung der Erschwinglichkeit und Offenlegungspflichten auferlegt werden. Compliance-Kosten erhöhen die Betriebsausgaben und können die Kreditverfügbarkeit für Subprime-Segmente einschränken, die derzeit bedeutsame Umsatzpools darstellen.

Beschränkung 2: Kreditausfallrisiko — Steigende Verbraucherschulden und makroökonomische Unsicherheit erhöhen die Ausfallraten bei BNPL-Portfolios. Mehrere Anbieter meldeten in den Jahren 2022–2023 erhöhte Netto-Abschreibungsraten, was die Margen komprimierte und bei Investoren Bedenken hinsichtlich der Portfolio-Kreditqualität auslöste.

Beschränkung 3: Wettbewerbsbedingte Margenkompression — Der Eintritt großer etablierter Zahlungsdienstleister wie PayPal in den BNPL-Bereich führt zu preislichem Druck durch Skaleneffekte, der die Fähigkeit reiner Anbieter, Händlerrabattquoten aufrechtzuerhalten, in Frage stellt.

Die Wettbewerbslandschaft des E-Commerce-Marktes für „Jetzt kaufen, später bezahlen“ ist durch eine Mischung aus reinen BNPL-Spezialisten, Fintech-Herausforderern und etablierten Zahlungsplattformen gekennzeichnet, die jeweils eine differenzierte Positionierung über Händler-Vertikalen, geografische Gebiete und Verbrauchersegmente hinweg verfolgen.

Klarna Bank: Einer der global führenden BNPL-Anbieter mit starker Präsenz in Deutschland und Europa. Klarna Bank ist in mehr als 45 Ländern tätig und hat ihr Produktportfolio über BNPL hinaus zu einer umfassenderen Shopping-Anwendung für Verbraucher, Treueprämien und Preisvergleichstools erweitert, wodurch die Bindung von Händlern und Verbrauchern vertieft wird.

PayPal: Globaler Zahlungsdienstleister, der seine BNPL-Angebote in Deutschland erheblich ausgebaut hat. Als globaler Zahlungsdienstleister hat PayPal sein bestehendes Händler- und Verbrauchernetzwerk genutzt, um BNPL-Funktionen – einschließlich Pay Later und Pay in 4 – in großem Maßstab bereitzustellen, profitierend von null zusätzlichen Händlerintegrationskosten und dem Zugang zu einer etablierten zweiseitigen Plattform.

Splitit Payments Ltd: Splitit Payments Ltd differenziert sich, indem es Verbrauchern ermöglicht, ihre bestehenden Kreditkartenlimits für Ratenzahlungen zu nutzen, wodurch das Underwriting-Risiko für den Anbieter effektiv eliminiert wird und das Produkt mit Kreditkarteninhaber-Demografien kompatibel wird, die Ratenstrukturen bevorzugen.

Zip co limited: Ein in Australien ansässiger BNPL-Anbieter mit signifikanter Präsenz in den Vereinigten Staaten, Großbritannien und im Asien-Pazifik-Raum. Zip co limited verfolgt eine Zwei-Produkt-Strategie, die sowohl kurzfristige „Zahl-in-vier“-Produkte als auch längerfristige Ratenkreditfazilitäten anbietet, um ein breiteres Spektrum des Verbraucherkredits abzudecken.

Laybuy Holdings Limited: Ein in Neuseeland gegründeter BNPL-Anbieter, Laybuy Holdings Limited ist hauptsächlich in Ozeanien und Großbritannien tätig und konzentriert sich auf Händler-Vertikalen in den Bereichen Mode, Lifestyle sowie Gesundheit und Schönheit mit einem sechswöchigen Ratenzahlungsmodell.

Sezzle Inc.: Sezzle Inc. zielt auf jüngere, kreditaufbauende Verbraucher in Nordamerika ab und hat eine kreditaufbauende Funktion in sein Produkt integriert, wodurch BNPL nicht nur als Zahlungsinstrument, sondern als Finanzgesundheitsinstrument positioniert wird, das Verbrauchern mit dünner Kreditakte hilft, eine Kreditgeschichte aufzubauen.

Affirm Holdings Inc.: Ein führender US-amerikanischer BNPL-Anbieter. Affirm Holdings Inc. hat strategische Händlerpartnerschaften mit großen Einzelhändlern und Direct-to-Consumer-Marken aufgebaut und bietet sowohl zinslose als auch zinstragende Ratenprodukte an, die auf Kaufkategorien mit höheren AOVs, einschließlich Elektronik und Reisen, abgestimmt sind.

Bread Financial: Bread Financial ist im BNPL- und Private-Label-Kreditkartenbereich tätig und zielt auf Retail-Bank- und Co-Brand-Kreditpartnerschaften ab, die Ratenfinanzierung in bestehende Händler-Loyalty-Ökosysteme integrieren.

Payright Limited: Payright Limited konzentriert sich auf höherwertige, längerfristige Ratenzahlungspläne in Australien und Neuseeland, die auf Händler in den Bereichen Heimwerkerbedarf, Gesundheitswesen und Automobil-Ersatzteilmarkt abzielen, wo die Kaufwerte die typischen „Zahl-in-vier“-Schwellenwerte übersteigen.

QuickFee Group LLC: QuickFee Group LLC bedient den Sektor der professionellen Dienstleistungen und bietet Ratenzahlungslösungen für Rechts-, Buchhaltungs- und Finanzberatungsfirmen an, indem es sich auf B2B-nahe BNPL-Anwendungsfälle spezialisiert.

Januar 2024: Klarna Bank reichte vertraulich einen Antrag auf einen Börsengang in den USA ein, was ein erneutes Anlegervertrauen in den BNPL-Sektor nach einer Phase der Bewertungskorrektur signalisiert und die strategische Absicht bekundet, die Marktdurchdringung in Nordamerika zu vertiefen.

März 2024: Die britische Finanzaufsichtsbehörde (FCA) veröffentlichte ihre formelle Konsultation zur BNPL-Regulierung, in der vorgeschlagen wird, BNPL-Produkte unter den Rahmen des Consumer Credit Act zu stellen, was Anforderungen an die Bewertung der Erschwinglichkeit und eine standardisierte Offenlegungssprache für alle im britischen Markt tätigen BNPL-Anbieter vorschreibt.

Juni 2023: Affirm Holdings Inc. erweiterte seine Partnerschaft mit Amazon, um BNPL beim Checkout für berechtigte Käufe anzubieten, wodurch die Verbraucherreichweite auf eines der weltweit größten E-Commerce-Publika ausgedehnt und die adressierbare Transaktionsbasis erheblich erweitert wurde.

September 2023: Das Consumer Financial Protection Bureau (CFPB) in den Vereinigten Staaten gab eine interpretative Leitlinie heraus, die BNPL-Kreditgeber gemäß dem Truth in Lending Act als Kreditkartenherausgeber klassifiziert, was eine erhebliche Anpassung der Compliance bei US-basierten Anbietern auslöste.

November 2023: Sezzle Inc. startete die Erweiterung seines Sezzle Up kreditaufbauenden Produkts und fügte die Berichterstattung an alle drei großen US-Kreditagenturen hinzu, um seine Positionierung als finanzielles Inklusionsinstrument für unterversorgte und kredit-unsichtbare Verbraucher zu stärken.

Februar 2024: Zip co limited gab den Abschluss seiner US-Geschäftsrestrukturierung bekannt, wobei der Fokus auf die Produktlinien Zip Pay und Zip Money verengt und nicht zum Kerngeschäft gehörende internationale Vermögenswerte veräußert wurden, um die Rentabilitätskennzahlen zu verbessern.

April 2024: PayPal kündigte eine erweiterte BNPL-Verfügbarkeit in seinem Händlernetzwerk in Deutschland und Frankreich an, was die wachsende europäische Konsumentennachfrage nach Ratenzahlungsoptionen jenseits traditioneller Kreditinstrumente widerspiegelt.

Der E-Commerce-Markt für „Jetzt kaufen, später bezahlen“ weist eine ausgeprägte regionale Heterogenität hinsichtlich der Adoptionsreife, des regulatorischen Umfelds und der Verbraucherkreditkultur auf, wodurch eine regionale Analyse für eine genaue Marktgrößenbestimmung und Chancenbewertung unerlässlich ist.

Nordamerika bleibt der größte einzelne regionale Markt nach absoluten Einnahmen und macht schätzungsweise 35–38% des weltweiten BNPL-E-Commerce-Transaktionsvolumens aus. Die Vereinigten Staaten sind der Hauptmotor dieser Dominanz, angetrieben durch eine hohe E-Commerce-Durchdringung, eine große Bevölkerung kreditscheuer jüngerer Verbraucher und die aggressiven Händlerintegrationsstrategien von Affirm Holdings Inc., PayPal und Sezzle Inc. Kanada und Mexiko tragen inkrementell bei, stellen aber aufgrund einer geringeren aktuellen BNPL-Durchdringung im Verhältnis zu den E-Commerce-Volumen schneller wachsende Teilmärkte dar. Es wird erwartet, dass der nordamerikanische Markt bis 2033 mit einer CAGR von ca. 28–30% wachsen wird.

Europa ist die strukturell komplexeste Region, die reife BNPL-Märkte – insbesondere Schweden, Deutschland und das Vereinigte Königreich, wo Klarna Bank ihren Ursprung hat – mit aufstrebenden Märkten in Süd- und Osteuropa kombiniert. Der aggregierte BNPL-E-Commerce-Anteil Europas wird auf 28–32% der weltweiten Einnahmen geschätzt, obwohl das Wachstum durch regulatorische Konsolidierung moderiert wird. Klarna Bank und Laybuy Holdings Limited dominieren in Nord- und Westeuropa, während Splitit Payments Ltd und PayPal in kontinentalen Märkten expandieren. Die europäische CAGR wird mit 25–27% prognostiziert und liegt aufgrund regulatorischer Gegenwinde leicht unter dem globalen Durchschnitt.

Asien-Pazifik stellt die am schnellsten wachsende Region für den E-Commerce-Markt für „Jetzt kaufen, später bezahlen“ dar, mit einer prognostizierten CAGR von 35–40% bis 2033. Märkte wie Indien, Indonesien, Vietnam und die Philippinen weisen hohe Anteile an nicht und unterversorgter Bevölkerung auf, was einen fruchtbaren Boden für BNPL als alternativen Kreditzugangsmechanismus schafft. Australien und Neuseeland sind vergleichsweise reif, verankert durch Anbieter wie Zip co limited, Afterpay (im Besitz von Block Inc.) und Payright Limited. Chinas Markt operiert unter unterschiedlichen regulatorischen Parametern, die den Eintritt ausländischer Anbieter einschränken.

Die Region Naher Osten und Afrika entwickelt sich zu einem vielversprechenden Grenzmarkt, wobei die GCC-Länder – insbesondere die VAE und Saudi-Arabien – eine schnelle BNPL-Adoption erleben, angetrieben durch junge, digital aktive Bevölkerungsgruppen, eine hohe Smartphone-Durchdringung und staatlich unterstützte Initiativen für die digitale Wirtschaft. Die regionale CAGR wird auf 32–36% geschätzt.

Südamerika, angeführt von Brasilien und Argentinien, weist eine starke BNPL-Nachfrage auf, steht aber Währungsvolatilität und Risiken der wirtschaftlichen Instabilität gegenüber, die Rückstellungsprobleme für Anbieter schaffen. Brasiliens große Ratenkreditkultur (parcelamento) bietet einen kulturellen Präzedenzfall für die BNPL-Adoption, obwohl die Durchdringung durch formelle BNPL-Anbieter noch im Frühstadium ist.

Während der E-Commerce-Markt für „Jetzt kaufen, später bezahlen“ im Grunde ein Konstrukt aus Finanzdienstleistungen und Technologie und kein physischer Gütermarkt ist, besitzt er spezifische vorgelagerte Abhängigkeiten, die analog zu den Lieferkettendynamiken in traditionellen Produktmärkten funktionieren. Das Verständnis dieser Abhängigkeiten ist entscheidend für die Bewertung des operationellen Risikos und der Entwicklung der Kostenstruktur.

Der primäre vorgelagerte Input für BNPL-Anbieter ist Kapital – die Kosten der bereitgestellten Mittel zur Finanzierung von Konsumentenforderungen. BNPL-Anbieter finanzieren Forderungen entweder aus ihren eigenen Bilanzen, verbriefen Portfolios an den Kapitalmärkten oder verkaufen Forderungen an Bankpartner. Die Kosten

Deutschland spielt als eine der größten Volkswirtschaften Europas eine entscheidende Rolle im globalen E-Commerce-Markt für „Jetzt kaufen, später bezahlen“ (BNPL). Während der globale Markt im Basisjahr auf 9,31 Milliarden US-Dollar (ca. 8,61 Milliarden €) geschätzt wurde, trägt Europa schätzungsweise 28–32 % zu den weltweiten BNPL-E-Commerce-Umsätzen bei. Deutschland ist hierbei als ein reifer und dynamischer Markt hervorzuheben, der durch eine hohe E-Commerce-Durchdringung und eine starke Kaufkraft der Verbraucher gekennzeichnet ist. Das europäische Marktwachstum wird bis 2033 auf eine CAGR von 25–27 % prognostiziert, wobei Deutschland ein wesentlicher Treiber dieser Entwicklung bleibt. Die inflationären Tendenzen der Jahre 2022–2024 haben auch in Deutschland die Nachfrage nach flexiblen Zahlungsoptionen verstärkt, die eine Budgetverwaltung ohne hohe Zinskosten ermöglichen.

Im deutschen Markt agieren einige der führenden BNPL-Anbieter sehr erfolgreich. **Klarna Bank**, mit Ursprung in Schweden, hat eine dominante Position in Deutschland und dem restlichen Nord- und Westeuropa aufgebaut. Das Unternehmen hat sein Angebot über reine BNPL-Produkte hinaus erweitert, um eine umfassende Shopping-Anwendung zu bieten, die in deutschen Online-Shops weit verbreitet ist. Auch **PayPal** hat seine BNPL-Verfügbarkeit in Deutschland erheblich ausgebaut, indem es sein bestehendes Händler- und Verbrauchernetzwerk nutzt und somit nahtlose Integration und Skalierung ermöglicht. Branchenbeobachter nennen zudem Anbieter wie Ratepay und Billpay (beide Teil der Nexi Group) als etablierte Akteure, die jedoch im ursprünglichen globalen Wettbewerbsüberblick nicht detailliert aufgeführt waren.

Als Mitglied der Europäischen Union unterliegt der deutsche BNPL-Markt den regulatorischen Rahmenbedingungen der EU. Dies beinhaltet die fortschreitende Klassifizierung von BNPL-Produkten unter die Verbraucherkreditgesetzgebung, was strengere Anforderungen an die Bonitätsprüfung und Offenlegungspflichten nach sich zieht. Insbesondere der deutsche Gesetzgeber achtet genau auf Verbraucherschutz, was eine sorgfältige Einhaltung von Vorschriften wie dem Bürgerlichen Gesetzbuch (BGB) hinsichtlich Verbraucherdarlehen, dem Geldwäschegesetz und der Datenschutz-Grundverordnung (DSGVO) erfordert. Ziel ist es, Überschuldung zu verhindern und die Transparenz für Konsumenten zu erhöhen. Eine strenge Auslegung dieser Regeln kann jedoch auch die Kreditverfügbarkeit für bestimmte Verbrauchersegmente einschränken.

Die Verbreitung von BNPL in Deutschland erfolgt primär über Online-Shops und E-Commerce-Plattformen, wo Händler BNPL als entscheidendes Tool zur Konversionsoptimierung nutzen. Deutsche Verbraucher, traditionell bekannt für ihre Präferenz für „Kauf auf Rechnung“ und eine gewisse Skepsis gegenüber revolvierenden Kreditprodukten, finden in BNPL eine attraktive Alternative. Insbesondere die jüngeren Generationen (Millennials und Gen Z), die Kreditkarten eher meiden, schätzen die Budgetkontrolle und die Möglichkeit, hochpreisige Artikel wie Elektronik (Smartphones, Laptops) und Mode (Designer-Accessoires) in zinslosen Raten zu zahlen. Die durchschnittlichen Bestellwerte (AOV) für Elektronik liegen hier oft zwischen ca. 275–925 € und für Premium-Smartphones bei ca. 830–1.100 €, was BNPL zu einer rationalen und notwendigen Option macht, um Liquidität zu bewahren.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 10.8% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des E-Commerce Jetzt kaufen, später bezahlen Markt-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Zip co limited, Splitit Payments Ltd, Laybuy Holdings Limited, Sezzle Inc., Affirm Holdings Inc., Klarna Bank, Bread Financial, Payright Limited, QuickFee Group LLC, PayPal.

Die Marktsegmente umfassen Produkttyp, Rückzahlungsmodell, Endverbraucher, Millennials, Gen X, Babyboomer.

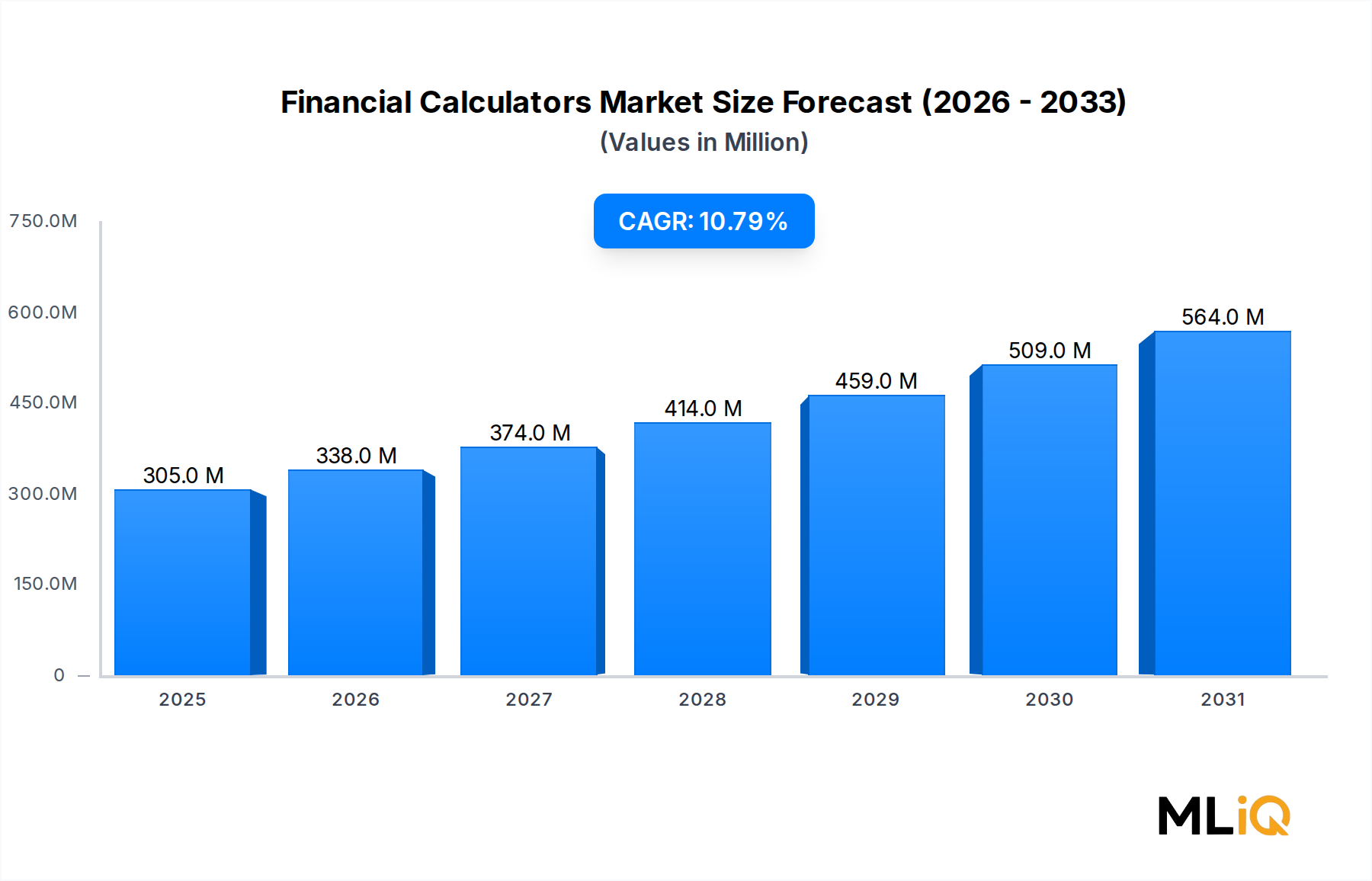

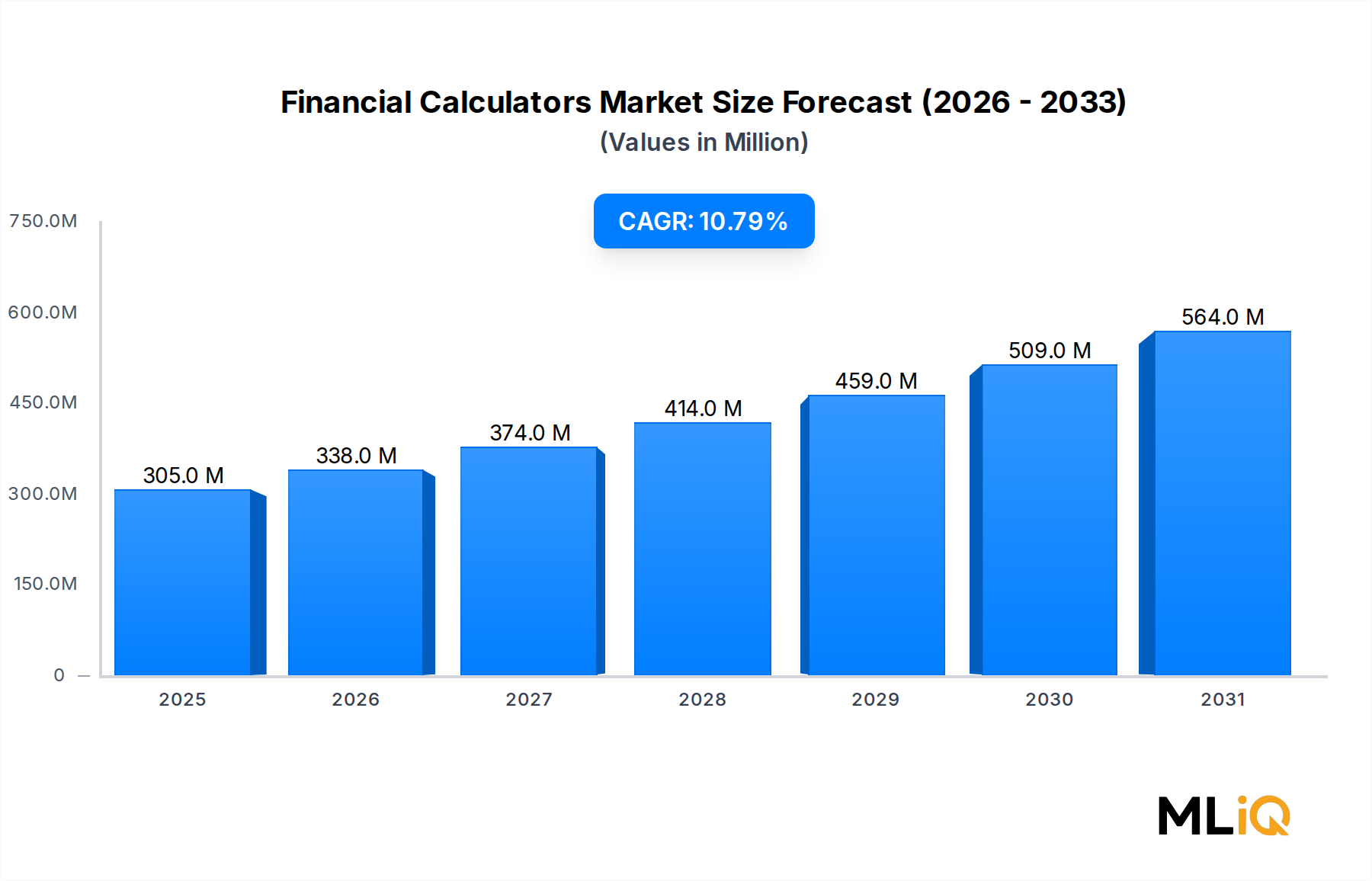

Die Marktgröße wird für 2022 auf USD 304.70 million geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3570, USD 5730 und USD 9600.

Die Marktgröße wird sowohl in Wert (gemessen in million) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „E-Commerce Jetzt kaufen, später bezahlen Markt“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema E-Commerce Jetzt kaufen, später bezahlen Markt informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.