1. Welche sind die wichtigsten Wachstumstreiber für den E-Coat-Markt-Markt?

Faktoren wie werden voraussichtlich das Wachstum des E-Coat-Markt-Marktes fördern.

+1 2315155523

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

Der globale E-Coat-Markt wurde im Basisjahr auf 2,67 Milliarden USD (ca. 2,47 Milliarden €) geschätzt und wird voraussichtlich bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,1 % expandieren, was den Markt als eines der widerstandsfähigeren Beschichtungssegmente innerhalb des breiteren Material- und Chemiesektors positioniert. Die Elektrobeschichtung, gemeinhin als E-Coating oder elektrophoretische Abscheidung bezeichnet, bringt mittels elektrischem Strom einen gleichmäßigen, korrosionsbeständigen Film über komplexe Geometrien auf – eine Eigenschaft, die sie außergewöhnlich gut für Fahrzeugunterböden, Fahrwerkskomponenten und Strukturbauteile geeignet macht, wo herkömmliche Sprühmethoden versagen.

Der primäre Nachfragemotor ist die globale Automobilindustrie, die den Großteil des E-Coat-Verbrauchs bei Personenkraftwagen, Nutzfahrzeugen und schweren Geräten ausmacht. Steigende Fahrzeugproduktionen im asiatisch-pazifischen Raum – insbesondere in China, Indien und Südostasien – sowie der beschleunigte Übergang zu batterieelektrischen Fahrzeugen (BEVs), bei denen der Unterboden-Korrosionsschutz entscheidend ist, stützen das Volumenwachstum. Elektrofahrzeugplattformen mit ihren hochwertigen Batteriegehäusen und strukturellen Aluminiumkomponenten erfordern zunehmend kathodische Epoxidformulierungen, die sowohl Haftung als auch elektrochemische Beständigkeit bieten.

Makroökonomische Rückenwinde sind die weltweit strengeren Umweltvorschriften für Emissionen flüchtiger organischer Verbindungen (VOC). E-Coat-Prozesse bieten im Vergleich zu lösungsmittelhaltigen Alternativen von Natur aus nahezu null VOC-Profile, was der Technologie einen regulatorischen Schub verleiht, da Regierungen in der Europäischen Union, Nordamerika und China strengere industrielle Beschichtungsstandards durchsetzen. Der Übergang von lösungsmittelbasierten Grundierungen zu E-Coat-Systemen bei Tier-1-Automobilzulieferern ist ein säkularer Trend, der sich voraussichtlich bis 2033 beschleunigen wird.

Die Angebotsseite weist einen nuancierten Ausblick auf. Die Rohstoffkostenvolatilität – insbesondere für Epoxidharze, Bisphenol-A (BPA) und spezielle Amin-Vernetzungsmittel – hat die Margen zeitweise gedrückt, obwohl langfristige Lieferverträge und Formulierungsersatz die schlimmsten Auswirkungen abgemildert haben. Investitionen in die Forschung und Entwicklung wasserbasierter Formulierungen treiben weiterhin die Differenzierung voran, wobei führende Akteure kathodische Acrylsysteme der nächsten Generation entwickeln, die eine verbesserte UV-Beständigkeit und dünnere Filmabscheidung ohne Einbußen bei der Korrosionsleistung bieten.

Geografisch gesehen beansprucht der asiatisch-pazifische Raum den größten Umsatzanteil, unterstützt durch die volumenstarke Automobilmontage in China, Japan, Südkorea und dem ASEAN-Block. Nordamerika und Europa stellen reife, aber technologisch fortschrittliche Märkte dar, wo der Ersatz älterer Grundierungssysteme und OEM-Plattform-Upgrades ein inkrementelles Wachstum antreiben. Der Nahe Osten und Afrika, obgleich absolut klein, entwickeln sich aufgrund neuer Investitionen in die Automobilmontage und den Ausbau der industriellen Infrastruktur zu Wachstumskorridoren.

Mit Blick auf 2033 wird die Entwicklung des E-Coat-Marktes durch das Zusammenspiel von EV-Adoptionskurven, verschärften VOC-Emissionsvorschriften und anhaltenden OEM-Lokalisierungsstrategien geprägt sein. Die Konvergenz von Leichtbau-Fahrzeugarchitekturen – die Beschichtungen erfordern, die mit Aluminium-, Magnesium- und Verbundsubstraten kompatibel sind – mit der Präzision der Elektroabscheidungstechnologie positioniert E-Coat als strukturell wichtigen Prozess für die kommenden Jahrzehnte.

Innerhalb des E-Coat-Marktes ist das Segment der kathodischen Epoxidharze der klare Umsatzführer und beansprucht den größten Anteil am globalen Markt innerhalb der Typsegmentierung. Kathodische Epoxid-E-Coat-Systeme funktionieren, indem sie negativ geladene Epoxidharzpartikel auf ein positiv geladenes Werkstück abscheiden, das in einem wässrigen Bad eingetaucht ist – ein Mechanismus, der außergewöhnlich gleichmäßige, porenfreie Beschichtungen selbst in vertieften Hohlräumen, Schweißnähten und gesäumten Flanschen erzeugt, die sonst für die Sprühanwendung unzugänglich wären.

Die Dominanz von kathodischem Epoxid gegenüber kathodischem Acryl und anodischen Varianten wurzelt in mehreren technischen und kommerziellen Faktoren. Die Epoxidchemie liefert eine überlegene Haftung auf blankem Metall und phosphatierten Substraten, eine hervorragende Beständigkeit gegen kathodische Ablösung und eine ausgezeichnete Salzsprühkorrosionsleistung – oft über 1.000 Stunden in standardisierten Tests. Diese Eigenschaften stimmen genau mit den Anforderungen der Automobil-OEM-Spezifikationen überein, die die größte Einzel-Endanwendung für E-Coat weltweit bleiben.

Aus chemischer Sicht haben kathodische Epoxidformulierungen von Jahrzehnten iterativer Entwicklung profitiert. Moderne Systeme enthalten blockierte Isocyanat-Vernetzungsmittel, die während des Härtungszyklus (typischerweise 160–180°C) aktiviert werden und einen duroplastischen Film mit hoher Vernetzungsdichte erzeugen. Fortschritte im Harz-Backbone-Engineering haben die Kompatibilität auf aluminiumintensive Fahrzeugplattformen erweitert – eine kritische Entwicklung angesichts der branchenweiten Verlagerung zu Multi-Material-Rohkarosseriearchitekturen in Premium- und Elektrofahrzeugsegmenten. Diese Neuformulierungen erhalten die Haftung auf Aluminiumlegierungsoberflächen ohne die auf Zirkonium basierenden Vorbehandlungsinkompatibilitäten, die frühere Generationen von Bädern plagten.

Zu den Schlüsselakteuren mit erheblicher Präsenz im Segment der kathodischen Epoxidharze gehören: BASF SE, die über ihre Chemetall-Beschichtungsdivision proprietäre Epoxidemulsionssysteme liefert und ein in Deutschland ansässiges Unternehmen mit starker globaler Präsenz ist. AXALTA COATING SYSTEMS, LTD bietet mit ihrer für hochdurchsatzstarke Automobilfertigungslinien optimierten Aqua EC-Serie eine starke Differenzierung und hat eine bedeutende Produktionspräsenz in Deutschland. PPG Industries, Inc., nimmt mit ihrer CathoGuard-Produktfamilie, die umfassend in nordamerikanischen und europäischen OEM-Anlagen eingesetzt wird, eine führende globale Position ein und ist auch in Deutschland aktiv. Nippon Paint Holdings Co., Ltd. beherrscht mit integrierten Grundierungs- und E-Coat-Systemangeboten, die auf japanische und koreanische OEM-Spezifikationen zugeschnitten sind, einen dominanten Anteil an den asiatischen Märkten. The Sherwin-Williams Company hat nach der Übernahme von Valspar ihr Portfolio an kathodischen E-Coats in nordamerikanischen Tier-1-Lieferketten erweitert.

Der Anteil des Segments der kathodischen Epoxidharze im E-Coat-Markt konsolidiert sich eher, als dass er proportional expandiert, da kathodische Acrylsysteme – die eine bessere Decklackhaftung und UV-Stabilität für Außenkomponenten bieten – inkrementelle Anteile in spezifischen Anwendungsnischen gewinnen. Für Unterboden-, Fahrwerks- und Strukturanwendungen, bei denen die UV-Exposition minimal und die Korrosionsleistung von größter Bedeutung ist, sieht kathodisches Epoxid im mittelfristigen Bereich keine glaubwürdige Substitutionsgefahr durch Acryl- oder Anodensysteme.

Die Volumennachfrage nach kathodischem Epoxid-E-Coat korreliert direkt mit den globalen Automobilproduktionsraten, und der anhaltende Hochlauf neuer EV-Montagewerke in China (angeführt von BYD, NIO und Joint-Venture-Anlagen), den Vereinigten Staaten (Tesla Gigafactories) und Deutschland (MEB-Plattformlinien des Volkswagen Konzerns) stellt einen strukturellen Nachfragezuwachs dar. Jede neue Montagelinie erfordert eine dedizierte E-Coat-Systeminstallation und eine kontinuierliche chemische Nachfüllung, wodurch eine wiederkehrende Umsatzdynamik entsteht, die eine stabile langfristige Nachfrage nach kathodischen Epoxidformulierungen bis 2033 unterstützt.

Die Konsolidierung des Segments um eine Handvoll Tier-1-Chemielieferanten spiegelt hohe Eintrittsbarrieren wider – die Qualifizierung der Badchemie in einer OEM-Anlage ist ein mehrjähriger Prozess, und die Wechselkosten sind erheblich, sobald eine Chemie in den Prozesskontrollparametern einer Produktionslinie eingebettet ist.

Der E-Coat-Markt wird durch eine konvergierende Reihe struktureller Treiber angetrieben, navigiert aber gleichzeitig mehrere materielle Beschränkungen, die das Wachstumstempo moderieren.

Auf der Nachfrageseite bleiben die globalen Automobilproduktionsvolumen der primäre quantitative Treiber. Laut Branchendaten überstieg die globale Produktion von Leichtfahrzeugen in den letzten Jahren 85 Millionen Einheiten und wird voraussichtlich bis 2030 jährlich 95 Millionen Einheiten erreichen, was ein bedeutsames inkrementelles Volumen des E-Coat-Verbrauchs darstellt, da praktisch jede zusammengebaute Fahrzeugkarosserie einer Elektrobeschichtung unterzogen wird. Der Übergang zu batterieelektrischen Fahrzeugen bringt weiteren Aufschwung: BEV-Plattformen erfordern die E-Beschichtung von Batteriegehäusen, strukturellen Hilfsrahmen und Aluminiumkarosserieteilen – Komponenten, die in Verbrennungsmotor-Architekturen (ICE) nicht vorhanden sind, wodurch die beschichtete Oberfläche pro Fahrzeug erweitert wird.

Die Einhaltung gesetzlicher Vorschriften ist ein quantifizierbarer Rückenwind. Die Industrieemissionsrichtlinie der Europäischen Union und Chinas nationaler Standard GB 16297 für Luftschadstoffemissionen aus Oberflächenbeschichtungsvorgängen haben VOC-Emissionsgrenzen festgelegt, die effektiv den Übergang von lösungsmittelbasierten Grundierungen zu wasserbasierten E-Coat-Systemen vorschreiben. Nicht konforme Anlagen riskieren Betriebsstilllegungen und erhebliche finanzielle Strafen, wodurch eine compliance-bedingte Nachfrageuntergrenze entsteht, die unabhängig von makroökonomischen Zyklen ist.

Auf der Beschränkungsseite stellt die Rohstoffpreisvolatilität ein anhaltendes Margenrisiko dar. Epoxidharzpreise sind an die Märkte für Bisphenol-A und Epichlorhydrin gekoppelt, die beide in 2021–2022 aufgrund von Lieferkettenunterbrechungen erhebliche Preisanstiege verzeichneten, was die Formulierungskosten in Spitzenzeiten um 15–25 % erhöhte. Obwohl sich die Preise normalisiert haben, setzt die strukturelle Abhängigkeit von petrochemischen Ausgangsstoffen die E-Coat-Hersteller der Ölpreisdynamik aus.

Die Energieintensität des Härtungsprozesses ist eine weitere Einschränkung. Der Backzyklus, der zum Aushärten von E-Coat-Filmen bei 160–180°C für 20–30 Minuten erforderlich ist, stellt erhebliche Energiekosten pro Einheit dar, und steigende industrielle Strompreise in Europa – insbesondere nach den Energiemarktstörungen von 2022 – haben die Gesamtwirtschaftlichkeit des Beschichtungsprozesses für europäische OEM-Zulieferer gedrückt.

Kapitalinvestitionen für die Installation von E-Coat-Systemen und die langen Qualifizierungszeiten in OEM-Anlagen schaffen Barrieren, die eine schnelle Marktexpansion in neue geografische oder industrielle Segmente begrenzen und das obere Wachstumsszenario für den Prognosezeitraum moderieren.

Die Wettbewerbslandschaft des E-Coat-Marktes ist moderat konzentriert, mit einer Mischung aus globalen Beschichtungskonglomeraten und regionalen Spezialisten, die durch Chemie-IP, OEM-Qualifikationstiefe und globale Serviceinfrastruktur dauerhafte Positionen behaupten.

BASF SE: Über ihre Oberflächentraktionsdivision Chemetall bietet BASF SE umfassende Vorbehandlungs- und kathodische E-Coat-Pakete für globale Automobil-OEMs an und ist ein wichtiger deutscher Akteur im Markt.

AXALTA COATING SYSTEMS, LTD: Als Spezialist für Automobil- und Industrielacke konkurriert Axalta im E-Coat-Segment mit ihren Aqua EC- und verwandten wasserbasierten Grundierungssystemen und verfügt über einen starken europäischen OEM-Kundenstamm sowie Produktionsstätten in Deutschland.

PPG Industries, Inc.: Als einer der weltweiten Marktführer in der E-Coat-Technologie liefert PPG Industries ihre CathoGuard- und PowerPrime-Produktlinien an OEMs in Nordamerika, Europa und Asien und ist auch auf dem deutschen Markt stark vertreten.

Nippon Paint Holdings Co., Ltd.: Als dominierende Kraft in der E-Coat-Lieferung im asiatisch-pazifischen Raum nutzt Nippon Paint ihre integrierte Automobilbeschichtungsplattform und tiefe Beziehungen zu japanischen und koreanischen OEMs, um den führenden Marktanteil in den volumenstarken Montagewerken der Region zu halten.

B.L DOWNEY COMPANY LLC.: Ein spezialisierter nordamerikanischer Zulieferer, der sich auf Elektrobeschichtungs-Chemie-Management-Dienstleistungen und Nachfüllprogramme konzentriert. B.L. Downey bedient einen Nischen-, aber loyalen Kundenstamm von Industrie- und Automobilbeschichtungslinienbetreibern.

KCC CORPORATION.: Südkoreas größter Beschichtungshersteller, KCC Corporation, liefert kathodische E-Coat-Systeme an heimische OEMs wie Hyundai und Kia und erweitert gleichzeitig die Exportvolumen in südostasiatische und osteuropäische Märkte.

Kansai Paint Co., Ltd.: Ein wichtiger japanischer Beschichtungszulieferer mit starker Durchdringung in ASEAN-Automobilmontagebetrieben. Kansai Paint konkurriert mit Formulierungsleistung und lokalem technischen Support in aufstrebenden asiatischen Märkten.

Parker Trutec, Inc.: Ein Spezialunternehmen für Oberflächenbehandlung, das integrierte Vorbehandlungs- und E-Coat-Prozesslösungen anbietet. Parker Trutec bedient primär in Nordamerika Automobil-Tier-1-Zulieferer und OEM-eigene Veredelungsbetriebe.

TATUNG FINE CHEMICALS CO.: Ein taiwanesischer Spezialchemikalienlieferant mit E-Coat-Harz- und Formulierungskapazitäten, der regionale Industrie- und Automobilbeschichtungshersteller in ganz Asien beliefert.

The Sherwin-Williams Company: Nach der Übernahme von Valspar erweiterte Sherwin-Williams ihr Angebot an industriellen und automobilen E-Coats und setzte diese in nordamerikanischen und ausgewählten globalen OEM- und Tier-1-Zuliefererbetrieben ein.

März 2024: PPG Industries kündigte die kommerzielle Einführung eines kathodischen Epoxid-E-Coat-Systems der nächsten Generation mit verbesserter Aluminiumsubstratkompatibilität an, das auf BEV-Batteriegehäuseanwendungen in nordamerikanischen und europäischen OEM-Anlagen abzielt.

Januar 2024: Die Chemetall-Division von BASF SE schloss eine strategische Liefervereinbarung mit einem großen europäischen Automobil-OEM ab, um integrierte Zirkonium-Vorbehandlungs- und kathodische E-Coat-Chemie für drei neue EV-Plattform-Montagelinien zu liefern, deren Produktion 2025 beginnen soll.

September 2023: Nippon Paint Holdings Co., Ltd. schloss die Erweiterung ihrer E-Coat-F&E-Einrichtung in Osaka, Japan, ab und erhöhte die Pilotbadkapazität um 40 %, um die Qualifizierungstests für die Anforderungen von EV-Plattformen der nächsten Generation zu beschleunigen.

Juni 2023: AXALTA COATING SYSTEMS, LTD kündigte eine Kapazitätsinvestition in ihrer Elektrotauchlack-Produktionsstätte in Deutschland an, um die wachsende Nachfrage europäischer Automobil-OEMs zu decken, die im Einklang mit den EU-VOC-Vorschriften auf wasserbasierte Grundierungssysteme umsteigen.

Februar 2023: KCC CORPORATION unterzeichnete eine langfristige Liefervereinbarung mit einem großen südkoreanischen EV-Hersteller zur Bereitstellung von kathodischen E-Coat-Systemen für ein neues, dediziertes EV-Montagewerk, wobei die ersten Produktionsvolumen für Ende 2024 anvisiert werden.

November 2022: The Sherwin-Williams Company brachte eine verbesserte kathodische Acryl-E-Coat-Linie auf den Markt, die für dekorative Automobilaußenkomponenten konzipiert wurde und der wachsenden OEM-Nachfrage nach UV-stabilen Grundierungssystemen auf sichtbaren Paneelen entgegenkommt.

August 2022: Ein großes Industriekonsortium, darunter PPG Industries und BASF SE, veröffentlichte aktualisierte VOC-Emissions-Benchmarking-Daten, die zeigen, dass moderne E-Coat-Systeme eine Materialausnutzungseffizienz von über 95 % erreichen, was die Regulierungsbemühungen in aufstrebenden Märkten unterstützt.

Der E-Coat-Markt weist ausgeprägte regionale Dynamiken auf, die durch Automobilproduktionsvolumen, regulatorische Rahmenbedingungen und die Reife der industriellen Infrastruktur in den fünf Hauptgeozonen geprägt sind.

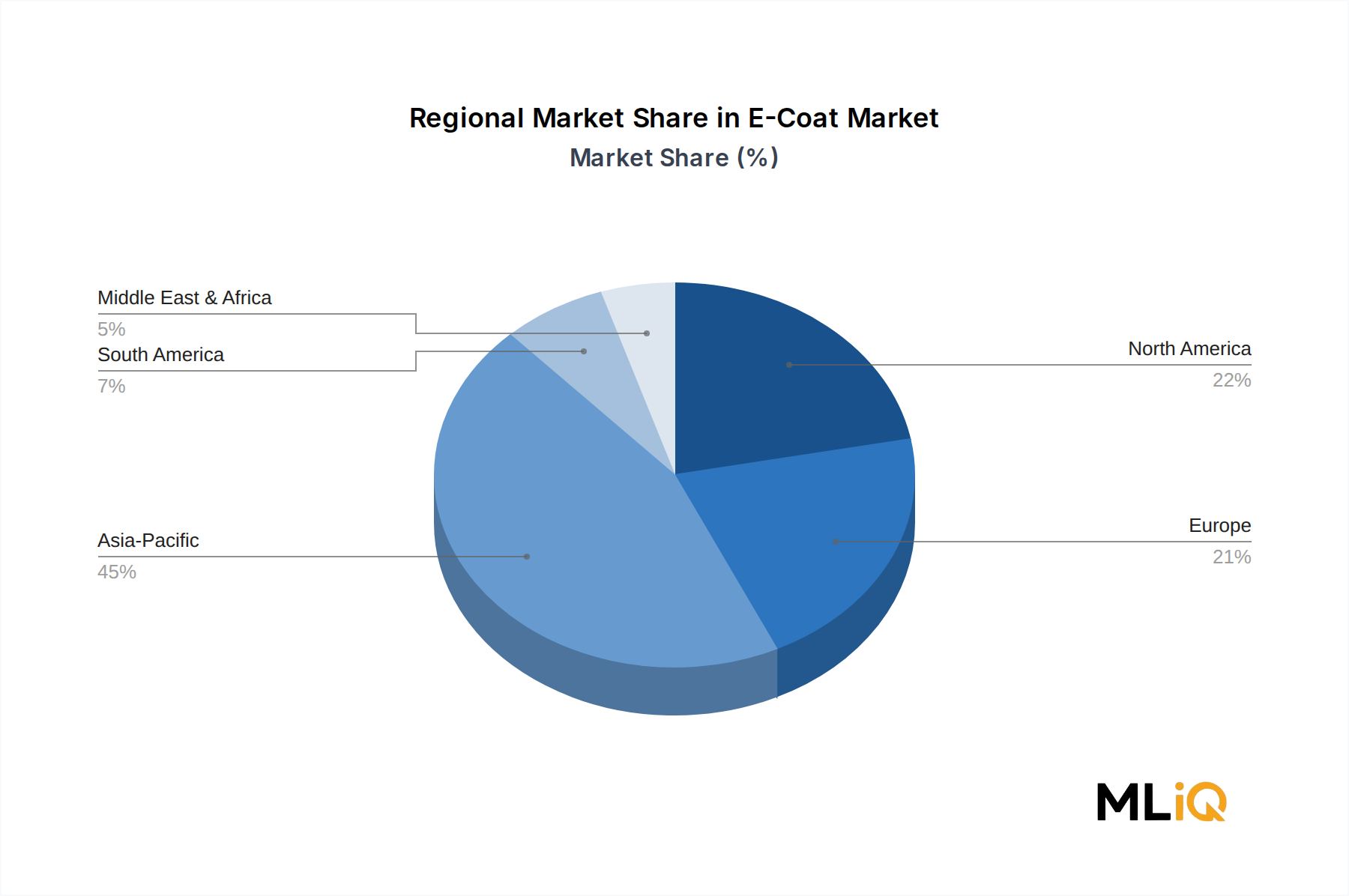

Asien-Pazifik ist der größte regionale Markt nach Umsatzanteil, der schätzungsweise über 45 % des globalen E-Coat-Verbrauchs ausmacht. China allein repräsentiert den größten nationalen Einzelmarkt, angetrieben durch seine Position als weltgrößter Automobilhersteller mit etwa 27–30 Millionen Fahrzeugen pro Jahr. Die Region ist auch die am schnellsten wachsende, mit einer prognostizierten regionalen CAGR von über 6,0 % bis 2033, angetrieben durch die Einführung von BEVs, neue OEM-Werksinvestitionen und die Expansion inländischer Tier-1-Zulieferernetzwerke in Indien, Vietnam und Thailand. Japan und Südkorea tragen einen hochwertigen Verbrauch bei, der durch etablierte OEMs verankert ist.

Nordamerika repräsentiert den zweitgrößten regionalen Markt, gekennzeichnet durch ein reifes, aber technologisch anspruchsvolles Nachfrageprofil. Die Vereinigten Staaten dominieren den regionalen Verbrauch, unterstützt durch die "Big Three"-OEMs und die schnelle Expansion von EV-spezifischen Montagewerken von Tesla, General Motors, Ford und neuen Akteuren. Die regionale CAGR wird auf 4,5–5,0 % geschätzt, was eine stabile Ersatznachfrage neben inkrementellem Volumen aus der Einführung von EV-Plattformen widerspiegelt. Mexiko ist ein aufstrebender Beitraggeber durch Nearshoring-Trends, die Tier-1-Zulieferer südlich der Grenze anziehen.

Europa ist der regulatorisch fortschrittlichste Markt, wobei EU-VOC-Mandate und Kohlenstoffreduktionsziele den Ersatz von lösungsmittelbasierten Grundierungen durch E-Coat-Systeme beschleunigen. Deutschland, Frankreich und das Vereinigte Königreich stellen die größten nationalen Märkte innerhalb der Region dar. Die europäische Markt-CAGR wird auf 4,0–4,5 % geschätzt, moderiert durch Fahrzeugproduktionsrückgänge, aber unterstützt durch eine hohe Beschichtungswertintensität pro Fahrzeug auf Premiumplattformen.

Südamerika, angeführt von Brasilien und Argentinien, repräsentiert einen sich entwickelnden regionalen Markt mit einem CAGR-Potenzial von 4,0 %, unterstützt durch laufende Investitionen in die Automobilmontage und die teilweise Modernisierung bestehender Beschichtungslinieninfrastrukturen.

Das Segment Naher Osten und Afrika, obwohl absolut das kleinste, wird voraussichtlich regional bis 2033 um über 5,5 % wachsen, angetrieben durch neue Investitionen in die Automobilmontage in der Türkei, Südafrika und GCC-Diversifizierungsprogramme, die Beschichtungstechnologieanbieter anziehen.

Umwelt-, Sozial- und Governance-Dynamiken (ESG) sind zu einer materiellen Kraft geworden, die Produktentwicklung, Beschaffungsstandards und Investitionsentscheidungen auf dem gesamten E-Coat-Markt prägt. Das inhärente Umweltprofil der Technologie – wasserbasierte Chemie, nahezu Null-VOC-Emissionen und hohe Materialübertragungseffizienz – verschafft ihr einen strukturellen Vorteil gegenüber lösungsmittelbasierten Alternativen, aber anhaltender ESG-Druck treibt die Industrie zu weiteren Leistungsverbesserungen.

Regulatorische Rahmenbedingungen sind der direkteste ESG-Druckpunkt. Der Europäische Grüne Deal und die damit verbundenen Überarbeitungen der Industrieemissionsrichtlinie legen zunehmend strengere Grenzwerte für VOC-Emissionen aus Oberflächenbeschichtungen fest, mit Compliance-Fristen, die Anlagenbetreiber zwingen, Technologieübergänge zu beschleunigen.

Der deutsche Markt für E-Coatings, integraler Bestandteil des europäischen Marktes, profitiert von der robusten Automobilindustrie des Landes, die für ihre Innovationskraft und Qualitätsstandards bekannt ist. Während der europäische Gesamtmarkt ein geschätztes CAGR von 4,0–4,5 % aufweist, getragen von der Erneuerung bestehender Grundierungssysteme und OEM-Plattform-Upgrades, ist Deutschland als größter nationaler Markt in Europa ein wesentlicher Treiber. Die hohe Beschichtungswertintensität pro Fahrzeug, insbesondere in den Premiumsegmenten, trägt zur Stabilität bei. Der Übergang zu batterieelektrischen Fahrzeugen (BEVs), wie beispielsweise durch die MEB-Plattformen der Volkswagen Gruppe, schafft strukturell neue Nachfrage nach Korrosionsschutz für Batteriegehäuse und Strukturbauteile. Der globale E-Coat-Markt wurde im Basisjahr auf 2,67 Milliarden USD (ca. 2,47 Milliarden €) geschätzt.

Im deutschen Markt sind mehrere globale Akteure dominant, darunter das in Deutschland ansässige Chemieunternehmen BASF SE mit seiner Chemetall-Division, das umfassende Vorbehandlungs- und E-Coat-Lösungen anbietet. AXALTA COATING SYSTEMS, LTD, obwohl ursprünglich aus den USA stammend, verfügt über eine bedeutende Produktionspräsenz und einen starken europäischen OEM-Kundenstamm in Deutschland. Auch PPG Industries, Inc., ein globaler Marktführer, ist mit ihren Produktlinien CathoGuard und PowerPrime bei europäischen OEMs weit verbreitet und somit ein relevanter Anbieter in Deutschland. Diese Unternehmen investieren kontinuierlich in F&E, um den anspruchsvollen deutschen Anforderungen an Leistungsfähigkeit und Nachhaltigkeit gerecht zu werden.

Die regulatorischen Rahmenbedingungen in Deutschland und der EU sind ein starker Katalysator für die E-Coat-Technologie. Die EU-Industrieemissionsrichtlinie (IED) und der Europäische Grüne Deal setzen strenge Grenzwerte für flüchtige organische Verbindungen (VOCs) und forcieren somit den Übergang von lösungsmittelbasierten zu wasserbasierten Beschichtungssystemen. Darüber hinaus spielen Vorschriften wie REACH (Registrierung, Bewertung, Zulassung und Beschränkung von Chemikalien) eine entscheidende Rolle für die Materialcompliance. Die strengen Qualitäts- und Sicherheitsstandards, wie sie beispielsweise durch TÜV-Zertifizierungen im Automobilsektor gefordert werden, unterstreichen die Notwendigkeit von Hochleistungsprodukten und -prozessen.

Die Vertriebskanäle im deutschen E-Coat-Markt sind primär B2B-orientiert, mit direktem Vertrieb an große Automobil-OEMs wie Volkswagen, Daimler und BMW sowie an deren Tier-1-Zulieferer. Die Kundenbeziehungen sind durch langfristige Qualifizierungsprozesse und hohe Wechselkosten geprägt, was die Marktdurchdringung neuer Anbieter erschwert. Deutsche Kunden legen besonderen Wert auf technische Exzellenz, Prozessstabilität und Umweltschutz. Die Nachfrage konzentriert sich auf hochspezialisierte kathodische Epoxysysteme, die höchste Korrosionsbeständigkeit und Kompatibilität mit Multi-Material-Konstruktionen bieten. Die hohe Materialnutzungseffizienz und der nahezu VOC-freie Charakter von E-Coat-Systemen sind dabei entscheidende Verkaufsargumente.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 5.1% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des E-Coat-Markt-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Nippon Paint Holdings Co., Ltd., B.L DOWNEY COMPANY LLC., KCC CORPORATION., PPG Industries, Inc., Kansai Paint Co., Ltd., Parker Trutec, Inc., TATUNG FINE CHEMICALS CO., BASF SE, The Sherwin-Williams Company, AXALTA COATING SYSTEMS, LTD.

Die Marktsegmente umfassen Typ, Anwendung.

Die Marktgröße wird für 2022 auf USD 2.67 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3570, USD 5730 und USD 9600.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „E-Coat-Markt“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema E-Coat-Markt informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.