1. Welche sind die wichtigsten Wachstumstreiber für den Trockenfrüchte Markt-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Trockenfrüchte Markt-Marktes fördern.

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

Trockenfrüchte Markt

Trockenfrüchte Markt+1 2315155523

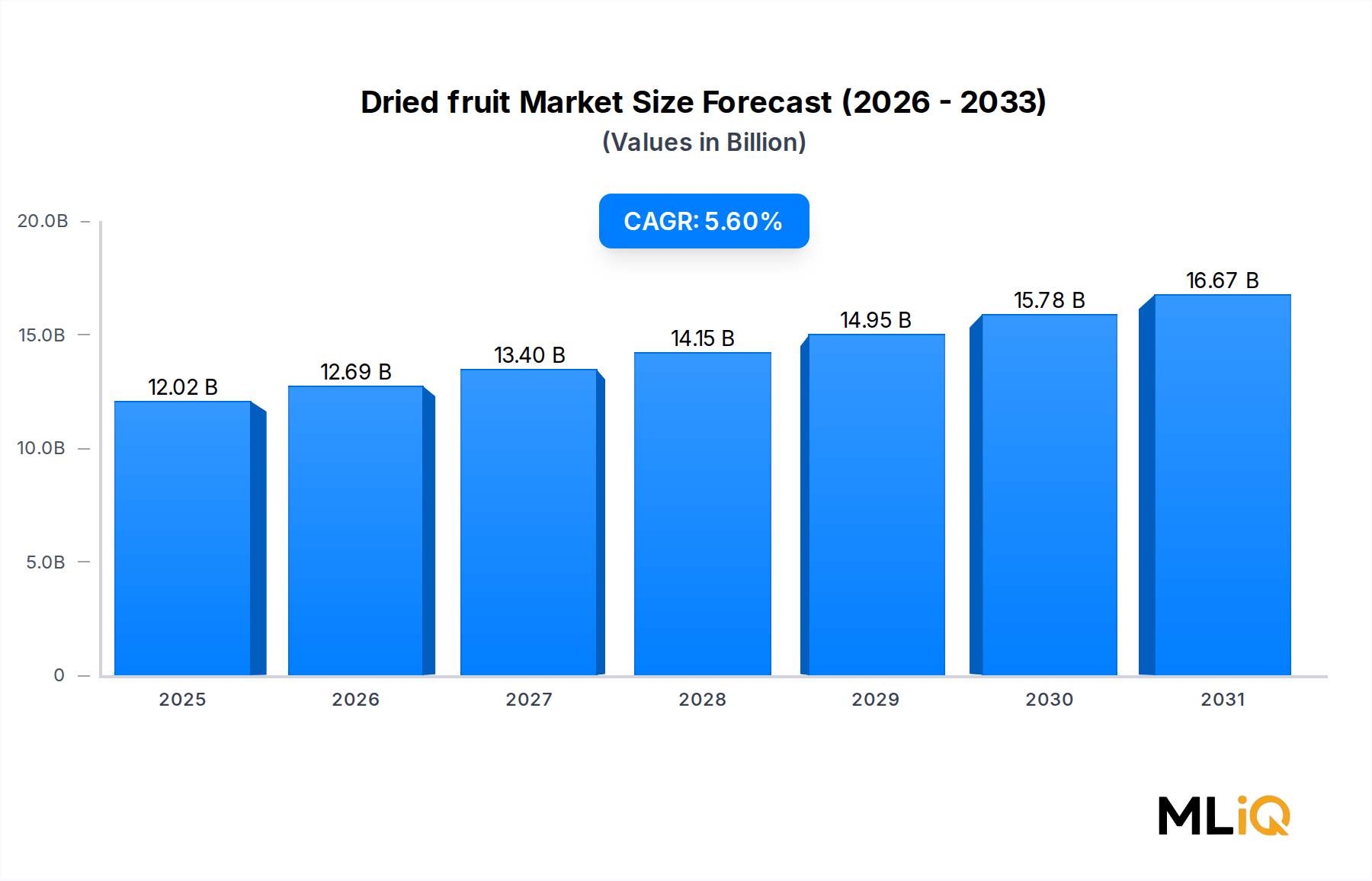

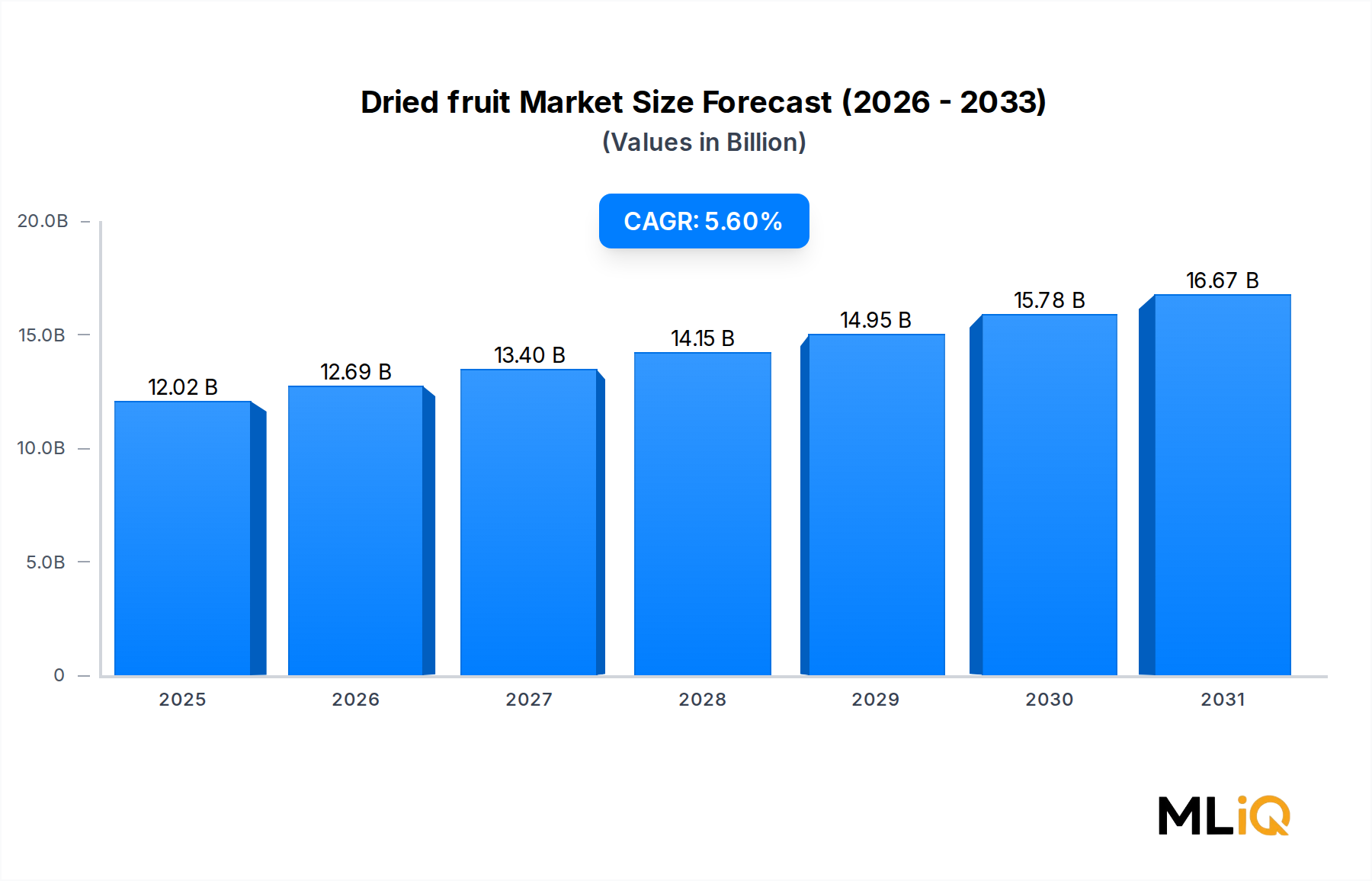

Der globale Markt für Trockenfrüchte wurde im Jahr 2024 auf 12,02 Milliarden USD (ca. 11,13 Milliarden €) geschätzt und soll im Prognosezeitraum 2025–2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,6 % expandieren und bis 2033 geschätzte 19,5 Milliarden USD erreichen. Diese nachhaltige Wachstumsentwicklung wird durch eine Vielzahl von makroökonomischen Rückenwinden, sich änderndem Verbraucherverhalten und expandierenden industriellen Anwendungen in der Lebensmittelverarbeitung und im Food-Service-Bereich gestützt.

Auf makroökonomischer Ebene prägt ein wachsendes globales Gesundheitsbewusstsein die Snack-Präferenzen neu. Verbraucher in Nordamerika, Europa und dem asiatisch-pazifischen Raum ersetzen zunehmend zuckerhaltige, verarbeitete Snacks durch nährstoffreiche Alternativen. Trockenfrüchte – reich an Ballaststoffen, Antioxidantien, Vitaminen und Mineralien – stehen im Mittelpunkt dieser Substitutionsdynamik. Die Clean-Label-Bewegung, die Transparenz bei den Inhaltsstoffen und minimale Verarbeitung fordert, verstärkt die Verbraucherpräferenz für natürlich konservierte Trockenfrüchte gegenüber synthetischen Alternativen zusätzlich.

Die Verbreitung von E-Commerce und organisiertem Einzelhandel hat den adressierbaren Verbrauchermarkt erheblich erweitert und ermöglicht es speziellen und Premium-Trockenfrucht-SKUs, Regionen zu erreichen, die zuvor von traditionellen Vertriebsnetzen unterversorgt waren. Gleichzeitig treibt die wachsende Abhängigkeit der Lebensmittelindustrie von Trockenfrüchten als funktionale Zutaten in Müsli, Müsliriegeln, Backwaren, Süßwaren und Studentenfutter die Beschaffungsmengen im großen Maßstab an.

Aus Produktsicht dominieren getrocknete Trauben (Rosinen) weiterhin den größten Umsatzanteil, dicht gefolgt von Datteln, Pflaumen und Aprikosen. Exotische Sorten wie getrocknete Cranberries, Feigen und Mangostreifen gewinnen jedoch an Bedeutung, insbesondere in Premium-Einzelhandelskanälen, die Millennials und Gen Z-Verbraucher ansprechen.

Zu den wichtigsten Nachfragetreibern gehören Urbanisierung, steigende verfügbare Einkommen in Schwellenländern, die zunehmende Akzeptanz veganer und pflanzlicher Ernährungsweisen sowie eine steigende Nachfrage nach praktischer, lagerstabiler Ernährung für unterwegs. Das Segment Sporternährung und Fitness stellt ein besonders wachstumsstarkes Segment dar, in dem Trockenfrüchte als natürliche Energiequellen vor und nach dem Training dienen.

Angebotsseitige Dynamiken, einschließlich der Klimaunbeständigkeit, die die Roherträge in wichtigen Anbauregionen wie der Türkei, Iran, Kalifornien und Chile beeinflusst, führen zu periodischer Preisvolatilität – eine bemerkenswerte Einschränkung der Margenstabilität für Hersteller und Einzelhändler gleichermaßen.

Mit Blick auf die Zukunft werden Innovationen bei Verpackungen (wiederverschließbare, portionskontrollierte, biologisch abbaubare Formate), Produktdiversifizierung in funktionale Mischungen und der strategische Eintritt in die Märkte der ASEAN-Staaten und Subsahara-Afrikas voraussichtlich die primären Wachstumstreiber für etablierte und neue Marktteilnehmer bis 2033 sein.

Unter allen Produktkategorien innerhalb des Trockenfruchtmarktes stellen getrocknete Trauben – kommerziell als Rosinen, Sultaninen und Korinthen bekannt – das größte umsatzgenerierende Segment dar. Diese Dominanz ist auf eine Kombination aus historischen Konsummustern, landwirtschaftlichem Umfang, Preiszugänglichkeit und Vielseitigkeit in den Endanwendungen zurückzuführen.

Aus Produktionssicht ist der Rosinenanbau tief in Kalifornien (USA), der Türkei, im Iran, in Griechenland und Australien verwurzelt – diese Länder machen zusammen über 70 % der globalen Rosinenproduktion aus. Der schiere Umfang der Produktionsinfrastruktur in diesen Regionen ermöglicht eine konsistente Versorgung zu wettbewerbsfähigen Preisen, was getrocknete Trauben zur zugänglichsten Trockenfruchtkategorie für Endverbraucher und industrielle Abnehmer macht.

In Bezug auf die Anwendungsbreite nehmen getrocknete Trauben eine beherrschende Stellung in mehreren nachgelagerten Vertikalen ein. Im Bäckereisektor sind Rosinen integraler Bestandteil von Produkten, die von Brot und Muffins bis hin zu Keksen, Kuchen und Früchtekuchen reichen. Im Müsli- und Frühstücksbereich sind sie eine Standardbeilage in Müsli, Granola und verzehrfertigen Frühstückscerealien. Der Süßwarensektor verwendet schokoladenüberzogene Rosinen als Mainstream-Produktlinie, während der Food-Service-Sektor sie weltweit in Salaten, Reisgerichten und Dessertzubereitungen integriert.

Sun-Maid mit Hauptsitz in den Vereinigten Staaten ist die bekannteste Marke in diesem Segment mit einem vertikal integrierten Modell, das von Züchterpartnerschaften über die Verarbeitung bis hin zum Verbraucher-Branding reicht. Das Portfolio des Unternehmens umfasst mehrere Formate – natürliche Rosinen, goldene Rosinen und schokoladenüberzogene Varianten – und positioniert es sowohl im Mainstream- als auch im Premium-Einzelhandel. Die National Raisin Company agiert ebenfalls als großer Großlieferant in den Vereinigten Staaten und beliefert industrielle Lebensmittelhersteller mit Großformatlieferungen.

Olam International spielt durch seine globale Agrarlieferketteninfrastruktur eine entscheidende Vermittlerrolle bei der Aggregation der Rosinenversorgung aus wichtigen Anbauregionen und dem Vertrieb an Lebensmittelhersteller in ganz Europa, dem Nahen Osten und im asiatisch-pazifischen Raum. Diese Lieferkettenbreite verschafft Olam einen erheblichen Hebel bei Preis- und Volumenverhandlungen.

Der Umsatzanteil des Segments getrocknete Trauben konsolidiert sich derzeit eher, als dass er proportional expandiert, da neuere Kategorien wie getrocknete Cranberries, Aprikosen und exotische Früchte von kleineren Basen aus mit schnelleren CAGRs wachsen. Getrocknete Cranberries haben insbesondere von gezieltem Gesundheitsmarketing rund um die Harnwegsgesundheit und den Antioxidantiengehalt profitiert, was inkrementell die Rosinendominanz im Premium-Gesundheitssnack-Kanal untergräbt.

Nichtsdestotrotz sichert die absolute Umsatzgröße des Segments getrocknete Trauben, kombiniert mit seiner festen Position in der Lebensmittelverarbeitungsbeschaffung, seine Segmentführerschaft bis 2033. Prognosen deuten darauf hin, dass, obwohl sein prozentualer Anteil am gesamten Trockenfruchtmarkt geringfügig schrumpfen könnte – von geschätzten 28–30 % im Jahr 2024 auf etwa 25–27 % bis 2033 – sein absoluter Dollarwert im Einklang mit der gesamten Marktexpansion weiter wachsen wird.

Produktinnovationen innerhalb dieses Segments – einschließlich Bio-zertifizierter Rosinen, zuckerreduzierter Varianten und Premium-Angebote aus einer einzigen Herkunftsregion – ermöglichen es Marken, höhere Stückerlöse zu erzielen, was die Marktanteilserosion durch konkurrierende Segmente teilweise ausgleicht. Der Markt für getrocknete Trauben bleibt somit das strukturelle Rückgrat der globalen Trockenfruchtindustrie.

Das Wachstum des Trockenfruchtmarktes wird von einer Reihe quantifizierbarer Treiber und identifizierbarer struktureller Beschränkungen geprägt, die zusammen das Tempo und die Entwicklung der Expansion bestimmen.

Makrotreiber Gesundheit und Wohlbefinden: Die Konsumausgaben für gesundheitsorientierte Lebensmittelprodukte sind in Industrie- und Schwellenländern erheblich gestiegen. Laut Branchenernährungsstudien suchen etwa 64 % der globalen Verbraucher aktiv nach Lebensmitteln mit funktionalen gesundheitlichen Vorteilen – eine Zahl, die sich direkt in die Nachfrage nach Trockenfrüchten als natürliche, minimal verarbeitete Nährstoffquellen übersetzt. Das Segment profitiert von klinischen Zusammenhängen zwischen dem Verzehr von Trockenfrüchten und einem reduzierten Risiko für Herz-Kreislauf-Erkrankungen, verbesserter Darmgesundheit und Unterstützung der Knochendichte.

Nachfrage der Lebensmittelindustrie: Die globale Back- und Cerealienindustrie, die einen primären industriellen Verbraucher von Trockenfrüchten darstellt, soll bis 2030 mit einer CAGR von etwa 4,2 % wachsen. Mit der Expansion dieses Sektors wächst die abgeleitete Nachfrage nach Trockenfrüchten als Zutaten – insbesondere Rosinen, Pflaumen, Cranberries und Aprikosen – proportional. Großbeschaffungsverträge von multinationalen Lebensmittelherstellern bieten große Trockenfruchtherstellern Umsatzvorhersehbarkeit.

Beschleunigung des E-Commerce-Kanals: Online-Lebensmittel- und Speziallebensmittel-Einzelhandelsplattformen wuchsen weltweit in den Jahren 2020–2023 schätzungsweise um 18–22 %, und der strukturelle Wandel hin zum digitalen Einkauf hat sich nach der Pandemie fortgesetzt. Dieser Kanal demokratisiert den Zugang zu Premium- und Bio-Trockenfrucht-SKUs und erweitert die adressierbaren Verbrauchersegmente.

Klima- und angebotsseitige Beschränkung: Klimatische Variabilität ist eine wesentliche Einschränkung für die Trockenfrucht-Lieferkette. Kalifornien, die weltweit größte Rosinen produzierende Region, hat wiederkehrende Dürreperioden erlebt, die die Traubenerträge in den betroffenen Saisons um 10–15 % reduziert haben, was zu Spotpreissteigerungen von 20–35 % für Rosinen führte. Ähnlich ist die Aprikosen- und Feigenproduktion in der Türkei – einem Weltmarktführer – von späten Frostereignissen betroffen, die das Angebot periodisch beeinträchtigen.

Wettbewerbsbedingter Substitutionsdruck: Das schnelle Wachstum des Snack-Food-Marktes birgt Substitutionsrisiken, da Proteinriegel, Nussmus-Beutel und Samen-basierte Snacks direkt um denselben Anteil am Geldbeutel gesundheitsbewusster Verbraucher konkurrieren.

Regulatorische und Kennzeichnungskomplexität: Eine zunehmende behördliche Kontrolle bezüglich zugesetzter Zucker in verarbeiteten Lebensmitteln – insbesondere in Europa im Rahmen der EU-Strategie „Vom Hof auf den Tisch“ – erzeugt einen Reformulierungsdruck für Trockenfruchtprodukte, die Zuckerüberzüge oder Süßungsmittel enthalten, was die Erweiterung der Produktlinien für bestimmte SKUs einschränkt.

Arimex Ltd (Bulgarien): Ein in Bulgarien ansässiger Händler und Verarbeiter von Trockenfrüchten und Nüssen, der europäische Lebensmittelhersteller und Einzelhandelsketten beliefert, darunter auch den deutschen Markt. Das Unternehmen unterhält Beschaffungsbeziehungen in den Anbauregionen des Mittelmeerraums und Zentralasiens.

Olam International (Singapur): Ein in Singapur ansässiges globales Agrarrohstoff-Lieferkettenunternehmen, das europäische Märkte wie Deutschland mit Trockenfrüchten beliefert und deren Verarbeitung sowie globalen Vertrieb abdeckt. Sein Umfang verschafft ihm Wettbewerbsvorteile bei der Kostenoptimierung und Lieferzuverlässigkeit.

SUNSWEET (U.S.): Die weltweit größte Genossenschaft für getrocknete Steinfrüchte mit Hauptsitz in Kalifornien, die eine strategische Vertriebspartnerschaft zur Ausweitung der Verfügbarkeit von Pflaumenprodukten in 12 kontinentaleuropäischen Märkten, einschließlich Deutschland, eingegangen ist. Die Genossenschaft vermarktet Pflaumen unter einer gesundheitsorientierten Positionierung, die die Vorteile für die Verdauungsgesundheit hervorhebt, unterstützt durch klinische Forschungspartnerschaften.

Ocean Spray Cranberries, Inc. (U.S.): Eine Züchtergenossenschaft, die sich auf Cranberry-Produkte spezialisiert hat. Ocean Spray hat eine dominierende Position in der Unterkategorie der getrockneten Cranberries aufgebaut. Ihre Marke Craisins ist die führende SKU bei gesüßten getrockneten Cranberries im nordamerikanischen Einzelhandel, und das Unternehmen hat den Vertrieb in europäische und asiatische Märkte, wie Deutschland, ausgeweitet.

Sun-Maid (U.S.): Die weltweit bekannteste Rosinenmarke, Sun-Maid, betreibt ein von Erzeugern geführtes Genossenschaftsmodell im San Joaquin Valley in Kalifornien, was ihr direkte Kontrolle über die Rohmaterialqualität verschafft. Das Unternehmen hat in Bio-Produktlinien und wiederverschließbare Verpackungsformate investiert, um Premium-Verbrauchersegmente anzusprechen.

Sunbeam foods Pty ltd (Australien): Ein australischer Verarbeiter und Vermarkter von Trockenfrüchten. Sunbeam Foods nimmt eine führende Position im australischen und neuseeländischen Einzelhandel ein. Das Unternehmen bezieht Sultaninen, Korinthen und Obstmischungen von heimischen Weinbergen und hat in den Export nach Asien-Pazifik expandiert.

National Raisin Company (U.S.): Ein in Kalifornien ansässiger Großlieferant von Rosinen. Die National Raisin Company beliefert hauptsächlich industrielle Lebensmittelhersteller in den Vereinigten Staaten. Ihre Aktivitäten konzentrieren sich auf die volumenstarke, qualitativ gleichbleibende Großversorgung und nicht auf die Markenbildung für Endverbraucher.

März 2023: Ocean Spray Cranberries brachte eine erweiterte Linie zuckerreduzierter Craisins auf den Markt, die sich an gesundheitsbewusste Verbraucher richtet, die auf den wachsenden regulatorischen Druck bezüglich des zugesetzten Zuckergehalts in verpackten Lebensmitteln in nordamerikanischen und europäischen Märkten reagieren.

Juli 2023: Olam International kündigte die Erweiterung seiner Trockenfruchtverarbeitungskapazitäten in der Türkei an und fügte eine neue Anlage speziell für die Aprikosen- und Feigenverarbeitung hinzu, um der wachsenden europäischen und nahöstlichen Nachfrage gerecht zu werden.

November 2023: Sun-Maid stellte eine neu gestaltete Verpackungsinitiative vor, die zu 100 % recycelbare Materialien für seine Kern-Rosinen-SKUs verwendet und damit den Nachhaltigkeitsverpflichtungen des Unternehmens sowie den ESG-Beschaffungsanforderungen der Einzelhändler entspricht.

Februar 2024: SUNSWEET Growers ging eine strategische Vertriebspartnerschaft mit einer führenden europäischen Lebensmittelkette ein, um die Verfügbarkeit von Pflaumenprodukten in 12 kontinentaleuropäischen Märkten zu erweitern und das Verbrauchersegment für Verdauungswelness anzusprechen.

Mai 2024: Das U.S. Department of Agriculture veröffentlichte aktualisierte Schätzungen zur Rosinenernte, die eine Reduzierung der kalifornischen Rosinenproduktion für die Saison 2024 um 12 % aufgrund anhaltender Dürrebedingungen prognostizieren, was zu Beschaffungsanpassungen bei großen Lebensmittelherstellern führte.

September 2024: Arimex Ltd sicherte sich einen langfristigen Liefervertrag mit einem großen zentralasiatischen Walnussproduzenten, um sein Trockenfrucht- und Nussportfolio zu diversifizieren und die Abhängigkeit von mediterranen Bezugswegen, die geopolitischen Lieferunterbrechungen unterliegen, zu reduzieren.

Januar 2025: Ein führendes asiatisch-pazifisches Lebensmittelkonglomerat kündigte die Übernahme eines regionalen Trockenaprikosenverarbeiters in Xinjiang, China, an, um die wachsende inländische Nachfrage im chinesischen Premium-Gesundheitssnack-Segment zu bedienen.

Der Trockenfruchtmarkt weist ausgeprägte regionale Dynamiken auf, wobei jede geografische Region durch einzigartige Nachfragetreiber, Lieferbeziehungen und Wachstumsverläufe gekennzeichnet ist.

Nordamerika: Nordamerika stellt den reifsten regionalen Markt dar und machte im Jahr 2024 schätzungsweise 28–30 % des globalen Trockenfruchterlöses aus. Die Vereinigten Staaten sind sowohl ein wichtiger Produzent (insbesondere von Rosinen und Pflaumen) als auch ein großer Verbrauchermarkt. Die regionale CAGR wird bis 2033 auf 4,2 % geschätzt, was ein stabiles, aber im Vergleich zu Schwellenländern langsameres Wachstum widerspiegelt. Die primären Nachfragetreiber umfassen die Expansion des Gesundheitssnack-Segments und die industrielle Zutatenbeschaffung durch große, in der Region ansässige Lebensmittelhersteller.

Europa: Europa ist der zweitgrößte regionale Markt mit einem Umsatzanteil von etwa 25 % im Jahr 2024 und einer CAGR von 4,5 %. Deutschland, das Vereinigte Königreich, Frankreich und die Benelux-Länder sind die führenden Verbrauchermärkte. Die europäische Nachfrage wird durch starke Präferenzen für Bio-Lebensmittel, Clean-Label-Regulierungen und einen hohen Pro-Kopf-Verbrauch von Trockenfrüchten in traditionellen Backanwendungen geprägt. Die Türkei, obwohl geografisch an der Grenze zwischen Europa und dem Nahen Osten gelegen, ist der wichtigste Produktionsstandort der Region für Aprikosen, Feigen und Rosinen.

Asien-Pazifik: Asien-Pazifik ist der am schnellsten wachsende regionale Markt, der bis 2033 mit einer CAGR von 7,1 % prognostiziert wird, angetrieben von China, Indien und dem ASEAN-Block. Steigende verfügbare Einkommen, Urbanisierung und die Annahme westlicher Snackgewohnheiten sind die primären Nachfragebeschleuniger. Chinas Inlandsmarkt für Premium-Trockenfrüchte ist erheblich gewachsen, wobei die Importe von kalifornischen Rosinen und iranischen Datteln Jahr für Jahr zunehmen. Indien stellt einen vielversprechenden Zukunftsmarkt dar, in dem Trockenfrüchte kulturell in festliche Geschenktraditionen und ayurvedische Ernährungspraktiken eingebettet sind.

Naher Osten & Afrika: Diese Region, obwohl in absoluten Umsatzzahlen kleiner (etwa 12 % Anteil im Jahr 2024), wächst mit einer geschätzten CAGR von 6,3 %. Die GCC-Länder weisen einen hohen Pro-Kopf-Dattelverbrauch auf, und die Region ist sowohl ein bedeutender Produzent (Saudi-Arabien, Iran) als auch Konsument von Premium-Trockenfrüchten. Die Märkte in Subsahara-Afrika sind noch jung, aber im Entstehen begriffen.

Südamerika: Südamerika trägt etwa 8 % zum globalen Marktumsatz bei, wobei Brasilien und Argentinien die Hauptmärkte sind. Die regionale CAGR wird auf 5,0 % geschätzt, unterstützt durch eine wachsende Modernisierung des Einzelhandels und ein steigendes urbanes Gesundheitsbewusstsein.

Der Trockenfruchtmarkt ist durch erhebliche grenzüberschreitende Handelsströme gekennzeichnet, wobei eine relativ geringe Anzahl von Produktionsländern eine global verteilte Verbraucherbasis beliefert. Das Verständnis dieser Korridore und des handelspolitischen Umfelds ist entscheidend für die Bewertung von Lieferkettenrisiken und Kostenstrukturen.

Wichtige Exportnationen: Die Vereinigten Staaten (Rosinen und Pflaumen), die Türkei (Aprikosen, Feigen, Sultaninen), der Iran (Rosinen, Datteln, Feigen), Chile (Pflaumen) und China (Datteln, Jujuben, Wolfsbeeren) sind die dominierenden Exportländer für Trockenfrüchte weltweit. Zusammen machen diese fünf Nationen schätzungsweise 65–70 % des globalen Trockenfrucht-Exportvolumens aus.

Wichtige Importnationen: Die Europäische Union – insbesondere Deutschland, das Vereinigte Königreich und die Niederlande – stellt den größten Importblock dar. Die EU importiert jährlich schätzungsweise 1,2–1,5 Millionen metrische Tonnen Trockenfrüchte. China und Japan sind führende Importeure im asiatisch-pazifischen Raum, während die GCC-Staaten erhebliche Mengen an Premium-Trockenfrüchten importieren, um die heimische Dattelproduktion mit diversifizierten Angeboten zu ergänzen.

Wichtige Handelskorridore: Der Korridor USA-Europa für Rosinen und Pflaumen gehört zu den etabliertesten, während der Korridor Türkei-EU für Aprikosen und Sultaninen eine dominante Versorgungsroute ist. Der Korridor Iran-Asien für Datteln und Feigen war aufgrund von US- und EU-Sanktionsregimen erheblichen Störungen ausgesetzt, was Handelsströme über Zwischenmärkte wie die VAE und Oman umleitete.

Zollumfeld: Die EU erhebt Einfuhrzölle von 5,1–8,3 % auf verschiedene Trockenfruchtkategorien aus Nicht-Präferenzursprungsländern, mit reduziertem oder zollfreiem Zugang für Länder, die unter bilateralen Handelsabkommen fallen (z.B. die Türkei unter der EU-Türkei-Zollunion, Chile unter dem EU-Chile-Assoziierungsabkommen). US-Zölle gemäß Section 301 auf chinesische Agrarprodukte haben die Einstandskosten für Trockenfrüchte chinesischen Ursprungs auf dem amerikanischen Markt erhöht, wodurch ein Teil der Beschaffung auf heimische Alternativen verlagert wurde.

Nicht-tarifäre Handelshemmnisse: Pflanzenschutzvorschriften, Höchstgehaltsgrenzen für Pestizidrückstände (MRLs) und Aflatoxinkontrollanforderungen – besonders streng in der EU und Japan – stellen erhebliche nicht-tarifäre Handelshemmnisse dar. Exporteure aus dem Iran und bestimmten zentralasiatischen Herkunftsländern sahen sich periodisch mit Sendungsablehnungen konfrontiert aufgrund von

Der deutsche Markt für Trockenfrüchte ist ein wesentlicher Bestandteil des europäischen Marktes, der im Jahr 2024 einen Umsatzanteil von rund 25 % am globalen Gesamtvolumen erreichte und eine jährliche Wachstumsrate (CAGR) von 4,5 % aufweist. Angesichts der Position Deutschlands als führender Verbrauchermarkt in Europa und seiner starken Wirtschaftskraft wird der deutsche Marktanteil am europäischen Volumen auf geschätzt 20-25 % beziffert, was einem Wert zwischen 550 und 700 Millionen Euro im Jahr 2024 entsprechen würde. Das Wachstum wird maßgeblich durch ein ausgeprägtes Gesundheitsbewusstsein der Verbraucher, die Nachfrage nach Bio-Produkten und Clean-Label-Lösungen sowie die traditionelle Verwendung von Trockenfrüchten in Backwaren angetrieben. Diese Faktoren, gepaart mit einem hohen verfügbaren Einkommen, schaffen ein robustes Marktumfeld für hochwertige Trockenfrüchte.

Im deutschen Markt agieren global führende Unternehmen, die über europäische Vertriebsstrukturen oder spezifische Partnerschaften präsent sind. Obwohl keine rein deutschen Unternehmen unter den globalen Top-Playern des Berichts explizit genannt werden, sind Akteure wie Arimex Ltd (Bulgarien), Olam International (Singapur), SUNSWEET (USA) und Ocean Spray Cranberries (USA) über ihre europäischen Geschäftsaktivitäten und Vertriebsnetze stark im deutschen Handel und der Lebensmittelindustrie vertreten. Sie bedienen die Nachfrage nach Rosinen, Pflaumen, Aprikosen und Cranberries, sowohl im Großhandel für die Weiterverarbeitung als auch im Einzelhandel für Endverbraucher.

Die regulatorischen Rahmenbedingungen in Deutschland sind eng an die der Europäischen Union angelehnt und gehören zu den strengsten weltweit. Besonders relevant sind hier die EU-Lebensmittelvorschriften, die unter anderem die Rückstandshöchstmengen (MRLs) für Pestizide, Aflatoxinkontrollen und die Einhaltung der "Farm to Fork"-Strategie zur Reduzierung von zugesetztem Zucker betreffen. Die Allgemeine Produktsicherheitsrichtlinie (GPSR) gewährleistet die Sicherheit von Lebensmitteln im Verkehr. Zusätzlich prägen nationale Gesetze wie das Lebensmittel-, Bedarfsgegenstände- und Futtermittelgesetzbuch (LFGB) sowie spezifische Bio-Verordnungen die Anforderungen an Produkte und Kennzeichnung. Dies erfordert von Importeuren und Herstellern höchste Standards bei Qualitätssicherung und Transparenz.

Die Distribution von Trockenfrüchten in Deutschland erfolgt über vielfältige Kanäle. Der organisierte Lebensmitteleinzelhandel (Supermärkte, Discounter wie Aldi und Lidl, Bio-Märkte wie Alnatura und Denn's) ist der dominierende Vertriebsweg. Gleichzeitig gewinnt der E-Commerce, wie im Bericht erwähnt, auch in Deutschland zunehmend an Bedeutung und ermöglicht den Zugang zu Premium- und Spezialprodukten. Das Konsumverhalten ist geprägt von einer wachsenden Präferenz für gesunde Snacks, vegane und pflanzliche Ernährungsoptionen. Trockenfrüchte sind nicht nur als gesunder Snack für zwischendurch beliebt, sondern auch als Zutat in Müsli, Backwaren (z.B. Rosinenbrot, Stollen) und in der gehobenen Gastronomie. Die Nachfrage nach biologisch angebauten und nachhaltig produzierten Trockenfrüchten ist in Deutschland besonders ausgeprägt.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 5.6% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Trockenfrüchte Markt-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Sun-Maid (USA), Ocean Spray Cranberries, Inc., SUNSWEET, Sunbeam foods Pty ltd, Olam International, Arimex Ltd, National Raisin Company.

Die Marktsegmente umfassen Typ, Anwendung, Vertriebskanal.

Die Marktgröße wird für 2022 auf USD 12.02 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Trockenfrüchte Markt“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Trockenfrüchte Markt informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.