Dominanz der kommerziellen Sterblichkeitsversicherung im Viehversicherungsmarkt

Unter den wichtigsten Produkttypsegmenten stellt die kommerzielle Sterblichkeitsversicherung den größten Umsatzträger innerhalb des Viehversicherungsmarktes dar und macht weltweit stets den Großteil der gebuchten Bruttoprämien aus. Die Dominanz dieses Segments ist in mehreren strukturellen, finanziellen und regulatorischen Faktoren begründet, die seine Vorrangstellung sowohl in entwickelten als auch in aufstrebenden Märkten untermauern.

Die kommerzielle Sterblichkeitsversicherung bietet den Versicherungsnehmern – hauptsächlich großen Milchviehbetrieben, Viehzüchtern, Schweineproduzenten und integrierten Geflügelbetrieben – eine Entschädigung im Falle des Todes eines versicherten Tieres aufgrund von Unfall, Krankheit oder durch Krankheit notwendig gewordenem humanen Töten. Der versicherte Wert pro Kopf für kommerzielles Vieh ist wesentlich höher als der von Subsistenz-Tieren, was zu höheren Durchschnittsprämien führt und das kommerzielle Segment aus betriebswirtschaftlicher Sicht für Versicherer von Natur aus attraktiver macht.

In Nordamerika sind kommerzielle Sterblichkeitsprodukte, die von Versicherern wie Nationwide, The Hartford und Farm Bureau Financial Services gezeichnet werden, in umfassendere landwirtschaftliche Paketpolicen eingebettet, was Cross-Selling-Effizienzen ermöglicht und die Kundenakquisitionskosten senkt. Diese integrierten Angebote bündeln Sach-, Haftpflicht- und Viehsterblichkeitsdeckung in einer einzigen Police, was höhere Bindungsraten und eine verbesserte Vorhersehbarkeit der Schadenquoten durch Portfolio-Diversifizierung zur Folge hat.

In Europa haben Lloyd's-Syndikate und spezialisierte Agrarversicherer maßgeschneiderte kommerzielle Sterblichkeitsprodukte für hochwertige Pferde- und Rinder entwickelt, bei denen der versicherte Wert pro Tier Zehntausende von Dollar erreichen kann. Die Raffinesse dieser Produkte – einschließlich Zusatzversicherungen für chirurgische Eingriffe und Tierarztgebühren – erhöht die Prämiendichte, ohne die Schadenhäufigkeit proportional zu steigern, was die Zeichnungsprofitabilität verbessert.

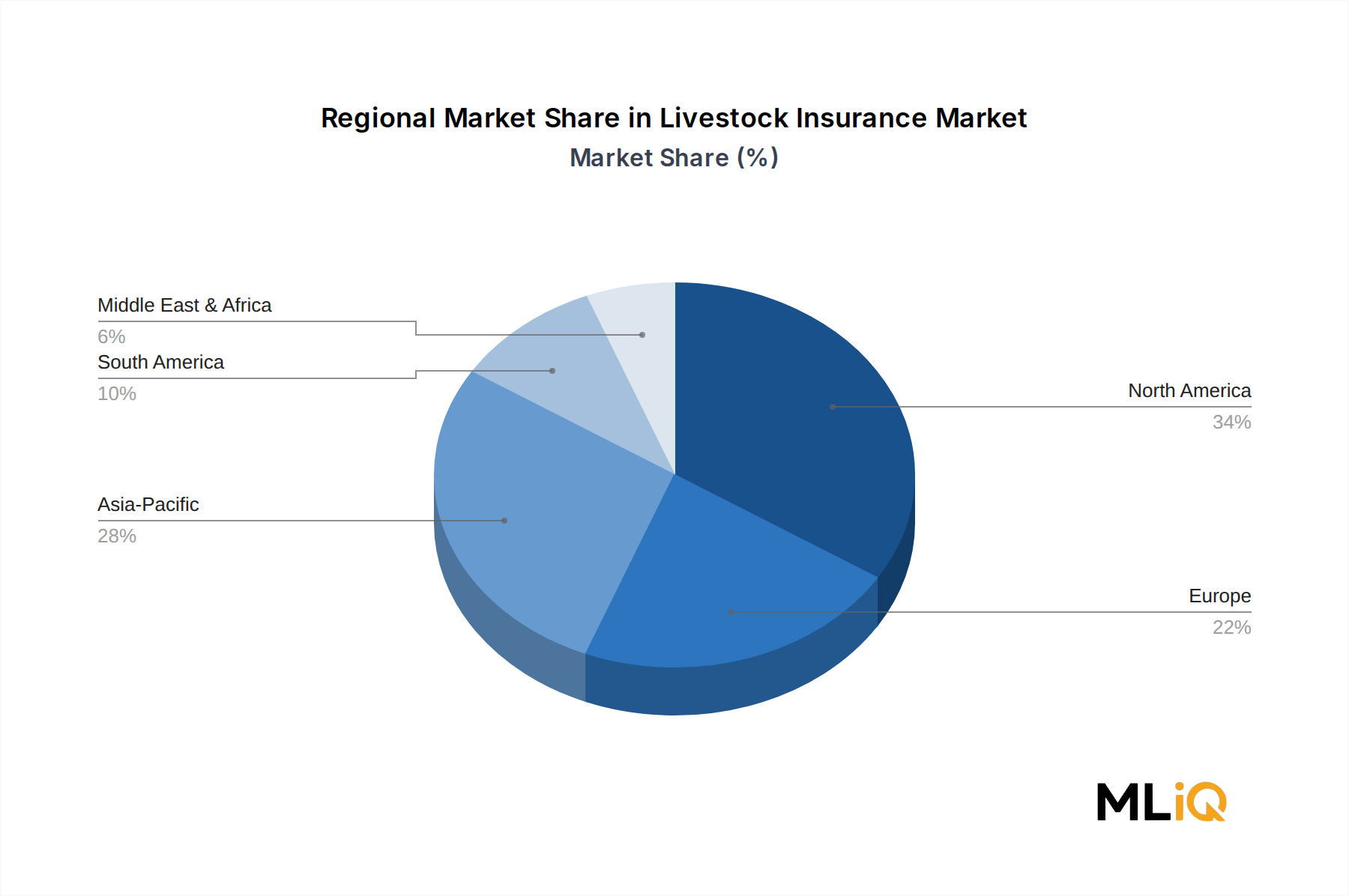

Der asiatisch-pazifische Raum, angeführt von China und Indien, präsentiert ein nuancierteres Bild. Während staatlich subventionierte Programme in diesen Ländern oft Kleinbauern und nicht-kommerzielle Segmente ansprechen, führt die schnelle Kommerzialisierung der Viehproduktion – insbesondere in Chinas Schweine- und Geflügelsektoren – zu einem schnell wachsenden kommerziellen Sterblichkeitsversicherungssegment. Chinas Schweinesektor, der weltweit größte nach Kopfzahl, erlebte zwischen 2018 und 2021 erhebliche Störungen durch die Afrikanische Schweinepest, eine Zeit, die das Bewusstsein für das Sterblichkeitsrisiko bei kommerziellen Produzenten dramatisch erhöhte und die Versicherungsaufnahme beschleunigte.

Zu den Hauptakteuren, die das kommerzielle Sterblichkeitssegment dominieren, gehören Liberty Mutual, AXA XL, ICICI Lombard General Insurance Company Limited und HDFC ERGO, die jeweils in proprietäre aktuarielle Modelle investiert haben, die auf regionale Daten zur Krankheitsprävalenz, Mortalitätskurven nach Spezies und makroökonomische Viehpreiszyklen kalibriert sind. Die Raffinesse dieser Modelle stellt einen bedeutsamen Wettbewerbsvorteil dar, da eine genaue Preisgestaltung entscheidend ist, um eine negative Selektion zu vermeiden.

Der Anteil des kommerziellen Sterblichkeitssegments konsolidiert sich derzeit eher, als dass er als Anteil der gesamten Marktprämien expandiert, da die nicht-kommerziellen und indexbasierten Segmente von einer niedrigeren Basis aus schneller wachsen. Dennoch wird prognostiziert, dass die Prämien für kommerzielle Sterblichkeitsversicherungen in absoluten Dollar-Werten bis 2033 weiterhin mit einer CAGR von etwa 7,2 % wachsen werden, unterstützt durch steigende Viehvermögenswerte, strengere Kreditvergabekriterien von Agrarbanken und die schrittweise Einführung elektronischer Viehidentifikationssysteme, die das Moral Hazard reduzieren und die Schadenprüfung erleichtern. Der Übergang von papierbasierter zu digitaler Policenverwaltung – zunehmend durch Farm Management Software Markt-Plattformen vorangetrieben, die Versicherungsdaten mit Herdenmanagement-Aufzeichnungen integrieren – reduziert weiterhin die Betriebskosten und verbessert die Skalierbarkeit des kommerziellen Sterblichkeitssegments.