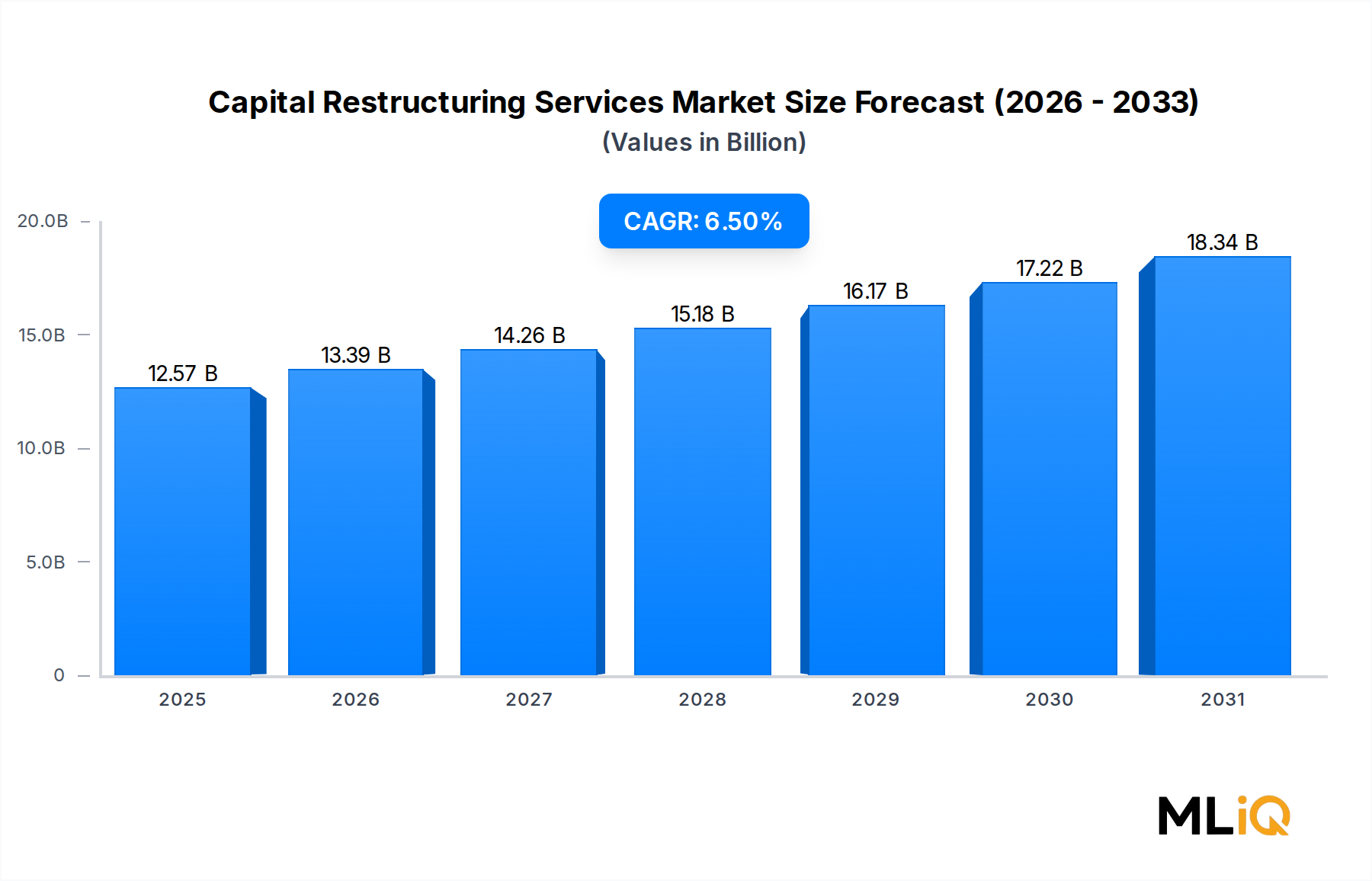

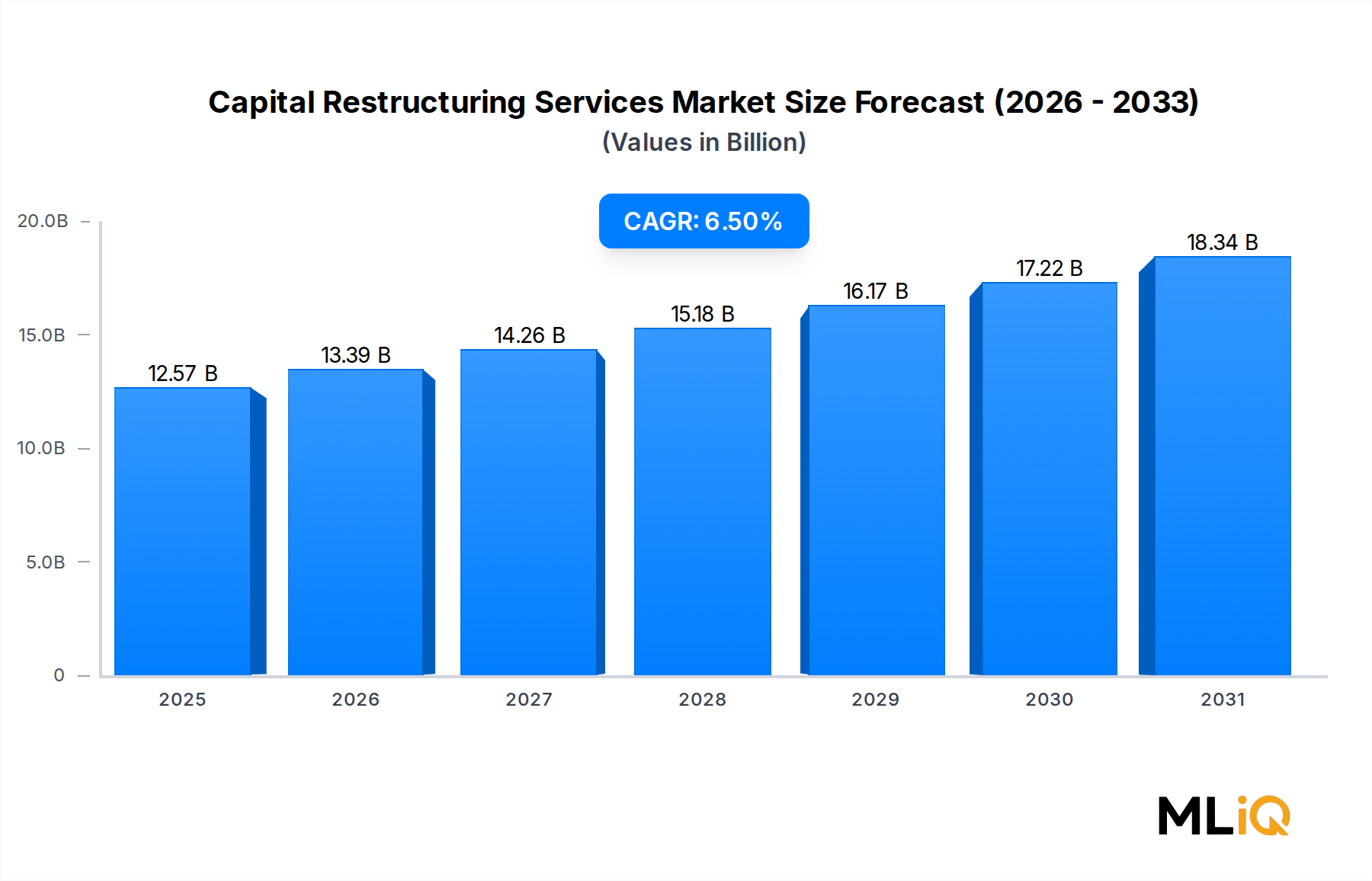

Finanzrestrukturierung als dominantes Segment im Markt für Kapitalrestrukturierungsdienstleistungen

Unter den primären Dienstleistungstypen – Fusionen/Zusammenschlüsse, Akquisitionen/Übernahmen, Finanzrestrukturierung, Veräußerungen/Abspaltungen und Sonstige – beansprucht die Finanzrestrukturierung den größten Umsatzanteil innerhalb des Marktes für Kapitalrestrukturierungsdienstleistungen. Diese Dominanz ist auf ein Zusammenspiel struktureller und zyklischer Kräfte zurückzuführen, die die Schuldenoptimierung und das Verbindlichkeitsmanagement in allen Branchen im Vordergrund der Unternehmensstrategie gehalten haben.

Finanzrestrukturierungen umfassen eine breite Palette von Interventionen, einschließlich Schuldenneuverhandlungen, Rekapitalisierung, Bilanzverkürzung, Anpassung von Kreditkonditionen, notleidende Umtauschangebote und Beratung im Zusammenhang mit Insolvenzverfahren (z.B. Chapter 11 in den USA). Im Gegensatz zu transaktionalen Segmenten wie Akquisitionen oder Veräußerungen, die von Natur aus zyklisch und vom Transaktionsvolumen abhängig sind, weist die Finanzrestrukturierung eine relativ konstante Grundnachfrage auf – eine, die in Zeiten wirtschaftlicher Belastung und Kreditverknappung sogar expandiert.

Die Ära der geldpolitischen Straffung nach 2022 durch die Federal Reserve, die Europäische Zentralbank und die Bank of England hat die Kosten für den Schuldendienst hochverschuldeter Unternehmen erheblich erhöht. Diese Dynamik hat die Pipeline für Finanzrestrukturierungsaufträge beschleunigt, insbesondere bei Mid-Market-Emittenten, denen der Kapitalmarktzugang fehlt, den Investment-Grade-Kreditnehmer genießen. Branchen mit strukturell hoher Schuldenlast – darunter Gewerbeimmobilien, Öl und Gas, Einzelhandel und Gesundheitswesen – haben den deutlichsten Anstieg der Engagements im Bereich Finanzrestrukturierung verzeichnet.

Zu den wichtigsten Akteuren, die dieses Segment dominieren, gehören Unternehmen wie Deloitte Touche Tohmatsu Limited (Deloitte) (mit starker Präsenz in Deutschland und umfassenden Restrukturierungsdienstleistungen), Ernst & Young Global Limited (EY) (ebenfalls mit einer der größten Restrukturierungs- und Sanierungspraxen weltweit, stark in Deutschland vertreten) und KPMG International Cooperative (KPMG) (ein weiterer führender Anbieter auf dem deutschen Markt mit Fokus auf Kreditrisikobewertung und Schuldenberatung), die alle stark in spezialisierte Restrukturierungs- und Sanierungspraxen investiert haben, die unabhängig von ihren Prüfungs- und Steuerabteilungen agieren. McKinsey & Company (bietet operative Restrukturierungskomponenten an, die die Finanzingenieurseite ergänzen und eine große Relevanz für den deutschen Mittelstand und Großunternehmen haben) und Boston Consulting Group (BCG) (ebenfalls mit umfangreichen Beratungsleistungen in Deutschland präsent, ergänzt die Finanztechnik durch operative Restrukturierung) bringen operative Restrukturierungskomponenten ein, die die Finanzierungsdimension ergänzen, wodurch ihre Mandate umfassender und typischerweise längerfristiger sind. Goldman Sachs und HSBC Holdings plc bieten Finanzrestrukturierungsberatung aus der Investment-Banking-Perspektive an und nutzen ihre Kapitalmarktexpertise, um Schuldentausch und Refinanzierungen in großem Maßstab zu strukturieren.

Das Teilsegment der Finanzrestrukturierung ist auch der Bereich, in dem die Technologieintegration die sichtbarsten kurzfristigen Auswirkungen hat. Prädiktive Analysen und KI-gesteuerte Finanzmodellierungstools beschleunigen die Szenarioanalyse und ermöglichen es Beratern, Kreditgebern und Schuldnern in kürzeren Zeiträumen eine größere Auswahl an Restrukturierungsalternativen zu präsentieren. Dies verbessert nicht nur die Beratungsqualität, sondern erhöht auch den Durchsatz der Engagements, die ein einzelnes Team gleichzeitig verwalten kann.

Innerhalb der Organisationsgrößenkategorie entfallen die meisten Finanzrestrukturierungsumsätze auf Großunternehmen, angesichts der Komplexität, des grenzüberschreitenden Charakters und der Gebührenskala ihrer Mandate. Kleine und mittelständische Unternehmen (KMU) stellen jedoch die am schnellsten wachsende Kohorte dar, da die Verschärfung der Bankkreditvergabe und der reduzierte Zugang zu alternativen Finanzierungen kleinere Unternehmen zu professioneller Restrukturierungsberatung drängen, die historisch größeren Unternehmen vorbehalten war.

Der Anteil des Finanzrestrukturierungssegments am Markt für Kapitalrestrukturierungsdienstleistungen konsolidiert sich nicht nur, sondern expandiert inkrementell als Anteil am gesamten Marktumsatz, was sowohl ein erhöhtes Volumen an Notlagen als auch die zunehmende Komplexität jedes Engagements widerspiegelt. Die Integration von ESG-Erwägungen in Restrukturierungsrahmen – insbesondere da Kreditgeber nachhaltigkeitsbezogene Klauselstrukturen anwenden – fügt eine neue Beratungsebene hinzu, die den Wert und die Dauer von Finanzrestrukturierungsbeziehungen weiter vertieft.