1. CoolMOS IC市場市場の主要な成長要因は何ですか?

などの要因がCoolMOS IC市場市場の拡大を後押しすると予測されています。

+1 2315155523

CoolMOS IC市場

CoolMOS IC市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

世界のCoolMOS IC市場は、基準評価期間において28.8億ドル(約4,464億円)と評価されており、2025年から2033年までの予測期間中、年平均成長率(CAGR)5.3%で拡大すると予測されています。この動向は、自動車の電化、産業用オートメーション、通信インフラ、高効率家電製品など、電力に敏感な垂直分野全体での堅調な構造的需要を反映しています。CoolMOSデバイスは、スーパージャンクション構造と先進的なシリコンプロセスノードを組み合わせることで、従来のプレーナー型MOSFETと比較して単位面積あたりのオン抵抗(RDS(on))を大幅に低減し、高周波・高効率スイッチングアプリケーションに不可欠なものとなっています。

市場成長を後押しするマクロな追い風としては、エネルギー効率規制への世界的な転換が挙げられます。特に欧州連合のEcodesign指令や米国エネルギー省の電源効率に関する義務化は、設計エンジニアがスーパージャンクションMOSFETソリューションを加速的に採用するよう促しています。電気自動車(EV)やハイブリッド電気自動車(HEV)の普及は、バッテリー管理システム(BMS)負荷、車載充電器(OBC)、DC-DCコンバーターを管理できる高電圧・低損失スイッチング部品に対する大きな需要を生み出しています。同様に、拡大する5G基地局の展開には、優れたスイッチング効率を持つパワーアンプおよび整流段が必要であり、CoolMOS ICが競争優位性を提供しています。

供給側では、Infineon Technologies AG、STMicroelectronics、ON Semiconductor Corporationといった主要な統合デバイスメーカー(IDM)が、300mmウェハーファブ能力と先進的なスーパージャンクションプロセスノードに大規模な投資を行い、ダイあたりのコスト削減と性能指標の向上を図っています。これらの投資は、競争激化により平均販売価格が緩やかに下落する中でも、マージン拡大を支えるものと期待されています。

セグメンテーションの観点からは、現代の電力変換プラットフォームの小型化要件に牽引され、表面実装技術(SMT)パッケージ形式がスルーホール構成よりもシェアを拡大しています。自動車および産業用エンドユースセグメントが収益の大部分を占め、家電製品と通信が段階的な成長貢献者となっています。

地理的には、アジア太平洋地域が中国の巨大なエレクトロニクス製造拠点とインドの急速に拡大する自動車OEMエコシステムに支えられ、消費量で優位を占めています。北米とヨーロッパは、設計サイクルは長いものの、厳格な認定要件のため平均販売価格が高いプレミアム価値市場を代表しています。

2033年に向けて、CoolMOS IC市場は電化、デジタル化、持続可能性の要請の収束から恩恵を受け、高性能スーパージャンクションパワー半導体ソリューションの持続的で数十年続く需要プラットフォームを創出する位置にあります。

CoolMOS IC市場内では、表面実装(SMT)サブセグメントが収益シェアで構造的に優位なパッケージ形式として浮上しており、ほとんどのエンドユース分野でスルーホール構成を凌駕しています。この優位性は、設計、製造、性能要因が複合的に作用し、現代のパワーエレクトロニクスにおいてCoolMOSダイとプリント回路基板(PCB)アセンブリ間の好ましいインターフェースとしてSMTが選ばれる理由となっています。

SMT優位性の主な要因は、電力変換設計における絶え間ない小型化圧力です。サーバー電源ユニット(PSU)、通信整流器、EV車載充電器、産業用可変周波数ドライブ(VFD)の設計者は、常にボードスペース効率を優先しており、D2PAK、DPAK、TO-252、PowerPAK形式などのSMTパッケージは、TO-220やTO-247といったリード付きスルーホール代替品と比較して、より高い部品密度を可能にします。電力密度が10 W/cm³を超える高電力密度アプリケーションでは、SMT CoolMOSデバイスはより密な部品配置とスイッチングループにおける寄生インダクタンスの低減を可能にし、電磁干渉(EMI)性能とスイッチング損失を直接的に改善します。

自動表面実装アセンブリラインも、スルーホール挿入プロセスと比較して優れたスループットと一貫性を提供し、基板あたりの製造コストを削減し、大量のコンシューマーおよび自動車アプリケーション向けにスケーラブルな生産を可能にします。コンパクトなメカトロニクスモジュールでAEC-Q101認定部品の需要がますます高まっている自動車セグメントは、SMT CoolMOS採用の特に大きな推進力となっています。パワーステアリング、ブレーキアシスト、HVACコンプレッサーを含むEV補助システム用のパワーモジュールは、熱管理統合要件のため、主にSMTスーパージャンクションMOSFETを利用しています。

SMT CoolMOSセグメントで最大のシェアを獲得している主要プレーヤーには、CoolMOSブランドを確立し、200Vから900Vまでの電圧クラスに及ぶ表面実装スーパージャンクションMOSFETの最も幅広いポートフォリオを維持しているInfineon Technologies AGが含まれます。STMicroelectronicsはSMT形式のMDmeshシリーズで積極的に競合しており、ON Semiconductor Corporationはサーバーおよび通信アプリケーションを対象としたFARシリーズを拡大しています。また、アジア中心のサプライチェーンでは、ロームと東芝が注目すべき競合他社であり、差別化されたゲート電荷(Qg)最適化を特徴とする競争力のあるSMTポートフォリオを提供しています。

SMTセグメント内での市場シェアの統合は進行中ですが、まだ完了していません。上位3社—Infineon Technologies AG、STMicroelectronics、ON Semiconductor Corporation—がSMT CoolMOS収益の推定55~60%を占め、残りは東芝、Vishay Intertechnology Inc.、ローム、および産業用およびコンシューマー層に徐々にプロセス品質を改善して参入している地域の中国サプライヤーに分散しています。

スルーホール構成は、レトロフィット産業用アプリケーション、レガシー電源設計、および特に新興経済圏の修理およびメンテナンスセグメントにおいて、手動アセンブリやウェーブはんだ付けが費用対効果の高い市場で依然として重要な関連性を保持しています。しかし、長期的な構造的傾向は明らかにSMTを支持しており、新しい設計開始の大部分は表面実装CoolMOSバリアントを指定しています。ウェハーレベルチップスケールパッケージ(WLCSP)およびクリップボンディングSMT形式が成熟するにつれて、熱抵抗(RθJC)におけるスルーホールパッケージとの性能差は縮小しており、2030年までに新しい設計活動においてSMTがほぼ完全に優位になる軌道をさらに強化しています。

CoolMOS IC市場は、2033年までの成長軌道を定義する定量化可能なドライバーと特定可能な制約によって形成されています。

ドライバー1 — エネルギー効率規制の義務化:EUのエコデザイン規制は、外部電源とサーバーPSUに対し、ErP Lot 6フレームワークの下で92%以上の効率レベルを満たすことを要求しており、低損失スイッチング半導体の採用を直接義務付けています。データセンターPSU向けの80 PLUS Titanium認証も、50%負荷で96%の効率を要求し、同様にCoolMOSクラスのデバイスを必要とします。これらの義務は、EU全体の市場参入にとって交渉の余地がなく、世界的に調達仕様に影響を与えています。

ドライバー2 — EVおよびハイブリッド車の電動化:世界のEV販売台数は年間1,000万台を超え、上昇傾向を続けています。各EVプラットフォームには、3.3 kWから22 kWまでのOBC、DC-DCコンバーター、BMSスイッチング段など、複数のCoolMOSアプリケーションノードが組み込まれています。OBCの電力レベルが増加するにつれて、超低RDS(on)を持つ高電圧(650V~900V)CoolMOSバリアントの需要がそれに伴い激化します。

ドライバー3 — 5Gインフラ展開:2027年までに累計700万台を超えると予測される世界の5G基地局設備は、無線ユニットおよびベースバンドユニットレベルでの効率的な電力変換を必要とします。CoolMOS ICは、100 kHzを超える周波数での低いスイッチング損失のため、これらのシステムの整流および力率改善(PFC)段で好まれています。

制約1 — ワイドバンドギャップ半導体との競争:炭化ケイ素(SiC)MOSFETと窒化ガリウム(GaN)HEMTは、650V以上および100 kHzを超えるスイッチング周波数のアプリケーションでシリコンベースのCoolMOSをますます代替しています。SiCデバイスの価格が下落し、主要サプライヤーがプレミアムシリコンCoolMOSと同等の価格(電流定格1Aあたり約1~2ドル)を目標とする中、シリコンスーパージャンクションデバイスの対象市場は、高性能の最先端で徐々に縮小しています。

制約2 — 地政学的なサプライチェーンリスク:台湾と韓国に先進半導体製造能力が集中しているため、TSMCやSamsungのファウンドリサービスに依存するファブレスおよびファブライトのCoolMOSサプライヤーにとって、供給継続性のリスクが生じます。この制約は、2021~2022年の半導体不足時に26~52週間のリードタイム延長の一因となり、2023年に需要を抑制する在庫の歪みを生み出しました。

CoolMOS IC市場の競争環境は、独自のSスーパージャンクションプロセス技術を持つグローバルなIDMと、性能、ポートフォリオの広さ、アプリケーション固有の最適化を競う専門的なパワー半導体企業が混在していることを特徴としています。

ローム株式会社:独自のトレンチ型スーパージャンクション構造に投資し、アジア太平洋地域のコンシューマーおよび産業市場向けに競争力のあるRDS(on)面積製品を提供しており、日本のOEMサプライチェーンにおいて特に強い存在感を示しています。

ルネサスエレクトロニクス株式会社:自動車および産業用パワーマネジメントアプリケーションをターゲットとし、スーパージャンクションMOSFETの専門知識と統合されたゲートドライバーおよび保護回路を組み合わせて、システムレベルのソリューションを提供しています。日本の主要な自動車・産業機器OEM向けに強みを持っています。

東芝:DTMOSおよびU-MOSIXシリーズは、ミドルティアの産業用およびコンシューマー向け電源セグメントで競合しており、日本のファブで開発された独自の微細トレンチプロセス技術に製造の拠点を置いています。

三菱電機株式会社:高出力の産業用および鉄道牽引アプリケーションに特化した位置を維持しており、そのスーパージャンクションMOSFETモジュールは、数キロワットのコンバーターシステムでスイッチング素子として機能しています。特に日本国内の重電・鉄道分野で重要なサプライヤーです。

Infineon Technologies AG:CoolMOSブランドの創始者であるInfineonは、200Vから900Vまでの電圧クラスにわたり、車載グレード、産業用、コンシューマー層を網羅する世界で最も広範なスーパージャンクションMOSFETポートフォリオを維持しています。そのCoolMOS CFD7およびP7シリーズは、低いゲート電荷と低いスイッチング損失において現在の最先端を代表しています。

STMicroelectronics:STMicroelectronicsは、MDmesh DM6およびK6スーパージャンクションシリーズで競合しており、サーバー電源および太陽光発電インバーターアプリケーションをターゲットに、ハードスイッチングトポロジーに最適化された差別化されたボディダイオードリカバリ特性を提供しています。

Vishay Intertechnology Inc.:Vishay Intertechnology Inc.は、産業用およびコンシューマー向け電源アプリケーションに対応する幅広いスーパージャンクションMOSFETのカタログを提供し、広範なグローバル販売ネットワークを活用してTier 2およびTier 3のOEM顧客にサービスを提供しています。

Texas Instruments:Texas Instrumentsは、GaNおよびシリコンFETパワーステージソリューションを通じてCoolMOS隣接市場にアプローチしており、ゲートドライバーとMOSFETスイッチを統合することで、通信およびコンピューティングアプリケーション向けのシステムレベルの効率向上を実現しています。

ON Semiconductor Corporation:ON Semiconductor Corporationは、サーバーおよび通信PSUにおける高周波PFCステージに焦点を当てたFARシリーズスーパージャンクションMOSFETを販売しており、ゲート電荷性能指数においてInfineonおよびSTMicroelectronicsと直接競合しています。

NXP Semiconductors:NXP Semiconductorsは、スーパージャンクションスイッチングステージを組み込んだ車載認定パワーマネジメントICを通じてCoolMOSエコシステムに参加しており、乗用車のボディエレクトロニクスおよびパワートレイン制御アプリケーションをターゲットにしています。

2023年6月:ON Semiconductor Corporationは、GLOBALFOUNDRIESとの合意を通じて追加の300mmファブ能力の買収を完了し、スーパージャンクションMOSFET生産を含む先進パワー半導体プロセス専用のウェハー投入を増加させました。

2023年9月:ローム株式会社は、統合ゲート抵抗技術を備えた新しい650V CoolMOSクラスデバイスを発表し、産業用モータードライブのリファレンス設計における外部部品数を約15%削減しました。

2023年11月:国際電気標準会議(IEC)は、オーディオ/ビデオおよびIT機器電源に関するIEC 62368-1の下で更新された効率ベンチマークを発表し、家電製品のパワーステージにおけるCoolMOSの採用を促進する効率しきい値をさらに厳格化しました。

2024年1月:Infineon Technologies AGは、CoolMOS CFD7Aシリーズの商業リリースを発表しました。これは、前世代と比較して実効出力容量(Coss)を25%削減し、データセンターアプリケーションにおける高周波LLC共振コンバーター設計をターゲットとしています。

2024年3月:STMicroelectronicsは、MDmesh K6シリーズを新しい800Vバリアントで拡張し、AEC-Q101車載規格に適合させ、EV車載充電システムにおける高電圧スイッチングの需要増に対応しました。

2025年2月:Vishay Intertechnology Inc.は、産業用UPSおよび太陽光発電エッジインバーターアプリケーションをターゲットとした新しいスルーホールCoolMOSクラス製品ファミリーを発売しました。これは、500Vクラスセグメントの主要なSMT代替品と競合するRDS(on)仕様を備えています。

2025年4月:東芝は、Tier 1欧州自動車サプライヤーと戦略的パートナーシップを発表し、800V EVパワートレインアーキテクチャ向けの次世代スーパージャンクションMOSFETモジュールを共同開発するもので、2027年までに生産検証が予定されています。

CoolMOS IC市場は、エンドユース産業の集中度、規制環境、製造エコシステムの成熟度によって、明確な地域別需要プロファイルを示しています。

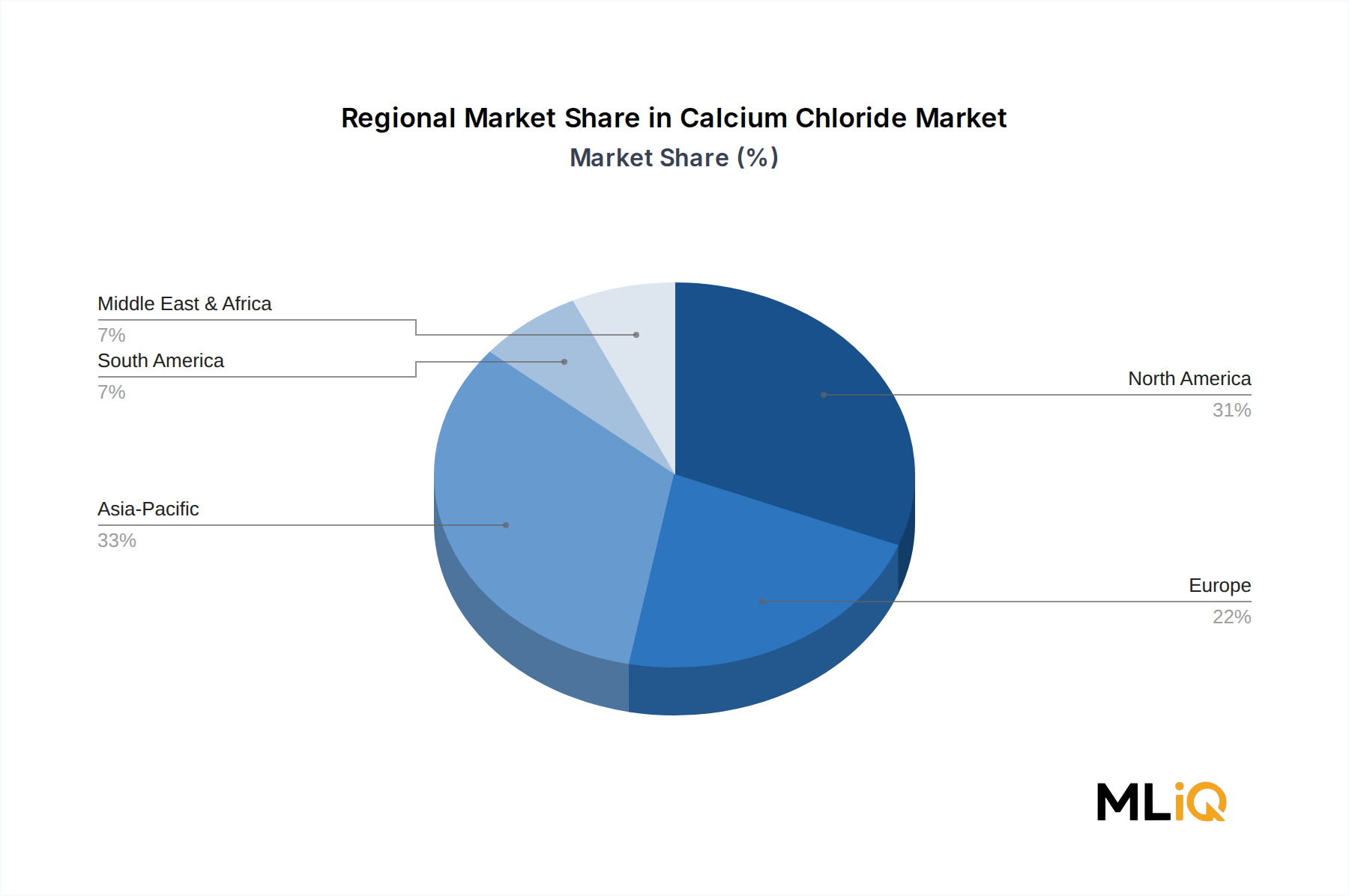

アジア太平洋地域は、量と絶対収益の両方で支配的な地域であり、世界のCoolMOS IC市場価値の推定42~45%を占めています。中国は、その巨大な家電製造拠点、急速に拡大するEV生産能力、および国内の太陽光発電インバーター産業に牽引され、単一国として最大のシェアを貢献しています。この地域はまた、インドの生産連動型インセンティブ(PLI)プログラムに基づく電子機器製造奨励策や、東南アジアの拡大するパワーエレクトロニクスサプライチェーンに支えられ、2033年まで地域CAGRが推定6.8%と最も急速に成長しています。日本と韓国は、自動車および産業用オートメーションOEMを通じて高価値の需要に貢献しています。

ヨーロッパは、技術的洗練度の点で最も成熟した市場であり、世界の市場価値の約24~26%を占めています。ドイツ、イギリス、フランス、ベネルクス地域が主要な需要の中心であり、産業用オートメーション投資、自動車の電化(BMW、メルセデス・ベンツ、フォルクスワーゲングループ)、および厳格なEUエコデザイン効率義務によって牽引されています。ヨーロッパ地域のCAGRは推定4.8%であり、より飽和しているが高価格の需要プロファイルを反映しています。北欧諸国は、再生可能エネルギーインバーターアプリケーションを通じて段階的に貢献しています。

北米は、世界のCoolMOS IC市場収益の約20~22%を占めており、米国が主要な需要のアンカーとなっています。データセンター建設活動、インフラ投資雇用法に基づくEV充電インフラの展開、および防衛エレクトロニクス近代化プログラムが主なドライバーです。カナダとメキシコは、より広範なUSMCA地域に結びついた自動車製造サプライチェーンを通じて控えめに貢献しています。北米のCAGRは推定5.1%です。

中東およびアフリカは、GCC諸国が太陽光発電インフラに投資し、トルコが成長する電子機器製造部門を擁しているため、新たな成長地域となっています。地域CAGRは推定5.6%ですが、絶対的なベースは世界の市場価値の約4~5%と小さいままです。

南米は、世界の収益の約3~4%と最小のシェアを占めており、ブラジルが産業用モータードライブと家電製品に牽引される主要市場です。地域的な成長は、マクロ経済の変動と限られた地元半導体エコシステムの発展によって制約されており、2033年までの推定CAGRは4.2%です。

CoolMOS IC市場の平均販売価格(ASP)は、長期的には構造的に下降傾向にあり、競争の激しい電圧帯では年間3~6%の個別価格下落が見られます。

CoolMOS ICの世界市場は基準評価期間で28.8億ドル(約4,464億円)と評価されており、日本はこの高効率パワー半導体市場において、特に高付加価値セグメントで重要な役割を担っています。アジア太平洋地域は世界のCoolMOS IC市場価値の推定42~45%を占め、日本は自動車、産業用オートメーション、および精密電子機器OEMを通じて、質の高い需要に貢献しています。日本経済は、厳格な品質基準、高い技術力、そしてエネルギー効率への強い意識が特徴であり、これが高性能CoolMOSデバイスの安定した需要を形成しています。EV化、産業機器の省エネ化、および高機能家電製品の進化が、日本のCoolMOS IC市場の成長を牽引しています。国内市場は、量より質を重視する傾向があり、長期的なサプライヤー関係と技術革新が評価されます。

日本市場における主要なCoolMOS ICサプライヤーとしては、ローム、東芝、ルネサスエレクトロニクス、三菱電機といった国内企業が強力な存在感を示しています。ロームは独自のトレンチ型スーパージャンクション構造で日本のOEMサプライチェーンに深く浸透し、東芝は日本のファブで培われたプロセス技術を基盤に競争力のある製品を提供しています。ルネサスエレクトロニクスは自動車および産業用パワーマネジメントにおいてシステムソリューションを提供し、三菱電機は高出力の産業用および鉄道牽引アプリケーションで重要な役割を果たしています。これらの国内企業に加え、Infineon Technologies AGやSTMicroelectronicsなどのグローバル企業も、日本の顧客ニーズに合わせた製品展開と技術サポートを強化しています。

日本市場においてCoolMOS ICに影響を与える規制および標準フレームワークとしては、国内産業の品質・信頼性を保証するJIS(日本産業規格)が重要です。特に、自動車用途ではAEC-Q101などのグローバル標準への準拠が不可欠であり、日本のOEMもこれを厳格に要求します。また、電子製品の安全性に関わるPSE法(電気用品安全法)や、化学物質管理における国内外の環境規制(例:RoHS指令に相当する日本の法規)も、部品選択に間接的に影響を与えます。これらの枠組みは、CoolMOS ICが搭載される最終製品の設計と製造において、高い品質と安全基準を遵守することを促しています。

日本における流通チャネルは、大手OEMへの直接販売に加え、マクニカ、菱洋エレクトロ、丸文といった専門商社を通じた販売が一般的です。これらの商社は、技術サポートや在庫管理を通じて、顧客企業に付加価値を提供しています。消費者行動の観点からは、最終製品において省エネ性能、小型化、そして高い信頼性が重視されるため、CoolMOS ICはその根幹を支える部品として選定されます。特にEVや高効率電源など、次世代の重要技術分野において、日本市場はCoolMOS ICのような高性能パワー半導体に対する持続的な高需要を創出し続けると見られます。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7.86% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因がCoolMOS IC市場市場の拡大を後押しすると予測されています。

市場の主要企業には、Vishay Intertechnology Inc., Infineon Technologies AG, STMicroelectronics, Vishay Intertechnology Inc., Texas Instruments, ON Semiconductor Corporation, ROHM Semiconductor, Renesas Electronics, Toshiba, STMicroelectronics, Infineon Technologies AG, Toshiba, Mitsubishi Electric Corporation, NXP Semiconductors, Texas Instruments, Mitsubishi Electric Corporation, Renesas Electronics, ON Semiconductor Corporation, ROHM Semiconductor, NXP Semiconductorsが含まれます。

市場セグメントにはタイプ, エンドユーザーが含まれます。

2022年時点の市場規模は14.75 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「CoolMOS IC市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

CoolMOS IC市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。