1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Biogasaufbereitungstechnologie-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Biogasaufbereitungstechnologie-Marktes fördern.

+1 2315155523

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

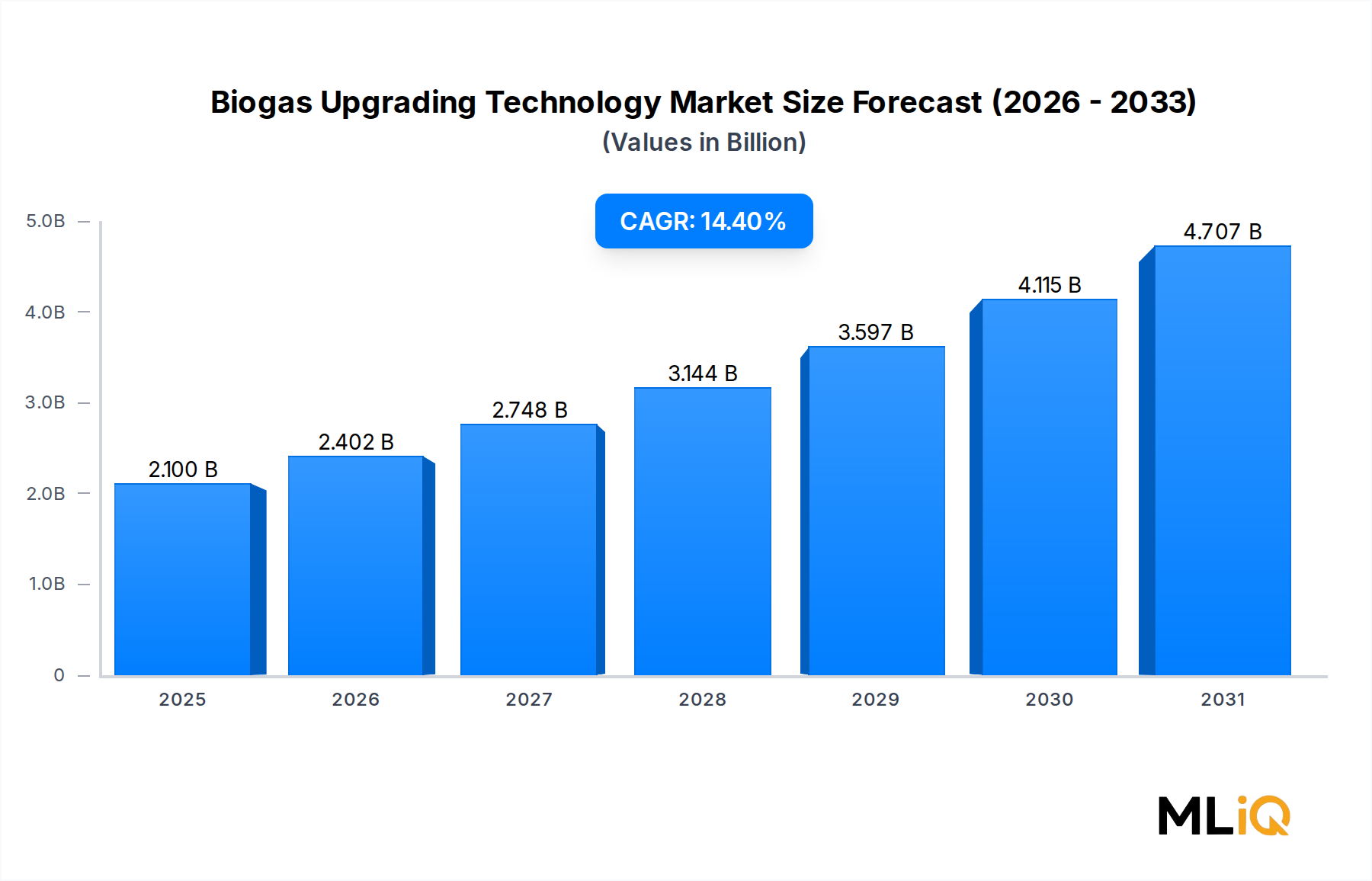

Der globale Markt für Biogas-Aufbereitungstechnologien wird im Jahr 2025 auf 2,10 Milliarden USD (ca. 1,93 Milliarden €) geschätzt und soll bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,4% expandieren, wobei bis zum Ende des Prognosezeitraums eine geschätzte Bewertung von über 6,0 Milliarden USD erreicht wird. Diese robuste Wachstumstendenz spiegelt die zunehmenden politischen Vorgaben zur Dekarbonisierung, steigende Investitionen in die Kreislaufwirtschaftsinfrastruktur und die wachsende kommerzielle Rentabilität von Biomethan als Drop-in-Ersatz für fossiles Erdgas wider.

Im Kern bezieht sich die Biogas-Aufbereitung auf die Verfahren, die Kohlendioxid, Schwefelwasserstoff, Wasserdampf und andere Verunreinigungen aus Rohbiogas – das hauptsächlich durch die anaerobe Vergärung organischer Abfälle erzeugt wird – entfernen, um Biomethan mit einer Methanreinheit von typischerweise über 95% zu produzieren. Das resultierende netzkonforme Biomethan kann direkt in Erdgasnetze eingespeist, als Fahrzeugkraftstoff verwendet oder in Strom und Wärme umgewandelt werden, wodurch die Biogas-Aufbereitung zu einem kritischen Wegbereiter der Energiewende wird.

Mehrere makroökonomische Faktoren tragen zur Beschleunigung der Marktexpansion bei. Erstens hat der REPowerEU-Plan der Europäischen Union das Ziel gesetzt, bis 2030 jährlich 35 Milliarden Kubikmeter Biomethan zu produzieren, was Milliarden an öffentlichen und privaten Kapitalinvestitionen entlang der Aufbereitungswertschöpfungskette freisetzt. Zweitens führte der Inflation Reduction Act (2022) in den Vereinigten Staaten verbesserte Steuergutschriften für die Produktion von erneuerbarem Erdgas ein, was die Nachfrage nach Aufbereitungssystemen in Nordamerika direkt stimuliert. Drittens haben schnell sinkende Kosten für Membran- und Druckwechseladsorptionstechnologien die Stromgestehungskosten der Biomethanproduktion in den letzten fünf Jahren um geschätzte 20–30% gesenkt, was die Projektwirtschaftlichkeit für mittlere und kleine Betreiber verbessert.

Zu den wichtigsten Nachfragetreibern gehören die Verbreitung kommunaler Abfallbehandlungsanlagen, der Ausbau landwirtschaftlicher Biogasanlagen und verschärfte Fahrzeugemissionsstandards, die den Übergang von Flotten zu komprimiertem Biomethan beschleunigen. Die industrielle Gasnachfrage aus den Lebensmittel-, Pharma- und Chemiesektoren erweitert die Endverbraucherbasis zusätzlich.

Der Ausblick ist ausgesprochen positiv. Da sich die CO₂-Preisbildungsmechanismen in Europa, Nordamerika und ausgewählten asiatisch-pazifischen Regionen etablieren, wird sich die finanzielle Anreizstruktur für Investitionen in die Aufbereitung intensivieren. Technologische Innovationen – insbesondere bei Hochfluss-Membranmodulen und hybriden Absorptions-Adsorptionssystemen – werden die Kapitalinvestitionsanforderungen weiter senken und die Marktdurchdringung in Schwellenländern ermöglichen, wo die Verfügbarkeit von Rohstoffen hoch ist, aber die Infrastrukturinvestitionen historisch begrenzt waren. Insgesamt steht der Markt für Biogas-Aufbereitungstechnologien an einem Wendepunkt und entwickelt sich von einer Nischenlösung im Umweltbereich zu einer etablierten Energieinfrastruktur-Anlageklasse.

Unter den Technologiesegmenten, die den Markt für Biogas-Aufbereitungstechnologien definieren, beansprucht die Absorptions-basierte Aufbereitung – umfassend sowohl die Wasserwäsche als auch die chemische Aminwäsche – den größten Umsatzanteil und macht im Jahr 2025 schätzungsweise 38–42% des gesamten Marktumsatzes aus. Diese Dominanz resultiert aus einer Kombination aus technologischer Reife, betrieblicher Einfachheit und den Skaleneffekten, die bei großen Biogasanlagen mit einer Verarbeitung von mehr als 1.000 Kubikmetern Rohbiogas pro Stunde erzielt werden können.

Die Wasserwäsche, die am weitesten verbreitete Absorptionsvariante, nutzt die unterschiedliche Löslichkeit von CO₂ und CH₄ in Wasser unter erhöhtem Druck. Die Technologie benötigt keine chemischen Reagenzien, erzeugt keine gefährlichen Nebenprodukte und kann aus weltweit verfügbaren Standard-Druckbehälterkomponenten gebaut werden. Diese Zugänglichkeit hat die Wasserwäsche zur Standardwahl für kommunale Kläranlagen und großtechnische landwirtschaftliche Fermenter gemacht, insbesondere in Skandinavien, Deutschland und dem Vereinigten Königreich, wo die Technologie seit den frühen 2000er Jahren kommerziell eingesetzt wird.

Die chemische Aminwäsche hingegen bietet Methanrückgewinnungsraten von über 99,9% und wird in Anwendungen bevorzugt, bei denen die Biomethanreinheit von größter Bedeutung ist – wie bei der Netzeinspeisung mit strengen Wobbe-Index-Anforderungen oder der Produktion von verflüssigtem Biomethan für den Schwerlastverkehr. Die höheren Kapitalkosten von Aminwäschern werden durch geringeren Methanschlupf ausgeglichen, was zunehmend wichtig wird, da Kohlenstoffbilanzierungsrahmen flüchtige Methanemissionen bestrafen. Die wachsende Akzeptanz der Aminwäsche ist ein Schlüsselfaktor, der die Umsatzführerschaft der Absorption aufrechterhält, auch wenn neuere Technologien an Bedeutung gewinnen.

Wichtige Akteure im Absorptionssegment sind Xebec Adsorption Inc., das modulare Wasserwäschesysteme für dezentrale Anwendungen entwickelt hat, und Prodeval Corp., ein französischer Spezialist mit einer starken installierten Basis von Druckwasserwäscheeinheiten in ganz Europa. DMT Environmental Technology hat sich eine bedeutende Nische in der Hochleistungs-Wasserwäsche für große industrielle Biogasanlagen erobert, während Air Liquide seine globale Industriegasinfrastruktur nutzt, um integrierte Aminwäschelösungen mit Vor-Ort-Gasequalitätsmanagement anzubieten.

Der Umsatzanteil des Absorptionssegments konsolidiert sich eher, als dass er wächst, eine natürliche Folge der Marktreifung. Vakuum-Druckwechseladsorption (VPSA) und Membrantrennung gewinnen im Segment unter 500 Kubikmetern pro Stunde auf Kosten der Wasserwäsche an Anteilen, angetrieben durch geringeren Wasserverbrauch, reduzierten Platzbedarf und verbesserte Energieeffizienz. Dennoch behält die Absorption einen strukturellen Vorteil bei großtechnischen Anwendungen, wo ihre hohe Durchsatzkapazität und das gut verstandene Betriebsprofil das Projektfinanzierungsrisiko reduzieren.

Regulierungsentwicklungen stärken ebenfalls die Position der Absorption. Mehrere europäische Netzbetreiber haben die Biomethanspezifikationen verschärft, um Methanreinheiten von über 97% zu fordern, ein Schwellenwert, der durch chemische Wäsche zuverlässiger erreicht wird als durch einige konkurrierende Technologien. Diese regulatorische Dynamik wird voraussichtlich die Nachfrage nach Amin-basierten Systemen aufrechterhalten, auch wenn sich der gesamte Technologiemix im Prognosefenster 2025–2033 diversifiziert.

Die Investitionstätigkeit im Absorptions-Untersegment bleibt rege. Greenlane Renewables Inc. meldete für 2024 einen Auftragsbestand an Absorptions-basierten Aufbereitungsprojekten im Wert von über 50 Millionen USD (ca. 46 Millionen €), was die anhaltende kommerzielle Nachfrage unterstreicht. Mit der globalen Expansion des Biomethanmarktes wird die Absorptionstechnologie voraussichtlich ihre grundlegende Rolle beibehalten und in Anwendungen mit hoher Reinheit und Netzeinspeisung Premiumpreise erzielen.

Der Markt für Biogas-Aufbereitungstechnologien wird von einem klar definierten Satz struktureller Treiber und greifbarer Hemmnisse geprägt, die gemeinsam das Investitionstempo und die Technologieakzeptanzraten bestimmen.

Primärer Treiber – Regulatorische Vorschriften und Ziele für erneuerbares Gas: Das Mandat der Europäischen Kommission, bis 2030 gemäß der überarbeiteten Erneuerbare-Energien-Richtlinie (RED III) 5,5% Biomethan in das Gasnetz einzuspeisen, ist der stärkste Nachfragekatalysator auf dem Markt. Allein Deutschland hat sich zum Ziel gesetzt, bis 2030 10 Milliarden Kubikmeter Biomethan zu produzieren, gegenüber rund 2 Milliarden Kubikmetern im Jahr 2023, was einen Bedarf an mehreren Hundert neuen oder erweiterten Aufbereitungsanlagen impliziert. In den Vereinigten Staaten weist Kaliforniens Low Carbon Fuel Standard aufbereitetem Biomethan einen Kohlenstoffintensitätswert zu, der handelbare Gutschriften im Wert von 80–120 USD (ca. 73–110 €) pro metrischer Tonne CO₂-Äquivalent generieren kann, was eine erhebliche Umsatzsubvention für Projektentwickler darstellt.

Sekundärer Treiber – Rohstoffexpansion: Die globale Verbreitung der Infrastruktur für anaerobe Vergärung erweitert die verfügbare Rohstoffbasis für die Aufbereitung. Die Zahl der Biogasanlagen in der EU überstieg 18.000 im Jahr 2023, wobei die Mehrheit noch nicht mit Aufbereitungskapazitäten ausgestattet ist, was einen großen nachrüstbaren Markt darstellt. Der Markt für anaerobe Vergärung selbst wächst mit einer CAGR von etwa 7–9% und bietet eine strukturelle Pipeline zukünftiger Aufbereitungsprojektmöglichkeiten.

Primäres Hemmnis – Hohe Investitionsausgaben: Aufbereitungssysteme für Großanlagen verursachen Kapitalkosten von 1,5–4,5 Millionen USD (ca. 1,38–4,14 Millionen €) pro 1.000 Kubikmeter pro Stunde installierter Kapazität, abhängig vom Technologietyp. Für landwirtschaftliche und kommunale Betreiber bleibt diese Investitionsschwelle ohne Zuschüsse oder langfristige Abnahmeverträge unerschwinglich, was die Marktdurchdringung in preissensiblen Regionen wie Südostasien und Subsahara-Afrika begrenzt.

Sekundäres Hemmnis – Methanschlupf und regulatorische Unsicherheit: Methanschlupf – die unbeabsichtigte Freisetzung von Methan während des Aufbereitungsprozesses – ist eine aufkommende regulatorische Haftung. Mehrere Gerichtsbarkeiten beginnen, Methanemissionen von Aufbereitungsanlagen zu überwachen und zu bestrafen. Technologien mit Methanschlupf über 0,5% sehen sich potenziellen Nachrüstungsanforderungen gegenüber, was operationelle Unsicherheit für Anlagenbesitzer schafft und versteckte Lebenszykluskosten zu kapitalaufwändigen Beschaffungsentscheidungen hinzufügt.

Die Wettbewerbslandschaft des Marktes für Biogas-Aufbereitungstechnologien ist mäßig fragmentiert, mit einer Mischung aus globalen Industriegaskonzernen, spezialisierten Biogas-Ingenieurbüros und aufstrebenden Technologieentwicklern.

VERBIO Vereinigte BioEnergie AG: Ein deutscher Bioenergiekonzern, der großtechnische Biogas-zu-Biomethan-Anlagen betreibt und einer der größten Biomethanproduzenten in Europa ist, was einen vertikal integrierten Maßstab für den Markt darstellt.

Evonik Industries: Ein deutsches Spezialchemieunternehmen, das Hochleistungs-Polyimid-Membranmodule speziell für die Biogas-Aufbereitung entwickelt hat und sich als wichtiger Materiallieferant für Hersteller von Membran-basierten Aufbereitungssystemen positioniert.

Malmberg Bioerdgastech GmbH: Ein schwedisch-deutsches Unternehmen mit umfassender Expertise in der Wasserwäschetechnologie. Malmberg bietet schlüsselfertige Aufbereitungslösungen an und hat weltweit mehr als 200 Installationen abgeschlossen.

DMT Environmental Technology: Ein in den Niederlanden ansässiges Ingenieurbüro, das sich auf Carborex-Wasserwäsche- und Membransysteme spezialisiert hat. DMT beliefert kommunale, industrielle und landwirtschaftliche Biogaskunden in über 40 Ländern, einschließlich Deutschland.

Air Liquide: Ein weltweit führender Industriegaskonzern, der integrierte Lösungen für die Biomethanproduktion, -reinigung und -verteilung anbietet. Das Unternehmen nutzt sein Gasinfrastrukturnetz, um End-to-End-Projektentwicklungen für großtechnische Aufbereitungsanlagen bereitzustellen.

Clarke Energy: Ein führendes Ingenieurbüro für dezentrale Energie, das in der Integration von aufbereitetem Biomethan in Kraft-Wärme-Kopplungs-(KWK)-Systemen tätig ist. Clarke Energy unterstützt die gesamte Wertschöpfungskette von der Gasaufbereitung bis zur Stromerzeugungsinfrastruktur und ist auch auf dem deutschen Markt aktiv.

Xebec Adsorption Inc: Ein kanadischer Spezialist für Druckwechseladsorptions- und Membran-basierte Aufbereitungssysteme. Xebec hat eine weltweit installierte Basis von über 300 Aufbereitungseinheiten aufgebaut und erweitert seine Dienstleistungs- und Betriebs- & Wartungs-Einnahmequellen, um die Sichtbarkeit wiederkehrender Einnahmen zu verbessern.

Prodeval Corp.: Ein französischer Pionier in der Druckwasserwäsche. Prodeval betreibt eine der größten installierten Basen von Aufbereitungseinheiten in Europa und hat kürzlich durch strategische Vertriebspartnerschaften in nordamerikanische Märkte expandiert.

Clean Energy Fuels Corporation: Ein großer Anbieter von erneuerbarem Erdgas als Transportkraftstoff in Nordamerika. Clean Energy Fuels ist vertikal in die Biogas-Aufbereitung integriert, um die heimische Biomethanversorgung für sein Tankstellennetz zu sichern.

Metener Oy: Ein finnischer Spezialist für kleine und mittlere Biogas-Aufbereitungsanlagen. Metener konzentriert sich auf landwirtschaftliche und kommunale Anwendungen und verfügt über eine starke Referenzbasis in den nordischen Märkten.

AB HOLDING SPA: Ein italienischer Ingenieurkonzern, der im Biogasanlagenbau und der Aufbereitungsintegration tätig ist. AB HOLDING bedient hauptsächlich südeuropäische Märkte und hat nach Nordafrika expandiert.

Bright Renewables B.V.: Ein niederländischer Technologieentwickler, der sich auf hocheffiziente Membran-Upgrading-Module konzentriert. Bright Renewables zielt auf das schnell wachsende dezentrale und kleine Aufbereitungssegment ab.

Greenlane Renewables Inc.: Ein in Vancouver ansässiger Anbieter von Aufbereitungstechnologien, der Wasserwäsche-, Druckwechseladsorptions- und Membransysteme anbietet. Greenlane verfügt über eines der breitesten Technologieportfolios auf dem Markt und eine wachsende nordamerikanische und europäische Projektpipeline.

Wartsila: Ein finnisches Unternehmen für Schiffs- und Energietechnologie, das die Biogas-Aufbereitung in breitere dezentrale Energiesystemlösungen integriert und industrielle und kommunale Kunden anspricht, die ein Multi-Vektor-Energiemanagement benötigen.

Pentair plc: Ein globales Wasser- und Flüssigkeitsmanagementunternehmen mit Filtrations- und Trennproduktlinien, die für die Biogas-Vorbehandlung anwendbar sind. Pentair dient als Komponentenlieferant für Integratoren von Aufbereitungssystemen.

Januar 2024: Greenlane Renewables Inc. gab die Inbetriebnahme einer 1.200 Kubikmeter pro Stunde Wasserwäsche-Aufbereitungsanlage in einer kommunalen Kläranlage in den Niederlanden bekannt, eine der größten Einzelstandortinstallationen in der Projektgeschichte des Unternehmens.

März 2024: Die Europäische Kommission veröffentlichte den Fahrplan der Biomethane Industrial Partnership, der 83 Milliarden € an öffentlichen und privaten Investitionen vorsieht, um die Biomethanproduktionskapazität bis 2030 auf 35 Milliarden Kubikmeter pro Jahr zu skalieren, was die Beschaffung von Aufbereitungsausrüstung in den Mitgliedstaaten direkt stimuliert.

Mai 2024: Evonik Industries brachte sein SEPURAN Green Membranmodul der zweiten Generation auf den Markt, das eine 15%ige Verbesserung der CO₂/CH₄-Selektivität und eine 10%ige Reduzierung des Energieverbrauchs gegenüber seinem Vorgänger beansprucht und auf das Marktsegment unter 500 Kubikmeter pro Stunde abzielt.

August 2024: Clean Energy Fuels Corporation sicherte sich einen 20-Jahres-Abnahmevertrag für Biomethan, das in einem kalifornischen Milchviehcluster-Projekt produziert wird, was die langfristigen Vertragsstrukturen unterstreicht, die zunehmend die Projektfinanzierung für Aufbereitungsanlagen untermauern.

Oktober 2024: VERBIO Vereinigte BioEnergie AG nahm eine neue Stroh-zu-Biomethan-Anlage in Schwedt, Deutschland, mit einer Aufbereitungskapazität von 3.000 Kubikmetern pro Stunde in Betrieb, die zum Zeitpunkt der Inbetriebnahme die größte landwirtschaftliche Biomethan-Aufbereitungsanlage in Deutschland war.

Dezember 2024: Xebec Adsorption Inc. schloss eine strategische Partnerschaft mit einem japanischen Industriegasvertrieb ab, um Druckwechseladsorptions-Aufbereitungssysteme in der gesamten Asien-Pazifik-Region zu vermarkten, mit Fokus auf den schnell wachsenden Biogas-Sektor in Japan und Südkorea.

Februar 2025: Die United States Environmental Protection Agency finalisierte aktualisierte Genehmigungen für erneuerbare Kraftstoffpfade gemäß RFS2, die die zulässigen Rohstoffe für die Biogas-Aufbereitung auf zellulosehaltige Abfallströme erweitern und den wirtschaftlichen Nutzen neuer Aufbereitungsanlagen erheblich verbreitern.

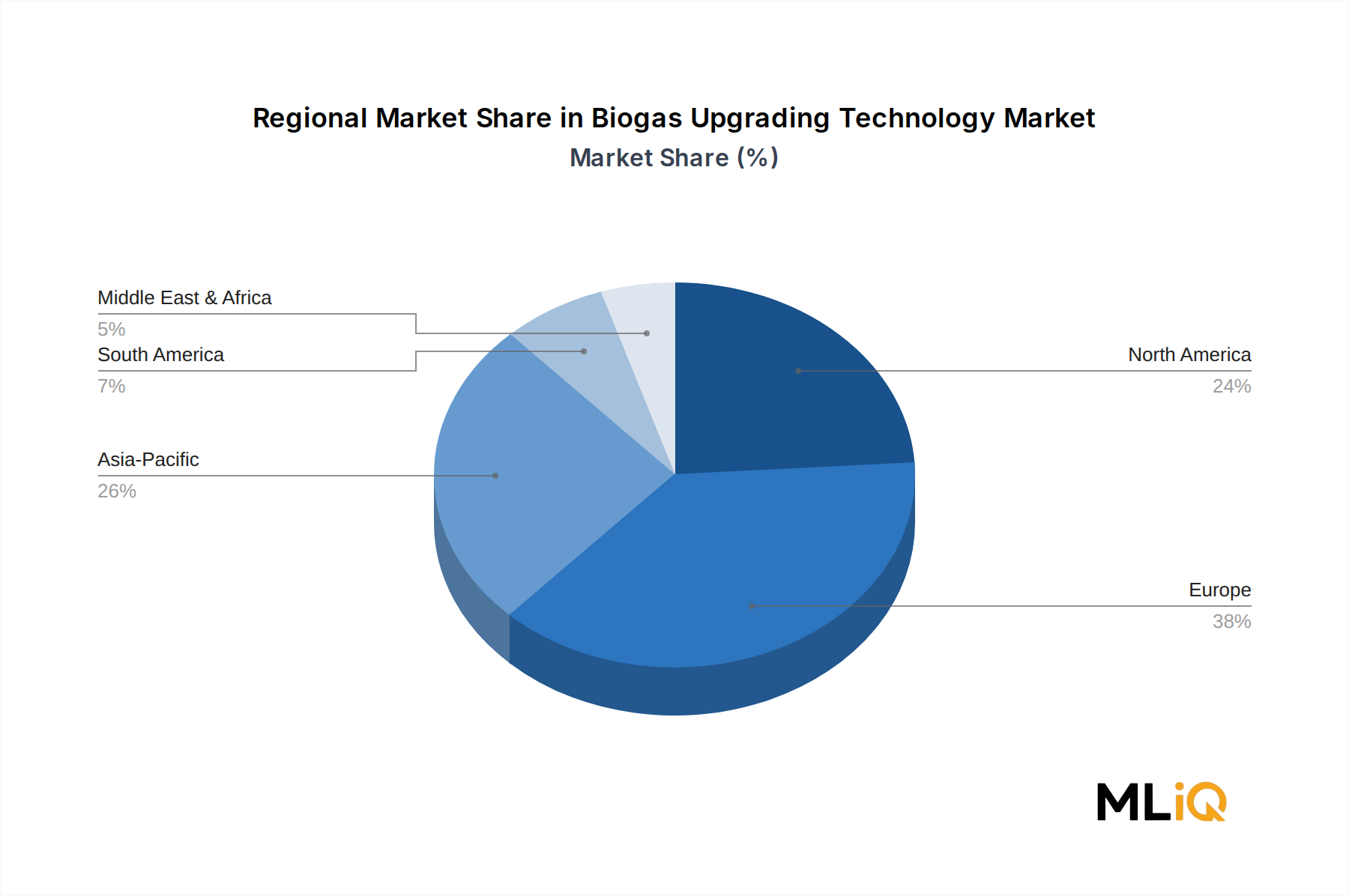

Europa dominiert den globalen Markt für Biogas-Aufbereitungstechnologien und macht im Jahr 2025 etwa 48–52% des Gesamtumsatzes aus, angetrieben durch den weltweit am weitesten entwickelten politischen Rahmen für Biomethan, die höchste Dichte an anaerobe Vergärungsinfrastruktur und umfassende Gasnetzeinspeisungsvorschriften. Deutschland, Schweden, Dänemark und das Vereinigte Königreich sind die vier größten nationalen Märkte. Allein Deutschland beherbergt mehr als 250 aktive Biomethan-Aufbereitungsanlagen, wobei das nationale Erneuerbare-Energien-Gesetz (EEG) und seine Nachfolgeregelungen Einspeisevergütungen bieten, die die Projektwirtschaftlichkeit untermauern. Der europäische Markt ist hinsichtlich der Technologieakzeptanz relativ reif, wächst aber weiter, da die EU-Biomethanziele für 2030 eine neue Welle von Anlagenbau und Kapazitätserweiterungen vorantreiben. Die regionale CAGR wird bis 2033 auf 11–12% geschätzt.

Nordamerika ist der zweitgrößte regionale Markt, wobei die Vereinigten Staaten den Großteil der Aktivitäten ausmachen. Die Kombination aus Kaliforniens Low Carbon Fuel Standard-Credits, bundesstaatlichen Renewable Fuel Standard-Anreizen und der Section 45Z Clean Fuel Production Tax Credit des Inflation Reduction Act hat eines der finanziell attraktivsten Umfelder für die Biomethanproduktion weltweit geschaffen. Die regionale CAGR wird auf 15–17% prognostiziert, was Nordamerika zu einer der am schnellsten wachsenden Regionen im Prognosezeitraum macht. Milchviehfarm-Cluster in Kalifornien, Texas und dem Mittleren Westen stellen die primäre Rohstoffquelle dar, während kommunale Festabfälle und Lebensmittelverarbeitungsabfälle die Rohstoffbasis erweitern. Kanada entwickelt sich ebenfalls zu einem bemerkenswerten Markt nach den 2022 erlassenen bundesstaatlichen Vorschriften für saubere Kraftstoffe.

Asien-Pazifik stellt den am schnellsten wachsenden regionalen Markt dar, mit einer prognostizierten CAGR von 18–20% bis 2033. China, Indien, Japan und Südkorea sind die primären Wachstumsmärkte. Chinas 14. Fünfjahresplan zielt explizit auf die Biogasindustrialisierung ab, wobei zentrale Regierungsförderungen Pilotprojekte für Aufbereitungstechnologien an großen landwirtschaftlichen und kommunalen Standorten unterstützen. Indiens SATAT-Programm zielt darauf ab, 5.000 Anlagen zur Produktion von komprimiertem Biomethan zu errichten, wodurch ein signifikanter adressierbarer Markt für kleine und mittlere Aufbereitungssysteme geschaffen wird. Japan und Südkorea investieren in die heimische Biomethanproduktion, um die Abhängigkeit von LNG-Importen nach den Energiesicherheitsschocks von 2022 zu reduzieren.

Der Nahe Osten & Afrika und Südamerika sind aufstrebende Märkte. Brasilien mit seinen reichlich vorhandenen agroindustriellen Abfällen aus Zuckerrohr- und Viehbetrieben birgt ein erhebliches langfristiges Potenzial. Die regionale CAGR für Südamerika wird auf 12–14% geschätzt, während das Wachstum im Nahen Osten & Afrika

Deutschland ist ein führender Markt für Biogas-Aufbereitungstechnologien in Europa und weltweit. Die starke politische Unterstützung und die ausgeprägte Infrastruktur für die anaerobe Vergärung treiben das Wachstum maßgeblich voran. Mit über 250 aktiven Biomethan-Aufbereitungsanlagen (gemäß Quelle) ist Deutschland der größte nationale Markt in Europa. Die Bundesregierung hat sich zum Ziel gesetzt, die Biomethanproduktion bis 2030 auf 10 Milliarden Kubikmeter pro Jahr zu steigern, ausgehend von etwa 2 Milliarden Kubikmetern im Jahr 2023. Dies impliziert einen erheblichen Ausbau der Aufbereitungskapazitäten, da mehrere Hundert neue oder erweiterte Anlagen benötigt werden. Diese Ambition wird zusätzlich durch das EU-weite REPowerEU-Ziel unterstützt, bis 2030 jährlich 35 Milliarden Kubikmeter Biomethan zu produzieren, wovon Deutschland einen wesentlichen Anteil leisten wird. Deutschlands ausgeprägte industrielle Basis und der starke Fokus auf erneuerbare Energien bilden ein robustes Fundament für dieses Wachstum.

Wichtige lokale Akteure wie VERBIO Vereinigte BioEnergie AG, die als einer der größten Biomethanproduzenten Europas vertikal integrierte Anlagen betreibt, und Evonik Industries, die spezialisierte Membranmodule entwickelt, prägen den Markt. Auch das schwedisch-deutsche Unternehmen Malmberg Bioerdgastech GmbH ist mit seiner Expertise in der Wasserwäschetechnologie stark vertreten. Internationale Anbieter wie DMT Environmental Technology (aus den Niederlanden), Air Liquide (global) und Clarke Energy (aus dem Vereinigten Königreich) sind ebenfalls aktiv und bieten ihre Lösungen für den deutschen Markt an, wodurch sie das wettbewerbsintensive Ökosystem bereichern.

Das Wachstum wird maßgeblich durch das Erneuerbare-Energien-Gesetz (EEG) und seine Nachfolgeregelungen gefördert, die Einspeisevergütungen und Prämien für die Biomethanproduktion gewährleisten. Die Einhaltung strenger Qualitätsstandards ist für die Einspeisung ins Erdgasnetz unerlässlich. Hier spielen deutsche Normen des DVGW (Deutscher Verein des Gas- und Wasserfaches) eine zentrale Rolle, die Parameter wie den Wobbe-Index und die Methanreinheit (>97%) regeln. Zertifizierungsstellen wie der TÜV (Technischer Überwachungsverein) gewährleisten die Sicherheit und Konformität der Anlagen und Technologien mit nationalen und europäischen Vorschriften, wie beispielsweise REACH für eingesetzte Chemikalien oder die General Product Safety Regulation (GPSR) für die Produktsicherheit der Anlagen.

Die primären Vertriebskanäle für Biomethan in Deutschland umfassen die Einspeisung in das bestehende Erdgasnetz, die Nutzung als Kraftstoff für Fahrzeuge (Bio-CNG und Bio-LNG), insbesondere im Schwerlastverkehr, sowie die direkte Versorgung industrieller Abnehmer in der Lebensmittel-, Pharma- und Chemiebranche. Die landwirtschaftliche Biogasproduktion bietet ein enormes Potenzial für Upgrading-Projekte, da viele der bestehenden Anlagen noch nicht über Aufbereitungskapazitäten verfügen und somit einen großen Nachrüstmarkt darstellen. Die deutsche Bevölkerung und Industrie zeigen eine hohe Akzeptanz für erneuerbare Energien und Biokraftstoffe, was die Nachfrage und die politische Unterstützung weiter stärkt. Die Investitionsbereitschaft wird auch durch die Notwendigkeit der Dekarbonisierung in vielen Sektoren erhöht. Die Kapitalaufwendungen für großskalige Aufbereitungsanlagen, die zwischen ca. 1,38 und 4,14 Millionen € pro 1.000 Kubikmeter pro Stunde installierter Kapazität liegen können, bleiben zwar eine Hürde, werden jedoch durch staatliche Förderungen und langfristige Abnahmeverträge abgemildert.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 14.4% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Biogasaufbereitungstechnologie-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Xebec Adsorption Inc, Prodeval Corp., DMT Environmental Technology, Inc., Clarke Energy, Clean Energy Fuels Corporation, Metener Oy, Malmberg Bioerdgastech GmbH, AB HOLDING SPA, Bright Renewables B.V., VERBIO Vereinigte BioEnergie AG, Acrona Projects SARL, Air Liquide, Greenlane Renewables Inc., B-Sustain Energy Projects Private Ltd., Wartsila, Atmos Power Pvt Ltd., Pentair plc, Evonik Industries, Aemetis, Inc., Spectrum Renewable Energy Limited.

Die Marktsegmente umfassen Technologie, Endanwendung.

Die Marktgröße wird für 2022 auf USD 2.10 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3570, USD 5730 und USD 9600.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Biogasaufbereitungstechnologie“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Biogasaufbereitungstechnologie informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.