1. 米国花卉市場市場の主要な成長要因は何ですか?

Increasing Demand for Garlic Due to Various Uses in Industries; Rising Demad of Organic Garlic; Increasing Government Initiativesなどの要因が米国花卉市場市場の拡大を後押しすると予測されています。

米国花卉市場

米国花卉市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

+1 2315155523

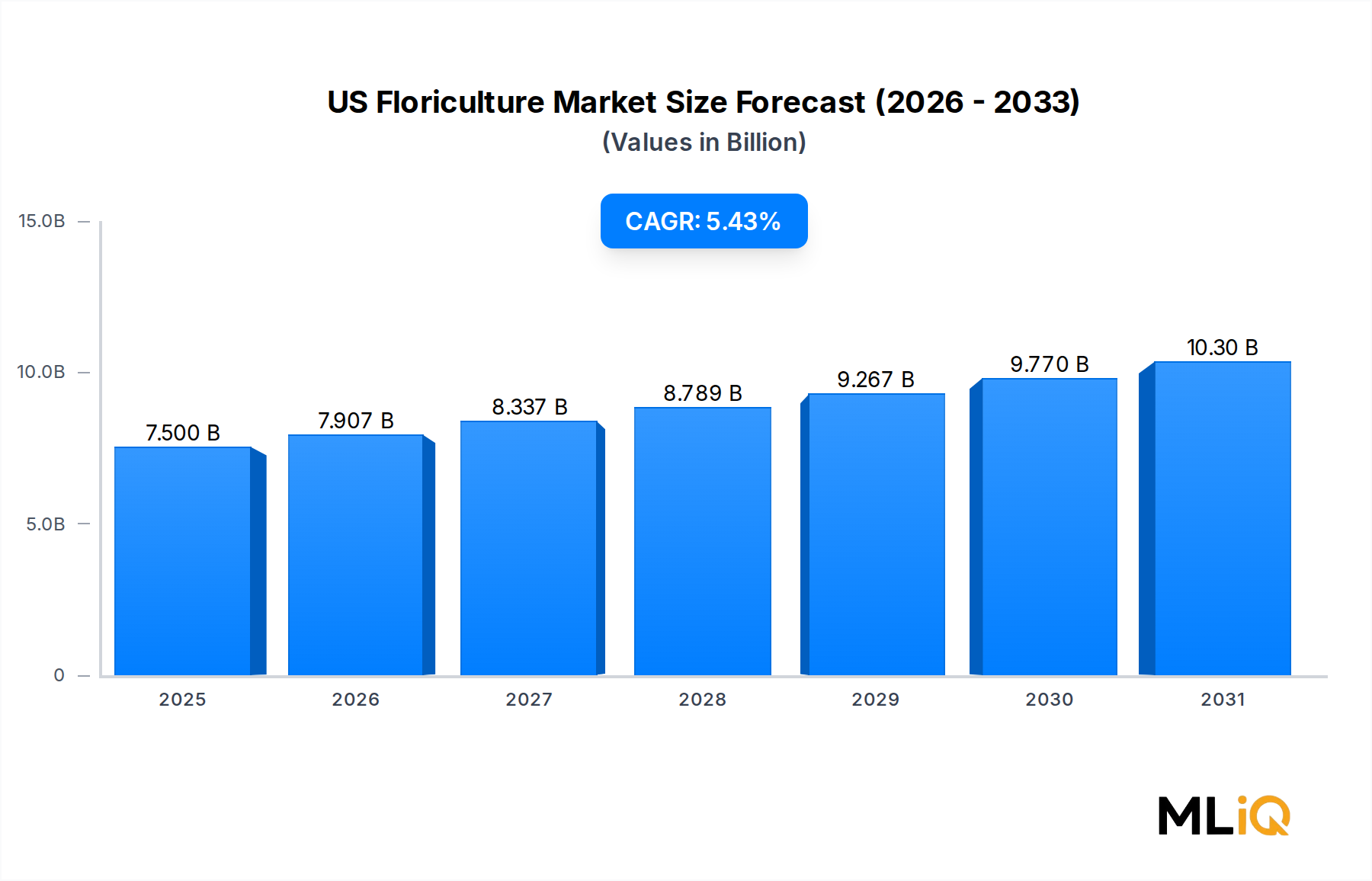

米国生花市場は現在、USD 7.5 billion (約1.1兆円)と評価されており、予測期間中に5.43%の複合年間成長率(CAGR)で拡大すると予測されています。この持続的な勢いは、家庭用装飾品への消費者支出の増加、贈答品としての花の文化的重要性、花卉製品をより広範な層にアクセス可能にするEコマースチャネルの採用加速など、構造的な追い風が複合的に作用していることを反映しています。

このセクター全体の需要は、いくつかのマクロ要因によって形成されています。第一に、パンデミック後の社交イベント(結婚式、企業の祝賀会、追悼式、卒業式)の再開により、切り花や鉢植えの大量調達が再燃しています。第二に、ウェルネスおよびバイオフィリックデザインの動きは、室内植物や花卉への家計支出の増加に直接つながっており、消費者は生きた植物を純粋な装飾品としてではなく、生活空間に機能的で気分を高める追加要素として捉えることが増えています。

供給面では、市場は主要な国内生産者間での統合が進行しており、物流効率が向上し、下流の小売業者や卸売業者にとって価格の予測可能性が高まっています。特にコロンビア産およびエクアドル産切り花への輸入依存は、米国市場の構造的な特徴であり、サプライチェーンを通貨の変動、航空運賃の変動、植物検疫規制のリスクにさらしています。これらのダイナミクスは同時に、国内生産者に対し、品質、地元産ブランド化、持続可能な栽培慣行による差別化を促しています。

生花商取引のデジタル変革もまた、極めて重要な推進要因です。地元の花屋と消費者を直接結びつけるプラットフォームは急速に規模を拡大しており、このセグメントにはベンチャーキャピタルが流入しています。この中間業者排除は、従来の卸売マージンを圧縮していますが、独立系花屋の参入障壁を低くすることで、市場全体の参加を拡大しています。

今後、米国生花市場は、プレミアム化(消費者がエキゾチックで特殊な品種に移行する傾向)と、定期的な収益源を生み出すサブスクリプション型生花サービスとの組み合わせにより、持続的な成長が見込まれています。農薬使用量の削減、水効率の良い温室運営、堆肥化可能な生花包装など、環境持続可能性の認証は、特に現在生花支出総額の大部分を占めるミレニアル世代およびZ世代の購入者の間で、購入決定の基準となることが増えています。これらのトレンドと温室自動化および精密栽培における技術進歩との交差は、次の予測サイクルを通じて平均以上のカテゴリー成長を支えると予想されます。

米国生花市場において、切り花セグメントは、贈答品、イベント装飾、医療、ホスピタリティ、小売の各業種における機関調達において不可欠な役割を果たすことにより、かなりの差で最大の収益シェアを占めています。このセグメントで栽培および取引されるバラ、チューリップ、ラン、カーネーション、ユリ、ガーベラ、グラジオラス、キンギョソウなどの幅広い種は、幅広い価格帯と機会タイプに対応することを保証し、その構造的な優位性を強化しています。

バラは切り花内の最も価値の高いサブセグメントであり、国内生産量と輸入量の両方で不均衡なシェアを占めています。バレンタインデー、母の日、冬のホリデーシーズンといったピーク時の贈答機会に支えられた一年を通じた需要は、他のサブセグメントにはない収益の予測可能性を提供します。商品グレードのバラ市場はコロンビアおよびエクアドルからの輸出業者によって大量に供給されており、一方、米国の国内生産者は、より高い小売価格を確保できる差別化されたプレミアムで特殊なバラの品種にますます注力しています。

ランは切り花内で最も急速に成長しているサブセグメントであり、エキゾチックな品種に対する消費者の知識の拡大と、スーパーマーケットやホームセンターを含む量販小売チャネルを通じてこれらの種が利用可能になったことによって支えられています。ラン市場は、競合する多くの切り花種と比較して比較的長い花持ち期間から恩恵を受けており、これにより知覚される費用対効果が向上し、リピート購入行動をサポートしています。

切り花市場は、より広範なオンライン生花配送市場と交差しており、デジタルプラットフォームは、都市市場で切り花アレンジメントが最終消費者に届く主要なチャネルとなっています。このチャネルの変化は2020年以降加速しており、消費者が従来の店舗型花屋への訪問よりも当日または翌日配送機能をますます好むため、調達パターンを再形成しています。

カーネーションとユリは中価格帯の市場を占め、お悔やみや追悼のアレンジメント、大量のイベント装飾花として広く使用されています。2022年5月のSande FarmsによるEsmeralda Farmsの買収は、このサブセグメント内の統合のダイナミクスを示しており、Sandeの認知されたユリおよびカラープログラム(Starfighter LilyおよびSchwarzwalder Callaを含む)がEsmeraldaの拡大した生産拠点に吸収され、切り花サプライチェーンにおいて規模の優位性がますます決定的になっていることを示唆しています。

ガーベラとキンギョソウは主にデザインアクセントフラワーとして使用され、その色の多様性と季節的な入手可能性が評価されています。それらの需要は結婚式やイベント産業のサイクルと密接に関連しており、日常の贈答用品種よりもマクロ経済の変動の影響を受けやすいです。

競争の観点から見ると、切り花セグメントは二層構造を特徴としています。上層には、広大な温室面積と直接的な小売関係を持つ少数の大規模で垂直統合された生産者がおり、下層には、地元の卸売および直接消費者向けチャネルにサービスを提供する小規模な特殊生産者が断片的に存在します。このセグメントの優位性は、室内植物ライフスタイルのトレンドに牽引されて植物サブセグメントが台頭しているため、シェアの面では拡大するよりも統合されているように見えますが、行事主導の需要がデジタルの代替に抵抗するため、市場全体の収益のアンカーとしての地位を維持しています。

米国生花市場は、花を贈るという明確な文化的な嗜好に後押しされており、この傾向は近年著しく強まっています。消費者行動データによると、花の贈答は主要な祝日における裁量支出の大部分を占め、バレンタインデーだけでも近年、全国で推定USD 2.4 billion (約3,600億円)の花の購入を生み出しています。主要な贈答機会に需要が集中することで、市場参加者にとっては予測可能ではあるものの季節的な収益プロファイルが生まれます。

花を贈るという文化的な嗜好の急増は、花の美学がかなりのユーザーエンゲージメントを促進するソーシャルメディアプラットフォームによって強化されています。このビジュアルコマースのダイナミクスは、製品を単なる商品ではなく、あこがれのライフスタイルアクセサリーとして位置づけることができるプレミアムおよび特殊生産者に直接利益をもたらし、従来の卸売チャネルでは達成が困難な価格プレミアムを可能にします。

供給面では、国内の農業生産を支援する政府の取り組み(特殊作物生産者を対象としたUSDAプログラムを含む)が増加し、国内の生花インフラを維持するのに役立つ資本アクセスと技術的支援を提供してきました。これらの取り組みは、低コストの輸入品からの競争圧力を部分的に相殺しています。

しかし、市場は主に2つの構造的制約に直面しています。第一に、小規模な農業経営における技術的知識の不足が、精密栽培技術、温室の自動管理システム、総合的病害虫管理プロトコルの採用能力を制限しています。この知識ギャップは、直接的に収穫量の変動、単位あたりの投入コストの増加、製品の一貫性の低下につながり、これらすべてが大規模な輸入競合他社と比較して小規模な国内生産者を不利にしています。

第二に、投入物、特にエネルギー(温室の気候制御用)、労働力、航空運賃(輸入切り花用)の価格変動が、バリューチェーン全体でマージンの変動を生み出します。生花包装市場もまた、商品コストサイクルに左右され、薄いマージンで運営している下流の花屋や卸売業者にさらなる圧力を加えています。これらの複合的な制約は、中規模参加者の投資能力を抑制し、切り花セグメントですでに顕著な統合トレンドを強化しています。

米国生花市場の競争環境は、大規模生産者、テクノロジーを活用した流通プラットフォーム、地域特殊生産者の混在によって特徴付けられます。利用可能なデータに基づいて、主要な参加者を公開されている戦略的ポジショニングに基づいて以下にプロファイリングします。

Esmeralda Farms: フロリダを拠点とする主要な切り花生産者。2022年にSande Farmsを買収し、200ヘクタールの生産地を追加し、カラーリリーやラナンキュラスの認知されたプログラムを吸収することで温室面積を大幅に拡大しました。同社は、需要の高い独自の品種の供給増加に焦点を当てた、規模主導型の戦略を追求しています。

BloomNation: カリフォルニアを拠点とするオンライン生花配送プラットフォーム。地元の花屋と消費者を直接結びつけ、従来の卸売中間業者を介しません。同社は2021年2月にB. Riley Venture Capitalが主導するシリーズB資金調達でUSD 11 millionを獲得し、この資金を新たな地域市場への地理的拡大に積極的に使用しています。

Plants Nouveau: 植物導入会社。2022年12月にChicagoland Grows Plant Introduction Programの管理を引き継ぎ、景観樹木、低木、花、多年草、芝生にわたる多様なポートフォリオのロイヤリティ管理、サプライチェーン監督、マーケティングを担当しています。同社は、共同育種プログラムを通じて開発された新しい植物品種の商業化において重要な仲介的役割を果たしています。

FiftyFlowers: 消費者直販型のオンライン生花小売業者。DIYウェディングおよびイベント装飾花セグメントで大きな存在感を築き、農場から消費者へ直接バルク切り花を発送することで、チャネルコストを削減し、マージン獲得を拡大しています。

California Floral Company: 農産物投入物市場のサプライチェーン内で活動する主要な卸売業者。米国西部全域の花屋、スーパーマーケット、量販小売業者に、国内産および輸入の幅広い切り花を提供しています。

Teleflora: 全国に大規模な提携花屋ネットワークを維持し続けるワイヤーサービスおよび生花ネットワーク。確立されたブランド認知度と当日現地配送インフラを活用することで、デジタルネイティブプラットフォームと競争しています。

2022年12月: Plants NouveauはChicagoland Grows Plant Introduction Programの管理を引き継ぎ、ロイヤリティ管理、サプライチェーン運営、マーケティング責任を担当することになりました。この移行は、観葉植物市場にとって重要であり、景観樹木、多年草、開花種など、プログラムの共同研究ネットワークを通じて開発された多様な植物品種の商業化が継続されることを保証します。

2022年5月: フロリダに本社を置くEsmeralda FarmsはSande Farmsの買収を完了し、その運営拠点に200ヘクタールの温室栽培地を追加しました。この買収には、Starfighter Lily、Schwarzwalder Calla、Strauss Callaなどのブランド品種を含む、Sandeの確立されたカラー、ユリ、ラナンキュラスのプログラムが組み込まれ、Esmeraldaの主要な国内切り花生産者としての地位を強化しました。

2021年2月: カリフォルニアを拠点とするデジタル生花マーケットプレイスBloomNationは、B. Riley Venture Capitalが主導するシリーズB資金調達でUSD 11 millionを確保しました。この資金注入は、地理的サービス拡大に充てられ、サービスが行き届いていない地域市場全体で花屋から消費者への直接接続モデルを拡大するというプラットフォームの戦略を強化するものです。この投資は、生花アレンジメント市場のデジタル化とその米国における長期的な成長可能性に対するより広範な投資家の信頼を反映しています。

米国生花市場は、地理的な集中度が高く、バリューチェーン全体で競争ダイナミクスを形成する明確な地域の需要と生産プロファイルを示しています。

カリフォルニア州が牽引する西部地域は、国内市場内で最も成熟しており、最高の収益を上げる地域です。カリフォルニア州だけで、国内生産の切り花と鉢植えの不均衡なシェアを占めており、好ましい地中海性気候条件、確立された温室運営の深い基盤、ロサンゼルスとサンフランシスコ湾岸地域の主要消費市場への近接性から恩恵を受けています。この地域の成長率は、市場の飽和と土地および労働力の高コストが能力拡大を制限していることを反映して、全国平均と比較して緩やかです。

特にフロリダ州を擁する南東部は、2番目に大きな生産拠点であり、全国平均を上回る速度で成長しています。フロリダ州の亜熱帯気候は、北部州と比較して低いエネルギーコストで一年中温室運営をサポートします。Esmeralda Farmsによる買収活動は、南東部が国内の生花投資にとってますます重要な中心地となっていることを例示しています。この地域の消費者需要も、大規模で増加する人口基盤に支えられて堅調です。

中西部は、シカゴ、デトロイト、ミネアポリスなどの人口密度の高い都市人口に牽引される強力な小売需要を特徴としていますが、この地域内での国内生産はより限定的です。Chicagoland Grows Plant Introduction Programは、植物育種と導入におけるこの地域の革新能力を示しており、全国的なより広範な温室園芸市場と特殊作物市場のダイナミクスに貢献しています。

ニューヨーク、マサチューセッツ、および周辺州を含む北東部は、国内で一人当たりの生花支出が最も高い地域です。人口密度の高い都市人口、高い所得水準、堅調なイベントおよびホスピタリティ産業が、切り花および生花アレンジメントに対するプレミアム需要を維持しています。この地域は輸入花および地域間の卸売供給に大きく依存しており、植物苗床市場および小売生花の両方にとって主要な流通拠点となっています。

南中部および山岳西部地域は、人口移動と家計所得の増加に牽引される成長途上の地域ですが、現在は収益シェアが小さいです。全体として、最も急速に成長している地域市場は南東部であり、西海岸は最高の絶対収益貢献度を持つ最も成熟した生産地域です。

米国生花市場における価格設定は、各段階(生産者、輸入業者/卸売業者、流通業者、小売業者)が最終消費者販売の時点で大幅に複合化されるマークアップを適用する、階層化されたバリューチェーンによって支配されています。生産者レベルでは、標準的なカーネーションやアルストロメリアなどの大量生産品種の商品的な性質により、平均販売価格は制約されています。これらの品種では、南米の輸出業者からの世界的な供給過剰が持続的な価格下落圧力を生み出しています。

エキゾチックなラン、ヘリテージローズの品種、観葉植物市場内のデザイナー向け多肉植物などのプレミアムおよび特殊品種については、価格設定力が大幅に高く、生産者や特殊流通業者は商品相当品よりも30〜50%高いマージンを確保できます。しかし、改善されたコールドチェーン物流と大規模小売チェーンによる直接輸入プログラムの拡大により、特殊生産者が以前享受していた価格保護が減少しているため、これらのプレミアムはますます競争にさらされています。

エネルギーコストは、国内の温室運営者にとって主要な変動投入要素であり、2021年〜2023年の天然ガスおよび電力価格の変動は、生産者レベルのマージンを大幅に圧縮しました。長期的なエネルギー契約を持たない小規模運営者は、これらのコスト急騰の全面的な影響を吸収した一方で、再生可能エネルギーインフラを所有する垂直統合型企業は、安定した単位経済を維持する上でより良い位置にありました。

卸売段階では、消費者直販プラットフォームとオンライン生花配送市場の台頭により、花屋が生産者から直接調達できるようになり、従来のブローカーや卸売中間業者を迂回することで、マージン圧縮が加速しました。この中間業者排除は、卸売業者に、カスタムグレーディング、ジャストインタイム配送、トレンドに合わせた厳選された品揃えなどのサービスを通じて価値を付加し、バリューチェーン内でのその地位を正当化するよう強制しました。

小売花屋は最も深刻なマージン圧力に直面しており、労働費を差し引く前の粗利益率は平均で40〜50%ですが、純利益率は一桁であることが頻繁です。主要都市市場での最低賃金の上昇は、管理が不十分な運営では総在庫の20〜30%と推定される高い生鮮品廃棄率と相まって、主要なコスト課題であり続けています。サブスクリプション型生花サービスへの移行は、需要の予測可能性を向上させ、廃棄物によるマージン浸食を減らすことで、部分的な解決策を提供します。

技術主導の変革は、米国生花市場の生産、流通、マーケティングの構造を主に3つの側面から再形成しています。

最初の最も先進的な技術波は、温室自動化と管理環境農業(CEA)です。ロボット移植、コンピュータービジョンベースの品質グレーディング、LED最適化された栽培照明を組み込んだ自動システムは、国内最大規模の温室運営者によって大規模に展開されています。これらのシステムは、持続的な農業労働力不足という重要な考慮事項を考慮しつつ、労働力への依存を減らし、同時に収穫量の一貫性を向上させ、以前は季節的な入手可能性によって制限されていた種の年間を通じた生産を可能にします。ティア1の運営者の間では採用が進んでおり、設備コストが引き続き低下するにつれて、今後3年〜5年以内に広範な中間市場への浸透が予想されます。この技術波は、より広範な農業技術投資環境内での温室園芸市場セグメントの競争的ポジショニングを直接サポートします。

2番目の破壊的技術ベクトルは、精密育種とゲノム支援による品種開発です。マーカーアシスト選抜の進歩、そしてますますCRISPRベースの遺伝子編集は、病害抵抗性の向上、花持ち期間の延長、斬新な色特性、および環境ストレス耐性の向上を伴う花卉品種の開発を加速させています。これらの能力は、花持ち期間と視覚的一貫性が主要な消費者品質指標である切り花市場にとって戦略的に重要です。この分野の研究開発投資は、大規模な垂直統合型育種家とChicagoland Growsのような大学と産業界のコンソーシアムプログラムに集中しており、商業展開が進んでいます。

日本における生花市場は、米国市場とは異なる独自の特性を有していますが、グローバルなトレンドと共通する動向も見られます。米国市場がUSD 7.5 billion (約1.1兆円)規模で5.43%のCAGRで成長しているのに対し、日本市場の具体的な規模は本レポートからは直接導き出せませんが、業界観測筋によると数千億円規模と推定されています。日本の市場は、贈答文化の根強さ、季節感を重んじる国民性、そしてライフスタイルにおける花の役割の変化に支えられています。

特に、母の日や敬老の日、卒業・入学祝い、お盆、お彼岸などの年中行事や冠婚葬祭において、花は不可欠な贈答品としての地位を確立しています。これは、米国市場におけるバレンタインデーや母の日の需要集中と類似しています。また、自宅を彩るインテリアとしての花や植物への関心も高まっており、バイオフィリックデザインやウェルネス志向の浸透が見られます。Eコマースの普及は、利便性を追求する消費者層に支持され、特に都市部を中心にオンラインでの花卉購入が増加傾向にあります。

日本市場における主要なプレイヤーとしては、JA全農をはじめとする農業協同組合が生産・流通において大きな役割を果たしています。小売面では、日比谷花壇、青山フラワーマーケットといった大手専門店のほか、デパートやスーパーマーケット、ホームセンターなどが多様なニーズに対応しています。米国企業の直接的な市場参入は限定的ですが、輸入切り花を中心に海外製品も広く流通しており、商社や国内の卸売業者を通じて供給されています。

規制面では、輸入される植物や切り花に対しては「植物防疫法」に基づく厳しい検査が行われ、病害虫の国内侵入を防ぐための植物検疫体制が確立されています。品質基準に関しては、生鮮品であるためJAS規格のような統一的な品質表示は一般的ではありませんが、各流通段階で独自の鮮度・品質管理基準が設けられています。消費者保護の観点からは、景品表示法や特定商取引法などが適用されます。

流通チャネルは多岐にわたり、伝統的な花屋が「花のある暮らし」を提案する一方で、オンラインストアやサブスクリプションサービスが若年層や多忙な層に浸透しつつあります。消費者の行動特性としては、鮮度と品質への高い要求、美しいアレンジメントへの評価、そして「おもてなし」の心を表す贈答におけるマナーやメッセージの重要性が挙げられます。環境持続可能性への意識も徐々に高まっていますが、米国のミレニアル・Z世代ほどの強い購買決定要因とまでは至っていないのが現状です。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.43% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

Increasing Demand for Garlic Due to Various Uses in Industries; Rising Demad of Organic Garlic; Increasing Government Initiativesなどの要因が米国花卉市場市場の拡大を後押しすると予測されています。

市場の主要企業には、が含まれます。

市場セグメントには切り花, 鉢植え植物が含まれます。

2022年時点の市場規模は7.5 billionと推定されています。

Increasing Demand for Garlic Due to Various Uses in Industries; Rising Demad of Organic Garlic; Increasing Government Initiatives.

Booming Cultural Preference For Gifting Flowers.

Lack of Technical Knowledge of Farmers; Price Fluctuations.

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3800米ドル、4500米ドル、5800米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「米国花卉市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

米国花卉市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。