1. バン市場における価格動向とコスト構造はどのように変化していますか?

バンの価格設定は、EVプラットフォームのコスト上昇と、特に鉄鋼やリチウムなどの原材料インフレの二重の圧力下にあります。バッテリー電気自動車モデルは、同等の内燃機関モデルに比べて25〜40%の価格プレミアムがあり、フリートオペレーターのマージンを圧迫しています。フォード・モーター・カンパニーやフォルクスワーゲンAGなどのメーカーは、販売量を維持するためにプラットフォーム共有を通じて部分的なコスト増加を吸収しています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

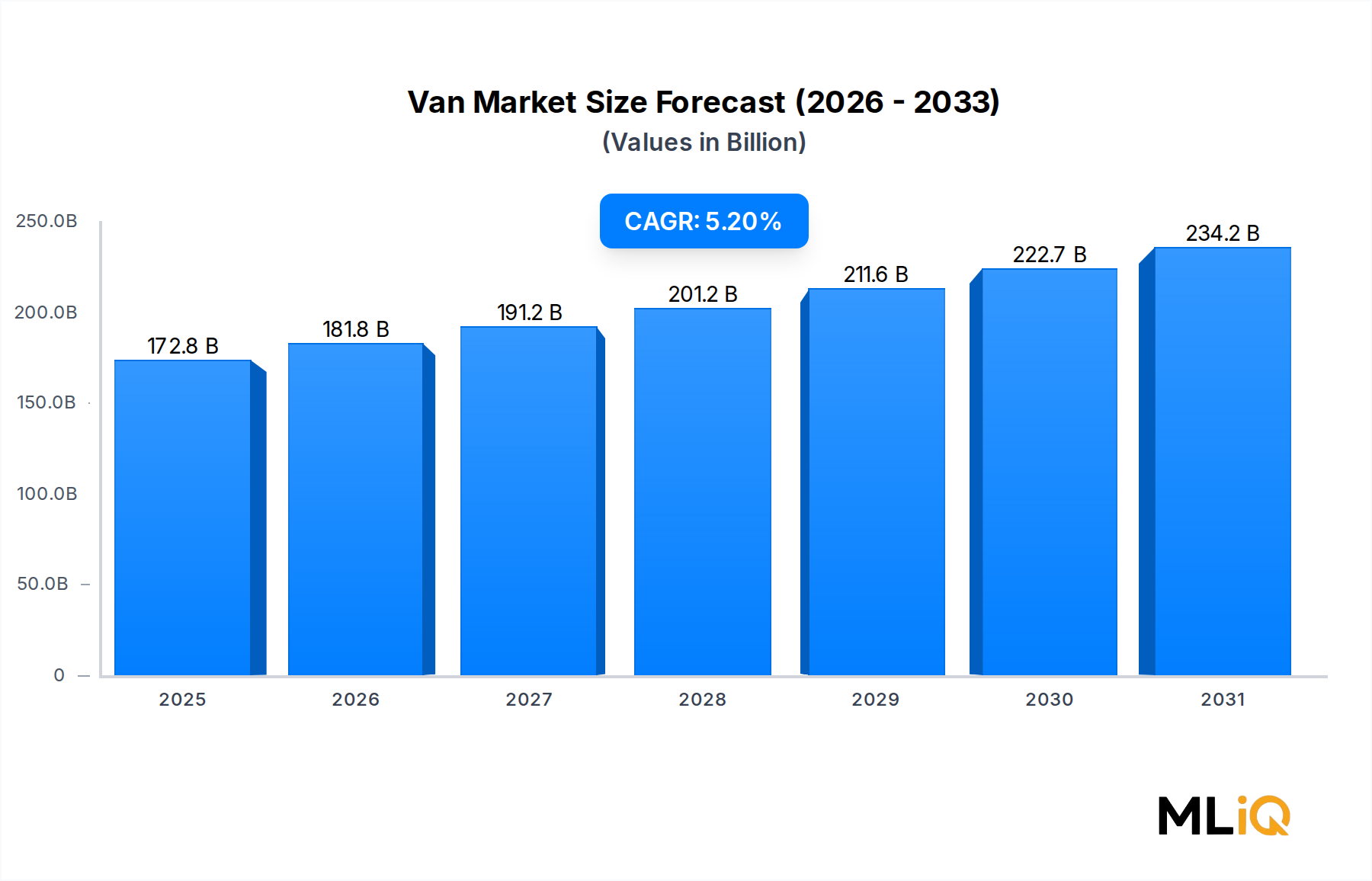

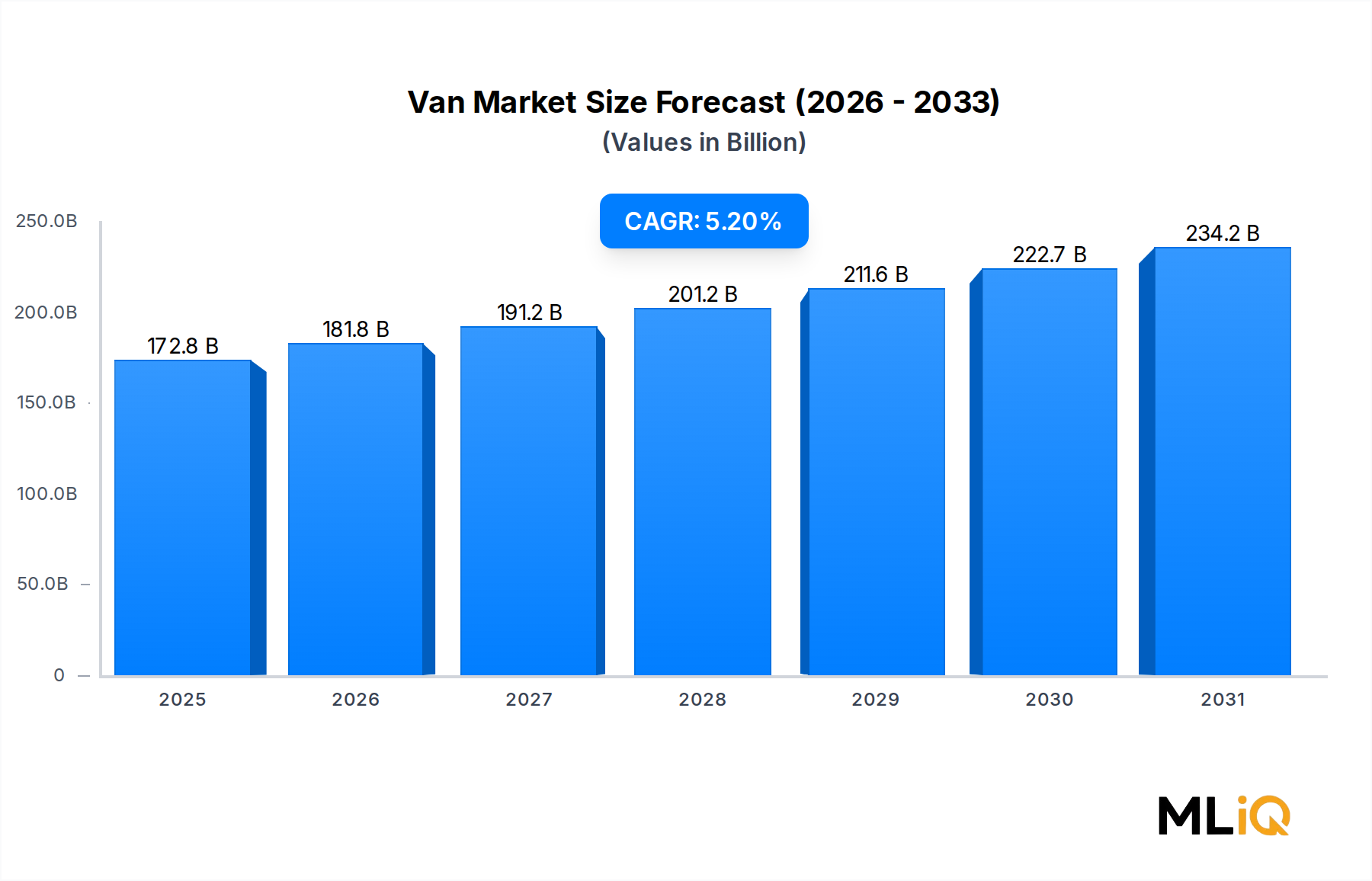

世界のバン市場は、2024年に1,728億ドル (約25.9兆円) と評価され、eコマースの普及加速、都市化の進行、電動商用モビリティへの構造的転換を背景に、予測期間を通じて年平均成長率(CAGR)5.2%で拡大すると予測されています。この市場は、商用物流、個人輸送、緊急サービス、地方自治体の業務など、幅広い軽・中型車両を網羅しています。

複数の最終用途分野で需要の基盤は依然として堅調です。オンライン小売の爆発的な成長は、ラストワンマイル配送能力の拡大に対する物流ネットワークへの持続的な圧力を生み出し、3.5トン未満のセグメントにおけるカーゴバンやパネルバンの需要を直接刺激しています。同時に、職人業、医療サービス、移動サービスに従事する中小企業(SME)は、特に西ヨーロッパと北米において、老朽化した車両の入れ替えを高い頻度で継続しています。

市場の勢いを増幅するマクロ的な追い風には、都市部の排出ガス規制強化が含まれます。特に欧州のユーロ7や北米のクリーンエア法に相当する規定は、フリート運営者に対し、バッテリー電気自動車(BEV)やプラグインハイブリッド車(PHEV)への移行を加速させるよう促しています。米国のインフレ削減法の商用車クレジットやEUの代替燃料インフラ規制(AFIR)といった政府の補助金制度は、ゼロエミッションバンの総所有コスト(TCO)を大幅に削減し、資本制約により延期されていた可能性のある購入決定を促進しています。

供給面では、完成車メーカー(OEM)が、既存の内燃機関(ICE)アーキテクチャからの転換を超え、優れた積載効率、低いフロア高、統合されたコネクティビティスタックを提供するネイティブBEV基盤を備えた、専用設計の電気バンプラットフォームを次々と発表しています。この製品ルネッサンスは、以前は電気オプションが技術的に不十分であると考えていたフリート運営者を引き込み、潜在的な顧客層を拡大しています。

地理的には、アジア太平洋地域が絶対量でリードしており、中国の圧倒的な国内生産基盤とインドの急速に拡大する商用車セクターが牽引しています。欧州は最も洗練された規制環境であり、電動化導入のペースを設定し続けています。北米ではフリート更新サイクルが加速しており、米国の物流および建設セクターが主要な需要エンジンとなっています。

今後、バン市場は、デジタルフリート管理、Vehicle-as-a-Service(VaaS)ビジネスモデル、および制御された物流環境における自動運転パイロットプログラムの収束から恩恵を受けるでしょう。製品戦略を規制の動向と整合させ、ソフトウェア定義車両の機能に投資するステークホルダーは、純粋な機械製品からコネクテッドモビリティプラットフォームへと移行する市場において、不釣り合いなシェアを獲得するでしょう。

商用エンドユーザーセグメントは、バン市場内で最大の収益を上げるカテゴリーを構成しており、2024年には市場総価値の推定62~65%を占めています。この優位性は、現代商業の主力としてのバンが持つ根本的な経済的有用性を反映しています。バンは、物流業者、建設業者、公益事業者、ケータリング会社、および日常の貨物輸送や人員輸送に依存するサービス部門ビジネスの広範なエコシステムにとって不可欠な存在です。

商用セグメント内では、3.5トン未満の車両総重量(GVW)のパネルバンが、その多用途性、有利な規制分類(ほとんどの管轄区域で重量商用車運転免許要件からの免除)、および積載能力と都市部での機動性の最適なバランスにより、最高のユニット販売台数を誇っています。特に2~3トンの積載量帯は競争が激しく、コンパクトバンよりも大幅に大きな貨物量を必要としながら、より軽量な車両に限定された都市部の積載ゾーンへのアクセスを維持するラストワンマイル物流事業者にとっての最適な範囲を捉えています。

物流・宅配便会社は、フリート規模で単一最大の商用サブセグメントを占めています。eコマースの構造的上昇(世界のオンライン小売売上高は2023年に5.8兆ドルを超え、2027年には8兆ドルを超えると予測されています)は、配送バン能力に対するほぼ飽くなき需要を生み出しています。Amazon、DHL、DPD、Hermesなどの企業は、数万台規模の複数年にわたるフリート電動化プログラムを約束しており、OEMに対し、製品投資サイクルをリスクから解放する長期契約収益源を提供しています。

建設および貿易サービスは2番目に大きな商用サブセグメントを構成しており、工具輸送、資材配送、移動式作業場構成のためにバン形式を活用しています。このセグメントは、バンが純粋な運営コスト項目ではなく、請求可能な作業完了の直接的な実現手段として機能するため、物流事業者よりも価格弾力性が低い傾向にあります。

商用セグメントのシェアを積極的に争う主要プレーヤーには、トランスポーター(Transporter)およびクラフター(Crafter)プラットフォームを持つフォルクスワーゲンAG、スプリンター(Sprinter)およびヴィート(Vito)ラインナップを持つメルセデス・ベンツ、トランジット(Transit)ファミリーを持つフォード・モーター・カンパニー、ステランティス傘下ブランド(シトロエン、プジョー、フィアット、オペル/ボクスホールを含む)、およびトラフィック(Trafic)およびマスター(Master)シリーズを持つルノーSAが含まれます。これらの既存企業は現在、競争力のある価格のBEV製品で欧州および新興市場の商用フリートを積極的にターゲットにしている新興の中国メーカー(SAIC、BYD商用車、Maxusなど)からの信頼できる競争に直面しています。

商用セグメントのシェアは、パーソナルユースバンセグメント(キャンピングカー改造、アクセスしやすい輸送、ミニバス派生車)がライフスタイル観光のトレンドや高齢化人口の移動要件によりわずかに速い速度で成長しているため、比率的には拡大するよりもむしろ統合される傾向にあります。それにもかかわらず、絶対的な収益面では、持続的な物流インフラ投資と、商用ベースのインセンティブプログラムによるフリート全体の電動化を有利にする規制要件に支えられ、予測期間を通じてバン市場に最大の追加ドル価値をもたらし続けるでしょう。

調達の観点から見ると、商用購入者はますます洗練されており、大規模なフリート契約の前提条件として、総所有コスト(TCO)モデリング、テレマティクス統合保証、および充電インフラコミットメントを要求しています。この買い手行動の変化は、OEMの販売プロセスを再構築し、電動化に関する専門知識へのディーラーネットワーク投資を促しています。

いくつかの確かな推進要因が、バン市場を予測期間を通じて予測される5.2%のCAGRへと推進する一方、一連の構造的制約が特定のセグメントや地域での拡大ペースを抑制しています。

主要な需要推進要因は、eコマース物流のブームです。世界の宅配便量は、2019年の約1,030億件から2023年には1,610億件を超え、5年未満で累積56%の拡大を示しました。この宅配便の急増は、バンフリートの追加要件に直接つながり、業界のベンチマークでは、人口密度の高い都市市場で毎年5万~7万件の追加宅配便配送ごとに1台のラストワンマイル配送バンが必要になると推定されています。

電動化義務は2番目の主要な推進要因です。欧州連合の2035年までのゼロエミッション新規軽商用車販売へのコミットメント(2030年までにZEVシェア45%という中間目標を含む)は、フリート運営者に、優遇リース料金や補助金資格期間を確保するための調達決定を前倒しするよう強制しています。この政策誘導型の需要加速は、欧州だけでバン市場の有機的CAGRに1.5~2パーセントポイントを追加すると推定されています。

制約面では、充電インフラの不十分さが、商用フリート電動化に対する最も頻繁に挙げられる障壁として残っています。2023年の欧州フリートマネージャー調査では、58%がパイロットプログラムを超えて電気バン導入を拡大する上での主要な障害として、デポ充電能力を挙げました。物流施設でのグリッドアップグレード費用は、電力需要と地域の配電網容量に応じて15万ユーロから50万ユーロに及ぶ可能性があり、相当な設備投資のハードルとなっています。

バッテリーコストの変動は二次的な制約となっており、炭酸リチウムとコバルトの価格は2022年から2024年にかけてそれぞれピークから底まで72%と45%の変動を経験し、電気バンの価格モデルに大きな不確実性をもたらしました。地政学的混乱に続くサプライチェーンの断片化は、この課題をさらに悪化させ、OEMの在庫保有コストを上昇させ、需要のピーク時には車両の納期を8~14週間延長させました。

最後に、ドライバー不足(特に英国、ドイツ、米国で深刻)は、フリート稼働率を抑制し、将来の車両展開量について不確実な運営者による購入決定を遅らせています。

バン市場は、グローバルOEMの集中したグループと、成長している電気自動車専門の挑戦者の集団によって提供されています。以下のプロファイルは、市場の主要参加者の戦略的ポジショニングを概説しています。

トヨタ自動車株式会社: 世界的にプロエース(ProAce)やハイエース(HiAce)プラットフォームを活用。フル電動化に先立つ移行戦略としてハイブリッド車を展開。ステランティスとのバン共通プラットフォーム提携により製品範囲を拡大。(日本国内ではハイエースが商用バン市場の基幹を成し、高い信頼性と残価率で知られています。)

日産自動車株式会社: e-NV200で電気バン展開の先駆者であり、現在はアライアンスの枠組みでルノーと共同開発した次世代BEVプラットフォームへ移行中。(日本市場では、キャラバンなどが商用バンとして広く利用され、電気バンにおいてもリーディングポジションを目指しています。)

Renault SA: カングーE-TechおよびトラフィックE-Techプラットフォームを主軸に、欧州で最も包括的な電気バンポートフォリオの一つを運営。ルノーとFlexis SASとの提携は、物流事業者向けの専用ソフトウェア定義電気バン開発をターゲットとしています。

FCA Italy S.p.A.: ステランティスグループの一部であり、フィアット・デュカート(Fiat Ducato)およびフィアット・ドブロ(Fiat Doblo)プラットフォームを市場に提供。STLA Mediumプラットフォーム下でのステランティスの共通BEVアーキテクチャ投資から恩恵を受けています。

General Motor Company: GMCサバンナ(GMC Savana)およびシボレーエクスプレス(Chevrolet Express)プラットフォームを通じて北米バンセグメントで活動し、BrightDrop(現在はGM Commercialに統合)が大規模物流クライアント向けの専用電気配送バンを開発しています。

Hyundai Motor Company: スターリア(Staria)多目的車および商用派生車を通じてバンセグメントに参加しており、アジアおよび欧州市場をターゲットとした水素燃料電池商用バンに重点を置いています。

FORD Motor Company: トランジット(Transit)およびトランジットカスタム(Transit Custom)ファミリーを通じて北米および欧州で圧倒的な地位を保持。その商用車部門であるFord Proは、2023年に70億ドル以上の収益を上げ、バンがフォードのビジネスモデルにおいて戦略的に中心であることを反映しています。

Volkswagen AG: フォルクスワーゲン・コマーシャル・ビークルズ部門を通じて、ID. Buzz(電気)、トランスポーターT7、クラフタープラットフォームで事業を展開。VWは商用車ラインアップ向けにソフトウェア定義車両機能に多額の投資を行っています。

Groupe PSA: 現在はステランティスに統合されており、プジョー・エキスパート(Peugeot Expert)およびシトロエン・ディスパッチ(Citroën Dispatch)プラットフォームを提供。ステランティスのマルチブランドバン戦略は、製造および流通において大きな規模の優位性をもたらしています。

Mercedes-Benz: スプリンター(Sprinter)およびeスプリンター(eSprinter)を通じて大型バンセグメントでプレミアムなポジショニングを維持し、ヴィート(Vito)およびeVitoは中型用途をカバー。メルセデス・ベンツ・バンズは、2030年までに主要市場で完全電動ポートフォリオを約束しています。

2024年1月: フォルクスワーゲンAGは、コンシューマー・エレクトロニクス・ショーで生産準備が整ったID. Buzz Cargo電気パネルバンを発表し、204馬力の後輪駆動構成と64kWhの利用可能なバッテリー容量を備え、2024年の欧州市場投入を確認しました。

2024年2月: フォード・モーター・カンパニーは、次世代トランジットカスタムBEV生産を支援するため、英国のダントン工場とヘイルウッド工場に20億ドルの投資を発表し、約1,800人の雇用を確保しました。

2024年3月: 欧州委員会は、軽商用車に関するCO₂排出基準(規則EU 2024/XXX)の更新版を公表し、2030年までに2021年の基準値と比較してフリート平均排出量を45%削減することを義務付けました。

2024年4月: ルノーSAとFlexis SASは、ソフトウェア定義電気バンプラットフォームを開発するための合弁事業契約を正式に締結し、2026年の量産開始と年間3万台の初期生産能力を目標としています。

2024年6月: メルセデス・ベンツは、ドイツポストDHLとの間で、2025年から2027年にかけて1万台のeスプリンターを供給する長期契約を締結しました。これは欧州史上最大の単一電気バンフリート契約の一つとなります。

2024年9月: ヒョンデ・モーター・カンパニーは、東南アジア市場でスターリア・ロード(Staria Load)商用バンを発売し、インドネシア、タイ、ベトナムの中小企業運営者を現地価格戦略でターゲットにしました。

2024年11月: 米国環境保護庁は商用車のフェーズ3温室効果ガス排出基準を最終決定し、2027年以降、米国のフリート運営者の間で電気バンの採用が加速すると予想される拘束力のある排出制限を設定しました。

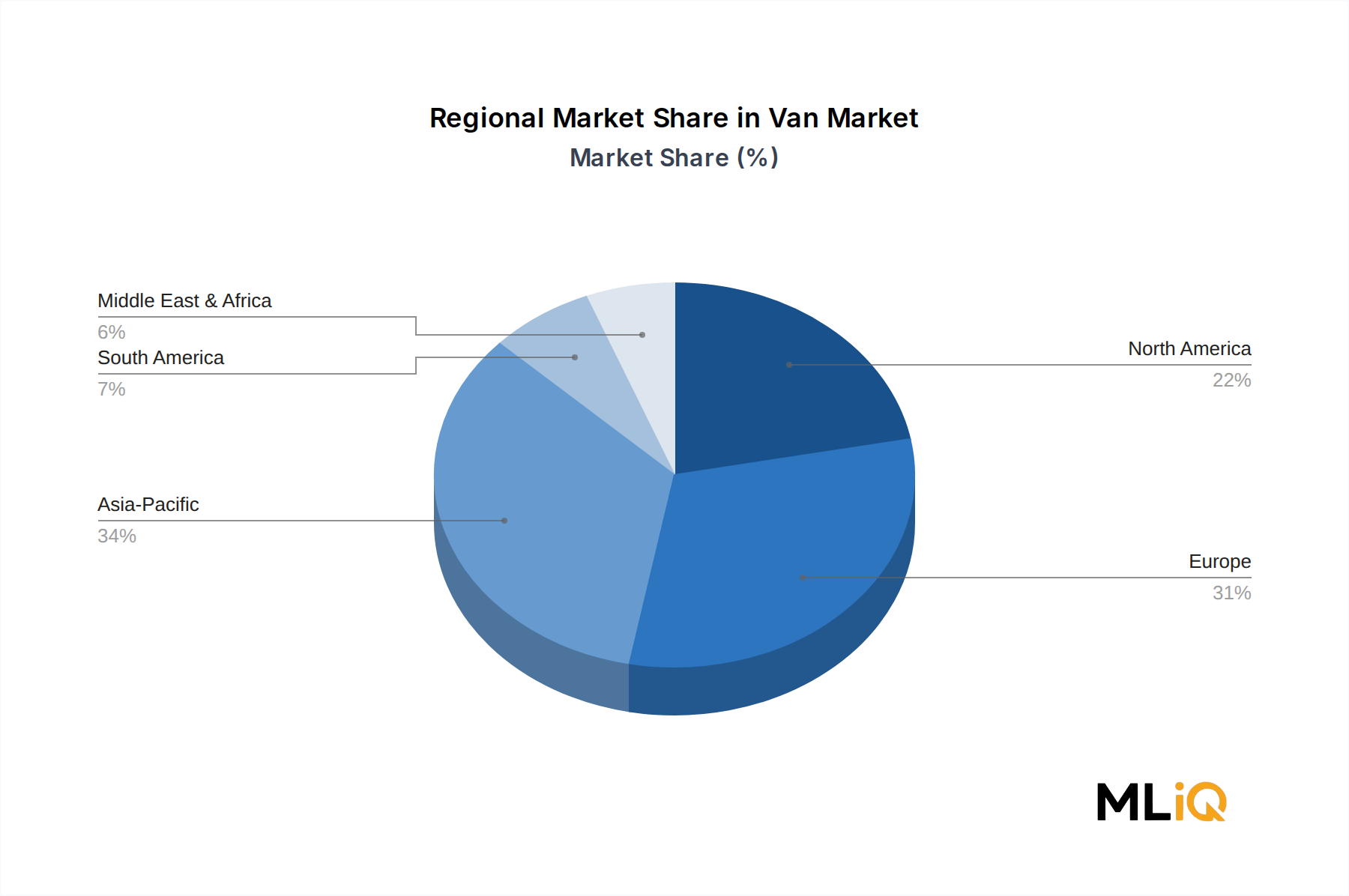

バン市場は、規制姿勢、インフラ成熟度、最終用途の需要構成によって形成される明確な地域別成長プロファイルを示しています。

アジア太平洋地域は、量で最大の地域市場であり、2024年の世界のバン市場収益の約38%を占め、およそ656億ドルに相当します。中国だけで地域総額の60%以上を占め、その巨大な国内物流セクター、政府によるフリート電動化プログラム(NEV義務)、SAIC、BYD、BAICを擁する競争力のある地元OEMの状況によって牽引されています。インドは地域で最も急成長しているサブマーケットであり、推定7.8%のCAGRで拡大しており、急速なeコマースの採用とPM Gati Shaktiイニシアチブの下での政府のインフラ投資によって推進されています。日本と韓国は、強力なOEMの存在感を持ちながらも、数量の伸びが限定的な成熟したバン市場を維持しています。

欧州は、規制の複雑さと電動化の進展において最も洗練された市場であり、世界収益の約31%、およそ536億ドルを占めています。この地域は推定5.6%のCAGRで成長しており、世界平均をわずかに上回っています。ドイツ、英国、フランスが3大国別市場を構成しています。ユーロ7の導入と2035年のゼロエミッション義務化は、BEVバンの構造的な需要加速要因として機能しています。

北米は世界のバン市場価値の約22%、およそ380億ドルを占め、推定4.9%のCAGRで拡大しています。米国が地域の需要を支配しており、建設セクター、ラストワンマイル配送、政府フリート調達が3つの主要な需要の柱となっています。カナダは中程度のペースで成長しており、メキシコのバン市場はニアショアリング主導の物流投資から恩恵を受けています。

南米は世界の市場価値の約5%、およそ86億ドルを占め、ブラジルが支配的な市場です。地域成長は推定4.3%のCAGRですが、通貨の変動、電動車両に対する輸入関税、および限られた充電インフラによって制約されています。

中東およびアフリカは合わせて世界の収益の約4%、およそ69億ドルを占め、推定5.0%のCAGRで成長しています。GCC諸国はビジョン2030イニシアチブの一環としてフリート電動化に投資しており、南アフリカがアフリカのサブマーケットをリードしています。

アジア太平洋地域は絶対的な意味で最も急速に成長している地域であり、欧州は規制と電動化の進展において最も成熟しており、北米はユニットあたりの平均取引額でリードしています。

バン市場全体の平均販売価格(ASP)は、2021年から2024年の期間で著しい上昇傾向を経験しており、フリート加重の世界ASPは2021年の約32,400ドルから2024年には推定38,700ドルへと上昇しました。これは累積で約19.4%の増加です。このASPインフレは、3つの同時発生的な力学を反映しています。バンの仕様のプレミアム化(運転支援システム、コネクティビティパッケージ、強化された積載構成)、販売ミックスにおける高価格のBEVバリアントのシェア増加、および鉄鋼、アルミニウム、バッテリー材料からのコモディティ価格に起因するコスト転嫁です。

電気バンは、現在の市場サイクルにおいて、同等の内燃機関(ICE)バリアントと比較して構造的に25~40%のASPプレミアムを保持しています。例えば、電気フォードE-トランジットは、米国市場で約52,000ドル~58,000ドルで販売されているのに対し、同等のディーゼルトランジットは38,000ドル~44,000ドルです。バッテリーコストの低下(リチウムイオンパックコストは2022年の157ドル/kWhから2023年には約139ドル/kWhに下落)により、このプレミアムは縮小していますが、ICE価格とのパリティは[テキストがここで途切れている]

日本におけるバン市場は、グローバルレポートのアジア太平洋地域の一部として位置づけられ、成熟した特性と独自の動向を示しています。アジア太平洋地域全体では、2024年に約9.8兆円の市場規模に達するとされており、日本はこの地域における重要な成熟市場の一つです。しかし、中国やインドのような爆発的な量的成長は見られず、限られた成長率で推移していると分析されています。日本のバン市場は、eコマースの急速な拡大によるラストワンマイル配送需要の増加、都市化の進展、そして少子高齢化に伴う労働力不足という構造的課題に直面しています。特にドライバー不足は、より効率的で運転しやすい車両、そして電動化への移行を促進する主要因となっています。

市場を牽引する主要プレーヤーとしては、国内OEMであるトヨタ自動車と日産自動車が挙げられます。トヨタのハイエースや日産のキャラバンは、その高い信頼性、耐久性、積載能力から長年にわたり商用バンの代名詞として高いシェアを維持しています。また、軽商用バン(軽バン)も日本のラストワンマイル配送において重要な役割を果たしており、スズキやダイハツといったメーカーが強い存在感を示しています。海外メーカーも日本市場に参入していますが、特に商用セグメントにおいては、日本の厳しい品質基準と特定のニーズへの対応が求められます。

日本におけるバン市場は、「道路運送車両法」に基づき車両の安全性、排出ガス、登録などが厳しく規制されています。特に商用車に対しては、積載量に応じた車両区分や、車検制度を通じた定期的な安全性チェックが義務付けられています。また、軽自動車には独自の規格(全長、全幅、全高、排気量の上限)があり、これにより効率的な都市内配送や狭い道路での機動性が確保されています。政府は、ZEV(Zero Emission Vehicle)の普及を促進するため、電気自動車や燃料電池車に対する購入補助金や税制優遇措置を講じており、これは電動バンの導入を後押しする要因となっています。充電インフラに関しては、CHAdeMO規格が普及しており、全国に急速充電器が整備されつつありますが、商用フリート向けの大型充電ステーションの拡充が今後の課題です。

流通チャネルとしては、メーカー系ディーラーネットワークが依然として強固であり、新車販売だけでなく、リース契約、アフターサービス、車両整備、フリート管理ソリューションまでを一貫して提供しています。商用ユーザーの行動パターンとしては、車両の初期費用だけでなく、高い燃費性能(または電気バンの場合は電費と充電コスト)、メンテナンスコスト、残価といった総所有コスト(TCO)を重視する傾向があります。また、長距離走行や過酷な使用環境にも耐えうる耐久性、積載効率、そしてドライバーの快適性や安全性への配慮も重要な選定基準となっています。個人用では、レジャー用途(キャンピングカーへの改造など)や、高齢化社会における移動手段としての多目的性が重視されています。電動化への意識は高まりつつありますが、初期投資コストと充電インフラへの懸念から、導入には慎重な姿勢も見られます。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

バンの価格設定は、EVプラットフォームのコスト上昇と、特に鉄鋼やリチウムなどの原材料インフレの二重の圧力下にあります。バッテリー電気自動車モデルは、同等の内燃機関モデルに比べて25〜40%の価格プレミアムがあり、フリートオペレーターのマージンを圧迫しています。フォード・モーター・カンパニーやフォルクスワーゲンAGなどのメーカーは、販売量を維持するためにプラットフォーム共有を通じて部分的なコスト増加を吸収しています。

バンセグメントにおける設備投資は、電動化の研究開発とラストマイル物流インフラに集中しており、メルセデス・ベンツやルノーSAを含むOEMは、2030年までに数十億ドルのEV移行予算を投入しています。ベンチャーキャピタルの関心は、商用バンオペレーターにサービスを提供するフリート管理ソフトウェアおよび充電アズアサービスプラットフォームに集中しています。予測されるCAGR 5.2%は、製造能力への長期的な機関投資を惹きつけるのに十分な需要の安定性を示しています。

プラグインハイブリッド電気およびバッテリー電気自動車の推進アーキテクチャは、主要なR&D重点分野であり、現代自動車株式会社や日産自動車株式会社は、商用バン専用EVプラットフォームを開発しています。自動低速配送機能とコネクテッドテレマティクス統合は、商用最終ユーザーセグメントを対象とした二次的な開発ベクトルです。3トンから5.5トンの積載量クラス向けのモジュラー式カーゴベイ設計も、多様な物流構成をサポートするために注目を集めています。

市場シェアの推定31%を占めるヨーロッパにおける排出ガス規制目標は、小型商用車に対するCO₂排出量の大幅な削減を義務付けており、フォルクスワーゲンAGやグループPSAなどのOEMに対し、ゼロエミッションバンの展開加速を直接的に圧迫しています。フリート購入者は、調達決定をライフサイクルカーボン指標に結びつける企業ESG開示要件にますます直面しています。ユーロ7および同等の基準を満たさない場合、メーカーは1台あたりの罰金にさらされ、営業利益率に重大な影響を及ぼします。

商用最終ユーザーセグメントが主要な需要ドライバーであり、Eコマースのフルフィルメント、都市貨物、および2トンから5.5トンの積載量範囲で高稼働車両を必要とするユーティリティサービスフリートが牽引しています。地域シェアの推定34%を占めるアジア太平洋地域は、中国の製造業および流通部門からの強力な商用需要を反映しています。個人使用の需要は二次的なセグメントにとどまっていますが、ミニバンやMPVの代替傾向が活発な市場で成長しています。

鉄鋼、アルミニウム、リチウムイオンバッテリーセルは、供給が最も不安定な3つの投入物であり、バッテリーセルの入手可能性は、ゼネラルモーターズやトヨタ自動車株式会社を含むメーカーにおけるBEVバン生産拡大の制約要因となっています。2020年以降に経験した半導体不足は、業界全体における単一供給源調達戦略の構造的脆弱性を露呈しました。特にIRAインセンティブ下の北米や国内バッテリーイニシアチブ下のヨーロッパにおける部品供給のニアショアリングは、主要OEMの調達地域を積極的に再形成しています。