1. EVの普及動向は、自動車音響工学サービスへの需要をどのように変化させていますか?

電気自動車は燃焼騒音を排除するため、路面、風、モーターの唸り音といった二次的なNVH源が顕在化し、専用の音響工学が必要となります。これにより、OEMの調達は、純粋な物理試験設備から仮想音響試験およびシミュレーションソフトウェアへとシフトしました。EVの内装音響校正サービスに対する需要は、市場全体の年平均成長率7.8%のベンチマークよりも速く成長しています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

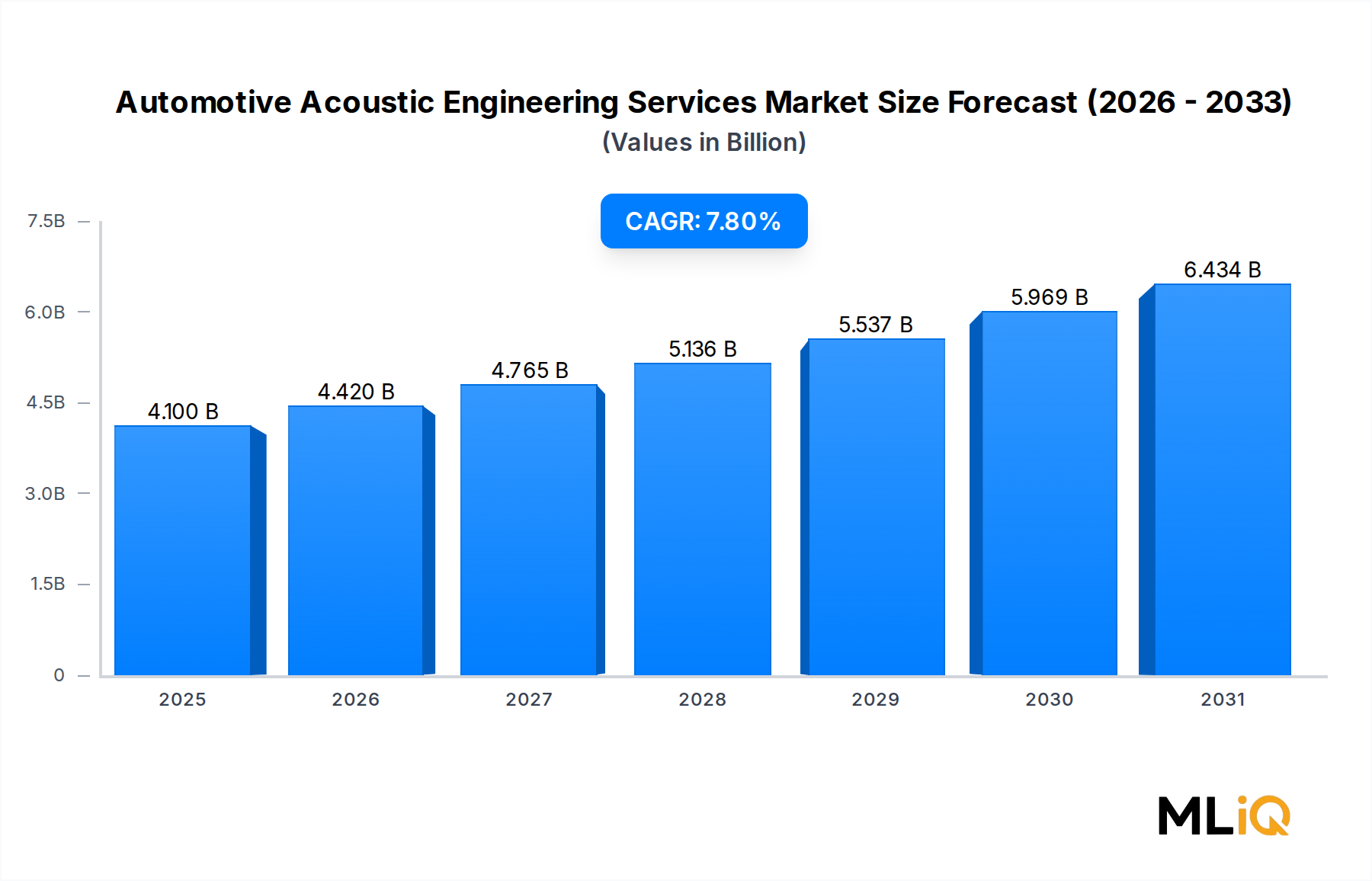

グローバル自動車音響エンジニアリングサービス市場は、基準年において**41億ドル**(約6,355億円)と評価されており、予測期間を通じて**7.8%**の年平均成長率で拡大すると予測されています。これは、乗用車、商用車、電気自動車の各プラットフォームで堅調な需要があることを反映しています。音響エンジニアリングサービスには、物理試験、仮想シミュレーション、信号解析、キャリブレーションなど、騒音、振動、ハーシュネス(NVH)評価の全範囲が含まれ、それぞれが異なる収益源に貢献しています。

この成長軌道を維持するために、マクロ的な追い風が収束しています。第一に、世界の電動化推進は、車両の音響特性を根本的に変えました。内燃機関のマスキング効果がないバッテリー電気自動車(BEV)は、インバーターの鳴き、タイヤと路面の相互作用、風切り音など、これまで聞こえなかった騒音源を露呈させます。この音響的な空白は、より洗練されたエンジニアリング介入を要求します。第二に、車内静粛性に対する消費者の期待は高まり続けており、J.D.パワーの品質調査では、グローバル市場全体でNVH関連の苦情が初期品質問題の上位5位に常に入っています。その結果、OEMは、設計後の修正サイクルではなく、初期設計段階から音響エンジニアリングに車両開発予算のより大きな部分を割り当てています。

第三に、規制の追い風が投資を増幅させています。国連欧州経済委員会(UNECE)規則51.03は、新車の外部騒音排出量の削減を義務付けており、OEMやTier 1サプライヤーは専門の音響エンジニアリングパートナーを起用せざるを得ません。同様に、**2024年**に完全に施行された欧州連合の一般安全規則には、EV向けの音響車両警告システム(AVAS)要件が含まれており、新しいサービスカテゴリを追加しています。

デジタルトランスフォーメーションは、サービス提供のあり方を再構築しています。有限要素解析(FEA)と計算流体力学(CFD)を動力源とする仮想音響試験は、純粋な物理試験キャンペーンと比較して、開発サイクルを最大**30%**短縮しています。このモデルベースのエンジニアリングへの移行は、音響エンジニアリング企業がシミュレーションツールライセンス、高性能コンピューティングインフラストラクチャ、デジタルツイン機能に多額の投資をする原因となっています。

地理的には、中国、日本、韓国、インドにおける大量のOEM活動に支えられ、アジア太平洋地域が絶対的な需要を牽引しています。欧州は最も洗練された規制環境を維持しており、プレミアムサービス収益を支えています。北米は、再工業化のトレンドとEVサプライチェーンのニアショアリングの恩恵を受けています。これらの地域ダイナミクスは、全体として広範に多様化した需要基盤を強化しています。

**2031年**を見据えると、市場は3つの転換点によって形成されると予想されています。それは、継続的な無線(OTA)音響チューニングを必要とするソフトウェア定義型車両の普及、NVH診断への人工知能の統合、そして乗員体験(したがって車内音響)が主要な差別化要因となる自動運転車の増加です。統合された仮想と物理の両方の能力、強力なソフトウェアIP、およびEV固有の能力を持つサービスプロバイダーは、不均衡なシェアを獲得する立場にあります。

自動車音響エンジニアリングサービス市場内では、提供されるサービスは物理音響試験と仮想音響試験に二分されます。物理音響試験は、歴史的に大きな収益シェアを占めており、規制認証、ライン末品質保証、およびプロトタイプ検証における不可欠な役割により、依然として支配的な地位を維持しています。しかし、仮想手法が普及するにつれて、セグメントの内部構成は大きく変化しており、ほとんどの参加者にとって市場戦略を決定する動的な競争バランスを生み出しています。

物理音響試験には、半無響室での評価、シャシーダイナモメーターでのNVH試験、音響粗さ励起を用いたロードノイズシミュレーション、および実地測定キャンペーンが含まれます。これらのサービスには、試験インフラストラクチャへの多額の資本投資が必要です。高品質な半無響室だけでも建設に**200万ドル**から**1,000万ドル**かかることがあり、高い参入障壁を生み出し、既存プロバイダーの価格決定力を維持しています。このサブセグメントにおける収益の持続性は、外部騒音(UNECE R51.03)および通過騒音に関する規制認証が仮想結果だけでは代替できず、物理的な検証が義務付けられているという事実によって強化されています。

FEV Group GmbHとAVLは、物理試験サブスペースにおいて最も強力なプレーヤーの一部であり、世界中に分散した試験場および研究所ネットワークを活用して、複数の地域にわたるOEM顧客に同時にサービスを提供しています。計測およびトランスデューサのスペシャリストであるBrüel & Kjærは、ほとんどの物理試験キャンペーンの基盤となる測定ハードウェアエコシステムを供給し、補完的でありながら戦略的に重要なニッチを占めています。HEAD acoustics GmbHは、車両音の主観的な人間の知覚を再現するバイノーラル録音・再生技術を通じて差別化された地位を確立しています。これは、OEMが純粋な物理的dB(A)閾値ではなく、心理音響学的品質指標へと移行する上で重要な能力です。

仮想音響試験は、FEAベースの構造音響モデリング、高周波数領域向けの統計的エネルギー解析(SEA)、知覚評価のための聴覚化を含み、提供サービス領域内で最も急速に成長しているサブセグメントです。Siemens Industry Software Incは、1Dシステムシミュレーション、3D FEA、およびテストデータ管理を統一された環境内で統合するSimcenterポートフォリオを通じて、主導的な地位を占めています。この統合機能は、OEM開発プログラムにとって永続的な課題であったシミュレーションチームとテストチーム間の引き継ぎ摩擦を軽減します。

仮想試験セグメントは、**60〜75%**の粗利益率を伴うソフトウェアライセンス収益の複合効果から恩恵を受けており、物理試験キャンペーンの典型的な**20〜35%**の利益率を大幅に上回ります。この利益率の差は、フルサービス音響エンジニアリング企業間の戦略的再配置を加速させており、収益の質を向上させるために、ソフトウェアサブスクリプションをコンサルティング契約とバンドルすることが増えています。

Bertrandt AGとEDAG Engineering GmbHは、汎用的なエンジニアリングサービスプロバイダーの典型であり、幅広い車両開発ポートフォリオの一部として音響エンジニアリングを提供しています。彼らの音響実務は、物理ツールと仮想ツールの両方を活用しますが、深い音響専門性よりもプログラム管理の広さで競争しています。これは、単一ソースのエンジニアリングパートナーを求めるOEM顧客にとって有利な立場ですが、高度に複雑な音響課題においては専門の既存企業に対して脆弱になります。

セグメントシェアの統合は、2つのメカニズムを通じて発生しています。第一に、大規模な音響スペシャリストがニッチなシミュレーションソフトウェアブティックを買収して仮想能力を強化しています。第二に、AutoneumのようなTier 1サプライヤーは、外部サービス支出を削減するために音響エンジニアリング能力を内製化しており、材料応用分野におけるアウトソースサービス量に軽度の下方圧力をかけています。

物理試験と仮想試験の相互作用は、デジタルツインが物理測定データに対してキャリブレーションされ、車両開発サイクル全体を通じて連続的な音響モニタリングを可能にするハイブリッドワークフローへと進化しています。このハイブリッドパラダイムは、**2027年**までに市場標準となると予想されており、両方のモダリティをシームレスに提供できるプレーヤーの優位性を強化するでしょう。

自動車音響エンジニアリングサービス市場は、一連の定量化可能な構造的推進要因によって推進される一方で、その成長ペースを調整する特定可能な制約に直面しています。

推進要因1 — EVの普及と新しいNVH特性:国際エネルギー機関によると、**2023年**に世界のバッテリー電気自動車販売台数は**1,400万台**を超え、乗用車販売全体の約**18%**を占めました。販売される各EVは、同等の内燃機関車と比較して、音響エンジニアリングに対して著しく高い需要を生み出します。なぜなら、エンジンマスキングノイズの不在により、高周波の電気駆動系音が露呈し、タイヤノイズや風切り音の相対的な重要性が増すためです。独立した調査によると、BEVの車両あたりの音響エンジニアリングコンテンツは、同等のICEプラットフォームの約**1.4~1.7倍**であり、サービス需要を直接的に増幅させています。

推進要因2 — 規制の強化:許容される通過騒音制限を以前のバージョンと比較して**3~4 dB(A)**削減したUNECE R51.03規格は、**2024年**までにすべての新しい車両タイプに完全に施行されました。コンプライアンスには、反復的な音響シミュレーションと物理的検証が必要であり、車両開発ライフサイクル全体で請求可能なエンジニアリング時間を生み出します。

推進要因3 — 心理音響学的品質指標の採用:BMW、メルセデス・ベンツ、ステランティスなどのOEMは、ラフネス、シャープネス、トーナリティといった心理音響学的指標を車両の最終承認プロトコルに制度化しました。これらの指標は、OEMのNVH部門に伝統的に組み込まれていなかった専門の人材要素試験および信号解析ツールチェーンを必要とし、アウトソーシングを促進しています。

制約1 — 人材の不足:音響エンジニアリング分野は高度に専門化されており、**2024年**時点で、世界中で資格を持つNVHエンジニアは**15,000人未満**と推定されています。この人材不足は、サービス提供の拡張性を制限し、人件費を高騰させ、サービスプロバイダーの利益率を圧迫しています。

制約2 — OEMの内製化圧力:主要なOEMは、コスト削減命令に直面し、特に市販のシミュレーションソフトウェアが仮想試験へのアクセスを民主化するにつれて、社内NVHシミュレーション能力を選択的に再構築しています。このダイナミクスは、仮想試験サブセグメントにおけるアウトソースサービス量の成長を抑制しています。

以下のプロファイルは、自動車音響エンジニアリングサービス市場の主要参加者の戦略的ポジショニングを捉えています。

FEV Group GmbH: 世界的に認知された独立系エンジニアリングサービスプロバイダーであり、欧州、北米、アジアを含む施設網を通じて、パワートレイン、シャシー、NVH開発サービスを包括的に提供しています。特に日本のOEMに対しては、初期コンセプトシミュレーションから完全な車両認証サポートまで、広範なNVH開発支援を提供しています。

Siemens Industry Software Inc: そのSimcenterポートフォリオを通じて、仮想音響シミュレーションソフトウェア分野をリードしており、1Dシミュレーション、3D FEA、SEA、およびテストベースのNVH解析を網羅する統合ソリューションを提供しています。日本の自動車メーカーにも広く利用されており、クラウド展開機能により新しいSaaSベースのライセンスモデルも可能にしています。

AVL: オーストリアに本社を置くパワートレインエンジニアリングおよびテスト企業で、特に電動モーターおよびバッテリーシステムの音響特性評価に強みを持つ高度なNVH測定およびシミュレーションサービスを提供しています。アジア太平洋地域でも強力な存在感を示しており、日本のOEMにもサービスを提供しています。

Brüel & Kjær: デンマークに本社を置く世界有数の音響・振動測定スペシャリストで、グローバルなNVH試験キャンペーンの計測基盤を形成する高精度マイクロホン、加速度計、データ収集システムを供給しています。そのLAN-XIデータ収集プラットフォームは、半無響環境における多チャンネル音響測定の業界標準として広く認識されています。

Autoneum: スイスを拠点とするTier 1の音響および熱管理サプライヤーであり、音響エンジニアリングサービスと軽量多層フェルト、複合アンダーボディシールド、インナーダッシュインシュレーターの開発・製造を統合しています。その社内音響ラボは、材料開発と車両レベルのNVH検証を同時並行でサポートし、垂直統合されたサービス・ツー・製品提供を生み出しています。

STS Group AG: 欧州の音響コンポーネントおよびシステムサプライヤーで、特にドイツのプレミアム自動車セグメントにおいて、内装音響トリム部品と関連する音響開発サービスをOEM顧客に提供しています。同社はEVプラットフォーム開発をサポートするため、エンジニアリングサービス能力を拡大しています。

FEV Group GmbH: 世界的に認知された独立系エンジニアリングサービスプロバイダーであり、欧州、北米、アジアを含む施設網を通じて、パワートレイン、シャシー、NVH開発サービスを包括的に提供しています。その音響能力は、初期段階のコンセプトシミュレーションから完全な車両認証サポートまで多岐にわたります。

Schaeffler Engineering GmbH: シェフラーグループのエンジニアリングサービス部門で、特に電動駆動ユニットの音響最適化において、パワートレインおよびベアリングに関する深い専門知識をNVH課題に応用しています。コンポーネント設計とシステムレベルの音響性能を結びつけるその統合的アプローチは、差別化された能力です。

HEAD acoustics GmbH: 心理音響学、バイノーラル技術、通信品質評価のスペシャリストであり、主観的なNVH評価、AVASサウンドデザイン、内装音質ベンチマークのためのソフトウェアと測定システムを提供しています。そのArtemiS SUITEソフトウェアは、世界中のOEM音響チームに広く導入されています。

AVL: オーストリアに本社を置くパワートレインエンジニアリングおよびテスト企業で、特に電動モーターおよびバッテリーシステムの音響特性評価に強みを持つ高度なNVH測定およびシミュレーションサービスを提供しています。そのCAMEOインテリジェントテストシステムは、自動NVHデータ取得をサポートします。

Bertrandt AG: フルサービスの車両開発パートナーとして、ボディ、エレクトロニクス、パワートレイン開発サービスという幅広いポートフォリオの中で音響エンジニアリングを統合し、ドイツのOEMおよびTier 1サプライヤーにプロトタイプおよびプレシリーズ段階での拡張可能なNVHサポートを提供しています。

EDAG Engineering GmbH: 欧州最大の独立系自動車エンジニアリング企業の一つであり、完全な車両エンジニアリングサービスの一環として音響コンサルティングと仮想NVH解析を提供しており、EV固有の音響最適化能力を拡大しています。

**2023年1月**:Siemens Industry Software IncはSimcenter Testlab Neo 2023.1をリリースし、AIアシストNVHデータ処理機能を導入しました。これにより、大規模多チャンネルデータセットのアナリストレビュー時間を最大**40%**削減し、物理試験プログラムのスループットを加速させます。

**2023年3月**:HEAD acoustics GmbHは、電気自動車AVASサウンドデザインワークフローのネイティブ統合機能を備えたArtemiS SUITEプラットフォームの更新版を発表しました。これは、**2021年7月**以降にすべての新しいEV型式承認に適用されるEUの音響車両警告システム義務化に対応するものです。

**2023年6月**:Autoneumはチューリッヒで開催された自動車音響会議で、新世代の超軽量サイレンサー技術を発表しました。これにより、既存の音響フロアシステムと比較して**15%**の軽量化を実現しつつ、同等のNVH減衰性能を維持し、EV航続距離最適化のための重要な価値提案を示しました。

**2023年10月**:FEV Group GmbHは、ミシガン州オーバーンヒルズにあるNVHテストセンターの拡張を発表し、路面シミュレーション機能を備えた新しいシャシーダイナモメーターセルを追加することで、北米の物理試験能力を約**20%**増加させました。

**2024年2月**:Brüel & KjærとAVLは、電動ドライブNVH特性評価に特化した統合データ取得・解析ワークフローを共同開発するための戦略的提携を発表しました。これにより、Brüel & Kjærのトランスデューサ専門知識とAVLのパワートレインシステム能力が結合されます。

**2024年5月**:STS Group AGは、主要なドイツのOEMと、新しいBEVプラットフォーム向けの音響内装トリムシステムに関する長期供給およびエンジニアリング開発契約を締結しました。これには、部品供給と音響チューニングサービスの共同開発の両方が含まれます。

自動車音響エンジニアリングサービス市場は、車両生産量、規制枠組み、EV普及率、エンジニアリングサービスのアウトソーシング文化によって、顕著な地域差を示します。

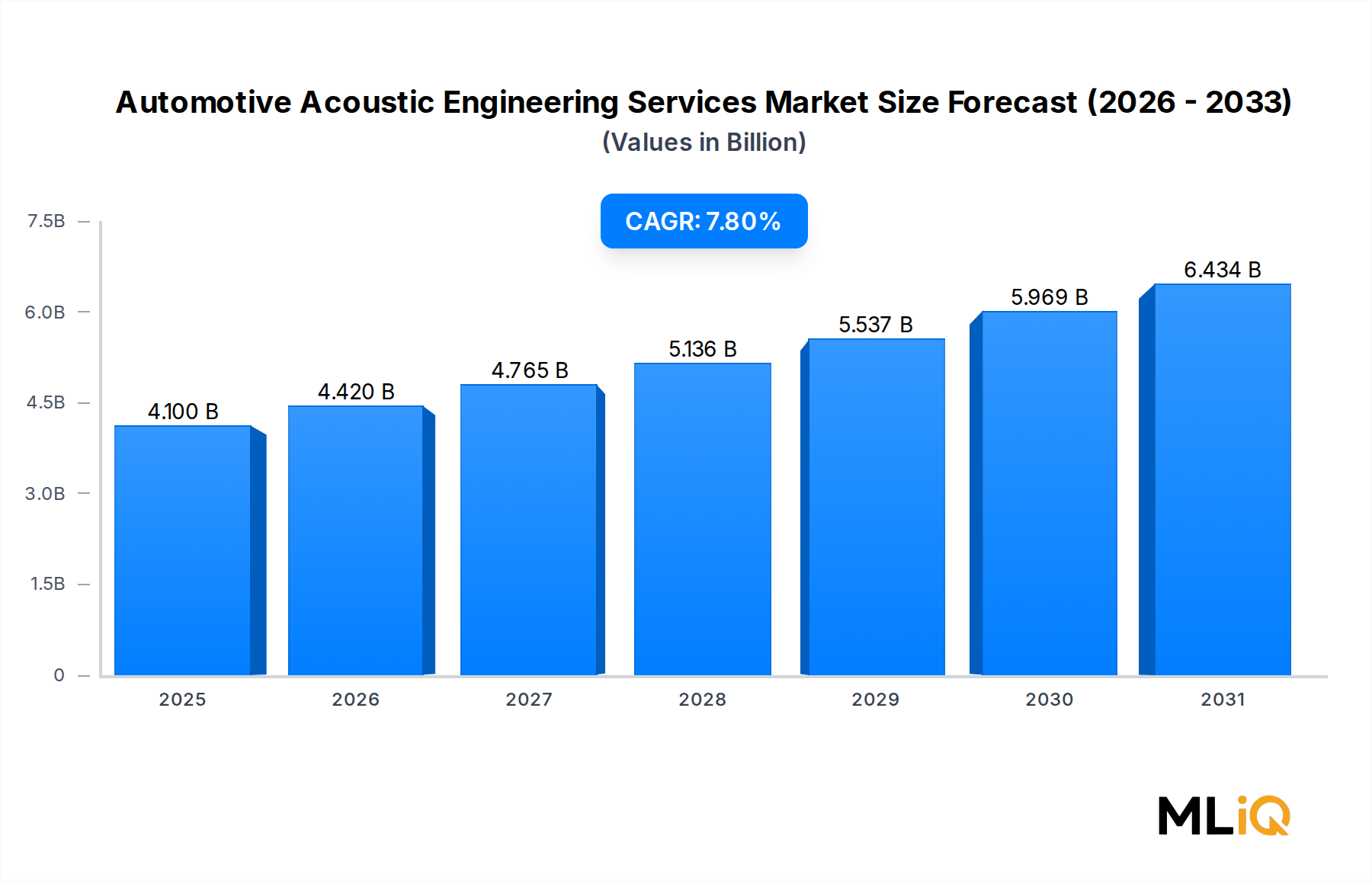

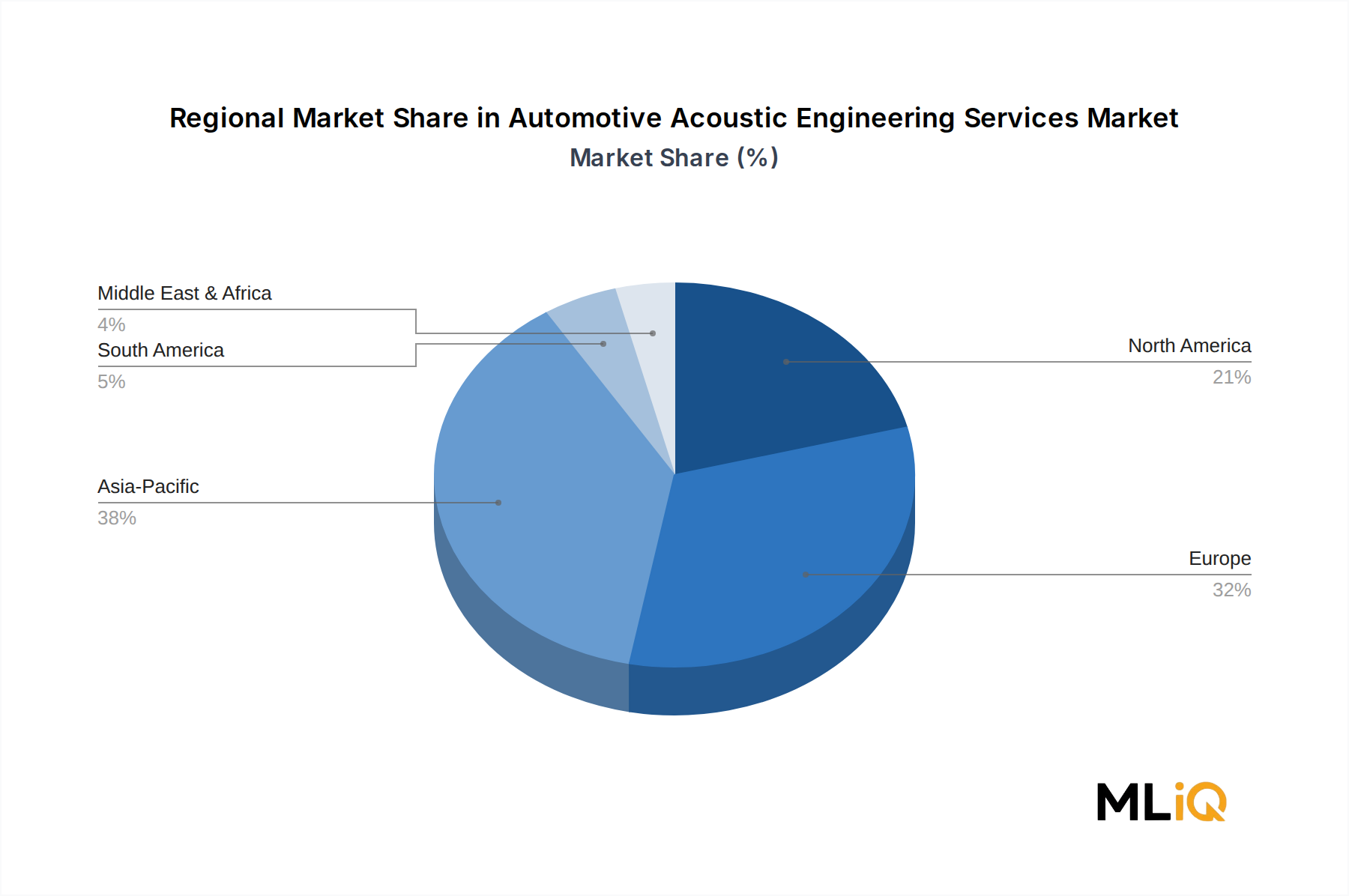

アジア太平洋地域が最大の地域別収益シェアを占め、世界市場価値の約**38〜40%**と推定されています。これは、中国が年間**3,000万台**以上の車両を生産する世界最大の生産拠点であることに起因します。中国の積極的なNEV(新エネルギー車)義務化は、デュアルクレジット政策の下で**2030年**までに新車販売の**40%**を新エネルギー車とすることを目標としており、EV固有の音響エンジニアリングに対する多大な追加需要を生み出しています。日本と韓国は、プレミアムOEMエコシステム(トヨタ、ホンダ、現代、起亜)を通じて、厳格なNVH承認基準を維持しており、高価値の音響エンジニアリングサービス収益に貢献しています。同地域は約**8.5%**のCAGRで成長すると予測されており、最も急速に成長する地域となっています。

欧州は最も成熟しており、規制が集中する市場であり、世界の収益の推定**30〜32%**を占めています。ドイツは、BMW、メルセデス・ベンツ、フォルクスワーゲングループの本社を擁し、Tier 1サプライヤーの密集したエコシステムとともに、欧州の需要を牽引しています。UNECE R51.03騒音規制とEU AVAS義務化は、一貫した法的需要ドライバーを提供しています。欧州のサービス収益は、プレミアム車両プログラムの複雑性により、平均請求率が高いことが特徴です。地域のCAGRは**7.2%**と推定されています。

北米は世界市場シェアの約**20〜22%**を占めており、米国のEV製造業の再工業化に牽引されています。フォード、GM、国際的なOEMからの主要な投資発表は、**2022年**から**2026年**にかけてEV関連の設備投資総額が**1,000億ドル**を超えると見込まれています。メキシコは、Tier 1サプライヤーが米国国境近くで製造拠点を拡大するにつれて、ますます関連性の高い音響エンジニアリングサービス需要の中心地として浮上しています。北米のCAGRは**7.5%**と推定されています。

南米および中東・アフリカは合わせて残りのシェアを占め、ブラジルが現地OEM組立事業に支えられた主要な南米の需要ノードとなっています。これらの地域での成長は、音響規制の厳格性の低さと現地音響エンジニアリングインフラの限定性によって制約されており、結果として地域のCAGRは**4〜5%**の範囲に留まっています。

日本の自動車音響エンジニアリングサービス市場は、アジア太平洋地域全体の成長を牽引する重要な要素の一つです。グローバル市場規模が41億ドル(約6,355億円)に達する中、アジア太平洋地域はその約38~40%を占め、年平均成長率8.5%で最も急速に成長しています。日本はこの地域において、トヨタ、ホンダといった世界的プレミアムOEMの存在により、高価値の音響エンジニアリングサービス需要に大きく貢献しています。日本の自動車産業は品質と快適性を重視する傾向が強く、消費者の静粛性への高い期待が、高度なNVH対策の需要を促進しています。特に、高齢化社会において、車内の快適性と静粛性は購買決定の重要な要素となりつつあります。電気自動車(EV)への移行も、エンジン音のマスキング効果がなくなることで、これまで顕在化しなかったノイズ源への対応が必要となり、音響エンジニアリングサービスの需要を一層押し上げています。

この市場で活動する主要企業としては、FEV Group GmbH、Siemens Industry Software Inc、AVLといった国際的なエンジニアリングサービスプロバイダーやソフトウェアベンダーが挙げられます。これらの企業は、日本に拠点を置く、あるいは日本の主要自動車メーカーおよびTier 1サプライヤーと連携し、物理試験、仮想シミュレーション、そして統合されたNVHソリューションを提供しています。日本の自動車メーカーは、サプライヤーとの長期的な関係構築を重視するため、これらの企業は日本市場において強固な地位を築いています。

日本における自動車音響に関する規制は、道路運送車両法および関連法規に基づいています。特に、騒音規制法は車両の外部騒音に対して厳格な基準を設けており、国際的なUNECE規制51.03などとの整合性も図られています。また、電気自動車やハイブリッド車に対しては、その静音性ゆえに歩行者への安全を確保するための音響車両警告システム(AVAS)の義務化が進められており、これは欧州連合の規制動向と軌を一にするものです。これらの規制遵守が、音響エンジニアリングサービスの需要を継続的に生み出しています。日本の消費者は安全性能に対する意識が高く、この点も法規制を超えた車両開発における音響配慮を促しています。

日本市場における音響エンジニアリングサービスの提供は、主に自動車メーカー(OEM)およびTier 1サプライヤーへのB2Bモデルが中心です。OEMは、製品の品質と競争力を維持するために、開発初期段階から専門の音響エンジニアリングパートナーと協力し、NVH性能の最適化を図ります。日本の消費者は、車両の乗り心地、静粛性、そして全体的な洗練度に対して非常に高い期待を抱いています。特にプレミアムセグメントでは、微細なノイズや振動も許容されず、これが心理音響学的品質指標の導入を加速させています。これにより、音響エンジニアリングの役割は単なる騒音低減から、快適なサウンドデザインへと進化しています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7.8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

電気自動車は燃焼騒音を排除するため、路面、風、モーターの唸り音といった二次的なNVH源が顕在化し、専用の音響工学が必要となります。これにより、OEMの調達は、純粋な物理試験設備から仮想音響試験およびシミュレーションソフトウェアへとシフトしました。EVの内装音響校正サービスに対する需要は、市場全体の年平均成長率7.8%のベンチマークよりも速く成長しています。

自動車音響工学サービス市場は、約41億ドルの価値があり、年平均成長率7.8%で拡大しています。このペースで、市場は2033年までに約81億ドルに達すると予測されています。成長は、より厳格な世界の通過騒音規制と、専門的なNVHチューニングを必要とするEV生産量の増加によって支えられています。

ベンチャーキャピタルの関心は、ソフトウェア主導の音響シミュレーションプラットフォームやAI駆動の信号解析スタートアップに集中しており、シーメンス・インダストリー・ソフトウェアやAVLのような既存企業が新たな競争に直面しています。ベルトランAGやEDAGエンジニアリングGmbHのようなティア1サプライヤーやエンジニアリングサービス企業による戦略的買収が、主要な投資手段となっています。仮想音響試験ツールへの企業R&D支出は、開発サイクルごとに物理プロトタイプコストを推定20~35%削減するため、増加しています。

音響工学サービスは、質量付加ビニール、フォーム複合材、繊維ベースの吸音パネルなどの制振材のサプライチェーンに依存しており、オートニュームとSTSグループAGが主要な材料サプライヤーです。特殊ポリマーおよびガラス繊維市場の混乱は、エンジニアリング作業と統合される物理音響コンポーネントの部品表コストに直接影響します。北米および欧州におけるリショアリングの傾向は、音響エンジニアがリードタイムのリスクを軽減するために、代替の地域材料源を認定するよう促しています。

競争分野は、測定機器OEM、シミュレーションソフトウェアベンダー、フルサービスエンジニアリングコンサルタントにまたがって細分化されています。ブリュエル・ケアーとヘッド・アコースティクスGmbHは測定ハードウェアおよび解析ソフトウェアをリードし、FEVグループGmbHとシェフラー・エンジニアリングGmbHはパワートレインNVHコンサルティング部門を支えています。AVLとシーメンス・インダストリー・ソフトウェア社は統合シミュレーションプラットフォームで競合し、ドメイン横断的なバンドル化が主要な競争上の差別化要因となっています。

高い参入障壁は、認定された音響試験施設、長年のOEMプログラム作業を通じて構築された独自のNVHデータベース、そしてベルトランAGやEDAGエンジニアリングGmbHのようなサプライヤーを主要自動車メーカーと結びつける長期的な基本契約に起因します。特にUN ECE R51.03の通過騒音および内装音質基準に関する規制遵守の専門知識は、世界的に不足している専門的なエンジニアリング人材を必要とします。無響室インフラとライセンスされたシミュレーションソフトウェアスイートに対する資本要件も、新規参入企業の拡張性をさらに制限しています。