1. 家禽飼料市場市場の主要な成長要因は何ですか?

Increasing Vehicle Usage Across the Globe; Other Driversなどの要因が家禽飼料市場市場の拡大を後押しすると予測されています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

世界の鶏飼料市場は、基準年において1,503億9,000万ドル(約23.76兆円)と評価され、2033年まで年平均成長率(CAGR)6.3%で拡大すると予測されており、科学的に調合された家禽栄養ソリューションに対する堅調で持続的な需要を裏付けています。この成長軌道は、80億人を超える世界人口の増加、新興経済圏における都市化の加速、そしてアジア、アフリカ、ラテンアメリカにおける高タンパク質の動物由来食品への構造的な食生活の変化といった複合的なマクロ要因に支えられています。

鶏肉は世界で最も消費される食肉タンパク質であり、ブロイラーと採卵鶏の生産が市場需要の二つの柱を形成しています。発展途上市場の消費者が鶏肉と卵を日常の食生活にますます取り入れるようになるにつれて、商業的なインテグレーターや契約農家は事業規模を拡大しており、これは調合飼料の調達量の増加に直結しています。裏庭での自給自足的な飼育から商業的でバイオセキュリティが確保された生産システムへの移行は、特に東南アジア、インド、サハラ以南のアフリカで顕著であり、これらの地域は世界の家禽飼育規模拡大のますます大きな割合を占めています。

供給面では、精密栄養、酵素補給、マイコトキシン管理におけるイノベーションにより、飼料メーカーは飼料転換率(FCR)を最適化し、飼料廃棄物を削減し、群れの健康状態を改善できるようになっています。リアルタイムの原材料品質評価のための近赤外(NIR)分光法やAI駆動型配合プラットフォームを含むデジタル技術の統合は、大手生産者の間で競争上の差別化を再形成し始めています。

市場を支えるマクロ的な追い風には、中国、インド、ブラジル、米国における鶏肉生産に対する有利な政府補助金制度、生鮮鶏肉製品の年間を通じた流通を可能にするコールドチェーン物流の拡大、そして健康上の利点と低価格という認識から赤肉よりも白肉を好む消費者の継続的な傾向が含まれます。

持続可能性への圧力は二重の力として作用しています。一方で抗生物質成長促進剤や魚粉ベースのタンパク質源の使用を制限し、他方でアメリカミズアブ幼虫粉末、単細胞タンパク質、藻類由来脂質などの代替タンパク質原料におけるイノベーションを推進しています。欧州連合における規制強化や特定の飼料添加物に対する選択的な禁止措置は、世界の原料調達戦略を再形成しています。

2033年に向けて、鶏飼料市場は絶対値で2,750億ドルを超えると予想されており、アジア太平洋地域が収益の主要なシェアを占めることになります。統合された飼料製粉能力への投資、農場から食卓までの垂直サプライチェーン統合、および気候変動に強い原料調達が、この拡大する市場におけるリーダーシップを定義するでしょう。

主要な3つの飼料タイプセグメント(配合飼料、濃縮飼料、プレミックス)の中で、配合飼料が鶏飼料市場において最大の収益シェアを占め、市場総額の推定55~60%を占めています。この優位性は、商業的養鶏生産の構造的および運営上の現実を反映しています。

配合飼料は、それ以上の補給を必要としない栄養バランスの取れたすぐに使える製品であり、単一の調合品で全ての主要栄養素、微量栄養素、ビタミン、ミネラル、アミノ酸、エネルギー基質を提供します。数千万羽の鶏を管理する大規模なインテグレーターにとって、配合飼料の運用上の簡素さと一貫した性能は、鳥の健康、均一性、飼料転換効率を損なう可能性のある農家レベルでの配合ミスによるリスクを排除します。これは、群れのパフォーマンスが契約上ベンチマークされる委託養鶏モデルにとって重要な考慮事項です。

ブロイラー生産セグメントは、現代のブロイラー系統における35~42日という短い肥育サイクルを考慮すると、配合飼料消費の主要な推進力となっています。この短い期間に、FCRのわずかな改善が商業規模での利益増に直結します。飼料は通常、ブロイラー生産総コストの65~70%を占めるため、飼料の品質と一貫性は譲れない商業的要件となります。採卵鶏生産も同様に、72~80週の生産サイクルにわたる最高の産卵率、卵量、卵殻強度に最適化された配合飼料に依存しています。

地理的には、北米と西ヨーロッパは、Tyson Foods、Pilgrim's Pride、Cobb-Vantressのような企業が運営する垂直統合型生産システムの優位性を反映して、濃縮飼料やプレミックスに比べて配合飼料の浸透率が最も高い地域です。対照的に、アジア太平洋地域とラテンアメリカでは、購入した飼料サプリメントと地元で調達した穀物を混合する半商業的および小規模農家経営が普及しているため、濃縮飼料およびプレミックスの使用割合が高い傾向にあります。

配合飼料セグメントでは、製品の高度化も構造的に進んでいます。スターター、グロワー、フィニッシャーの調合飼料に栄養供給を分割し、各成長段階での代謝要求に正確に合わせたフェーズフィーディングプログラムが、中・大規模生産者の間で標準的な慣行となっています。単一の汎用配合飼料から多段階レジメンへのこの移行は、1羽あたりの飼料支出を増加させると同時に、生産品質指標を改善しています。

配合飼料セグメントで激しい競争を繰り広げる主要企業には、Cargill Inc.、New Hope Liuhe Co., Ltd.、Charoen Pokphand Foods (CP Foods)、Land O'Lakes Inc.、ForFarmers N.V.などがあります。これらの企業は、垂直統合された穀物調達、独自の栄養配合データベース、および自社所有または契約した製粉インフラを活用して、競争力のあるコストで一貫した品質を提供しています。配合飼料セグメントは統合が進んでおり、大手企業が地域製粉所を買収して地理的範囲と製造規模を獲得することで、小規模な独立系製粉所の利益率を圧迫しています。

有機配合飼料はニッチなサブセグメントであるものの、北米と北ヨーロッパにおける有機認証鶏肉製品への消費者需要に牽引され、約8~10%というプレミアムなCAGRで成長しています。有機配合飼料における合成アミノ酸使用の規制は技術的な課題を提示しており、大手企業は発酵由来のアミノ酸代替品への投資によってこれに対処しています。

いくつかの大きなドライバーと制約が、鶏飼料市場の投資と成長軌道を積極的に形成しており、それぞれが特定の業界指標を通じて定量化可能です。

タンパク質需要の増加が主要な需要ドライバーとなっています。世界の1人当たりの鶏肉消費量は、最新のFAO推定で年間約14.9キログラムに達しており、2030年までには17キログラムを超える上昇が予測されています。これは飼料量要件と直接相関しており、ブロイラーのFCRが約1.8:1(生体重1kgあたり飼料1kg)であるため、鶏肉生産が1キログラム増えるごとに、約2キログラムの配合飼料が必要となります。

穀物投入コストの上昇は、最も重要な制約です。トウモロコシと大豆粕は、標準的なブロイラー配合飼料の重量で約65~75%を占めます。2022年の世界的な商品価格の高騰—トウモロコシ先物が1ブッシェルあたり8.00ドルを超え、大豆粕が1ショートトンあたり500ドルに達したことで—飼料メーカーの利益率は推定12~18%圧迫され、代替エネルギー源およびタンパク質源への配合変更を余儀なくされました。地政学的な混乱、気候変動による収量不足、バイオ燃料指令によって引き起こされる価格変動は、依然として持続的な構造的リスクです。

抗生物質不使用(ABF)および完全抗生物質不使用(NAE)の生産義務は、原料配合戦略を再形成しています。米国FDAの獣医用飼料指令の実施とEUの抗生物質成長促進剤の包括的禁止に続き、飼料配合者は群れの健康性能を維持するために、有機酸、プロバイオティクス、プレバイオティクス、植物性化合物の配合率を高めています。これらの代替添加物は、従来の抗生物質ベースのプログラムと比較して、15~30%の著しいコストプレミアムを伴います。

飼料安全規制遵守コストが上昇しています。米国におけるFSMA(食品安全近代化法)の動物飼料向け予防管理規則の実施により、認定施設の監査、危害分析文書、サプライチェーンのトレーサビリティシステムが義務付けられ、規模に応じて製粉施設1カ所あたり年間推定50,000ドル~250,000ドル(約790万円~約3,950万円)の遵守コストが追加されています。

鶏飼料市場の競争環境は、グローバルな多角化農業コングロマリット、専門的な飼料技術企業、および地域に根ざした垂直統合型養鶏生産者の組み合わせによって特徴づけられます。以下のプロファイルは、主要な戦略的ポジショニングを概説しています。

日網株式会社 (NICHIMO CO., LTD.): 日本の食品・水産関連企業で、魚粉生産や動物飼料原料の供給を行っており、特殊鶏飼料配合に用いられる海洋由来のタンパク質および脂質成分を提供しています。

株式会社ホソカワミクロン (Hosokawa Micron Corp.): プレミックスや飼料添加物生産で広く使用される粒子径縮小、混合、分級装置の主要メーカーです。ホソカワミクロンの精密粉砕技術は、均質な微量栄養素プレミックスの製造に不可欠です。

John Bean Technologies Corporation (JBT): 高度な加工および搬送機器を提供するテクノロジー主導のソリューションプロバイダーであり、飼料製造業務と交差しています。JBTの自動化機能は、主要なインテグレーターが採用する高スループットの飼料加工ラインをサポートしています。

Tetra Laval International S.A.: 主に液体食品の加工および包装で知られていますが、Tetra Lavalの多角的なポートフォリオには、飼料原料加工および液体飼料補給生産に関連する混合および熱処理技術を供給する農業食品機器子会社が含まれています。

Berkshire Hathaway Inc.: 子会社のMcLane Companyおよび多様な農業投資の所有を通じて、バークシャー・ハサウェイは鶏飼料サプライチェーンに間接的な露出を維持しています。その流通インフラは北米全体で穀物および原料物流をサポートしています。

GEA Group: 食品および飼料製造業界向けのプロセス技術およびコンポーネントの最大のサプライヤーの1つです。GEAは、世界の商業飼料工場で広く採用されている衛生化、ペレット化、乾燥、冷却システムを提供しています。

Mallet & Company, Inc.: ペレット製造工程で使用される飼料グレードの潤滑剤およびコンディショニング剤の専門サプライヤーです。Malletの製品は、ペレットの耐久性、ミルスループット、ダイの寿命—飼料製造における主要な性能指標—に直接影響を与えます。

Anko Food Machine Co. Ltd.: 台湾の食品および飼料加工機械メーカーです。Ankoは、特にアジア太平洋市場における小規模および半工業規模の飼料生産業務をサポートしています。

Bucher Industries: Bucher Unipektinおよび関連部門を通じて、飼料原料加工および飼料工場における副産物有効活用に適用可能な蒸発、抽出、分離装置を供給しています。

SPX Corporation: 世界中の飼料施設における液体サプリメントおよび乾燥飼料製造業務の両方に不可欠なミキサー、熱交換器、ホモジナイザーなどのプロセス機器を提供しています。

2023年1月: Cargill Animal Nutritionは、ASEAN地域でのブロイラー生産量増加を取り込むため、ベトナムとインドネシアを対象に東南アジア全体の飼料製粉ネットワークを1億5,000万ドル(約237億円)拡張すると発表しました。

2023年3月: 欧州食品安全機関(EFSA)は、植物由来飼料添加物の最大含有量に関する更新されたガイダンスを発表し、EUに準拠した抗生物質不使用鶏飼料の配合戦略に直接影響を与えました。

2023年6月: Charoen Pokphand Foodsは、ブラジルの飼料製粉会社の過半数株式の取得を完了し、ラテンアメリカの急成長する養鶏部門における垂直統合戦略を強化しました。

2023年9月: 米国農務省(USDA)は、穀物価格の高騰により影響を受けた独立系養鶏生産者の飼料コスト軽減を支援するため、畜産支援助成プログラムの下で2億ドル(約316億円)を配分しました。

2023年11月: GEA Groupは次世代HybridPelletizerシステムを発表しました。これは、旧世代モデルと比較して、ペレット耐久性指数(PDI)を12%改善し、特定のエネルギー消費量を8%削減すると主張しています。

2024年2月: New Hope Liuheは、商品先物価格データと統合されたリアルタイムの最小コスト配合調整が可能な独自のAI駆動型飼料配合プラットフォームを発表し、中国の飼料工場42か所に導入しました。

2024年4月: インド政府はトウモロコシの最低支持価格を7.8%引き上げました。これは、主要なエネルギー源として国内トウモロコシに大きく依存するインドの養鶏生産者の飼料コスト構造に影響を与えます。

2024年8月: DSM-Firmenichと欧州の養鶏インテグレーターとの間で、ブロイラー配合飼料に商業的な含有率5~8%で昆虫由来タンパク質ミールを試験導入する大規模な提携が発表されました。

鶏飼料市場は、成長率、絶対値、および根底にある需要ドライバーに関して顕著な地域差を示しており、5つの主要地域が異なる投資プロファイルを示しています。

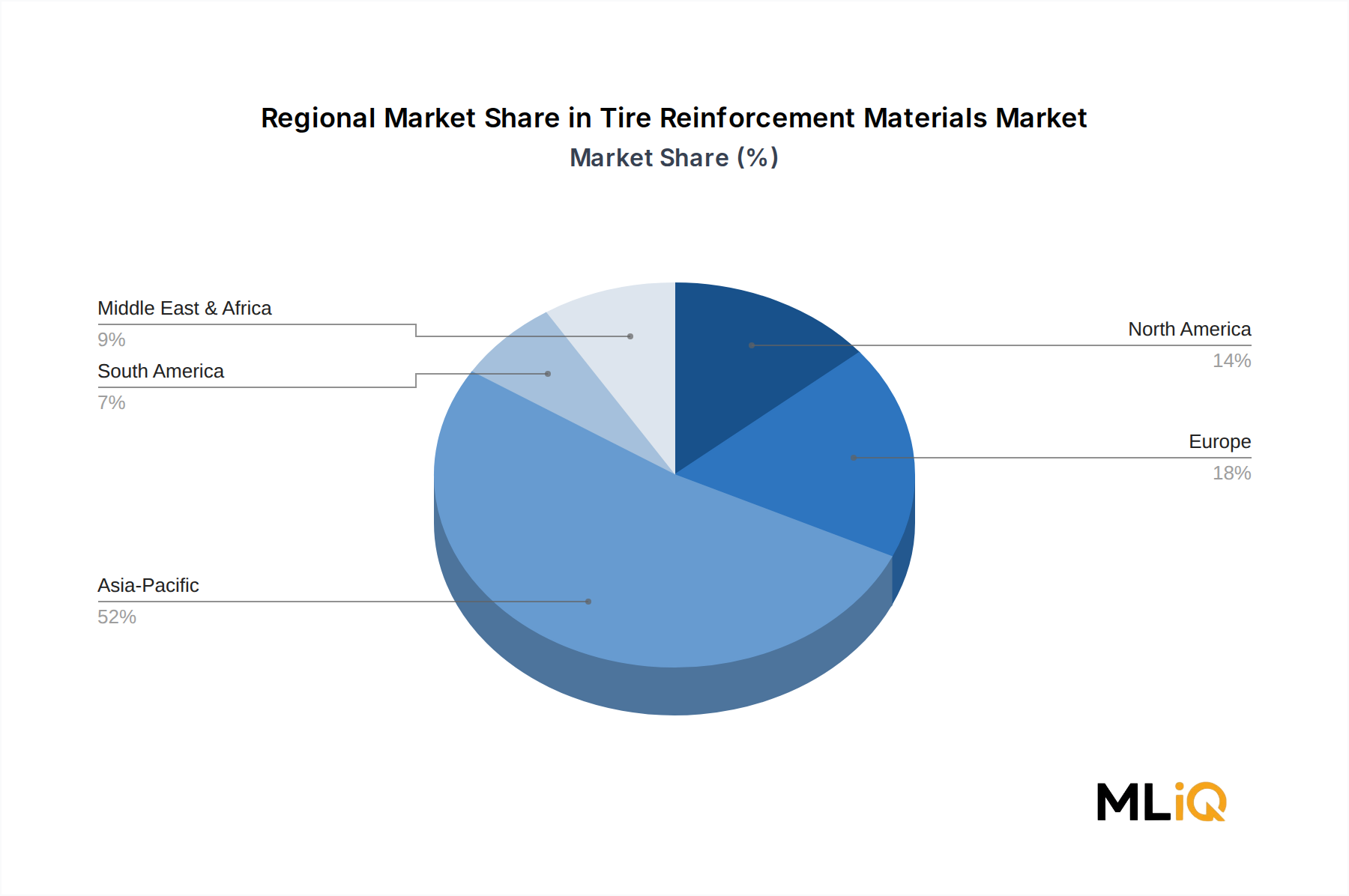

アジア太平洋地域は、世界の鶏飼料市場収益の推定42~45%を占める支配的な地域市場です。中国単独で世界最大の単一国飼料生産国であり、年間総配合飼料生産量は2億9,000万トンを超え、そのかなりの部分が家禽向けに供給されています。インドの養鶏部門は、急速に拡大する中間層、都市化、および政府支援の畜産開発計画に牽引され、世界の平均を上回る約8~9%のCAGRで成長しています。ベトナム、タイ、インドネシアを含む東南アジア市場は、家禽飼育規模の拡大と商業的統合が進んでおり、アジア太平洋地域のリーダーシップをさらに確固たるものにしています。同地域のCAGRは、2033年まで7.2%と推定されています。

北米は最も成熟した地域市場であり、2033年まで約3.8%のCAGRを示しています。米国は引き続き世界最大のブロイラー生産国であり、年間飼料使用量は推定6,000万トンを超えます。国内の1人当たり消費の市場飽和と規制遵守コストの増加によって成長は制約されていますが、輸出志向の生産拡大が部分的な相殺要因となっています。カナダとメキシコは incrementally に貢献しており、メキシコはUSMCA貿易の流れに牽引されてよりダイナミックな成長を示しています。

ヨーロッパは、約4.1%のCAGRで成長する安定した規制集約型市場です。EUの「Farm to Fork戦略」およびそれに関連する持続可能性義務は、飼料再配合コストを増加させる一方で、認証された持続可能な有機鶏飼料製品のプレミアム市場機会を同時に創出しています。ドイツ、フランス、ポーランドが地域内の最大の国別市場です。

ラテンアメリカは、ブラジルとアルゼンチンが主導し、推定6.8%のCAGRで最も急速に成長している地域の1つです。ブラジルは世界の鶏肉輸出大国としての地位(年間430万トン以上の鶏肉を輸出)を確立しており、膨大な飼料需要基盤を創出しています。競争力のある穀物コストは、ブラジルの飼料メーカーに構造的なコスト優位性をもたらしています。

中東およびアフリカは、約7.5%のCAGR—全地域の中で最も高い—で、新興フロンティアです。人口増加、都市化、タンパク質への移行が主な推進力ですが、インフラの制約と穀物の輸入依存度が、短期的な飼料生産の現地化を制限しています。

鶏飼料市場を支えるサプライチェーンは、少数の世界的に取引される農産物商品に大きく依存しており、これがバリューチェーン全体で定期的に利益率の変動を増幅させる集中型調達リスクを生み出しています。

トウモロコシ(コーン)と大豆粕は、世界中のほぼ全ての商業用鶏飼料の基本的な原材料の組み合わせを構成しています。トウモロコシは主要なエネルギー基質として機能し、一般的にブロイラー配合飼料の重量で55~65%を占めます。一方、大豆粕は、特にリジンとメチオニンなどの消化性アミノ酸の主要な供給源を提供します。これら両商品は、世界の主要生産地である米国コーンベルト、ブラジルセラード、アルゼンチンパンパスにおける気象事象に関連して、著しい価格変動の影響を受けやすいです。2021年~2022年のラニーニャ現象は、大豆粕の契約価格を前年比で35%上昇させ、世界中の飼料メーカーの利益率を直接圧迫しました。

大豆粕市場は地政学的な混乱に特に脆弱です。2022年に始まった黒海紛争は、世界の穀物および油糧種子貿易の流れを変化させ、かつてウクライナ産ひまわり粕を大豆の部分的な代替品として頼っていた欧州の飼料メーカーにとって、調達戦略の見直しと物流コストの上昇を招きました。二次的なタンパク質原料であるひまわり粕は、混乱のピーク時にスポット価格が60%以上上昇しました。

飼料用リン酸塩、主にリン酸一カルシウム(MCP)とリン酸二カルシウム(DCP)は、重要なミネラル

日本の鶏飼料市場は、急速に成長しているアジア太平洋地域(2033年までのCAGRは7.2%)の一部でありながら、その中では成熟したセグメントを形成しています。世界の鶏飼料市場は、基準年に1,503億9,000万ドル(約23.76兆円)と評価され、2033年までに2,750億ドル(約43.45兆円)を超えると予測されていますが、アジア太平洋地域がその42~45%を占めています。日本の経済の成熟度と安定した人口増加は、新興経済国で見られるような爆発的な量的な成長よりも、高品質で特殊化された飼料への需要を示唆しています。この市場では、選別眼のある消費者層に対して安定した供給を確保するため、飼料転換率と群れの健康状態の最適化に焦点が置かれています。鶏肉と卵の消費量は安定して高い水準にありますが、一人当たりの成長率は他のアジア諸国と比較して穏やかです。

国内の主要企業としては、飼料原料や加工機器を提供する日網株式会社(NICHIMO CO., LTD.)や株式会社ホソカワミクロン(Hosokawa Micron Corp.)といった企業が、飼料製造のエコシステムにおいて重要な役割を担っています。また、全農(JA Zen-Noh)や大手商社が配合飼料の供給において中心的な存在です。カーギル(Cargill Inc.)などのグローバル企業も日本市場で積極的に事業を展開し、最新の飼料技術や栄養ソリューションを提供しています。大手鶏肉・鶏卵生産者(例:日本ハム、イセ食品など)も、自社グループ内で飼料調達や製造を行う垂直統合を進める傾向にあります。

日本の飼料産業は、「飼料の安全性の確保及び品質の改善に関する法律」(通称:飼料安全法)によって厳しく規制されています。この法律は、飼料の製造、輸入、販売における安全性と品質基準を定め、有害物質の混入防止、成分表示の義務化、トレーサビリティの確保などを求めています。また、家畜の疾病予防や衛生管理に関する基準も、飼料の処方や使用に影響を与えます。有機飼料に関しては、JAS(日本農林規格)制度に基づく有機畜産物の認証基準が適用され、抗生物質や合成アミノ酸の使用が制限されます。これにより、高品質で安全な飼料への需要が高まります。

流通チャネルとしては、大手配合飼料メーカーから大規模養鶏農家への直接供給が主流です。また、JAグループが中小規模農家に対して重要な流通拠点となっています。消費者の行動面では、食品の安全性と品質に対する意識が非常に高く、国産品への信頼が厚い特徴があります。抗生物質不使用(ABF)や有機認証を受けた鶏肉・鶏卵製品への関心も高まっており、これに対応するプレミアム飼料の需要が徐々に拡大しています。消費者は、健康志向と環境配慮を重視し、透明性の高い情報開示を求める傾向にあります。これは、飼料メーカーにとって、持続可能な調達と製造プロセスへの投資を促す要因となっています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

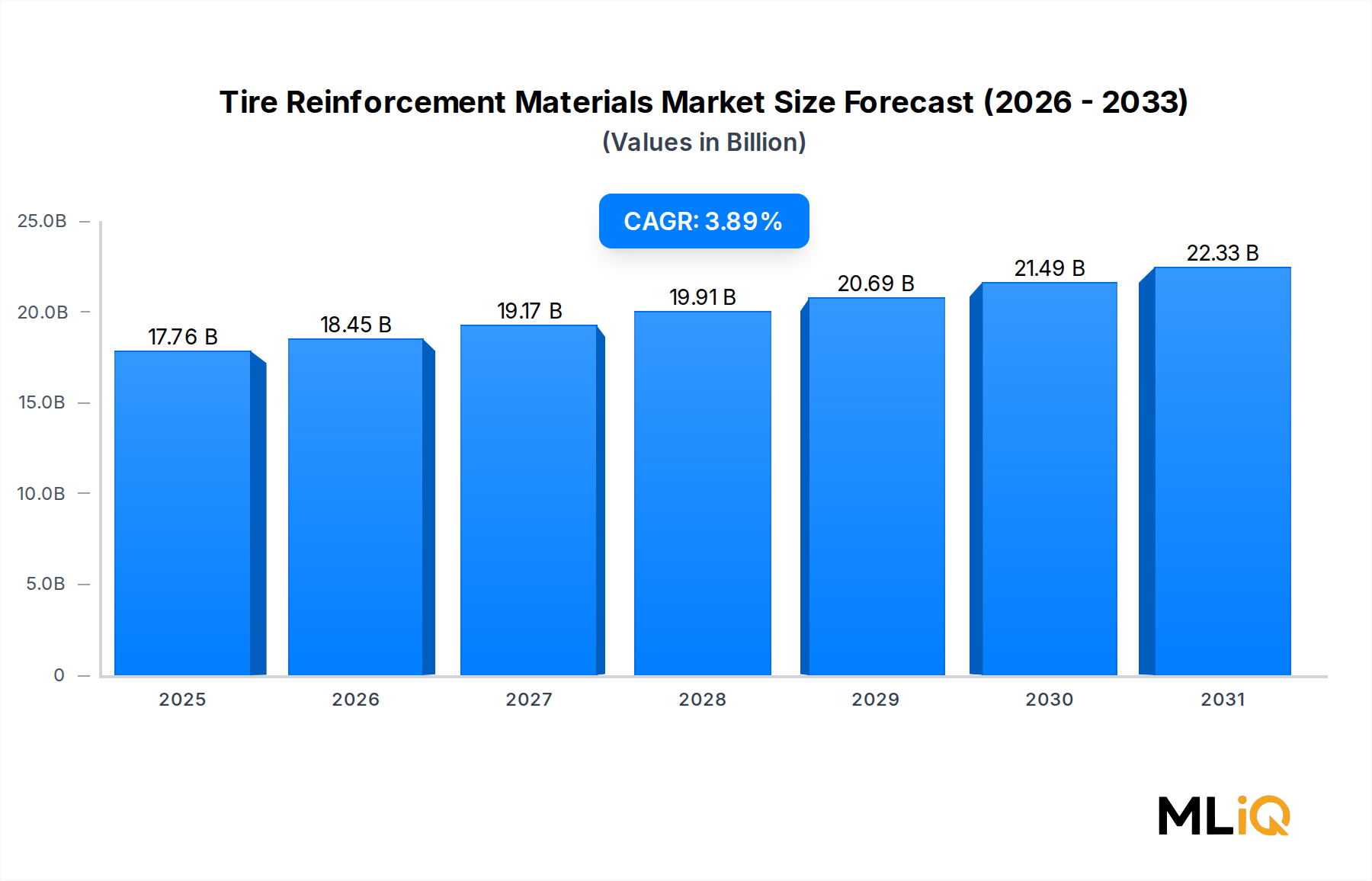

| 成長率 | 2020年から2034年までのCAGR 3.89% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

Increasing Vehicle Usage Across the Globe; Other Driversなどの要因が家禽飼料市場市場の拡大を後押しすると予測されています。

市場の主要企業には、ジョンビーンテクノロジーズコーポレーション(JBT), テトララバルインターナショナル S.A., バークシャー・ハサウェイ・インク, ホソカワミクロン株式会社, GEAグループ, マレット・アンド・カンパニー, インク, ニチモ株式会社, LTD., 安口食品機械株式会社, ブッヒャーインダストリーズ, SPXコーポレーションが含まれます。

市場セグメントには性質, 飼料の種類, 流通チャネルが含まれます。

2022年時点の市場規模は17.76 billionと推定されています。

Increasing Vehicle Usage Across the Globe; Other Drivers.

Tire Cord Fabric to Dominate the Market.

Environmental Issues in Manufacturing of Tires; Other Restraints.

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ4750米ドル、5250米ドル、8750米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「家禽飼料市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

家禽飼料市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。