1. 皮膚がん診断・治療市場市場の主要な成長要因は何ですか?

; Increasing Market Penetration of Specialty Black; Other Driversなどの要因が皮膚がん診断・治療市場市場の拡大を後押しすると予測されています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

世界の皮膚がん診断・治療市場は、2025年に1,906億ドル(約28兆5,900億円)と評価されており、2033年までに年平均成長率(CAGR)9.3%で拡大すると予測されており、生命科学分野全体の中で最もダイナミックに成長しているセグメントの一つとして位置付けられています。この堅調な成長軌道は、疫学的、技術的、および規制上の要因が複合的に作用し、患者プールの拡大と臨床革新の加速が同時に進んでいることに支えられています。

皮膚がんは依然として世界で最も多く診断される悪性腫瘍であり、黒色腫、基底細胞がん(BCC)、扁平上皮がん(SCC)が合わせて毎年数百万件の新規診断を占めています。世界保健機関は、特に北米やオセアニアのいくつかの高所得国において、紫外線(UV)放射に起因する罹患率が年間約3%で上昇していると推定しており、診断ツールと治療介入の両方に対する持続的かつ予測可能な需要パイプラインを生み出しています。

主要な需要牽引要因には、チェックポイント阻害剤免疫療法の急速な商業化、AI支援ダーモスコピー画像診断プラットフォームの採用拡大、および病期診断の精度と治療選択を向上させるセンチネルリンパ節生検技術の使用拡大が含まれます。米国FDAやEMAなどの規制当局は、新規免疫腫瘍薬の承認経路を加速させ、次世代治療薬の市場投入までの期間を短縮し、大手製薬・診断薬企業による継続的なパイプライン投資を奨励しています。

市場の見通しを強化するマクロ的な追い風には、皮膚がん検診啓発キャンペーンの強化、北米および西ヨーロッパにおける償還制度の改善、液体生検および血液検査に基づく早期発見様式が標準的な臨床ワークフローにますます統合されていることが挙げられます。さらに、世界の高齢化人口(2050年までに65歳以上が世界人口の16%以上を占めると予測)は、特に光線角化症(AK)およびBCCの皮膚がん罹患率の増加と直接的に相関しています。

投資の観点から見ると、皮膚がん診断・治療市場は、製薬、医療機器、デジタルヘルス各サブセクターにおいて多額の資金配分を集めています。企業は、患者層別化と治療成績を向上させる併用療法レジメンおよびコンパニオン診断の共同開発戦略にシフトしています。ゲノミクス、プロテオミクス、画像診断の融合は、臨床環境を再構築し、新たな収益化の道筋を生み出しています。

2033年に向けて、新興経済国における量的な成長と、確立された市場における新規生物学的製剤および標的薬剤のプレミアム価格設定ダイナミクスの両方によって、市場は累積収益貢献において3,900億ドルを超えると予想されています。市場進化の次の段階は、精密腫瘍学の統合、リアルワールドエビデンスの生成、および製薬会社とテクノロジー企業間のセクター横断的なコラボレーションによって定義されるでしょう。

皮膚がん診断・治療市場で利用可能な全ての治療法の中で、免疫療法は収益シェアにおいて支配的かつ最も急速に統合が進むセグメントとして浮上しています。2025年現在、免疫療法ベースの治療法(主にPD-1/PD-L1経路およびCTLA-4経路を標的とする免疫チェックポイント阻害剤(ICI))は、総治療収益の推定38%を占めており、このシェアは2019年の約22%から成長しており、急激かつ持続的な上昇軌道を示しています。

免疫療法の優位性は、進行性および転移性黒色腫に対する従来の治療法に対する臨床的な優位性に根ざしています。歴史的に、化学療法単独では中央全生存期間が12ヶ月未満であったのに対し、ペムブロリズマブやニボルマブのような薬剤の導入は、特定の転移性黒色腫コホートにおいて40%を超える5年生存率を実証することで治療パラダイムを変革しました。これは以前には想像もできなかった成果です。この臨床的差別化は、腫瘍医の間での高い採用率と、ほとんどの先進的な医療システムにおけるプレミアムな償還ステータスに直接結びついています。

免疫療法セグメント内では、特に腫瘍変異負荷が高い(TMB-high)プロファイルを持つ患者に対して、PD-1阻害剤とCTLA-4阻害剤を組み合わせる併用療法が注目を集めています。ブリストル・マイヤーズ スクイブは、複数の皮膚がん適応症にわたるニボルマブ/イピリムマブの組み合わせを活用し、このアプローチの主要な提唱者となっています。アストラゼネカも同様に、デュルバルマブのポートフォリオを皮膚扁平上皮がん(非黒色腫皮膚がん)に拡大し、歴史的に未開拓だった患者集団に対応しています。

非黒色腫免疫療法のパイプラインも加速しています。リジェネロンが開発し、リブタヨとして販売されているセミプリマブは、進行性皮膚扁平上皮がんおよび局所進行性基底細胞がんに対するFDA承認を取得し、黒色腫以外の免疫療法市場を大幅に拡大しました。この承認は、光線角化症(AK)の進行予防を標的とする一連の臨床試験活動を促進しました。これは、未開拓の予防的免疫療法の機会です。

このセグメントの収益シェアの拡大は、適応症と地理的承認の拡大にも支えられています。確立されたチェックポイント阻害剤の日本、韓国、中国での規制当局への申請は、ライフスタイルパターンの変化と紫外線曝露の増加により皮膚がん罹患率が上昇しているアジア太平洋地域で新たな収益源を開拓しています。これらの市場での償還は依然として進化中ですが、医療技術評価(HTA)機関が繰り返しの緩和的化学療法サイクルに比べて免疫療法の長期的な費用対効果を認識するようになり、改善しています。

免疫療法優位セグメント内で地位を固めている主要企業には、次世代の二重特異性抗体プラットフォームに投資しているイーライリリー、皮膚がんにおいてT細胞エンゲージャー(BiTE)技術が評価されているアムジェン、多様な免疫腫瘍ポートフォリオを維持しているロシュなどが挙げられます。第一三共も、標的療法の精密さと免疫学的メカニズムを組み合わせた抗体薬物複合体(ADC)プラットフォームを通じてこの分野に参入しています。

マージンの観点から見ると、免疫療法は腫瘍学分野で最も高い平均販売価格の一部を占めており、米国の患者一人当たりの年間治療費は通常12万ドルから25万ドルの範囲です。これらのプレミアムな経済性は、強力な知的財産保護と大型分子生物製剤のバイオシミラー参入に対する高い障壁に支えられ、予測期間を通じて持続すると予想されます。アジュバントおよびネオアジュバント免疫療法設定が規制当局の承認を得るにつれて、すでに広範な商業基盤に段階的に患者数が増加し、このセグメントの優位性はさらに強固になると予想されます。

皮膚がん診断・治療市場は、明確に定量化され、構造的に持続可能な一連の成長牽引要因によって推進される一方で、全体的な拡大速度を抑制する制約要因にも直面しています。

牽引要因1:罹患率の上昇とスクリーニングの普及。世界の皮膚がん罹患率は過去10年間で推定24%増加しており、米国がん協会は2024年に米国だけで10万件以上の新規黒色腫症例を報告しています。オーストラリア、ドイツ、英国での国家スクリーニングプログラムの拡大は、早期発見率を向上させ、以前は診断されていなかった患者を臨床経路に取り込むことで、診断収益基盤を直接拡大しています。

牽引要因2:標的療法および免疫腫瘍学パイプラインの革新。2025年現在、FDAの腫瘍学パイプラインには皮膚がん適応症に対する60件以上の活性なIND申請が含まれており、歴史的に高いレベルの臨床投資を反映しています。黒色腫の高い免疫原性とバイオマーカーの追跡可能性を考慮すると、黒色腫治療市場は依然としてこのパイプライン活動の大部分を占めています。BRAF V600E/K変異黒色腫に承認されているBRAF/MEK阻害剤の併用療法は、現在、対象となる進行性黒色腫患者の推定50%にサービスを提供しています。

牽引要因3:デジタル診断の導入。ダーモスコピーベースのAIプラットフォームは、黒色腫検出の臨床検証研究において、認定皮膚科医に匹敵する90%を超える感度を達成しています。これは、プライマリケアおよび遠隔皮膚科の設定における機関での採用を推進し、診断市場のフットプリントを専門センター以外に広げています。

制約要因1:高い治療費と償還のギャップ。臨床的有効性にもかかわらず、患者一人当たりの免疫療法の年間費用が12万ドル~25万ドルであることは、アジア太平洋、ラテンアメリカ、および中央・東ヨーロッパの一部における価格統制市場でのアクセス障壁を生み出し、市場全体への浸透を制限しています。

制約要因2:耐性メカニズムと治療の持続性。第一選択のチェックポイント阻害剤で治療された患者の約30~40%は、18~24ヶ月以内に獲得耐性を発現し、高価な二次治療介入を必要とし、長期的な治療収益を圧迫します。この臨床的現実がR&D支出を増加させると同時に、支払い側の支払意思決定フレームワークに不確実性をもたらします。

制約要因3:規制の断片化。FDA、EMA、PMDA(日本)、NMPA(中国)間で異なる承認スケジュールは、グローバルに発売された製品の収益認識に12~36ヶ月の遅延を生み出し、中規模のバイオ医薬品企業のキャッシュフローサイクルに影響を与えます。

皮膚がん診断・治療市場の競争環境は、上位企業への集中度が高く、大手製薬会社、多角的な診断薬メーカー、および専門のがん治療企業が、治療法および診断プラットフォーム全体で競合しています。

第一三共:皮膚がん領域に参入しており、そのHER2標的およびTROP2標的ADCプラットフォームは、関連する抗原発現を伴う特定の皮膚悪性腫瘍における有効性を支持する初期臨床シグナルを示しています。(国内大手製薬企業として、この領域における研究開発を推進しています。)

イーライリリー:ロクソ・オンコロジーのキナーゼ阻害剤専門知識の買収を活用し、成長中の腫瘍学分野の勢力。リリーはそのパイプラインをBRAF変異およびRAS駆動型皮膚がんに対応させるため位置付けており、新規耐性メカニズムを標的とする複数の中期臨床プログラムを進めています。

アストラゼネカ:デュルバルマブおよびその広範な免疫腫瘍ポートフォリオを皮膚悪性腫瘍に拡大しており、PD-L1およびCD73経路を標的とするAZ-MedImmuneバイオロジクスプラットフォームと共同開発された併用療法レジメンに特に重点を置いています。

ブリストル・マイヤーズ スクイブ:オプジーボ(ニボルマブ)およびヤーボイ(イピリムマブ)フランチャイズを通じて、黒色腫免疫療法における既存のリーダー。BMSは進行性黒色腫の標準治療を確立し続けており、早期の患者集団を取り込むために術前補助療法設定にも拡大しています。

アクア・ファーマシューティカルズ:ダーマトロジー特化の製剤を専門とし、局所療法および光線力学療法を介して光線角化症(AK)および表在性BCCを標的とする商業ポートフォリオを展開しています。

GSK:その腫瘍学およびワクチンインフラを活用し、メルケル細胞がんおよび皮膚扁平上皮がんにおける新規治療アプローチを開発しており、BLENREPプラットフォームは抗体ベースの皮膚がんアプリケーションで探索されています。

アジレント:ゲノムプロファイリング機器、次世代シーケンシング(NGS)試薬、およびコンパニオン診断開発と腫瘍変異負荷(TMB)定量化に使用されるSureSelectターゲット濃縮システムを通じて、診断セグメントの重要なイネーブラーとなっています。

ロシュ:ジェネンテック治療薬部門(アテゾリズマブパイプライン)と、PD-L1コンパニオン診断に使用されるcobasベースのNGSおよび免疫組織化学(IHC)プラットフォームを持つ診断薬部門を通じて、二重の競争優位性を誇ります。

アムジェン:タリモゲン・ラヘルパレプベック(T-VEC)溶か性ウイルスプラットフォームを伝播性黒色腫に展開し、T細胞を皮膚がん抗原に結合させるBiTE抗体構築物にも投資しています。

エレクタ:一次および転移性皮膚がん病変の治療、特に全身療法が不適格な患者に使用される定位放射線治療システムを提供する主要な放射線腫瘍技術プロバイダーです。

2025年1月:ブリストル・マイヤーズ スクイブは、切除可能なステージIII黒色腫における術前補助ニボルマブとイピリムマブ併用療法に対し、FDAブレイクスルーセラピー指定を受け、術前免疫療法アプリケーションへの潜在的なパラダイムシフトを示唆しました。

2025年2月:ロシュは、アテゾリズマブと組み合わせたチラゴルマブが皮膚扁平上皮がんにおいてポジティブな第III相データを発表し、PD-L1高発現患者においてペムブロリズマブ単剤療法と比較して無増悪生存期間が32%改善したことを示しました。

2025年3月:アジレント・テクノロジーズは、強化されたTMBおよびマイクロサテライト不安定性(MSI)同時検出機能を備えた最新のSureSelect Cancer All-In-Oneパネルを発売し、皮膚がんコンパニオン診断の要件に直接対応しました。

2025年4月:アストラゼネカと第一三共は、ICI不応後の二次治療皮膚扁平上皮がん患者において、TROP2標的ADCとデュルバルマブの併用を評価するための共同開発契約の拡大を発表しました。

2025年5月:欧州医薬品庁(EMA)は、注射可能な切除不能黒色腫病変に対するペムブロリズマブと組み合わせたアムジェンのT-VECに対し、条件付き販売承認を付与し、米国以外の承認地域を拡大しました。

2025年6月:GSKは、メルケル細胞がんにおけるベランタマブ・マホドチン誘導体の第II相中間結果を報告しました。これは、高度に前治療されたコホートにおいて41%の客観的奏効率を示し、臨床および投資家の大きな関心を集めました。

2025年8月:エレクタは、表在性および皮膚腫瘍の放射線療法に最適化された次世代Harmony Proリニアアクセラレータシステムに対し、CEマークを取得しました。これにより、欧州の臨床現場における非切除性皮膚がんの治療精度が向上します。

皮膚がん診断・治療市場は、罹患率、医療インフラ、償還政策、パイプラインへのアクセスにおける地域差により、実質的な地域的不均一性を示しています。

北米:北米は世界市場を支配しており、2025年には総収益の約42%を占め、絶対値で約800億ドルに相当します。米国は、がん治療薬に対する一人当たりの支出が最も高く、FDAの強力な承認活動、および高価な免疫療法の価格設定を支える確立された民間保険償還エコシステムにより、単一最大の国内市場であり続けています。カナダとメキシコは控えめに貢献しており、メキシコは公共医療のがん治療保障の改善にリンクした成長加速を示しています。この地域のCAGRは2033年まで8.6%と推定されています。

ヨーロッパ:ヨーロッパは第2位の地域であり、世界収益の約28%を占めています。ドイツ、フランス、英国が協力してヨーロッパの需要を支えており、十分な資金を持つ国家医療システムが承認された免疫療法薬の構造的な償還を提供しています。しかし、特にドイツ(G-BA)とフランス(HAS)における医療技術評価(HTA)プロセスは、米国の定価と比較してメーカーのマージンを推定15~25%圧縮する価格交渉のタイムラインを課しています。ヨーロッパの地域CAGRは約8.1%であり、価格圧力によって抑制されていますが、南ヨーロッパとスカンジナビアの太陽に曝される人口における高い罹患率によって維持されています。

アジア太平洋:アジア太平洋は最も急速に成長している地域セグメントであり、オーストラリア、インド、中国、韓国における皮膚がん罹患率の急速な上昇によって、2033年まで11.4%のCAGRが予測されています。オーストラリアは依然として世界で最も一人当たりの黒色腫罹患率が高い国であり、その人口規模に比べて不釣り合いに高度な診断および治療エコシステムを支えています。中国とインドは、国家保健当局ががん治療薬の処方リストとNGSベースの診断保障を拡大するにつれて、最大の量的な成長機会を提示します。この地域は現在、世界市場収益の約18%を占めています。

ラテンアメリカ:ブラジルとアルゼンチンがラテンアメリカセグメントを牽引しており、世界収益の約6%を占めています。9.8%のCAGRでの地域成長は、民間のがん病院ネットワークの拡大と、オリジネーターの全価格負担なしにアクセスを改善するバイオシミラー免疫療法の採用拡大によって支えられています。

中東およびアフリカ:この地域

日本は、皮膚がん診断・治療の世界市場において、アジア太平洋地域の重要な構成要素として位置付けられています。同地域は、2033年まで年平均成長率(CAGR)11.4%と最も急速に成長すると予測されており、日本もこの力強い成長トレンドに沿って市場の拡大が見込まれます。日本の市場成長は、急速な高齢化とそれに関連する皮膚がん(特に光線角化症や基底細胞がん)の罹患率増加、そして国民の高い健康意識と先進的な医療システムによって支えられています。グローバル市場規模が2025年に1,906億ドル(約28兆5,900億円)と評価され、アジア太平洋地域がその約18%を占めることから、日本市場もその一翼を担う大きな規模を持つと推計されます。具体的な国内市場規模は明確に示されていないものの、新しい治療法への需要と先進医療への投資が拡大していることは明らかです。

日本市場において、国内企業としては、第一三共がHER2標的およびTROP2標的抗体薬物複合体(ADC)プラットフォームを開発し、皮膚がん治療分野に参入しています。また、ブリストル・マイヤーズ スクイブ、アストラゼネカ、ロシュ、イーライリリー、アムジェンといったグローバル製薬大手も、日本法人や国内パートナーシップを通じて市場で積極的に活動しています。特に免疫チェックポイント阻害剤は、PMDA(医薬品医療機器総合機構)の厳格な審査を経て承認され、日本の主要ながん治療法として普及しています。PMDAは新薬や医療機器の承認・審査を担う主要な規制機関であり、グローバルレポートでも指摘されている規制の断片化が日本市場への新製品導入時期に影響を与えることがあります。新薬の薬価は厚生労働省(MHLW)と中央社会保険医療協議会(中医協)によって決定され、国民皆保険制度(NHI)の下で厳しく管理されるため、治療費の高騰という市場全体の課題に対し、患者アクセスの維持が図られています。

皮膚がん診断・治療薬の流通チャネルは、主に大学病院、総合病院、専門クリニック、そしてがん研究センターを通じて行われます。医薬品は医薬品卸売業者を介してこれらの医療機関に供給されます。日本の消費者は一般的に高い健康意識を持ち、早期発見・早期治療への関心が高い傾向にあります。AI支援のダーモスコピーイメージングプラットフォームやセンチネルリンパ節生検などの先進的な診断技術の導入も進んでおり、これらの技術がより正確な診断と個別化された治療計画に貢献しています。米国で年間12万ドルから25万ドル(約1,800万円から3,750万円)とされる免疫療法の高額な費用は、日本の国民皆保険制度によって個人負担が大幅に軽減されるものの、医療経済性評価(HTA)の観点から費用対効果が厳しく評価される傾向にあります。これにより、費用対効果の高い治療法の開発や承認が促進される一方で、イノベーションへのアクセスと医療費抑制のバランスが常に課題となっています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

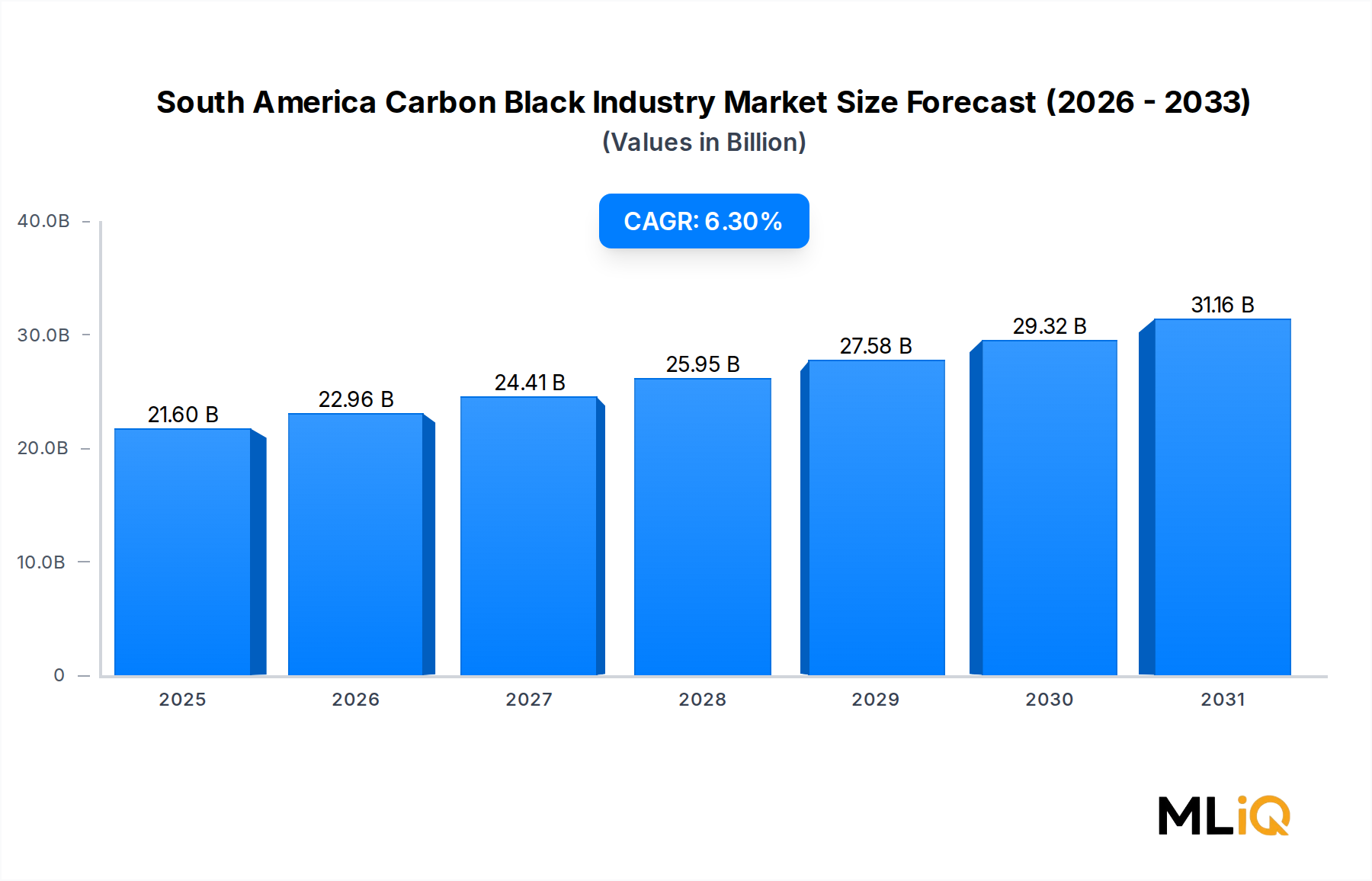

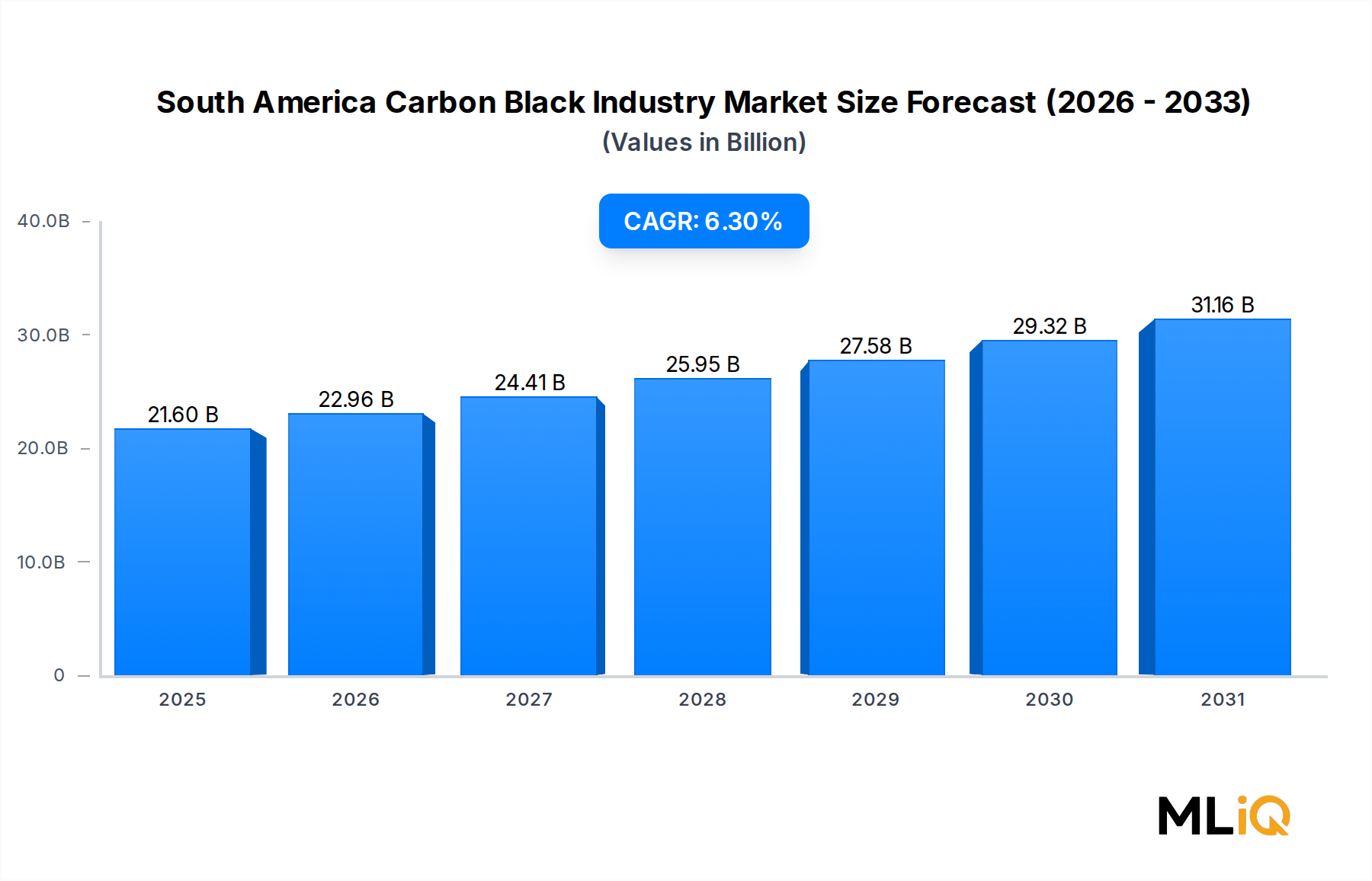

| 成長率 | 2020年から2034年までのCAGR 6.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

; Increasing Market Penetration of Specialty Black; Other Driversなどの要因が皮膚がん診断・治療市場市場の拡大を後押しすると予測されています。

市場の主要企業には、イーライリリー, アストラゼネカ, ブリストル・マイヤーズ スクイブ, アクアファーマシューティカルズ, GSK, アジレント, ロシュ, アムジェン, 第一三共, エレクタが含まれます。

市場セグメントには種類, 基底細胞癌, 扁平上皮癌, 治療法, 診断, エンドユーザーが含まれます。

2022年時点の市場規模は21.6 billionと推定されています。

; Increasing Market Penetration of Specialty Black; Other Drivers.

Increasing Application for Tires and Industrial Rubber Products.

; Availability of Substitutes; Volatility of Raw Material Prices.

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ4750米ドル、5250米ドル、8750米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「皮膚がん診断・治療市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

皮膚がん診断・治療市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。