1. どの産業が短距離ドローン宅配サービスの需要を牽引していますか?

Eコマース、ヘルスケアロジスティクス、クイックコマース小売が主要な需要牽引要因です。ヘルスケア用途、特にZiplineのような事業者による緊急医療品の配送は、最も急速に拡大しているユースケースの一つであり、AmazonとUPSは、従来の陸上配送経路の閾値を下回る小包あたりの配送コストを削減するために、住宅向けラストマイル配送の展開を加速しています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

短距離ドローン宅配市場

短距離ドローン宅配市場Research Associate

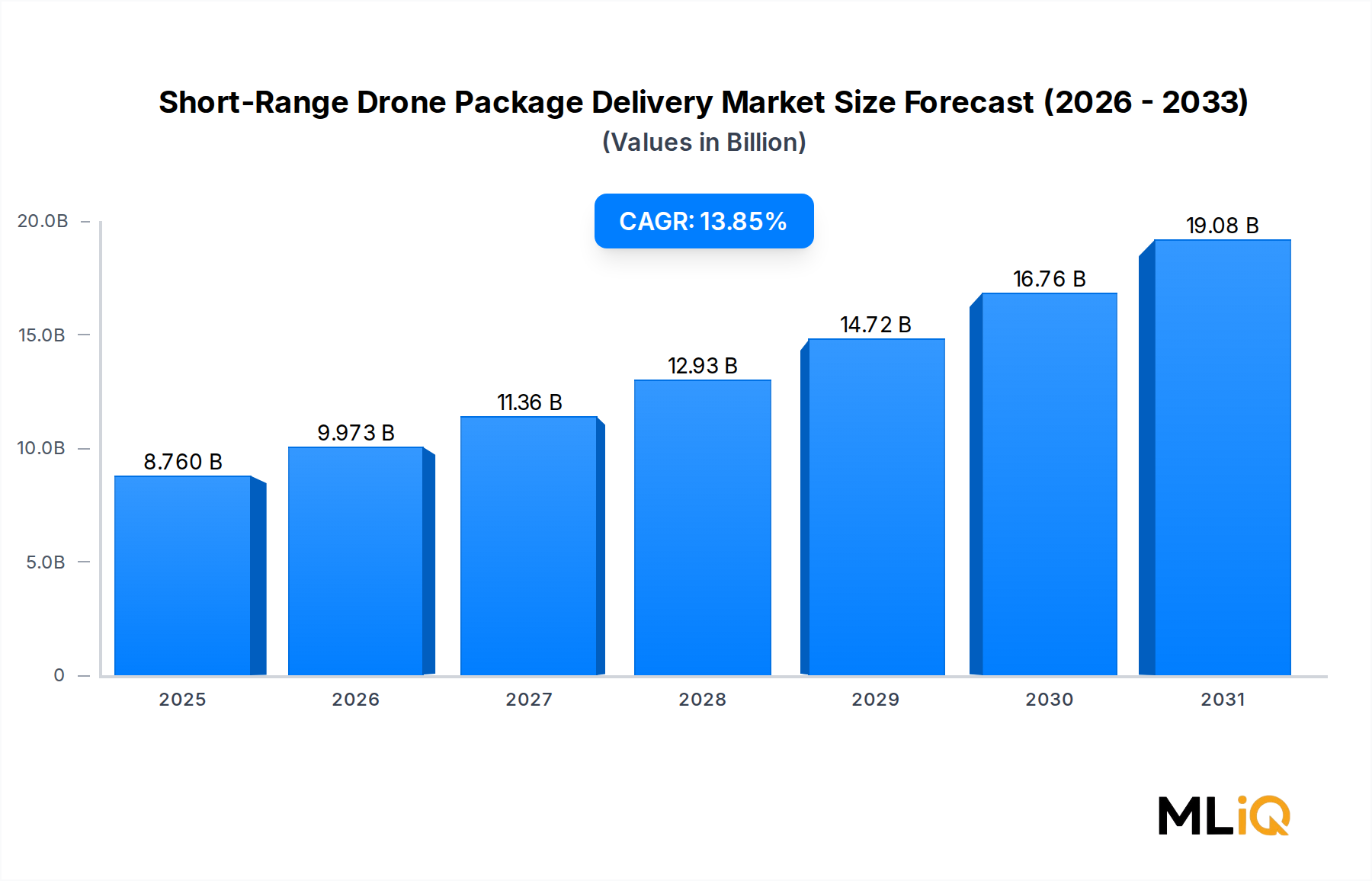

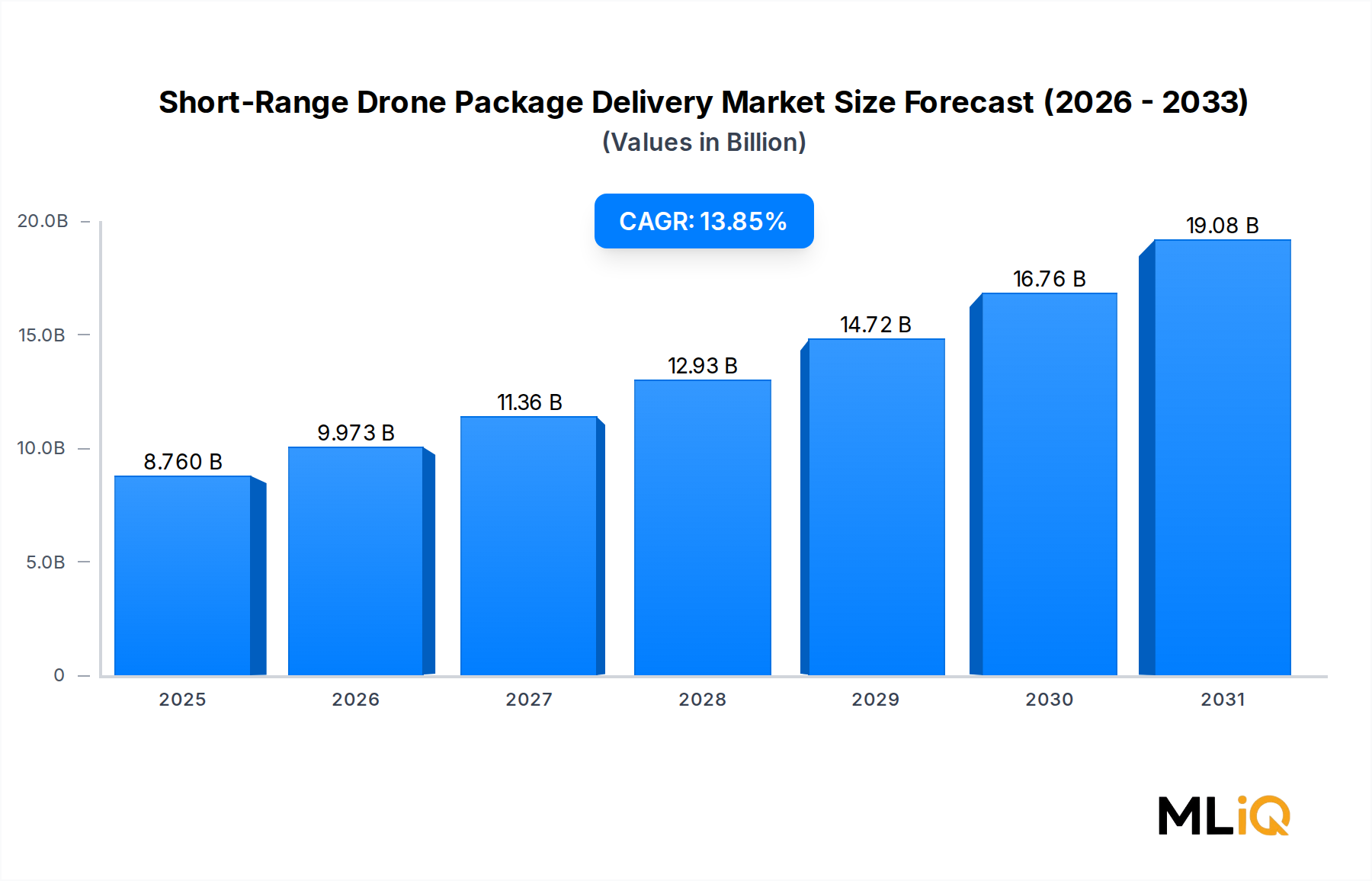

短距離ドローン荷物配送市場は、極めて重要な変曲点に位置しており、2025年には87.6億ドル(約1兆3,600億円)の基準年評価額を記録し、予測期間にわたって13.85%の複合年間成長率で拡大すると見込まれています。この軌道により、規制緩和、eコマース取引量の増加、および自律飛行システムの進歩が加速的に収束することで、市場は6年から7年以内に現在の評価額をほぼ2倍に拡大すると予測されています。

この市場を形成する主要な需要ドライバーは多岐にわたります。都市化と即日・オンデマンド配送への期待の急速な普及は、北米、ヨーロッパ、アジア太平洋地域の物流ネットワークを根本的に再構築しています。消費者と企業クライアントの両方が、より速く、より信頼性の高く、より低炭素の配送ソリューションを求めており、ラストマイルにおける短距離ドローン導入に構造的な追い風を生み出しています。同時に、年間取引額が6兆ドル(約930兆円)を超えた世界のeコマース部門は、従来の地上ベースのインフラでは費用対効果高く吸収することが困難な荷物量を生成し続けています。

マクロレベルの追い風も市場の成長軌道をさらに強化しています。米国連邦航空局、欧州航空安全機関、およびアジア太平洋地域の同等の当局を含む規制機関は、目視外飛行(BVLOS)運用フレームワークを段階的に進展させ、商用オペレーターが試験プログラムからネットワーク規模の展開へとドローン配送を拡大できるようにしました。さらに、パンデミック後のサプライチェーン再構築は、非接触型、自動化された配送様式への投資を加速させ、ドローンプラットフォームはこれを独特に満たす位置にあります。

セグメンテーションの観点からは、30分未満の配送ウィンドウが支配的な期間カテゴリを構成しており、これは人口密度の高い回廊における即時履行への消費者の期待を反映しています。2キログラム未満の荷物積載量は現在、最も量の多いセグメントを占めており、医薬品、食料品、小売eコマースの各垂直分野における主要な荷物プロファイルと一致しています。

競争面では、FedEx、DHL International GmbH、United Parcel Service of America Inc.などの物流大手企業がドローンをサービス拡張として活用するプレーヤーと、ZiplineやDrone Delivery Canada Corp.のような垂直統合型純粋ドローンオペレーターが混在しています。テクノロジープラットフォームおよびソフトウェアプロバイダーは、フリートの編成、ルート最適化、および大規模な規制遵守を可能にする上で、ますます重要な差別化要因となっています。

今後、市場の将来の軌道は、バッテリーのエネルギー密度の向上、管轄区域間の規制調和、およびドローン配送インフラと都市航空モビリティフレームワークとの統合によって形成されるでしょう。企業ベンチャー部門と政府系ファンドの両方からの資本流入は、このセクターの長期的な商業的存続可能性に対する持続的な確信を示しており、短距離ドローン荷物配送市場は、この10年の後半にかけて、航空宇宙および防衛市場カテゴリ内で最もダイナミックな成長セグメントの一つとして位置付けられています。

短距離ドローン荷物配送市場における期間ベースのセグメントのうち、30分未満で完了する配送ミッションと定義される短時間カテゴリが最大の収益シェアを占め、最も急峻な成長曲線を示しています。この優位性は偶発的なものではなく、都市および郊外のラストマイル物流の経済的ロジックに構造的に組み込まれています。

短時間飛行は、10〜15キロメートルのサービスゾーン内で運用されるマルチローターおよびハイブリッド固定翼ドローンの運用半径と正確に一致します。これらのミッションは、少ないエネルギーで、配送あたりの運用コストが低く、既存の空域管理制約内で大幅に規模を拡大することが容易です。30分以内に往復配送を実行できる能力は、特に配送地点が地理的に集中している高密度郵便番号地域において、従来の宅配便の経済性と同等の資産利用率をオペレーターが達成することを可能にします。

医薬品および医療用品の垂直分野は、このセグメントのアンカー需要ジェネレーターとして浮上しています。例えば、Ziplineは、ルワンダ、ガーナ、ナイジェリア、および米国の一部での展開を通じて実証されたように、30分以内の血液製剤、ワクチン、緊急医薬品のドローン配送が、地方と準都市環境の両方で地上輸送よりも優れた臨床成果を達成することを示しました。この概念実証は、競合他社による複製を触発し、複数の管轄区域で規制の迅速な追跡を刺激しました。

小売eコマースと食料品配送は、短時間セグメント内の第二の主要な需要の柱を構成しています。Amazon.com Inc.は、特定の米国および英国市場でPrime Airサービスを広範囲にテストしており、注文から30分以内に2.27キログラム未満の荷物の配送を目標としています。製品を注文するのとほぼ同じ速さで受け取るという顧客の価値提案は、リピート購入率に測定可能な上昇を示しており、現在のユニットエコノミクスが辛うじて損益分岐点を超える水準であっても、プラットフォームオペレーターが短距離ドローンインフラに多額の投資をする戦略的インセンティブを生み出しています。

短時間運用を支えるインフラストラクチャとソフトウェア層も、経常収益源を生み出しています。飛行管理ソフトウェア、ジオフェンシングシステム、気象分析API、およびフリートテレマティクスプラットフォームは、ますますハードウェア調達契約とバンドルされる高マージンのソリューションカテゴリを表しています。Boeing —その子会社Wisk Aeroを通じて— やCheetah Logistics Technologyなどの企業は、配送あたりの料金にのみ依存するのではなく、運用スタック全体を収益化する統合プラットフォーム製品を開発しています。

競争の観点から見ると、短時間セグメントは、広範な商業用ドローン市場内で最高の資本と人材の集中を引き付けています。これは、規制承認と商業的収益性への最も明確な短期的な道筋を示すためです。このセグメント内のオペレーターは、低い賠償責任リスク、削減されたバッテリー容量要件、および規制パイロットプログラムによってすでに定義されている都市空域回廊との互換性から恩恵を受けています。

短時間セグメントにおける統合のダイナミクスが現れ始めています。独自のソフトウェアスタックや確立された物流パートナーシップを持たない小規模オペレーターは、主要な運送業者に吸収されるか、または独占的なサービス契約を締結することが増えています。この統合傾向は、BVLOS承認が拡大し、ネットワーク規模の運用のための資本要件が規模の小さい参入企業の資源を超えるにつれて、2027年を通じて激化すると予想されます。

短距離ドローン荷物配送市場は、一連の定量化可能なドライバーによって推進されつつ、同時に導入のペースを抑える構造的な制約を乗り越えています。

需要側では、eコマースの荷物量の増加が最も強力な加速要因です。業界のベンチマークによると、世界の荷物出荷量は年間1610億ユニットを超え、2027年までに2560億ユニットに達すると予測されています。この量の急増は、地上ベースのフリートが車両数、燃料費、および人件費の相当な増加なしには解決できないラストマイル配送の物流上のボトルネックを生み出しています。これらはいずれも上昇しています。ドローン配送は、別の物理層で運用することにより、道路渋滞を完全に回避することでこの制約に対処します。

規制の進展は第二の重要なドライバーを構成します。ZiplineとWing(Alphabet Inc.の子会社)が承認を受けているFAAのPart 135航空運送事業者認証フレームワークは、他のオペレーターが積極的に追求している再現可能なコンプライアンステンプレートを作成しました。ヨーロッパでは、EU加盟国全体で運用されているU-Spaceフレームワークが、共有空域での協調的なドローン交通を可能にし、商業規模拡大への最も重要な障壁の一つを低減しています。

ラストマイル配送市場の非効率性ドライバーは定量的に重要です。都市環境における配送あたりの総サプライチェーン費用の41%〜53%がラストマイルコストを占めます。Wingのキャンベラでの展開からの運用データに基づくと、高密度回廊において配送あたりのコストを25%〜40%削減するドローン配送の可能性は、物流プロバイダーが導入を加速するための魅力的な経済的インセンティブを生み出しています。

市場を制約しているのは、EU圏外および米国圏外の管轄区域間での規制の断片化が、市場参入コストを増加させるコンプライアンスの複雑さを生み出していることです。バッテリーのエネルギー密度の限界は、依然として技術的な制約であり、現在のリチウムイオンアーキテクチャでは、効果的なペイロード・航続距離の組み合わせが制限されています。特に騒音公害やプライバシーに関する一般の受け入れ懸念が、いくつかのヨーロッパの自治体での展開を遅らせています。さらに、空域統合コスト — UTMシステム購読料、検知回避ハードウェア、保険料を含む — は、運用コストに飛行時間あたり8ドルから22ドル(約1,240円~3,410円)を追加し、初期段階のオペレーターの利益を圧迫しています。

Cheetah Logistics Technology: アジア太平洋地域における自律型ドローン物流プラットフォームに焦点を当てたテクノロジー主導のオペレーターで、AI駆動のルート最適化と独自のドローンハードウェアを統合し、小売および医薬品クライアントにサービスを提供しています。

Amazon.com Inc.: そのPrime Air部門を通じて、Amazon.com Inc.は自律型ドローン配送に持続的な資本投資を行い、米国および英国の定義されたジオフェンスコミュニティ内での30分未満の住宅配送を目標とし、独自のセンシング・回避技術を有しています。日本でも主要なeコマース事業者として存在感を持ち、将来的なドローン配送の展開が期待されます。

DHL International GmbH: DHLは、地上輸送インフラが高コストで非現実的なサハラ以南のアフリカと中国で、Parcelcopterプログラムを通じてドローン配送パイロットを展開しています。日本でも国際物流の大手として広範なネットワークを築いています。

FedEx: 世界最大の統合物流プロバイダーの一つであるFedExは、Wingとのパートナーシップおよび社内R&Dイニシアチブを通じて、米国および特定の国際市場における住宅および医療分野のラストマイルアプリケーションを対象としたドローン配送を推進しています。日本でも主要な物流事業者です。

United Parcel Service of America Inc.: UPSは、ドローン配送子会社Flight Forwardを拡大し、ドローン航空会社の運航に関する最初の完全なFAA Part 135標準認証を保持しており、病院キャンパスや住宅街全体でサービスを展開しています。日本でも世界的な輸送サービスを提供しています。

Boeing: 子会社Wisk Aeroを通じた自律航空モビリティプラットフォームへの投資により、Boeingは、統合された都市空域フレームワーク内でのスケーラブルなドローンおよびエアタクシー運航を可能にするために必要なインフラストラクチャと規制関係を開発しています。日本の航空宇宙産業とも深く関連しています。

Drone Scan: 空中スキャンおよび物流統合ソフトウェアを専門とし、複数の市場でドローン配送オペレーターのフリート管理と規制遵守をサポートするバックエンドインフラストラクチャを提供しています。

Drone Delivery Canada Corp.: カナダの公開ドローン物流オペレーターであるDrone Delivery Canada Corp.は、FLYTE管理プラットフォームを開発し、カナダ北部全体のリモートコミュニティ供給、ヘルスケア物流、産業サイト配送にわたる政府および商業契約を実行しています。

Zipline: 世界最大の商用ドローン配送ネットワークを持つ支配的な垂直統合型オペレーターであるZiplineは、アフリカと米国で80万件を超える商用配送を実行し、複数の管轄区域で規制認証を保持し、ヘルスケアおよび小売セクターにサービスを提供しています。

BIZZBY.: オンデマンド都市配送のためのドローンと宅配便サービスを統合する物流プラットフォームであるBIZZBY.は、そのソフトウェアプラットフォームを通じてサードパーティのドローンオペレーターネットワークを編成することにより、テクノロジー資産の軽いモデルを活用しています。

2024年3月: Ziplineは、米国で次世代Platform 2「Zip」ドローンシステムを発表しました。これは、専用の着陸インフラを必要とせずに精密な住宅配送を可能にするホバリング可能な設計を特徴とし、展開可能な対象ゾーンを大幅に拡大しました。

2024年1月: Alphabetのドローン配送子会社であるWingは、テキサス州ダラス・フォートワースへの商用配送サービスの拡大を発表しました。これは北米で最大規模の都市規模のドローン配送展開の一つであり、主要な小売チェーンとのパートナーシップを含みます。

2023年11月: Amazon Prime Airは、カリフォルニア州ロックフォードおよびテキサス州カレッジステーションでBVLOS飛行を実施するためのFAA運用認可を拡大しました。これは、より広範な住宅展開を可能にする規制上のマイルストーンを表しています。

2023年9月: DHL International GmbHは、Wingcopterと提携し、サハラ以南のアフリカ全域で医療および商業用ドローン配送を拡大するため、サービスが行き届いていないコミュニティでの物流をカバーする複数年の展開契約を締結しました。

2023年7月: 欧州航空安全機関は、更新されたU-Spaceサービスプロバイダー認証基準を公表し、EU加盟国全体で調和の取れた規制ベースラインを作成し、商用オペレーターのライセンス取得期間を短縮しました。

2023年4月: Drone Delivery Canada Corp.は、カナダ連邦機関と複数年契約を締結し、オンタリオ州北部で遠隔コミュニティ供給配送を提供することになりました。これは、困難な運用環境におけるFLYTEプラットフォームの商業的実現可能性を検証するものです。

2023年2月: United Parcel Service of America Inc.は、米国南東部の追加の病院キャンパスネットワークにFlight Forwardドローン運用を拡大し、既存の処方箋配送サービスラインに医療検体輸送を追加しました。

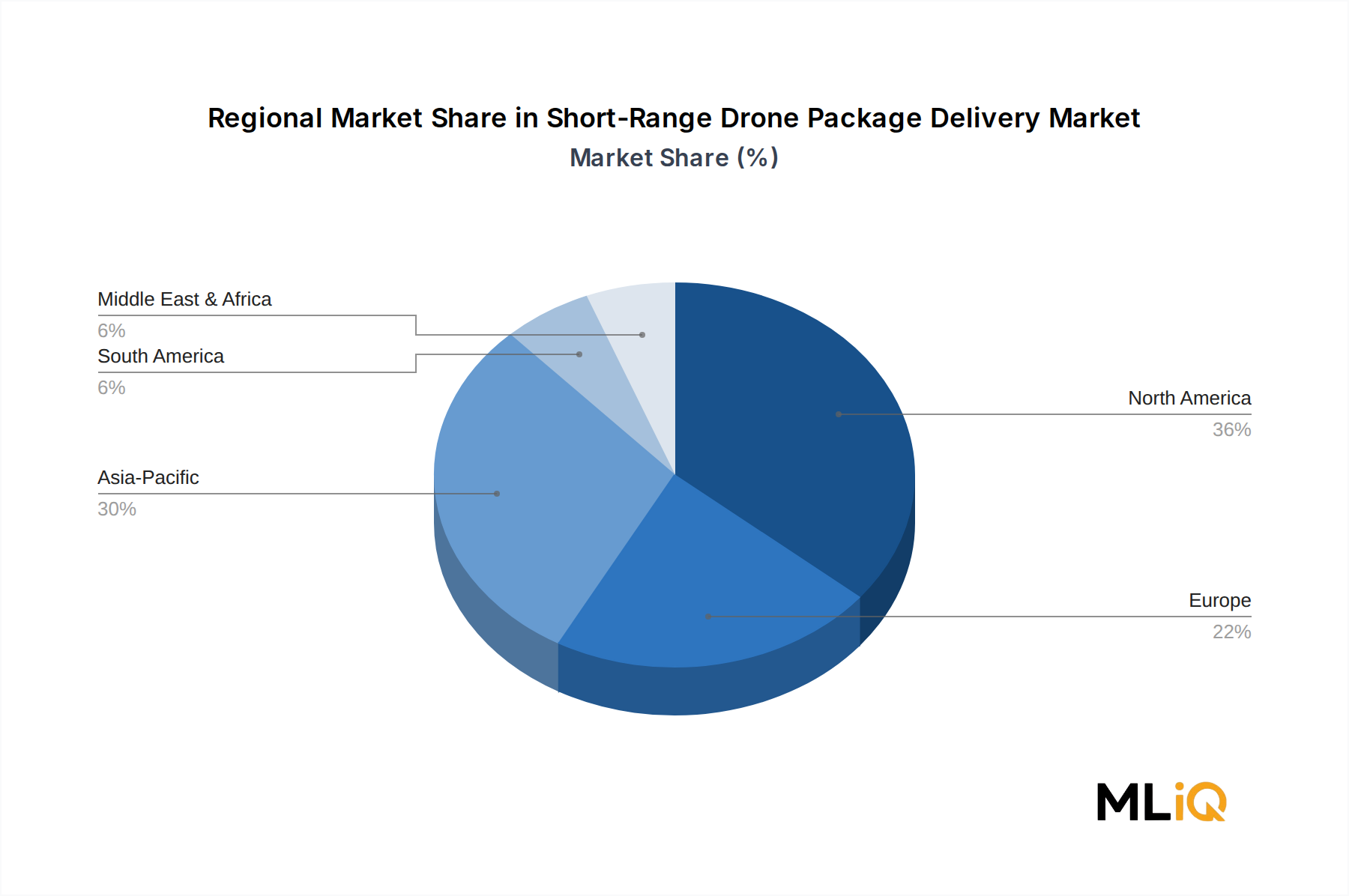

短距離ドローン荷物配送市場は、規制の成熟度、インフラの準備状況、eコマースの普及率、および人口統計学的要因によって推進される明確な地域別成長プロファイルを示しています。

北米は最も成熟した地域市場であり、2025年には世界の収益の推定34%〜38%を占めます。米国は、FAAの高度な認証フレームワーク、ベンチャー支援のドローンオペレーターの豊富なプール、およびドローン運用を積極的に拡大する物流大手の存在を通じてこの地位を確立しています。この地域のCAGRは12.4%と推定されており、市場がパイロット段階の投資から初期の商業規模拡大へと移行していることを反映しています。カナダは、遠隔地の北部コミュニティにおける政府主導の展開を通じて貢献しており、メキシコはヘルスケア物流の需要に牽引される新たな機会を示しています。

アジア太平洋地域は最も急速に成長している地域市場であり、予測期間を通じて16.8%のCAGRで拡大すると予測されています。中国は、寛容な規制環境、国内のドローン製造規模、および国家支援の物流インフラ投資に支えられ、地域内で支配的な国別市場です。インド、日本、韓国は、2026年までに大規模な商業展開を可能にすると予想される国家ドローン政策フレームワークを進展させています。ASEANブロックは、ドローン配送が独自のインフラ迂回メリットを提供する群島地理に牽引され、高い成長可能性を秘めています。

ヨーロッパは、EU U-Space規制フレームワークと、低排出のラストマイルソリューションを奨励する強力な持続可能性義務に後押しされ、推定13.1%のCAGRで拡大する重要かつ成長中の市場です。ドイツ、英国、フランスが主要な展開市場であり、ロンドン、ベルリン、パリなどの都市の都市物流回廊は、ドローン統合のために積極的にマッピングされています。

中東およびアフリカ地域では、特にZiplineとDHLが医療用ドローン配送の運用上の先例を確立したサハラ以南のアフリカで、導入が加速しています。UAEとサウジアラビアに代表されるGCC諸国は、より広範なスマートシティおよび物流近代化イニシアチブの一環としてドローン配送に投資しており、この地域は15.2%のCAGRで成長すると予測されています。

南米は依然として浸透度が最も低い主要地域ですが、ブラジルとアルゼンチンは規制フレームワークを進展させています。地理的に複雑な地形におけるヘルスケア物流が主要な短期的な需要ドライバーであり、2027年以降に広範な商業的導入が予想されます。

短距離ドローン荷物配送市場は、過去2〜3年間で実質的かつますます洗練された資本流入を引き付けており、これはセクターの商業的実現可能性に対する投資家の確信の高まりを反映しています。

Ziplineは最も多額の資金を調達した純粋なドローンオペレーターであり、2024年までに累計9.5億ドル(約1,473億円)を超えるベンチャー資金を調達し、その最新の評価額は42億ドル(約6,510億円)を超えています。Andreessen Horowitz、Sequoia Capital、GV(旧Google Ventures)などの投資家は、Ziplineの実証された配送量と拡大する市場フットプリントに惹かれ、複数の資金調達ラウンドを主導してきました。

Amazon.com Inc.は、Prime Air部門に継続的に多額の内部資本を投入しており、ドローン配送に関するR&D支出は年間推定2億ドルから4億ドル(約310億円~620億円)に達しており、これは同社のコア小売事業のフライホイールにとって自律型ラストマイル配送が戦略的に重要であることを反映しています。BoeingのWisk Aeroへの投資と、2023年に発表された4.5億ドル(約698億円)の資本コミットメントは、主要な航空宇宙企業が自律型航空物流インフラの競争に参加する意図を示しています。

ドローン推進システム市場およびドローンバッテリー市場のサブセグメントにおけるベンチャーキャピタル活動は活発化しており、投資家は推進効率とエネルギー貯蔵が配送範囲と積載能力における主要な技術的制約であることを認識しています。ソリッドステートバッテリーアーキテクチャおよび高効率ブラシレスモーターシステムを開発するスタートアップ企業は、1,500万ドルから8,000万ドル(約23億円~124億円)に及ぶシードおよびシリーズAラウンドの資金を調達しています。

戦略的に、DHL International GmbH、FedEx、United Parcel Service of America Inc.などの物流企業は、完全な買収にコミットする前に契約に基づくパイロットプログラムを通じて技術開発のリスクを低減することを好み、買収よりもパートナーシップ優先の戦略を追求しています。しかし、2026年にかけて、市場が規模の大きいオペレーターと、独立してユニットエコノミクスの実現可能性を達成できない規模の小さい参入企業とに二極化するにつれて、M&A活動は加速すると予想されます。自律型配送ロボット市場は、マルチモーダルなラストマイルプラットフォーム投資家が空中および地上自律配送の両方のベクトルでポートフォリオエクスポージャーを求めるにつれて、ドローン配送投資のテーマとますます収束しています。

近中期的に、3つの破壊的な技術ベクトルが短距離ドローン荷物配送市場の運用および競争環境を再構築しています。

1つ目は、先進的なバッテリーとエネルギー貯蔵技術です。現在のリチウムイオンバッテリーシステムは、最大積載時でドローンの航続距離を約10〜20キロメートルに制限しており、サービス可能な配送半径を限定しています。ソリッドステートバッテリーの開発は、現在の商用リチウムイオンセルで達成可能な200〜250 Wh/kgと比較して、エネルギー密度が500 Wh/kgに達すると予測されており、重量ペナルティなしに運用範囲を実質的に2倍にするでしょう。主要なプレーヤーは、社内および専用バッテリースタートアップへの戦略的投資を通じてソリッドステートR&Dに資金を提供しており、航空宇宙用途の商用グレードのソリッドステートセルは2027年から2029年までに期待されています。この開発はドローンバッテリー市場に直接関連しており、短距離ドローン配送の対象地理を実質的に拡大するでしょう。

2つ目のイノベーションベクトルは、AIを活用したフリート編成と自律ナビゲーションです。リアルタイムの動的なルート変更、障害物検知、および複数ドローンの空域の衝突回避が可能な機械学習システムは急速に進化しており、オペレーターは比例的な増加なしにフリートサイズを拡大することができます。

短距離ドローン荷物配送市場は、日本において急速な成長が期待されるセグメントです。アジア太平洋地域は予測期間を通じて年間複合成長率16.8%で最も急速に成長する地域と予測されており、日本はこの成長に大きく貢献すると見られています。特に、日本政府が2026年までに商業展開を可能にする国家ドローン政策フレームワークを進展させていることが、市場拡大の強力な原動力となります。

日本の経済は、高齢化とそれに伴う労働力不足、特に物流業界におけるドライバー不足(いわゆる「2024年問題」)という課題に直面しています。このような状況下で、ドローン配送はラストマイル配送や過疎地・離島へのアクセス確保において、効率的かつ持続可能なソリューションとして注目されています。2025年の世界市場規模は約1兆3,600億円と評価されており、日本もその一角を担う存在として市場規模を拡大していくと予想されます。

日本市場で事業を展開する主要企業や日本法人は、Amazon.com Inc.(Prime Air)、DHL International GmbH、FedEx、United Parcel Service of America Inc.といった国際的な物流大手やeコマースプラットフォームが含まれます。これらの企業は、既に日本国内で広範な物流ネットワークを有しており、ドローン配送を既存サービスに統合する可能性があります。また、Cheetah Logistics Technologyのようにアジア太平洋地域に焦点を当てる企業も、日本市場への参入を模索するでしょう。国内では、ヤマト運輸、佐川急便、日本郵便といった大手物流企業がドローン配送の導入に向けた実証実験や研究を進めており、将来的に主要なプレイヤーとなることが予想されます。

規制面では、日本の「航空法」がドローン配送の基盤となります。特に2022年12月5日に施行された「無人航空機レベル4飛行」(有人地帯での目視外飛行)制度は、都市部におけるドローン配送の商業化を可能にする画期的な進展です。これにより、これまでは困難であった市街地上空での飛行が可能となり、配送ルートの選択肢が大幅に広がりました。また、ドローンのバッテリーや電気部品に関しては「電気用品安全法(PSE法)」、無線通信には「電波法」が適用され、製品の安全性と適切な運用を確保するための基準が設けられています。

日本の流通チャネルは高度に効率化されており、消費者は高い品質と定時性を期待します。ドローン配送は、この期待に応えつつ、既存の陸上輸送では困難な過疎地や緊急性の高い医療品の配送、あるいはオンデマンド配送の強化といったニッチな領域で差別化を図る必要があります。消費者の行動パターンとしては、新しいテクノロジーに対する受容性はあるものの、安全性、プライバシー、騒音といった社会受容性に関する懸念も高く、これらの課題への配慮が不可欠です。eコマースの利用は広く普及しており、利便性を追求する傾向が強いため、ドローン配送が提供する「速さ」と「利便性」は魅力的ですが、既存の高品質な配送サービスとの競争を勝ち抜く戦略が求められます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 13.85% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

本レポートの基盤は、堅牢な一次調査フレームワークにあり、*短距離ドローンパッケージ配送市場(2026~2034年)*における**調査総労力の約70~80%**を占めます。このアプローチにより、市場規模の算出、セグメンテーション、および予測は、ドローン配送バリューチェーン全体にわたる現役の参加者から直接得られた一次情報に基づいていることが保証されます。

バリューチェーン全体で関与した企業タイプ:

主要なインタビュー対象者:

一次データは、2024年第3四半期から2025年第2四半期の間に実施された**構造化インタビュー、質問票ベースの調査、および専門家パネルディスカッション**を通じて収集されました。すべてのインタビューは必要に応じてNDAの下で実施され、回答は集計目的で匿名化されました。**AUVSI XPONENTIAL**および**InterDrone**を含む業界会議は、利害関係者とのライブエンゲージメントの補足的な場として利用されました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 無人システム運用ディレクター | 30% |

| 最高空域統合責任者 / UTMアーキテクト | 25% |

| ドローン物流パートナーシップ責任者 | 25% |

| 規制業務・認証マネージャー | 20% |

| Company Type | Representation (%) |

|---|---|

| ラストマイルドローン配送事業者 | 28% |

| ドローン機体・推進システムメーカー | 22% |

| UTMソフトウェア&プラットフォームプロバイダー | 20% |

| 地上インフラ&バーティポートソリューションプロバイダー | 15% |

| Eコマース&小売物流インテグレーター | 15% |

二次調査は、**調査フレームワークの残りの20~30%**を占め、長期的なトレンド分析と地域横断的なベンチマーキングに必要なマクロ経済的枠組み、規制状況、および履歴データシリーズを提供します。

利用した金融データベースおよびデータプラットフォーム:

政府、規制機関、公式情報源:

業界団体および標準化団体:

2019年から2025年までの履歴データは、上記の情報源から統合され、ベースラインの市場軌道が確立されました。これに対して、2026年から2034年までの予測モデルが調整されました。

*短距離ドローンパッケージ配送市場*の市場規模算出は、**デュアル手法アプローチ**(**トップダウンのマクロ経済的分解**と**ボトムアップの運用ユニットモデリング**の組み合わせ)を用いて実行され、一次インタビュー、二次データベース、および独自の財務モデリングという3つの独立したデータストリームにおける**多段階データ三角測量**を通じて検証されました。

トップダウンアプローチ: 総潜在市場規模(TAM)は、世界のラストマイル配送市場規模を分析し、短距離自律型航空配送サブセグメントを分離し、地理(北米、ヨーロッパ、アジア太平洋、MEA、南米)によって調整された規制承認率乗数と技術浸透曲線 を適用することによって導出されました。

ボトムアップアプローチ: ボトムアップモデルは、以下の**特定の指標と変数**を用いて構築されました:

多段階データ三角測量: すべての推定値は、3つのレベルで相互検証されました。(1) ボトムアップのユニットエコノミクスとトップダウンの市場シェアベンチマークの整合性、(2) BloombergおよびPitchBookからの財務開示および資金調達評価との相互参照、および(3) 2025年第1四半期に実施された5人のシニアドローン物流実務家による構造化されたデルファイパネルを通じた専門家検証。

本レポートは、規制の可視性が部分的で商業展開が進化している新興技術市場における当社の品質保証基準に準拠し、**85~90%の保証された推定データ精度レベル**を有しています。

適用された品質管理プロトコル:

Eコマース、ヘルスケアロジスティクス、クイックコマース小売が主要な需要牽引要因です。ヘルスケア用途、特にZiplineのような事業者による緊急医療品の配送は、最も急速に拡大しているユースケースの一つであり、AmazonとUPSは、従来の陸上配送経路の閾値を下回る小包あたりの配送コストを削減するために、住宅向けラストマイル配送の展開を加速しています。

管轄区域間の規制の断片化、5キログラム未満の限られたペイロード容量、およびバッテリー持続時間の制約が、運用範囲と頻度を制限しています。空域統合、特に目視外飛行(BVLOS)認証は、米国、EU、アジア太平洋市場において依然としてボトルネックとなっており、Drone Delivery Canada Corp.やBoeingなどの事業者のフリート稼働率に直接影響を与えます。

市場は2025年の基準年で87.6億ドルと評価されており、2033年までに13.85%の年平均成長率で拡大すると予測されています。このペースで、市場は2033年までに約250億ドルに達し、今日ボリュームスループットを支配する2キログラム未満および2~5キログラムの荷物セグメント全体での複合的な採用を反映しています。

COVID-19は非接触配送の義務化を加速させ、地上ベースのラストマイルネットワークの脆弱性を露呈させ、FedExやDHL International GmbHのようなロジスティクス事業者がドローンの試験プログラムを迅速に進めるよう促しました。構造的に、パンデミックは自律配送に対する消費者の受容を常態化させ、北米および欧州の規制当局がドローン回廊の承認を合理化し、以前は数年かかっていた認証期間を短縮させました。

市場は飛行期間(30分未満 vs 30分以上)、荷物重量(2kg未満、2~5kg、5kg以上)、およびソリューションタイプ(サービス、ソフトウェア、プラットフォーム、インフラストラクチャ)によってセグメント化されます。30分未満、2kg未満のセグメントが最大の取引量を占め、都市部のマイクロデリバリーのユースケースを反映しており、一方、インフラストラクチャおよびプラットフォームソリューションは、UPSやCheetah Logistics Technologyを含む運送業者から継続的なエンタープライズ契約を獲得しています。

Ziplineは累計4億ドル以上の資金を調達しており、世界で最も資本化された純粋なドローン配送事業者の一つです。Boeingは戦略的な企業ベンチャー部門を通じて参加しており、AmazonはPrime Air部門で社内R&D投資を継続しています。より広範なVCの関心は、複数の事業者による空域環境全体でのフリート管理、ルート最適化、UTM(無人航空機交通管理)統合を可能にするソフトウェアおよびプラットフォーム層のスタートアップに集中しています。