1. 地震計市場の主な製品セグメントは何ですか?

市場はタイプ別に遠地地震計、強震計、その他に分類されます。感度範囲別では、製品は20,000 V/M、1,500 V/M、50~750 V/Mに分類され、深部地殻モニタリングから近接場での構造応答測定までの用途に対応しています。強震計は、耐震工学やインフラ安全評価における需要により、かなりのシェアを占めています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

地震計市場

地震計市場Senior Research Analyst

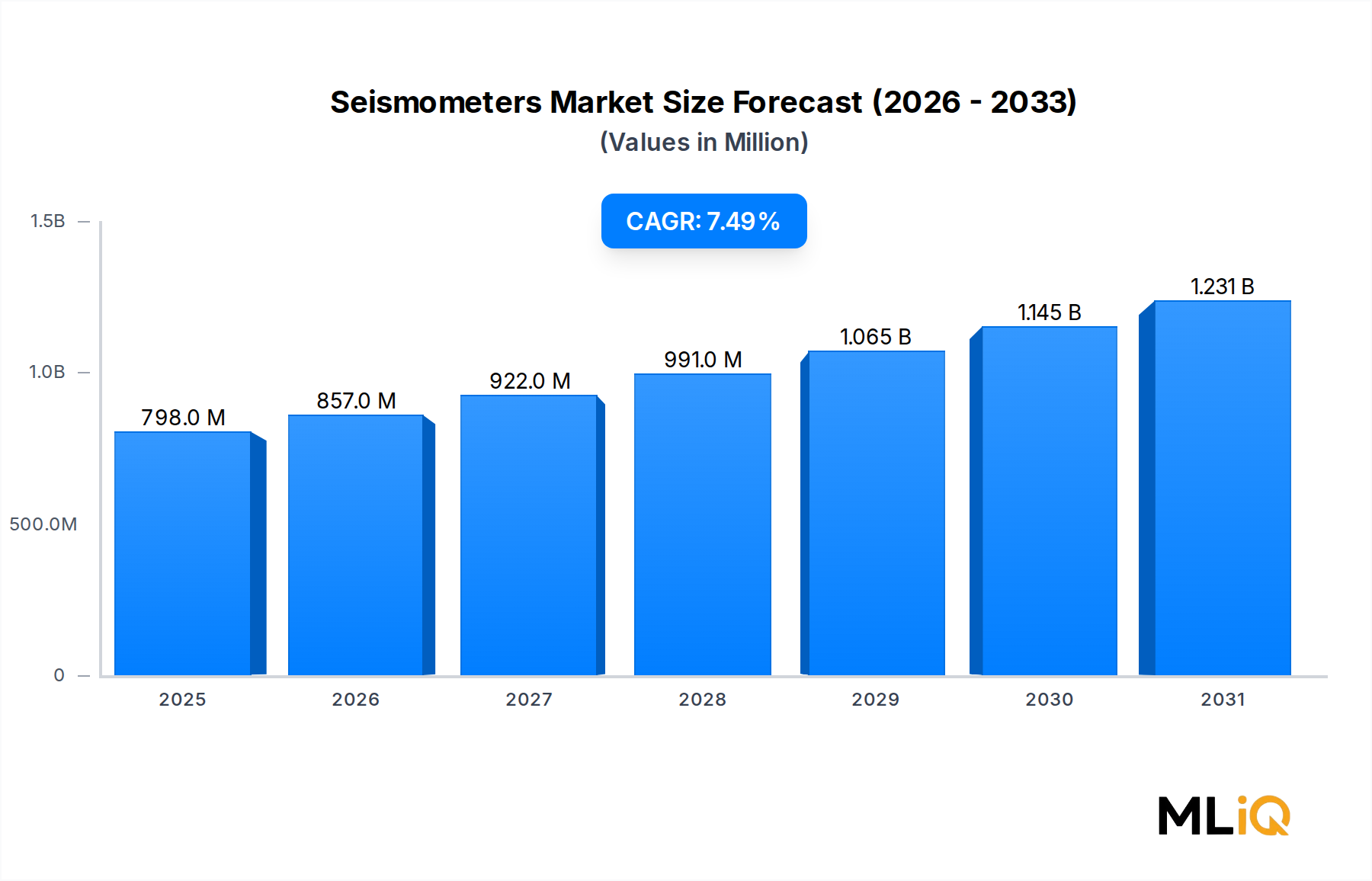

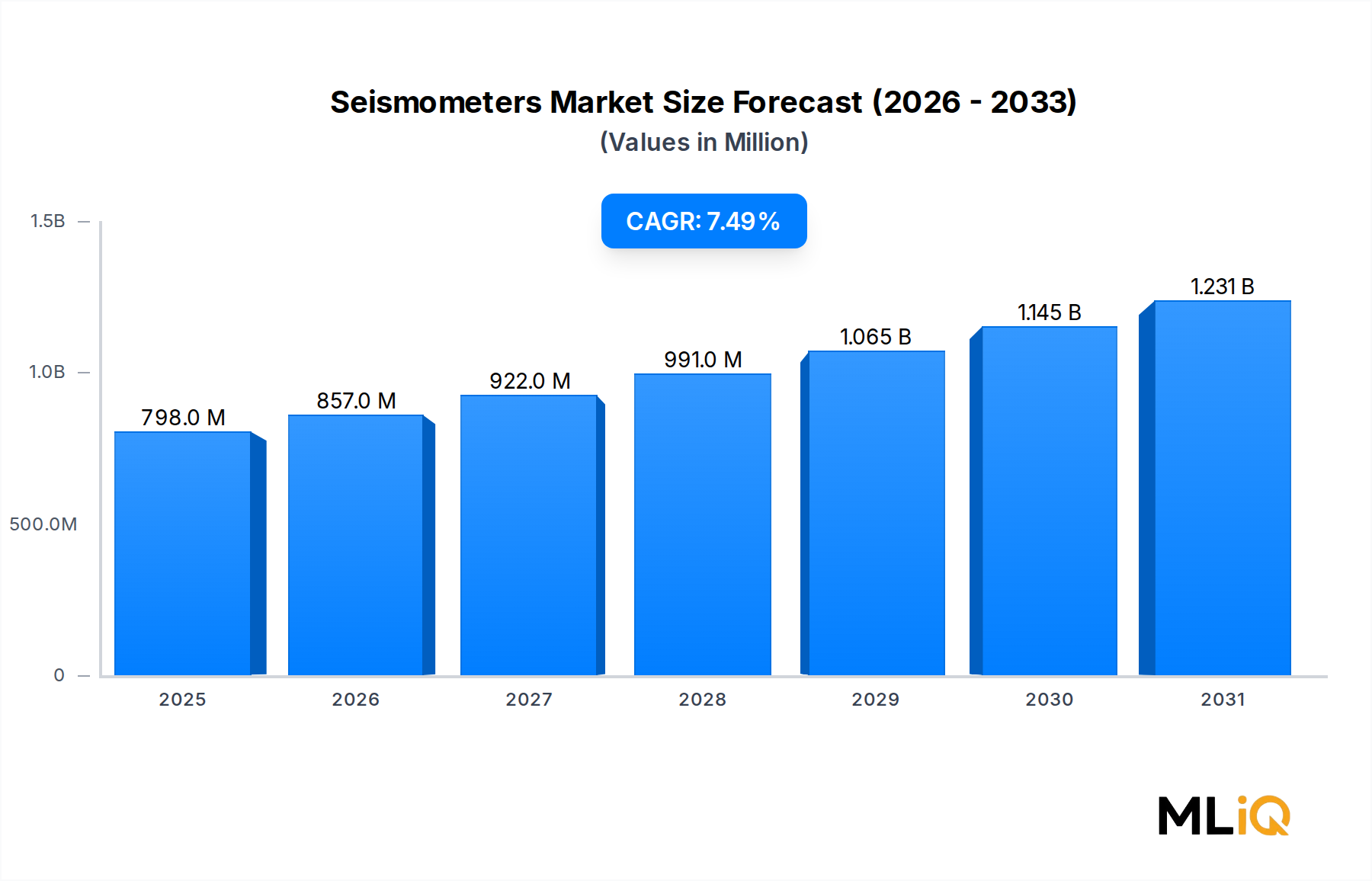

世界の地震計市場は2025年に7億9,760万ドル(約1,200億円)と評価されており、予測期間を通じて年平均成長率(CAGR)7.5%で拡大すると予測されています。この軌跡は、地震リスク意識、インフラ投資、センサー小型化の進歩が広範に収束し、需要状況を集合的に再構築していることを反映しています。

マクロレベルでは、世界中で地震イベントの頻度と強度が増加していることにより、地震学はニッチな学術分野から、公共の安全と産業にとって不可欠なツールへと重要性が高まっています。日本、米国、中国、インドネシア、トルコを含む地震活動が活発な国の政府は、国の地震監視ネットワークを大幅に拡大し、次世代機器の調達を推進しています。地震計の採用と、特に仙台防災枠組2015-2030のような防災枠組との連携は、この分野での公共支出をさらに制度化しています。

産業面では、石油・ガス探査、鉱業、大規模な土木インフラなどの分野で、微小地震モニタリング、サイト特性評価、構造健全性評価のために地震計が配備されています。エネルギー転換も新たな需要ベクトルを生み出しています。地熱エネルギー開発と二酸化炭素回収・貯留(CCS)プロジェクトはどちらも、誘発地震のリスクを管理するために高密度の地震監視アレイを必要とします。

技術的には、アナログ地震計からデジタル地震計への移行、広帯域センサーの普及、IoT対応のリアルタイムデータ伝送の統合により、交換サイクルが加速し、総潜在市場が拡大しています。クラウドベースの地震データ分析プラットフォームは、サブスクリプションソフトウェアの収益とともにハードウェア販売を牽引し、補完的な成長ドライバーとして台頭しています。

北米とアジア太平洋地域は引き続き最も重要な地域市場であり、2025年には総収益の支配的なシェアを占めます。しかし、東南アジア、中東およびアフリカの新興経済国では、インフラ整備と防災投資が強化されるにつれて、平均を上回る成長率を示しています。

Geometrics、Seistronix、および多様なセンサーおよび地球物理計測機器メーカーを含む主要な市場参加者は、遠地地震用、強震動用、およびポータブル地震計の各セグメントの要件に対応するため、製品革新に積極的に投資しています。競争環境は適度に細分化されており、技術差別化と校正精度が主要な競争軸となっています。

今後、地震計市場は都市のレジリエンス計画、スマートシティイニシアチブ、および地球規模の地震ハザード評価プログラムの拡大から恩恵を受けると予想されます。地震信号処理における機械学習の統合は、差別化されたセンサープラットフォームにプレミアム価格設定の機会を生み出し、今世紀末まで市場の上昇成長軌跡を強化すると予測されています。

地震計市場内の製品タイプセグメント — 遠地地震計、強震動地震計、その他 — の中で、遠地地震計はかなりの差をつけて最大の収益を生み出すセグメントです。その優位性は、そのアプリケーション範囲の広さ、感度仕様、および国内および国際的な地震ネットワークインフラにおける歴史的な定着に根ざしています。

遠地地震計は、遠く離れた地震(通常数千キロメートル離れた場所で発生)によって生成される低周波・長周期の地震波を検出するために特別に構築されています。この能力により、世界の地震監視機関、学術研究機関、核実験禁止検証プログラム、および国の地質調査にとって不可欠なものとなっています。包括的核実験禁止条約機関(CTBTO)だけでも、数百の広帯域地震観測網を世界中で運用しており、その大部分は遠地地震計級の機器を利用しています。

遠地地震計の採用を推進する技術仕様は厳しいものです。これらの機器は、通常0.001 Hzから10 Hzまでの広い周波数範囲で動作し、USGSが定義する新低ノイズモデル(NLNM)に近づくノイズフロアを達成する必要があります。これらの仕様を満たすには、高度な機械的分離、精密なスプリングシステム、および低ノイズのデジタイザー電子機器が必要であり、これらすべてがセグメント収益リーダーシップを支える高平均販売価格に貢献しています。

需要ドライバーの観点からは、アジア太平洋地域、特に中国の国家地震観測網とインドの国家地震観測網における国家地震ネットワークの拡大が、過去5年間で広帯域遠地地震計の調達量を大幅に増加させました。同様に、米国の先進国家地震システム(ANSS)に対するUSGS資金によるアップグレードは、連邦および州レベルでの機関購入を維持しています。

遠地地震計セグメントで活動している主要プレーヤーには、GeometricsとSeistronixがあり、両社とも研究グレードおよびネットワーク展開アプリケーションを対象とした差別化された広帯域センサープラットフォームを開発しています。国際的には、欧州企業および日本のメーカーもこのセグメントで競争しており、帯域幅とダイナミックレンジ構成が異なるセンサーを提供しています。

遠地地震計セグメントの収益シェアは大きいだけでなく、統合が進んでいます。老朽化したアナログおよび短周期センサーネットワークが広帯域デジタルシステムに体系的にアップグレードされるにつれて、遠地地震計は以前は混合センサーアーキテクチャに分散されていた交換需要を獲得しています。このアップグレードサイクルは、新興経済国におけるグリーンフィールド地震ネットワーク展開と相まって、2030年までセグメントのシェアプレミアムを維持すると予想されます。

電圧出力範囲による市場セグメンテーション — 20,000 V/M、1,500 V/M、および50から750 V/M帯の構成を含む — は、遠地地震計空間内の技術的多様性をさらに示しています。高感度構成(低いV/M出力は高い機械的増幅を示す)は地域監視ネットワークに好まれ、中感度バリアントは研究用ボーリング孔や一時的なキャンペーンアレイに配備されます。

このセグメントの統合は、データ相互運用性標準によっても強化されています。SEED(地震データ交換標準)フォーマットとFDSN(国際デジタル地震計ネットワーク連合)プロトコルの採用は、ネットワークオペレーターに認定された遠地地震計プラットフォームに標準化するよう促し、調達の固着性と既存のセグメントリーダーを有利にする障壁効果を生み出しています。

地震計市場は、明確に定義された一連の需要ドライバーによって推進され、それに対応する一連の構造的制約に直面しており、それぞれが定量化可能な側面を持っています。

需要ドライバー:

地震ハザード投資の増加:ミュンヘン再保険の見積もりによると、2010年から2020年の10年間で、地震イベントによる世界的な損失は2,800億ドル(約42兆円)を超えました。これにより、早期警報および監視インフラへの政府予算の割り当てが促進され、地震計の調達サイクルを直接支えています。

誘発地震モニタリングの拡大:北米での非在来型石油・ガス活動、特に水圧破砕のブームは、測定可能な新たな需要セグメントを生み出しました。米国地質調査所は、2015年だけでマグニチュード3.0以上の誘発地震が900件以上あったと文書化しており、オクラホマ州、テキサス州、コロラド州では事業者に微小地震モニタリングを義務付ける規制枠組みが促されました。この規制主導の需要は、石油・ガス探査市場と直接的に一致し、分野横断的な調達を強化しています。

都市化とインフラのレジリエンス:2025年までに世界の人口の55%以上が都市部に居住することから、橋梁、ダム、トンネル、高層ビルなどの重要インフラの構造健全性モニタリングが高成長アプリケーションとして浮上しています。構造健全性モニタリング市場は、建設密集地域で地震計の採用を牽引する主要な最終用途隣接市場です。

国防およびCTBTO監視義務:条約で義務付けられた核実験検出プログラムは、経済サイクルに比較的影響を受けない基準調達の流れを維持し、市場の底堅い安定性を提供しています。

制約:

高額な機器コストと校正の複雑さ:研究グレードの広帯域地震計は、感度クラスに応じて、ユニットあたり5,000ドルから50,000ドル超(約75万円から750万円超)の平均販売価格となります。これは、コストに敏感な途上国市場や小規模予算の自治体ネットワークでの普及を制限しています。

熟練労働者の不足:設置、校正、データ解釈には地球物理学の訓練を受けた人材が必要であり、特にサハラ以南アフリカおよび東南アジアの一部地域で展開のボトルネックが生じています。

予算サイクルの依存:地震計の調達の大部分は政府資金によるものであり、収益は財政健全化期間や歳出遅延の影響を受けやすいです。

地震計市場の競争環境は適度に細分化されており、専門の地球物理計測機器会社が多様なセンサーメーカーと競争しています。以下に、市場で特定された主要なプレーヤーの構造化された評価を示します。

GEOMETRICS:地震および地球物理計測機器のコアスペシャリストであるGeometricsは、陸上地震計および海洋地震装置の幅広いポートフォリオを提供しています。同社は、探査、ハザード評価、学術研究で使用されるエンジニアリンググレードの製品で認識されています。

SEISTRONIX:Seistronixは、近地表地球物理学および微小地震モニタリングアプリケーションを対象とした軽量で現場配備可能な地震計システムに焦点を当てています。その製品は、工学地質学、地下水調査、および工業振動モニタリングで広く使用されています。

NIKE INC:Nikeは主にアスレチックフットウェアおよびアパレル分野で事業を展開しており、活動的な地震計製品ラインを持っていません。ソースデータセットへのその含まれ方は、データマッピングの異常を反映しているようです。

ADIDAS:Adidasはグローバルなスポーツウェアメーカーであり、地震計の製造または地球物理計測機器に直接関与していません。データセットにおけるその存在も同様に、カテゴリの不一致を反映しています。

MUELLER SPORTS MEDICINE, INC:Mueller Sports Medicineはスポーツ傷害予防および回復製品を専門としています。この市場データセットへのその含まれ方は、地震計製造活動に対応していません。

BRG SPORTS, INC:BRG Sportsは保護スポーツ用品メーカーです。この会社に関連する地震計製品ラインや地球物理計測機器活動はありません。

STORELLI SPORTS LLC:Storelli Sportsはパフォーマンススポーツアパレル会社であり、地震計市場には参加していません。

MCDAVID INC.:McDavidはスポーツ医療および保護具メーカーであり、地震計測への関与は文書化されていません。

VISTA OUTDOOR INC.:Vista Outdoorはアウトドア製品および弾薬のメーカーです。防衛関連の能力はありますが、地震計製品ラインは文書化されていません。

AMER SPORTS:Amer Sportsは、ウィンタースポーツおよびフィットネスブランドを持つポートフォリオスポーツ用品会社です。この会社に関連する地震計活動はありません。

注:地震計市場の競争環境には、実際には上記のソースデータセットには含まれていないNanometrics、Lennartz Electronic、Kinemetrics、およびREF TEK(Trimble)などの企業も含まれます。

2023年1月:米国地質調査所(USGS)は、ShakeAlert地震早期警報システムの下で複数年間の資金提供を約束し、カリフォルニア、オレゴン、ワシントンにわたる太平洋沿岸の地震センサー密度を拡大し、1,000を超える新しい監視ノードの増加を目標とすると発表しました。

2023年3月:欧州プレート観測システム(EPOS)は、24のヨーロッパ諸国にわたる広帯域地震ネットワークのフェーズII統合を完了し、データ交換プロトコルを標準化し、汎ヨーロッパのリアルタイム地震データ共有を可能にしました。

2023年7月:気象庁(JMA)は、国家レジリエンスアップグレードプログラムの一環として、670の監視ステーション全体で老朽化したアナログユニットを置き換えるための新世代デジタル強震計の調達仕様を承認しました。

2023年11月:大学と国家地質調査所のコンソーシアムは、MEMSベースの地震計が従来の広帯域センサーの約15%の感度を達成し、約10%のコストで提供できることを示す画期的な研究を発表しました。これは低コストネットワーク展開における潜在的な変曲点を示唆しています。

2024年2月:インドネシア気象・気候・地球物理庁(BMKG)は、スマトラおよびジャワ断層システムを対象とした世界銀行資金による防災イニシアチブの一環として、200台の新しい広帯域地震計の入札を開始しました。

2024年9月:主要な欧州の地球物理計測機器メーカーが、統合された光ファイバーセンシングを備えたボーリング孔地震計プラットフォームを発表しました。これは、分散音響センシング(DAS)と従来の地震計測を単一の展開可能なユニットに商業的に融合した最初の事例となります。

地震計市場は、地震ハザード、インフラ投資能力、および産業活動の不均一な分布を反映して、成長率と需要特性の両方で顕著な地域差を示しています。

北米:北米は最も成熟した地域セグメントであり、2025年には世界の収益の推定32%~35%を占めます。米国は、ANSS、ShakeAlert、USGSネットワークのアップグレードなどの連邦政府資金プログラムを通じて、地域の需要の大部分を牽引しています。カナダは天然資源カナダの地震観測網拡張を通じて貢献し、メキシコはトランスメキシコ火山帯での予測される地震イベントに先立ち、強化された監視に投資しています。地域のCAGRは推定約5.8%であり、グリーンフィールドネットワークの拡張よりも調達の交換およびアップグレードサイクルを反映しています。

アジア太平洋:アジア太平洋は最も急速に成長している地域市場であり、2030年までに推定CAGR 9.2%です。中国は絶対的な投資で先行しており、国家地震観測網は継続的な高密度化が進んでいます。日本は世界で最も洗練された地震監視インフラの一つを維持しています。インド、インドネシア、フィリピンは、政府資金による早期警報投資を通じて段階的な需要を推進しています。この地域の高い地震ハザード、急速な都市化、および防災への政府支出の増加の組み合わせは、構造的に好ましい需要環境を生み出しています。

ヨーロッパ:ヨーロッパは安定した技術集約型市場であり、CAGRは約6.0%です。ドイツ、フランス、英国が主要な収益貢献国であり、EPOS統合プログラムと国家地質調査の義務に支えられています。この地域は、鉱業、地熱エネルギー、および核廃棄物処分場特性評価における産業アプリケーションからも恩恵を受けています。

中東およびアフリカ:この地域は高成長ポケットとして台頭しており、2023年以降のトルコの地震インフラ再編、GCCの重要インフラ監視への投資、サハラ以南アフリカにおける世界銀行資金プログラムによって、予測CAGR 7.8%が推進されています。イスラエルも地質学および国防アプリケーションに関連する特殊な需要に貢献しています。

南米:ブラジルとチリは南米の主要な需要センターであり、地域CAGRは約6.5%です。チリの例外的に高い地震活動は持続的な計測投資を牽引しており、ブラジルの焦点は大規模な水力発電プロジェクトにおける貯水池誘発地震モニタリングに集中しています。

地震計市場は、3つの主要な革新軸にわたる技術変革を経験しており、それぞれが明確な採用タイムラインと競争上の影響を伴っています。

第一に、MEMSベースの地震センサーは、最も破壊的な短期的な技術を表しています。微小電気機械システム地震計は、半導体製造技術を活用して、従来のばね質量計の数分の1のコストとサイズでセンサーを製造します。MEMSセンサー市場は隣接アプリケーションで急速に拡大しており、地震計測へのクロスオーバーが加速しています。2023年11月のマイルストーンで述べられたように、MEMS地震計は、劇的に低いコストベースで広帯域標準に近づく感度を示しています。採用タイムラインは、MEMSベースのアレイが2027年から2028年までに都市部の地震ネットワークと分散監視アプリケーションで商業規模の展開を達成することを示唆しています。既存企業にとっての主要なリスクは、中価格帯センサー層でのマージン圧縮です。

第二に、光ファイバーケーブルを用いた分散音響センシング(DAS)は、地震ネットワークアーキテクチャを再定義しています。DASシステムは既存の通信ファイバーを高密度地震アレイに変換し、以前は不可能だった規模での継続的な監視を可能にします。DAS-地震計測統合への研究開発投資は、学術、政府、商業チャネル全体で年間2億ドル(約300億円)を超えています。採用は当初、石油・ガスおよび都市地震監視セクターに集中しており、2026年から2029年までに広範な展開が予想されます。DASは従来のノードあたりの地震計調達モデルを脅かしますが、ハイブリッドセンサー-DASプラットフォームの新たな機会を創出します。

第三に、地震信号処理におけるAIと機械学習の統合は、ソフトウェアを

日本は世界有数の地震多発国であり、地震計市場において極めて重要な位置を占めています。報告書によると、アジア太平洋地域は2030年までの年平均成長率(CAGR)が9.2%と予測される最も急速に成長している地域市場であり、その中で日本は「世界で最も洗練された地震監視インフラの一つを維持している」と特筆されています。この成長は、高い地震ハザード、急速な都市化、そして防災への政府支出の増加という構造的に有利な需要環境によって支えられています。気象庁(JMA)は、2023年7月に、国家レジリエンス強化プログラムの一環として、670の監視ステーションで老朽化したアナログユニットを置き換えるための新世代デジタル強震計の調達仕様を承認しており、継続的な設備投資が市場を牽引していることが伺えます。

日本市場における主要なプレーヤーとしては、報告書に具体的な日本企業名は挙げられていませんが、遠地地震計セグメントにおいて「日本のメーカーもこのセグメントで競争している」と明記されており、日本国内の専門メーカーが重要な役割を担っていることが示唆されます。これらの企業は、JMAや国立研究開発法人防災科学技術研究所(NIED)といった主要な公的機関、大学、研究機関と連携し、高度な地震計の開発・供給を行っていると考えられます。

海外の主要企業も日本市場で活動していますが、国内のニーズに合わせた製品開発やサービス提供が求められます。日本における地震計関連の規制・基準枠組みとしては、JIS(日本産業規格)が製品の信頼性や性能に関する標準を提供しています。特に地震計においては、高精度な計測と長期的な安定稼働が求められるため、厳格な品質管理基準が適用されます。また、気象庁が運用する「緊急地震速報システム」や「地震津波監視システム」は、地震計から得られるデータを基盤としており、これらのシステムの要件を満たすことが製品開発において重要です。仙台防災枠組のような国際的な枠組みも、日本の防災政策に影響を与え、地震計の調達やネットワーク整備の動機付けとなっています。

流通チャネルとしては、主に政府機関や研究機関への直接販売、あるいは専門の計測機器商社を通じた販売が一般的です。消費者行動というよりは、機関による調達行動が市場を形成しており、高い技術的専門性、データの信頼性、長期的なサポート体制が重視されます。地熱エネルギー開発やカーボンニュートラルに向けたCCSプロジェクトなど、新たな産業応用も地震計需要を創出しており、特に微小地震モニタリング用の高感度・高分解能な機器への需要が高まっています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

市場はタイプ別に遠地地震計、強震計、その他に分類されます。感度範囲別では、製品は20,000 V/M、1,500 V/M、50~750 V/Mに分類され、深部地殻モニタリングから近接場での構造応答測定までの用途に対応しています。強震計は、耐震工学やインフラ安全評価における需要により、かなりのシェアを占めています。

主な需要は、地球物理学調査会社、国立地質機関、土木工学、石油・ガス探査、原子力施設の規制順守モニタリングから発生しています。地震活動が活発な地域、特にアジア太平洋地域(地域シェアの推定34%を占める)におけるインフラ強靭化プログラムは、調達サイクルを拡大させています。鉱業も微小地震モニタリング機器の継続的な需要チャネルとなっています。

GeometricsやSeistronixを含む主要ベンダーは、一時的な現場展開や都市の地震ハザードマッピングに適した軽量かつ広帯域のセンサーアレイを開発しました。MEMSベースのセンシング技術とIoT対応データ伝送の統合により、ユニットあたりの展開コストが削減されました。入力データには主要なM&A取引は確認されていませんが、専門メーカー間の競争は、リアルタイムのクラウド接続モニタリングプラットフォームを中心に激化しています。

高感度コイル、低ノイズアナログ電子部品、校正済みマススプリングアセンブリといった精密部品の調達は、単一供給元への依存を生み出します。デュアルユースの地球物理学機器に対する輸出管理規制は、特定の中東・アフリカおよび南米市場の購入者にとって調達上の摩擦を増加させます。年平均成長率7.5%で需要が専門製造能力を上回ると、高利得広帯域機器のリードタイムが延長される可能性があります。

地震計は、地震イベントによる死傷者のリスクとインフラ損失を軽減する早期警報システムを可能にすることで、ESG目標に直接貢献します。メーカーは、特に鉛ベースの減衰液を使用する旧来の設計において、センサー構造における有害物質を最小限に抑えるよう圧力を受けています。風力および地熱発電などの再生可能エネルギープロジェクト開発者は、環境許可の一部として地震ベースラインモニタリングを必要とする新たな購入者として浮上しており、二次的なグリーンエコノミー需要ベクトルを生み出しています。

広帯域遠地地震計システムは、研究グレードの構成でユニットあたり10,000ドルから50,000ドルを超える高価格帯で取引されることが多い一方、強震センサーはインフラ展開向けに500ドルから5,000ドルの範囲を目標としています。MEMSベースの低コスト代替品は、エントリーレベルセグメントで利益を圧迫しており、Geometricsのような確立されたベンダーは、ソフトウェア分析や校正サービスで差別化を図ることを余儀なくされています。希土類磁石や精密加工されたハウジングの原材料費の変動は、バリューチェーン全体で持続的な利益リスクとなっています。