1. アクティブ防護システム市場市場の主要な成長要因は何ですか?

などの要因がアクティブ防護システム市場市場の拡大を後押しすると予測されています。

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

+1 2315155523

世界のアクティブ防護システム市場は、評価基準期間時点で46.7億ドル(約7,000億円)の価値があり、2025年から2033年の予測期間を通じて、年平均成長率(CAGR)5.62%で拡大すると予測されています。この持続的な成長軌道は、地政学的不安定性の激化、NATOおよびインド太平洋同盟構造における防衛近代化プログラムの加速、陸海におけるアクティブ対抗策プラットフォームの戦場での実証された必要性を反映しています。

アクティブ防護システム(APS)は、ロケット推進手榴弾、対戦車ミサイル、発射体などの飛来する脅威を、保護対象プラットフォームに到達する前に検出し、追跡し、無力化するように設計されています。ハードキルとソフトキルの二重モードアーキテクチャは、防衛調達機関に大きな作戦上の柔軟性を提供し、これがこの市場が持続的な政府投資を指揮する主要な理由となっています。

主要な需要牽引要因には、世界的な非対称戦の急増、国家および非国家主体間での精密誘導兵器の拡散、および装甲車両の生存性に対する予算配分の増加が含まれます。NATO加盟国は、2023年に防衛支出を合計1.26兆ドル以上に増加させ、そのかなりの部分がプラットフォーム保護のアップグレードに向けられました。米国、ドイツ、ポーランドはそれぞれ、既存および次世代の装甲艦隊へのアクティブ防護システムの統合を明示的にカバーする複数年調達枠組みを発行しています。

技術面では、センサーの小型化、AI駆動の脅威分類アルゴリズム、および低遅延の迎撃メカニズムが、システム反応時間を短縮すると同時に、副次的な抑止範囲を縮小しています。これは都市戦闘への適用性にとって重要な指標です。これらの進歩により、APSは主力戦車だけでなく、歩兵戦闘車、装輪装甲兵員輸送車、海軍水上戦闘艦にも採用されるようになっています。

この市場は、より広範な航空宇宙・防衛市場におけるマクロ的な追い風からも恩恵を受けており、グローバルな調達サイクルが長期化し、ユニット契約価値が上昇しています。ロシア・ウクライナ紛争は、展開されたAPSソリューションの有効性と限界の両方を示す実弾検証環境として機能し、ヨーロッパ戦域諸国全体で緊急のレトロフィット需要を推進しています。

2033年に向けて、市場は75億ドルの閾値を超えることが予想されており、海軍APS展開の拡大、アジア太平洋地域の防衛機関からの関心の高まり、および補完的なサブシステムとしての指向性エネルギー迎撃モジュールの統合がその基盤となります。COVID後のサプライチェーンの正常化と、米国および欧州連合における国内生産インセンティブの増加により、リードタイムが短縮され、量産拡大が支援されると予想されます。競争エコシステムは中程度に統合されたままであり、少数の主要企業が大きな契約シェアを占める一方、専門的なインテグレーターの層が増加し、ニッチなプラットフォームカテゴリで競合しています。

地上プラットフォーム部門は、アクティブ防護システム市場内で最大の収益源となるカテゴリーであり、現在の評価期間中、世界の総市場収益の推定62~65%を占めています。この優位性は、陸上装甲戦の歴史的な優位性、世界の軍隊が維持する膨大な数の装甲車両群、および地上プラットフォームが直面する直接的で運用上検証済みの脅威環境に構造的に根ざしています。

主力戦車(MBT)および歩兵戦闘車(IFV)は、対戦車ミサイルやロケット推進手榴弾が最も可能性の高い撃破メカニズムとなる交戦包絡線内で歴史的に運用されてきました。アクティブ防護システムはこれらの脅威に対処するために特別に設計されており、地上プラットフォーム部門は1990年代以降、APS技術開発の基礎的なユースケースとなってきました。イスラエルのRafael Advanced Defense Systemsが開発したトロフィーシステムは、2011年に遡る実戦での迎撃実績を持つ、世界で最も運用実績のあるハードキル地上APSです。車両防護システムプログラムの下での米陸軍M1A2エイブラムス戦車への統合は、NATO加盟国の調達にとって画期的な出来事となりました。

ドイツのラインメタルAGは、AMAP-ADS(アクティブ防御システム)を主要な欧州地上APSの代替として位置づけており、レオパルト2の派生型および次世代のリンクスIFVへの統合を目指しています。BAEシステムズplcは、米陸軍研究所との提携で開発されたアイアンカーテンAPSを提供しており、都市地形に最適化された下向き発射迎撃メカニズムを採用しています。トルコを代表する防衛エレクトロニクス複合企業であるASELSAN A.Ş.は、トルコ製装甲プラットフォームへの統合のためにAKKOR APSを国内で開発しており、これは二線級防衛産業国間でのAPS国産化への広範な傾向を反映しています。

海軍APSへの投資が加速し始めているため、地上プラットフォーム部門のシェアは拡大するよりも統合されつつありますが、数量調達により、地上カテゴリー内の絶対収益は上昇を続けています。現在活発な、または入札段階にある主要な調達プログラムには、米国の次世代戦闘車両(NGCV)生存性パッケージ、英国のチャレンジャー3アップグレードプログラム、およびポーランドの広範なエイブラムスおよびK2戦車取得が含まれ、これらすべてが明示的なAPS統合要件を伴っています。

地上プラットフォーム部門におけるシステムあたりのコストは広範囲に及びます。ソフトキルシステムとレーザー警報受信機は、ユニットあたり15万ドル~40万ドル(約2,250万円~6,000万円)で調達できますが、レーダー、射撃管制、迎撃弾薬を備えた完全に統合されたハードキルシステムは、プラットフォームの複雑さと数量に応じて、車両あたり通常120万ドルから350万ドル(約1.8億円~5.25億円)の価格帯です。

この部門はまた、世代的な技術シフトを経験しています。第一世代の機械駆動型対抗策発射装置は、死角を減らし、より高速な交戦サイクルで360度のカバー範囲を提供する電子操縦式ソリッドステート迎撃システムに置き換えられています。AI支援の標的識別は、誤作動による迎撃率を低減しており、これはAPSの爆発による同士討ちのリスクが歴史的に交戦規定を制約してきた多車両護送環境において、永続的な運用上の懸念事項でした。

直接隣接し重複する分野である軍用車両保護市場は、プログラムオフィスがAPSをオプションのアップグレードではなく必須の生存性レイヤーとして扱うようになるにつれて、地上APS部門の投資理由を強化しています。この教義的な枠組みの転換は、海軍および回転翼航空機への応用が総市場投資のより大きなシェアを吸収し始めても、少なくとも2030年までは地上部門の収益成長を維持すると予想されています。

予測期間中、アクティブ防護システム市場の需要と供給のダイナミクスを定義する、いくつかの定量化可能な推進要因と構造的な制約が存在します。

主要な推進要因:地政学的紛争の激化と防衛予算の拡大。2024年には、NATOの集団防衛支出が32加盟国中23カ国でGDPの2%を超え、この指標が設定されて以来最高の遵守率となりました。ドイツだけでも2022年に1,000億ユーロ(約16兆円)の特別防衛基金を拠出し、装甲車両の生存性が優先投資分野として特定されました。これらのコミットメントは、アクティブ防護システムの調達パイプラインを直接拡大します。

二次的な推進要因:航空旅客数の増加と電子デバイスの普及。より広範な航空宇宙・防衛市場では、プラットフォーム全体でセンサーおよび電子戦統合密度が増加しています。ソフトウェア定義型ジャマーや電子煙幕システムを含む電子対抗策アーキテクチャにおける携帯電子デバイスの使用は、ソフトキルAPS製品カテゴリーを拡大しています。これらのシステムは、費用が安く、統合が迅速であり、2020年以降運用上の関連性が急増している半自律型および徘徊型弾薬の脅威に対してますます効果的です。

重要な制約は、接続性と対抗策機器の高コストです。たとえ控えめな規模(例えば500ユニット)の装甲車両群に全スペクトルのハードキルAPSを統合する場合でも、システムハードウェア、設置、訓練、ライフサイクルサポートを合計すると、7億5,000万ドル(約1,125億円)を超える調達義務となる可能性があります。このコスト上限は、下位の防衛予算を持つ国々での採用を制限し、明確な運用要件があるにもかかわらず、東南アジアやラテンアメリカの戦域司令部での統合タイムラインを遅らせています。

追加の制約には、輸出管理体制があります。APS技術には、米国の国際武器取引規制(ITAR)および同等の欧州連合輸出管理枠組みの下で分類されるコンポーネントが頻繁に含まれており、主要な西側APSベンダーの市場拡大の速度と地理を制限しています。統合の複雑さ、特にAPS交戦包絡線と車両乗員への警報、車両電子アーキテクチャ、交戦規定プロトコルとの連携の必要性も、プログラムのタイムラインを延長し、システム総コストを膨らませます。

レーダーセンサー市場はAPSの能力に直接貢献しています。ミリ波レーダーはハードキルシステムで採用されている最も一般的な脅威検出モードであり、レーダーコンポーネントの価格設定と可用性は、システムレベルのコスト構造と納期に実質的に影響を与えます。

RTX Corporation:レーダー、ミサイル防衛、電子戦における重要なAPS関連能力を持つ米国の主要防衛企業。RTXのRaytheon部門は、ハードキル迎撃アーキテクチャに関連するセンサーサブシステムをサポートし、戦略的買収を通じて生存性ポートフォリオを拡大しています。

Leonardo S.p.A.:イタリアの航空宇宙・防衛コングロマリットは、電子戦およびソフトキルAPSソリューションを提供しており、NATOの回転翼および固定翼プラットフォームに展開されているBriteCloud使い捨てアクティブデコイシステムと統合対抗策スイートがポートフォリオに含まれます。

BAE Systems plc:アイアンカーテンおよびクイックキルプログラムをポートフォリオに持つトップティアのAPS開発企業。BAEシステムズは米陸軍プログラムと深い関係を維持しており、複数の同盟国の装甲戦闘車両生存性アップグレードにおける主要なインテグレーターです。

Rheinmetall AG:ドイツの防衛・自動車コングロマリットは、AMAP-ADSシステムと次世代ソフトキル・ハードキルハイブリッドの積極的な開発を通じて、欧州で最も積極的なAPS投資企業の一つです。装甲鋼から電子機器までを垂直統合しているため、コストと統合において大きな優位性を持っています。

ASELSAN A.Ş.:トルコ国営の防衛エレクトロニクス大手。ASELSANはAKKOR APSおよびレーザー警報システムを自社開発し、西側の輸出管理管轄外にある中東および中央アジアの防衛顧客向けの地域APSハブとしての地位を確立しています。

Rafael Advanced Defense Systems Ltd:イスラエルの防衛企業は、トロフィーハードキルシステムが実戦での迎撃実績を持つ、世界で最も運用実績のあるAPSベンダーと言えます。ラファエルは、軽車両および輸出市場向けにトロフィーの軽量型を開発し続けています。

General Dynamics Corporation:米国の主要な装甲車両メーカーおよびインテグレーター。General Dynamicsは、M1エイブラムス、ストライカー、および将来のNGCVプログラムにおける主要なプラットフォームレベルのAPS統合パートナーであり、陸上システム部門を活用してAPSを標準的な生存性仕様として組み込んでいます。

THALES:フランスの防衛エレクトロニクス大手は、ソフトキルAPSアーキテクチャに不可欠なレーダー、光電子、電子戦サブシステムを提供しています。タレスは、特に海軍APSセンサー統合に積極的であり、AI駆動の脅威分類分野での存在感を高めています。

Kongsberg Gruppen ASA:ノルウェーを代表する防衛・海洋技術企業。地上および海軍プラットフォームへのAPS展開に関連する遠隔兵器ステーションおよびセンサー統合の専門知識を提供し、NATOの北部戦域司令部と強固な関係を持っています。

Saab AB:スウェーデンの防衛大手は、LEDS(陸上電子防御システム)ソフトキルAPSと、レーザー警報および対抗策システムを幅広く提供しています。サーブのモジュラーアーキテクチャアプローチは、複数の欧州装甲車両プログラムでの採用を促進しています。

Artis:アイアンカーテンAPSを専門とする米国の防衛企業。Artisは、都市戦闘環境および軽量車両クラスに最適化された軽量で副次被害の少ない迎撃ソリューションに注力しています。

Elbit Systems Ltd:イスラエルの防衛エレクトロニクス企業で、Iron Fist軽・重型を含む幅広いAPSおよび対抗策ポートフォリオを持っています。Elbitは輸出市場でラファエルと直接競合し、欧州およびアジアの戦域顧客と統合契約を結んでいます。

Rostec State Corporation:ロシア国営の防衛産業コングロマリットは、ロシアの装甲プラットフォーム向けにアリーナおよびアフガニトAPSを開発しています。2022年以降の制裁により輸出市場へのアクセスが厳しく制限されており、ロシア同盟国以外の顧客におけるRostecの競争力は実質的に限定されています。

2024年1月:米陸軍は、次世代戦闘車両生存性パッケージの提案要求書を正式に発行しました。APS統合は、競合するすべての車両設計の必須性能仕様として挙げられており、過去10年で最も重要な米国の地上APS調達の引き金となりました。

2024年3月:ラインメタルAGは、ウクライナ国営防衛企業との間で合弁事業契約を発表しました。これにより、ウクライナ軍向けに指定されたリンクスIFV用のAPSコンポーネントを共同開発し、現地生産することになります。これは、活動中の紛争地域における初の主要なAPS産業協力枠組みとなります。

2023年6月:Rafael Advanced Defense Systemsは、Trophy-LV(軽車両)派生型の資格試験を完了し、Trophyアーキテクチャの適用範囲を8~20トンクラスの装輪装甲車両に拡大しました。これにより、世界中で12,000以上の対象プラットフォームに及ぶ新たな潜在市場セグメントが開かれました。

2023年9月:BAEシステムズplcと米陸軍研究所は、共同試験結果を発表しました。これにより、アイアンカーテンAPSが複雑な都市地形シミュレーションにおいて、最小安全交戦距離でのRPG-7脅威に対して94%の迎撃成功率を達成したことが示されました。

2023年11月:欧州防衛機関(EDA)は、APS相互運用性標準に関する多国間共同研究プログラムを開始し、11のEU加盟国が参加しました。2027年までにクロスプラットフォームAPS互換性を可能にするための共通データリンクおよび脅威ライブラリプロトコルを目標としています。

2025年2月:Elbit Systems Ltdは、 domestically manufactured IFV program entering productionに統合するため、未公開の欧州NATO加盟国にIron Fist APSシステムを供給する約1億8,000万ドル(約270億円)相当の契約を獲得しました。

2025年4月:ASELSAN A.Ş.は、AKKOR PulatハードキルAPSの実弾試験を実施し、トルコ陸軍の評価官が模擬対戦車ミサイル脅威の迎撃成功を確認し、システムの連続生産資格をクリアしました。

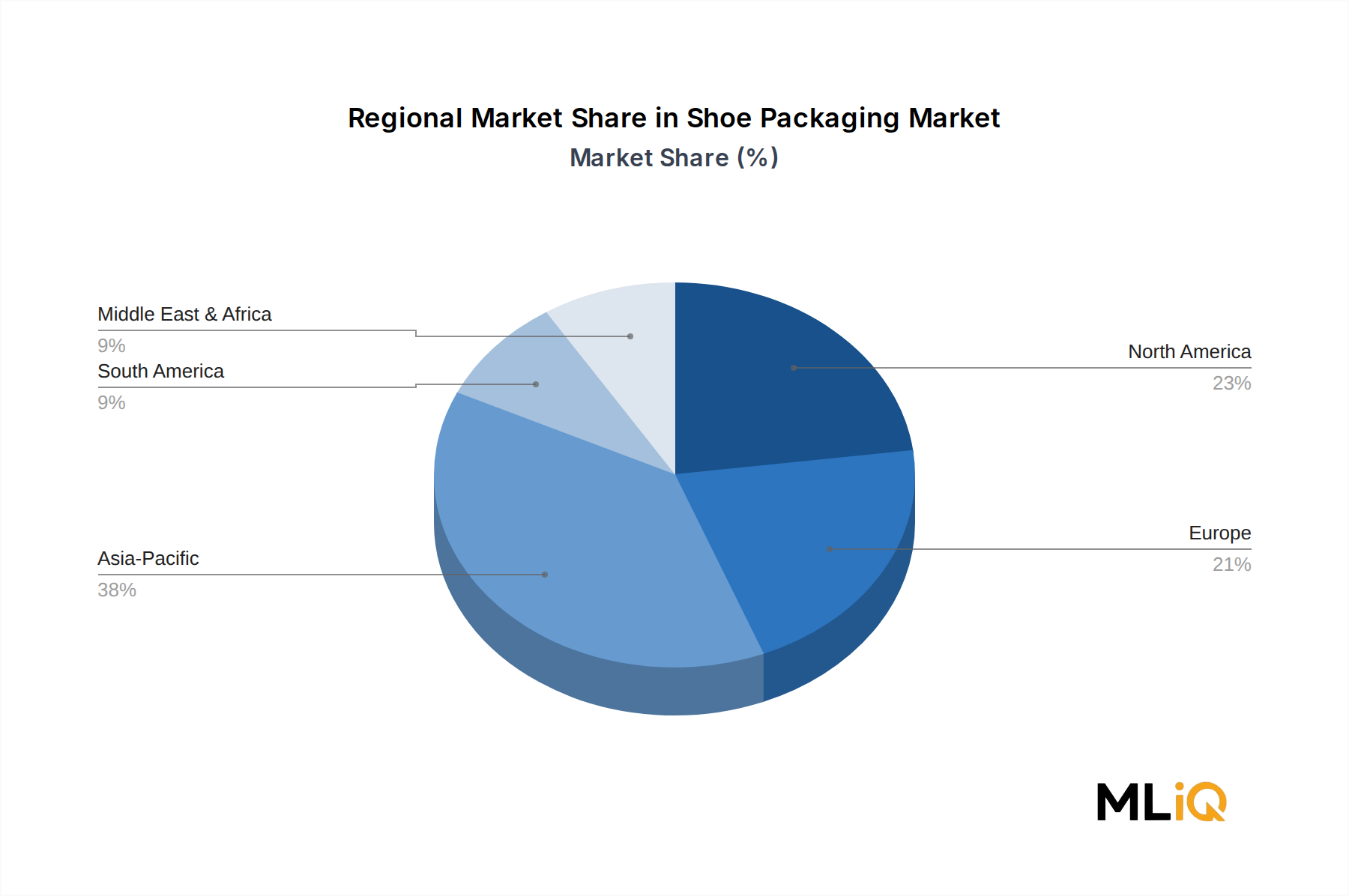

アクティブ防護システム市場は、脅威環境、防衛産業能力、および調達サイクルの成熟度によって形成される、明確な地域別需要プロファイルを示しています。

北米は最も成熟した地域市場であり、世界の収益の推定38~40%を占めています。米国は、FY2024に8,860億ドル(約133兆円)という世界最大の防衛予算に支えられ、実質的にすべての地域需要を牽引しています。この地域は、M1エイブラムスのトロフィー統合、ストライカーの生存性アップグレード、NGCV開発など、複数のプログラムが継続的な調達活動を維持している確立されたAPS産業基盤から恩恵を受けています。地域のCAGRは4.8%と推定されており、爆発的な成長ではなく成熟を反映していますが、大規模な複数年契約の授与により周期的なステップアップ効果が生じる可能性があります。

欧州は、2033年までの地域CAGRが推定7.1%で、最も急成長している主要地域です。ロシア・ウクライナ紛争は構造的な需要加速要因として機能しており、ポーランド、ドイツ、オランダ、スカンジナビア諸国はすべて、既存および新造の装甲車両群へのAPS統合プログラムを発表しています。欧州防衛基金と二国間国家コミットメントは、生存性技術に前例のない資金を投入しており、2022年以降発表された主要な装甲車両近代化プログラムのほぼすべてにAPS調達が組み込まれています。

中東およびアフリカは、高価値ですが地政学的に不安定な地域市場です。イスラエルの固有の脅威環境により、装甲車両の人口あたりで世界で最もAPS集約的な地域となっており、湾岸協力会議諸国、特にサウジアラビアとUAEは、広範な装甲車両群の近代化の一環としてAPSに投資しています。地域のCAGRは推定5.9%であり、地域紛争の激化サイクルと関連する大幅な上振れリスクがあります。

アジア太平洋は、インド、韓国、日本、オーストラリアが牽引する新興の高成長地域で、CAGRは約6.4%です。インドの「メイク・イン・インディア」防衛イニシアチブは、国内APS開発への意欲を推進しており、韓国はK2およびK21プラットフォーム向けに国内開発されたKAPS(韓国アクティブ防護システム)を進めています。日本の2022年の防衛予算の倍増、すなわちGDPの2%への引き上げは、陸上自衛隊の装甲車両へのAPS採用を加速させると予想されています。

南米は依然として最小かつ最も活発でないAPS地域市場であり、予算制約と精密誘導兵器からの脅威強度の認識の低さにより、調達が制約されています。ブラジルが主要な潜在的機会を表していますが、APS統合のタイムラインは相対的に延長されたままです。

アクティブ防護システム(APS)の日本市場は、近年、急速な変化と成長の兆しを見せています。本レポートのソースによれば、アジア太平洋地域は推定CAGR 6.4%の新興高成長地域であり、日本もこの動きを牽引しています。特に、2022年の防衛予算のGDP比2%への倍増発表は、陸上自衛隊の装甲車両へのAPS導入を加速させると予想されています。これは、日本の防衛政策における歴史的な転換点であり、従来の専守防衛の枠組みを維持しつつも、周辺地域の安全保障環境の厳しさが増す中、自衛隊の対処能力強化が喫緊の課題となっていることを反映しています。日本のGDPが約600兆円であることから、防衛予算の2%は約12兆円規模に達する可能性があり、APSのような先進的な生存性技術への投資余地は大幅に拡大しています。

日本市場における主要な国内企業としては、三菱重工業(MHI)、川崎重工業(KHI)、小松製作所といった大手重工業メーカーが挙げられます。これらの企業は長年、陸上自衛隊向けの主力戦車や装甲車両、航空機などを開発・製造しており、APSのシステムインテグレーターや国内開発の担い手となることが期待されます。海外企業としては、本レポートの競争環境で言及されたタレス(THALES)やエルビット・システムズ(Elbit Systems Ltd)などが、レーダー、光電子、電子戦サブシステム、あるいは完成されたAPS製品の形で、技術協力や直接供給を通じて日本市場に参入する可能性があります。イスラエルのラファエル・アドバンスト・ディフェンス・システムズ(Rafael Advanced Defense Systems Ltd)のトロフィーシステムなども、その実績から注目されるでしょう。

日本の防衛装備品の調達には、防衛省装備庁(ATLA)が中心となり、厳格な規制と基準が適用されます。特定の「JIS」のような一般産業規格ではなく、「防衛省規格(MIL-STD-Japan)」と呼ばれる独自の仕様や試験基準が存在します。これは、装備品の品質、安全性、既存システムとの互換性、運用環境への適合性を確保するためのものです。また、武器輸出三原則の見直しにより、一部の防衛装備品の海外移転が可能になったものの、APSのような機微な技術は引き続き厳格な輸出管理の対象となります。

流通チャネルは、防衛省・自衛隊への直接調達が基本です。国内企業がプライムコントラクターとなり、海外技術を導入する形や、外国軍事販売(FMS)を通じた米国からの調達も主要な手段です。日本の防衛調達における「消費行動」の傾向としては、国内の技術基盤維持と育成を重視し、可能な限り国内での開発・生産を目指す傾向が強いです。しかし、最先端技術や緊急性の高い装備品については、海外からの導入も積極的に検討されます。APSのような高度なシステムでは、技術移転やライセンス生産を伴う国際共同開発も重要な選択肢となるでしょう。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因がアクティブ防護システム市場市場の拡大を後押しすると予測されています。

市場の主要企業には、RTX Corporation, Leonardo S p A, BAE Systems plc, Rheinmetall AG, ASELSAN A Ş, Rafael Advanced Defense Systems Ltd, General Dynamics Corporation, THALES, Kongsberg Gruppen ASA, Saab AB, Artis, Elbit Systems Ltd, Rostec State Corporatioが含まれます。

市場セグメントにはタイプ, プラットフォームが含まれます。

2022年時点の市場規模は10.24 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3570米ドル、5730米ドル、9600米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「アクティブ防護システム市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

アクティブ防護システム市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。