1. 航空機アンテナ市場市場の主要な成長要因は何ですか?

などの要因が航空機アンテナ市場市場の拡大を後押しすると予測されています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

世界の航空機アンテナ市場は、高帯域幅接続への需要加速、次世代アビオニクス統合、および世界的な無人航空機(UAV)配備の拡大に牽引され、2024年に4億8,247万米ドル(約748億円)と評価され、予測期間を通じて年平均成長率(CAGR)7.4%で拡大すると予測されています。この成長軌道により、市場は2030年代初頭までに9億米ドルを超えると見られており、商業航空の回復と主要経済圏における堅調な防衛費がその基盤となっています。

この勢いを支える主要なマクロ経済的な追い風には、機内接続サービスの世界的展開、衛星ベース補強システムの普及、および商用・軍用航空機における先進的な通信・航法機器に対する規制強化が含まれます。航空会社と防衛機関の双方が、Kaバンド、Kuバンド、および新たな広帯域通信プロトコルをサポートするために既存のアンテナアレイをアップグレードしており、新しいプラットフォームの設置と並行して、交換および改修需要を生み出しています。

防衛および商業用途における無人システムの急速な普及によって、需要はさらに増幅されています。UAVは、見通し外(BLOS)通信と精密航法を維持できる小型・軽量で信頼性の高いアンテナソリューションを必要とし、広範な市場内で独自の高成長セグメントを切り開いています。通信、監視、航法機能を同時に処理する多機能アンテナの統合は、OEMおよびシステムインテグレーターにとって重要な設計優先事項として浮上しています。

地理的には、北米が最大の収益シェアを維持しており、米国防総省の近代化プログラムと継続的なアップグレードが必要な膨大な商用航空機隊に支えられています。しかし、アジア太平洋地域は、航空旅客交通量の増加、中国、インド、韓国における自国防衛プラットフォームの開発、および衛星インフラへの投資増加に牽引され、最速の成長率を記録しています。

競争の観点から見ると、市場は中程度の統合度合いであり、Honeywell International Inc.、Cobham plc、Harris Corporationといった確立されたプレーヤーが、Sensor Systems Inc.やAntcom Corporationのような専門メーカーとともに、かなりの市場シェアを保持しています。戦略的な重点分野には、フェーズドアレイアンテナの開発、薄型コンフォーマルアンテナ設計、およびソフトウェア無線互換性などがあります。

将来的には、5G地上ネットワークと航空通信規格の融合、低軌道(LEO)衛星コンステレーションの拡大、および都市航空モビリティ(UAM)プログラムの加速が、2030年以降の航空機アンテナ市場内で変革的な需要転換点をもたらすと予想されています。

航空機アンテナ市場におけるすべてのセグメンテーション軸の中で、周波数帯分類では、Ka/Ku/Kバンドセグメントが最大の収益シェアを占め、同時に最も急速に拡大しているサブセグメントであることが明らかになっています。この優位性は、広帯域機内接続(IFC)サービスの爆発的な成長に根ざしており、KaバンドおよびKuバンドアンテナは、空中プラットフォームと静止軌道または低軌道衛星間の衛星通信リンクのバックボーンを形成しています。

Ka/Ku/Kバンドセグメントのリーダーシップは、循環的なものではなく構造的なものです。世界の航空会社はIFCを主要な乗客サービス差別化要因としてコミットしており、これらの周波数帯で動作する高スループット衛星(HTS)システムの経済性は劇的に改善され、空中衛星接続のメガビットあたりのコストが削減され、ワイドボディ機に加えてナローボディ機でも商業的に実行可能になっています。2024年現在、長距離国際線で運航しているワイドボディ商用航空機の60%以上がKuバンドまたはKaバンドアンテナシステムを装備しており、ナローボディ機の普及も加速しています。

技術的な観点から見ると、Kaバンドシステムは従来のKuバンドシステムと比較して優れたスループットを提供し、個々のアンテナ端末は単一の航空機に100Mbpsを超える速度を提供できます。この性能上の利点により、航空会社が古いKuバンドの設置を新しいKaバンドまたはマルチバンド対応アンテナに置き換える移行サイクルが推進されています。Honeywell International Inc.やCobham plcのような企業は、新規のKaバンド設置市場とKuからKaへの移行アフターマーケットの両方を獲得できるよう、製品ポートフォリオを位置づけています。

商業航空を超えて、Ka/Ku/Kバンドセグメントは軍事用途でも注目を集めています。国防機関は、空中情報・監視・偵察(ISR)プラットフォームと地上局間の安全で高データレートの通信のために、Kaバンドで動作する広帯域衛星端末を展開しています。米国空軍の先進超高周波(AEHF)衛星プログラムおよび同盟国の広帯域グローバルSATCOM(WGS)インフラストラクチャは、主要な需要の源です。

VHFおよびUHFバンドアンテナは、特に航空管制通信、戦術軍用無線リンク、および短距離航空通信において、依然として重要な設置ベースの関連性を保持しています。VHFバンドアンテナは、航空規制当局によってすべての商用航空機における主要な音声通信に義務付けられており、高周波数帯の技術的進化に関わらず、安定した規制によって保護されたベースライン需要を確保しています。

HFバンドアンテナは、衛星カバレッジが断続的であるか法外に高価な外洋横断および極地ルート通信において、ニッチではあるが戦略的に重要な機能を果たします。RAMI AviationとTECOM Groupは、深い規制遵守の専門知識と長年のOEM関係を活用し、HFおよびVHFアンテナサブセグメントで強力な地位を維持しています。

XバンドおよびCバンドセグメントは、主にレーダーおよび気象検出アプリケーションにサービスを提供し、Xバンドは商用航空機の空中気象レーダーシステムの主要な選択肢であり、Cバンドは一部の空中アプリケーションで地上監視レーダーに使用されています。これらのセグメントは、参入障壁が高く、主要な機体メーカーとの製品ライフサイクル契約が長いことが特徴です。

全体として、IFCの普及が深まり、LEOコンステレーションサービスが拡大し、軍事HTSの採用が加速するにつれて、Ka/Ku/Kバンドセグメントの航空機アンテナ市場におけるシェアは引き続き統合されると予測されており、予測期間を通じて市場の構造的成長エンジンとしての地位を強化します。

いくつかの定量化可能な力が航空機アンテナ市場の7.4%のCAGRを推進している一方で、特定の構造的制約が拡大のペースを抑制しています。

需要側では、主要な機体メーカーの予測によると、今後20年間で世界の商用航空機の納入数は40,000機を超えると予測されており、それぞれが通信、航法、監視機能にわたる複数のアンテナシステムを必要とします。このパイプラインは、アンテナサプライチェーン全体における設備投資決定を支える、長期にわたる非常に可視性の高い需要曲線を生み出しています。

UAVプログラムの拡大は、二次的ではあるが急速に激化している推進要因です。米国、欧州NATO加盟国、およびアジア太平洋諸国の防衛予算は、無人システムに割り当てる割合を増やしており、米国防総省だけでも近年の会計年度でUAV関連の調達に18億米ドル(約2,790億円)以上を要求しています。各UAVプラットフォームは、指揮統制リンク、ペイロードデータダウンリンク、およびGPSナビゲーション用に特殊なアンテナシステムを必要とし、従来の有人航空機市場に加えて需要を生み出しています。

機内接続の普及率は、3番目の測定可能な推進要因です。業界データによると、世界的にIFCを搭載した航空機は2024年の約11,000機から2030年までに20,000機以上に増加するとされており、これはアンテナの設置およびアップグレード契約に直接結びついています。

制約側では、航空規制機関、特に連邦航空局(FAA)と欧州連合航空安全機関(EASA)によって課される高い認証負担が、製品開発のタイムラインを大幅に延長し、非再帰的エンジニアリングコストを増加させます。アンテナシステムは、認定された航空機タイプに設置される前に、追加型式証明(STC)の承認を取得する必要があります。このプロセスは18か月から36か月に及び、プラットフォームのバリアントごとに数百万米ドル(数億円)の費用がかかる可能性があります。

特殊なRF材料および高周波基板コンポーネントにおけるサプライチェーンの集中は、特に重要なフィードホーンアセンブリおよびレドーム材料を単一サプライヤーに依存するメーカーにとって、調達リスクをもたらします。レアアース元素のサプライチェーンに影響を与える地政学的緊張は、コスト管理をさらに複雑にしています。

航空機アンテナ市場は、大規模な多角化された航空宇宙・防衛契約業者と専門アンテナメーカーが混在しており、多層的な競争環境を形成しています。

The Boeing Company: 主要航空機メーカーとして、日本国内の航空会社や防衛省に深く関与しています。自社の研究開発能力をミッションクリティカルな通信アーキテクチャに応用し、回転翼機や固定翼ISR機を含む軍用プラットフォーム向けに独自のアンテナシステムを開発・統合しています。

Honeywell International Inc.: 日本法人を通じて、航空電子機器および航空機用通信ソリューションを提供しています。アビオニクスおよび空中接続において支配的な勢力であり、統合されたアンテナおよび衛星通信端末ソリューションを提供し、そのJetWave Kaバンドシステムを多数の商業航空会社顧客に展開されている代表的なIFC製品として活用しています。

Cobham plc: 日本の航空宇宙・防衛産業にも製品供給実績を持つ主要サプライヤーです。業界で最も広範なアンテナポートフォリオの一つを持ち、IFC、軍用SATCOM、航法、監視アンテナの要件に対応し、長期的な機体サービス契約をサポートするグローバルなMROおよびアフターマーケット能力を備えています。

McMurdo Limited: 遭難信号発信器および緊急位置指示無線標識(ELT)アンテナシステムの専門メーカーであるMcMurdo Limitedは、国際COSPAS-SARSAT規格に認定された製品で商業航空および軍用航空の両方の顧客にサービスを提供し、世界中の航空会社との強力なアフターマーケットサービス関係を維持しています。

Sensor Systems Inc.: 空中アンテナの設計および製造に特化しており、固定翼機、ヘリコプター、UAVプラットフォーム向けのVHF、UHF、HF、GPSアンテナファミリーを含む幅広いポートフォリオを提供し、主要な機体メーカーとの深いOEM統合を確立しています。

TECOM Group: 高性能ブレードおよびコンフォーマルアンテナ設計で知られるTECOM Groupは、商業航空および軍用プラットフォームの両方の要件に対応し、防衛OEMアプリケーション向けのVHF/UHF通信アンテナシステムにおいて特に強みを持っています。

RAMI Aviation: 商業航空およびビジネス航空向けのHF、VHF、UHFアンテナシステムの専門メーカーであるRAMI Aviationは、強力な規制遵守の資格と地域航空機およびビジネスジェットメーカーとのOEMパートナーシップを維持しています。

Harris Corporation: 主要な防衛電子機器契約業者であるHarris Corporationは、軍用航空機向けの先進的な戦術アンテナシステムを設計し、マルチバンド機能と電子戦互換性を空中通信プラットフォームに統合しています。

Antcom Corporation: 精密GNSSアンテナの専門メーカーであるAntcom Corporationは、民間および軍事航空顧客の両方に高精度GPSおよびマルチコンステレーション航法アンテナシステムを供給しており、特に耐ジャミングおよび制御受信パターンアンテナ(CRPA)技術において強みを持っています。

2024年1月:Honeywell International Inc.は、商用航空会社顧客向けのハイブリッドGEO/LEO接続を可能にするため、JetWave Kaバンド端末を低軌道衛星コンステレーションをサポートするよう拡張したと発表し、製品進化の重要なマイルストーンとなりました。

2024年3月:Cobham plcは、次世代ISRプラットフォームに統合される高度なマルチバンド空中アンテナシステムの供給について、欧州の主要防衛機関と数千万米ドル相当の複数年契約を締結しました。

2024年5月:Sensor Systems Inc.は、ナローボディ商用航空機向けに設計された新世代の薄型VHF通信アンテナについてFAAの追加型式証明(STC)承認を受けました。これにより、先行設計と比較して空力抵抗が約15%削減されます。

2024年8月:米国防総省は、電磁妨害環境下で運用可能なUAV指揮統制アンテナシステムに関する要件を更新し、Harris CorporationとAntcom Corporationで開発プログラムが開始されました。

2024年10月:TECOM Groupは、AUSA年次総会で高高度長時間滞空(HALE)UAVアプリケーション向けのコンフォーマルフェーズドアレイアンテナのプロトタイプを発表し、VHFからKaバンドまでの広帯域機能と電子的に操縦可能なビームを実証しました。

2025年2月:Antcom Corporationは、GPSに加えてGalileoおよびBeiDou衛星コンステレーションをサポートするためにCRPA製品ラインを拡張し、軍用航空機プラットフォームにおけるマルチコンステレーション航法レジリエンスに対する同盟国防軍の要件に対応しました。

2025年4月:McMurdo Limitedは、ICAO付属書10の更新された緊急ビーコン規格に準拠した次世代ELTアンテナシステムの認証を完了し、規制遵守期限に先立って世界中の商用航空機隊での採用を促進しました。

航空機アンテナ市場は、防衛費のパターン、商用機材の規模、およびインフラ投資レベルによって形成される明確な地域別成長プロファイルを示しています。

北米は最大の収益シェアを占め、2024年の世界市場価値の約38%と推定されています。米国は主要な貢献国であり、世界最大の商用航空機隊、広範な軍用航空近代化プログラム、およびアンテナOEMとシステムインテグレーターの密な集中に牽引されています。カナダとメキシコは、地域航空会社の機材アップグレードと防衛調達を通じて incrementally に貢献しています。北米市場は、KaバンドIFCシステムの高い普及率と防衛契約にリンクした重要なUAVアンテナ需要が特徴です。

欧州は第2位の地域市場であり、約26%の収益シェアを占めています。ドイツ、フランス、および英国が主要な国内市場であり、大規模なフラッグキャリア機材、NATO防衛コミットメント、および強力な航空宇宙製造エコシステムを通じて需要を共同で支えています。この地域のCAGRは穏やかで、約6.2%と推定されており、アジア太平洋地域と比較して商用航空機の容量成長が遅いことが制約となっていますが、進行中のユーロファイター、A400M、NH90軍用プラットフォームのアンテナアップグレードプログラムに支えられています。

アジア太平洋地域は最も急速に成長している地域市場であり、2030年までに約9.1%のCAGRを記録すると予測されています。中国、インド、日本、韓国が地域需要の大部分を占めています。中国の自国軍用機開発プログラム、インドの「メイク・イン・インディア」政策に基づく野心的な防衛近代化、および東南アジアの急速に拡大する商用航空部門が主要な需要触媒です。地域全体でのLEO衛星インフラの構築も、互換性のある空中アンテナ端末の需要を刺激しています。

中東およびアフリカは合わせて世界収益の約12%を占めており、湾岸協力会議(GCC)諸国、特にUAEとサウジアラビアが、大規模な航空会社機材の拡張と防衛調達を通じて需要を牽引しています。イスラエルは、市場規模に比して軍事アンテナ技術開発に不均衡に貢献しています。

南米は最小の地域貢献者であり、収益シェアは約5%です。ブラジルが、エンブラエルの地域航空機プログラムと近代化する軍用航空部門に支えられ、主要な国内市場となっています。

航空機アンテナ市場は、OEM顧客とアフターマーケット顧客の2つの主要なエンドユーザーカテゴリにサービスを提供しており、それぞれ異なる購買行動と調達基準を示しています。

ボーイング、エアバス、エンブラエル、テキストロン・アビエーションなどの主要な機体メーカーや防衛プライムコントラクターを含むOEM顧客は、ユニットの一貫性と契約期間の点で最も大量の調達チャネルを代表します。OEMの調達決定は、主に技術仕様への準拠、重量と空力性能、電磁両立性(EMC)認証状況、および航空機の耐用年数にわたる総所有コストによって推進されます。OEM購入者の価格感度は中程度であり、技術的差別化とサプライヤーの認証実績が単価よりも大きな比重を占めます。多くの場合5年から10年にわたり生産量に連動する長期供給契約が、OEMレベルでの標準的な調達手段です。最近のサイクルでは、OEM購入者は、複数の周波数帯を単一の開口部に統合できる多機能アンテナシステムを提供できるサプライヤーをますます優先しており、これにより機体統合の複雑さと構造重量が削減されます。

航空会社、MROプロバイダー、および軍事維持コマンドを含むアフターマーケット顧客は、OEM購入者と比較して高い価格感度と短い調達サイクルを示します。アフターマーケットにおける購買基準は、STCの可用性、納品リードタイム、既存の機体設置との互換性、および機上技術支援やスペアパーツの可用性を含むサプライヤーのサポートインフラストラクチャに重点が置かれます。IFC改修プログラムを実施する航空会社は、価値で最大のアフターマーケット購入者セグメントを代表し、その調達決定は、コンポーネントレベルではなくシステムレベルでアンテナ技術の選択を決定する衛星事業者とのパートナーシップや収益分配契約によってますます影響を受けています。

最近のサイクルで観察された購入者の嗜好の顕著な変化は、IFCセグメントにおけるアンテナ・アズ・ア・サービス(AaaS)商業モデルの採用の増加であり、航空会社はハードウェア資産ではなく接続性の成果を調達し、アンテナの設備投資リスクを接続サービスプロバイダーに転嫁します。このモデルは、調達の流れを再構築し、アンテナ技術選択の決定における衛星事業者の影響力を高めています。

航空機アンテナ市場を統治する規制環境は複雑で多国間にわたり、航空安全当局、スペクトル管理機関、および防衛調達機関がそれぞれ製品開発のタイムラインと市場アクセス条件に明確な影響を及ぼしています。

米国の連邦航空局(FAA)および

航空機アンテナの日本市場は、アジア太平洋地域が世界市場で最速の成長率(2030年までに年平均成長率約9.1%)を記録する中で、重要な貢献国の一つです。2024年の世界市場規模約4億8,247万米ドル(約748億円)のうち、日本市場は商用および防衛航空機双方からの堅実な需要に支えられています。主要航空会社による機材近代化、高機能化、および防衛省による次世代防衛プラットフォームへの投資が主要な成長原動力です。特に、機内Wi-Fiサービスの普及拡大とUAVへの関心の高まりが、高帯域幅通信対応アンテナへの需要を押し上げています。都市航空モビリティ(UAM)への潜在的関心も、将来的な新たな需要創出の可能性を秘めています。

市場を牽引する企業には、The Boeing CompanyやHoneywell International Inc.といったグローバル企業が、日本の航空会社や防衛省に航空機本体やアビオニクス、アンテナシステムを提供しています。国内では、三菱重工業、川崎重工業、SUBARUなどの主要航空機メーカーが、機体開発・製造におけるシステムインテグレーターとして、アンテナ調達や統合で中心的な役割を担っています。

日本市場の規制・標準化フレームワークは、国際航空基準との整合性を重視しつつ、国内法規に基づきます。民間航空分野では、国土交通省航空局(JCAB)が定める航空法および関連省令が適用され、アンテナ設置には厳格な型式証明や追加型式証明(STC)の取得が義務付けられます。無線通信機能を持つアンテナは、総務省管轄の電波法に準拠し、適切な周波数帯での運用が必要です。防衛分野では、防衛省が定める装備品調達基準や技術仕様が適用されます。JIS(日本産業規格)は部品や材料の標準化に貢献するものの、航空機システム全体の認証では航空機固有の基準が優先されます。

流通チャネルとしては、OEM市場では主要な航空機メーカー(MHI, KHI, SUBARUなど)や輸入代理店を通じてアンテナが供給されます。アフターマーケットでは、ANAグループやJALグループなどの航空会社、およびJALエンジニアリング、ANAテクニクスなどが提供するMROサービスプロバイダーが主要顧客です。日本の顧客は、製品の信頼性、長期的なサポート体制、厳格な品質管理を重視する傾向があり、安全性と運用効率に直結する航空機アンテナでは、初期コストよりもライフサイクルコストと実績が購買決定に大きな影響を与えます。近年、航空会社がアンテナ・アズ・ア・サービス(AaaS)モデルを採用するケースも見られます。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

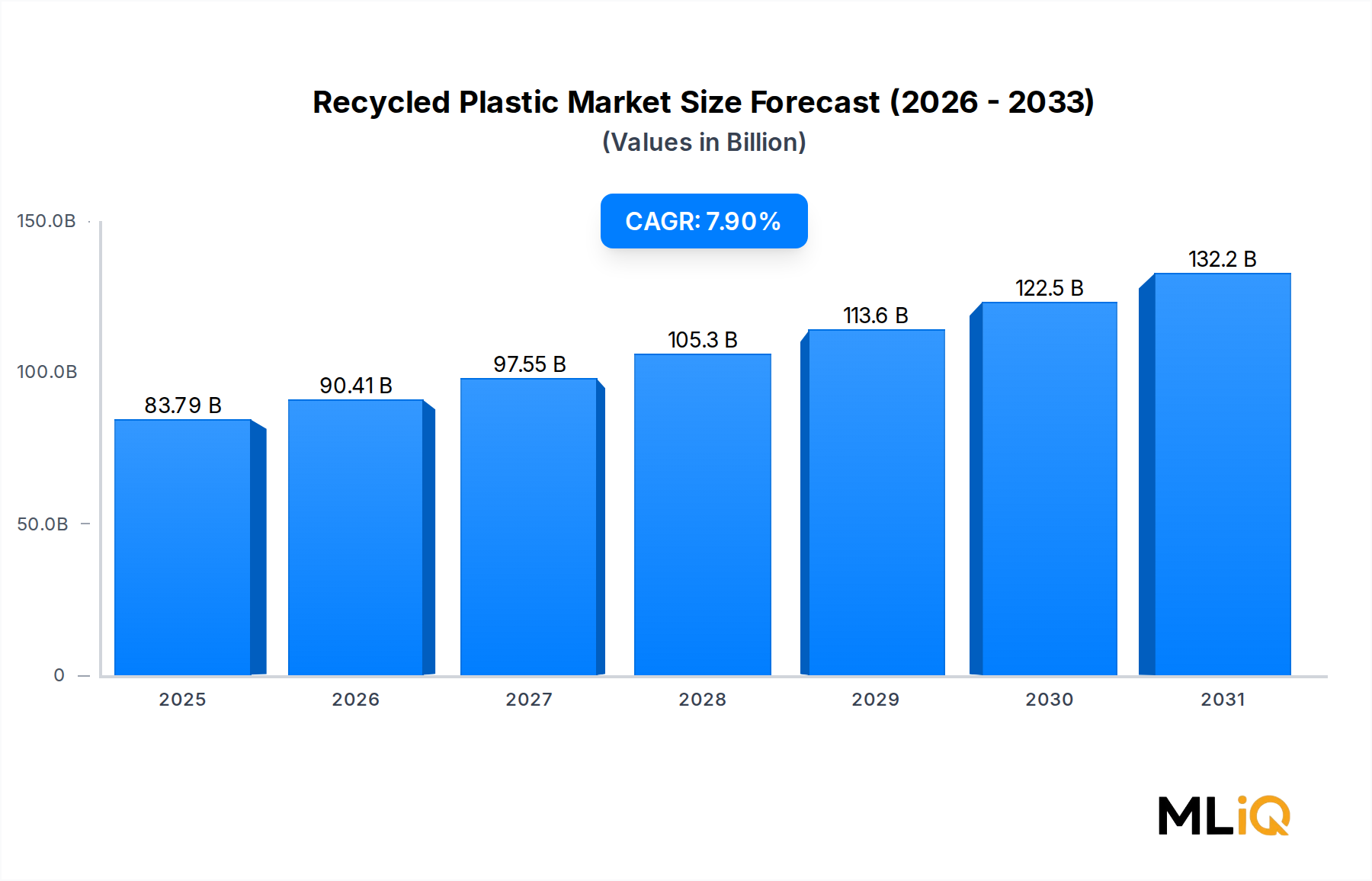

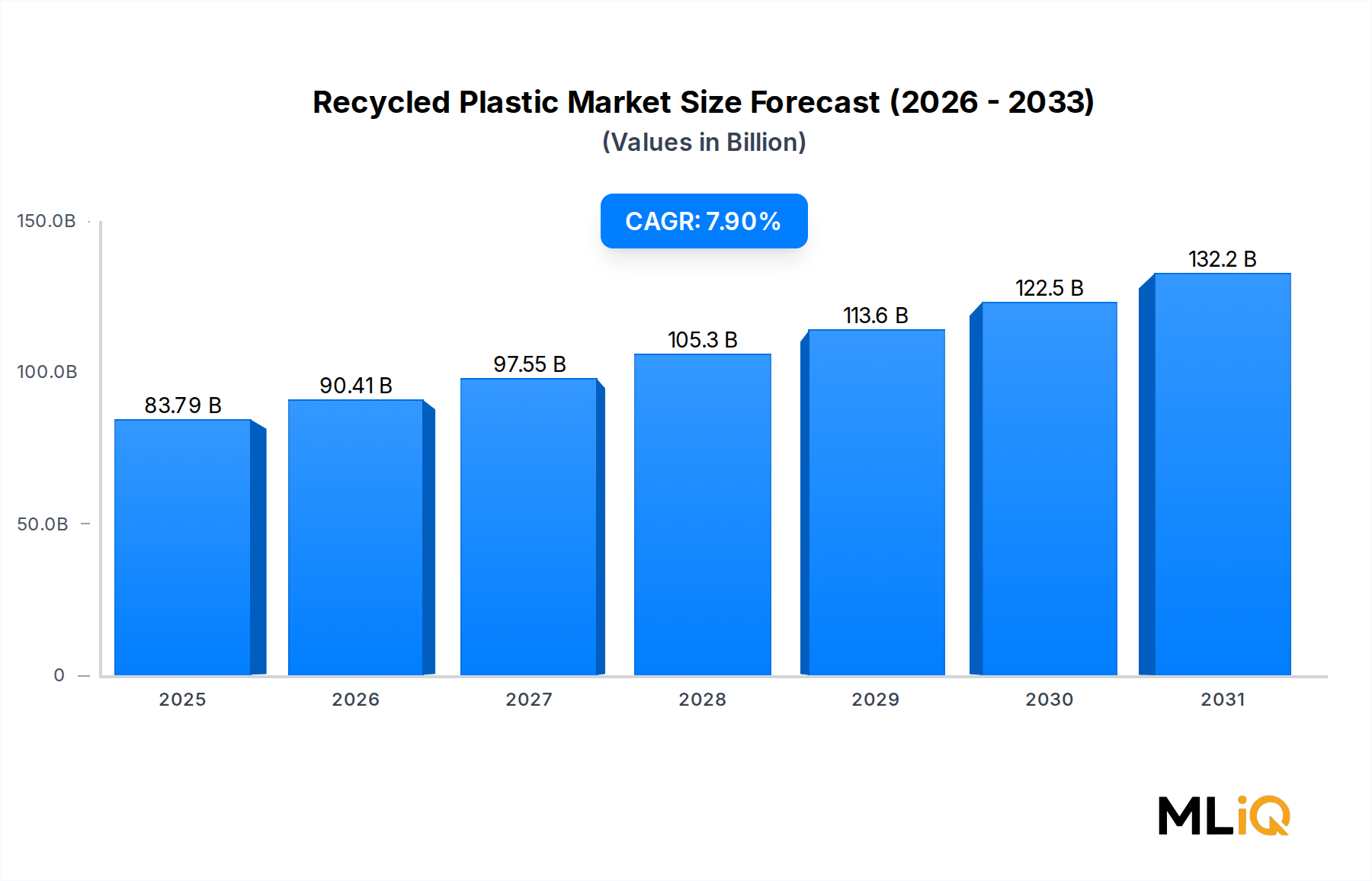

| 成長率 | 2020年から2034年までのCAGR 7.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が航空機アンテナ市場市場の拡大を後押しすると予測されています。

市場の主要企業には、マクマード・リミテッド, センサーシステムズ・インク, ハネウェル・インターナショナル・インク, TECOMグループ, RAMIアビエーション, ボーイング・カンパニー, アジムット・ベネッティ・グループ, ハリス・コーポレーション, コブハム plc, アントコム・コーポレーションが含まれます。

市場セグメントには周波数帯, 用途, プラットフォーム, エンドユーザーが含まれます。

2022年時点の市場規模は83.79 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3570米ドル、5730米ドル、9600米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「航空機アンテナ市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

航空機アンテナ市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。