1. ポケット耳鏡市場市場の主要な成長要因は何ですか?

などの要因がポケット耳鏡市場市場の拡大を後押しすると予測されています。

+1 2315155523

ポケット耳鏡市場

ポケット耳鏡市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

世界のポケット耳鏡市場は、2024年に2億2,250万ドル(約345億円)と評価され、2025年から2033年までの予測期間において、年平均成長率(CAGR)4.18%で拡大すると予測されています。この着実な成長軌道は、プライマリケア、救急医療、専門聴覚学診療において、小型で携帯可能な耳鏡検査ツールの臨床的重要性が世界中で持続していることを反映しています。

ポケット耳鏡は、より広範な診断機器市場において重要なニッチを占めており、臨床医に対し、フルサイズの壁掛け型ユニットに代わる軽量で費用対効果の高い選択肢を提供します。その関連性は、分散型ヘルスケア提供への世界的な推進によって増幅されており、モバイルクリニック、農村部の保健拠点、軍の野戦部隊、居住介護環境など、従来の病院以外の場所でポイントオブケア評価を実施する必要性が高まっています。

主要な需要牽引要因には、小児医療において世界で最も頻繁に診断される疾患の一つである耳感染症(中耳炎)の発生率の上昇が挙げられます。世界保健機関は、慢性化膿性中耳炎が世界中で約6,500万人から3億3,000万人に影響を与えていると推定しており、手頃な価格で携帯可能な検査ツールの安定した調達需要を促進しています。さらに、アジア太平洋地域およびサハラ以南アフリカにおけるヘルスケアインフラの拡大は、新たな機関調達チャネルを開拓しています。

市場をさらに後押しするマクロ要因としては、医療ツーリズムの増加、遠隔医療の統合強化(デジタル耳鏡がポケット型を補完)、予防医療診断への政府投資の増加、低中所得国における地域保健従事者向け訓練プログラムの普及が挙げられます。これらの従事者は、小型で耐久性があり、安価な診断ツールをますます必要としており、これはまさにポケット耳鏡のプロファイルと一致します。

イノベーションの面では、LED光学系の統合により、デバイスの容積を増やすことなく照明品質が大幅に向上し、人間工学に基づいたハンドル設計の変更により、大量の検査中の臨床医の疲労が軽減されています。ハロゲンベースのシステムからLEDベースのシステムへの移行は、総所有コストも削減し、デバイスの寿命を延ばし、消耗品支出を削減しています。

2033年までの市場見通しは建設的です。病院や研究センターにおける機関調達サイクルは安定しており、新興市場の拡大と先進地域における製品の高級化が相まって、4.18%のCAGRを持続させるでしょう。競争環境は適度に細分化されており、確立された診断ブランドと地域メーカーが、価格、光学品質、ハンドルの人間工学に基づいて競合しています。戦略的な製品投入、販売業者との提携、OEM契約が、予測期間における競争上のポジショニングを決定すると予想されます。

ポケット耳鏡市場の全製品セグメント—ステンレススチールハンドル、プラスチックハンドル、クローム仕上げハンドル、その他—の中で、ステンレススチールハンドルサブセグメントが最大の収益シェアを占めています。この優位性は、病院や研究センターのエンドユーザーにおける臨床的嗜好、機関調達基準、耐久性要件、および償還に関する考慮事項の収束に起因しています。

ステンレススチール製ハンドル耳鏡は、厳格なオートクレーブ滅菌サイクルや繰り返しの化学消毒に構造的な劣化なく耐えるため、病院環境で好まれる選択肢です。特にパンデミック後の三次医療病院における感染管理プロトコルでは、患者接触ごとに完全に滅菌できる器具が求められ、これはプラスチック製ハンドルでは一貫して満たすのが難しい基準です。この機能的優位性が、このセグメントの収益リーダーシップを直接支えています。

材料工学の観点から見ると、医療グレードのステンレススチール(通常は316Lまたは304合金)は、ポリカーボネートやABSプラスチックと比較して優れた強度対重量比を提供し、湿潤な臨床環境で重要な耐食性も備えています。ステンレススチールに関連する触覚的な信頼性と認識される品質も、特に診断器具をプロフェッショナルなアイデンティティの指標と見なす専門耳鼻咽喉科医や一般開業医の購入決定に影響を与えます。

ステンレススチールハンドルセグメントに製品ラインを集中させている主要企業には、病院調達プログラムにおける主力製品として長年プレミアムステンレススチール診断セットを位置づけてきたWelch Allyn、および機関購入者と個々の臨床医の両方をターゲットにアクセスしやすい価格帯でステンレススチール製ポケット耳鏡を販売しているAmerican Diagnostic Corporationが含まれます。Instruments GBとMedica Internationalも同様に、それぞれ英国およびヨーロッパの病院調達入札をターゲットにしたステンレススチールハンドル製品ラインを構築しています。

このセグメントの市場シェアは、いくつかの補強ダイナミクスによって侵食されるどころか統合されています。第一に、北米のグループ購入組織(GPO)およびヨーロッパの国民医療サービス調達機関は、標準化された診断機器カタログに一貫してステンレススチール製器具を指定しています。第二に、ライフサイクル経済はステンレススチールに有利です。初期のユニットコストはプラスチック代替品よりも高いものの、交換頻度の低減と既存の滅菌インフラとの互換性により、複数年にわたる調達期間で検査あたりの総コストが削減されます。

ステンレススチールハンドルセグメント内の数量ダイナミクスは、ハンドヘルド医療機器市場によっても形成されており、耳鏡、眼底鏡、喉頭鏡の使用に対応する交換可能なヘッドを可能にするモジュラー診断ハンドルプラットフォームが注目を集めています。ステンレススチール製ハンドルは、その寸法公差とねじ込み設計が、成形プラスチック代替品よりも精密な交換可能ヘッドシステムと互換性が高いため、このモジュラーカテゴリを支配しています。

それにもかかわらず、このセグメントは、金属的な美学を模倣しながら軽量化を実現する先進的なポリマー複合材料からの漸進的な圧力に直面しています。クローム仕上げハンドルバリアント(真鍮または亜鉛合金基板にクロームメッキを施したもの)は、コスト感度がステンレススチール採用を制限する一方で、機関の外観基準が完全なプラスチック採用を妨げる中堅市場でわずかなシェアを獲得しています。このダイナミクスは、ラテンアメリカと東南アジアで最も顕著であり、中堅の民間病院チェーンが調達量を増やしています。

全体として、ステンレススチールハンドルサブセグメントは、2033年までその主要な収益ポジションを維持すると予想されており、LEDとデジタルの統合(ステンレススチールシャーシにより容易に組み込まれる機能)がプレミアムな機関調達決定における標準的な差別化要因となるにつれて、そのシェアは引き締まる可能性があります。

ポケット耳鏡市場は、2033年までの4.18%のCAGR軌道を集合的に定義する、定量化可能な一連の牽引要因と構造的制約によって形成されています。

牽引要因1 — 小児耳鼻咽喉科疾患の負担:中耳炎は、世界中で5歳未満の子供で2番目に多く診断される病気であり、米国だけでも小児プライマリケアにおける全抗生物質処方箋の約50%を占めています。この持続的な臨床的負担は、病院の外来部門とプライマリケアクリニックの両方で、ポケット耳鏡に対する一貫した非循環的な需要を生み出しています。

牽引要因2 — 新興市場におけるヘルスケアインフラの拡大:アジア太平洋地域とアフリカでは、プライマリヘルスケアインフラへの投資が加速しています。インドのAyushman Bharatプログラムは、5億人以上の低所得受益者へのカバレッジを目標としており、新たに開設された保健福祉センター全体でポケット耳鏡を含む基本的な診断器具の調達を刺激しました。ASEANの保健公平性枠組みの下でも、東南アジアで同様のダイナミクスが見られます。

牽引要因3 — 遠隔医療と遠隔診断の統合:遠隔医療市場は2020年以降に急増し、仮想耳鼻咽喉科の診察には遠隔互換性のある診断文書が必要となりました。スマートフォンカメラアダプターまたは内蔵デジタルセンサーを搭載したポケット耳鏡は、身体検査と遠隔相談の間のギャップを埋め、アドレス可能な使用事例を拡大し、ポイントオブケア診断市場におけるユニット数量の増加をサポートしています。

牽引要因4 — フルスケール代替品に対する費用対効果:ポケット耳鏡は通常、15ドルから200ドルで販売されており、壁掛け型またはデジタル診断ユニットが300ドルから2,000ドル以上であるのと比較して、はるかに手頃な価格です。この価格のアクセスしやすさにより、先進国および発展途上国の双方で、小規模クリニック、地域医療従事者、および個人開業医による調達が促進されています。

制約1 — デジタル耳鏡からの代替圧力:統合画像、クラウド接続、AIアシストによる鼓膜分析を備えた先進的なデジタル耳鏡は、プレミアムな機関予算を獲得しています。医療画像診断機器市場が成熟するにつれて、一部の病院調達決定では、従来のポケット型ではなく、接続された文書化可能なデジタルシステムが選択されています。

制約2 — 償還の差別化の限定:ポケット耳鏡は通常、支払者によって個別に償還されることはなく、その費用は手技の償還に組み込まれています。これにより、臨床医が機能的最低限を超えるデバイスのアップグレードに消極的になり、メーカーの平均販売価格とマージン潜在力が圧迫されます。

ポケット耳鏡市場の競争環境は適度に細分化されており、グローバルな診断機器コングロマリット、地域の医療機器メーカー、専門販売業者が、価格帯と地理的市場を越えて競合しています。市場内で特定された主要プレーヤーは以下の通りです。

Welch Allyn: 臨床診断における主力ブランドであり、Hillrom(現Baxter International)の子会社であるWelch Allynは、そのMacroViewおよびPanOpticポケット耳鏡ラインにより、プレミアム機関セグメントを支配しています。グローバルな病院販売ネットワークとGPO契約を活用して、主要な収益シェアを維持しています。

Baxter Internationalの子会社であり、日本市場でも強力な販売ネットワークを持つ

Sunshine Instruments: アジアに製造能力を持つ地域プレイヤーであるSunshine Instrumentsは、アジア太平洋地域および中東全体における大量機関調達入札において主に価格で競合し、欧米ブランドにOEM製造サービスを提供しています。

アジア地域に製造拠点を持ち、日本の流通パートナーを通じて市場に参入している可能性もある地域プレーヤー

American Diagnostic Corporation: 手頃な価格の臨床医グレード診断器具で知られるAmerican Diagnostic Corporationは、ステンレススチールおよび光ファイバーポケット耳鏡の幅広いSKUレンジで機関および個々の開業医の両セグメントをターゲットとし、主に性能対価値のポジショニングで競合しています。

Instruments GB: 英国に拠点を置く医療診断器具専門メーカーであるInstruments GBは、NHS調達フレームワークおよびヨーロッパの病院入札に、競争力のある価格のステンレススチールおよびクローム仕上げハンドル耳鏡ラインを提供しています。

Medica International: メーカー兼販売業者として事業を展開するMedica Internationalは、新興市場のヘルスケアシステムへの診断器具供給に注力し、コスト最適化された生産と地域販売パートナーシップを活用しています。

Dr Mom Otoscopes: 消費者および患者直販セグメントで独自のポジショニングを持つDr Mom Otoscopesは、家庭での耳検査のために親や介護者にコンパクトな耳鏡を販売し、従来の機関調達以外の明確な市場層を獲得しています。

Universe Surgical Equipment co: 北米および中東の病院およびクリニック調達チャネルにサービスを提供するUniverse Surgical Equipment coは、広範な外科および診断機器カタログ内で耳鏡を含むさまざまなポケット診断器具を販売しています。

ZZZRT Trades LLC: 販売業者および再販業者として事業を展開するZZZRT Trades LLCは、小規模クリニックネットワークおよびオンラインマーケットプレイスチャネル向けに診断器具の供給を集約し、可用性と価格柔軟性で競合しています。

Dixie EMS: 主に救急医療サービス機器の供給に焦点を当てているDixie EMSは、包括的なファーストレスポンダー診断キットの一部としてポケット耳鏡を販売し、EMS機関および軍の医療部隊をターゲットとしています。

RA Block Diagnostics: 診療所および外来医療市場に焦点を当てた専門診断機器サプライヤーであるRA Block Diagnosticsは、より広範な診断器具ポートフォリオと並行してポケット耳鏡を提供しています。

2023年1月: Welch Allynは、強化されたLED照明と再設計された人間工学に基づいたステンレススチール製ハンドルを特徴とする更新された光ファイバーポケット耳鏡シリーズを発表し、北米および西ヨーロッパの病院外来および緊急治療の調達サイクルをターゲットとしました。

2023年3月: American Diagnostic Corporationは、主要なヘルスケアGPOプラットフォームと提携し、ポケット耳鏡を含む診断器具バンドルセットを会員機関向けに契約価格で提供することで、臨床医への直接eコマース販売チャネルを拡大しました。

2023年7月: アジア太平洋地域の主要医療機器販売業者がSunshine InstrumentsとOEM供給契約を締結し、Ayushman Bharatイニシアチブの下、インドの公衆衛生調達プログラム向けに新しいLEDポケット耳鏡のプライベートブランドラインを販売することになりました。

2023年11月: Dr Mom Otoscopesは、パンデミック後の健康意識の高まりを受けて家庭用小児診断ツールへの消費者関心が高まっていることを反映し、米国の主要薬局小売チェーンおよびオンライン健康製品マーケットプレイス全体で棚割りを拡大しました。

2024年2月: Instruments GBは、その全範囲のステンレススチール製ポケット耳鏡製品について、更新されたEU医療機器規制(MDR 2017/745)の下でCEマーク再認証を取得し、欧州の病院調達入札への継続的なアクセスを確保しました。

2024年9月: 中東地域の販売業者がMedica Internationalと提携し、国民的なヘルスケア能力拡大プログラムの一環として、湾岸協力会議(GCC)諸国の新設プライマリヘルスケアセンターにポケット耳鏡を供給しました。

2024年12月: Universe Surgical Equipment coは、その標準カタログにデジタル互換ポケット耳鏡アダプターを含めることを発表し、遠隔医療統合型クリニックネットワークからの、後方互換性のある診断文書化ソリューションへの需要の高まりを反映しました。

ポケット耳鏡市場は明確な地域ダイナミクスを示しており、北米は成熟した市場リーダーシップを維持し、アジア太平洋地域が最も急速に成長する地域として浮上しています。

北米は最大の地域収益シェアを占めており、2024年の世界市場価値の約35~38%と推定されています。米国は、病院への深い浸透、確立されたGPO調達フレームワーク、高水準の一人当たり医療費を通じてこの優位性を牽引しています。カナダとメキシコは漸進的に貢献しており、カナダの公費医療システムは安定した機関需要を提供し、メキシコは成長する民間クリニックネットワークから恩恵を受けています。地域のCAGRは約3.2~3.5%と推定されており、量主導の成長ではなく、市場の成熟と適度なアップグレードサイクル活動を反映しています。

ヨーロッパは2番目に大きな地域市場であり、英国、ドイツ、フランス、イタリア、スペインが合わせて世界収益の推定28~30%を占めています。ヨーロッパの調達は、国民医療サービス入札プロセスと進化するEU MDRコンプライアンス環境に大きく影響されており、これによりサプライヤー基盤がより大規模でコンプライアンスに準拠したメーカーに統合されています。ベネルクスと北欧のサブ地域は、デバイスあたりの支出が平均を上回っており、プレミアムなステンレススチールと光ファイバー構成を好んでいます。ヨーロッパの地域CAGRは3.5~3.8%と推定されており、東ヨーロッパの新興市場拡大により北米をわずかに上回っています。

アジア太平洋地域は最も急速に成長している地域市場であり、2033年までCAGR 5.5~6.0%で予測されています。中国、インド、日本、韓国、ASEAN諸国がこの地域の成長エンジンを集合的に表しています。インドの政府資金によるプライマリヘルスケアの拡大、中国の地域保健センター近代化プログラム、東南アジアの中産階級主導の民間ヘルスケア消費が主要な需要触媒となっています。アジア太平洋地域の耳鼻咽喉科機器市場は特にダイナミックであり、二次および三次都市における専門クリニックの設立増加が新たな調達量を生み出しています。オセアニアは絶対的な規模は小さいものの、先進市場のプロファイルに沿ったプレミアムな需要特性を示しています。

中東およびアフリカ地域は、GCCのヘルスケアインフラ投資、特にサウジアラビアとUAEにおける投資、および北アフリカとサハラ以南アフリカにおけるプライマリケアネットワークの拡大により、CAGR 4.8~5.2%で成長すると推定されています。南アフリカは、より広範なアフリカ大陸へのポケット耳鏡供給の地域流通ハブとしての役割を果たしています。

ブラジルとアルゼンチンに牽引される南アメリカは、約3.8~4.0%の穏やかなCAGRを維持しており、公衆衛生システムの調達がベースライン需要を提供し、民間クリニック部門の成長が漸進的なプレミアム製品需要を生み出しています。アルゼンチンの経済変動と通貨リスクは、この地域の構造的制約として残っています。

ポケット耳鏡市場における技術進化は、LEDと光ファイバー照明の進歩、スマートフォン統合とデジタル耳鏡、人工知能アシスト診断解釈という3つの主要なイノベーションベクトルによって形成されています。

LED照明は、ポケット耳鏡セグメントのすべての価格帯において、従来のハロゲン電球システムを根本的に置き換えました。現代の医療グレードLEDは、90を超える演色評価数(CRI)を提供し、自然な昼光条件に近似することで、より正確な鼓膜評価を可能にします。LEDシステムは、消費電力が大幅に少なく、バッテリー寿命を延ばし、スペキュラチップ内の発熱を減らし、電球交換コストを排除し、集合的に総所有コストプロファイルを改善します。LED技術の採用は現在、プレミアム機関層では事実上完了しており、中級および新興市場の製品カテゴリに急速に浸透しています。LED照明への移行をまだ行っていないメーカーは、加速する陳腐化圧力に直面しています。

スマートフォン互換デジタル耳鏡アダプターは、最も破壊的な近未来の技術軌跡を表しています。これらのアクセサリーは、単純な光学クリップアタッチメントから洗練された

ポケット耳鏡の世界市場は、2024年に約345億円と評価されており、アジア太平洋地域が最も高い成長率を示すことが予測されています。日本はこの地域の主要な成長エンジンの一つであり、高齢化に伴う診断ニーズの増加、質の高い医療サービスへの継続的な投資が市場を牽引。成熟した経済と国民皆保険制度が、医療機器市場に安定した基盤を提供し、携帯型診断機器の需要を支えています。

日本市場において、ポケット耳鏡セグメントでは、Welch Allyn(Baxter Internationalの子会社)などが、その強力な販売ネットワークとブランド力で存在感を示しています。これらの企業は、高品質な製品と信頼性の高いサポートを通じて、病院や診療所といった主要な顧客層を獲得しています。国内の医療機器メーカーも、市場の質的向上に貢献しています。

規制面では、日本の医療機器は厚生労働省(MHLW)所管の医薬品医療機器等法(PMD法)に基づき、医薬品医療機器総合機構(PMDA)による厳格な承認プロセスが適用されます。リスククラスに応じた製造販売承認または認証が必要で、製品の安全性と有効性が徹底的に評価されます。JISも品質と互換性確保に重要です。

流通チャネルとしては、主に医療機器卸売業者や専門商社を通じて病院、診療所、クリニックに供給されます。日本の医療従事者は、診断機器に対し高い精度、耐久性、滅菌の容易さを重視するため、ステンレススチール製ハンドルなどの高品質な製品が選好される傾向があります。デジタルトランスフォーメーションにより遠隔医療や電子カルテ連携への関心も高まっていますが、携帯性とコスト効率に優れたポケット耳鏡は引き続き重要な役割を担います。

今後も、日本の医療現場における効率化と質の向上への要求が、ポケット耳鏡市場の安定的な成長を促進すると予想されます。特に、プライマリケアや在宅医療での利用拡大が新たな機会となるでしょう。市場規模はアジア太平洋地域の高成長率に支えられ堅調な拡大が見込まれますが、具体的な日本市場の数値については、さらなる詳細な調査が必要です。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

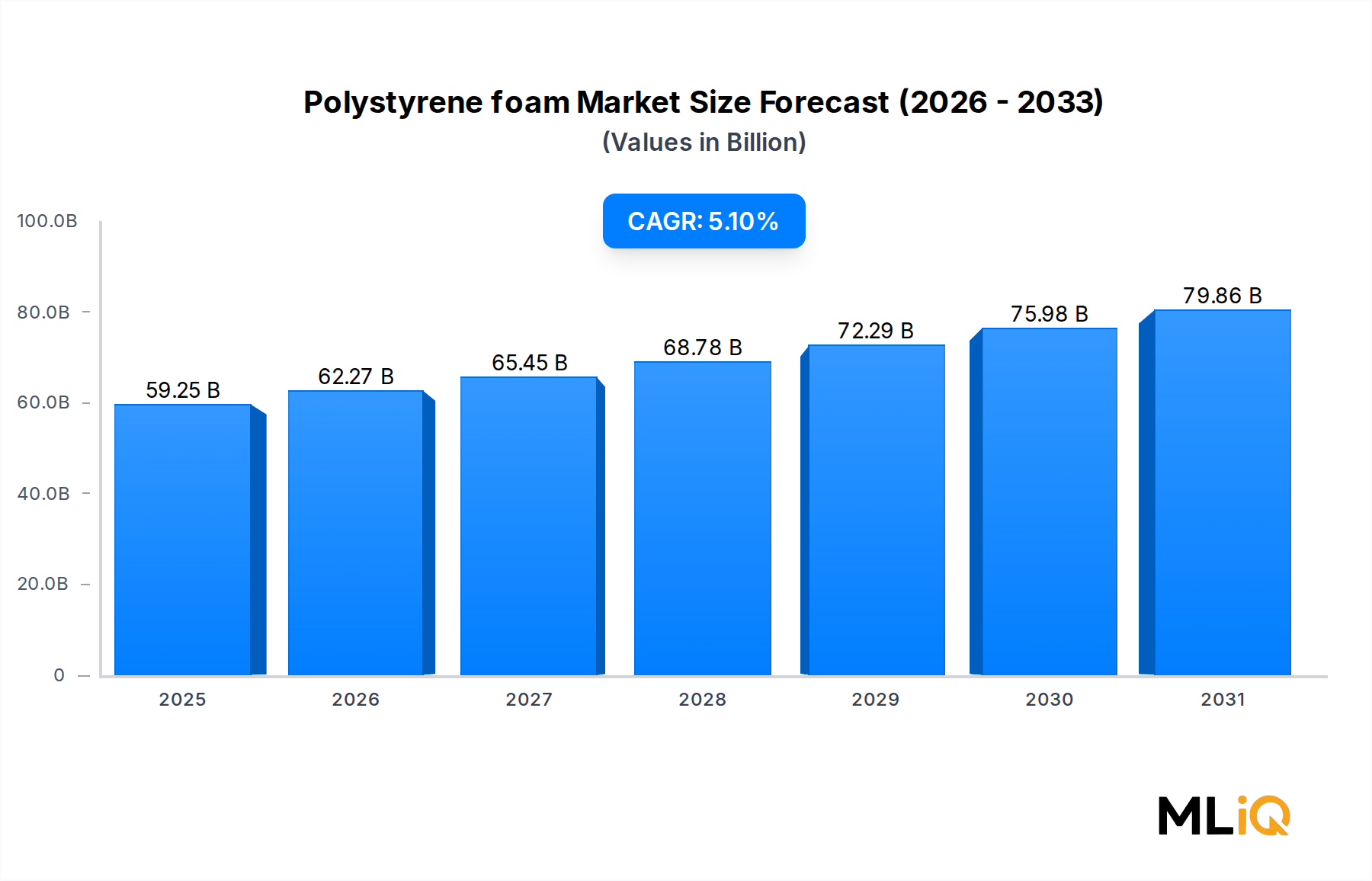

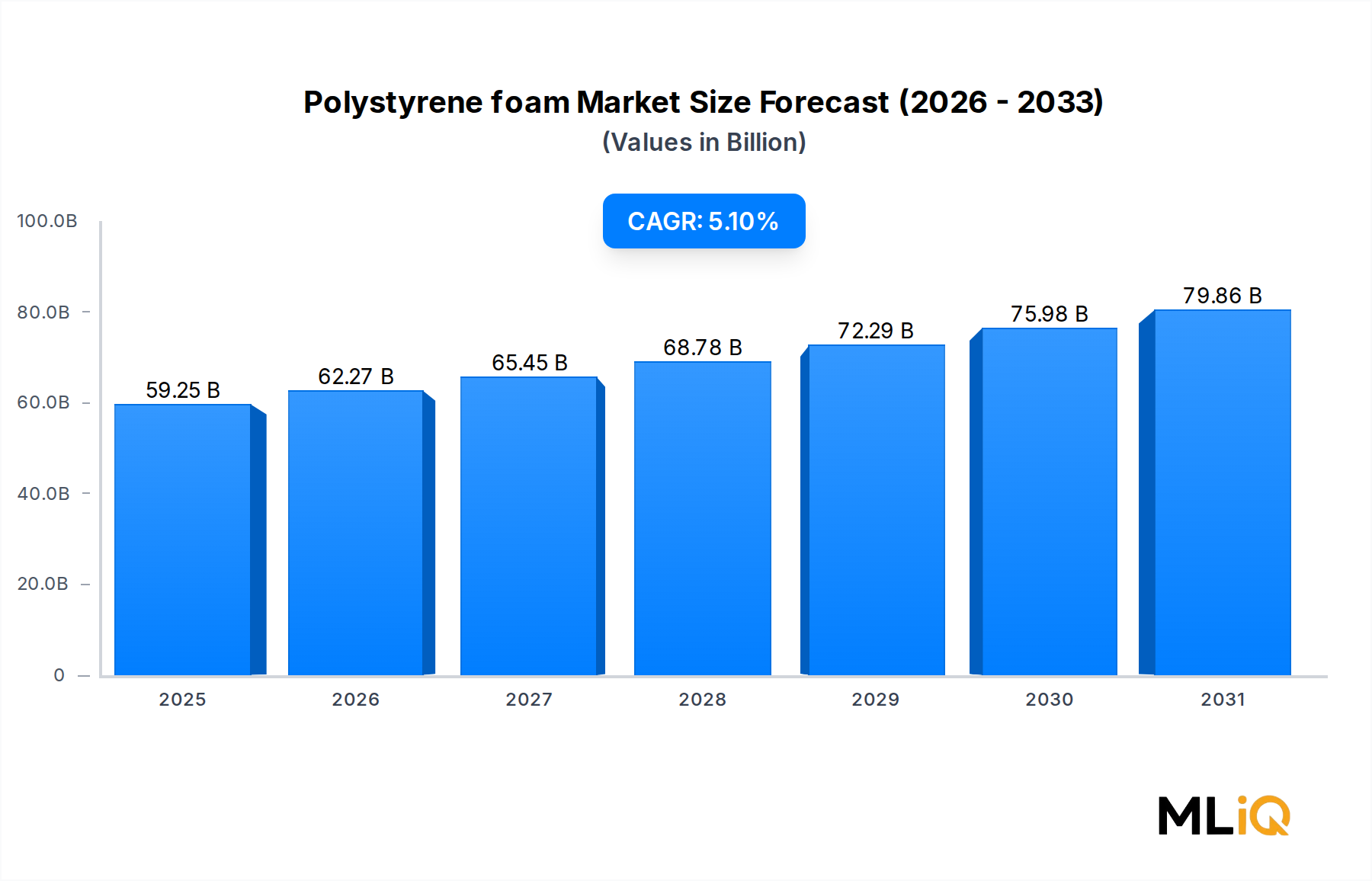

| 成長率 | 2020年から2034年までのCAGR 5.1% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因がポケット耳鏡市場市場の拡大を後押しすると予測されています。

市場の主要企業には、インスツルメンツGB, メディカ・インターナショナル, ウェルチ・アレン, ドクターマム耳鏡, ZZZRT トレーズ LLC, ディクシーEMS, ユニバース外科器具, サンシャイン・インスツルメンツ, アメリカン・ダイアグノスティック・コーポレーション, RAブロック・ダイアグノスティクスが含まれます。

市場セグメントには製品, エンドユーザーが含まれます。

2022年時点の市場規模は59.25 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3456米ドル、5769米ドル、10995米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「ポケット耳鏡市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

ポケット耳鏡市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。